Вид работы: Проект

Тема: Налоговое право Российской Федерации

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

В последние годы вопросам отечественного налогообложения уделено особое внимание. Как показывает практика большинство исследований посвященных данному вопросу, как с экономической, так и юридической стороны касаются в основном практических аспектов, в то время как анализу теоретических проблем, уделяется достаточно мало внимания.

Отсутствие анализа теоретических проблем порождает проблемы на пути развития любого правового института связанного с общественными отношениями. В связи с этим, анализ теоретических проблем налогового права представляет особую важность с научной точки зрения.

Актуальность работы состоит в том, что теоретический анализ проблем налогового права в России необходим, прежде всего для совершенствования налоговых правоотношений. На сегодняшний день, российская налоговая система оказывает прямое влияние на развитие новых общественно- правовых явлений.

Целью данной работы является рассмотрение налогового права Российской Федерации в качестве основного механизма правового регулирования установления и взимания налогов

Для достижения поставленной цели необходимо решить следующие задачи:

1)Определить значение термина «налоговое право»;

2)Определить место и роль налогового права в системе российского права;

3)Проанализировать содержание предмета и метода налогового права;

4)Рассмотреть систему налогового права, ее состав и связь с другими отраслями права;

5)Предложить меры, направленные на совершенствование действующей системы налогового права.

Анализ теоретических проблем налогового права необходим по той причине, что на данный момент преобладает экономический подход в решении налоговых проблем, в то время как отношения, возникающие в процессе установления и взимания налогов, регулируются правовыми нормами.

Практическая ценность работы состоит в том, что налоговое право является относительно новой ветвью российского права. До начала проведения рыночных реформ правовые и экономические инструменты налогового регулирования практически не применялись. Принятие и вступление первой части Налогового кодекса РФ, установившем основные принципы налогового законодательства положило начало новой эпохе развития налоговой системы России. Это неизбежно влечет то, что все попытки государства в регламентации налоговых отношений, должны опираться на принципы и методы правового регулирования.

По этой причине выявление именно правовой природы налогового права представляет актуальную задачу.

Степень научной разработанности проблемы. В научно — методической литературе, в основном уделено повышенное внимание экономической природе налоговых правоотношений, в то время как анализу правовых проблем посвящено достаточно небольшое число исследований.

Термин «налоговое право» и его значение

Отношения, которые возникают в процессе установления и взимания налогов регламентируются, в первую очередь правовыми нормами. Совокупность данных норм, закрепленных в нормативных актах разного уровня и взаимодействующих между собой (при этом постоянно развиваясь) образует отрасль налогового права.

Налоговое право — совокупность юридических норм, устанавливающих виды и порядок взимания налогов на территории данного государства, регулирующих отношения, связанные с возникновением, изменением и прекращением налоговых обязательств.

Налоговое право является крупным подразделением (подотраслью) финансового права и представляет собой совокупность правовых норм, регулирующих общественные отношения в сфере налогообложения[1].

Отличительной чертой налоговых правоотношений является их имущественный характер. Имущественный характер состоит в выполнении налоговых обязанностей, означающих передачу в распоряжение государства определенных денежных средств их собственником. Так, например налоги, пени, штрафы взимаются в виде денежных средств. Кроме того, каждый налог имеет свое экономическое основание- доход, имущество, стоимость материалов и товаров.

Источниками налогового права являются: Конституция РФ, НК РФ и другие законы, затрагивающие вопросы налогообложения. Так, основные начала законодательства о налогах и сборах, изложенные в Статье 3 НК РФ исходят из конституционных положений о правах человека и гражданина[2].

В юридической литературе термин «налоговое право» используется в нескольких значениях:

1)Налоговое право выступает в качестве совокупности норм, предназначенных для регулирования общественных отношений. При этом общественные отношения возникают в процессе установления, введения и взимания налогов и сборов, а также осуществления налогового контроля. Данный вид общественных отношений также связан с привлечением к ответственности за совершение налоговых правонарушений.

2)Термин «налоговое право» применяется в целях разграничения научных подходов, применяемых для изучения норм права связанных с налоговыми отношениями.

3)Термин «налоговое право» используется для обозначения учебной дисциплины[3].

Место и роль налогового права в системе российского права.

Наряду с широкой сферой применения термина «налоговое право» также существует разделение мнений относительно места налогового права в системе российского права. Так, налоговое право рассматривается как:

– подотрасль финансового права;

–правовой институт финансового права, рассматриваемый исключительно в составе финансового права;

-самостоятельная отрасль российского права.

Мнение о том, что налоговое право является частью финансового права, имеет достаточно широкое распространение. Налоговое право как подотрасль финансового права с течением времени становится его крупнейшей составной частью, имеющей перспективы дальнейшего развития. Изменение в налоговом праве носят динамический характер. В период становления рыночных отношений в России налоговое право изначально рассматривалось только как составная часть правового института государственных доходов. Поэтапный переход к рыночным формам хозяйствования и признание равенства всех форм собственности обусловили необходимость создания новой законодательной модели, которая призвана сочетать частные и публичные интересы. Процесс создания данной модели сопровождался принятием довольно большого числа нормативных правовых актов, регулирующих налоговый механизм. Активное развитие налогового права с течением времени стало характеризоваться его включением и выделением в самостоятельную отрасль финансового права.

Мнение о необходимости выделения налогового право в отдельную отрасль основано на обособленности качественных характеристик налогового права — предмета и метода правового регулирования. Данная позиция аргументирована следующим образом. Отрасль права выступает в качестве совокупности правовых норм однородного характера. Эти нормы регулируют определенную сферу общественных отношений. Отрасль права выступает в качестве объективного явления и только объективная необходимость является основным условием выделения отрасли права. При этом законодатель осознает и оформляет эту потребность. Существует ряд условий для выделения самостоятельной отрасли права к которым относятся:

— степень своеобразия определенного рода отношений;

— степень значимости тех или иных отношений;

— невозможность урегулирования возникших отношений с помощью норм других отраслей права;

— необходимость применения особого метода регулирования.

Таким образом, налоговое право выступает в качестве обособленной группы норм. В связи с этим можно выделить качественные характеристики данной группы — предмет и метод правового регулирования. Предмет и метод правового регулирования имеют тесную взаимосвязь.

Предмет налогового права

Важно отметить, что основу классификации отрасли права положен предмет правового регулирования. Предмет правового регулирования составляет круг общественных отношений, регулируемых нормами правового образования как первичного, так и вторичного уровня.

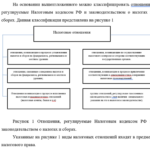

Предмет налогового права это общественные отношения, имеющие комплексный и многоаспектный характер, а также представляющие собой специфичную сферу социальных связей в обществе. Социальные связи обусловлены экономическим и публично-правовым содержанием налогов, которые являются источником образования государственных финансов посредством изъятия обязательных платежей в бюджет.

Одна из сложностей правового регулирования налоговых отношений состоит в том, что сам термин «налоговые отношения» в законодательстве не распространен. Исключение составляет упоминание в п.3 ст.2 ГК РФ. «К имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, в том числе к налоговым и другим финансовым и административным отношениям, гражданское законодательство не применяется, если иное не предусмотрено законодательством»[4]. Как следует из приведенной статьи, определение налоговых отношений носит лишь эпизодический характер. Налоговый кодекс РФ не содержит определения налоговых отношений, а только устанавливает сферу отношений, регулируемых законодательством о налогах и сборах. В качестве примера следует привести ст.2 Налогового кодекса РФ, согласно которой налоговое законодательство определяет и регулирует властные отношения в части установления, введения и взимания налогов и сборов на территории Российской Федерации. Также данного рода отношения охватывают сферу налогового контроля и привлечения к ответственности за нарушение налоговых правонарушений.

Анализ действующих норм российского законодательства позволяет сделать вывод о равнозначности (тождественности) терминов «налоговые отношения» и «отношения, регулируемые законодательством о налогах и сборах».

Литература

[1] Финансовое право России / Отв. ред. М.В. Карасева. — М.: Юрайт, 2014. — 400 с.

[2] Налоговый кодекс Российской Федерации. — М.: Эксмо, 2017. — 944 c.

[3] Фатеева Ю.В. Налоговая система как инструмент фискальной политики государства РФ // Экономика и менеджмент инновационных технологий. 2014. № 11 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2014/11/6109 (дата обращения: 26.11.2017).

[4] Гражданский кодекс Российской Федерации. — М.: Эксмо, 2017. — 912 c.

Прикрепленные файлы:

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы: |

|

|

|