или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.3. Государственные органы, участвующие в налоговом администрировании

На стабильное развитие налогового механизма оказывает прямое воздействие ряд факторов. Для проведения более полного исследования теоретических аспектов налогового механизма рассмотрим его структуру.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Налоговый механизм состоит из налогового планирования, налогового регулирования и налогового контроля осуществляемого налоговыми органами.

Поскольку, основной причиной существующей дестабилизации развития налогового механизма может выступать налоговая неопределенность, и конкретный налоговый диссонанс возникает в результате того или иного действия субъекта налоговых отношений.

До тех пор, пока бизнес не совершит какой-либо операции и не отразит ее у себя в отчетности, налоговый риск не возникнет ни у налогоплательщика, ни у государственных структур. Так же действует и обратный эффект.

Таким образом, выявлена прямая зависимость, проявляющаяся в условиях формирования налогового диссонанса.

Для управления налоговым механизмом необходимо первоначально определить область воздействия, т.е. рассчитать налоговое поле. С целью определить рамки дозволенной (законной) перспективы развития налогового планирования.

Важнейшая область сферы управления экономическими процессами реального сектора экономике – управление налоговым механизмом.

На текущий момент развития экономики России достаточно дискуссионным вопросом является совершенствование налоговой системы с использованием императивных мер воздействия.

Более эффективным, по нашему мнению может стать развитие налоговых отношений, при формировании которых будет учитываться и направление налоговых мер на создание благоприятной инвестиционной привлекательной экономики.

На первом этапом управления налоговым механизмом определяется налоговое поле, для формирования критериев оценки налоговой нагрузки.

Вторым этапом управления является полная и всесторонняя оценка степени налогового, т.е. расчет коэффициентов налоговой нагрузки и сравнение их с установленными критериями.

Третий этап методики управления налоговым механизмом представлен как налоговое планирование.

Три этапа методика управления налоговым механизмом:

- Первый этап – определение налогового обязательства

- Второй этап – расчет коэффициентов налоговой нагрузки

- Третий этап – мероприятия налогового планирования

На государственном уровне данная в основе методики управления находится налоговое регулирование, она имеет прямую зависимость от проводимой налоговой политики.

Определяемое в рамках налоговой политики налоговое регулирование позволяет определить планируемые налоговые поступления, и сопоставить ожидаемые для поступления налоги и исполненные налоговые обязательства.

Основу все трех этапов, а в особенности на третьем, т.е. в основе налогового планирования, должно быть заложено исполнение возложенных на налогоплательщика обязанностей по уплате налогов и сборов.

Финансовое состояние бизнеса напрямую зависит от эффективности использования налогового законодательства, способности рассчитываться по своим обязательствам, обеспеченности собственными средствами – главные факторы рыночной устойчивости в быстроменяющейся внешней и внутренней среде, требующие рационального и организованного управленческого воздействия.

Учитывая, что предпринимательская деятельность осуществляется, все же не ради уплаты налогов, а, прежде всего с целью получения прибыли и завоевания определенной доли рынка как внутри страны, так и на зарубежной арене. С этой целью для получения результата эффективного управления на предприятии должна быть оптимально построенная система общего уровня налоговых изъятий.

Поэтому налоговое планирование является одним из способов повышения эффективности деятельности предприятия и получения дополнительных финансовых ресурсов для дальнейшего развития.

В теории существуют, и, как правило, разграничиваются понятия «оптимизация» и «минимизация налогообложения», их различия находятся в границах правового поля, налогового права и гражданского права.

Налоговой оптимизации на предприятии отводится особенное место, как составной части управления предприятия, и в целом составляет основу налогового менеджмента. При этом необходимо учитывать, что именно от действий направленных на формирование стабильной налоговой политики внутри предприятия зависит и финансовая составляющая самого предприятия и ее будущее развитие как части сектора экономики.

Налоговое планирование в части налоговой оптимизации представляет собой предварительное моделирование процесса оптимизации, которое формирует взаимосвязь наиболее значимых элементов.

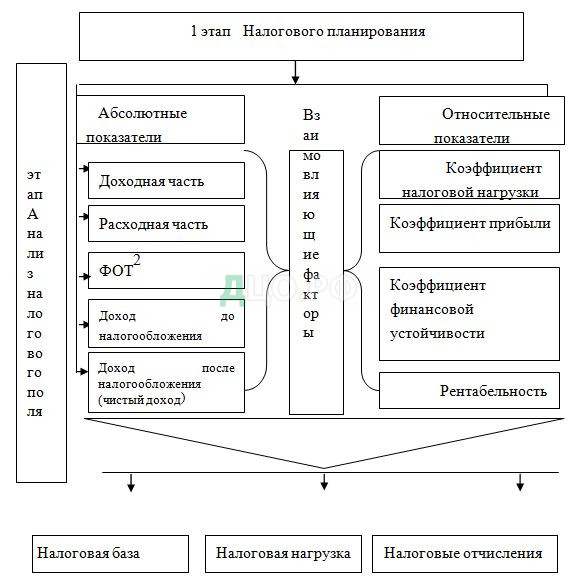

Обобщенная модель налогового планирования в части налоговой оптимизации представлена на рисунке 2.

При рассмотрении рисунка 2 наглядно видно, что каждый этап налогового планирования имеет прямую зависимость от предыдущего этапа, и в случае выявления какой либо неточности при проведении процесса налогового планирования необходимо исправлять все последующие этапы.

Первый этап налогового планирования заключается в определении абсолютных и относительных показателей деятельности показателей и дает общую характеристику финансового состояния предприятия. Основные направления анализа включают:

- технико-экономическую характеристику предприятия;

- анализ имущественного состояния;

- анализ ликвидности и платежеспособности:

- анализ финансовой устойчивости; — анализ рентабельности.

Второй этап налогового планирования заключается в определении абсолютных и относительных показателей в системе налогообложения предприятия и дает общую характеристику налоговых затрат предприятия.

Графически схема представлена на рисунке 3.

Основные направления анализа включают: анализ налоговой нагрузки, анализ налоговой емкости, анализ налогового потенциала.

По результатам первого и второго этапа формируется схема абсолютных и относительных показателей и определяется их взаимное влияние.

Третий этап налогового планирования заключается в анализе факторов способствующих возникновению налоговых обязательств предприятия, так же на этом этапе анализируется влияние внешних и внутренних факторов воздействия. Следовательно, одной из особенностей факторного анализа в налоговом планировании является выявление факторов, результирующих параметры налогообложения. После выявления факторов, необходимо провести анализ действующей налоговой политики на предприятии с целью уточнения и выявления возможных расхождений с действующим законодательством.

Налоговые обязательства компании оказывают влияние как внешние, так и внутренние факторы. Например, экономическая нестабильность в нашей стране заставляет предприятия искать всевозможные способы для снижения налоговой нагрузки и устранения налогового диссонанса.

В связи с этим, наравне с общепризнанными известными показателями, используемые в анализе финансово-хозяйственной деятельности, применяются так же показатели, характеризующие и саму систему налогообложения предприятия, на рисунке 4 представлена факторная модель. В таблице 1 представлены значения объема налогового поля.

Таблица 1 – Факторы, влияющие на изменение налогового обязательства

| Налог, установленный НК РФ | Объем налога в общей массе, % | Показатели, влияющие на определение налогового поля |

| Упрощенная система налогообложения | 34,8 | Объем доходов и расходов, определяемых при расчете налогооблагаемой базы |

| Единый налог на вмененный доход | 18,3 | Количество работников, транспортных средств, используемая торговая площадь и др., в зависимости от физического показателя |

| Налог на имущество | 5,9 | Приобретение налогооблагаемого имущества |

| Транспортный налог | 8,2 | Постановка и снятие с учета транспортных средств |

| Страховые взносы на ОПС | 28,7 | Изменение количества работников и фонда заработной платы |

| Страховые взносы в ФСС и ФФОМС | 4,1 | Изменение количества работников и фонда заработной платы |

| Итого | 100 | Налоговое поле |

На примере данных, приведенных в таблице 1, можно сделать вывод, что приоритетными объектами налогового планирования в компании являются величина доходов и расходов, приобретение и продажа транспортных средств и изменение численности работников и заработной платы.

И, соответственно, только после проведения тщательного анализа финансово-хозяйственной деятельности и применяемой системы налогообложения предприятия формируется вывод, на основе которого принимаются управленческие решения о возможности и необходимости проведения мероприятий налогового планирования. При этом так же необходимо учитывать, возможность использования налоговых льгот для определенных видов деятельности предприятия.

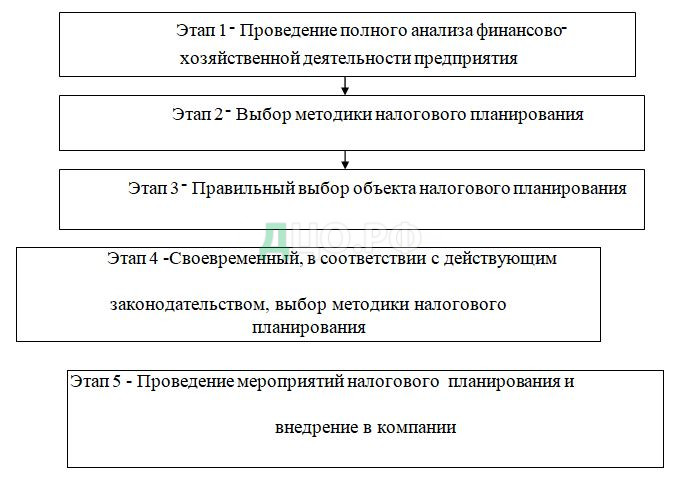

Схематично процесс разработки и принятия решений в налоговом планировании можно представить в виде рисунка 5.

Еще одним, не менее важным условием разработки мер налогового планирования с целью принятия управленческих решений в компании является постановка целей принятия решений и выбор из возможных вариантов.

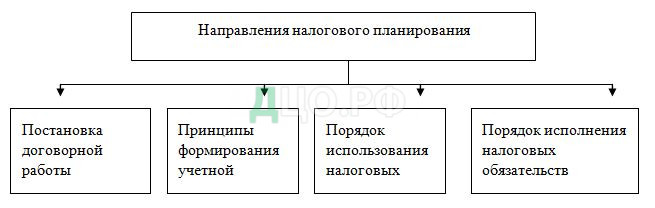

Четвертый этап налогового планирования заключается в определении направлений налогового планирования.

Все этапы налогового планирования должны проводиться только в соответствии с соблюдением действующего законодательства.

Основные этапы налогового планирования представлены на рисунке 6.

Важным условие работы каждой компании в рамках действующего законодательства является его соблюдение.

Все этапы налогового планирования должны проводиться только в соответствии с соблюдением действующего законодательства.

Применительно к предприятию принятие управленческих решений целью оптимизация налоговых платежей могут быть предложены различные схемы, представленные в таблице 2.

Таблица 2 – Направления оптимизации налогообложения предприятия при применении специальных налоговых режимов

| Наименование налога | Доля налога, % | Направление схемы оптимизации | Потенциальный эффект |

| Отчетный год | |||

| Единый налог (УСН) | 47,6 | Увеличение расхода | Увеличение расхода |

| Транспортный налог | 9,4 | Использование схем лизинга | Снижение количества транспортных средств, находящихся в собственности |

| Расчеты по Пенсионному страхованию | 31,5 | Использование схем аутсорсинга | Снижение фонда оплаты труда |

| Расчеты по Социальному страхованию | 4,2 | Использование схем аутсорсинга | Снижение фонда оплаты труда |

| Расчеты по Обязательному медицинскому страхованию | 7,3 | Использование схем аутсорсинга | Снижение фонда оплаты труда |

На пятом этапе налогового планирования, разработанные стратегические и тактические предложения внедряются с учетом анализа степени налогового риска и экономической эффективности.

После выявления факторов, необходимо провести анализ действующей налоговой политики на предприятии с целью уточнения и выявления возможных расхождений с действующим законодательством.

И при этом необходимо всегда учитывать, что особенность российского законодательства предполагает возможность изменения трактовки действующего законодательства.

Предприятия, осуществляющие свою деятельность в условиях конкуренции, стремятся снижать свои расходы в целях получения наибольшего эффекта от предпринимательства.

Наибольшей суммой по доле налога становятся расчеты по пенсионному страхованию.

В таблице 3 приведены результаты расчетов и прогнозное значение налогов предприятия, а также показана экономия на среднесрочную перспективу по результатам проведения мероприятий по оптимизации.

Таблица 3 — Результаты расчетов и прогнозное значение налогов предприятия и экономия среднесрочную перспективу по результатам проведения мероприятий по оптимизации

| № п.п. | Наименование налога | Коэффициент налоговых обязательств предприятия | Экономия, % | |

| До мероприятий | После мероприятий | |||

| 1 | Единый налог | 1,0 | 0,17 | 83 |

| 2 | Страховые взносы | 1,0 | 0,99 | 1 |

| 3 | Транспортный налог | 1,0 | — | 100 |

| 4 | Всего налогов | 1,0 | 0,75 | 25 |

Полагаем, что экономия от налоговых мероприятий может составить до достижения размера в 25%.

Скорее всего, именно данная причина лежит в основе потребности снижать налоговую нагрузку, применяя разрешенные действующим законодательством приёмы и способы ее снижения. Так, со стороны государства полностью отсутствует понятие легальное снижение налоговой нагрузки.

В то время как во многих зарубежных налоговых системах законодательно урегулирован этот вопрос. В результате применение российскими предприятиями законных методов налоговой оптимизации несколько ограничено, поскольку существует практика трактовки данных мероприятий как умышленное уклонение от уплаты налогов.

Полагаем, что система налогового планирования и оптимизации находится в зоне неопределенного риска и требует повышенного внимания.

На современном этапе предприятия все чаще применяют в своей деятельности элементы налогового планирования и законные способы оптимизации налоговых обязательств.

Это связано с повышением налоговых требований со стороны государства и снижением, как количества, так и характера налоговых льгот.

При проведении оптимизации в сфере налогообложения важным моментом является детальный анализ взаимосвязи налогооблагаемых показателей и показателей финансово-хозяйственной деятельности предприятия.

Такой анализ в процессе налогового планирования используется в качестве инструмента разработки и принятия управленческих решений в области воздействия налогоплательщика на процесс налогообложения.

Таким образом, в представленном исследовании, на основании приведенных характеристик налоговых рисков, а так же определений, приводимых авторами в налоговой литературе, нами сформулировано комплексное понятие налогового риска.

Данное определение всесторонне охватывает сущность термина. Для государства, в основе деятельности которого лежит именно сбор налогов, поскольку государственный бюджет на 80% состоит из налогов, По этой причине данная проблематика наиболее актуальна.

В дальнейшем экономические исследования в области налоговых рисков необходимо проводить, прежде всего, в направлении и агрегирования понятий «налоговые риски государства» и «налоговые риски бизнеса» в одно общее понятие «налоговый риск» с закреплением важных позиций на государственном (законодательном) уровне.

Поскольку при существующем разделении понятийного аппарата отсутствует возможность сформировать эффективно действующий аппарат управления налоговыми рисками с целью создания благоприятного экономического потенциала, способствующего экономическому развитию нашей страны.

Глава 2. Характеристика МИФНС №19 по Санкт-Петербургу

2.1. Общая характеристика межрайонной инспекции ФНС России № 19по Санкт-Петербургу

МИФНС №19 по Санкт-Петербургу представляет собой уполномоченный территориальный орган, осуществляющий государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей, по представлению в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

Инспекция в своей деятельности руководствуется Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации, правовыми актами ФНС России, нормативными правовыми актами органов власти и местного самоуправления, принимаемыми в пределах их полномочий по вопросам налогов и сборов.

Инспекция работает во взаимодействии с территориальными органами федеральных органов исполнительной власти, органами исполнительной власти, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

Эффективность работы налогового механизма напрямую зависит от состояния экономики России в целом. Последние события, оказывающие непосредственное влияние на российскую экономику, такие как мировой финансовый кризис и санкции, направленные на ослабление финансового состояния России сыграли немаловажную роль.

Так же, не смотря на все внешние факторы влияния, в целом работа финансового механизма имеет устойчивые признаки улучшения. Данный аспект нашел отражение в общем объеме налоговых поступлений.

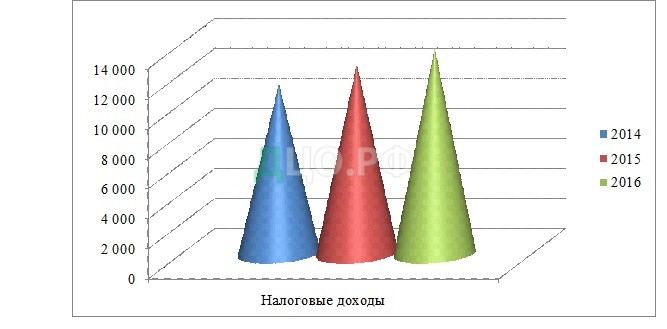

Для более полного анализа эффективности работы налогового механизма проведем анализ налоговых поступлений в бюджет России, поскольку именно эти данные позволяют выявить структурные особенности налоговых обязательств налогоплательщиков, вследствие возникновения разницы между предполагаемой суммой налоговых поступлений и реально уплаченных налогов. На рисунке 7 представлена диаграмма налоговых поступлений в консолидированный бюджет за период 2014-2016гг.

На рисунке 7 графически представлен рост налоговых поступлений в консолидированный бюджет. Так же наглядно видно, что наблюдается стабильный рост налоговых поступлений. Данный фактор указывает на то, что, не смотря на всевозможные отрицательные факторы влияния на структуру экономики России, действия налогового механизма продолжают укрепляться, поскольку одним из основополагающих факторов эффективности управления налоговым механизмом является и степень достижения поставленных целей.

Для проведения анализа функционирования налогового механизма, проанализируем налоговые поступления в консолидированный бюджет по всей территории России за период 2014-2016гг.

Таблица 4 — Формирование налоговых поступлений в бюджет за период 2014-2016гг. млрд. руб. в разрезе видов налогов

| Наименование показателя | 2014г. | 2015г. | 2016г. | |||

| Начислено к уплате | Поступило | Начислено к уплате | Поступило | Начислено к уплате | Поступило | |

| Всего в бюджет РФ, в т.ч.: | 8883 | 11322 | 9637 | 12606 | 10990 | 13788 |

| Налог на прибыль | 2036 | 2051 | 2305 | 2294 | 2628 | 4279 |

| НДС | 2978 | 1977 | 2285 | 2300 | 2489 | 2452 |

| НДПИ | 2580 | 2576 | 2901 | 2904 | 3236 | 3159 |

| Акцизы | 964 | 958 | 1009 | 1010 | 1019 | 1021 |

| НДФЛ | 2497 | 2542 | 2578 | |||

В России за 2016 г. поступило налоговых платежей в бюджет ФНС РФ, не учитывая социальные взносы, 13788 млрд. руб., по абсолютным показателям произошло увеличение на 1 182 млрд. руб., чем в 2015г., и на 2 461 млрд. руб. больше, чем в 2014г. В разрезе налогов, в 2014 году наибольшие поступления составил НДПИ в размере 2576 млрд. руб.

В 2015 году, так же, НДПИ, как по начислениям, так и по объему поступлений, которые составили 2904 млрд. руб. занял первое место. В 2016 году основным налогом стал налог на прибыль в размере 4279 млрд. руб., что на 2228 млрд. руб. больше, чем в 2014 году и на 1985 млрд. руб. больше чем в 2015 году. Прирост этого показателя оказался самым значительным и составил 109 % в отношении к данным 2014 года и 87% в отношении данных за период 2015 года.

По данным факторного анализа, полагаем, что в 2016 году произошло кардинальное изменение в налоговых поступлениях. Так в 2015 году наибольшую сумму поступлений составил НДПИ, а в 2016 году первое место по поступившим налогам занял налог на прибыль.

Данное изменение имеет очень важное значение, поскольку уже в 2016 году намечен курс развития российской экономики, и этот факт отражен на рисунке 7. Если ранее именно зависимость экономики от нефтедобычи была очень сильная, то уже в 2016 году данная зависимость имеет тенденцию к снижению.

В бюджете 2016 предусмотрена достаточно низкая стоимость барреля за доллар, что вносит свои коррективы в структуру налоговых поступлений. Так же программа импорт замещения, основанная в 2016г. дает свои положительные результаты. Поскольку именно данное направление развития российской экономики возможно в скором времени и станет основным.

Для проведения более полного анализа рассмотрены данные по начисленным и поступившим суммам в бюджет по его уровням.

В таблице 5 представлены данные показателей начисленных и поступивших в бюджет средств.

Таблица 5 — Исполнение бюджета и налоговые поступления в бюджет за период 2014-2016гг. млрд. руб.

| Наименование показателя | 2014 год | 2015 год | 2016 год | |||

| Начислено к уплате | Поступило | Начислено к уплате | Поступило | Начислено к уплате | Поступило | |

| Всего в бюджет РФ, в т.ч.: | 8883 | 11322 | 9637 | 12606 | 10990 | 13788 |

| Федеральные налоги и сборы | 7120 | 9279 | 8560 | 9873 | 9462 | 12126 |

| Региональные налоги и сборы | 650 | 680 | 784 | 760 | 872 | 854 |

| Местные налоги и сборы | 118 | 172 | 208 | 281 | 229 | 305 |

| Специальные налоговые режимы | 286 | 381 | 388 | 496 | 496 | 503 |

С применением горизонтального и вертикального анализа, по данным представленным в таблице 5 полагаем, что в 2016 году сумма начисленных платежей в бюджет увеличилась на 1 353 млрд. руб. по сравнению с 2015 годом.

Сумма поступлений больше, чем сумма, исчисленная к уплате на 2 664 млрд. руб. В федеральный бюджет поступило 12126 млрд. руб., что на 2 253 млрд. руб., и на 22 % больше, сумма поступлений в 2015 году. В 2016 году налоговые поступления федерального бюджета выросли по отношению к данным 2014 г. и абсолютный показатель составил 2847 млрд. руб., относительный показатель, соответственно равен 131 %.

В 2016 году в региональные бюджеты поступило 854 млрд. руб., что на 94 млрд. руб. больше, чем в 2015 году и прирост составил 12%. В отношении данных за 2014 год так же наблюдается рост показателей, и сумма поступивших налоговых платежей увеличилась на 174 млрд. руб. и 26 % соответственно.

Так же по данным таблицы 5 наглядно видно, что поступления в местные бюджеты имеют положительный результат в отношении 2014 г. В 2016 г. сумма поступлений составила 305 млрд. руб., что на 24 млрд. руб. больше, чем в 2014 г., прирост составил 109 %.

По отношению к данным поступлений в местные бюджеты за 2015 год абсолютный показатель составил 24 млрд. руб., а прирост налоговых поступлений составил 9 % соответственно.

Графически данные представлены на рисунке 8.

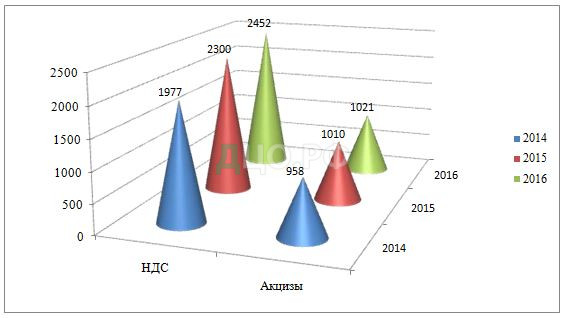

Для более полного анализа структуры налоговых поступлений и исполнения бюджета проанализируем поступления по косвенным налогам.

Доходные поступления НДС в 2016 году составило 2 452 млрд. руб. и по сравнению с 2015 г. выросло на 152 млрд. руб. и 6% в сумме прироста.

В сравнении с данными за 2014 год на 475 млрд. тыс. руб. и 24% соответственно. Сумма поступлений в общем объеме составляет 18%. НДС играет важную роль в доходной части бюджетных поступлений, поскольку, по статистическим данным 68 % предприятий применяют основную систему налогообложения и исчисляют НДС.

Сумма поступивших акцизов в 2016г. составила 1 021 млрд. руб., по сводной группе подакцизной продукции сумма больше на 11 млрд. рублей больше чем в 2015г. и на 1% , и сумма поступлений выросла по отношению к 2014 году на 63 млрд. руб. и прирост составил 6%. Увеличение произошло в основном из-за роста акцизов на табачную продукцию. В процентном соотношении акцизы составляют 7%.

На рисунке 9 графически представлена диаграмма динамики поступивших косвенных налогов.

Базовую долю в структуре доходных поступлений консолидированного бюджета России занимают косвенные налоги — за последние семь лет она не снижается, а доля акцизов в совокупности налоговых доходных поступлений так же имеет стабильную динамику роста [18].Поступление налога на прибыль предприятия в 2016 г. составило 4 279 млрд. руб.

При сравнении данных с 2015 г., поступления увеличились на 1 985 млрд. руб., в сравнении с 2014 г. сумма поступлений возросла на 2 228 млрд. руб. Сумма прироста составила 86 % и 108% соответственно.

Основной причиной увеличения данного показателя является рост финансовых результатов в экономике. В общем объеме налоговых поступлений налоговые платежи налога на прибыль составили 31%.

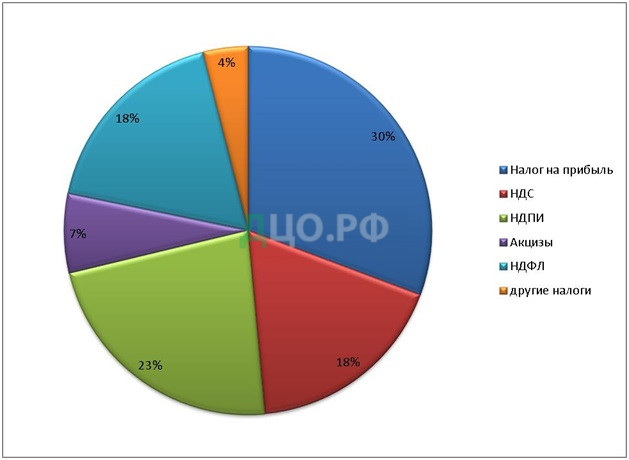

На рисунке 10 наглядно представлена диаграмма налоговых поступлений в разрезе налогов в 2016г.

Нужно отметить, что доходные поступления от акцизов в основном переводятся в федеральный бюджет.

Так, в 2016 году законом «О федеральном бюджете» было определено, что 100 % акцизов поступают в доходную часть федерального бюджета [3].

Совокупность акцизовв сумме общих налоговых доходных поступлениях бюджета была очень весома и составляет 1 021 млрд. рублей, 8 % от всех прогнозируемых налоговых поступлений.

Вместе с этим, нужно сказать, что акцизы остаются самыми собираемыми налогами в России, и это объясняется спецификой объектов обложения.

По удельному весу — структура долга по налоговым выплатам по состоянию на 01.01.2016 г. в определяющих чертах характеризуется таким образом: НДС — 18 %, налог на прибыль -31%, акцизы -7%.

По статистическим данным ФНС России примерно 25 % всех доходных поступлений от акцизов в консолидированный бюджет России отводится на алкогольную продукцию.

Стагнация в экономике привела к росту объема убыточных предприятий. В формировании общей величины налоговой нагрузки сократился вклад и сумм налога на доходы на добавленную стоимость.

В таблице 6 представлены данные Минфина России по расчету совокупной налоговой нагрузки в 2014-2016гг. % ВВП.

Таблица 6 – Оценка совокупной налоговой нагрузки в России за период 2014-2016гг.

| 2014 | 2015 | 2016 | |

| Всего | 34,05 | 34,52 | 35,91 |

| Налог на прибыль | 3,11 | 3,12 | 3,14 |

| НДФЛ | 3,72 | 3,76 | 3,81 |

| НДС | 5,31 | 5,34 | 5,91 |

| Акцизы | 1,35 | 1,52 | 1,54 |

| Налог на имущество | 0,41 | 0,43 | 0,48 |

| Госпошлина | 0,18 | 0,19 | 0,18 |

| НДПИ | 3,99 | 3,89 | 3,92 |

| Страховые взносы | 6,60 | 7,03 | 6,80 |

| Другие налоги | 7,98 | 7,51 | 8,9 |

За исследуемый период с 2014 г. по 2016г. уровень налоговой нагрузки практически не изменился и находится в значении между 34% и 35%. Но при этом произошли структурные изменения.

Сокращение доходов от ВЭД и рост доли НДПИ связаны с налоговым маневром в налогообложении нефтегазовой отрасли.

При проведении анализа налоговой нагрузки в разрезе экономики, мы полагаем, что ее уровень распределен неравномерно, и основной причиной этому является существующий налоговый диссонанс.

Самый большой удельный вес занимает группа «спирт питьевой, водка и ликероводочные изделия»[24,145].

При проведении анализа налоговой нагрузки в разрезе экономики, мы полагаем, что ее уровень распределен неравномерно, и основной причиной этому является существующий налоговый диссонанс.

В нефтегазовом секторе более существенно, заметно наличие данной проблематики в укрупненном масштабе. Если общий уровень налоговой нагрузки в 2014-2016гг. находится на уровне около 39% ВВП, то без учета нефтегазовой ренты данный показатель составит 27-28% ВВП.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.