2.2 Современное состояние борьбы налоговыми преступлениями

Статистика налоговых преступлений ведется Министерством Внутренних Дел и отражается на сайте Министерства Внутренних Дел. В Таблице 3 отражены данные из отчетов МВД за 2013-2015 гг.

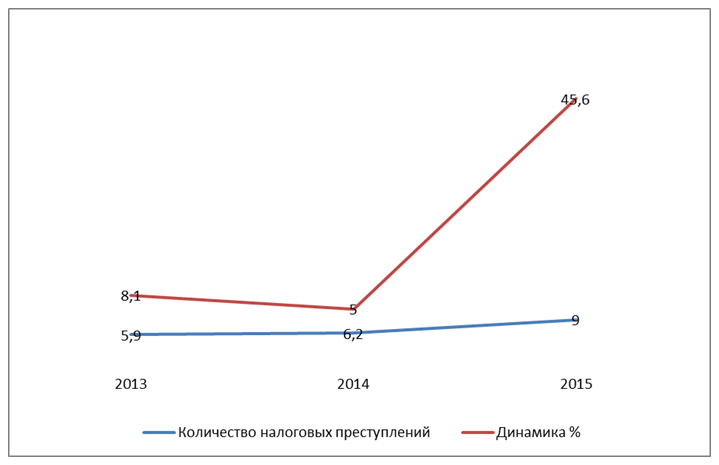

Таблица 3 Статистика количества налоговых преступлений за 2013-2015 гг.

| Год | Количество налоговых преступлений | Динамика в % |

| 2013 | 5,9 тыс. | 8,1 |

| 2014 | 6,2 тыс. | 5 |

| 2015 | 9 тыс. | 45,6 |

Таблица составлена по отчетам МВД РФ за 2013-2015гг.

В соответствии с Приложением 2 в 2013 г. в целом по России выло выявлено 5,9 (+8,1%) налоговых преступлений, в том 4 тыс. крупном или крупном размерах. Раскрыто 296 (+35,8%) преступлений совершенных группой 128 – организованной группой либо преступным сообществом. Ущерб системе государства составил 76,4 млрд рублей. Выявлено 3,3 тыс. лиц, совершивших налоговые преступления, 1,2 (+4,4%) – привлечены уголовной ответственности.

В 2014 количество налоговых преступлений по сравнению с 2013 г. увеличилось. Выявлено 6,2 тыс.(+5%) налоговых преступлений, в числе 3,2 (-20,2%) в крупном или особо крупном размерах. Раскрыто (-24%) преступлений, совершенных группой лиц, 16 (-87,5%) – организованной группой либо преступным сообществом. Ущерб бюджетной системе государства составил 39,6 млрд рублей. Приняты к его на сумму млрд Выявлено 2,8 (-16,2%) тыс. лиц, совершивших, налоговые преступления, тыс. (-6,2%) привлечены к уголовной ответственности.

В 2015 г. динамика налоговых преступлений значительно увеличилась и составила 45,6%. Выявлено в 2015г. 9 тыс. налоговых преступлений.

Анализируя данный период можно сделать вывод что количество выявленных налоговых преступлений с каждым годом возрастает. Возможно это связано с вступлением в силу Федерального закона N 308-ФЗ «О внесении изменений в Уголовно-процессуальный кодекс РФ» в связи с чем поводом для возбуждения уголовного дела по налоговым преступлениям фактически может быть сообщение о преступлении от любого лица.

Так же важнейшими причинами в росте числа уклонений от уплаты налогов называют правовые причины, которые заключаются в несовершенстве и не-стабильности налогового законодательства. Постоянное ожидание повышения налогообложения вынуждает налогоплательщиков заранее занижать объем своих налоговых обязанностей. Несовершенство механизма налогообложения и его отдельных составляющих позволяет изыскивать и применять различные способы полного или частичного уклонения от уплаты налогов и сборов. Недостаточно продуманный механизм исчисления и уплаты налогов – позволяет использовать разнообразные схемы совершения налоговых преступлений.

Большое значение для предупреждения налоговой преступности имеет оптимизация налоговой политики и повышение эффективности правового регулирования отношений по поводу собирания налогов и сборов. Здесь следует обратить внимание на совершенствование налогового законодательства и законодательства в сфере предпринимательства, устранение пробелов и коллизий в правовом регулировании налогообложения, существование которых позволяет избегать юридической ответственности за совершение налоговых преступлений.

Как отмечается в юридической литературе, российское налоговое законодательство все еще отличается несовершенством и нестабильностью, некоторые положения НК РФ характеризуются неясностью и противоречат друг другу.

О нестабильности налогового законодательства говорит тот факт, что российский законодатель практически ежегодно вносит различные дополнения и изменения как в первую, так и во вторую части НК РФ. А. А Тедеев и В. А. Парыгина отмечают, что кодификация налогового законодательства ведется бессистемно, методом проб и ошибок. Принятие едва ли не каждой новой главы части второй НК РФ осуществляется без учета положений части первой Кодекса и порождает перманентный процесс ее доработки «на ходу». При этом вносимые изменения и дополнения часто противоречат друг другу, что делает процесс их дальнейшего «совершенствования» неминуемым.

В то же время, несмотря на усиленное внимание российского законодателя к вопросам правового регулирования налоговых отношений, НК РФ до сих пор не свободен от неясных и расплывчатых положений, а также от различных несоответствий и противоречий между его нормами.

Для предупреждения уклонения от уплаты налогов, повышения собираемости налогов необходимо четкое и ясное определение в налоговом законодательстве объекта налогообложения, исключающее противоречивое толкование. Между тем, как отмечается в юридической литературе, не всегда взаимоувязаны между собой положения НК РФ, регулирующие вопросы объекта налогообложения по налогу на прибыль, в регулировании внереализационных доходов российский законодатель также допускает неувязку различных положений НК РФ, нет полной ясности и в определении расходов.

Таким образом, противоречия и пробелы налогового законодательства способствуют порождению правового нигилизма среди налогоплательщиков, повышают вероятность совершения ими налоговых правонарушений и преступлений.

Важная роль в предупреждении налоговой преступности принадлежит организационно-управленческим мерам. Задача управленческого воздействия на налоговую преступность заключается в том, чтобы стимулировать позитивный, антикриминогенный потенциал социально-экономических и политических процессов, способствовать правомерному поведению граждан, а также минимизировать негативные криминогенные и криминальные процессы.

Представляется, что предупреждению совершения налоговых преступлений может способствовать восстановление налоговой полиции. Упразднение с 1 июля 2003 г. Федеральной службы налоговой полиции Российской Федерации привело к снижению активности правоохранительных органов в сфере борьбы с налоговыми преступлениями и, как результат, к спаду выявленных налоговых преступлений в 2003 г. Ю. В. Чичелов и К. В. Сомик в своей работе о налоговой полиции говорят следующие: «Создание и становление ФСНП РФ неразрывносвязано с переходом от жестко централизованной административно – управляемой экономики к экономике рыночного типа. Необходимость существования правоохранительного органа этого типа подтверждается наличием анологичных по своим функциям органов в большинстве государств. …21 марта 1991 года был принят Закон Российской Федерации «О государственной налоговой службе», а 27 декабря 1991 года – Закон Российской Федерации «О государственной налоговой системе Российской Федерации». Этими законодательными актами были образованы налоговые органы и создана правовая база налогообложения в нашей стране. Уже в первый год своей работы налоговые органы столкнулись с проблемой массового уклонения налогоплательщиков от налогообложения и как следствие со значительными потерями доходной части бюджета. В качестве адекватной реакции на растущую угрозу экономической безопасности России в условиях разворачивавшихся реформ в 1992 году Указом Президентом Российской Федерации № 262 от 18 марта было образовано Главное управление налоговых расследований, которое в соответствии с Законом Российской Федерации «О федеральных органах налоговой полиции» в 1993 году было преобразовано самостоятельный правоохранительный орган. На органы налоговой полиции возложено решение задач борьба с налоговой и связанной с ней преступностью, обеспечение безопасности деятельности государственных налоговых инспекций, борьбы с коррупцией в налоговых органах. Важными функциями налоговой полиции является информирование других правоохранительных органов о выявляемых в ходе ее деятельности иных, помимо налоговых, экономических преступлениях, а также органов государственной власти о причинах и условиях, способствующих развитию налоговой преступности. Основным объектом деятельности органов налоговой полиции являются налоговые и иные связанные с ними экономические преступления и правонарушения». В то же время опыт борьбы с налоговой преступностью в зарубежных странах свидетельствует о том, что функционирование специализированных органов налоговой полиции в качестве отдельной и самостоятельной государственной структуры дает больший эффект для предупреждения налоговых преступлений, чем создание подразделений по борьбе с налоговыми преступлениями в рамках правоохранительных органов (прежде всего – МВД).

Немаловажное значение имеют специально-криминологические меры предупреждение налоговых преступлений, поскольку они направлены на обеспечение строго учета и контроля за поступлением налогов от предпринимательской деятельности, а также воздействуют на лиц, склонных к уклонению от уплаты налогов и, тем самым, прежде всего на предупреждают саму возможность совершения налогового преступления.

В рамках мероприятий по специально-криминологическому предупреждению преступлений выявляются и устраняются имеющиеся отрицательные условия формирования личности, осуществляется оздоровление микросреды, проводится коррекции поведения, а также интересов, потребностей, взглядов лиц, которые могут совершить преступные деяния. Кроме того, осуществляется предупреждающее воздействие на лиц, которые уже совершили преступления и понесли за это уголовное наказание с целью недопущения их возвращения на преступный путь.

В плане специального предупреждения налоговой преступности следует обратить внимание на повышение эффективности мероприятий по упреждению возникновения криминогенных явлений и процессов в сфере налогообложения и, прежде всего, на совершенствование технологий сбора и обработки информации о налогоплательщиках и предпринимательской деятельности.

В этой связи в системе налоговых органов необходимо ускорить создание информационной системы, отвечающей современным требованиям.

Основой такой системы должна стать технология централизованной обработки данных, которая основывается на:

1) использовании и совершенствовании налоговыми органами автоматизированной информационной системы по обработке информации;

2) информационных ресурсах налоговых органов;

3) наличии электронных каналов связи, с использованием которых осуществляется передача электронных документов между налоговыми органами и налогоплательщиками.

Это позволит налоговым органам иметь более полную и своевременную информацию о налогоплательщиках, плательщиках сборов, налоговых агентах; информацию оперативно-бухгалтерского учета; оперативно-правовую информацию (исковые заявления в судебные органы, протоколы и постановления по делам об административных правонарушениях, протоколы и предписания о приостановлении операций по счетам налогоплательщиков в кредитных организациях); банковскую информацию и т.д. Централизованная обработка данных будет способствовать созданию электронного паспорта налогоплательщика, массива полной информации о хозяйственной деятельности налогоплательщиков, т.е. сможет обеспечить решение оперативных задач налогового контроля.

Специальные мероприятия по предупреждению налоговых преступлений будут эффективны лишь в случае активного взаимодействия органов внутренних дел с налоговыми органами, как государственными органами, уполномоченными по контролю и надзору в области налогов и сборов. С целью организации такого взаимодействия совместным Приказом МВД РФ № 495, ФНС РФ № ММ-7-2-347 от 30.06.2009 «Об утверждении порядка взаимодействия органов внутренних дел и налоговых органов по предупреждению, выявлению и пресечению налоговых правонарушений и преступлений» утверждены «Инструкция о порядке взаимодействия органов внутренних дел и налоговых органов при организации и проведении выездных налоговых проверок», «Инструкция о порядке направления органами внутренних дел материалов в налоговые органы при выявлении обстоятельств, требующих совершения действий, отнесенных к полномочиям налоговых органов, для принятия по ним решения», «Инструкцией о порядке направления материалов налоговыми органами в органы внутренних дел при выявлении обстоятельств, позволяющих предполагать совершение нарушения законодательства о налогах и сборах, содержащего признаки преступления».

Посмотрим на состояние налоговой престуаности в Иркутской обласи, таксогласно Приложению 3 мы можем видеть, в 2013г. было выявлено 108 налоговых преступлений. Из них 20 преступлений по ст. 198 (уклоне от уплаты налогов и (или) с физического 60 по 199 УК (уколонение от уплаты (или) сборов организаций), 2 преступления по ст.199.1 (неисполнение обязанностей налогового агента), 17 них связано незаконным возмещение НДС.

Одно налоговое преступление 2013 г. прекращено за отсутствием события и состава

Количество предварительно расследованных преступлений числа находящихся производстве) – В том числе уголовные дела о которых направлено в суд 11.

Размер причиненного материального ущерба в 2013 г. по оконченным приостановленным уголовным делам составил 376129 т. р. них 65929 т. р. со 198 УК, по ст. УК,28852 по 199.1, 14769 ст. 199.2, – незаконное возмещение НДС.

Наложен арест на имущество, так же добровольно погашена задолженность сумму 165390 т. р., из по ст. УК – 7803 т. р, по 199-101593 т. р., ст. УК-35429 т. р., ст. УК – 9800 т.р незаконное возмещение т. р.

А так же в г. выявлено лиц, совершивших преступления. Из них человек по 198 УК, по ст. УК, 3 ст. 199.1, по ст. УК и 1 человек за незаконное возмещение НДС.

В 2014 г. количество налоговых преступлений уменьшилось в двое было выявлено 54 налоговых преступлений Из них 14 преступлений по ст. УК (уклонение от уплаты налогов и (или) сборов с физического лица), 25 по ст. 199 (уклонение от уплаты (или) сборов с организацией 3 преступления по (неисполнение обязанностей налогового агента) 7 по ст.199.2 (сокрытие денежных средств либо имущества организации или ИП, счет которых должно производиться взыскание налогов и сборов), из них связано с незаконным возмещение НДС.

Из числа выявленных налоговых преступлений 34 были возбуждены уголовные дела, 54 совершены в крупном и особо крупном размере.

Четыре налоговых преступления 2014г. прекращены отсутствием события состава преступления.

Количество предварительно расследованных преступлений (из находящихся в – 66. том числе уголовные дела о которых направлены суд – 26.

Размер причиненного материального ущерба в 2014 по оконченным приостановленным уголовным делам составил 257868 т.р Из них 32211 т.р по ст. УК, 189796 ст. 199 6162 по 199.1, 8869 ст. 199.2, – незаконное возмещение НДС.

Наложен арест имущество, а так же добровольно погашена задолженность на сумму 135230 т.р из них ст. 198 УК-24848т.р по ст. ст. 199.1 незаконное возмещение – 244 т. р..

так же 2014 г. выявлено 47 лиц, совершивших преступления. Из 13 человек ст. 198 23 по 199 УК, по ст. 4 по 199.2 УК 5 человек за незаконное возмещение НДС.

В 2015 г. количество налоговых преступлений не значительно увеличилось по сравнению с предыдущим годом, и составило 63 выявленных налоговых преступлений. Из них 10 преступлений по 198 УК (уклонение от уплаты налогов и (или) сборов с физического 29 по 199 УК (уклонение от уплаты налогов (или) сборов организаций), 4 преступления по ст.199.1 (неисполнение обязанностей налогового агента) 1 по (сокрытие денежных средств либо имущества организации или ИП, счет которых должно производиться взыскание налогов и сборов), 19 из них связано с незаконным возмещение НДС.

Из числа выявленных налоговых преступлений по 39 были возбуждены уголовные дела, 62 совершены в крупном и особо крупном размере.

Шесть налоговых преступления 2015г. прекращены за отсутствием события состава преступления.

Количество предварительно расследованных преступлений (из чи находящихся в производстве) – 42. том числе уголовные дела которых направлены суд в количестве – 7.

Размер причиненного материального ущерба 2015 г. по оконченным и приостановленным уголовным делам составил т. р. них 40238 т. р. по ст. УК, 180928 по 199 УК, 64754 по ст. 199.1, 15867 – незаконное возмещение НДС.

Наложен арест на имущество а так добровольно погашена задолженность сумму 262655 т. р., них по 198 УК 42511т.р, по 199-144475 т.р ст. 199.1 УК-59745т. р незаконное возмещение – 15924 т. р.

А так же в г. выявлено 39 лиц, совершивших преступления Из них человек по 198 УК, по ст. УК, 3 ст. 199.1, по ст. УК и человек совершившие преступления связанное незаконным возмещением НДС.

первом квартале 2016 г. количество налоговых преступлений составило 10 выявленных преступлений. Из них преступления по 198 УК (укло от уплаты налогов и (или) сборов с физического 4 по 199 УК (уклонения от уплаты (или) сборов организаций), 1 ст.199.2 (сокрытие средств либо имущества организации или ИП за счет которых, должно производиться взыскание налогов и сборов) 3 из связано с незаконным возмещение НДС.

Из числа выявленных налоговых преступлений по 7 бы возбуждены уголовные дела, 8 совершены крупном и особо крупном размере.

Одно налоговое преступление в первом квартале 2016г. прекращено за отсутствием события и состава преступления.

Количество предварительно расследованных преступлений (из числа находящихся в производстве) равно 6 В том числе уголовные дела о которых направлены в суд 1.

Размер причиненного материального ущерба в первом квартале 2016 г. по оконченным приостановленным уголовным делам составил 252191 т.р Из них 1584 т.р по ст. УК, 240868 ст. 199 9739 ст. 199.1.

Наложен арест на имущество, так же добровольно погашена задолженность сумму 249913 т. р., из них по ст. УК-1647 т.р, ст. 199 – т. р., 199.1 УК 9739 т. р.

так же первом квартале 2016 г. выявлено 6 лиц, совершивших преступления Из них человек по 198 УК, по ст. УК, 1 ст. 199.1и человек совершивший преступления связанное незаконным возмещением НДС.

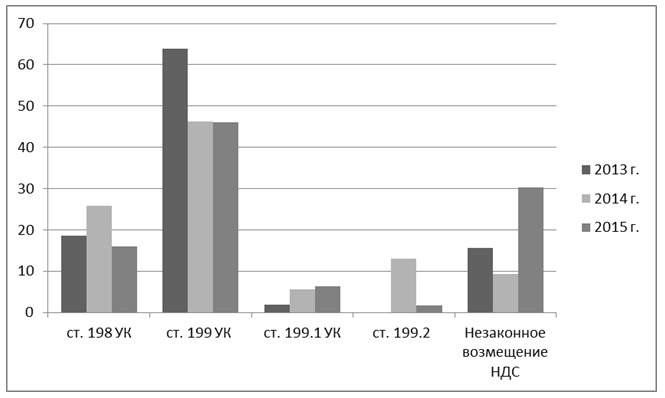

Удельный вес преступлений совершенных по статьям 198, 199, 199.2 и преступлений связанных с незаконным возмещением НДС, в общем объеме преступлений, можно увидеть в Таблице 1.

Таблица 4. Удельный вес преступлений совершенных по статьям в общем объеме преступлений.

| Год | Всего преступлений | Удельный вес Часть целого/Целое*100 | |||||||

| ст. 198 | ст. 199 | ст. 199.1 | ст. 199.2 | Незаконное возмещение НДС | |||||

| 2013 | 108 | 18,5 | 63,9 | 1,9 | — | 15,7 | |||

| 2014 | 54 | 25,9 | 46,3 | 5,6 | 13 | 9,3 | |||

| 2015 | 63 | 15,9 | 46 | 6,3 | 1,6 | 30,2 | |||

| 1 квартал 2016 | 10 | 20 | 40 | — | 10 | 30 | |||

Таблица составлена по отчетам МВД РФ за 2013-2015гг.

Так же рассмотренные данные для наглядности представлены в виде диаграммы.

Анализируя удельный вес совершенных налоговых преступлений по статьям, можно проследить, что наибольшую долю в общем количестве налоговых преступлений занимают налоговые преступления совершенные по ст. 199 (уклонение от уплаты налогов и (или) сборов с организаций).

На Приложение 4 можно наглядно увидеть удельный вес налогового преступления по статьям 198, 199, 199.1, 199.2 и по незаконному возмещению НДС в общем объеме преступлений.

обьеме преступлений за 2013 г.

Таблица 5. Темп роста, темп прироста и абсолютный прирост количества выявленных налоговых преступлений

| Год | Темп роста

(Тр)= уотч./ баз. |

Темп прироста

(Тпр)= Тр-100 |

Абсолютный прирост = уотч.- баз. |

| 2013 | — | — | — |

| 2014 | 50 | -50 | -54 |

| 2015 | 116,7 | 16,7 | 9 |

Таблица составлена по отчетам МВД РФ за 2013-2015гг.

За отчетный период берем 2014 г., 2013 г. будет базисным периодом.

Темп роста находим по формуле Тр уотч./ у баз.

Таким образом, темп роста выявленных налоговых преступлений за 2014 г. равен 50 процентам, который мы рассчитали путем деления количества налоговых преступлений г. на количество налоговых преступлений 2013 г. умноженного 100%. Данная цифра показывает нам что количество налоговых преступлений снизилось. Темп прироста соответственно показывает, на сколько процентов снизилось количество налоговых преступлений. В данном случае на 50% количество налоговых преступлений 2014 г. снизилось сравнению с 2013 г. Абсолютный прирост находим как разность между количеством налоговых преступлений отчетом и базисном периодах. Он у нас первом случае равен – 54, свидетельствует о снижении налоговых преступлений

Аналогично делаем анализ показателей г. отчетный период берем 2015 г., 2014 г. будет базисным периодом. Темп роста равен 116,7%, что свидетельствует о увеличение количества налоговых преступлений. Темп прироста в 2015 г. повысился на Абсолютный прирост свою очередь равен 9.

Для более детального анализа рассчитаем темп роста, темп прироста и абсолютный прирост количества выявленных налоговых преступлений статьям.

Анализируя темп роста, темп прироста и абсолютный прирост количества выявленных налоговых преступлений 2014 г., можно заметить снижение количества преступлений в этом году. Снижение произошло по всем статьям, кроме 199.2 (Сокрытие денежных средств либо имущества организации или ИП, за счет которых должно производиться взыскание налогов и сборов по данной статье в 2013 г. не было выявлено налоговых преступлений, в 2014 они совершены в количестве 7.

Таблица 6. Темп роста, темп прироста и абсолютный прирост количества выявленных налоговых преступлений по статьям за 2014г.

| 2014 г. | Темп роста

(Тр уотч./ у баз. |

Темп прироста

(Тпр)= Тр-100 |

Абсолютный прирост = уотч у баз. |

| Ст.198 УК | 70 | -30 | -6 |

| УК | 36,2 | -63,8 | -44 |

| Ст.199.1УК | 150 | 50 | 1 |

| Ст.199.2 УК | 7 | ||

| Незаконное возмещение НДС | 29,4 | -70,6 | -12 |

Таблица составлена по отчетам МВД РФ за 2014г.

Таблица 7. Темп роста, темп прироста и абсолютный прирост количества выявленных налоговых преступлений по статьям за 2015г.

| 2015 г. | Темп роста

(Тр уотч./ у баз. |

Темп прироста

(Тпр)= Тр-100 |

Абсолютный прирост = уотч у баз. |

| Ст.198 УК | 71,4 | -28,6 | -4 |

| Ст.199 УК | 116 | 16 | 4 |

| Ст.199.1УК | 133,3 | 33,3 | 1 |

| УК | 14,3 | -85,7 | -6 |

| Незаконное возмещение НДС | 380 | 280 | 14 |

Таблица составлена по отчетам МВД РФ за 2015г.

В 2015 г. наблюдается уменьшение налоговых преступлений по ст. 198 на 28,6% по ст. 199.2 УК на 85,7% По ст. 199 УК количество налоговых преступлений увеличивается на 16% по ст. 199.1 наблюдается увеличение количества преступлений на 33,3% так же увеличелось и число прступлений за незаконное возмещение НДС на 280%.

Из проделанного анализа можно проследить, что количество преступлений по ст. 198 в анализируемом периоде, с каждым годом в среднем уменьшается на 29%. По ст. 199 УК в 2014 г. наблюдается значительное падение количества преступлений, а в 2015 г. преступления по же статье увеличиваются, но не так значительно. По ст. 199.1 УК наблюдается увеличение количества преступлений на протяжение всего анализируемого периода. По ст. 199.2 в 2013 г., как уже говорилось выше не было выявлено не одного преступления, а уже 2014 году количество равно в 2015 г. темп прироста показывает нам снижение преступлений по данной статье на 85,7%. Если наблюдать за изменением преступлений связанных незаконным возмещением НДС, то можно проследить следующее, в 2014 г. темп прироста снизился на 70,6% а в 2015 г. возрос на 280%.

Подводя итог анализируемого периода, можно сказать что наблюдается снижение количества налоговых преступлений, что является безусловно поло явлением.

Таблица 8. Темп роста, темп прироста и абсолютный прирост возбужденных дел по налоговым преступлениям

| Год | Темп роста

(Тр)= уотч у баз. |

Темп прироста

(Тпр)= Тр-100 |

Абсолютный прирост = уотч у баз. |

| 2013 | — | — | — |

| 2014 | 121,4 | 21,4 | 4 |

| 2015 | 114,7 | 14,7 | 5 |

Таблица составлена по отчетам МВД РФ за 2013-2016гг.

Таким образом, темп роста возбужденных, дел по налоговым преступлениям за 2014 г. равен 121,4 %. Данная цифра показывает нам что количество возбужденных дел по налоговым преступлениям увеличилось. Темп прироста соответственно показывает, на сколько процентов увеличилось количество возбужденных дел по налоговым преступлениям. В дан случае на 21,4% количество возбужденных дел по налоговым преступлениям 2014 г. увеличилось по сравнению с 2013 г.. Абсолютный прирост равен 4 что также свидетельствует о увеличение возбужденных дел по налоговым преступлениям.

Аналогично делаем анализ показателей 2015 г. Темп роста равен 114,7%, что свидетельствует о увеличение количества возбужденных дел по налоговым преступлениям. Темп прироста в 2015 г. повысился на 14,7% Абсолютный прирост свою очередь равен 5.

Из полученных мною данных можно сделать вывод что количество возбужденных дел налоговым преступлениям всем показателям увеличилось в отчетном году по сравнению с данными прошлого года, как 2014 так и в 2015г., что является, безусловно, позитивным явлением, свидетельствующим о повышение эффективности работы правоохранительных органов.

Так хотелось бы проанализировать изменение размера причиненного материального ущерба.

Рассчитаем удельный вес размера причиненного материального ущерба по статьям 198, 199, 199.1, 199.2 и по незаконному возмещению НДС, в общем объеме материального ущерба.

Таблица 9. Удельный вес размера причиненного материального ущерба по статьям в общем объеме материального ущерба

| Год | Размер причиненного материального ущерба | Удельный вес = Часть целого/Целое*100 | |||||||

| Ст. 198 | ст. 199 | ст. 199.1 | ст. 199.2 | Незаконное возмещение НДС | |||||

| 2013 | 376129 | 17,5 | 69,1 | 7,7 | 3,9 | 1,7 | |||

| 2014 | 257868 | 12,5 | 73,6 | 2,4 | 3,4 | 8 | |||

| 2015 | 301787 | 13,3 | 60 | 21,5 | — | 5,3 | |||

| 1 квартал 2016 | 252191 | 0,6 | 95,5 | 3,9 | — | — | |||

Таблица составлена по отчетам МВД РФ за 2013-2016гг.

Из Таблицы 9 видно, что по ст.199 УК наносится наибольший материальный ущерб.

Подводя итог можно сказать, что количество выявленных налоговых преступлений анализируемом периоде целом снизилось, количество возбужденных дел из числа выявленных увеличилось, что является позитивным явлением для экономики страны в целом.

ЗАКЛЮЧЕНИЕ

Налоговые преступления входят в число наиболее опасных преступлений, так как наносят большой вред экономическому благополучию страны соответственно всему обществу в целом, ставя в трудное материальное положение граждан, находящихся на бюджетном финансировании, а также граждан, получающих социальные пособия из государственных внебюджетных фондов. Поэтому важно детально разработать вопросы ответственности указанные преступления, выработать действенную методику расследования, обеспечить базу органов налоговой полиции, повысить меры, безопасности сотрудников, постоянно повышать их квалификацию.

Для эффективной борьбы с налоговой преступностью также необходимо устранить пробелы в законодательстве.

Отсутствие эффективной законодательной базы для выполнением возложенных обязанностей борьбе с налоговыми преступлениями и правонарушениями негативно влияет результативность работы Правоохранительных и контролирующих органов.

Комплексный подход в борьбе с налоговой преступностью должен включать ряд неотложных организационно – правовых мероприятий, поскольку, как показывает анализ правоприменительной практики, недобросовестные налогоплательщики низким правосознанием, чисто корыстных побуждений с целью наживы умышленно используют «пробелы» в законодательстве, уходя от налогообложения формируя «теневую» экономику, создают почву организованной преступности коррупции.

Совершенствование нормативно-правового законодательства в области борьбы с организованной экономической преступностью позволит налоговым органам, правоохранительным органам, валютного и экспортного контроля эффективно и целенаправленно проводить мероприятия по пополнению доход части федерального бюджета, укрепить Казну РФ и стабилизировать экономическую и национальную безопасность Российской Федерации.

Отмеченные сложности и потребность правоприменительной практики в обобщенной методологии по выявлению раскрытию и расследованию налоговых преступлений правонарушений требует, соответственно, новых конструктивных идей и подходов разработке уголовно-правовой, криминологической и криминалистической характеристики налоговых и связанных с ними иных экономических преступлений.

В целях повышения эффективности раскрытия налоговых и иных экономических преступлений необходимо на федеральном уровне осуществить ряд организационных мероприятий, предусматривающих разработку частных методик расследования по новым составам экономических преступлений УК РФ, которые бы унифицировали специальные познания в борьбе с экономической преступностью.

Законодательные шаги по редактированию составов налоговых преступлений должны основываться на анализе исторического пути их развития.

Следует отметить, что способов совершения налоговых преступлений очень много по сравнению с другими преступлениями. Поэтому целесообразно выделять каждый способ отдельно и разрабатывать нему методику расследования, для наиболее эффективного и быстрого раскрытия преступления. Данная задача представляется очень сложной, нужно большое количество времени, знание тонкостей налоговой системы, бухгалтерского учета, сложившихся отношений субъектов налогообложения. Однако разработка таких методик помогла бы следователям ориентироваться в многообразии способов совершения преступлений, что привело увеличению раскрываемости преступлений в налоговой сфере.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- кодекс Российской от 13.06.1996 63-ФЗ (ред. 03.2016) [Электрон ресурс] // Консультант Плюс.

- Налоговый кодекс Федерации (часть первая) от 31.07.1998 146-ФЗ (ред. 12.2015) [Электронный // Консультант Плюс.

- Федеральный закон от 8 декабря 2003 г. N 162-ФЗ «О внесении изменений и дополнений в Уголовный кодекс Российской Федерации» [Электронный ресурс] // Консультант Плюс.

- Федеральный закон 02.2011 N (ред. от с изм. 14.12.2015) «О (с изм. доп., вступ. силу 15.09.2015) [Электронный // Консультант Плюс.

- Федеральный от 22 2014 г. 308-ФЗ «О изменений в кодекс РФ» [Электронный Консуль-тант Плюс.

- Балюк Н.Н. проблемы квалификации преступлений / Н.Н. Балюк – Вестник института МВД России, 2013. – С. 77—84.

- Брижак З.И.. Реализация уголовной политики государства в сфере налогообложения Следственным комитетом Российской Федерации / З.И. Брижак, Т.И. Розовская. – Российский следователь, 2014. С. 14 – 18.

- Брызгалин А. В.,Налоговая оптимизация: принципы. методы, рекомендации, арбитражная практика / А. В. Брызгалин, В. Р. Берник, А. Н. Головник. – М. : Юрайт, 2014. –.40 с.

- Горшенков А.Г. как объект воздействия./ А.Г. Горшенков, Г. Г. Горшенков, Г. Н. Горшенков. – Сыктывкар, 2012 – 49 с.

- Драпкин Л.Я. Криминалистика: учебник для бакалавров / под ред. Л. Я. Драпкина. — М. : Издательство Юрайт, 2013 – 10 с.

- Ефимов И. А., Об истории становления норм, предусматривающих уголовную ответственность за совершение налоговых преступлений / И. А. Ефимов, Д. С.Токарев – Вестник Воронежского института МВД России. 2015. №. 3. С.141-147.

- Зарипов В. М. Ответственность за налоговые преступления серьезно изменилась / В. М. Зарипов // Налоговед. 2013. №. 5. С. 8-12.

- Зрелов А. П., Налоговые преступления / А. П. Зрелов, М. В. Краснов – М.: Статус, 2014. – 191 с.

- Загузов Г.В. обеспечение деятельности налоговых / Г.В. Загузов // Административное и право. 2009. №4. С.13-15.

- Игнатов А.Н. Уголовное право России: Учебник для вузов. В 2-х т. Т.2. Особенная часть / Под ред. А.Н. Игнатова, Ю.А. Красикова – М.: Издательство «НОРМА (Издательская группа Норма — Инфрам), 2013. – 308 с.

- Истомин В.Г. Проблемы уголовной ответственности за нарушение налогового законодательства / В.Г. Истомин – Свердловск, 2012. – 215 с.

- Касницкая И.Ю. характеристика преступлений сфере налогообложения / И.Ю. Касницкая — Тюмень, — .60 с.

- Кобылатова М.Ф. О борьбы с налоговыми преступлениями / М.Ф. Кобылатова Г.А. Таратухина // Вестник Северо-Кавказского института. №2. С.25-29.

- Комлев В. Н. Об участии полиции в налоговых / В. Н. Комлев // Общество: политика, экономика, право. 2012. №1. 136 с.

- Кирилина Некоторые проблемы взаимодействия первой и части Налогового кодекса Российской / Кирилина // Финансовое право. № 8. 27 с.

- Ларичев В.Д. преступления /. А.П. Бембетов, В.Д. Ларичев – Экзамен, 2012. 336 с.

- Ларичев В. Д. Недобор налогов подталкивает власти к фискальным репрессиям Финансовые известия. / В. Д Ларичев, Н.С. Решетник – М., 2011. С. 5-6.

- Лопашенко Уголовная ответственность налоговые преступления / Лопашенк – Ярославль, 2012. – С.32

- Лошкин А.А. Уголовно-правовые и криминологические аспекты налоговым преступлениям / А.А. Лошкин Челябинск, 2013. – 224 c.

- Никифоров Б.С. Объект преступления по советскому уголовному праву. / Б.С. Никифоров – М., 2013. – 8 с.

- Нудель С.Л. Уголовно-правовая и характери налоговых преступлений. / С.Л. Нудель — М., 2014 — 27с.

- Прудиус Е.В. Совершенствование финансово-правового регулирова устойчивого развития налоговой Российской Федерации. / Е.В. Прудиус – М., 2012 – 94 с.

- Романов Е. Г.Российская газета / Е. Г. Романов // Экономика и право. 2014. №173 67с.

- Саркисов К.К. преступления: уголовно-правовые криминологические аспекты. / К.К. Саркисов — М., – 99 с.

- И.М. Преступления налоговой системы: характеристи ответственность, стратегии борьбы. / И.М. . — Ир — 19 с.

- Н.Ф. Криминологический налоговой преступности современной России./ Н.Ф. . – Нижний Новгород, 2012. 5-6.

- Соловьев И.Н. преступления. Специфика и расследования. / И.Н. Соловьев – «Проспект», – 56 с.

- Сотов Глава 19. ответственность за в сфере / под ред. Сотов, Пепеляева. — Фбк-Пресс, 2012. – 464 с.

- Слома В.И. Постатейный комментарий к Налоговому кодексу Российской Федерации / Под общей ред. В.И. Слома, А.М. Макарова – М.: Статут, 2013. – 81 с.

- Тедеев А.А. вопросы сущности понятия налогового / А.А. Тедеев, В.А. Парыгина – Адвокат. 2014. 54 с.

- Ткач А.Н. Оптимизация налогов «иным способом»: комментарий к постановлению Конституционного Суда Российской Федерации / А.Н. Ткач // Право и экономика. – 2013. № 8. С. 73 – 77.

- Ткач А.Н. Новое в уголовной ответственности за налоговые преступления. / А.Н. Ткач // «Право и экономика», 2014, № 1. С. 25-37.

- Цирит О.А. Уклонение уплаты налогов: и криминологическая характеристика. — Калининград. — 26, 34.

- Чичелов Ю.В., К. В. Сомик Информационно – аналитическая работа в федеральных органах налоговой полиции: Учебное пособие – М.: Издательство МГУ, «ЧеРо», 1999. – 382 с.

- Якимова Проблемы законодательного преступлений в налогообложения / Якимова – Финансовое право. № — .41 с.

- газета № от23 октября г. / налог на бизнес,2013. [лектрон ресурс] URL: http://old.novayagazeta.ru/data/2013/119/10.html

- Налоговед – журнал для в налогообложении 12 от декабря 2012 [Электрон ресурс] URL: http://nalogoved.ru/art

- Российская Бизнес-газета — Налоговое обозрение №981 (2) от 20.01.2015. [Электрон ресурс] URL: http://rg.ru/2015/01/20/dela.html