Страницы 1 2

ВВЕДЕНИЕ

Вопросы совершенствования банковской работы и определения приоритетных ориентиров развития банковской системы находятся в настоящее время в центре финансовой, политической и социальной сферы страны. Банки как финансовые посредники реализуют специфические функции, состоящие в способности аккумулировать потоки финансовых средств и осуществлять их распределение между секторами экономики в региональном и отраслевом аспектах. Осуществляя данные функции, банки должны способствовать устойчивому экономическому росту. Самым традиционным, «классическим» типом активных банковских сделок является кредитование. При формировании кредитной политики необходимо выбрать те сферы деятельности, которые обеспечат максимальный эффект, улучшат качество кредитного портфеля и оптимизируют работу банка в целом.

Сегодня банковская система стала одной из важнейших и неотделимых структур рыночной экономики, основную роль в которой выполняют коммерческие банки. Банковские учреждения выступают, в первую очередь, как специфические кредитные структуры, которые, с одной стороны, аккумулируют временно свободные средства хозяйств, а с другой — отвечают за счет этих привлеченных ресурсов разнообразные финансовые потребности предприятий, учреждений и населения.

Объектом исследования выступает коммерческий банк ПАО «Сбербанк».

Предметом исследования в работе является процесс кредитования в коммерческом банке.

Целью данной работы является разработка направлений совершенствования организации процесса кредитования в коммерческом банке ПАО «СБЕРБАНК.

Исходя из поставленной цели, в рамках данной работы, предполагается решение следующих задач:

— изучить значение и сущность процесса кредитования в коммерческом банке;

— рассмотреть формы и принципы кредитования в коммерческом банке;

— определить методику процесса организации кредитования в коммерческом банке;

— дать организационно – экономическую характеристику ПАО «Сбербанк»;

— проанализировать финансовые показатели кредитования и качества кредитного портфеля банка;

— выделить особенности процесса кредитования в ПАО «Сбербанк Россия»;

— разработать рекомендации по совершенствованию организации кредитования в ПАО «Сбербанк Россия».

В данной работе были использованы следующие работы в области исследования процессов кредитования коммерческого банка: Антясов Е. А., Белотелова Ж. С., Водолазкина Т. В., Горский М.А., Фоминцева Е.А., Заболотникова В. Д., Краснова А. И., Макаров Д. П., Муктарова Т. М., Натробина О. В. Никитин П. С. и др.

Практическая значимость данного исследования состоит в разработке рекомендаций по совершенствованию организации кредитования в ПАО «Сбербанк Россия».

К методам исследования, применяемым в данной работе, относятся: анализ, синтез, сравнительный, метод описания и системно-структурный метод.

Структура работы представлена введением, двумя главами, заключением и списком использованных источников.

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ПРОЦЕССА КРЕДИТОВАНИЯ В КОММЕРЧЕСКОМ БАНКЕ

1.1. Значение и сущность процесса кредитования в коммерческом банке

Кредитная политика является важной составной частью общей банковской политики. Она разрабатывается управляющей системой банка и его структурным подразделением, связанным с кредитными операциями. При разработке политики кредитования следует учитывать, что в данном случае банк и кредитор сталкиваются с двумя разновидностями: когда он сам предоставляет кредит и когда он мобилизует ресурсы последнего.

Поэтому кредитная политика касается как области предоставления ссуд, так и области формирования депозитов. На объем и структуру кредитных ресурсов, направления их размещения влияют как объективные, так и субъективные факторы в виде принятия конкретных решений, выбора методов кредитования и направления изменения структуры кредитного портфеля. По мере роста экономики, изменения банковской индустрии появляется необходимость в принятии важных решений в области кредитной политики; многие нововведения требуют серьезных поддерживающих систем и обобщения нового опыта. В этих условиях учет объективных и субъективных факторов крайне важен [17, c. 52].

Только зная, что такое кредитное дело и какое оно должно быть, главный банк может выяснить, хватит ли ресурсов, чтобы осуществить эффективную кредитную политику. Разработка кредитного меморандума в долгосрочной перспективе позволяет банкам определить ориентиры и критерии, по которым будут исчислены критерии кредитных вложений и кредитного потенциала, учитывать непредвиденные внешние факторы. Развитие новых банковских продуктов и усиление конкуренции должны побуждать менеджера банка к активным действиям с учетом объективного и субъективного [19, c. 66].

Кредитный меморандум, обычно известный просто как кредитовое авизо или кредитовое авизо, представляет собой документ, который создается продавцом для отслеживания любых кредитов, предоставленных покупателю или покупателю. Памятка часто используется коммерческими предприятиями в качестве средства корректировки баланса по счету или по счету клиента в целом. Кредитный меморандум также часто используется банками для документирования корректировок баланса на счете вкладчика, которые произошли из — за фактора, отличного от клиента, вносящего депозит.

Система управления банком должна устанавливать правильный подход, общий принцип кредитования клиентов, определять типы выданных ссуд, обладать полномочиями разных уровней в решении этих задач, а также операционные подробности рассмотренных и выполняемых процедур. В кредитном меморандуме должны учитываться также конъюнктура денежного рынка и денежно — кредитная политика, проводимая ЦБ на основе правительственных прогнозов. Однако особое место при учете объективных факторов занимают выявление предстоящих рисков, правильная оценка их предполагаемых уровней, а также разработка методики управления этими рисками. Необходимо ежегодно оценивать результаты кредитной политики, своевременно вносить корректировки в кредитный меморандум, чтобы обеспечить адекватность принимаемых банком мер изменениям в области объективного и субъективного в кредитной деятельности [23, c. 57].

Особенно важно учитывать изменения ресурсов банка, его операционной среды и изменения, влияющие на направления выдаваемых кредитов и на те конкретные результаты, которые будут достигаться на основе предоставления ссуд и привлечения кредитных ресурсов. В этой связи можно утверждать, что эффективное управление кредитным портфелем — важный субъективный фактор, способствующий появлению объективных результатов функционирования кредитного механизма в конкретном банке.

Еще одна серьезная проблема кредитного менеджмента связана с разработкой и утверждением лимитов кредитования в отраслевом разрезе с учетом реальных потребностей клиентуры и стоящих перед экономикой региона задач, а также разработкой соответствующих требований к индивидуальным заемщикам.

К субъективным факторам кредитной деятельности следует отнести и связи банка с общественностью и местными органами власти. Менеджмент банка должен обеспечивать построение здоровых, взаимно понятных отношений между органами власти и банком. Разумеется, работники банка, являясь жителями конкретного региона, в котором находится клиентура банка, должны объективно оценивать его нужды [19, c. 52].

Но в то же время они должны принимать во внимание субъективный фактор, когда в ряде случаев, вопреки объективному влиянию кредита, скажем, в негативном направлении, органы власти могут оказывать нажим на банк для получения дополнительных денежных ресурсов. Здесь объективные и субъективные факторы должны уравновешиваться таким образом, чтобы результат от кредитной деятельности в конечном счете был положительным, решались насущные задачи клиентуры и обеспечивались основные цели банка.

На нынешнем этапе экономического развития банковские работники должны стать выше частных разногласий, споров при оценке и рассмотрении проблем развития кредитного дела. Поэтому необходимо обратить внимание на решение вопросов, которые могут обеспечить проведение правильной стратегической линии развития кредитных отношений, как со стороны клиентуры, так и сотрудников банка.

В проведении кредитной политики банка особая роль принадлежит кредитному комитету (отделу) банка.

Важнейшим инструментом снижения кредитных рисков во всем мире является институт (бюро) кредитных историй.

Кредитная история — это набор сведений о надежности экономического субъекта. Такие сведения хранятся в кредитных бюро, которые, в свою очередь, получают информацию о том, как субъект расплачивается по счетам и ссудам от банков и других организаций, услугами которых он пользуется.

Одни потенциальные заемщики, сознавая важность кредитной истории, считают ее одной из составляющих успеха; другие придают ей большее значение, чем она того заслуживает; третьи, наоборот, не заботятся о своей кредитной истории [21, c. 57].

Существует также мнение о том, что поставлять информацию о платежных операциях заемщиков могут не только банки, но и предприятия -контрагенты (если речь идет о товарном кредите), а также предприятия жилищно — коммунального комплекса (они будут сообщать о коммунальных неплатежах), лизинговые компании и т. д. Согласия заемщика для раскрытия отрицательной информации, т. е. сведений о просроченной задолженности, при этом спрашивать никто не будет, но положительные сведения можно будет передавать в бюро только по распоряжению аккуратного заемщика.

1.2. Формы и принципы кредитования в коммерческом банке

На сегодняшний день существует ряд трактовок понятия кредита, но унифицированным в них считается определение кредита как сделки юридических и физических лиц о предоставлении одной стороной другой определенной суммы денежных средств (иногда имущества) на условиях платности, возвратности и срочности. Одной из самых простых и понятных определений понятия «Кредит» является, что это деньги, которые банк или другая кредитная организация выдает в долг под процент. У платежей по кредиту есть конкретный график, и вся сумма должна быть выплачена в срок по договору [14, c. 85].

Правоотношения между клиентом и кредитором закрепляются кредитным договором. Ключевые условия договора кредитования — сумма, срок и процентная ставка. Они отличаются в зависимости от политики банка, вида кредита, целевого назначения, характеристик заемщика. Есть закономерность: чем дольше срок кредита, тем ниже процентная ставка, и наоборот.

В соответствии со сложившейся практикой кредиты предоставляются гражданам непосредственно банками или кредитными организациями в безналичной форме путем зачисления определенной (в соответствии с кредитным договором) суммы денежных средств на текущий банковский счет заемщика либо в режиме так называемой кредитной линии — по кредитной карте [20, c. 66].

Любой кредит, предоставляемый банком физическому лицу, может рассматриваться в качестве потребительского, поскольку целью получения кредитуемых средств является удовлетворение заемщиком (клиентом) своих потребительских потребностей. В зависимости от своих потребностей и возможностей заемщик может использовать кредитуемые средства на покупку дорогой квартиры или небольшого кухонного гарнитура, автомобиля, отдых заграницей или ноутбука и т.д. А также па приобретение целого спектра платных услуг: строительно-ремонтных, образовательных, стоматологических, медицинских и т.д. Тем не менее, в соответствии со сложившейся практикой кредиты следует различать по функциям и соответствующим функциональным группам. К первой функциональной группе следует отнести все так называемые ипотечные кредиты, т.е. кредиты, предоставляемые гражданам под залог приобретаемой на кредитуемые средства недвижимости — квартиры, загородного дома, дачи, гаража, земельного участка и т.п. [17, c. 64].

Ипотеку берут, чтобы купить недвижимость. Неважно, для каких целей приобретают помещение. Ипотека работает так: клиент берет кредит и оставляет в залог квартиру, которую купил на эти деньги. Он может пользоваться этой недвижимостью, но если он перестанет выплачивать долг, ее заберут. Ко второй функциональной группе следует отнести все так называемые автокредиты — то есть кредиты, предоставляемые гражданам на приобретение авто — и мототехники, а также вспомогательного оборудования к ней. Чаще всего, правда, на автокредит все же приобретают именно легковые автомобили, но по согласованию с кредитором предоставленные средства, в принципе, можно использовать на покупку мотоцикла, байка или, трейлера (домика-прицепа). Обычно первый взнос за автомобиль заемщик оплачивает своими деньгами. Третью функциональную группу образуют «классические» кредиты, это самый популярный вид кредитования для физических лиц. Они, в свою очередь, имеют довольно обширную классификацию:

- по виду обеспечения обязательств заемщика — с обеспечением или без, при этом форма обеспечения опять таки может быть различной;

- по принадлежности кредитуемого предмета потребления к категории товаров или услуг;

- по скорости и содержанию процедуры предоставления кредита – экспресс — кредиты и обыкновенные или «медленные» кредиты;

- по срокам предоставления, которые в зависимости от достигнутого сторонами договоренности могут квалифицироваться, как краткосрочные, среднесрочные и долгосрочные;

- по кратности предоставления, то есть, предоставляемые однократно (на приобретение одного наименования товара или услуги) либо многократно (по кредитной карте в соответствии с принципом «возобновляемой кредитной линии»), что соответственно позволяет заемщику приобретать в кредит несколько наименований товаров или услуг одновременно, но в пределах овердрафта (лимита). Но деньги, лежащие на ней, не принадлежат владельцу карты. Это кредит, которым можно воспользоваться в любое время [13, c. 87]. Чтобы погасить его, нужно внести на карту недостающую сумму и проценты за использование денег;

- по размеру кредита — мелкие, средние и крупные;

- по размеру ставки кредитования — недорогие, умеренно дорогие и дорогие;

- по способу погашения — погашаемые аннуитетно, единовременно либо в соответствии с индивидуальной схемой погашения.

Эти условия и являются основными принципами кредитования. Определяющими принципами кредитования являются также обеспеченность кредита, дифференциация кредитов (кредитоспособность заемщика), целевое назначение [22, c. 25].

Возвратность — принцип финансовых, денежных отношений, согласно которому кредитные средства, полученные заемщиком во временное пользование, подлежат обязательному и своевременному возврату кредитору, владельцу средств.

Платность — принцип, выражающий необходимость не только прямого возврата заемщиком полученных кредитных ресурсов, но и оплаты их использования.

Срочность кредита — соблюдение сроков возврата кредитных средств, полученных заёмщиком.

Дифференциация кредитов — принцип, определяющий дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заемщиков.

Субъектами кредитования являются кредитор и заемщик. Кредитор — банк или иная кредитная организация, предоставляющая денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором. Заемщик — субъект кредитных отношений, получающий средства в пользование (в кредит) и обязанный их возвратить в установленный срок. Объект кредитования — предмет, по поводу которого совершается кредитная сделка, то есть цель кредита [13, c. 63].

Кредит существует в двух формах – прямой кредит (например, в виде кредитных карт); с поручительством торговых фирм (банк заключает договор с торговой фирмой о кредитовании ее покупателей, а фирма берет на себя поручительство по долговым обязательствам покупателей — заемщиков перед банком и заключает договор с покупателями об условиях кредита, погашаемого частями). Покупатель погашает кредит по частям; купленные им в кредит товары служат обеспечением платежа. В случае непогашения в срок кредита соответствующие суммы взыскиваются банком с блокированного счёта. То есть, часть общей суммы кредита – 10 — 12% — зачисленная банком на блокированный счет, является гарантией погашения кредита в срок.

Кредитование осуществляется на общих условиях, к которым относятся следующие:

- банк предоставляет кредиты гражданам России в возрасте, пределы которого устанавливаются соответствующими банками;

- размер кредита определяется на основе оценки платежеспособности заемщика и предоставленного обеспечения возврата кредита;

- платежеспособность заемщика оценивается по ставке о среднемесячной заработной плате за последние 3 месяцев или по декларации о доходах за предыдущий год;

- наличие обеспечения своевременного и полного исполнения обязательств заемщика (договор поручительства, договор залога имущества);

- за пользование кредитом заемщик уплачивает банку годовые проценты. Уплата процентов происходит ежемесячно одновременно с погашением кредита, начиная с 1-го числа месяца, следующего за месяцем заключения кредитного договора;

- при несвоевременном внесении платежа в погашении кредита или уплаты процентов заемщик уплачивает банку неустойку с суммы просроченного платежа по основному долгу и процентам.

В качестве одного из основных законов, регулирующих деятельность коммерческих банков является Федеральный закон от 02.12.1990 N 395-1 «О банках и банковской деятельности» [2].

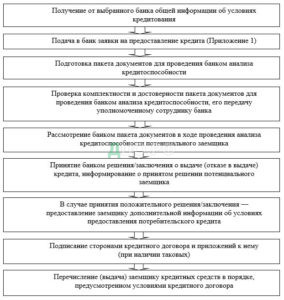

Рассмотрим стандартную схему предоставления кредита, в данной схеме есть заявка на предоставление кредита, которую можно посмотреть в Приложении 1 (см. рисунок 1.1):

Рисунок 1.1 Схема предоставления кредита

Анализ кредитоспособности заемщика важен на всех стадиях процесса кредитных взаимоотношений между кредитором и заемщиком сопровождается детальным исследованием количественных и качественных характеристик заемщика с точки зрения их влияния кредитоспособности, качество обеспечения по кредиту и степень кредитного риска.

Также для анализа кредитоспособности заемщика используются данные бюро кредитных историй. Анализ кредитоспособности проводится на основе представленной заемщиком заявки на выдачу кредита.

1.3. Методика процесса организации кредитования в коммерческом банке

Процесс кредитования населения включает несколько этапов. Клиент, обратившийся в банк за получением кредита, получает необходимую информацию по условиям кредитования, обеспечения и возврата кредита. Кредитный инспектор ведет переговоры с клиентом для выяснения цели, на которую испрашивается кредит; разъясняет ему условия и порядок предоставления кредита, знакомит с перечнем документов, необходимых для получения кредита в целях определения кредитоспособности клиента в юридическом смысле, то есть правоспособен ли клиент заключить кредитный договор; кредитоспособности клиента с экономической точки зрения — иными словами, имеет ли он экономические предпосылки (доходы, имущество), необходимые для полного и своевременного выполнения условий кредитного договора с точки зрения возврата долга, уплаты процентов; характера обеспечения кредита [13, c. 87].

Анализ клиентской кредитоспособности предварительно предназначен для заключения договора займа и дает возможность выявить риски, которые могут привести к невозврату кредита, выданного Банком в определенный срок и таким образом оценить возможность своевременного возврата. Для того чтобы выяснить кредитоспособность заемщика кредитный работник анализирует доходы и расходы клиента. Доходы, как правило, определяются по трем направлениям:

- доходы от заработной платы;

- доходы от сбережений и капитальных вложений;

- прочие доходы.

К основным статьям расходов заемщика относятся: выплата подоходного налога и других налогов, алименты, ежемесячные или квартальные платежи по ранее полученным кредитам, выплаты по страхованию жизни и имущества, коммунальные платежи и так далее. Подтверждение размеров доходов и расходов возлагается на клиента, который предъявляет необходимые документы. В результате проведенной работы определяются возможности клиента производить платежи в погашение основного долга и процентов.

Для получения кредита физическое лицо предоставляет в уполномоченный банк следующие документы:

- паспорт или другой документ, удостоверяющий личность;

- письменное заявление на имя руководителя учреждения банка о выдаче кредита;

- анкету кредитополучателя;

- справки с места работы о среднемесячном доходе и размере производимых удержаний за последние три месяца, а также документы, подтверждающие другие источники дохода, при наличии последних;

- пенсионеры представляют справку о размере получаемой пенсии (пенсионное удостоверение).

В зависимости от цели кредита дополнительно к вышеназванным представляются следующие документы:

- На строительство индивидуального жилого дома: выписка из решения исполкома о выделении земельного участка под застройку дома; государственный акт об отводе земельного участка; сведения из проектно-сметной документации с указанием сметной стоимости строительства дома в базисных и текущих ценах, заверенные районным архитектором;

- На покупку жилого дома, квартиры, садового домика, гаража: договор купли — продажи, нотариально удостоверенный и зарегистрированный в бюро технической инвентаризации по месту нахождения строения и справку органа регистрации о рыночной стоимости объекта;

- На ремонт индивидуальных домов и квартир: документ, удостоверяющий право собственности на дом, квартиру; справка архитектора о сметной стоимости предстоящих работ или смета, составленная проектной или ремонтно — строительной организацией; на строительство и ремонт гаражей: выписка из решения исполкома о включении в члены гаражно – строительного кооператива; справка правления кооператива о стоимости работ. При строительстве индивидуального гаража — разрешение администрации района на его строительство и справка от архитектора о стоимости строительства [9, c. 25];

- На приобретение транспортных средств: нотариально заверенный договор купли — продажи, счет — фактуру при покупке через торговую сеть; на ремонт – счет — фактуру ремонтной организации;

- На затраты по обучению — копия договора и счет-фактура учебного заведения.

Срок рассмотрения вопроса о предоставлении кредита зависит от вида кредита и его суммы, но не должен превышать с момента предоставления полного пакета документов до принятия решения 15 календарных дней по кредитам на неотложные нужды и 1 месяца — по кредитам на приобретение недвижимости.

Заявление клиента регистрируется кредитным инспектором.

С паспорта, либо удостоверения личности, и других документов, подлежащих возврату клиенту, снимаются ксерокопии. На оборотной стороне заявления или на отдельном листе кредитный инспектор составляет перечень принятых документов и копий. Затем инспектор производит проверку предоставленных клиентом документов и сведений, указанных в документах и анкете; определяет платежеспособность клиента и максимально возможный размер кредита.

Следует отметить, что при рассмотрении заявки на кредит индивидуальному заемщику существует ряд ключевых моментов, на которые следует обратить особое внимание:

- непрерывность занятости и постоянное место жительства;

- непротиворечивый характер информации, т.е. все данные и цифры, приведенные в заявке, согласуются между собой;

- законность цели, на которую испрашивается кредит;

- наличие соответствующих навыков управления денежными средствами, о чем свидетельствует хорошая кредитная история;

- благоприятные перспективы продолжения работы.

В случае если один или два пункта заявки покажутся слабыми, банковским кредитным инспекторам предстоит трудный выбор, и они должны будут зачастую полагаться на свою интуицию в решении того, может ли банк рисковать своими средствами и средствами вкладчиков.

После непосредственной проверки кредитным инспектором представленный заемщиком пакет документов направляется в юридическую службу банка и службу безопасности банка [22, c. 87].

Юридическая служба анализирует представленные документы с точки зрения правильности оформления и соответствия действующему законодательству.

Служба безопасности проводит проверку паспортных данных (данных удостоверения личности), места жительства, места работы заемщика и сведений, указанных в анкете.

На основании результатов проверки и анализов документов юридическая служба и служба безопасности составляют письменные заключения, которые передаются в кредитное подразделение.

В случае принятия в залог объектов недвижимости, транспортных средств и другого имущества кредитующее подразделение привлекает к работе по установлению оценочной стоимости этого имущества специалиста банка, занимающегося вопросами недвижимости, или же эксперта специализированного предприятия. По результатам оценки специалист (эксперт предприятия) составляет экспертное заключение, которое передается в кредитующее подразделение [16, c. 102].

Оценка возможности приема ценных бумаг в обеспечение по кредитному договору определяется отделом ценных бумаг банка. По результатам оценки составляется экспертное заключение, которое отдел ценных бумаг передает кредитующему подразделению.

По завершении вышеуказанных действий кредитный инспектор составляет письменное заключение о целесообразности выдачи кредита (отказа в выдаче) и согласовывает с заемщиком условия предоставления кредита. Заключение кредитного инспектора, датированное руководителем кредитующего подразделения, заключения других служб прилагаются к пакету документов заемщика.

Глава 2. АНАЛИЗ ПРОЦЕССА КРЕДИТОВАНИЯ В ПАО «СБЕРБАНК»

2.1. Организационно – экономическая характеристика ПАО «Сбербанк»

Сбербанк сегодня – это крупнейший финансовый Институт Центральной и Восточной Европы. Это банк с государственным участием, т.е. 52% акций, принадлежит Центральному Банку, что делает Сбербанк в глазах населения ещё более надёжным. Он был основан в 1841 году и на данный момент Президентом и Председателем правления является Герман Оскарович Греф.

Основным видом деятельности группы Сбербанка является предоставление финансовых услуг и сервисов, как розничным, так и корпоративным клиентам.

ПАО «Сбербанк» представлен не только в России, но и за ее пределами. Стоит отметить, что в связи с введением санкций странами Европы и США, многочисленные филиалы банка за пределами РФ, были закрыты.

На территории России расположено 14 территориальных банков, 78 отделений территориальных банков и более 15 тысяч точек обслуживания клиентов, атак же помимо основных каналов сбыта услуг имеются дополнительные, в виде каналами дочерних компаний, а именно это АО «Сбербанк Лизинг», ООО «Сбербанк капитал», АО «НПФ Сбербанка», ООО «Сбербанк Факторинг», ООО «Сетелем банк» и некоторые другие компании. Управление такими масштабами организации требует тщательно продуманной и хорошо скоординированной организационной структуры.

В 2022 году ПАО «Сбербанк» были освоены онлайн-площадки: «Сбермаркет», «Сберлогистика», «Сберфинансы» и др. Таким образом образована и достаточно успешно функционирует экосистема.

В общем виде организационная структура Сбербанка выглядит следующим образом (см. рисунок 2.1.).

Рисунок 2.1 Общая организационная структура ПАО «Сбербанк Россия»

Как показывают данные рисунка 2.1, главным органом управления, как в любом коммерческом банке, выступает Общее собрание акционеров. Важнейшие вопросы, связанные с реструктуризацией, открытием новых видов услуг, выпуском акций и инвестициями решает Общее собрание акционеров. В непосредственном подчинении собрания находится Ревизионная комиссия, которая функционирует при необходимости контрольных мероприятий. Так же в подчинении Общего собрания находится Наблюдательный совет, состав которого определяется собранием. Наблюдательный совет осуществляет руководство и контроль над деятельностью и решениями Правления банка в лице его Президента и Председателя правления. Кроме того, в качестве управляющих органов в банке функционируют различные комитеты, которые курируют разные направления деятельности и зоны ответственности, а так же действует коллегия банка.

Клиенты ПАО «Сбербанк» представлены как юридическими, так и физическими лицами. Среди юридических лиц клиентами выступают более 1 млн предприятий и ИП, что составляет более 25% всех экономических субъектов, зарегистрированных на территории РФ. Обслуживание юридических лиц заключается не только к открытии расчетных счетов, но так и же начислений и выплат заработной платы сотрудникам. Более 30% кредитного портфеля корпоративных клиентов представлено малыми предприятиями, для которых банк предоставляет преимущества и делает максимально комфортным сотрудничество.

Для физических лиц ПАО «Сбербанк» так же предлагает большой ассортимент банковских услуг с различными привилегиями и преимуществами.

Клиентам (физическим лицам) ПАО «Сбербанк Россия» предложил инструмент, позволяющий прикрепить свою действующую карту к зарплатному проекту работодателя при помощи мобильного приложения СберБанк Онлайн и не выпускать при этом новую карту. Карта переводится в статус зарплатной при первом зачислении от работодателя. Этот сервис оказался особенно востребован в период COVID-19.

В современных условиях для обеспечения устойчивости банка, а также для эффективного управления, руководству ПАО «Сбербанк Россия» необходимо оценивать чистую прибыль и уровень дивидендных выплат.

В ПАО «Сбербанк Россия» чистый процентный доход вырос на 14,3% относительно 2021 года и составил 1 441 млрд. руб.

Рост чистого процентного дохода обусловлен высоким темпом роста кредитования, снижением стоимости клиентских средств вслед за динамикой ключевой ставки и понижением ставки взносов в фонд обязательного страхования вкладов. Чистый комиссионный доход увеличился на 8,4% до 509 млрд. руб. Несмотря на волатильность потребительской активности из-за пандемии, главными драйверами роста комиссионных доходов в течение года оставались расчетные операции и эквайринг.

Кроме того, удвоились доходы от операций клиентов на финансовых рынках в связи с высоким спросом на инвестиционные продукты. Поддержку росту комиссионных доходов в декабре оказало восстановление потребительской активности, в том числе в результате отказа от зарубежных поездок.

Операционные расходы составили 636 млрд. руб., увеличившись на 0,5% относительно предыдущего года без учета событий после отчетной даты. По предварительным оценкам темп роста операционных расходов по РПБУ с учетом событий после отчетной даты за год не превысит уровень инфляции благодаря программе оптимизации расходов в ответ на пандемию. В частности, в 2020 году было принято решение об отказе от индексации заработных плат. Отношение расходов к доходам улучшилось и составило 29,7% против 34,8% годом ранее.

Расходы на кредитный риск с учетом переоценки кредитов, оцениваемых по справедливой стоимости, в декабре составили 23,4 млрд. руб., а за весь год – 541 млрд. руб., увеличившись в 4,4 раза к прошлому году. Рост связан с негативным влиянием пандемии на заемщиков. Отношение сформированных резервов к просроченной задолженности составляет 2,2 раза. Без учета событий после отчетной даты прибыль до уплаты налога на прибыль за 2022 год составила 966,7 млрд. руб. Чистая прибыль составила 781,6 млрд. руб.

Рассмотрим индикаторы рентабельности ПАО «Сбербанк Россия». Они позволяют оценить, насколько эффективно организация использует свои активы, собственный капитал, осуществляет банковские операции и чистую процентную маржу.

Таблица 2.1

Индикаторы рентабельности ПАО «Сбербанк Россия» 2018-2022 гг, %

| Индикаторы | 2018 год | 2019 год | 2020 год | 2021 год | 2022 год | Среднеотраслевой показатель в 2022 году |

| Рентабельность активов | 2,9 | 3,7 | 3,9 | 3,8 | 3,0 | 2,5 |

| Рентабельность собственного капитала | 23,5 | 24,8 | 25,4 | 25,1 | 20,9 | 17,9 |

| Рентабельность операций | 5,0 | 6,0 | 5,6 | 4,8 | 4,5 | 5,2 |

| Чистая процентная маржа | 5,2 | 5,6 | 5,2 | 4,8 | 4,8 | 4,9 |

Пороговых значений данные показатели не имеют, они должны просто стремиться к максимуму. Рентабельность активов банка после тенденции роста в период с 2018 по 2020 год снизилась к 2022 году до 3%, особенно сильным оказалось падение после 2021 года, когда индикатор потерял 0,8%. Это вызвано резким увеличением валюты баланса Сбербанка почти в 2 раза (с 221 млрд. руб до 414 млрд. руб), при незначительном сокращении чистой прибыли. Среднеотраслевой показатель в 2022 г. составил 2,5%. Наименьшее значение рентабельности активов продемонстрировали банки: ВТБ (0,5%) и Россельхозбанк (0,2%).

Рентабельность операций ПАО «Сбербанк Россия» имеет тенденцию к снижению за изученный период. Виной тому стало увеличение поступлений в прибыль от деятельности, не относящейся в основным операциям банка (например, от экосистемы).

В 2022 году индикатор рентабельности операций составил 4,5% при среднем показателе отрасли 5,2%.

Чистая процентная маржа банка является одним из ключевых показателей деятельности кредитной организации, этот показатель позволяет оценить, насколько эффективно банк применяет свои операции. По данному показателю видна тенденция к снижению, что вызвано более стремительным ростом банковских активов, в сравнении с увеличением процентных доходов, которые растут пропорционально процентным расходам.

Индикатор в 2022 году составил 4,8%, что немного ниже среднеотраслевого уровня (4,9%).

Страницы 1 2