или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы: 1 2

2 Анализ операций с пластиковыми картами при безналичных расчетах в коммерческом банке ПАО «ВТБ»

2.1 Общая характеристика деятельности коммерческого банка ПАО «ВТБ»

Исследуемый в настоящей выпускной квалификационной работе банк «ВТБ», согласно официальным открытым данным Банка России, был создан в 1990 году с целью обслуживания внешнеторговых расчётов Российской Федерации. Национализация изучаемого банка датируется октябрем 2002 года, когда 99,96% акций, ранее принадлежавшие Банку России, были переданы Правительству РФ. Согласно утверждённой в декабре 2016 года стратегии развития группы ВТБ на 2017–2019 гг., были определены ключевые задачи, после выполнения которых прибыль изучаемой группы превысила 200 млрд рублей.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Одной из ключевых задач упомянутой ранее стратегии группы ВТБ являлось оптимизированное изменение структуры и увеличение стоимости финансирования изучаемой группы. В рамках выполнения данной задачи были достигнуты такие показатели, как: быстрое увеличение клиентских средств, минимизация зависимости от займов денежных средств у Центрального Банка России, а также вынужденное уменьшение процентной составляющей валютных ресурсов. Помимо прочего, перед группой ВТБ была поставлена цель внушительного увеличения объема и части привлеченных средств клиентов [15].

Не менее важным направлением совершенствования группы ВТБ также стало увеличение числа операций кредитования организаций при одновременном сохранении лидирующих позиций на банковском рынке и укрепление позиций изучаемого банка в области потребительского кредитования.

Проводимая группой ВТБ цифровая трансформация бизнеса предоставила изучаемой организации дополнительные доходные источники, выведение дистанционного обслуживания на новый уровень, повышение внутренней производительности и эффективности. Изучим основную имущественную структуру ПАО «ВТБ» на базе анализа его активов (Таблица 1).

Таблица 1

Анализ актива баланса ПАО «ВТБ» за период 2019-2021 гг. [15]

| Показатель | Значения в миллиардах рублей | ||||

| Период, гг. | Изменения, % | ||||

| 2021 | 2020 | 2019 | 2021/ 2020 | 2021/ 2019 | |

| Денежные средства и краткосрочные активы | 935,8 | 773,8 | 459,9 | 120,94 | 203,48 |

| Обязательные резервы на счетах в центральных банках | 111,1 | 97,1 | 95,1 | 114,42 | 116,82 |

| Непроизводные финансовые активы, переоцениваемые по справедливой стоимости через прибыль или убыток, включая заложенные по договорам репо | 298,7 | 313,4 | 267,1 | 95,31 | 111,83 |

| Производные финансовые активы | 202,5 | 175,6 | 180,5 | 115,32 | 112,19 |

| Средства в банках | 693,1 | 835 | 1051,2 | 83,01 | 65,93 |

| Кредиты и авансы клиентам, включая заложенные по договорам репо | 10 695,2 | 9 098,1 | 8854,5 | 117,55 | 120,79 |

| Инвестиционные финансовые активы, включая заложенные по договорам репо | 352,6 | 285,6 | 340,7 | 123,46 | 103,49 |

| Инвестиции в ассоциированные компании и совместные предприятия | 283,2 | 117,1 | 93,3 | 241,84 | 303,54 |

| Активы групп выбытия и внеоборотные активы, предназначенные для продажи | 22 | 17,2 | 15,6 | 127,91 | 141,03 |

| Земля и основные средства | 402,3 | 348,2 | 352,7 | 115,54 | 114,06 |

| Инвестиционная недвижимость | 197,2 | 210,4 | 235,5 | 93,73 | 83,74 |

| Гудвил и прочие нематериальные активы | 160 | 157,4 | 155,1 | 101,65 | 103,16 |

| Отложенный актив по налогу на прибыль | 119,6 | 98,7 | 87,8 | 121,18 | 136,22 |

| Прочие активы | 287,3 | 408,4 | 406,2 | 70,35 | 70,73 |

| Итого активы | 14 760 | 13 009,30 | 12 588,20 | 113,46 | 117,25 |

Согласно отчетным данным на момент 31 декабря 2021 года, общая совокупность неработающих кредитов равна 654 млрд рублей, что составляет 5,7% от кредитного портфеля, реализованного в отношении клиентов до резервного формирования (680 млрд рублей или 6,9% на 1 января 2021 года).

Изучаемая группа продолжила политику модификации кредитного портфеля при помощи списания проблемных активов с использованием соответствующего резерва под обесценение с предшествующим завершением всех необходимых восстановительных операций. Количественная составляющая неработающих кредитов в 2020 году равна 157 млрд рублей (182 млрд рублей в 2021 году). На момент 31 декабря 2021 года по сравнению с 7,5% на 1 января 2021 года. При этом покрытие неработающих кредитов резервами на 31 декабря 2021 года увеличилось до 112,0% по сравнению с 109,3% на 1 января 2020 года.

Таблица 2

Анализ обязательств группы ВТБ за период 2019–2021 гг. [15]

| Показатель

| Значения | Изменения, %

| |||

| Период, год | |||||

| 2021

| 2020

| 2019

| 2021 / 2020 | 2020 / 2019 | |

| Средства банков | 1 425,70 | 810,3 | 1 208,90 | 175,95 | 117,93 |

| Средства клиентов | 10 403,70 | 9 144,7 | 7 346,60 | 113,77 | 141,61 |

| Производные финансовые обязательства | 140,2 | 134,2 | 165 | 104,47 | 84,97 |

| Прочие заемные средства | 329,7 | 304,5 | 1 307,20 | 108,28 | 25,22 |

| Выпущенные долговые ценные бумаги | 259,1 | 322,7 | 399,6 | 80,29 | 64,84 |

| Обязательства групп выбытия, предназначенных для продажи | 0 | 7 | 2,2 | 0,00 | 0,00 |

| Отложенное обязательство по налогу на прибыль | 12,4 | 26,7 | 35,2 | 46,44 | 35,23 |

| Прочие обязательства | 452,3 | 585,9 | 486,5 | 77,20 | 92,97 |

| Итого обязательства до субординированной задолженности | 13 023,10 | 11 336 | 10951,2 | 114,88 | 118,92 |

| Субординированная задолженность | 214,5 | 193 | 224,1 | 111,14 | 95,72 |

| Итого обязательства | 13 237,6 | 11 529,20 | 11 175,3 | 114,82 | 118,45 |

На основании данных таблицы 2 необходимо отметить, что коэффициент достаточности капитала (N 1.1) равен 4,5%, коэффициент достаточности капитала (N 1.2) – 6,0% и коэффициент достаточности капитала (капитал) (N 1.0) – 8,0%.

За изучаемый период 2020–2021 гг. нормативы достаточности капитала изучаемого банка, полученные путем расчета в соответствии с требованиями Банка РФ, превышали минимальные. На 31 декабря 2021 года совокупные обязательства Группы составили 13 237,6 млрд рублей, возросших на 14,8% по сравнению с 1 января 2021 года.

На 31 декабря 2020 года средства клиентов составили 10 403,7 млрд рублей, увеличившись по итогам года на 15,9% (без учета данных по Почта Банку на 01.01.2021 и 31.12.2021), что способствовало достижению отношения клиентского финансирования к совокупным обязательствам Группы до 78,6% на 31 декабря 2020 года, в то время как соотношение кредитов и депозитов составило 102,8% на конец 2019 года по сравнению с 99,5% на 1 января 2021 года.

Исходя из информационной составляющей таблицы, необходимо отметить, количественная составляющая средств клиентов банка — юридических лиц произошло на 8,6%, средства же физических лиц выросли на 27,7% (без учета данных по Почта Банку на 01.01.2021 и 31.12.2021). Однако показатели средств, привлеченных на долговых рынках капитала, оставались низкими.

Таблица 3

Анализ капитала группы ВТБ за период 2019–2021 гг. [15]

| Показатель | Значения

| Изменения, %

| |||

| Период, год | |||||

| 2021 | 2020 | 2019 | 2021/2020 | 2021/2019 | |

| Капитал первого уровня, млрд руб. | 1 382,80 | 1 275,90 | 1 276,20 | 108,38 | 108,35 |

| Капитал второго уровня, млрд руб. | 214,4 | 208,9 | 222,4 | 102,63 | 96,40 |

| За вычетом инвестиций в капитал других банков и финансовых учреждений, млрд руб. | 53,3 | 26,7 | 56,9 | 199,63 | 93,67 |

| Итого капитал после вычетов, млрд руб. | 1 543,90 | 1 458,10 | 1 441,70 | 105,88 | 107,09 |

| Активы, взвешенные с учетом риска, млрд руб. | 11 476,0 | 10 184,0 | 9 875,40 | 112,69 | 116,21 |

| Коэфф. достаточности капитала первого уровня, % | 12,0 | 12,50 | 12,90 | — | — |

| Коэфф. общей достаточности капитала, % | 13,50 | 14,30 | 14,60 | — | — |

| Показатель достаточности базового капитала (Н 1.1), % | 9,0 | 10,1 | 9,6 | — | — |

| Показатель достаточности основного капитала (Н 1.2), % | 10,1 | 10,3 | 9,7 | — | — |

| Показатель достаточности собственных средств (Н 1.0), % | 11,3 | 11,3 | 11,1 | — | — |

Политика изучаемой группы в отношении капитального управления строится на поддержании стабильной капитальной базы, что необходимо для поддержания доверия у основных инвесторов, кредиторов и участников рынка. Подобная политика также обеспечивает дальнейшее развитие банковских операций.

Таблица 4

Анализ отчета о прибылях и убытках группы ВТБ по МСФО за период 2020–2021 гг., млрд. руб.[15]

| Показатель

| Значения | Изменения, % | |

| Период, год | |||

| 2021 | 2020 | 2021/2020 | |

| Чистые процентные доходы | 468,6 | 460,2 | 101,83 |

| Чистые комиссионные доходы | 90 | 95,3 | 94,44 |

| Чистые прочие доходы | 82,7 | 37,1 | 222,91 |

| Чистые операционные доходы до вычета резервов под обесценение | 641,3 | 592,6 | 108,22 |

| Совокупные расходы на создание резервов под кредитные убытки | 167,1 | 171,9 | 97,21 |

| Расходы на содержание персонала и административные расходы | 259,8 | 260,9 | 99,58 |

| Прибыль до налогообложения | 214,4 | 159,8 | 134,17 |

| Расходы по налогу на прибыль | 35,6 | 39,7 | 89,67 |

| Чистая прибыль | 178,8 | 120,1 | 148,88 |

Важно отметить, что основной источник операционного дохода Группы ВТБ, согласно открытой официальной документации, является процентный доход по кредитной и авансовой составляющей клиентских операций, а также средства, находящиеся в иных банках, и финансовые активы. По итогам 2021 года данные показатели составили 1 034,0 млрд рублей, сократившись на 2,1% по сравнению с 2020 годом. Процентные расходы (включая платежи по системе страхования вкладов) ументшились на 5,1% (до 565,4 млрд рублей). Средняя стоимость процентных обязательств снизилась на 80 б.п. до 4,9%.

Таким образом, стоимость процентных обязательств снижалась такими же темпами, как и норма доходности процентных активов — в результате чистый процентный доход изменился лишь незначительно. Чистые процентные доходы за 2021 год выросли на 1,8% по сравнению с прошлым годом до 468,6 млрд рублей на фоне опережающего сокращения процентных расходов.

Чистая процентная маржа по итогам 2021 года снизилась на 20 б.п. до 3,9%.Группа фиксировала снижение чистой процентной маржи, начиная с III квартала 2020 года, которое ускорилось в IV квартале 2021 года. Отрицательная динамика чистой процентной маржи в IV квартале 2021 года была вызвана изменением в отчетности группы ВТБ принципа консолидации по ПАО «Почта Банк», чья бизнес-модель предполагает высокий риск – высокую маржу (метод построчной консолидации был изменен на метод консолидации одной строкой в качестве совместного предприятия).

Кроме того, снижение чистой процентной маржи во 2м полугодии 2021 года было обусловлено динамикой ставок на рынке, разницей в скорости переоценки стоимости активов и обязательств, а также привлечением значительного объема более дорогих средств Банка России в III квартале 2021 года (3% от совокупных обязательств Группы по состоянию на 30 сентября 2021 года), которые были заменены клиентскими привлечениями в IV квартале 2021 года, после чего объем привлечений от Банка России вернулся к нормализованному уровню и составил на конец отчетного периода 0,4% от совокупных обязательств Группы.

Таблица 5

Чистые комиссионные расходы за период 2020-2021 гг., млрд. руб. [15]

| Показатель | Значения | Изменения, % 2021/2020 | |

| Период, год | |||

| 2021 | 2020 | ||

| Комиссия по расчетным операциям и операциям торгового финансирования | 74,6 | 75,7 | 98,55 |

| Вознаграждение за распространение страховых продуктов и агентские услуги | 20,9 | 18,2 | 114,84 |

| Комиссия по выданным гарантиям и прочим обязательствам кредитного характера | 11,7 | 13,2 | 88,64 |

| Комиссия по кассовым операциям | 10,8 | 6,7 | 161,19 |

| Комиссия по операциям с ценными бумагами и операциям на рынках капитала | 9,3 | 10,7 | 86,92 |

| Прочее | 6,1 | 5,1 | 119,61 |

| Итого комиссионные доходы | 133,4 | 129,6 | 102,93 |

| Комиссия по расчетным операциям и операциям торгового финансирования | 34,6 | 25,5 | 135,69 |

| Комиссия по кассовым операциям | 2,7 | 2,7 | 100,00 |

| Комиссия по операциям с ценными бумагами и операциям на рынках капитала | 1,6 | 2,8 | 57,14 |

| Комиссия по гарантиям и прочим полученным инструментам кредитного характера | 1,3 | 0,5 | 260,00 |

| Прочее | 3,2 | 2,8 | 114,29 |

| Итого комиссионные расходы | 43,4 | 34,3 | 126,53 |

| Чистые комиссионные доходы | 90 | 95,3 | 94,44 |

Валовой комиссионный доход в 2021 году увеличился на 2,9% и составил 133,4 млрд рублей. Основная сумма комиссионных доходов пришлась на расчетные операции и операции торгового финансирования, доля которых в общем объеме составила 55,9% (58,4% в 2020 году). Комиссионные расходы в 2020 году увеличились на 26,5% — в основном за счет роста комиссий по расчетным операциям и операциям торгового финансирования.

Чистые комиссионные доходы за 2021 год снизились на 5,6% по сравнению с прошлым годом до 90,0 млрд рублей.

Снижение чистых комиссионных доходов обусловлено эффектом высокой базы (рост чистых комиссионных доходов в 2020 году составил 17%). Кроме того, на динамике чистых комиссионных доходов отрицательно сказалось уточнение подхода к учету расходов по программам лояльности клиентов, на величину которых были уменьшены валовые комиссионные доходы.

Перенос части расходов по программам лояльности клиентов (9,3 млрд рублей), понесенных в течение отчетного периода, был отражен в консолидированной отчетности Группы по состоянию на 31 декабря 2021 года. До изменения учетной политики по программам лояльности все расходы, относящиеся к программам лояльности, учитывались в составе прочих операционных расходов. С учетом корректировки на изменение метода учета расходов по программам лояльности рост чистых комиссионных доходов составил 4,2% за 2021 год.

Таблица 6

Чистые комиссионные доходы за период 2020-2021 гг., млрд. руб. [15]

| Показатель

| Значения | Изменения, % | |

| Период, год | 2021/2020 | ||

| 2021 | 2020 | ||

| Комиссия по расчетным операциям и операциям торгового финансирования | 74,6 | 75,7 | 98,55 |

| Вознаграждение за распространение страховых продуктов и агентские услуги | 20,9 | 18,2 | 114,84 |

| Комиссия по выданным гарантиям и прочим обязательствам кредитного характера | 11,7 | 13,2 | 88,64 |

| Комиссия по кассовым операциям | 10,8 | 6,7 | 161,19 |

| Комиссия по операциям с ценными бумагами и операциям на рынках капитала | 9,3 | 10,7 | 86,92 |

| Прочее | 6,1 | 5,1 | 119,61 |

| Итого комиссионные доходы | 133,4 | 129,6 | 102,93 |

| Комиссия по расчетным операциям и операциям торгового финансирования | 34,6 | 25,5 | 135,69 |

| Комиссия по кассовым операциям | 2,7 | 2,7 | 100,00 |

| Комиссия по операциям с ценными бумагами и операциям на рынках капитала | 1,6 | 2,8 | 57,14 |

| Комиссия по гарантиям и прочим полученным инструментам кредитного характера | 1,3 | 0,8 | 162,50 |

| Прочее | 3,2 | 0,5 | 640,00 |

| Итого комиссионные расходы | 43,4 | 2,8 | 1 550,00 |

| Чистые комиссионные доходы | 90 | 34,3 | 262,39 |

Валовые комиссионные доходы в 2021 году увеличились на 2,9% и составили 133,4 млрд рублей. Основной объем комиссионных доходов приходился на расчетные операции и операции торгового финансирования, доля которых в общем объеме составила 55,9% (58,4% в 2020 году). Комиссионные расходы в 2021 году выросли на 26,5% – в основном за счет роста комиссий по расчетным операциям и операциям торгового финансирования.

Чистые комиссионные доходы за 2021 год снизились на 5,6% по сравнению с прошлым годом до 90,0 млрд рублей.

Снижение чистых комиссионных доходов обусловлено эффектом высокой базы (рост чистых комиссионных доходов в 2020 году составил 17%). Кроме того, на динамике чистых комиссионных доходов отрицательно сказалось уточнение подхода к учету расходов по программам лояльности клиентов, на величину которых были уменьшены валовые комиссионные доходы.

Перенос части расходов по программам лояльности клиентов (9,3 млрд рублей), понесенных в течение отчетного периода, был отражен в консолидированной отчетности Группы по состоянию на 31 декабря 2021 года. До изменения учетной политики по программам лояльности все расходы, относящиеся к программам лояльности, учитывались в составе прочих операционных расходов. С учетом корректировки на изменение метода учета расходов по программам лояльности, рост чистых комиссионных доходов составил 4,2% за 2021 год.

Таким образом, создание ПАО «ВТБ» пришлось на 1990 год, с целью облуживания внешнеторговых расчетов Российской Федерации. В работе был проведен анализ актива и пассива баланса коммерческой организации, после чего можно сказать, что баланс предприятия увеличивается с каждым годом. Высокая прибыльность организации держит в норме уровень достаточности капитала, с помощью кредитования и значительных дивидендных выплат.

Чистые процентные доходы за 2021 год выросли на 1,8% по сравнению с прошлым годом до 468,6 млрд рублей на фоне опережающего сокращения процентных расходов. Чистая процентная маржа по итогам 2021 года снизилась на 20 б.п. до 3,9%. Чистые комиссионные доходы за 2021 год снизились на 5,6% по сравнению с прошлым годом до 90,0 млрд рублей. Снижение чистых комиссионных доходов обусловлено эффектом высокой базы (рост чистых комиссионных доходов в 2020 году составил 17%).

2.2 Операции с пластиковыми картами в безналичных расчетах в КБ ПАО «ВТБ»

Для наблюдения и оценки сущности Российского банковского сектора в сфере карточных услуг в целом, необходимо рассмотреть деятельность одной структурной единицы экономики – деятельность одного банка. В качестве наблюдаемого образца был выбран ПАО «ВТБ». Количество эмитированных пластиковых карт представлено в таблице 7.

Таблица 7

Количество платежных карт, эмитированных ПАО «ВТБ» за 2021 год, по типам карт [21]

По статистике ПАО ВТБ, на конец 2021 года юридическим лицам по всей России было выпущено около ста тысяч банковских карт, за этот год количество корпоративных карт увеличилось на 47%, а количество безналичных операций с карточек на товары и услуги увеличились на 40,6% и составили 875 млн транзакций на сумму 1,389 млн руб. За последние несколько лет наблюдается восходящая тенденция – в 2021 году количество корпоративных карт увеличилось на 16%, а количество безналичных операций по ним – на 20,5%, по сравнению с 2020 годом, соответственно – на 27,3%. и 51,5 %.

ВТБ-банком выпущены 11,58% всех корпоративных банковских карт в России. По показателю действующих карт юридических лиц ПАО «ВТБ» занимает второе место на российском рынке. Для юридических лиц ПАО «ВТБ» выпускает корпоративные карты международных платежных систем «МИР» различных категорий, а также другие виды корпоративных карт.

Доля рынка ПАО «ВТБ» по кредитным картам по итогам 2021 года оценивается в 6,71%, а объем портфеля кредитных карт и кредитов наличными ПАО «ВТБ», по данным годового отчета организации, составил 2,1 млрд долларов США[15].

Количество пользователей пластиковых карт в России постоянно растет. Если сравнивать показатели 2023 года относительно 2014 года, когда началось активное внедрение карт в России, то на сегодняшний день в России пластиковую карту хотя бы одного банка имеет 84 % населения, относительно 6,9 % 2014 года.

Руководство банка ВТБ 24 в 2022 году провело опрос, который касался безналичных расчетов при использовании пластиковых карт. Данный опрос продемонстрировал следующие результаты.

10 % опрошенных указали, что в ближайшее время будут оформлять новые пластиковые карты. При этом треть опрошенных (32 %) указали, что особых целей при оформлении пластиковой карты перед собой не ставят. Кредитные карты различных банков имеются у 90 % опрошенных. Если рассматривать данный показатель по социальному расслоению, то можно указать, что кредитные карты имеются у:

— 52 % предпринимателей;

— 74 % руководительского состава;

— 34 % пенсионеров;

— 26 % студентов.

Только 10 % опрошенных указали на отсутствие кредитных карт и желания их оформлять. В основном к данной группе относятся люди, не имеющие среднего образования (53 % от указавших на отсутствие кредитных карт) и безработные граждане (39 %).

На рисунке 1 отражены, какие безналичные расчеты осуществляют держатели пластиковых карт.

На основании данного рисунка можно утверждать, что наиболее часто пластиковые карты используются для оплаты товаров и услуг, а также для снятия финансовых средств.

Рисунок 1 – Основные безналичные операции, выполняемые посредством использования пластиковых карт участниками опроса (общее количество превышает 100, так как можно было выбирать несколько вариантов ответа) [составлено автором]

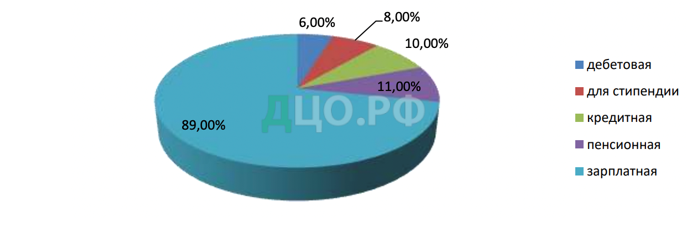

Рисунок 2 отражает пользователей банковских карт

Рисунок 2 – Пользователи по виду пластиковых карт (общее количество превышает 100, так как можно было выбирать несколько вариантов ответа) [составлено автором]

Данный рисунок показывает, что наибольшей популярностью на сегодняшний день пользуются карты для получения заработной платы. К данной категории отнесены 89 % карт. Однако, необходимо указать, что данная карта попадает и под категорию дебетовой карты, так как у пользователя такой картой отсутствует необходимость оформления карты другого банка. На втором месте находятся по популярности пенсионные карты – 11 %. Они имеют указанную выше особенность, так как у пенсионеров нет необходимости оформления дополнительной дебетовой карты. Кредитные карты отмечены показателем в 10 %.

Рисунок 3 отражает специфику пользователей банковских карт.

Рисунок 4 – Пользователи банковских карт по активности [составлено автором]

На основании данного рисунка можно указать, что наиболее активно пользуются картами граждане, которые находятся в возрастном диапазоне от 25 до 34 лет. К таким пользователям относятся 52 % опрошенных. На втором месте пользователи от 35 до 44 лет. Их количество немного меньше – всего 45 %. При этом активность пользования картами характерна в основном для граждан, которые имеют высокие доходы – к ним относятся 53 % опрошенных. Менее всего пластиковые карты популярны у граждан, которые имеют низкие доходы.

Проведенный опрос демонстрирует распространение в РФ зарплатных, пенсионных и кредитных карт. Основные операции – это снятие наличных средств и оплата товаров и услуг. Наиболее активно картами пользуются молодые слои населения и те, которые имеют высокий уровень дохода. Указанные показатели свидетельствуют о том, что активность использования банковских карт высокая, однако, они реализуют не весь свой потенциал, который бы можно было использовать для безналичных расчетов.

На основании опроса можно утверждать о постоянном росте активности пользования пластиковыми картами. Однако, немалая часть респондентов (23 %) не совершали за последний квартал ни одной операции, кроме снятия наличных. Данные получены в основном от респондентов в возрасте старшее 55 лет, а также лиц, которые не имеют даже среднего образования. Более 75 % респондентов подчеркнули удобство использования пластиковых карт.

Отдельно необходимо указать на причины, которые определены респондентами достаточными для того, чтобы не иметь желания оформления новых пластиковых карт:

— недостаточную финансовую обеспеченность;

— наличие претензий со стороны судебных приставов;

— огромное количество мошенничества с пластиковыми картами;

— высокий уровень закредитованности;

— сложность процесса оформления;

— затруднение осуществление контроля средств при пользовании «пластиком».

Теперь проведем анализ организации и эффективности работы с банковскими картами на примере деятельности непосредственно коммерческого банка ВТБ 24. ВТБ 24, являясь членом международных платежных систем VISA International, выпускает все основные продукты этих систем, обеспечивая клиентам качественное обслуживание при минимальных затратах.

Сразу необходимо отметить следующие количественные показатели, которые представлены на сайте организации.

За первый квартал 2023 года клиенты ВТБ сформировали средний чек, соответствующий операциям по пластиковой карте, который составил 844. Рубля. При этом необходимо учитывать, что для проведения данной операции введение PIN-кода не требуется.

Если же рассматривать средний чек, который соответствует платежам и переводам данного банка по Системе быстрых платежей, то он выше практически в три раза. Его показатель 2519 рублей.

В 2022 году клиентами коммерческого банка ВТБ 24 было совершено более 3,2 миллиарда операций по пластиковым картам. Их общая сумма составила 3,6 триллиона рублей. Если же рассматривать средний чек, который соответствует период 2022 год, то он составил 1100 рублей по всем оплатам по картам.

На сегодняшний день банк ПАО «ВТБ 24» предлагает своим клиентам как дебетовые, так и кредитные карты, каждая из которых имеет свои преимущества, выраженные либо в возможности кэшбека, льготного и беспроцентного периода, возможных сумм для снятия и т.д.

Укажем наиболее популярные продукты в дебетовом сегменте:

— ВТБ-Магнит,

— Дебетовая ЭкоМультикарта Mastercard,

— Единая карта петербуржца,

— Зарплатная Мультикарта,

— Карта москвича для ученика.

— Мир-Maestro ВТБ,

— Мультикарта ВТБ «Тройка»,

— Мультикарта ВТБ для военных пенсионеров,

— Мультикарта ВТБ Зарплатная,

— Мультикарта ВТБ,

— Мультикарта Привилегия,

— Приморец,

— Цифровая Мультикарта ВТБ,

-Пенсионная Мультикарта и мн.др.

В деятельности банка находят отражение практически все современные технологии. Накопленный опыт позволяет предлагать пользователям карт различные виды сервиса, которые набирают популярность в связи с ростом мошенничества с пластиковыми картами. Так, банк на постоянной основе осуществляет контроль состояния счетов клиентов посредством использования системы удаленного обслуживания счетов Viking Internet Payment System (VIP System). Различные операции, которые совершаются клиентом, также контролируются посредством оповещения клиента о переводимой или оплачиваемой сумме, а также доступном остатке.

Банк направляет все усилия на расширение договоров об эквайринговом обслуживании. Так, в 2022 году были привлечены клиенты для взаимодействия с держателями карт в количестве, которое на 40 % больше, чем за аналогичный период 2021 года. На сегодняшний день держатели карт ВТБ 24 имеют возможность посредством карт выполнять следующие операции:

— принимать и оплачивать платежи;

— осуществлять денежные переводы как в РФ, так и за границей;

— использовать вариант индивидуального сейфа;

— покупать валюту и драгоценные металлы и т.д.

Показатели ВТБ 24 (ПАО) по обслуживанию пластиковых карт за период 2021 и 2022 года представлены в таблице 8.

Таблица 8

Показатели ВТБ 24 (ПАО) по обслуживанию пластиковых карт [составлено автором]

| Показатель | 2021 | 2022 | |

| 1 | Общее количество выпущенных пластиковых карт (млн.шт.) | 76,6 | 91,5 |

| 2 | Общий оборот с дебетовым остатком по банковским картам клиента (млрд. руб.) | 6570 | 9510 |

| 3 | Соотношение к общему объему расчетов по счетам, привязанным к банковским картам Доля в общем объеме расчетов по счетам банковских карт | 32 % | 34 % |

| 4 | Общий показатель суммы платежей, которые совершены со счетов карт юридических лиц через банкоматы (млрд. руб.) | 4710 | 23390 |

| Общий показатель суммы платежей, которые совершены со счетов карт юридических лиц через Мобильный банк (млрд. руб.) | 82,7 | 137,4 | |

| 5 | Общее количество предприятий, участвующих в программе взаимодействия с пластиковыми картами ВТБ 24 (млн. ед. на конец периода) | 17 | 21,2 |

| 6 | Количество клиентов, подключенных к услуге «Мобильный банк» (млн. чел. на конец периода) | 84 | 322 |

Для выявления эффективности операций с пластиковыми картами и осуществления безналичных платежей через их использования, сопоставим основные показатели в доходах и расходах. Доходы по безналичным операциям с пластиковыми картами на уровне КБ ПАО ВТБ 24 состоят из следующих статей:

— проценты по выдаче наличных средств с карты;

— комиссии и проценты на переводы;

— доходы, образованные от эмиссии карт;

— доходы, полученные от эквайринговых договоров.

Показатели доходов от деятельности банка ВТБ 24 от безналичных операций с банковскими картами за период 2020-2022 гг. представлены в таблице 9.

Таблица 9

Показатели доходов от деятельности банка ВТБ 24 от безналичных операций с банковскими картами за период 2020-2022 гг. [составлено автором]

| Показатель дохода (в млн.руб.) | 2020 | 2021 | 2022 | Отклонение 2022 г. к 2020 г. (млн. руб.) | Отклонение 2022 г. к 2021 г. (млн. руб.) | Темп роста 2022 г. к 2020г., % | Темп роста 2022 г. к 2020 г., % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Операции по банковским вкладам | 2214,24 | 2468,28 | 2628,6 | 414,36 | 160,32 | 119 | 106 |

| Зарплатные договора | 18925,08 | 22747,56 | 29254,08 | 10329 | 6506,52 | 155 | 129 |

| Комиссии и проценты за выдачу наличных | 958,32 | 3231,84 | 5922,72 | 4964,4 | 2690,88 | 618 | 183 |

| Договора эквайринга | 37,8 | 62,04 | 826,68 | 788,88 | 764,64 | 2187 | 1332 |

| Обналичивание | 2969,28 | 3075,24 | 3158,04 | 188,76 | 82,8 | 106 | 103 |

| Проценты от перечислений по поручению клиентов | 10,2 | 21,48 | 100,32 | 90,12 | 78,84 | 983 | 467 |

| Обслуживание карт | 5086,92 | 7108,2 | 7699,44 | 2612,52 | 591,24 | 152 | 108 |

| Прочие операции | 7487,04 | 17183,04 | 25627,32 | 18140,28 | 8444,28 | 342 | 149 |

| Итого | 37688,88 | 55897,68 | 75217,2 | 37528,32 | 19319,52 | 200 | 135 |

На основании данной таблицы можно утверждать, что для пластиковых карт от банка ВТБ 24 самый большой доход демонстрируют зарплатные проекты. При этом рост данной категории в период с 2020 до 2022 года составил более 70 %. Обналичивание денежных средств как источник дохода начинает терять популярность среди населения. Огромный резкий рост доходов демонстрируют операции, которые совершены посредством реализации договоров эквайринга.

В целом, можно сделать общий вывод, что в целом деятельность ВТБ 24 (ПАО) с пластиковыми картами эффективна, банк имеет высокую доходность и рентабельность.

2.3 Пути совершенствования операция с пластиковыми картами в безналичных расчетах в КБ ПАО «ВТБ»

На сегодняшний день под воздействием санкций, под которые попал коммерческий банк ПАО «ВТБ 24» существует серьезная проблема по совершению бесконтактных платежей. Также она усугубляется тем, что производители телефонов Iphone в качестве санкций отключили у россиян возможность использования функции бесконтактного платежа, ставшей очень популярной за последние несколько лет. Банку предлагается использовать одно из последних научно-технических достижений, которое предоставляет возможность совершать бесконтактные платежи.

Чтобы понять смысл современной бесконтактной оплаты, необходимо понять, какой механизм делает ее возможной. Это стало возможным благодаря технологиям NFC, что означает почти бесконтактная связь. Эта технология позволяет выполнять различные операции по передаче качественной информации на небольшое расстояние в 10 сантиметров.

Устройства, поддерживающие технологию NFC, все чаще встречаются во всех областях. Например, изготавливаются индикаторные браслеты, создаются системы контроля доступа и производятся безналичные расчеты. Самые современные приложения этой коммуникации включают смартфоны и другое оборудование.

NFC технологию можно называть ключевой в осуществлении современного безналичного денежного оборота. Это объясняется тем, что благодаря сверхмалой дистанции связи данная технология является безопасной и надежной, а внедрение NFC чипа является относительно простой и дешевой процедурой[5].

Наглядный механизм безналичного расчета при помощи NFC технологии, которая может быть использована для осуществления безналичных платежей с пластиковыми картами КБ ПАО «ВТБ 24», представлен на рисунке 5.

Рисунок 5 — Механизм безналичного расчета при помощи NFC технологии

Как мы видим из рисунка 5, принципиально новых элементов в механизме расчета нет, подключены только устройство с технологией NFC и устройство для его считывания, что позволяет его предложить для реализации с пластиковыми картами ВТБ 24.

Однако стоит описать механизм контроля между держателем и банком-эмитентом. Для совершения этого вида оплаты владелец банковской карты должен установить на свое устройство специальное приложение, где он одновременно подключает банковскую карту к устройству с помощью специального пароля, присланного на номер мобильного телефона.

После этой процедуры остается установить другой пароль для доступа к банковскому приложению, когда вам понадобится стабильное интернет-соединение. Разумеется, канал связи между устройством и банком-эмитентом имеет защищенную, зашифрованную форму. Через это соединение банк отправляет все реквизиты банковского счета и карты на запрашиваемое устройство. Дальнейшие бесконтактные платежи с аутентифицированного устройства требуют дополнительной загрузки ключа, которым была подписана криптограмма транзакции. В целях безопасности ключ меняется через определенный промежуток времени.

Дальнейшая бесконтактная оплата с аутентифицированного устройства требует дополнительной загрузки ключа, которым подписана криптограмма транзакции. В целях безопасности ключ меняется через определенный промежуток времени.

Можно с уверенностью сказать, что данная платежная система и механизмы расчета пластиковых карт банка ВТБ 24, которые не будут модернизированы для бесконтактных платежей, значительно отойдут от всех конкурирующих предложений, имеющих эту функцию.

Можно сказать, что бесконтактные технологии со временем становятся неотъемлемой частью жизни во всех сферах, будь то деловые или потребительские операции. При этом наблюдались разные показатели их реализации в зависимости от региона.

В большинстве случаев это связано с разным уровнем развития инфраструктуры. В России инфраструктура — не самая главная причина, препятствующая развитию и внедрению данных технологий. Главная проблема связана с недоверием россиян к новым технологиям и опасением за безопасность их средств.

Главным преимуществом всех этих технологий является возможность осуществления расчета в два раза быстрее, чем обычными пластиковыми картами. В результате это сокращает сроки всех транзакций, выполняемых при расчете в торговых и сервисных предприятиях, и благополучно отражается на их клиентах и сотрудниках [48, С.34-36].

Другим преимуществом использования этой технологии можно считать, что пользователи, которые ее используют, выглядят более технологически продвинутыми, можно сказать, что они новаторы.

Технология бесконтактной оплаты является значительным преимуществом и для банков, и для экономики страны в целом, так как появляется возможность экспансии ранее незахваченных долей рынка, использующих наличный расчет.

В том числе с переходом на бесконтактную оплату, как показывает практика, количество и объем операций по безналичным расчетам возрастают при использовании технологий бесконтактного расчета.

Также можно предложить внедрять технологии NFC для карт ВТБ 24 на различные устройства, не только на смартфоны, но и на кольца и браслеты, которые в России пока не используются совсем.

По подсчетам ведущих консалтинговых компаний [5], по состоянию на 2023 год объем смартфонов, которые могут быть использованы в качестве платежных средств в России, достиг примерно 26,5 млн единиц. Если сравнить эту цифру с отчетами за 2020 год, то видно, что показатели выросли на 4,4% и на 1% по сравнению с 2019 годом.

Здесь прослеживается, то, что текущая инфраструктура готова для внедрения новых российских бесконтактных технологий платежа, остается лишь провести информационную работу с потребителями.

На сегодняшний день мы можем назвать одну из немногих кредитных организаций по всей России, которая осознает свою роль в этом деле. Эта организация является Банком «АК БАРС», она разрабатывает «Студенческие карты».

Целью данного проекта является повышение уровня финансовой грамотности среди учащихся учебных заведений и содействие декриминализации безналичных операций. По сути, эта карта является разрешением на въезд в учебное заведение, средством для оплаты и проездной картой на общественный транспорт.

В качестве еще одного примера внедрения в повседневную жизнь устройств с технологией NFC можно назвать кольца, которые были предложены международной платежной системой Visa для Олимпийских игр в Рио-Де-Жанейро 2016 года. Это кольцо позволило владельцам совершать различные операции по всему городу, прикасаясь к терминалам с читателями одним пальцем.

Похожая технология использовалась на нижегородском фестивале 2016 года в России под названием «Альфа будущих людей». Это мероприятие проводилось при поддержке Альфа-банка. На протяжении всего фестиваля была произведена безналичная оплата, которая могла быть осуществлена благодаря браслетам, использующим технологию NFC. Этот браслет был вручен всем участникам фестиваля при регистрации, и его можно было пополнить через терминалы, установленные на территории фестиваля.

Можно сказать, что скорость и динамика внедрения технологий бесконтактных платежей в России растет, что обязательно должно быть использовано банком ВТБ для повышения активности использования пластиковых карт. Данные инновационные технологии необходимы всем организациям, заинтересованным в своем финансовом благополучии.

В то же время основным сдерживающим фактором в распространении этих технологий является слабое осознание существующих возможностей технологий NFC (особенно таких, как кольца и браслеты) среди населения страны.

В заключение следует назвать и перечислить предложения в направлении развития механизмов оплаты пластиковыми картами для КБ ПАО «ВТБ 24» и возможности интеграции российских платежных систем.

- Создание кобрендинговых пластиковых карт, одним из участников, которых является одна из национальных платежных систем, а другим – международная платежная система, позволяет национальному продукту выходить на рынки за пределами страны. И в последствии, возможно, стать сильным конкурентом для таких систем, как Visa и Mastercard;

- Развитие инфраструктуры и соответствующие предложения по реализации бесконтактных расчетов. Такие расчеты являются важным шагом в современной экономике, и если их игнорировать, то можно существенно ослабить позиции страны на мировом рынке в целом;

- Необходимо разработать меры, направленные на информирование населения, для повышения финансовой грамотности и устранения неправильного понимания работы, тех или иных механизмов расчетов;

- Интеграция национальных платежных систем в различные сферы повседневной жизни населения страны — это поможет платежной системе укрепить свои позиции и положение в российской экономике.

Необходимо понимать, что современный рынок пластиковых карт строится на мощной конкуренции между коммерческими банками. Именно по этой причине ВТБ 24 необходимо направить усилия для повышения конкурентоспособности своих предложений, что станет основой для повышения доходов по пластиковым картам. Инновационные разработки являются основой для данной деятельности. ВТБ 24 необходимо обратить внимание на инновационные разработки, которые уже реализованы на сегодняшний день в работе не только российских, но и зарубежных банков.

Так, банки Норвегии активно использую бесконтактную платежную карту, в которую уже встроен датчик отпечатков пальцев. Данная инновация принадлежит норвежской компании Zwipe. На сегодняшний день она реализована в поддержке MasterCard и тестируется банком Sparebanken DIN.

Пластиковая карта с системой Zwipe позволяет осуществлять оплату без требования пин-кода или пароля. Для того, чтобы операция была подтверждена, используется отпечаток пальца, который пользователь вводит на терминале в момент оплаты. Сенсор, расположенный на терминале, распознает владельца по его дактилоскопическим характеристикам.

Карта сохраняет отпечаток пальца владельца, причем его передача во внешние базы данных запрещена. Посредством биометрии совершаются операции, которые по своим лимитам выше, чем обычно предусмотренные для транзакций бесконтактного совершения.

Также банк Sparebanken DIN планирует использовать в своей деятельности карты, которые позволят работать с одновременным использованием биометрических и бесконтактных технологий.

Также можно обратить внимание на опыт британской разработки Osper, которая предложила для банков мобильное приложение, использовать которое могут и несовершеннолетние. Цель данной разработки – повышение уровня финансовой грамотности детей и обеспечение им дополнительной финансовой свободы. Особенность приложения состоит в том, что все операции проводятся под контролем родителей. Основная аудитория приложения – это юные англичане в возрасте 8-18 лет. Успех приложения обоснован, так как в данном возрастном периоде в Англии насчитывается более семи миллионов человек.

Приложение интересно тем, что оно, как и многие другие mobile-only банки, имеет предоплаченную карту. Ребенок снимает наличные, расплачивается как в магазинах, так и онлайн. Посредством сообщений родители могут проверить баланс, контролировать транзакции, проводимые ребенком.

Также родители могут установит лимиты на расходы, которые могут функционировать в любом временном периоде – на день, неделю, или месяц. Получение уведомлений о поведении ребенка при необходимости дает возможность удаленной блокировки карты.

Для стимулирования данного проекта приложение обслуживается бесплатно в течение первого года. Далее обслуживание приложения стоит 10 фунтов, что является достаточно доступной ценой для важного финансового инструмента.

В деятельности «Альфа-банк» была представлена карта «Близнецы». Ее особенностью являлось объединение одновременно двух карт – дебетовой и кредитной в виде единого материального носителя. Для каждой из сторон данной карты имелась собственная магнитная полоса, а также уникальный номер и код для авторизации.

Внедренные два чипа, а также различные Пин-коды позволяли не использовать ошибочно ту или иную сторону карты, так как в России для большинства из операций требуется введение кода.

Дебетовая сторона карты может включать в себя любой пакет услуг, который предлагает банк. При этом по ней могут быть подключены различные акции, предложения и скидки.

Также можно рекомендовать банку ВТБ 24 обратить внимание на развитие так называемых «ко-брендовых проектов». Такие проекты рассчитаны именно на добровольного клиента, а не того, который выбирает карту только по причине того, что ему начисляют на нее заработную плату. То есть карта интересна с точки зрения использования ее активно, что подразумевает получение преимуществ, дисконтов, акций и бонусов.

Необходимо в практике использовать тот факт, что чаще всего ко-брендовые проекты реализуются именно торговыми сетями. И хотя на данный момент в РФ данная практика идет на убыль, необходимо использовать не только карту как скидочную для покупок, но и соединяться в платежно-кредитном функционале для пользователя. При такой ситуации покупательская способность клиентов существенно возрастает, так как банк ВТБ 24 может предоставить кредитный лимит при покупке в определенном магазине.

Однако важно отметить, что одних усилий членов банковского сообщества необходимо для усиления позиций безналичным расчетов в РФ. Для осуществления полноценного развития сферы пластиковых карт необходимым условием является увеличение реальных доходов населения на фоне общего роста национальной экономики и выведения её внушающей части из «тени». Иными словами, для развития рынка пластиковых карт необходимо создание единой государственной политики, как и государственного сектора, так и банковских участников.

Иными словами, необходимыми ресурсами для совершенствования российского рынка кредитных карт являются:

- активное внедрение новых и совершенствование существующих кобрендинговых проектов торговыми представителями, распространенными в крупных российских городах;

- увеличение целевой аудитории при помощи привлечения средних по показателям дохода клиентов ;

- создание и популяризация частично новых продуктов, а именно мультифункциональных карт с функциями дебетовых и кредитных карт;

- увеличение длительности льготного периода, а также кредитного лимита.

К превалирующим проблемам, оказывающим отрицательное влияние на дальнейшее развитие ВТБ 24 (ПАО) на рынке пластиковых карт, можно отнести следующие:

Таблица 10

Проблемы ВТБ 24 (ПАО) на рынке пластиковых карт в России [составлено автором]

| Проблемы | Решения | Результат |

| 1 | 2 | 3 |

| 1. Большая конкуренция на рынке пластиковых карт | Сегментирование клиентов и развития для различного сегмента индивидуальной дизайнерской карты Оформление пластиковых карт | Привлечение большего числа клиентов |

| 2. Отсутствие технологий бесконтактных платежей | Развитие и внедрение в практику банка технологий бесконтактных платежей | Повышение доступности банковских услуг с использованием пластиковых карт |

| 3. Отсутствие мобильного эквайринга | Внедрение в практику банка устройств мобильного эквайринга | Применение системы «мобильного эквайринга» приведет к увеличению числа операций по банковским картам банка |

| 4. Сокращение использования узкосегментированных карт | Проведение рекламных кампаний | Повышение использования карт банка, увеличение комиссионных доходов по операциям с пластиковыми картами |

| 5. Сокращение доли зарплатных карт | Заключение дополнительных соглашений с предприятиями на зарплатные проекты | Увеличение использования карт банка, комиссионных доходов по операциям с пластиковыми картами |

Весьма серьезным препятствием в распространении пластиковых карт на отечественном рынке является мошенничество на всех этапах использования клиентом пластиковых карт: самое получение карты, использование украденной или утерянных карты, подделка, искажение и клиентами, и представителями банков сведений о правилах использования карт и др.

Проблемы в использовании пластиковых карт существуют, в тоже время роль операций с использованием пластиковых карт в платежном обороте с каждым годом возрастает.

Для решения проблем низкой финансовой грамотности населения России, руководство страны и регулирующие органы в финансовой сфере используют различные приемы.

Информирование населения о тех преимуществах, которые дает пластиковая карта, позволит этому бизнесу развиваться более активно. Для этого необходимо, проводить модернизацию телекоммуникационных систем, используемых для осуществления дистанционного обслуживания банковских клиентов. Более детально развивать концепцию организации банковской деятельности Dialog banking, согласно которой многофункциональные информационные автоматы освобождают сотрудников от бумажной работы, а сами сотрудники ориентируются на контактное интеллектуальное обслуживание клиентов. Создание зон самообслуживания позволит резко снизить нагрузку на специалистов операционного зала и соответственно повысить уровень и качество консультаций клиентов.

Снижение количества открытых и действующих карт связано с современной кризисной ситуацией в финансовом секторе. Снижение уровня деловой активности и ликвидности наблюдается не только по показателям ВТБ 24 (ПАО), а также по показателям других крупнейших банков.

Также можно выделить проблемы банка общего характера:

- Технологические проблемы как результат отсутствия совместимых программно-технических устройств, а также различий технологий обработки операций по пластиковым картам. Решение данной проблемы потребует серьезного финансирования и достаточно долгого времени.

- Из предыдущей, вытекает проблема не контроля за банкоматами и устройствами самообслуживания, на предмет отсутствия функции приема наличных или их выдачу. Данную проблему можно избежать обравшись за качественными услугами аутсорсинга.

- Проблемы корпоративной культуры российского банковского сообщества заключаются в отсутствии полного взаимного приема банками- участниками карт разных СГЖ и даже эмитированных в рамках одной СПК. Данная проблема не только ВТБ 24 (ПАО), а в общем банковской системы. И ее решение потребует согласованность и сотрудничество всех банков- участников.

- Серьезной проблемой является агрессивная экспансия на российском рынке МСПК, имеющих преимущества в ресурсах, инфраструктуре и опыте. Но в данном случае есть и много положительного в данной экспансии. Поэтому данную проблему необходимо решать на государственном и вышестоящем уровне.

- Серьезной проблемой остается финансовая неграмотность населения по использованию пластиковых карт. Решение данной проблемы лежит в основе деятельности каждого банка в отдельности.

Для совершенствования организации безналичных расчетов с использованием пластиковых карт и увеличения комиссионных доходов ВТБ 24 (ПАО) предложим следующие мероприятия, которые также могут способствовать повышению привлекательности карт банка для привлечения большего круга клиентов:

- Сегментирование клиентов и развития для различного сегмента индивидуальной дизайнерской карты.

- Внедрение в банк технологий бесконтактных платежей. Такими продуктом могут стать бесконтактные карты, которые могут обладать обширным функционалом и применяться в различных отраслях.

- Усиление рекламной компании для продвижения узкосегментированных карт. Такими мероприятиями могут стать реклама на телевидении, рекламные баннеры или наклейки в метро.

- Внедрение «мобильного эквайринга». Сегодня мало кто помнит, что на заре пластиковой эры основным инструментом продавцов был так называемый импринтер — устройство, в которое вкладывалась карта и затем прокатывалась специальным роликом, отпечатывая нанесенные данные на основном листе слипа и его копии через копирку.

- Привлечение большего числа зарплатных проектов. Это позволит банку увеличить использование карт банка, увеличить безналичные расчеты, комиссионные доходы по операциям с пластиковыми картами.

ЗАКЛЮЧЕНИЕ

В качестве завершения проведенного исследования необходимо отметить, что банковская пластиковая карта является наиболее обобщенным термином для всех существующих пластиковых карт. Данное понятие подходит ко всему перечню различных пластиковых банковских средств расчета, отличающихся и квалифицирующихся по различным параметрам, например:

Итак, банковская пластиковая карта – это наиболее общий термин для всех пластиковых карт, выпускаемых банками. Он относится ко всем видам и разновидностям пластиковых банковских изделий, которые могут отличаться друг от друга по различным признакам, например:

- целевое предназначение;

- набор предоставляемых банковских услуг;

- уровень технологического оснащения и возможностей.

Главное преимущество пластиковых карт заключается в возможности совершения тысячи расчетных операций между физическими и юридическими лицами. На настоящий момент существуют современные банковские системы, необходимые для реализации необходимых услуг, оплаты различных счетов или перевода денег вне зависимости от времени и места нахождения клиента.

Специфика современных безналичных расчетов базируется на использовании пластиковых карт и проведении связанных с ними операций при помощи банкоматов, электронных платежных и мобильных систем, а также средств банковского самообслуживания. Рост числа транзакций по предлагаемым услугам обеспечивает постоянный рост дополнительной банковской прибыли.

На настоящий момент операции с пластиковыми картами считаются, по мнению числа отечественных и зарубежных исследователей, неотъемлемой составляющей всех мировых финасовых систем, иными словами, число операций по пластиковым картам нередко трактуется как показатель экономического положения государства в целом. Темпы распространения пластиковых карт как основного современного платежного средства произошли в действие короткие рекордные сроки, что отражает степень и временную составляющую мировой глобализации. Неоспоримые безопасность и легкость расчетов операций по пластиковым картам завоевали доверие потребителей, вследствие чего карты стали главным инструментов национальных и международных безналичных операций.

Все существующие пластиковые карты, выпускаемые банками-эмитентами, основываются на реализации:

- безналичной оплаты товары и услуг;

- снятие наличных денег.

На настоящий момент банковские карты занимают лидирующее место в платежном обороте почти всех стран мира. Исходя из значительной роли пластиковых карт, можно утверждать, что что карточные продукты являются важнейшими для банков всех уровней. Так, карты считаются основным инструментов электронных платежей. Значение пластиковых карт для банков заключается в получении прибыли от операций, проводимых при помощи пластиковых карт – значит, совершенствование качества предложений банков-эмитентов оказывает положительное влияние на экономику государства в целом.

Развитие национальной платежной системы является важным направлением совершенствования банковского дела каждого государства, поскольку подобные национальные проекты обеспечивают укрепление составляющей суверенитета экономики государства. Так, создание национальной российской платежной системы «МИР» позволило отечественным банкам сохранить показатели использования пластиковых карт в условиях кризиса и санкций зарубежных государств.

Увеличение числа безналичный расчетов может быть естественным, вызванным глобализацией и подрастанием молодого, технически подкованного населения, но также может быть ускорено извне специальными средствами и мероприятиями. Не менее важным условием роста числа безналичных расчетов является открытая экономическая система государства, обеспечивающая глобализацию на национальном уровне, а именно уравнивание экономического неравенства, изменение экономики к стандартизированному состоянию.

Разделение рынка банковских пластиковых карт происходит по предоставляемому продукту: иными словами, существуют подразделения рынка кредитных карт и дебетовых карт. Так, согласно данным за 2021 год, отечественная система банковских карт разделена на сектор дебетовых карт, составляющий 81% от всего рынка и 19% кредитных карт. Подобное соотношение отражает отношение потребителей: качество дебетовых банковских продуктов считается более предпочтительным, недели ставки по кредитным картам. Подобное отношение потребителей основывается на повышении минимальной ставки Центрального Банка России, а также малом распространении и популярности дебетовых карт с функциями внесения овердрафта или дополнительном предоставлении кредитных услуг.

Основными задачами ЦБ России по успешному управлению платежными системами и инфраструктурой могут стать следующие.

Во-первых, в результате уже созданной и постепенно развивающейся национальной платежной сферы необходимо повысить эффективность и стабильность национальных платежных систем.

Во-вторых, нужно постоянно следить за техническими новинками и при необходимости заменять ими устаревшие аналоги. Также необходимо учитывать и своевременно реагировать на все ситуации, которые несут негативные последствия для платежной системы.

В-третьих, необходимо обратить внимание на отсутствие «подводных камней» в экономическом и юридическом смысле, чтобы этот национальный рынок развивался как можно быстрее и успешнее.

В-четвертых, необходимо разработать механизмы увеличения массового внедрения безналичных платежей в повседневную жизнь населения страны.

В-пятых, наладить всестороннее сотрудничество и помочь в развитии всех платежных средств, всех технологий и всех инфраструктур.

В-шестых, необходимо увеличить виды финансовых услуг, оплачиваемых по безналичному расчету. Создание дополнительных возможностей оплаты пластиковыми картами будет автоматически стимулировать уровень совершаемых с ними транзакций.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации от 12.12.1993(ред. от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2018 № 11-ФКЗ). [Электронный ресурс]: Режим доступа: http://www.consultant.ru/

- Налоговый кодекс Российской Федерации (Часть первая) от 31.07.1998 г. № 146-ФЗ(ред. 17.02.2019). [Электронный ресурс]: Режим доступа: http://www.consultant.ru/

- Налоговый кодекс Российской Федерации (Часть первая) от 31.07.1998 г. № 146-ФЗ(ред. 28.12.2021). [Электронный ресурс]: Режим доступа: http://www.consultant.ru/

- Положение об эмиссии платежных карт и об операциях, совершаемых с их использованием (утв. Банком России 24.12.2004 № 266-П) (ред. от 14.12.2021). [Электронный ресурс]: Режим доступа: http://www.consultant.ru/

- Аналитический отчет. Оценка отношения молодого поколения к технологиям NFC. Консалтинговая компания J’son & Partners Consulting [Электронный ресурс]: J’son & Partners Consulting. Режим доступа: URL:http://www.gemalto.com/brochures-site/download-site/Documents/documentgating/tel-nfc-Json-survey-ru.pdf

- Банковское дело: учебник / О.И. Лаврушин, Н.И. Валенцева [и др.]; под ред. О.И. Лаврушина. 12-е изд., стер. М.: КНОРУС, 2021. 800 с.

- Балаян В.Э. Анализ рынка кредитования России // Вестник Северо-Кавказского института. 2019. № 2 (10). С. 11-14.

- Батракова Л.Г. Экономический анализ деятельности коммерческого банка / Л.Г. Батракова. М.: Логос, 2021. 364 с.

- Белоусов А.Л. Экономические и правовые аспекты развития в РФ потребительского кредитования // Финансы и кредит. 2021. № 12. 157 с.

- Белоусов А.Л. Становление института банкротства физических лиц в аспекте развития потребительского кредитования // Финансы и кредит. 2022. № 25. С. 32-38.

- Белоусова В.Ю., Усоскин В.М. Платежные системы и организация расчетов в коммерческом банке / В.Ю. Белоусова, В.М. Усоскин. М.: Издательский дом НИУ ВШ Э, 2020. 208 с.

- Виноходова Г.А. Современное состояние рынка пластиковых карт в РФ / Г.А. Виноходова, Д.В. Кукса. Вестник Донского государственного университета. 2021. № 1 (11). С. 77-83.

- Воробьёва О.А. Влияние кредитования на благосостояние граждан и экономическое развитие страны // Вестник Гуманитарного университета. 2019. № 3 (3). С. 43-48.

- Всё, что нужно знать об использовании банковских карт за границей // Официальный сайт журнала Аргументы и факты [Электронный ресурс]: Аргументы и факты. Режим доступа: URL:http://www.aif.ru/dontknows/about/vse_chto_nuzhno_znat_ob_ispolzovanii_bankovskih_kart_za_granicey

- Годовая отчётность ПАО «ВТБ» за 2020 год // Официальный сайт ПАО «ВТБ» [Электронный ресурс]: Режим доступа: https://vtb.ru/about/annual_report/

- Горбатко Е.С. Совершенствование системы межбанковской конкуренции на рынке пластиковых карт// Международный научно-исследовательский журнал. 2019. № 4-3 (23). С. 49-50.

- Деньги, кредит, банки: учебник / коллектив авторов; под ред. О.И. Лаврушина. 15е изд., стер. М.: КНОРУС, 2022. 448 с.

- Дементьева В.В. Рынок карт живет на одну зарплату. Рост эмиссии обеспечили зарплатные проекты // «КоммерсантЪ». 2020. №10. С. 23-27.

- Ермоленко О.М. Критерии развития рынка банковских карт на современном этапе функционирования банковского сектора // Научный вестник Южного института менеджмента. 2023, № 1. С.52-58.

- Иванов Н.В. Управление карточным бизнесом в коммерческом банке. М.: Издательство «БДЦ-Пресс». 2021. 325 с.

- Количество платежных карт, эмитированных в России, по типам карт и прочая статистическая информация. Официальный сайт Банка России [Электронный ресурс]: Годовые статистические данные Банка России. Режим доступа: URL:https://www.cbr.ru/statistics/p_sys/

- Копытин В.Ю. Технология проведения расчетно-кассовых операций с использованием банковских карт в России // Расчеты и операционная работа в коммерческом банке. 2019. №12. С. 9.

- Мальцагова Т.М. Анализ рынка пластиковых карт // Современные научные исследования и инновации. 2019. № 12 [Электронный ресурс]: Режим доступа: URL: http://web.snauka.ru/issues/2015/12/61404

- Микрюков В.А. Новое в гражданско-правовом регулировании кредитования / В.А. Микрюков, Г.А. Микрюкова. Адвокат. 2023. № 3. С. 5-12.

- Молохов А.Б. О некоторых рисках в сфере кредитования / А.Б. Молохов, В.В. Порубиновская Банковское дело. 20222. № 1. С. 85-87.

- Мусакаев Ш.А. Тенденции развития кредита// Вопросы структуризации экономики. 2020. № 1. С. 269-273.

- Мягкова М.В. Основные направления развития инфраструктуры рынка кредитования // Фундаментальные исследования. 2020. № 1-1. С. 226-232.

- Налоговая политика. Теория и практика: учебник для магистров; рекомендовано Учебно-методическим центром «Профессиональный учебник» ред. И. А. Майбуров. М.: ЮНИТИ-ДАНА, 2022. 519 с.

- Омельченко Н. А. Этика государственной и муниципальной службы: учебник для бакалавров; допущено МО и науки РФ. 5-е изд., испр. и доп. М.: Юрайт, 2019. 108 с.

- Операционный менеджмент для бакалавров: учебник для вузов. Стандарт третьего поколения; допущено Советом учебно-методического объединения в области менеджмента. Под ред. С. Э. Пивоваров [и др.]. — СПб.: Питер, 2021. 544 с

- Орлова Е. Р. Иностранные инвестиции в России: учеб. пособие / Е. Р. Орлова, О. М. Зарянкина. 2-е изд., испр, и доп. М.: Омега-Л, 2020. 203 с.

- Переверзев М. П. Организация производства на промышленных предприятиях: учебное пособие; допущено УМО по направлению педагогического образования / М. П. Переверзев, С. И. Логвинов, С. С. Логвинов. М.: ИНФРА-М, 2020. 332 с.

- Платежные карты: Бизнес-энциклопедия. Центр исследований платежных систем и расчетов [Электронный ресурс]:Учебник. М. : НИЦ ИНФРА-М, 2019. 584 с. Режим доступа: http://coollib.com/b/188439/read

- Психология и этика делового общения: учебник для бакалавров; рекомендовано МО РФ. Под ред.: В. Н. Лавриненко, Л. И. Чернышова. М.: Юрайт, 2021. 591 с.

- Рассказова А.А. Повышение эффективности корпоративного банкинга: концепция поддержки // Проблемы теории и практики управления. 2022. № 11.С.78-86.

- Рассказова А.А. Устойчивость инвестиционного взаимодействия банка с кредитуемыми компаниями на основе управления стоимостью // Проблемы теории и практики управления. 2019. № 10. С.113-120.

- Реймер В.В. Потребительское кредитование – «слабое звено» банковской системы России / В.В. Реймер, А.В. Бреусов, В.В. Реймер. Экономика и предпринимательство. 2018. № 5 (34). С. 433-436.

- Рынок безналичных платежей Российской Федерации в 2022 году: краткий обзор. Официальный сайт интернет-журнала «ПЛАС журнал» [Электронный ресурс]: «ПЛАС журнал». Режим доступа: URL: http://www.plusworld.ru/professionals/rynok-platezhnykh-kart-rossiyskoy-federatsii-v-2016-godu-kratkiy-obzor/

- Смарагдов И.А. Конкуренция и концентрация в системах топ-50 банков мира, Европы и России / И.А. Смарагдов, М.А. Князева, А.М. Мотохин Финансовый бизнес. 2020. № 5. С.31-41.

- Сычугова О.С. Анализ практики применения и сравнительная оценка экономической эффективности потребительского и ипотечного кредитования в современных условиях // Молодежь и наука. 2019. № 2. С. 40.

- Тавасиев А.М. Банковское кредитование: учебник // М.: Инфра-М, 2019. 655 с.

- Тарасевич Л. С. Макроэкономика: учебник для бакалавров; рекомендовано МО и науки РФ / Л. С. Тарасевич, П. И. Гребенников, А. И. Леусский. 9-е изд., испр. и доп. М.: Юрайт, 2019. 789 с.

- Тарасевич Л.С. Микроэкономика: учебник для бакалавров; рекомендовано МО и науки РФ / Л. С. Тарасевич, П. И. Гребенников, А. И. Леусский.7-е изд., испр. и доп. М.: Юрайт, 2020. 699 с.

- Тарасевич В.М. Ценовая политика предприятия: учебник; рекомендовано МО РФ / В.М. Тарасевич. 3-е изд. СПб.: Питер, 2018. 320 с.

- Тебекин А. В. Методы принятия управленческих решений: учебник для бакалавров; рекомендовано МО и науки РФ. М.: Юрайт, 2021. 572 с.

- Теория менеджмента: учебник для бакалавров; допущено МО и науки РФ / ред. Л. С. Леонтьева. М.: Юрайт, 2022. 287 с.

- Управление человеческими ресурсами: учебник для бакалавров; рекомендовано научно-техническим советом Санкт-петербургского государственного университета экономики и финансов / ред. И. А. Максимцев. М.: Юрайт, 2021. 525 с.

- Фигурнова Н. П. Международная экономика: учеб. пособие / Н. П. Фигурнова. 2-е изд., стер. М.: Омега-Л, 2019. 304 с.

- Фомичев А. Н.Риск – менеджмент: учебное пособие/ А. Н. Фомичев. — 2-е изд. М.: «Дашков и К», 2021. 376 с.

- Харрингтон Дж. Совершенство управления ресурсами. М.: Стандарты и качество, 2022. 352 с.

- Хасбулатов Р. И. Международные экономические отношения: учебник для бакалавров; рекомендовано УМО по образованию в области финансов. М.: Юрайт, 2021. 910 с.

- Хозяйственное право: учеб. пособие; рекомендовано Учебно-методическим центром «Профессиональный учебник» ред. А. Г. Чепурной. М.: ЮНИТИ-ДАНА, 2023. 383 с.

- Черняк В. З. Экономика города: учебное пособие; рекомендовано УМО по образованию в области менеджмента / В. З. Черняк, А. В. Черняк, И. В. Довиденко. М.: КНОРУС, 2019. 368 с.

- Шарков Ф. И. Разработка и технологии производства рекламного продукта: учебник; рекомендовано УМО вузов РФ по образованию в области международных отношений / Ф. И. Шарков, В. И. Гостенина. 3-е изд., перераб. и доп. М.: «Дашков и К», 2021. 408 с.

- Шишкин, М. В. История экономических учений: учебник для бакалавров.4 допущено МО РФ / М. В. Шишкин, Г. В. Борисов, С. Ф. Сутырин. М.: Юрайт, 2018. 383 с.

- Экономика и управление в энергетике: учебник для магистров; рекомендовано советом УМО по образованию в области менеджмента / ред.: Н. Г. Любимова, Е. С. Петровский. М.: Юрайт, 2018. 485 с.

- Экономика общественного сектора: учебник для вузов; допущено УМО по образованию в области экономики / ред.: Л. И. Якобсон, М. Г. Колосицына. 3-е изд., испр. и доп. М.: Юрайт, 2021. 558 с.

- Экономика предприятий торговли и общественного питания: учебное пособие.; допущено УМО по образованию в области производственного менеджмента/ ред.: Т. Н. Николаева, Н. Р. Егорова. 3-е изд., стереотипное. М.: КНОРУС, 2018. 400 с.

- Экономика для бакалавров: учебное пособие. Под ред. Л.С. Гребнева. М.: Логос. 2018. 240с.

- Экономика: учебное пособие / С.Л. Ермаков, С.В. Устинов, Ю.Н. Юденков. М.: КноРус. 2020. 272с.

- Экономика: учебное пособие / Л.Л. Самородова. Кемерово: ГУ КузГТУ. 2020. 308с.

- Экономическая теория. Микроэкономика 1, 2. Учебник. Под общей ред. Г.П. Журавлевой. М.: «Дашков и К». 2019. 934 с.

- Экономическая теория. Учебник. Под ред. И.П. Николаевой. М.: Дашков и К. 2018. 448 с.

- Экономическая теория: учебник. Под ред. В.Д. Камаева. М.: ВЛАДОС. 2023. 592 с.

- Экономическая теория: учебник. Под ред. В.Д. Камаева, Е.И. Лобачевой. М.: Юрайт. 2020. 557с.

- Экономическая теория. Под ред. А.Г. Грязновой, Т.В. Чечелевой. М.: Экзамен. 2023. 592с.

- Экономическая теория. Экспресс-курс. Под ред. А.Г. Грязновой, Н.Н. Думновой, А.Ю. Юданова. М.: Кнорус. 2019. 608 с.

Страницы: 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.