СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В КОММЕРЧЕСКОМ БАНКЕ

1.1. Значение, формы и принципы кредитования физических лиц

1.2. Особенности кредитной политики при кредитовании физических лиц……

1.3. Методика процесса организации кредитования физических лиц

ГЛАВА 2. АНАЛИЗ КРЕДИТНОЙ ПОЛИТИКИ В ПАО «СБЕРБАНК РОССИЯ»

2.1. Организационно – экономическая характеристика ПАО «Сбербанк Россия»

2.2. Анализ финансовых показателей кредитования физических лиц и качества кредитного портфеля банка

2.3. Особенности формирования кредитной политики ПАО «Сбербанк Россия»

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ ЭФФЕКТИВНОСТИ КРЕДИТНОЙ ПОЛИТИКИ ПАО «СБЕРБАНК РОССИЯ»

3.1. Рекомендации по совершенствованию организации кредитования физических лиц в ПАО «Сбербанк Россия»

3.2 Методы совершенствования кредитной политики ПАО «Сбербанк Россия»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

ПРИЛОЖЕНИЕ 3

ПРИЛОЖЕНИЕ 4

ПРИЛОЖЕНИЕ 5

ВВЕДЕНИЕ

Выбирая тему выпускной квалифицированной работы, выбор остановился на таком актуальном вопросе в сфере деятельности банков, как кредитование физических лиц.

Актуальность темы данной работы обусловлена ролью банков как кредитных посредников, которые аккумулируют деньги и распределяют их между секторами экономики. Важность стабильности банковской системы подчеркивается контрольными и регулирующими функциями, взаимодействием с органами государственной власти.

Банковская система является ключевым сектором экономики. Оказывая услуги юридическим и физическим лицам, банковская система способствует созданию валового национального продукта. Направление денежных потоков делает банки(кредитно-финансовые организации) финансовой инфраструктурой народного хозяйства. Отметим, что ответственность за стабилизацию экономической политики государства лежит на банках.

Кредитование – ключевая прибыльная услуга, однако она сопряжена с высокими рисками. Кредитные организации вынуждены инновационно подходить к различным методам кредитования и привлечению клиентов. Четкая и грамотная кредитная политика и контроль за просроченной задолженностью заемщиков являются важными аспектами, так как имеет значение не только сумма, но и динамика просрочек.

Объектом исследования выпускной квалифицированной работы является ПАО «Сбербанк Россия».

Предметом исследования выпускной квалифицированной работы является кредитование физических лиц и кредитная политика ПАО «Сбербанк Россия».

Целью выпускной квалификационной работы является провести анализ кредитования ПАО «Сбербанк Россия», для того чтобы разработать рекомендации по улучшению предоставления кредитов физическим лицам, а также методы повышения качества кредитной политики.

Поставленная цель достигается путем решения следующих основных задач:

− изучены значения, формы и принципы кредитования физических лиц;

− разобраны особенности кредитной политики при кредитовании физических лиц;

− представлена организационно – экономическая характеристика ПАО «Сбербанк Россия»;

− провести анализ и оценку организации кредитования физических лиц в ПАО «Сбербанк Россия»;

− рассмотрены особенности кредитной политики в ПАО «Сбербанк Россия»;

− предложены методы повышения качества кредитной политики банка и рекомендации по улучшение организации кредитования физических лиц.

Для формирования теоретической, а также методологической базы, были использованы авторитетные Российские и зарубежные труды; результаты работы исследовательских центров; выводы научных конференций. Стоит отметить, что текущей проблемой занимались такие специалисты данного направления, как А.С. Бражников, Д.И. Жиляков, А.П. Иванов, И.В. Ларионова, В.А. Леонгардт, Г.В. Меняйло и др.

При выполнении выпускной квалификационной работы применялись методы экономического анализа, статистические методы, метод наблюдения и сравнения, графический метод.

Информационной базой послужили данные Центрального банка Российской Федерации, Министерства финансов, а также министерства экономического развития Российской Федерации и других ведомств. Были задействованы периодические издания, ресурсы сети интернет, а также результаты работы иностранных финансово-аналитических организаций.

Результаты собственных исследований деятельности ПАО «Сбербанк Россия» легли в основу информационной составляющей данной работы.

Практическая значимость работы заключается в том, что отдельные её положения в виде материала подразделов 2.2, 2.3, 3.1, 3.2 могут быть использованы специалистами ПАО «Сбербанк Россия», являющейся объектом исследования.

Характер рассматриваемых вопросов, поставленные ранее цели и задачи, обуславливают структуру и объем текущей квалификационной работы.

Поставленные цель и задачи определили структуру выпускной квалификационной работы, которая состоит из введения, трех глав, заключения, таблиц 7, рисунков 7, приложений и списка использованной литературы 50.

Первая часть представлена как теоретическая, здесь рассматриваются теоретические значения, формы и принципы кредитования физических лиц, а также особенности кредитной политики.

Во второй части работы дается организационно — экономическая характеристика организации, анализ кредитного портфеля ПАО «Сбербанк Россия» и особенности кредитной политики.

В третьей части рассмотрены рекомендации по совершенствованию кредитования физических лиц и методы повышения качества кредитной политики ПАО «Сбербанк Россия».

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В КОММЕРЧЕСКОМ БАНКЕ

1.1. Значение, формы и принципы кредитования физических лиц

В наше время существует ряд различных толкований понятия «кредит», среди которых считается наиболее общепринятым определение кредита как соглашения между юрлицами или физлицами о предоставлении одной стороной определенной суммы денег (или иногда ценных вещей) другой стороне на условиях возвратности, платности и соблюдения сроков.

Одной из самых простых и понятных определений понятия «Кредит» является, что это деньги, которые банк или другая кредитная организация выдает в долг под процент. У платежей по кредиту есть конкретный график, и вся сумма должна быть выплачена в срок по договору [29].

Правоотношения между клиентом и кредитором закрепляются кредитным договором. Ключевые условия договора кредитования — сумма, срок и процентная ставка. Они отличаются в зависимости от политики банка, вида кредита, целевого назначения, характеристик заемщика. Есть закономерность: чем дольше срок кредита, тем ниже процентная ставка, и наоборот.

Согласно общепринятой практике, кредитные организации (банки) выдают кредиты гражданам в форме безналичных переводов, и данный процесс реализуется посредством зачисления определенной суммы денег на банковский счет заемщика по кредитному договору, который был заключён, или по кредитной линии, предоставляемой через кредитные карты [16].

Любой вид кредита, предоставляемый банками физлицам, считается потребительским, это можно объяснить тем, что его главной целью является удовлетворение личных потребностей клиента, занимающего деньги. В зависимости от конкретных индивидуальных потребностей и возможностей, заемщик располагает возможностью направить выданные средства непосредственно на покупку жилья, автомобиля, а также зарубежного отдыха, компьютера и прочих товаров.

Кроме того, выделенные деньги могут быть использованы для покрытия платных услуг, включая работы по строительству и ремонту, образование, стоматологию и также услуги медицинского характера [1]. Несмотря на это, кредиты также подразделяются по функциям и функциональным группам. В первую функциональную группу входят ипотечные кредиты, которые предоставляются под залог недвижимости (например, дома, гаража, земельного участка) [10].

Ипотеку берут, чтобы купить недвижимость. Неважно, для каких целей приобретают помещение. Ипотека работает так: клиент берет кредит и оставляет в залог квартиру, которую купил на эти деньги.

Он может пользоваться этой недвижимостью, но если он перестанет выплачивать долг, ее заберут [15].

Ко второй группе функций можно отнести автокредиты, которые предоставляются гражданам для приобретения автотранспортной техники и мототехники, включая вспомогательное оборудование. В основном, хотя не исключительно, данные кредиты используются непосредственно для приобретения легкового автотранспортного средства. Однако при согласии кредитора можно также использовать средства непосредственно на покупку мотоцикла, а также байка или даже трейлера.

Первоначальный взнос за авто чаще всего выплачивается заемщиком из собственных средств.

3-я функциональная группа включает в себя «классические» кредиты, которые являются распространенными среди физлиц. Отметим, что данные кредиты имеют разнообразную классификацию:

— В зависимости от обеспечения обязательств заемщика: с обеспечением или же без него, с разными формами обеспечения.

— По принадлежности предмета (кредитуемого) к определений категории услуг/товаров.

— По скорости, а также по процедуре предоставления займа: экспресс-кредиты и простые, «медленные» кредиты.

— По срокам: среднесрочные, долгосрочные, краткосрочные, в зависимости от соглашения обеих сторон.

— По кратности предоставления: однократные (на конкертный товар или на определенную услугу) или многократные (через кредитные карты с возобновляемой кредитной линией), позволяющие приобретать несколько товаров или же услуг с овердрафтом.

— Размер займа: мелкие, а также средние и крупные.

— Веьичина ставки кредитования: недорогие, а также умеренно дорогие и дорогие.

— Способ погашения: единовременный, индивидуальная схема, аннуитетный[42].

Важнейшими принципами в области кредитования являются следующие условия:

1. Основополагающие принципы кредитования:

— Обеспеченность кредита: залог или гарантии, обеспечивающие возврат заемных средств.

— Дифференциация кредитов: анализ кредитоспособности заемщика для установления подходящих условий кредитования.

— Целевое назначение: использование кредитных средств согласно определенным целям.

2. Принцип возвратности:

Данный принцип предполагает, что заемные средства, предоставленные заемщику на определенный промежуток времени время, обязательно должны быть возвращены кредитору в сроки, которые являются установленными.

3. Принцип платности:

Отметим, что данный принцип подразумевает не только возврат ссуды самой по себе, но также и саму оплату за использование предоставленных кредитных ресурсов.

4. Соблюдение сроков:

Срочность кредита заключается непосредственно в строгом соблюдении заемщиком установленных сроков возврата заемных денег.

Таким образом, отметим, что эти принципы ориентированы непосредственно на обеспечение ответственного и взвешенного кредитования, обеспечивая возвратность ссуды, а также платность за применение средств и соблюдение установленных временных рамок.

Дифференциация кредитов в банковской практике представляет собой уникальный подход к оцениванию и предоставлению кредитов заемщикам (потенциальным) [35]. Каждый заемщик рассматривается непосредственно с учетом его индивидуальных характеристик, что позволяет более точно установить соответствующие риски и необходимые условия кредитования.

Кредитором может выступать банк или же любая иная финансовая организация. Такая организация дает деньги под залог или же без него на условиях, являющихся заранее оговоренными.

Заемщик – это человек или организация, получающие денежные средства непосредственно в виде кредита, которые обязаны возвратить ссуду в соответствии с рамках соглашения. Точные сроки и суммы возврата устанавливаются договором непосредственно между заемщиком и кредитором.

Цель, ради которой берется кредит, называется объектом кредитования [26]: это может быть инвестирование в бизнес а также приобретение товаров или услуг. Благодаря дифференциации кредитов, условия кредитования могут быть более точно адаптированы непосредственно под конкретные финансовые потребности клиента.

Существует два основных вида кредитов: прямой и кредит с поручительством фирмы. Первый включает в себя кредитные карты и также другие формы ссуды, предоставленные непосредственно кредитным учреждением. С другой стороны, отметим, что кредит с поручительством фирмы включает сотрудничество банка с фирмой, являющейся торговой. В этом случае, фирма берет на себя обязательства по частичному или полному возврату кредита от имени заемщика.

При кредите с поручительством фирмы, заемщик обязуется выплачивать долг по частям, а купленные товары становятся залогом выплат. В случае невыплаты, кредитная организация имеет полное право взыскать сумму долга из заблокированного счета клиента. И данный механизм обеспечивает гарантию своевременного погашения задолженности банковской-кредитной организации [29].

Таким образом, отметим, что дифференциация кредитов позволяет банкам более точно адаптировать условия относительно кредитования под потребности каждого заемщика, обеспечивая при этом наиболее эффективное управление рисками и более выгодные условия для каждой из сторон.

Кредитование в банках РФ осуществляется в рамках установленных принципов, включающих определённые ключевые аспекты:

1. Заемщики и возрастные ограничения: кредитные организации, банки выдают средства в долг под процент гражданам РФ с учетом возвратных ограничений, которые могут различаться в зависимости от банка.

2. Оценка платежеспособности: Сумма займа определяется непосредственно на базе оценки такого показателя как платежеспособность заемщика. Отметим, что данная оценка включает в себя проведение анализа финансового состояния клиента, получающего хотя кредит и предоставленных гарантий.

3. Источники платежеспособности: Платежеспособность клиента, который пришел в банк за кредитом, может быть определена на основе среднемесячного дохода за последние три месяца или по декларации о доходах за предыдущий год.

4. Обеспечение кредита: в данном случае клиент должен предоставить обеспечение кредита, включающее в себя, например, договор поручительства или же договор залога имущества.

5. Годовые проценты: За пользование кредитом заемщик обязан уплачивать банку годовые проценты. (Отметим, что платежи выполняются ежемесячно вместе с погашением кредита).

6. Неустойка: В случае отсутствие выплат платежей в заданный срок заемщик обязан уплатить банку неустойку, рассчитанную непосредственно от суммы просроченного платежа по основному долгу и процентам.

Следует отметить, что коммерческие банки в РФ действуют в соответствии с Федеральным законом от 2 декабря 1990 года N 395-1 «О банках и банковской деятельности». ФЗ определяет множество аспектов банковской деятельности, включая размещение денег от своего же имени и за собственный счет, что, по сути, подразумевает предоставление кредитов как юридическим, так и физическим лицам.

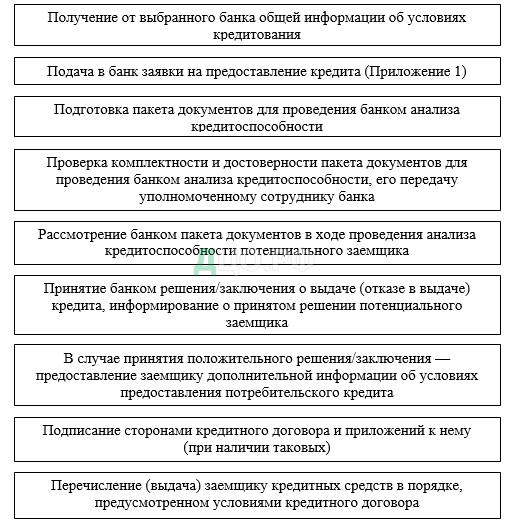

Процесс предоставления кредита часто включает следующие этапы:

1. Подача заявки: Заемщик подает заявку непосредственно на предоставление кредита, в которой задает необходимую сумму и также цель кредита.

2. Оценка заявки: Банк проводит детальный анализ заявки и дает оценку платежеспособности клиента, прошедшего за кредитом, на базе необходимой предоставленной информации.

3. Обеспечение кредита: как отмечено выше, в зависимости от установленных требований банка, заемщик предоставляет обеспечение. Обеспечение бывает в виде имущества или же поручительства.

4. Выдача кредита: При одобрении заявки клиенту кредитная организация выдает кредит с установленными условиями.

5. Погашение кредита: Как было отмечено, заемщик выплачивает кредит по графику, который может включать ежемесячные платежи как по основному долгу, так и по процентам.

6. Соблюдение обязательств: чтобы избежать уплаты неустойки, заемщик обязан своевременно исполнять все платежи в соответствии с подписанным им договором.

Итак, отметим, что процесс кредитования в банках РФ является комплексным и при этом требует внимательной оценки. Данная оценка освщастоветсч со стороны как банков, так и клиентов. Данный процесс можно посмотреть в Приложении 1 (см. рисунок 1):

Рисунок 1 — Схема предоставления кредита

Сформироваро по сведениям: — URL: http://cbr.ru/banking Официальный сайт Банка России (дата обращения: 17.01.2022)

На всех этапах взаимоотношений, возникающих непосредственно между кредитором и клиентом,который берет займ, проведение анализа способности заемщика к исполнению кредитных обязательств играет очень важную и даже решающую роль. Этот анализ проводится внимательным изучением как количественных, так и качественных характеристик заемщика. При этом немаловажно установить, как именно данные характеристики влияют непосредственно на его способность выплачивать займ, обеспечивать его соответствующим залогом и необходимо понять, каков уровень кредитного риска, связанного с ним. Для обеспечения тщательного анализа такого показателя как кредитоспособности заемщика применяются данные из бюро кредитных историй. Отметим, что данные сведения дают возможность получить наиболее полное представление о финансовом поведении заемщика и уже заключенных сделках. Таким образом, отметим, что из предоставленной заявки [35], проводится оценка такого показателя как кредитоспособность клиента, основанная на фактических данных и также на платежной дисциплине потенциального заемщика.

1.2. Особенности кредитной политики при кредитовании физических лиц

Важной частью банковской деятельности является разработка кредитной политики, в которой отражаются кредитные операции, субъективные решения высших банковских руководителей. Отметим также, что деятельность многих кредитных организаций, которые имеют важное значение в экономическом контексте, подчас опирается не столько на объективные процессы, столько на субъективные решения, не всегда отвечающие установленным целям, стоящим перед данными организациями [16].

Для обеспечения более глубокого понимания вопросов, связанных непосредственно с объективной и субъективной сторонами банковской деятельности, необходимо принимать во внимание основные принципы теории кредитования. В соответствии с этими теоретическими положениями кредит следует рассматривать как объективное экономическое явление, существенно влияющее непосредственно на экономику.

С другой стороны, отметим, что субъективные действия банковских работников и действия, принимаемые работниками органов управления государством нередко попросту не соответствуют действительной потребности в развитии заемных отношений [42]. Объективное воздействие кредита базируется непосредственно на ключевых функциях, — они определяют сущность этой экономической категории, а именно — распределение и эмиссия.

Благодаря этим функциям, в независимости от того, как именно стороны используют их, обеспечивается денежная наличность в экономике. Субъективные аспекты банковской деятельности заключаются в том, что данные учреждения могут влиять негативно на рост валового внутреннего продукта, экономию госсредств и стабильность денежной системы.

Движение кредитных средств представляет собой признак его принадлежности непосредственно к основной характеристике, подчеркивая при этом роль кредитных работников как представителей этой системы, независимо от их конкретных действий. Современные технологические инновации содействуют улучшению эффективности функционирования банковской системы при предоставлении кредитов [26].

Предлагаемые оптимизационной методы и методы расширения механизмов кредитования включают в себя четкое определение верхних лимитов кредитования, развитие инструментов кредитных взаимоотношений через создание кредитных линий, учет качества залогового обеспечения непосредственно при оценивании категорий кредитоспособности, модификацию принципов, при которых средства предоставляются финансовыми учреждениями (государственными и частными), а также совершенствование аспектов кредитной деятельности организационного характера [45].

Кредитные ресурсы способны раскрыть свои потенциальные возможности лишь только совместно с развитием иных составляющих экономической системы. Основными участниками кредитного процесса выступают клиенты и банки. Что же касается эффективности технологических и организационных процессов, то она влияет на механизмы кредитных операций. Говоря об оргструктуре кредитной деятельности, то её можно рассматривать как основополагающий аспект внутренних процессов банковской системы [26].

Кредитная политика – неотъемлемая часть общей банковской стратегии. Её формирование лежит в компетенции управляющей структуры кредитно-финансовой организации и спецподразделения, ответственного непосредственно за кредитные операции. Немаловажным аспектом при разработке политики кредитования является учёт особенностей 2-х важнейших факторов, в частности, это предоставление банком кредитов и также мобилизация клиентских ресурсов.

Четкое описание кредитной стратегии банком — это неотъемлемый фактор для достижения большей ясности и снижения вероятности возможных столкновений интересов. Рассматривая данный аспект отметить, что для стратегии необходимо установление критериев оценки заявок, методику принятия решений и условия выдачи займа клиентам. Такой подход способствует усилению доверия, то есть заемщики становятся более уверенными в гарантии надежности банковской практики.

Область выдачи ссуд, формирование депозитов — области, охватываемые политикой кредитования. На состав и структуру кредитных ресурсов, направление их размещения влияют различные факторы объективного и субъективного характера: принятие необходимых правильных решений, выбор методов предоставления кредитов и корректировка структуры кредитного портфеля.

При увеличении экономики, и, так скажем, эволюции банковской сферы становится важным принятие необходимых решений по кредитной политике; многие новации требуют соответствующих поддерживающих систем и обобщения нового опыта. В данном плане имеет смысл существенно учитывать аспекты как объективного, так и субъективного характера [38].

Определение сути кредитной сферы и желаемой её природы необходимо для кредитной организации, дабы дать точную оценку наличию достаточных ресурсов для реализации эффективной кредитной политики. Учреждениям предоставляется возможным определить критерии и стандарты, по которым будут измеряться параметры кредитных инвестиций и потенциала, а также учитывать непредвиденные внешние факторы посредством формирования кредитного меморандума на долгосрочную перспективу. Развитие новых банковских продуктов и усиление конкуренции должны побуждать руководителей кредитно-финансовых учреждений к активным шагам, с учетом как объективных, так и субъективных факторов [27].

Кредитный меморандум, обычно известный просто как кредитовое авизо или кредитовое авизо, представляет собой документ, который создается продавцом для отслеживания любых кредитов, предоставленных покупателю или покупателю. Памятка часто используется коммерческими предприятиями в качестве средства корректировки баланса по счету или по счету клиента в целом. Кредитный меморандум также часто используется банками для документирования корректировок баланса на счете вкладчика, которые произошли из — за фактора, отличного от клиента, вносящего депозит.

Система управления банком ориентируется на установление эффективного подхода к кредитованию клиентов, и данный подход подразумевает под собой общие принципы кредитования, различные типы выдаваемых ссуд и полномочия разных уровней для решения соответствующих задач. Что касается операционных деталей процедур, то они также находятся в фокусе внимания.

Кроме того, важно учитывать конъюнктуру денежного рынка и денежно-кредитную политику, основанную непосредственно на прогнозах правительства и проводимую Центробанком. При этом, важно принимать во внимание тот факт, что при анализе факторов объективного характера, акцент делается непосредственно на выявление предстоящих рисков и правильную оценку их возможных уровней. Кроме того, немаловажно разработать соответствующую методику управления подобными рисками.

Посредством регулярно проводимой оценки результатов кредитной политики и своевременных корректировок кредитного меморандума, о чем было сказано выше, обеспечивается адекватное реагирование на изменения в кредитной сфере. Особое внимание также акцентируется адаптации к корректировкам в ресурсах банка, операционной среде и влиянию на направления выдаваемых кредитов. Таким образом, эффективное управление кредитным портфелем представляет собой ключевой фактор для достижения целей кредитной-финансовой организации [23].

Кроме того, немаловажной задачей является разработка определенных лимитов выдачи кредитов клиентам в различных отраслях с учётом реальных клиентских потребностей и задач региональной экономики. Таким образом, успешное управление кредитными операциями кредитно-финансовой организации требует наиболее системного подхода, учета корректировок во внешней среде и гибкости в адаптации под современные обстоятельства.

Факторы субъективного характера, влияющие непосредственно на кредитную деятельность кредитно-финансовых организаций, охватывают определённые связи, возникающие непосредственно между кредитной организацией, общественностью и также местными органами власти для того, чтобы банковский менеджмент способствовал развитию здоровых отношений с властными органами, а также чтобы они достигали взаимопонимания. Сотрудники кредитной организации должны давать объективную оценку потребностям своих клиентов.

Немаловажно учесть и субъективные аспекты. Отметим, что некоторых обстоятельствах, несмотря на объективное влияние кредита, органы власти могут оказывать давление на кредитно-финансовую организацию для того, чтобы получить дополнительные ресурсы. Взвешенное взаимодействие факторов немаловажно, чтобы результаты кредитной деятельности были положительными, а также, чтобы они отвечали потребностям клиентуры и целям кредитно-финансовой организации.

Отметим, что на текущем этапе формирования экономики от банковских работников требуется нивелировать личные разногласия, предотвращать споры при рассмотрении вопросов клиентов при выдаче им кредитов. Необходимо сосредоточиться на решении вопросов, способствующих корректной стратегии развития кредитных отношений непосредственно как среди клиентуры банка, так и среди работников данной организации [27].

Отметим также, что основную роль в установлении кредитной политики кредитно-финансовой организации играет кредитный комитет. В глобальном масштабе, чтобы нивелировать возможные риски, имеющие связь с кредитами, важное значение имеет также и институт кредитных историй, представляющих собой совокупность данных о надежности экономического субъекта. Эти данные сохраняются в бюро, получающих информацию о платежеспособности субъекта по счетам и также по ссудам, предоставляемым банками и другими организациями.

Следовательно, в кредитной деятельности кредитно-финансовых организаций немаловажно принимать во внимание как объективные, так и субъективные факторы, дабы обеспечить наиболее сбалансированный подход к развитию кредитных отношений и, как было сказано выше, обеспечить нивелирование рисков.

Потенциальные заемщики придерживаются разных взглядов на важность кредитной истории. Некоторые рассматривают ее как ключевой фактор успеха, другие же переоценивают ее влияние, а 3-и даже вообще не обращают внимания на свою историю, связанную с кредитами, которые брали [27].

Отметим, что необходимые данные о платежных операциях клиентов могут предоставлять не только банки. Эта информация может докладываться также контрагентами компаний (в случае товарного кредита), а также организации жилищно-коммунального сектора (о задолженностях по коммунальным услугам). В такой ситуации, не требуется для раскрытия отрицательной информации согласие заемщика, но при этом положительные сведения могут быть переданы в бюро только после получения соответствующего разрешения заемщика.

Вопрос о введении закона о кредитных бюро обсуждается в течение 2-х лет, что обусловлено размышлениями о торговой и банковской конфиденциальности, закрепленными в ГК РФ и Законе «О банках и банковской деятельности». Основное препятствие составляет 24-я статья Конституции РФ, которая запрещает выполнять такие операции как сбор, хранение, а также использование и распространение личной информации без получения соответствующего согласия лица.

Изначально необходимо определить структуру организации кредитных бюро в России. Существует несколько подходов к формированию таких организаций, каждый из которых имеет свои особенности:

1. Централизованный подход предполагает, что все функции кредитных бюро выполняются центробанком и его филиалами, то есть контроль за обработкой и анализом кредитной информации осуществляется одним госорганом. Отметим, что данная модель может обеспечить единые стандарты и прозрачность в работе бюро.

2. Децентрализованный подход, также называемый частным, предполагает формирование частных организаций-бюро (независимых). Эти организации действуют как коммерческие производственные учреждения, подчиняющиеся соответствующему законодательству. Однако деятельность таких бюро строго регенерируется, дабы обеспечить конфиденциальность и точность всей передаваемой информации.

3. Смешанный подход сочетает элементы централизации и децентрализации. В этом случае, отметим, что например, центральный банк может сформировать общую структуру, а уже после этого разрешить создание частных бюро на базе определенных стандартов. Такая модель позволяет достичь необходимого баланса непосредственно между госконтролем и предпринимательской инициативой.

Стоит отметить, что подходы к обмену информацией могут сильно изменяться:

1. Одноуровневая система, где все бюро взаимодействуют непосредственно с центральным органом и также обмениваются напрямую информацией.

2. Двухуровневая система, когда центральное бюро создает сеть обмена информацией между собой и с региональными бюро. Данная система способствует более качественному распределению необходимой информации на разных уровнях.

Центральное бюро обеспечивает безопасность данных, хранит особо защищенную информацию и при необходимости направляет ее на нижний уровень. Благодаря проведению постоянного контроля, осуществляемого центральным бюро, обеспечивается высокий уровень надежности и актуальность данных, передаваемых прочими бюро[47].

Государство почти во все мире помогает создавать и обеспечивает надзор над организациями такого типа, кроме того, оно активно следит за их операциями. Даже в наиболее развитом банковском секторе формирование кредитной истории, если в данном процессе не участвует государство, считается рискованным. Что касается уже установившегося банковского сектора, в этом случае кредитные бюро уже обязаны присутствовать.

Необходимо установиьь, какая информация будет циркулировать через такие бюро. Вариантов здесь три:

● негативная кредитная история, включающая случаи невозврата, просрочки, экономические правонарушения;

● положительная кредитная история с погашением и обслуживанием вовремя;

● негативная и положительная информация в совокупности.

Если есть необходимость создать несколькие бюро, разумным решением будет гарантировать, чтобы каждое из них сосредотачивалось на одном виде информации: негативной или же положительной.

Кредитное «бюро», которое собирает информацию о том, как люди возвращают деньги, может начать свою работу, сосредотачиваясь на случаях, когда люди не возвращают деньги вовремя или вообще не возвращают их, что может быть хорошим планом для начала работы в России.

Сосредотачиваясь на таких случаях, бюро будет иметь меньше необходимых данных для выполнения обработки, чем если бы оно собирало всю информацию о людях, которые всегда возвращают деньги своевременно. И, что очень важно, такое бюро не будет раскрывать конкретные детали о том, где именно эти деньги были взяты или какие деньги были потрачены. Наоборот, когда дело касается людей, которые всегда возвращают деньги вовремя, кредитным организациям нужно предоставить необходимую информацию о каждом из них, и при этом данное обстоятельство требует очень очень строгого контроля и проведения мониторинга. В рамках этого, крекинг-финансовым организациям может показаться невыгодным делиться данными о хороших клиентах.

В контексте анализа позитивной кредитной истории есть возможность, чтобы клиенты сами информировали о своевременном выполнении своих обязательств непосредственно перед кредитором[27].

Информация в кредитных бюро обязательно должна быть предоставлена кредиторами-участниками, но получение информации из бюро происходит на добровольной основе.

Формирование кредитных бюро может столкнуться с нерешенным вопросом касающихся интересов между бюро и кредиторами: кредитно-финансовым организациям выгодно получить как можно больше информации, но при этом передавать меньше, что может привести к злоупотреблениям при формировании и использовании данных. Также немаловажно определить, для каких именно целей банк имеет право получать кредитную историю непосредственно из бюро, чтобы исключить использование информации не в рамках кредитного процесса[26].

Помимо установления механизма дисциплины для заемщиков, мировой практикой установлены определенные преимущества непосредственного от внедрения кредитных бюро.

Кредитные бюро улучшают информированность кредитно-финансовых организаций о потенциальных клиентах, обеспечивая более точный прогноз возвратности кредитов, что основано на действительной оценке показателя надежности заемщиков. Таким образом, отметим, что процесс кредитования становится наиболее надежным, предотвращая недобросовестных «однодневок», которые переходят непосредственно из одной организации в другую, что значительно снижает кредитные риски для кредиторов, уменьшает при этом необходимость в резервах для возможных убытков по кредитам, а также способствует повышению показателя ликвидности и снижению нерешенных вопросов с дебиторской задолженностью [20].

Внедрение системы кредитных бюро позволяет сократить показатели расходы и платы за поиск необходимых сведений, которые кредитно-финансовые организации обычно взимают с клиентов, что, в свою очередь, способствует сокращению показателя стоимости кредитов. Важно отметить, что снижение процентных ставок по займам после внедрения системы не происходит мгновенно.

Создание кредитных бюро имеет множество плюсов и при этом является важным шагом в развитии российской экономики. Международная практика обмена информацией между кредиторами стимулирует увеличение объема банковских кредитов по отношению к ВВП на приблизительно 20%, что также повышает показатель эффективности финансового посредничества банков, что положительно сказывается на всем рынке и государстве [25]. Создание наиболее благоприятного инвестклимата региона обеспечивается через рост прозрачности заемщиков, что подразумевает достоверность, своевременность и полноту раскрытия данных. Такой подход формирует положительный региональный инвестиционный имидж и при этом способствует формированию благоприятной инвестсреды.

1.3. Методика организации кредитования физических лиц

Процесс предоставления кредитов населению включает в себя несколько ключевых этапов:

1. На первом этапе ознакамливается с подробной информацией, касающейся условий, требований к обеспечению и платежей, клиент, обратившийся в кредитно-финансовую организацию с целью получения кредита.

2. Переговоры между клиентом и кредитным инспектором, в процессе которых устанавливается, для какой именно цели клиент нуждается в кредите — дальнейший шаг в этом процессе. Кроме того, кредитный инспектор разъясняет клиенту необходимые детали и порядок предоставления кредита, а также предоставляет необходимый перечень документов, которые нужны для того, чтобы оценить показатель кредитоспособности с юридической точки зрения.

3. Помимо проверки показателя кредитоспособности, оценивается экономическая способность выполнять необходимые обязательства по заключенному договору: проводится анализ доходов и имущества, что необходимо для того, чтобы клиент своевременно исполнил условия соглашения, включая выплату процентов и возврат долга.

Важной составляющей упомянутого процесса является также проведение анализа обеспечения кредита. Кредитное обеспечение по своей природе может разниться, и его характер играет существенную роль в процессе рассмотрения заявки на кредит[29].

Анализ кредитоспособности клиента имеет важное значение для заключения договора займа. Этот процесс направлен на выявление потенциальных рисков, которые могут привести к невозврату кредитных средств, выданных Банком в установленные сроки. Такой анализ позволяет оценить вероятность своевременного возврата ссуды.

Для определения кредитоспособности заемщика, кредитный специалист проводит анализ его финансовой ситуации. Доходы и расходы клиента играют немаловажную роль в этом процессе. Рассматривая доходы, важно принимать во внимание 3 основных направления — доходы:

1. от трудовой деятельности, включая заработную плату.

2. от инвестиций и накоплений, такие как проценты и дивиденды.

3. дописточники доходов.

Следующим шагом является проведение анализа расходов заемщика. Сюда включаются расходы на уплату налогов, а также алименты, выплаты по ранее взятым кредитам, страхование жизни и имущества, коммунальные платежи и другие.

Важно подчеркнуть такой момент, что клиент обязан предоставить необходимую подтверждающую документацию доходы/расходы, чтобы обеспечить достоверность и точность данных.

В результате анализа определяются возможности (в финансовом смысле) клиента выплачивать основной долг по займу, а также проценты в установленные сроки. Такой подход позволяет банку оценить риски и предпринять наиболее обоснованное решение о выдаче кредита[48].

Для оформления кредита очень важно предоставить определенную документацию в банк:

1. Документ, подтверждающий личность.

2. Письменное заявление, адресованное руководителю кредитно-финансовой организации, с просьбой о выдаче кредита.

3. Заполненная анкета заявителя на получение займа.

4. Справки с места работы, содержащие необходимые сведения о среднемесячном доходе и размере удержаний за последние три месяца. При наличии дополнительных источников дохода, их подтверждающие документы также предоставляются.

5. Для пенсионеров требуется соответствующая справка о том, какой размер пенсии (пенсионное удостоверение).

Если правила выдачи займа предусматривают учет доходов непосредственно всех членов семьи кредитора, то банк запросит следующие документы (справки):

1. с места жительства о составе семьи.

2. о браке (при наличии).

3. о доходах всех трудоустроенных членов семьи за последние 12 месяцев.

Вышеперечисленная документация дает возможность банку определять совокупный доход всей семьи и при этом определить возможность выдачи самого кредита[27].

При осуществлении подачи заявки на получение кредита, в зависимости от намеченных целей, понадобится предоставить определенную документацию:

Для строительства индивидуального жилого дома:

— Выписка из официально сформированного решения исполкома о предоставлении земельного участка под возведение дома.

— Государственный акт, которые яыляется документом, подтверждающим право на использование земельного участка.

— Информация из проектно-сметной документации с указанием сметной стоимости строительства дома в базисных и текущих ценах, заверенная районным архитектором.

Для приобретения жилого дома, квартиры, садового домика или гаража:

— Договор купли-продажи, который удостоверен у нотариуса и зарегистрирован в органе техинвентаризации непосредственно по месту нахождения объекта.

— Справка от компетентного органа о рыночной стоимости приобретаемого объекта.

С целью выполнения ремонтных работ индивидуальных домов и квартир:

— Документ, дающий право собственности непосредственно на конкретный объект (дом, квартиру).

— Справка от архитектора относительно сметной стоимости планируемых работ или смета, которая составлен проектной или же ремонтно-строительной организацией.

При возведении гаражей и их ремонте:

— Выписка из решения исполкома о включении в члены гаражно-строительного кооператива.

— Справка непосредственно от руководства кооператива о стоимости работ.

— В случае строительства индивидуального гаража — разрешение администрации района на возведение и справка от архитектора о стоимости строительства.

Для покупки ТС:

— Нотариально заверенный договор купли-продажи.

— Счет-фактура, предоставленная при приобретении через торговую сеть.

Для финансового обеспечения образования:

— Копия договора об обучении.

— Счет-фактура учебного заведения.

Отметим, что данная документация должна быть предоставлена для рассмотрения заявки непосредственно на получение кредита, с учетом конкретных целей и намеченных расходов.

Перечень необходимых документов для коммерческого банка может отличаться [20].

Сотрудник банка, ответственный за кредиты, анализирует все предоставленные документы, проверяя при этом корректность их оформления и полноту информации. Опираясь непосредственно на все эти документы, он определяет, может ли заявитель на кредит и его поручители получить кредит. Решения о выдаче кредитов частным лицам принимаются специализированными кредитными комитетами в банках. Ключевой документ при этом для выдачи займа — это кредитное соглашение, которое заключается непосредственно между заявителем и кредитным учреждением. Для оформления кредита открывается спецсчет на базе инструкций, полученных из кредитного отдела, подписанных, соответственно, уполномоченным лицом. В этом документе указываются такие показатели как номер счета, максимальная сумма кредита, сроки возврата, % по кредиту, а также частота начисления и уплаты % [19].

При покупке жилья, гаража, дачи деньги перечисляются на счет продавца после предоставления правильно оформленных договоров купли-продажи.

В случае строительства жилья по схеме долевого участия средства переводятся непосредственно на счет строительной компании в соответствии с установленным графиком платежей и суммами, установленными в договоре для физлиц, участвующих в долевом возведении(строительстве) дома.

При оформлении кредитов на возведение дома, реконструкцию жилых или садовых построек, чаще всего открывается кредитная линия, устанавливающая максимально возможную сумму кредита. Во время такого кредитования допускаются авансовые платежи, — они переводятся непосредственно с кредитного счета на текущие счета различных строительных организаций. Выдача средств в рамках данной кредитной линии происходит непосредственно после предоставления заемщиком отчета о целевом использовании полученных денежных средств и приложенных к нему документов.

Средства, поступающие на кредитный счет, могут быть направлены на оплату счетов за строительные материалы и выполненные работы по факту их получения. В случае долгосрочного кредита, предоставляемого посредством выдачи чековой книжки, на каждом чеке указывается информация о том, что это «Долгосрочный кредит».

В ситуации, когда стоимость строительства оказывается выше прогнозируемой, заемщик получает возможность увеличить сумму изначально предоставленного кредита, что осуществляется через заключение дополнительных договоров, включая кредитные и поручительские соглашения, а также учет установленных изначально сроков непосредственно на освоение и погашение займа[50].

Скорость рассмотрения запроса о выдаче кредита зависит от его типа и также всей запрашиваемой суммы, в то же время срок ожидания не должен превышать 15-и календарных дней для срочных кредитов и месяц — для ипотечных, при этом срок начинается с момента предоставления всех необходимых документов до принятия окончательного решения.

Важно отметить, что разные виды кредитов требуют разного времени для проведения анализа. Кредиты на срочные нужды обычно подлежат более оперативной проверке, в то время как ипотечные требуют более длительного рассмотрения.

Чтобы обеспечить наиболее точную и эффективную обработку заявок, рекомендуется предоставить все запрошенные документы полностью и точно, чтобы минимизировать время, затрачиваемое непосредственно на проведение анализа и на принятие решения. Что же касается кредитов на приобретение недвижимости, дополнительное время требуется для оценки стоимости объекта и выполнения проверки юридических аспектов.

С учетом этих факторов, кредитно-финансовая организация стремится максимально ускорить процесс рассмотрения заявок, соблюдая при этом необходимые стандарты и процедуры.

Клиентское заявление регистрируется непосредственно кредитным инспектором.

Из паспорта или удостоверения личности, а также других документов, которые подлежат возврату клиенту, выполняется процедура ксерокопирования. Для получения дополнительной информации, кредитный инспектор включает в заявление или на отдельном листе список документов и их копий. И уже после этого инспектор осуществляет анализ всех предоставленных клиентом документов и информации, которая предоставляется в документах и анкете. Кредитный инспектор предоставляет оценку финансовой способности клиента и максимально возможную сумму кредита.

При выполнении анализа заявок на кредит для отдельных заемщиков существует несколько ключевых моментов, на которые следует акцентировать внимание:

1. Непрерывность занятости и постоянное место жительства.

2. Согласованность необходимой информации, предоставленной в заявке – данные и цифры должны быть логически согласованы непосредственно между собой.

3. Законность цели получения займа.

4. Наличие навыков управления финансами, подтвержденных непосредственно положительной кредитной историей.

5. Благоприятные перспективы по продолжению деятельности клиента.

Важно отметить такой момент, что каждая заявка рассматривается в индивидуальном режиме, и при этом наличие указанных выше факторов сильно влияет непосредственно на принятие решения о предоставлении клиенту кредита[21].

Если некоторые пункты заявки покажутся уязвимыми, банковским кредитным инспекторам предстоит сложное решение. Отметим также, что данные специалисты часто полагаются на интуицию, определяя стоит ли банку и вкладчикам рисковать собственными средствами.

После выполненной проверки кредитным инспектором, документы, которые были предоставлены заемщиком, отправляются в юридическую службу банка и службу обеспечения безопасности.

Юридическая служба проводит анализ документации на предмет соответствия законодательству РФ и корректности оформления. В то же время, служба безопасности осуществляет проверку паспортных сведений, а также проверяет место жительства, место работы и данные из анкеты.

На базе полученных результатов проведённого анализа, юридическая служба и служба безопасности должны сформулировать соответствующие письменные заключения, передающиеся в кредитное подразделение.

Если в залог предоставляются недвижимость, ТС или же другое имущество, кредитное подразделение вовлекает специалиста из кредитно-финансовой организации или эксперта из спецпредприятия с целью установления оценочной стоимости данного имущества. На базе экспертного заключения принимается соответствующее решение.

Таким образом, отметим, что весь процесс оценивания и анализа заявок на банковские кредиты включает действия от интуитивного выбора инспекторов, проведения анализа документации юридической службой, проверки безопасности, до оценки специалистов и принятия соответствующего решения в кредитном подразделении.

Оценка возможности принятия ценных бумаг в залог по кредитному договору производится непосредственно специалистами из отдела ценных бумаг банка, далее, формируется заключение эксперта, передающееся непосредственно кредитному подразделению.

Кредитный инспектор обязан составить письменное заключение о том, целесообразно ли выдавать кредит после завершения указанных этапов. Согласно заключению, условия кредита должны дать согласованы с клиентом, занимающим деньги у кредитора. Кроме того, отметим, что к пакету документов заемщика [47] прилагаются заключение кредитного инспектора, которое было подписано руководителем кредитного подразделения, а также заключения прочих служб.

В том случае если принято положительное решение, кредитный инспектор готовит кредитную заявку для представления в соответствующий кредитный банковский комитет.

Поданная заявка анализируется кредитным комитетом, в свою очередь решение и выписка из протокола заседания передаются кредитному инспектору — он обязан проинформировать заемщика о принятом решении.

В случае отказа кредитный инспектор уведомляет клиента о решении посредством заказного письма.

При положительном решении кредитный инспектор согласовывает с заемщиком дату и время с целью последующего оформления документов непосредственно на выдачу займа.

В современной РФ существует определенное ограничение судебного преследования недобросовестных частных заемщиков, из-за чего большая ответственность возлагается на плечи кредитных инспекторов, обязанность которых заключается в проведении анализа показателя кредитоспособности и сопровождении заемных операций. Оценка кредитоспособности и раннее выявление предвестников различных проблемных обстоятельств становятся определяющими факторами, которые оказывают влияние на возврат заемных средств. Отметим, что большую роль в управлении услугами и деятельностью банка должны играть программы кредитования (потребительского), что обусловлено не только выгодой, присущей потребительским кредитам, но и ростом уровня образования клиентов. В связи с этим потребители все чаще обращаются к кредитованию для улучшения своего уровня жизни и согласования расходов с доходами.[36].

В ближайшее время наступят изменения в сфере кредитования, направленные на удовлетворение потребностей клиентов, а именно, эти изменения ускорят процесс предоставления кредитов физлицам, при этом банк сохранит полный контроль непосредственно над заемными обязательствами. Отметим, что у развитых странах потребительское кредитование и ипотечные займы на недвижимость одни из самых востребованных банковских услуг. Данные разновидности кредитов позволяют кредитно-финансовым организациям расширить круг своих клиентов, а также привлечь дополнительные депозиты и источники дохода, что помогает сбалансировать риски, связанные непосредственно с кредитованием и депозитами. Однако следует принимать во внимание, что потребительские и ипотечные кредиты имеют и некоторые пробелы, так как % невозвратных кредитов в этих категориях чаще всего выше, чем в остальных видах банковских кредитов.

Ключевым фактором для успешного потребительского кредитования является надежность и ответственность заемщика. Помимо этого немаловажной проблемой остается недостаток информированности людей. Учитывая то, что некоторые российские банки предлагают потребительские кредиты, большинство людей не обладают всей информацией, чтобы можно было воспользоваться такой возможностью. Вероятнее всего, кредитно-финансовые организации сами не предоставляют всей информации в достаточном объеме о своих услугах и о том, как же можно получить кредит[26].