2.2 Особенности организации работы филиала «Московского Индустриального Банка» в г. Орел с пластиковыми картами. Проведение операций по выпуску и обслуживанию пластиковых карт

Значительную часть операций, выполняемых Орловским Региональным Управлением ОАО «Московский Индустриальный Банк», занимают операции по внедрению и обслуживанию пластиковых карт.

Эмиссия и расчеты по картам выполняются в соответствии с требованиями, предъявляемыми Головным офисом Банка и на том же оборудовании и программном обеспечении. Это обеспечивает поддержание единых стандартов и принципов обслуживания.

Филиал АКБ «Московский Индустриальный банк» (ОАО) в г. Орле осуществляет выпуск карт с мая 2004 года и предлагает карты, рассчитанные как на индивидуальных клиентов, так и на корпоративных (Приложение К).

Банк предоставляет услуги по банковским картам физическому лицу–на основании договора, а также заявления – обязательства.

Основные карты предоставляются в пользование физическим лицам – резидентам РФ и нерезидентам, достигшим 18 – летнего возраста, постоянно или временно проживающим в регионе обслуживания филиала.

Размер первоначального взноса определяется в зависимости от типа карты и должен быть не менее суммы, указанной в Тарифах для данного продукта. Вся сумма первоначального взноса зачисляется на счет (Приложение Л).

Пластиковые карты, эмитируемые Банком и, в частности, Орловским филиалом, рассчитаны на достаточно широкий и различный круг клиентов.

Для пенсионеров и других граждан, имеющих небольшие доходы это Visa Electron, MasterCard Int. Cirus Maestro; для граждан среднего достатка — Visa Classic, MasterCard Int. Mass; для обеспеченных клиентов — Visa Gold, MasterCard Int. Gold, Visa Infinite (Приложение К).

Карты могут быть как дебетовыми, так и кредитными.

Выпускаются и другие виды карт: например, карты MasterCard Business, VISA Business, MasterCard Platinum, но не в небольших количествах. Кроме того, клиентам предлагается выбор дизайна карты, иногда даже индивидуальный дизайн (Приложение К).

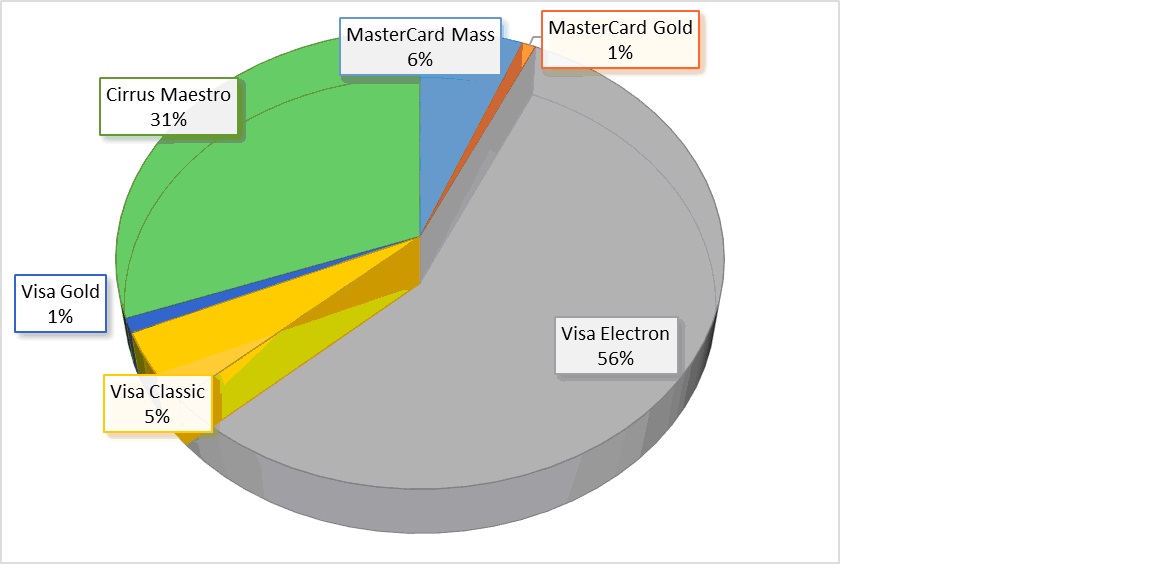

Разбивка пластиковых карт по видам, а также их удельный вес представлены на рисунке 8.

Из рисунка 8 видно, что в структуре эмитируемых карт большую часть приходится на карты категории Visa Electron и Сirrus Maestro (56% и 31% соответственно); также можно отметить долю карт Visa Classic и Master Card Mass (5% и 6% соответственно); сравнительно небольшой процент приходится на карты категории Visa Gold и Master Card Gold (1% и 1% соответственно).

Для наглядности занесем данные по выпуску карт по виду платежных систем и категориям карт в таблицу 7. Данные возьмем за 5 лет, начиная с 2010 года.

Таблица 7 — Количество карт, выпущенных Орловским Региональным Управлением за период с 2010 по 2014 гг.

| Показатель | Период | ||||

| 01.01.2010-31.12.2010 | 01.01.2011-31.12.2011 | 01.01.2012- 31.12.2012 | 01.01.2013- 31.12.2013 | 01.01.2014- 31.12.2014 | |

| Количество эмитированных карт, шт. | |||||

| Всего | 25212 | 29055 | 31470 | 34791 | 39109 |

| В том числе VISA | 21530 | 18147 | 19246 | 21419 | 24458 |

| В том числе MASTER CARD | 3682 | 10908 | 12224 | 13372 | 14651 |

| Удельный вес в общем количестве карт, % | |||||

| VISA | 85,4 | 62,46 | 61,16 | 61,56 | 62,54 |

| MASTER CARD | 14,6 | 37,54 | 38,84 | 38,44 | 59,90 |

| Продукт карты | |||||

| VISA, шт. | |||||

| VISA Electron | 20477 | 17273 | 17973 | 19274 | 22095 |

| VISA Classic | 870 | 710 | 1012 | 1756 | 1954 |

| VISA Gold | 173 | 155 | 251 | 377 | 395 |

| VISA Infinit | 10 | 9 | 10 | 12 | 14 |

| Всего карт VISA | 21530 | 18147 | 19246 | 21419 | 24458 |

| MASTER CARD, шт | |||||

| Cirrus Maestro | 2776 | 8920 | 9804 | 10790 | 11983 |

| MASTER CARD Mass | 843 | 1859 | 2208 | 2283 | 2354 |

| MASTER CARD Gold | 63 | 129 | 212 | 299 | 314 |

| Всего карт MASTER CARD | 3682 | 10908 | 12224 | 13372 | 14651 |

| Всего карт VISA И MASTER CARD, шт. | 25212 | 29055 | 31470 | 34791 | 39109 |

| Удельный вес в общем количестве карт, % | |||||

| VISA Electron | 81,22 | 59,45 | 57,11 | 55,40 | 56,50 |

| VISA Classic | 3,45 | 2,44 | 3,22 | 5,05 | 5,00 |

| VISA Gold | 0,69 | 0,53 | 0,80 | 1,08 | 1,01 |

| Cirrus Maestro | 11,01 | 30,70 | 31,15 | 31,01 | 30,64 |

| MASTER CARD Mass | 3,34 | 6,40 | 7,02 | 6,56 | 6,02 |

| MASTER CARD Gold | 0,25 | 0,44 | 0,67 | 0,86 | 0,80 |

Данные таблицы 7 свидетельствуют о том, что по объемам эмиссии можно судить о том, что Банк выпускает больше карт платежной системы VISA (62,54% на конец 2014 г.). Это объясняется тем, что большинство розничных продуктов, эмитируемых Орловским Региональным Отделением, принадлежат к этой платежной системе. Кроме того, существенная часть карт по зарплатным проектам выпускалась под этой платежной системой.

Среди карт как платежной системы VISA, так и MASTER CARD, на протяжении всего периода наблюдения преобладают карты низшей категории (Electron и Сirrus) (56,5% и 30,6%, соответственно, на конец 2014 г.). Это объясняется их сравнительной дешевизной и доступностью для населения. На втором месте по объемам выпуска – карты среднего класса, причем среди карт VISA их количество постепенно равными темпами увеличивается (с 870 ед. в 2010 г. до 1954 ед. в 2014 г.), количество карт MASTER CARD также ежегодно увеличивается.

Что касается карт VISA Classic, то за последние 2 года их количество возросло в связи с проведением Банком акции по льготной выдаче этих карт. Положительным моментом является и увеличение карт премиум-класса, что говорит об увеличении доли состоятельных клиентов в составе клиентуры Банка (это и руководители и главные бухгалтеры крупных предприятий, и индивидуальные клиенты).

Структура выпущенных карт в рассматриваемом периоде не менялась – преобладает выпуск карт VISA, однако начиная с 2011 г. доля выпущенных карт VISA в пользу MASTER CARD, это связано с тем, что в текущем году MASTER CARD предложил Банку выгодные условия сотрудничества. Поэтому большая часть зарплатных проектов была переведена на эту платежную систему, вот почему так возросли объемы эмиссии карт MASTER CARD.

Более того, Орловское Региональное Управление предлагает своим клиентам карты самой высшей категории — VISA Infinite. У держателей этой карты есть возможность воспользоваться эксклюзивными привилегиями, услугами и преимуществами кредитных карт VISA Infinite. Платежная карта этого вида занимает высокое положение в льготный период при пользовании кредитным лимитом в экстренных случаях.

Однако, объемы их выпуска пока невелики. Это связано с тем, что чтобы получить эту карту, клиент должен заплатить большую комиссию за обслуживание карты и удовлетворять ряду условий Банка (и по возрасту, и по обеспеченности, а также по масштабам планируемых к совершению операций).

В настоящее время большим спросом у населения пользуются банковские кредитные карты.

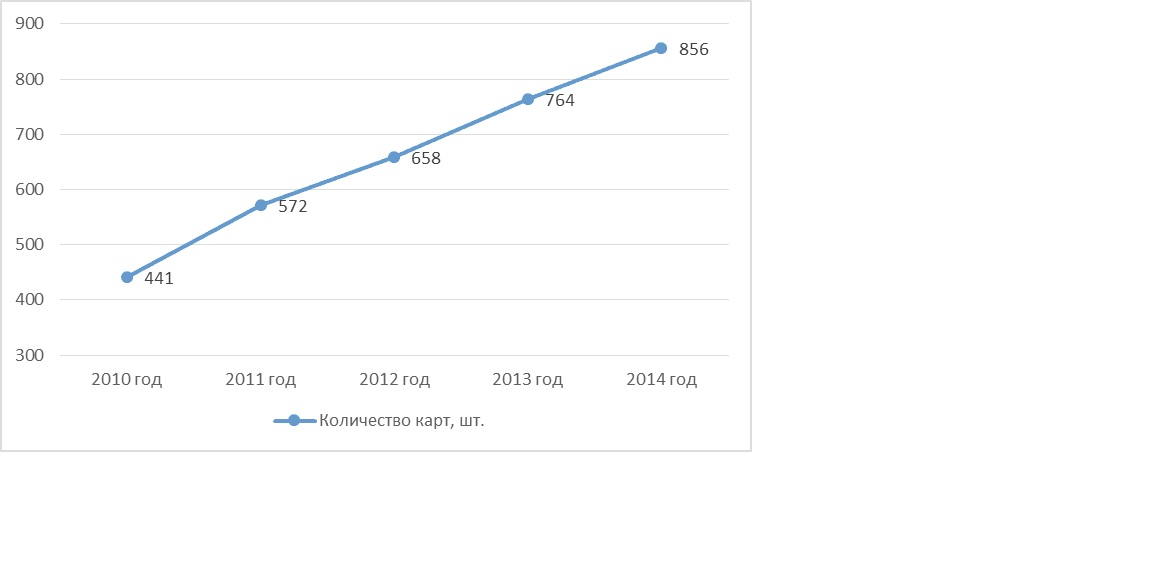

Орловским Региональным Управлением эмиссия кредитных карт стала реализовываться с конца 2006 г. Так, объем выпуска кредитных карт за пять лет (с 2010 по 2014 гг.) увеличился 98,44 % (с 441 до 856 шт.). Это наглядно видно на рисунке 9.

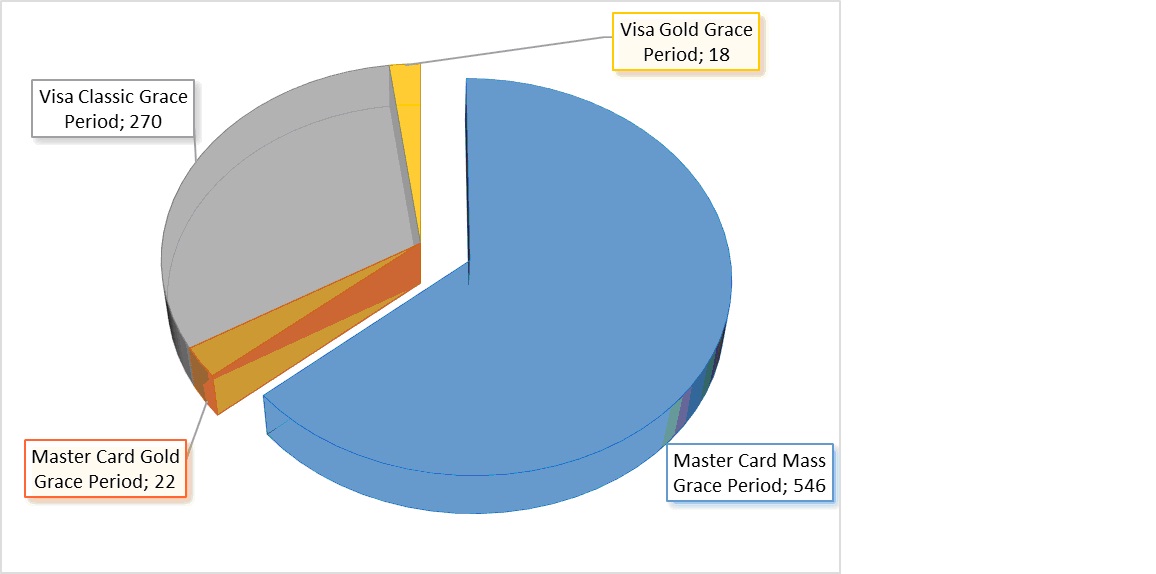

Филиал ОРУ ОАО «МИнБ» предлагает в качестве кредитных карт использовать карты международных платежных систем Visa Int. (Visa Classic, Gold) и MasterCard Europe (MasterCard Mass, Gold). Из данных Рисунка 10 видно, что наибольший удельный вес в структуре кредитных карт занимают карты MasterCard Mass – 546 шт., что обусловлено тем, что данный вид карт принимается практически повсеместно.

Количество действующих карт, обслуживаемых ОРУ ОАО «МИнБ» ежегодно увеличивается на несколько тысяч штук. Большая их часть обслуживается Головным офисом ОРУ ОАО «МИнБ» по ул. Полесская, 28; на другие офисы приходится значительно меньшее количество выпущенных карт.

Целью политики руководства «Московского Индустриального Банка» и работы всех его служб является привлечение клиентуры, расширение сферы услуг, завоевание рынка и, в конечном счете, — увеличение получаемой прибыли.

Одним из таких направлений является расчеты с помощью пластиковых карт.

Внедрение банковских карт в качестве одного из основных средств безналичных расчетов является важнейшей задачей «технологической революции» банковской деятельности. Это средство расчетов, обладая множеством несомненных достоинств, предоставляет как владельцам карт, так и кредитным организациям, занимающимся их выпуском и обслуживанием, массу преимуществ.

Для кредитных организаций это повышение конкурентоспособности и престижа, наличие гарантий платежа, снижение издержек на изготовление, учет и обработку бумажно-денежной массы, минимальные временные затраты и экономия труда. И для банков, и для государства выгоден рост числа пользователей пластиковых карт. Для государства снижение наличных расчетов позволит сделать перемещение денежных средств более прозрачными. Для банков расчеты по пластиковым картам тоже выгодны, так как при оплате картой банк получает процент от суммы оплаты.

Использование пластиковых карт весьма удобно в условиях хорошо развитой системы обслуживания, большую роль при этом играет широкая сеть банкоматов, а также предприятий, осуществляющих их прием.

Филиал ОРУ ОАО «МИнБ» является одним из лидеров на рынке эмиссии банковских карт в Орловской области – 20,1 % на 01.01.2014 г.

На сегодня лидирующую позицию на рынке пластиковых карт в области занимает «Сберегательный банк», опережая Филиал «ОРУ» ОАО «МИнБ» по многим позициям, но этот разрыв из года в год сокращается. У Банка есть значительный резерв для наращивания клиентской базы, что ему необходимо продолжить делать, одновременно удерживая существующие позиции и расширяя продуктовый ряд.

В целях увеличения внедрения банковских карт на российском рынке банки-эмитенты предлагают своим клиентом специальные карты для использования их в той или иной сфере деятельности. На сегодняшний день банки активно внедряют «пенсионные», «студенческие» и другие проекты.

Все банки также стремятся к внедрению «зарплатных» проектов, когда целое предприятие переходит на начисление заработной платы персоналу через пластиковые карты какого-либо банка. В этом случае предприятие рассматривается как корпоративный клиент, заключивший с банком договор, в соответствии с которым банк открывает ему текущий или расчетный счет. Каждому сотруднику на льготных условиях по отдельному договору банк открывает карточные счета и выдает карты, на которые предприятие ежемесячно перечисляет заработную плату [22, с. 238].

«Московский Индустральный Банк» (Орловский филиал) достаточно активно продвигает «зарплатный проект» (начиная с 2005 г.), стараясь охватить как можно более широкий круг предприятий. Банк охотно работает по этому проекту не только с крупными компаниями, но и со средними и мелкими.

В последнее время активно развивается его сотрудничество с городскими и областными компаниями в области зарплатных проектов. С развитием данного сектора банкоматы Орловского филиала Банка стали располагаться прямо в здании компаний. При этом целевыми пользователями таких банкоматов, в основном, являются именно их сотрудники.

Доходы Орловского Регионального Управления по зарплатным проектам с каждым годом увеличиваются.

На конец 2014 год их сумма достигла 5 834 тыс. руб., что составляет примерно 79% общей суммы доходов от всех операций по пластиковым картам. Основную долю получаемых средств в рамках зарплатного проекта составляет комиссия за перечисление заработной платы (в 2010 году – 72,8%, в 2011 году – 75,6%, в 2012 году – 78,5 %, в 2013 году – 80,1%, в 2014 году – 80,6%,).

Таким образом, можно сделать вывод, что осуществление операций по внедрению зарплатных проектов на предприятиях является выгодным как для самих предприятий, так и для банка, предоставляющего данную услугу.

Филиал старается предоставлять полный спектр услуг обслуживания и дополнительный сервис для зарплатных проектов (Приложение М).

В г. Орел установлена обширная сеть банкоматов для обслуживания пластиковых карт, эмитированных Банком, и сторонних. Банкоматы Банка позволяют оплачивать коммунальные платежи, услуги операторов сотовой связи и телевидения, а также переводить денежные средства между банковскими картами, пополнять счет, принимать платежи по кредитам и производить валютно-обменные операции. Эти функции позволяют эффективнее использовать пластиковую карту при оплате, удобны и доступны, ведь чаще всего банкоматы работают круглосуточно.

Банкоматы чаще всего поддерживают не одну, а несколько платежных систем. Наиболее распространенными являются международные Visa и MasterCard.

Как было отмечено ранее, наибольший удельный вес среди эмитируемых пластиковых карт в филиале ОРУ ОАО «МИнБ» занимают карты Cirus Maestro и Visa Electron, но с каждым годом все более актуальными становятся расчеты с использованием таких карт как MasterCard Int. Mass и Visa Classic, а также MasterCard Int. Gold и Visa Gold.

Активная политика по внедрению и распространению пластиковых карт отражается на объемах остатков на карточных счетах. Вместе с увеличением эмиссии пластиковых карт, происходит рост остатков денежных средств на счетах (таблица 8).

Таблица 8 — Остатки на счетах банковских карт в разрезе дополнительных офисов, млн. руб.

| Отделение ОРУ ОАО «МИнБ» | Головной офис ОРУ | д/о ул. Советская | д/о ул. Тургенева | д/о ул. Московская | д/о ул. Металлургов | д/о в г. Ливны | д/о в г. Мценск | Всего: |

| 1 полугодие 2010 г. | 12,78 | 0,02 | 1,08 | 0,57 | 0,17 | 0,58 | 0,03 | 15,23 |

| 2 полугодие 2010 г. | 10,54 | 0,02 | 1,13 | 0,63 | 0,21 | 0,61 | 0,07 | 13,21 |

| 1 полугодие 2011 г. | 13,77 | 0,03 | 1,15 | 0,68 | 0,23 | 0,66 | 0,05 | 16,57 |

| 2 полугодие 2011 г. | 15,31 | 0,03 | 1,74 | 0,62 | 0,29 | 0,65 | 0,05 | 18,6 |

| 1 полугодие 2012 г. | 13,55 | 0,51 | 0,64 | 2,2 | 0,9 | 1,1 | 0,94 | 19,84 |

| 2 полугодие 2012 г. | 29,17 | 0,68 | 0,76 | 2,7 | 1,1 | 1,2 | 0,95 | 36,56 |

| 1 полугодие 2013 г. | 19,83 | 0,96 | 0,71 | 2,5 | 0,94 | 0,9 | 1,05 | 26,89 |

| 1 полугодие 2014 г. | 22,45 | 0,87 | 0,92 | 2,8 | 1,4 | 2,9 | 2,2 | 33,54 |

Исходя из данных таблицы 8, можно наблюдать, что период с 2010 по 2014 гг. объемы остатков на счетах увеличиваются, что говорит о постепенном повышении доверия населения к банкам, что объясняется вступлением кредитных организаций в обязательную систему страхования.

Для получения пластиковой карты клиент филиала ОРУ ОАО «МИнБ» должен заполнить заявление – обязательство на получение основной карты (Приложение Н). Далее составляется договор на открытие текущего счета и совершения операций с использованием личной банковской карты.

Если банковская карта потеряна, украдена или заблокирована, то держатель карты должен соответственно заполнить такие документы как заявление на перевыпуск карты, заявление об утрате карты, заявление о разблокировке карты.

Для физических лиц предусмотрены следующие продукты и услуги:

Открытие текущих счетов, выпуск пластиковых карт для ежедневных расчетов.

Текущий счет – это электронный кошелек клиента, то есть счет, который позволит клиенту всегда иметь при себе безопасно хранящиеся деньги и использовать их по мере необходимости: проводить максимально полный набор различных операций, например, снимать и вносить наличные, оплачивать покупки, услуги, обменивать валюту и т.д.

- Кредитная карта – карта, для которой применяется следующая схема расчетов: клиент, кроме возможности использования остатка на счету получает от банка определенный кредитный лимит. Кредит погашается частями в определенные сроки, установленные в договоре. Полное погашение кредита осуществляется только при расторжении договорных отношений (хотя клиент может погасить полностью задолженность в любое время). На используемые заемные средства банк начисляет определенный процент.

Рассмотрим выпуск кредитных карт по годам в филиале ОРУ ОАО «МИнБ» (таблица 9).

Таблица 9 — Выпуск кредитных карт и лимит

| Наименование | 01.01.2010 | 01.01.2011 | 01.01.2012 | 01.01.2013 | 01.01.2014 |

| Выпуск карт, шт. | 441 | 572 | 658 | 764 | 856 |

| Сумма, тыс. руб. | 15448 | 21752 | 28437 | 34894 | 42617 |

| Изменение, % | 114,55 | 129,71 | 115,03 | 116,11 | 122,1 |

Из таблицы 9 видно, что выпуск кредитных карт в филиале постепенно увеличивается из года в год, при этом особенно быстро этот рост наблюдался в 2014 году (на 22,1% соответственно). Также росла и сумма на которую были выпущенные кредитные карты. Если в 2009 г. средняя сумма составляла 15 тыс. руб., то в 2014 г. лимит по картам в среднем равен 42 тыс. руб.

Таким образом, можно сделать вывод, что в настоящее время кредитные карты банка начинают пользоваться спросом, так как данный вид кредитования очень удобен для населения.

Для юридических лиц в филиале ОРУ ОАО «МИнБ» предусмотрены следующие продукты и услуги:

- снятие наличных денег в рублях для осуществления расходов, связанных с хозяйственной деятельностью на территории РФ, и для оплаты расходов, связанных с командированием работников в пределах РФ;

- безналичная оплата в валюте РФ расходов представительского характера и командировочных расходов в пределах РФ;

- безналичные платежи, связанные с основной и хозяйственной деятельностью предприятий, осуществляемые в рублях;

- безналичная оплата в иностранной валюте расходов представительского характера и командировочных расходов в пределах РФ;

- снятие наличных средств в иностранной валюте за пределами РФ для осуществления представительских и командировочных расходов.

Виды карт, выпускаемых для юридических лиц ОРУ ОАО «МинБ» представлены в Приложении К.

В рамках зарплатного проекта клиенты филиала ОРУ ОАО «МИнБ» являются корпоративными, что позволяет им пользоваться в полном объеме как услугами для физических лиц, так и специальными продуктами, разработанными для корпоративных клиентов обслуживающихся в рамках зарплатного проекта.

Зарплатный проект — это безопасно, удобно и выгодно, значительно упрощает процесс выплаты заработной платы. Преимущества использования зарплатных проектов представлены в Приложении М.

Для выплаты заработной платы сотрудникам достаточно перечислить заработную плату общей суммой в Банк и представить реестр или электронный файл, содержащий информацию о сумме заработной платы каждого сотрудника.

Зачисление денежных средств на счета банковских карт сотрудников Банк осуществляет самостоятельно, в автоматическом режиме, в течении одного банковского дня с момента поступления денежных средств и реестра от предприятия.

С помощью зарплатных карт Московского Индустриального банка сотрудники организации могут:

— получать заработную плату в любое время через широкую сеть банкоматов Банка. В качестве дополнительной услуги Банк может рассмотреть возможность установки банкомата на территории компании;

— оплачивать коммунальные услуги через банкоматы и информационно-платежные терминалы Банка;

— оплачивать товары и услуги в торгово-сервисной сети России и за рубежом;

— контролировать приход и расход денежных средств с помощью услуги SMS-оповещения;

— получать дополнительный доход в виде процентов, начисляемых на остатки средств на карточных счетах;

— получить кредит на льготных условиях;

— оформить дополнительные карты родственникам (доверенным лицам);

— управлять своими счетами через систему Дистанционного банковского обслуживания (Интернет-сервис, Мобильный банк) в режиме реального времени.

Для оформления зарплатного проекта организация предоставляет пакет документов, заключает договор, затем каждому сотруднику открывается расчетный счет и выпускается пластиковая карта для дальнейшего перечисления заработанной платы.

В таблице 10 можно наглядно посмотреть тенденцию выпуска пластиковых карт в рамках зарплатного проекта.

Таблица 10 — Количество выпущенных карт в рамках зарплатного проекта

| Показатель | 2010 | 2011 | 2012 | 2013 | 2014 |

| шт. | 5312 | 8123 | 11974 | 18075 | 24132 |

| изменение в % | 151,34 | 152,92 | 147,41 | 150,95 | 133,5 |

| Сумма, тыс. руб. | 103653 | 177239 | 266982 | 427852 | 469475 |

Из таблицы 10 видно, что количество выпущенных карт зарплатного проекта растет из года в год в среднем на 45%, также растет и сумма на которую они выпущены. По данным приведенной выше таблицы за указанный период наблюдается тенденция увеличения количества выпущенных карт. В 2014 было выпущено 24132 карт, что на 33,5% больше, чем в 2013 г.

Таким образом, филиал ОРУ ОАО «МИнБ» предоставляет широкий спектр банковских услуг и продуктов с применением банковских карт, как для физических, юридических так и корпоративных клиентов.

С помощью программы анализа и прогнозирования данных VSTAT, составим прогноз по выпуску пластиковых карт на ближайшие 2 года. Для этого используем данные таблицы 11.

В результате проведенного анализа выбрана лучшая модель для прогнозирования, она имеет вид Y(t)= (+4770,116)*(+1,056)**t, точность данной модели составляет 97,2%.

Таблица 11 — Характеристика базы моделей

| Характеристики базы моделей | |||

| Модель | Адекватность | Точность | Качество |

| Y(t)= (+4770.116)*(+1.056)**t | 25,72 | 97,20 | 79,33 |

| Лучшая модель Y(t)= (+4770.116)*(+1.056)**t | |||

Таблица 12 — Характеристика остатков

| Характеристики остатков | |

| Характеристика | Значение |

| Среднее значение | 0,52 |

| Дисперсия | 5512,77 |

| Среднеквадратическое отклонение | 74,25 |

| Приведенная дисперсия | 9188,39 |

| Средний модуль остатков | 60,92 |

| Относительная ошибка | 1,12 |

| Критерий Дарбина-Уотсона | 3,47 |

| Коэффициент детерминации | 0,97 |

| F — значение ( n1 = 1, n2 = 3) | 104,13 |

| Критерий адекватности | 25,72 |

| Критерий точности | 97,20 |

| Критерий качества | 79,33 |

| Асимметрия | -0,06 |

| Эксцесс | -1,01 |

| Гипотеза о среднем | 0,00 |

| Гипотеза о гетероскедастичности | 1,00 |

| Гипотеза о случайности | 1,00 |

| Гипотеза о нормальности | 0,00 |

| Гипотеза о независимости | 1,00 |

| Уравнение значимо с вероятностью 0.80 | |

Данные таблиц 11 и 12 позволяют сделать вывод о том, что модель вида Y(t)= (+4770,116)*(+1,056)**t, является точной на 97,2%. Относительная ошибка модели 1,12<5, позволяет сделать вывод об адекватности данной модели, данный параметр означает, что модельные значения отклоняются от фактических в среднем на 1,12%. Следовательно, модель вида Y(t)= (+4770,116)*(+1,056)**t может быть использована для прогнозирования.

Таблица 13 — Таблица прогноза эмиссии банковских карт в филиале ОРУ ОАО «МИнБ» (с вероятностью 80%)»

| Таблица прогнозов (p = 80%) | |||

| Упреждение | Прогноз | Нижняя граница | Верхняя граница |

| 1 | 25629,66 | 24420,05 | 26846,10 |

| 2 | 27003,55 | 26748,50 | 29268,23 |

Анализируя таблицу прогноза на ближайшие два года, делаем вывод, что в 2015 году прогнозируемый выпуск карт составит 25630 единиц. Минимальный прогнозируемый выпуск карт составит 24420 единицы, максимальный же (с вероятностью 80%) может составить 26846 единицы.

Прогнозируемая эмиссия карт в 2016 году – 27003 единицы. В 2016 году минимальная эмиссия карт (с вероятностью 80%) будет составлять 26748 единиц, максимальная 29268 единиц.

Результаты вычислений представим графически на рисунке 11.

На графике прогноза можно наглядно увидеть, что в ближайшие два года намечается дальнейший рост объема выпуска карт. Это связано с правильным выбором и осуществлением планирования процесса предоставления, предложения и продажи конкретных банковских услуг.

По итогам сказанного выше отметим следующее. Несмотря на значительные расходы по развитию инфраструктуры и расширению выпуска пластиковых карт, данное направление работы крайне выгодно и необходимо для Орловского Регионального Управления Банка, ввиду того, что позволит ему не только удержаться в условиях значительной конкуренции на банковском рынке, но и существенно потеснить другие банки, работающие в г. Орле и Орловской области с пластиковыми картами.

Банковское оборудование Филиала «Орловское Региональное Управление» позволяет использовать самые современные технологии пластиковых карт, однако общая неразвитость этой системы препятствует организации такой работы. Необходима целенаправленная и согласованная работа в этом направлении всех российских банков, а это невозможно без единого координационного центра, которым мог бы выступить Центральный Банк или другая значимая фигура российского банковского рынка.

2.3 Технические средства, технологии и программное обеспечение Орловского отделения Банка в работе с пластиковыми картами

Сегодня банки предлагают своим клиентам целый спектр приборов для совершения операций с использованием пластиковых карт.

В подавляющем числе банков используются средства автоматизации расчетов и платежей, а слово банкомат вошло в нашу жизнь также прочно, как сотовая связь и интернет. В период автоматизации банковской деятельности сочетание технологического и функционального развития автоматизированных банковских систем, к которым относятся банковские терминалы, оказывает заметное влияние на поведение и самочувствие банков — участников финансовых рынков.

Филиал ОРУ ОАО «МИнБ» развивает собственную сеть банкоматов, которая на момент написания работы насчитывала 34 единицы, размещенных в г. Орле. Банкоматы обслуживаются ежедневно, а руководство филиала ОРУ ОАО «МИнБ» нацелено на дальнейшее расширение сети с целью повышения удобства обслуживания клиентов и, как следствие, увеличения их количества.

Несмотря на постоянное увеличение сети и расширение функций банкоматов ОРУ ОАО «МИнБ», самой распространенной операцией с платежной картой остается снятие наличных.

При расположении банкоматов Филиал стремится охватить максимальное количество потенциальных пользователей. При этом учитывается его доступность, место расположения, безопасность и экономическая целесообразность. Банкоматы, в основном, располагаются в торговых центрах, около отделений Банка, а также в супермаркетах и офисных зданиях.

Широкая сеть банкоматов доставляет определенное количество хлопот Филиалу, так как увеличиваются объемы платежей, появляются новые схемы мошенничества с их использованием, кроме того, банкоматы не рассчитаны на работу в условиях русский зимы, что приводит к их замерзанию и сбоям в работе.

В настоящий момент в филиале ОРУ ОАО «МиНБ» используются банковские терминалы «SAPFIR 800». Эта модель предназначена для выполнения различных платежных операций с использованием банковских карт, внесением и выдачи наличных, обмена валюты, а также оперативного предоставления справочной информации.

Терминал разработан специально для предоставления услуг банков, кредитно-финансовых учреждений с компаний с разветвленной сетью отделений. Терминал относится к классу полнофункциональных систем самообслуживания Cash In / Out. Может использоваться с процессинговым центром Банка, как отдельный терминал для выполнения операций, или совместно с сервером платежей для построения сети терминалов.

Оснащение терминала SAPFIR 800:

— цветной 15” LCD монитор с сенсорным экраном (touch-screen, 1024х768);

— универсальный моторизованный считыватель карт стандарта EMV Level, который работает с картами с магнитной полосой и с микропроцессорными картами (смарт-картами), то есть соответствует современным требованиям к банкоматам и пластиковым картам;

— банкнотоприемник (емкость кассеты 1000 банкнот);

— диспенсер банкнот от 4-х до 6 кассет;

— клавиатура EPP-EDM стандарта EMV Level 1 (с поддержкой TripleDES);

— чековый термопринтер (печать чека операции);

— сканер штрих-кода (устанавливается опционально);

— звуковая стереосистема;

— источник бесперебойного питания;

— стальной сейф с кодовым замком;

— система видеонаблюдения;

— эргономичный корпус (напольное исполнение).

Терминал обладает достаточным набором функций, позволяющим обслуживать на должном уровне практически любые пластиковые карты, как самого банка, так и сторонние. Итак, основные функции терминала следующие:

— выдача информации о состоянии счета: остаток средств на карт-счете, минивыписка (вывод на экран, распечатка чека);

— различные виды платежей: оплата услуг мобильной связи; оплата коммунальных услуг, электроэнергии, газа; оплата услуг Интернет провайдеров; погашение кредитов, обмен валюты;

— оплата по квитанциям со штрих-кодом;

— прием наличных: оплата услуг, пополнение счетов (в том числе банковских карт), погашение кредитов и прочие платежи;

— полнофункциональный банкомат при подключении к процессинговому центру;

— информационно-справочная система Info System и многие другие.

Кроме банкоматов используются POS-терминалы.

POS терминал — это аппаратные комплексы для автоматизации работы кассиров на базе фискальных регистраторов. Он может принимать карты с чип-модулем, магнитной полосой и бесконтактные карты, а также другие устройства, имеющие бесконтактный интерфейс. POS терминал может накапливать данные для их последующего анализа. POS терминал имеет интерфейс взаимодействия с пользователем для облегчения поиска нужного товара и получения его характеристик — цены, сроков годности, аннотации и т.д; формирования фискальных чеков; подсчета сдачи; выполнение различных отсчетов. POS терминалы могут продаваться только с определенными специализированными кассовыми программами. В состав POS-системы входит системный блок ПК, фискальный регистратор (ФР), POS-монитор кассира, денежный ящик, программируемая клавиатура, карт-ридер (card reader) и дисплей покупателя.

Работа банкоматов и POS-терминалов синхронизируется и управляется с помощью серверов IBM System x3500, установленных в Центральном отделении банка в г. Орле и Головном офисе Банка в Москве (рисунок 12).

Характеристики этой модели серверов следующие: обладает высокой производительностью и надежностью (Приложение Т). Это необходимо для работы в распределенных средах, когда требуется обеспечить круглосуточную доступность критически важных приложений. Платформа x3500 рассчитана на длительный срок эксплуатации: время безотказной работы сервера составляет 24 месяца, что позволяет снизить затраты на поддержку работы и обслуживание серверов.

Серверы этой модели позволяют развернуть полноценную инфраструктуру, поддерживающую большое количество приложений при меньших затратах на обслуживание (рисунок 12)

Технические характеристики серверов позволяют обеспечить полноценную и бесперебойную работу сети банкоматов и POS-терминалов банка. Необходимо заметить, что они постоянно наблюдаются и обслуживаются специалистами Банка, а при необходимости дополняются и заменяются новым оборудованием.

Анализ технической базы показал, что Филиал

Банка в полной мере обеспечен необходимым оборудованием, соответствующим современным нормам.

В Орловском Региональном Управлении используется программное обеспечение разного характера. Во-первых, это специальные банковские программы, используемые на компьютерах операционистов и кассиров; во-вторых, это программное обеспечение банковских терминалов; в третьих, это стандартное программное обеспечение, используемое на персональных компьютерах.

Рассмотрим программное обеспечение банкоматов SAPFIR 800.

На компьютеры банковских терминалов SAPFIR 800 установлено следующее программное обеспечение:

— операционная система Microsoft Windows 2000 Professional;

— базовый пакет программного обеспечения SAPFIR Payment Terminal-Exchange;

— модули платежей для различных провайдеров услуг;

— модуль регистрации клиента в системе SAPFIR SMS-Банкинг;

— модуль мониторинга и управления.

Для подключения терминала к серверу платежей необходимы сетевая карта (локальная сеть Еthernet) или модем (выделенная линия прямой связи leased line), физический протокол TCP/IP.

Система приема платежей «SAPFIR Payment SYSTEM» предоставляет клиентам все виды розничных банковских услуг (информация о состоянии банковского счета, оплата услуг с использованием банковских карт, внесение наличных, пополнение счета и т.д.) и широкий спектр рекламно-информационных услуг. Система предназначена для крупных и средних банков.

Система приема платежей строится на базе сети автоматизированных терминалов серии SAPFIR, с программным обеспечением SAPFIR.

Функции системы заключаются в следующем:

— оплата услуг мобильной связи и домашнего телефона;

— оплата коммунальных услуг, электроэнергии, газа;

— оплата услуг Интернет провайдеров, кабельного телевидения;

— погашение кредитов, переводы денежных средств с карты на карту, пополнение счета и другие операции.

Для работы программного обеспечения необходимы сервера, соответствующие определенным требованиям.

Для полноценной работы системы необходимо предустановленное программное обеспечение, которое должно присутствовать на каждом сервере и банкомате сети:

— программное обеспечение сервера платежей SAPFIR Payment SERVER;

— операционная система Microsoft Windows 2000 Server;

— базовый пакет ПО сервера платежей SAPFIR Payment SERVER;

— модули платежей для различных провайдеров услуг;

— система мобильного банкинга SAPFIR SMS-Банкинг.

Подводя итоги всему вышесказанному, отметим следующее.

В общем, «Московский Индустриальный Банк» работает на российском рынке пластиковых карт с 1999 года, и более 500 тысяч жителей России пользуются картами, эмитированными данной кредитной организацией.

Для обслуживания карт в банке функционирует собственный процессинговый центр, что позволяет в кратчайшие сроки изготавливать карты, предоставлять сервис на мировом уровне, гарантировать конфиденциальность информации по операциям с картами.

Технические и финансовые возможности ОРУ ОАО «МИнБ» позволяют держателям карт, эмитированных Банком, совершать операции с их помощью в любой валюте по всему миру.