3 РЕКОМЕНДАЦИИ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ РАБОТЫ С ПЛАСТИКОВЫМИ КАРТАМИ В ФИЛИАЛЕ ОРУ ОАО «МИНБ»

3.1 Мероприятия по оптимизации деятельности Орловского Регионального Управления в работе с пластиковыми картами

По данным Банка России, за период с 2005 по 2013 гг. количество карт, эмитированных отечественными банками, возросло более чем в 10 раз. Эмиссию и/или эквайринг карт осуществляют около 2/3 российских банков. Происходит всемирная интеграция карт в расширяющийся спектр банковских розничных услуг.

Развитие в Орловском отделении «Московского Индустриального Банка» системы пластиковых карт создало почву для дальнейшего продвижения в этом направлении.

В ходе проведенного исследования деятельности ОРУ ОАО «МИнБ» было выяснено, что в настоящее время в Банке создана техническая и организационная структура и накоплен необходимый опыт для реализации в кратчайшие сроки высоко-прибыльных финансовых проектов с использованием пластиковых карт.

По итогам выполненного анализа деятельности Орловского Регионального Управления с пластиковыми картами была разработана программа развития системы пластиковых карт Банка. Главными целями этой программы являются два взаимосвязанных аспекта:

— получение Организацией прибыли от реализации данной программы за счет привлечения новых клиентов и дополнительных средств;

— предоставление клиентам банковских услуг на мировом уровне.

Рассмотрим предложенную Программу.

Составленная нами программа развития системы пластиковых карт в Банке будет включать в себя четыре этапа:

1 этап. Получение дохода от существующих систем пластиковых карт.

Целью этого этапа является повышение доходности карточных проектов Банка на уже существующей организационной и технической базе без привлечения новых капитальных вложений.

2 этап. Развитие зарплатных проектов и международных пластиковых карт.

Целями данного этапа будут:

1) пресечение тенденции ухода крупных корпоративных клиентов в другие банки;

2) привлечение сотрудников предприятий в качестве новых клиентов банка — физических лиц;

3) дальнейшее увеличение прибыльности от программы пластиковых карт;

4) оптимизация позиции Банка на рынке международных пластиковых карт;

5) подготовка к созданию централизованной системы пластиковых карт.

Реализация второго этапа, на наш взгляд, даст дальнейшее увеличение доходности карточной программы Банка. Это подготовит Кредитную организацию к основному шагу программы — централизации предоставления финансовых услуг отделениями Банка.

3 этап. Создание централизованной системы пластиковых карт «Московского Индустриального Банка», расширение спектра услуг, предоставляемых клиентам.

На сегодняшний день клиент Филиала не является клиентом всего Банка. Он может получить ряд банковских услуг в стороннем филиале Банка. То же самое можно сказать и о пластиковых картах.

Цель этапа:

1) предоставления клиентам равного набора банковских услуг во всех офисах Банка, независимо от места открытия счета;

2) расширение набора предоставляемых услуг по пластиковой карте;

3) расширение количества точек обслуживания карт эмиссии «Московского Индустриально Банка» за счет работы в российских и международных платежных системах.

По нашему предположению, после реализации этого этапа в Банке будет создана централизованная система пластиковых карт, которая позволит ему предоставлять современный спектр услуг на финансовом рынке, а также выведет программу пластиковых карт на уровень высокодоходного бизнеса.

4 этап. Расширение позиций Банка в области пластиковых карт.

Целью данного этапа является дальнейшее развитие созданной централизованной системы и превращение ее в одно из основных направлений получения прибыли Банком.

В условиях усиления конкуренции на рынке пластиковых карт, Филиал «Орловское Региональное Управление», по нашему мнению, должен продолжать расширять дополнительные сервисы и технически совершенствовать эмитируемые карты. Необходимо активнее предлагать и продвигать на орловском рынке свои пластиковые продукты. В области, как и во всей России, есть значительный потенциал роста. Кроме стандартных методов популяризации оплаты с помощью пластиковых карт (розыгрыши призов среди пользователей карт или подарки за покупку при оплате картой), нужно будет использовать новые инструменты.

Несомненно, следует способствовать дальнейшему развитию рынка пластиковых карт: дебетовых — за счет охвата новых клиентов в корпоративном секторе и продвижения на этом рынке «зарплатных проектов», а кредитных — за счет переноса беззалоговых экспресс-кредитов из торговых точек на карточную основу.

Считаем важным выделять свои пластиковые продукты на фоне остальных банков. Для этого можно использовать распространенные способы в виде скидок в магазинах, накопление бонусных баллов и их дальнейшее использование для получения товаров и услуг. Следовательно, необходимо налаживать контакты с максимальным количеством торговых, кредитных и сервисных предприятий, наиболее часто контактирующих с населением и принимающих платежи в наличном и безналичном виде.

Так, первым шагом в этом направлении было заключение в начале 2011 года Правлением Банка договора с компанией «Трансаэро» по выпуску и обслуживанию пластиковых карт Visa Classic Transaero. Эти карты позволяют их держателям не только использовать привычные возможности пластика, но и накапливать бонусные баллы за безналичные покупки, которые впоследствии можно использовать для получения определенного рода наград от компании «Трансаэро». Кроме того, уже несколько лет существует практика, что при выпуске премиальных карт Банка (карт категории Gold), их держатель становится членом программы «CountDown», участие в которой дает ему возможность получать скидки при безналичной оплате товаров и услуг с пластиковой карты в крупнейших торговых центрах страны и мира.

Безусловно, надо продолжать внедрять карты, позволяющие держателям получать небольшой, но стабильный доход на остаток карточного счета. К таким картам относятся так называемые «социальные карты», держателями которых выступают работники бюджетных организаций, обслуживающихся на зарплатном проекте в Филиале Банка. На остаток по карте свыше определенной суммы в конце месяца начисляются проценты, что служит возможностью получать некоторый дополнительный доход.

Что касается социальных карт, о которых речь шла выше, на наш взгляд, их эмиссия могла бы стать важным этапом в совершенствовании работы пластикового отдела Орловского Регионального Управления.

Социальная реформа в России предполагает переход на предоставление льгот в денежной форме, и здесь есть большие перспективы для выпуска данного типа карт. Они могут распространяться среди отдельных групп населения (пенсионеры, военные, госслужащие, студенты и школьники).

«Московский Индустриальный Банк» имеет сильное региональное влияние в Орловской области, это позволяет сказать, что проект выпуска социальных карт вполне может быть применим и в Орле.

Заметим, что выпуск данных карт не является сверхприбыльным, так как перечисленные категории граждан меньше тратят, они скорее будут использовать пластиковую карту только для снятия наличности и в меньшей степени для осуществления платежей. Однако, реализуя данный проект, ОРУ ОАО «МИнБ» может рассчитывать на усиление своих позиций на банковском рынке и на привлечение значительного числа физических лиц на обслуживание.

Очевидно, что, по мере развития рынка, будут появляться новые возможности и услуги в рамках выпуска социальных карт, что позволит получать достаточно высокий доход в будущем.

Как и обычные карты, социальная карты могут совмещать в себе стандартную банковскую карту с различными небанковскими приложениями – транспортным, идентификационным, медицинским, пенсионным, налоговым. Именно широкая функциональность станет одной из ключевых движущих сил в развитии рынка социальных карт.

Главное преимущество социальной карты — скорость и удобство. Данный продукт может существенно облегчить жизнь и сэкономить время клиентов-держателей пластиковых карт, что, по нашему мнению, очень важно.

Одной из тенденций на рынке является популяризация карт за счет изменения их форм и дизайна. Следует использовать и эту возможность. В «Московском Индустриальном Банке», в том числе в Орловском филиале Банка, уже имеется возможность самостоятельно создавать дизайн своей карты, нужно активно рекламировать эту услугу. Кроме того, можно обеспечить получение карт меньшего, чем обычно, формата, — Visa Mini.

Обратим внимание на то, что пластиковые карты используются российскими держателями, в основном, для снятия наличных средств. По сути, это электронный кошелек, в котором мы храним деньги. Лишь небольшая часть населения расплачивается картами в магазинах, использует их для заказа и бронирования билетов и других услуг, и это замедляет развитие рынка.

Отдельное внимание стоит уделить борьбе со всевозможными мошенничествами по пластиковым картам, которые представляют собой большую проблему для всей банковской системы. Это и воровство карт и попытки их скопировать, а затем снять деньги с помощью заранее полученного пин-кода.

По данным периодической печати за последние годы количество карточных мошенничеств в России увеличилось более чем в 180 раз, а ущерб, нанесенный ими, превышает полмиллиарда рублей. Конечно, эти цифры далеки от европейских и американских, но они внушают серьезную тревогу, тем более, что случаи мошенничеств были зафиксированы и в орловских филиалах кредитных организаций. Следовательно, необходимо принимать серьезные меры для повышения безопасности обращения карт и постоянно совершенствовать защитные механизмы как на уровне отдельного банка, так и в масштабах всей банковской системы.

Используя опыт других банков, ОРУ ОАО «МИнБ» может предложить своим клиентам обезопасить себя и свои карты, заключив договор страхования. По своему назначению страхование пластиковых карт может быть включено в состав банковского страхования, так как предназначено для предоставления страховой защиты банкам и их клиентам.

Совершенствование работы с пластиковыми картами в Филиале ОРУ ОАО «МИнБ» следует проводить как в части внедрения продуктов, которые выпускаются головным офисом, так и в части разработки новых продуктов.

В Филиале ОРУ ОАО «МИнБ» возможен выпуск универсальных электронных карт, которые выпускаются головным офисом.

Универсальная электронная карта (УЭК) – карта доступа к широкому спектру электронных государственных, муниципальных услуг и коммерческих услуг и сервисов. На карте содержатся персональные данные гражданина, страховой номер индивидуального лицевого счета в системе обязательного пенсионного страхования (СНИЛС), номер полиса обязательного медицинского страхования (ОМС), данные банковского приложения, также может содержаться сертификат электронной подписи.

Основные и специальные возможности УЭК представлены в Приложении П.

Примеры услуг, которые можно получать и оплачивать (по мере введения) при помощи универсальной электронной карты приведены в Приложении Р.

При подаче заявления на карту УЭК Гражданин должен иметь с собой документ, удостоверяющий личность (паспорт гражданина Российской Федерации, свидетельство о рождении – для несовершеннолетних, не достигших возраста 14 лет). Кроме того, рекомендуется иметь при себе полис обязательного медицинского страхования, страховое свидетельство обязательного пенсионного страхования.

В филиале ОРУ ОАО «МИнБ» также можно предложить выпуск Карт MasterCard PayPass с кампусным приложением (Кампусных карт) для корпоративных клиентов.

Кампусные карты – помимо обычных функций пластиковой карты – это инструмент доступа студентов, аспирантов и преподавателей к информационным, сервисным, административным и платежным услугам в пределах образовательного учреждения.

В основе Кампусных карт используются пластиковые карты платежной системы MasterCard – MasterCard Mass (Gold) с технологией бесконтактных платежей PayPass.

Кампусные карты позволяют решать следующие задачи:

Предоставление доступа на территорию, отдельные аудитории, мероприятия и т.п.;

Предоставления доступа к внутренним информационным ресурсам, в т.ч. электронный читательский билет;

Переход на новую технологию студенческих билетов и зачетных книжек;

Контроль успеваемости студентов;

Повышение уровня обслуживания в столовых;

Выплата стипендий и зарплат и т.д.

В Филиале ОРУ ОАО «МИнБ», как и в головном офисе не используются предложения карт для студентов, а данное направление выпуска карт является перспективным и используется многими банками. В связи с этим Филиалу ОРУ ОАО «МИнБ» рекомендуется использование «Студенческих карт».

Получить ее можно будет не раньше, чем исполнится 18 лет, но для оформления достаточно паспорта и документа подтверждающего факт обучения (студенческий или зачетная книжка). Никаких документов, подтверждающих доходы, не нужно. Кредитный лимит изменяющийся (в случае своевременных выплат – увеличение), начиная от 10 тыс. рублей и доходя до 150 тыс. рублей. При этом пользоваться бесплатно кредитными средствами можно в течение 55 дней, дальше годовая ставка будет 29%. Обязательный ежемесячный платеж 5% от размера задолженности. Годовое обслуживание обойдется в пределах 200 рублей. Кроме этого, на собственные средства начисляют 3% при остатке больше 500 рублей.

Из новых продуктов Филиалу ОАО «МИнБ» можно также предложить выпуск карт с возвратом потраченных денег на счет карты.

За первую покупку по карте 10% (но не более 1000 рублей) от потраченной суммы возвращаются на счет карты. Далее при оплате покупок на счет карты возвращается 1% от потраченной суммы. А с увеличением общей суммы покупок свыше 1 000 000 рублей ставка возмещения увеличивается с 1% до 3%.

Льготный период кредитования — до 55 дней. Гибкий график погашения кредита: в полном объеме, минимальными платежами или фиксированными суммами в рамках предложения банка «Плати равными частями».

Единая процентная ставка — 29% годовых — действует на оплату покупок и снятие наличных.

Из новых продуктов Филиалу ОРУ ОАО «МИнБ» можно предложить выпуск предоплаченных карт.

Рекомендуемые особенности предоплаченной карты

Номинал карты до 15 000 рублей, определяется при покупке клиентом самостоятельно

Срок действия карты – до 1 года

Дополнительные карты не выпускаются

Владельцу карты могут быть доступны: скидки и специальные предложения от международной платежной системы Visa.

Операции по карте:

— Безналичная оплата товаров и услуг в России и за границей,

— Оплата товаров и услуг в Интернете,

— Покупки в магазинах с помощью предоплаченной карты.

Оплата предоплаченной картой в магазинах происходит так же, как оплата любой другой банковской картой: владелец должен поставить свою подпись на обратной стороне карты на полосе для подписи и предъявить карту кассиру.

Покупки в Интернете с помощью предоплаченной карты

Для совершения покупок в российских и зарубежных интернет-магазинах владельцу карты понадобится указать 16-ти-значный номер карты с лицевой стороны, 3х-значный CVV2-код, указанный на обороте карты, и свои имя и фамилию латинскими буквами (как в заграничном паспорте).

Итак, подводя итог вышесказанному, отметим, что совершенствование операций по внедрению и обслуживанию пластиковых карт состоит, в основном, в том, чтобы своевременно отслеживать новые тенденции на рынке пластиковых карт, оценивать их состоятельность и целесообразность, а затем активно внедрять. Требуется если не лидерство, то хотя бы присутствие в тройке лидеров по развитию в Орловской области и Орле. По нашему мнению, это позволит привлекать большое количество новых клиентов и удерживать старых, предлагая им все более удобные условия сотрудничества и новые программы, как сервисные, так и кредитные.

3.2 Разработка предложений по улучшению организации обслуживания банковскими картами в филиале ОРУ ОАО «МИнБ»

Исследования показывают, что одна из основных проблем, возникающих перед кредитными организациями на рынке банковских карт, — это привлечение предприятий торговли к обслуживанию операций с банковскими картами. Магазины и предприятия сферы обслуживания зачастую отказываются принимать при оплате товаров и услуг платежные карты, в том числе из-за нежелания повышать прозрачность своего бизнеса, нести дополнительные затраты на оборудование, платить торговую комиссию, обучать персонал.

На современном экономическом этапе пластиковые карты становятся важным инструментом вовлечения денежных средств населения в экономический оборот, позволяющим снизить дефицит инвестиционных ресурсов в стране, активизировать деятельность ряда отраслей (прежде всего торговли, сферы услуг), а для предприятий – эффективным средством оптимизации своей деятельности, снижения расходов и привлечения клиентов.

Банки получают дополнительные возможности пополнения своей ресурсной базы, расширения круга клиентов, что увеличивает их возможности по кредитованию населения и реального сектора экономики, способствует снижению стоимости кредитов [40, с. 41].

Надо понимать, что в 2015 году рынок пластиковых карт в России продолжит свое развитие. Во-первых, он, безусловно, акцентируется на рынке кредитных карт, так как рынок дебетовых уже близок к насыщению. Во-вторых, чтобы привлечь к использованию пластиковых карт новых клиентов, Орловский филиал «Московского Индустриального Банка» будет вынужден расширять терминальную сеть, а также активно развивать дополнительные сервисы. Увеличивать объем эмиссии без наличия адекватной сети обслуживания пластиковых карт бесполезно.

Неразвитость терминальной сети в организациях торговли и услуг также серьезно сдерживает развитие орловского рынка пластиковых карт. Поэтому к факторам, способствующим развитию пластикового бизнеса, можно отнести расширение инфраструктуры обслуживания карт, рост доходов населения, увеличение предложений со стороны банков и повышение финансовой грамотности населения. Об этом уже говорилось ранее.

Перспективным направлением является расширение сети магазинов и сервисных точек, дающих льготы и скидки держателям карточек Банка.

Необходимо использовать классическую дисконтную схему, широко практикуемую за рубежом. Основой заинтересованности предприятий торговли служит возможность предоставления новых услуг на уровне мировых стандартов и использования торговых знаков карточных компаний для повышения престижа магазина. Магазин теряет несколько процентов от суммы покупки, однако этой покупки могло не быть, то есть карта выступает стимулом повышения скорости товарооборота. Уменьшение инкассируемых сумм повышает защищенность предприятия от криминальных элементов, а продавцов — от приема фальшивых купюр.

Кроме того, владельцам банковских карт может быть предоставлен целый ряд скидок в туристических агентствах, в кассах авиабилетов, при аренде автомобиля, в ресторанах, спортивных клубах, салонах красоты и так далее. Такая возможность существует и ее необходимо активно реализовывать.

Мы считаем, что для качественной и эффективной работы отдела по работе с пластиковыми картами ОРУ ОАО «МИнБ» необходимо разнообразить спектр банковских продуктов и услуг, каналы и устройства проведения дистанционных платежных операций, повышать мобильность, уровень сервиса и заинтересованность всех участников расчетов. Также отделу по работе с пластиковыми картами необходимо поддерживать на достаточно высоком уровне систему управления рисками, обеспечивать эффективность, надежность и безопасность платежных систем, а также разрабатывать и внедрять новые формы и схемы безналичных расчетов с использование унифицированных платежных и кредитных инструментов.

Таким образом, для обеспечения конкурентоспособности, улучшения сервиса и увеличения клиентской базы отделу по работе с пластиковыми картами ОРУ ОАО «МИнБ» необходимо:

а) стремиться перейти от магнитных карт к выпуску карт на основе микропроцессора;

б) осуществлять инвестиции на развитие инфраструктуры обслуживания пластиковых карт;

в) производить выпуск пластиковых карт ОРУ ОАО «МИнБ» с различными банковскими и не банковскими приложениями;

г) более активно внедрять социальные карты;

г) проводить работы по информированности населения о привлекательности чиповых карт по сравнению с магнитными, независимо от их более высокой стоимости.

На наш взгляд, наиболее выгодным и целесообразным улучшением эффективности деятельности отдела по работе с пластиковыми картами ОРУ ОАО «МИнБ» является установка ряда банкоматов, оказывающих возмездные услуги населению, имеющему обязательства перед бюджетом по сбору платежей (госпошлина, штрафы, налоги).

На основании успешности применения данного типа банкоматов в других регионах Российской Федерации, можно предположить что, спрос на данную услугу будет достаточным для того, чтобы применение данного типа банкоматов было экономически эффективным.

Анализ инновационного проекта можно проводить по различным направлениям, оценивая как использование отдельных видов экономических ресурсов, так и результаты инновационной деятельности кредитной организации в целом.

Проведем анализ экономической эффективности внедрения данного вида услуг в городе Орле. Для этого рассчитаем оптимальную сумму затрат, требуемых для приобретения и установки банкомата, подразделив их на группы в таблице 14.

Таблица 14 — Затраты, необходимые для установки и обслуживания банкомата

| Вид затрат | Сумма |

| КАПИТАЛЬНЫЕ | |

| затраты на покупку банкомата, затраты на доставку банкомата в банк, затраты на оформление в соответствии со стандартами банка (покраска, наклейки и т.п.) |

750 850 руб.

|

| УСТАНОВОЧНЫЕ | |

| затраты на доставку банкомата к месту установки, затраты на монтаж банкомата на месте, затраты на подключение к линиям связи и прочие |

7700 руб.

|

| ОПЕРАЦИОННЫЕ | |

| арендная плата, оплата канала связи, оплаты электроэнергии, услуги инкассации, расходные материалы, ремонт и текущее обслуживание банкомата |

9335 руб./мес.

|

| НАКЛАДНЫЕ | |

| амортизация банкомата | 6 321 руб./мес. |

|

ИТОГО:

|

15 656 руб./мес. |

Проанализировав данные таблицы, можно отметить, что для покупки и установки банкомата необходимо 758550 руб. Эта сумма включает в себя затраты на приобретение банкомата (98,87 % от общей суммы), затраты на установку и монтаж банкомата (0,2 % от общей суммы расходов), затраты на подключение к линиям связи и прочие затраты (0,09 % и 0,66 % от общей суммы).

Следует отметить, что сумма ежемесячного обслуживания банкомата составляет 15585 руб. Наибольшую долю затрат составляют амортизационные отчисления 6250 руб. (40,1 %), арендная плата за размещение банкомата 5000 руб. (32,08 %), затраты на услуги инкассации и ремонт/обслуживание банкомата составляют 2000 руб. (12,83 %) и 1500 руб. (9,62 %) от общей суммы ежемесячных расходов.

Также к расходам на ежемесячное обслуживание банкомата относятся: оплата канала связи 500 руб. (3,2 %), расходные материалы 200 руб. (1,28 %), оплата электроэнергии в соответствии с действующими тарифами 135 руб. (0,87 %).

Таким образом, можно отметить, что ежемесячное обслуживание внедряемого продукта складывается, в основном, из амортизационных отчислений и арендной платы, остальные виды затрат незначительны по сравнению с ними.

Вторым этапом внедрения инновационного продукта после расчета всех затрат является расчет сумм дохода, получаемых с банкомата, оказывающего возмездные услуги населению, имеющему обязательства перед бюджетом по сбору платежей населения (госпошлина, штрафы, налоги). Проанализировав рыночный спрос на подобный вид услуг, можно предположить, что величина платежей на пользование банкоматом составит от 2 000 до 5 000 единиц в месяц. Комиссию на данный вид услуги возьмем из расчета среднерыночной величины в 30 рублей с одного платежа в независимости от его суммы. Однако с данной комиссии будет взиматься налог на добавленную стоимость, который на данный момент в РФ составляет 18%.

С учетом вычета налога, с одного платежа будет оставаться сумма равная 25,5 рублей. Теперь можем рассчитать доход банкомата за один месяц при разном количестве платежей в таблице 15.

Таблица 15 — Доходность банкомата при различном объеме платежей в месяц

| Предпо-лагаемое количество платежей, шт. | 1000 | 1500 | 2000 | 2500 | 3000 | 3500 | 4000 | 4500 | 5000 |

| Ожидаемый доход, руб. | 25500 | 38250 | 51000 | 63750 | 76500 | 89250 | 102000 | 114750 | 127500 |

Таким образом, можно сказать, что при данной комиссии и среднем количестве платежей 3500 шт., доходность устанавливаемого банкомата без учета ежемесячных расходов составляет 89 250 рублей в месяц.

Ключевым критерием привлекательности любого проекта, продукта является скорость возврата вложенного капитала. Именно период окупаемости позволяет инвестору сравнить различные варианты развития бизнеса и выбрать тот продукт, который в наибольшей степени соответствует его стратегии и финансовым возможностям.

Логично предположить, что чем быстрее устанавливаемый терминал окупит первоначальные затраты, тем раньше он начнет приносить прибыль и тем большей будет ее совокупная величина.

Период окупаемости представляет собой срок, рассчитанный со дня начала реализации продукта и осуществления первых инвестиционных затрат до момента, когда разность между накопленной суммой чистой прибыли и объемом произведенных инвестиционных затрат приобретет положительное значение, то есть будет достигнута точка безубыточности.

Имея данные по доходности банкомата, по ежемесячным затратам, возможно рассчитать срок его окупаемости, с учетом капитальных, установочных и постоянных затрат. Срок окупаемости рассчитывается по формуле:

, где PBP — срок окупаемости проекта; ДП — денежный приток за 1 период; А – амортизация.

Таблица 16 — Срок окупаемости банкомата, оказывающего возмездные услуги населению

| Предполагаемое количество платежей, шт. | |||||||||

| 1000 | 1500 | 2000 | 2500 | 3000 | 3500 | 4000 | 4500 | 5000 | |

| Ожидаемый доход, руб. | 25500 | 38250 | 51 000 | 63750 | 76500 | 89250 | 102000 | 114750 | 127500 |

| Расходы по проекту, руб. | 767 885 | 767 885 | 767 885 | 767 885 | 767 885 | 767885 | 767885 | 767885 | 767885 |

| Срок окупаемости проекта, мес. | 30 | 20 | 15 | 12 | 10 | 8,5 | 7,5 | 6,7 | 6 |

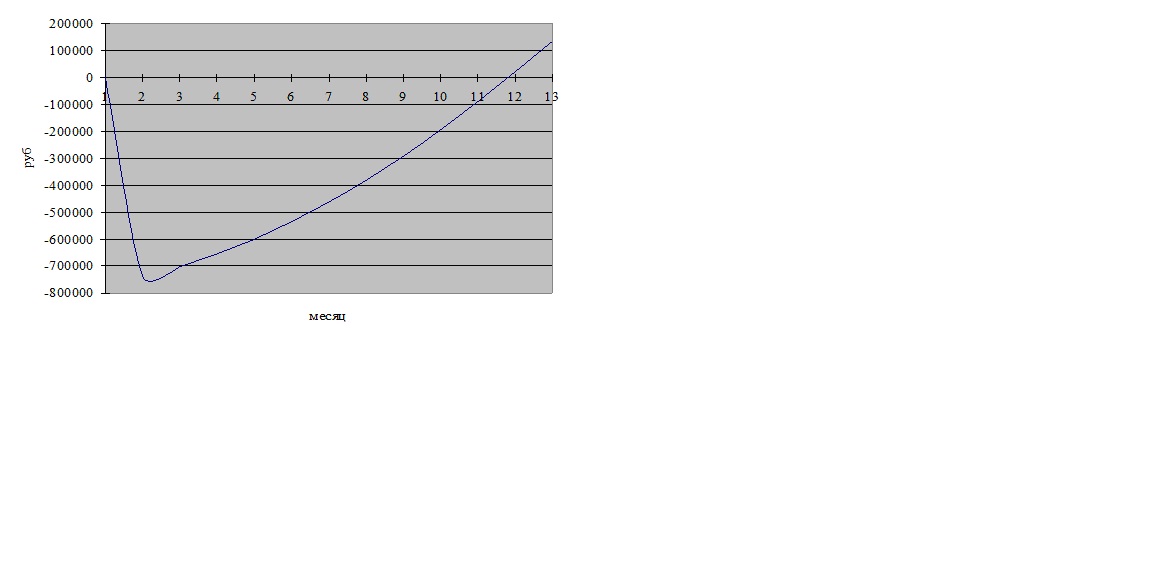

Проанализировав данные Таблицы 16, можно сделать вывод о том, что при максимальном количестве 5000 платежей в месяц, срок окупаемости устанавливаемого терминала составит всего около 6 месяцев.

Проанализировав данные таблицы и приведенной выше диаграммы, можно сделать вывод, что в целом все рассчитанные показатели доказывают высокую привлекательность с инвестиционной точки зрения.

В целом, проект способен в короткие сроки обеспечить возврат инвестиций и в дальнейшем иметь прибыль, часть которой при действительно эффективном расположении, можно направить на установку последующих банкоматов, принимающих подобные платежи в пользу бюджета.

Орловское Региональное Управление уже осуществляет установку и прием платежей по терминальным устройствам такого типа. Тем не менее, их количество следует постоянно увеличивать в связи с возростающими потребностями населения на данный вид услуги и в связи с получением Банком от установки таких «мобильных» автосберкасс стабильного дохода.

На сегодняшний день существует большое количество кредитных организаций, каждая из которых занимает определенную нишу на рынке предоставляемых ими услуг, в связи с этим внедрение любого инновационного проекта необходимо для увеличения клиентской базы банка, а также достижения цели – максимизация прибыли.

В условиях обострившейся конкуренции на рынке розничных услуг, банки и платежные системы стали больше внимания уделять повышению качественных характеристик своих продуктов, стимулируя клиентов совершать покупки с использованием карт, в том числе путем предоставления овердрафта по счетам для расчетов с использованием платежных карт. И банки ищут новые пути завоевания рынка.

В результате проведенной работы были предложены мероприятия по совершенствованию операций с банковскими пластиковыми картами в Орловском Управлении «Московского Индустриального Банка»:

1) расширение масштабов услуги – «мобильный банк», позволяющей иметь оперативный доступ к информации по банковскому счету с помощью мобильного телефона;

2) развитие системы Интернет-банкинг, позволяющей достаточно активно расширять спектр банковских услуг, предоставляемых им своим клиентам;

3) расширение овердрафтного кредитования по пластиковым картам.

Каждое из предложенных направлений предполагает высокое качество продуктов и услуг, их постоянный мониторинг, повышение уровня сервиса за счет оптимизации банковских процедур и роста культуры обслуживания, системную разработку новых банковских продуктов и услуг для максимального удовлетворения потребностей клиента.

Для эффективной работы соответствующим службам Филиала «Московского Индустриального банка» необходимо проводить регулярный мониторинг спроса на пластиковые карты, выявлять сегмент потребителя, где спрос на них наиболее высок, и работать с этим сегментом в усиленном режиме. Реализация в практической деятельности Орловского филиала ОАО «Московский Индустриальный Банк» вышеизложенных предложений позволит ему обеспечить дальнейшее развитие в области повышения эффективности пластикового бизнеса. Однако, одних мер на уровне Банка недостаточно. Создается необходимость улучшения коньюнктуры рынка пластиковых карт на государственном уровне.

Для создания общих оптимальных условий развития рынка пластиковых карт в России необходимо предпринять следующие меры:

1) совершенствование законодательной базы в сфере денежно–кредитной политики;

2) усиление стимулов инвестиционной активности;

3) совершенствование налоговой системы;

4) снижение инфляции и проведения политики сдерживания цен;

5) внедрение и совершенствование электронного денежного обращения;

6) развитие и применение широкого спектра форм безналичного обращения;

7) усиление контроля над законностью наличного и безналичного оборота.