Видами страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством являются следующие выплаты:

— пособие по временной нетрудоспособности;

— пособие по беременности и родам;

— единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

— единовременное пособие при рождении ребенка;

— ежемесячное пособие по уходу за ребенком;

— социальное пособие на погребение.

Выплаты, назначаемые сотрудникам по временной нетрудоспособности, по беременности и родам, а также по уходу за ребенком, рассчитываются исходя из среднего заработка. Его определяют за последние 12 календарных месяцев, предшествующих месяцу болезни (травмы) либо отпуска по беременности и родам или по уходу за ребенком. Средний заработок формируется из доходов, облагаемых взносами в ФСС согласно Федеральному закону от 24.07.2009 N 212-ФЗ.

Порядок расчета пособий по временной нетрудоспособности регулируется Положением об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам гражданам, подлежащим обязательному социальному страхованию, утвержденным Постановлением Правительства Российской Федерации от 15 июня 2007 г. N 375.

Стандартная схема расчета пособия по временной нетрудоспособности выглядит следующим образом:

— сначала определяется страховой стаж работы сотрудника, представившего листок временной нетрудоспособности. Если этот стаж меньше шести месяцев, расчет среднего заработка не производится, а размер пособия определяется исходя из МРОТ и количества дней временной нетрудоспособности в соответствующем календарном месяце;

— если страховой стаж работы превышает шесть месяцев, но не превышает восьми лет, определяется продолжительность страхового стажа;

— рассчитывается средний заработок работника за последние 12 месяцев работы. Если продолжительность работы в данной организации менее 12 месяцев, используется другой (фактический) период работы;

— исчисляется размер пособия исходя из размера среднего заработка с учетом ограничений, установленных действующим законодательством.

Положения, касающиеся начисления и выплаты пособий по уходу за ребенком, закреплены в Законе № 81-ФЗ.

Для лиц, которые перед заболеванием, отпуском по беременности и родам или по уходу за ребенком не работали, будут приниматься во внимание выплаты за последние 12 месяцев перед предыдущим страховым случаем [5, ст14].

Среднедневной заработок равен частному от деления суммы доходов, включаемых в базу по взносам в ФСС за 12 месяцев, предшествующих страховому случаю, на число календарных дней данного периода [5, ст14].

При этом величина, исходя из которой исчисляются пособия по временной нетрудоспособности и по беременности и родам, не должна превышать 1/730 предельной базы по страховым взносам [5, ст14, п.п.1.1]. Поскольку в 2015 г. такая база равна (568 000 + 624 000) руб., среднедневной заработок для расчета обозначенных выплат не может быть более 1632,88 руб.

В 2015 году максимальная величина пособия по временной нетрудоспособности за полный календарный месяц — 65 330 руб. [5, ст.7], а по беременности и родам – 228 603,20 (1632,88 * 140дней) [5, ст.11]. Если предельную базу за два предыдущих года разделить на 730 месяцев, получится 1632,88 руб. — (568 000 + 624 000) руб. : 730 дн..

Размер выплат по временной нетрудоспособности зависит от страхового стажа [5, ст.7]. Если стаж восемь и более лет, сотрудник получает пособие в размере 100% среднего заработка, от пяти до восьми лет — 80%, от шести месяцев до пяти лет — 60%.

При менее чем полугодовом стаже исходят уже из МРОТ [5, ст.7], то есть из 5 965 руб. в месяц. То же самое касается пособия по беременности и родам, однако женщине, проработавшей хотя бы полгода, пособие рассчитывается уже из 100% среднего заработка.

Статьей 1 Закона N 180-ФЗ были определены источники финансирования выплат пособий по временной нетрудоспособности в зависимости от того, кем осуществляются выплаты, и от вида выплат:

1) если пособие выплачивается организацией, являющейся источником выплат физическим лицам по трудовым договорам [2, ст.235], за первые три дня временной нетрудоспособности пособие выплачивается за счет средств работодателя, а за остальной период начиная с четвертого дня временной нетрудоспособности — за счет средств Фонда социального страхования Российской Федерации. В перечень источников выплат, указанных в п. 1 ст. 235 НК РФ, также включены индивидуальные предприниматели и физические лица, но для них действующим законодательством установлен особый порядок выплаты пособий по временной нетрудоспособности. Также не подпадают под общий порядок выплаты пособий организации, использующие специальные налоговые режимы.

Согласно ст. 99 ТК РФ сверхурочная работа — это работа, выполняемая работником по инициативе работодателя за пределами установленной для работника продолжительности рабочего времени: ежедневной работы (смены) (напомним, нормальная продолжительность рабочего времени составляет 40 часов в неделю), а при суммированном учете рабочего времени — сверх нормального числа рабочих часов за учетный период. В последнем случае учетный период не может превышать одного года [1, ст.104].

По общему правилу работника можно привлечь к сверхурочной работе только с его письменного согласия и с учетом мнения выборного органа первичной профсоюзной организации (при его наличии).

Оплата сверхурочной работы производится в порядке, установленном ст. 152 ТК РФ: за первые два часа работы — не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно. Отметим, что сверхурочная работа должна быть оплачена в повышенном размере независимо от того, соблюден ли порядок привлечения к таким работам.

Статьей 154 Трудового кодекса РФ установлено, что каждый час работы в ночное время оплачивается в повышенном размере по сравнению с работой в нормальных условиях, но не ниже размеров, установленных законами и иными нормативными правовыми актами. Минимальный размер повышения оплаты труда за работу в ночное время установлен Постановлением Правительства РФ от 22 июля 2008 г. N 554 «О минимальном размере повышения оплаты труда за работу в ночное время». Эта величина составляет 20% от часовой тарифной ставки (оклада за час) за каждый час работы в ночное время. А конкретные размеры повышения устанавливаются работодателем с учетом мнения представительного органа работников, коллективным или трудовым договором.

В ст. 96 Трудового кодекса РФ. В частности, там сказано, что это время с 22 до 6 часов.

Выходной день, то есть еженедельный непрерывный отдых, — это время, в течение которого работник свободен от исполнения трудовых обязанностей и которое он может использовать по своему усмотрению.

Продолжительность еженедельного непрерывного отдыха (выходные дни) не может быть менее 42 часов.

Нерабочие праздничные дни устанавливаются на всей территории Российской Федерации и распространяются на все категории работников независимо от режима работы. Нерабочие праздничные дни перечислены в ст. 112 Трудового кодекса РФ.

Труд в выходные и нерабочие праздничные дни оплачивается в повышенном размере.

В соответствии со ст. 153 Трудового кодекса РФ работа в выходной и нерабочий праздничный день оплачивается не менее чем в двойном размере:

— сдельщикам — не менее чем по двойным сдельным расценкам;

— работникам, труд которых оплачивается по дневным и часовым ставкам, — в размере не менее двойной дневной или часовой ставки;

— работникам, получающим месячный оклад, — в размере не менее одинарной дневной или часовой ставки сверх оклада, если работа в выходной и нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы.

Перечень оснований и размеров удержаний из заработной платы регулируется ст. ст. 137 и 138 Трудового кодекса РФ.

В ст. 137 Трудового кодекса РФ перечислены удержания, производимые работодателем в свою пользу в счет погашения задолженности перед ним работника:

— для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

— для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

— для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простоя;

— при его увольнении до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Однако при увольнении по основаниям, которые с точки зрения законодателя являются уважительными и которые перечислены в данном пункте, удержание за неотработанные дни отпуска не производится.

Перечисленные удержания работодатель вправе произвести, если работник не оспаривает их основания и размера и если не истек месячный срок, установленный для добровольного возвращения сумм. Если хотя бы одно из этих условий не соблюдено, то есть если работник оспаривает удержание или месячный срок истек, то работодатель теряет право на бесспорное взыскание сумм и оно может быть осуществлено только в судебном порядке.

Кроме того, удержания из заработной платы производятся для погашения обязательств работника перед государством (налоги, штрафы) и перед третьими лицами (алименты, выплаты по исполнительным листам). Но само удержание во всех случаях осуществляет работодатель, поскольку он начисляет и выплачивает заработную плату.

По общему правилу, изложенному в ст. 138 Трудового кодекса РФ, удержания из заработной платы, производимые работодателем в силу предоставленных ему прав, не могут превышать 20% от заработной платы, причитающейся работнику (за вычетом НДФЛ).

Другие правила действуют при удержаниях из заработной платы по исполнительным документам. В соответствии с Федеральным законом от 2 октября 2007 г. N 229-ФЗ «Об исполнительном производстве» с должника не может быть удержано более 50% от заработной платы и иных доходов до полного погашения взыскиваемых сумм.

Эти ограничения размера удержаний не применяются при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением. В этих случаях размер удержания из заработной платы и иных доходов должника-гражданина не может превышать 70% от заработной платы [1, ст.138].

Основное бремя по начислению и перечислению в бюджет налога на доходы физических лиц лежит на налоговых агентах.

Пункт 1 ст. 226 Налогового кодекса РФ причисляет к налоговым агентам российские организации, индивидуальных предпринимателей и постоянные представительства иностранных организаций в РФ, от которых или в результате отношений с которыми налогоплательщик получил доходы.

Исчисление сумм и уплата налога производятся в отношении всех доходов гражданина, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со ст. ст. 214.1, 227 и 228 Налогового кодекса РФ.

Доходы граждан уменьшаются на налоговые вычеты. Их четыре вида: стандартные [2, ст.218], социальные [2, ст.219], имущественные [2, ст.220] и профессиональные [2, ст.221].

На налоговых агентов возложена обязанность по предоставлению только стандартных и профессиональных налоговых вычетов. За остальными вычетами граждане должны обращаться в налоговые органы.

Стандартные налоговые вычеты предоставляются гражданам только с тех доходов, которые подлежат налогообложению по налоговой ставке 13%.

Если гражданин в течение налогового периода имеет право одновременно более чем на один из стандартных налоговых вычетов, установленных пп. 1 — 3 п. 1 ст. 218 Налогового кодекса РФ, то ему предоставляется лишь один из указанных вычетов, но максимальный по размеру.

При этом если налогоплательщик имеет право на вычет в размере 3 тыс. или 500 руб., то эти вычеты ему предоставляются без ограничения дохода, полученного в течение года.

Лицам, не имеющим права на вычеты в 3 тыс. и 500 руб., но имеющих детей налогооблагаемая база по НДФЛ уменьшается ежемесячно в следующих размерах: 1 400 рублей — на первого ребенка; 1 400 рублей — на второго ребенка; 3 000 рублей — на третьего и каждого последующего ребенка; 12 000 рублей — на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы; налоговый вычет за каждый месяц налогового периода распространяется на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах: 1 400 рублей — на первого ребенка; 1 400 рублей — на второго ребенка; 3 000 рублей — на третьего и каждого последующего ребенка; 6 000 рублей — на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Единственному родителю, опекуну или попечителю, приемному родителю налоговый вычет на содержание детей предоставляется в двойном размере. Предоставление этого налогового вычета одиноким родителям прекращается с месяца, следующего за месяцем их вступления в брак.

Уплата налога за счет средств налоговых агентов не допускается.

Ставка НДФЛ, применяемая в отношении доходов в виде материальной выгоды, полученной от экономии на процентах за использование физическим лицом целевых займов (кредитов), полученных от кредитных и иных организаций и фактически израсходованных на строительство и приобретение жилья, составляет 13%.

К отчислениям на социальные нужды относят страховые взносы во внебюджетные фонды и взносы на страхование от несчастных случаев на производстве и профзаболеваний. Начисление страховых взносов регулирует Федеральный закон от 24 июля 2009 г. N 212-ФЗ. Все работодатели признаются плательщиками страховых взносов.

Объектом обложения страховыми взносами признаются выплаты в пользу физических лиц, осуществляемые на основании следующих видов договоров:

— трудового договора;

— гражданско-правового договора на выполнение работ, оказание услуг (за исключением выплат в пользу индивидуальных предпринимателей, адвокатов и нотариусов);

— договора авторского заказа;

— договора об отчуждении исключительного права на произведения науки, литературы, искусства;

— издательского лицензионного договора;

— лицензионного договора о предоставлении права использования произведения науки, литературы, искусства.

За базу для начисления страховых взносов принимается сумма выплат и иных вознаграждений в пользу физических лиц, начисленная за расчетный период, каковым признается календарный год. База для начисления страховых взносов определяется отдельно в отношении каждого физического лица нарастающим итогом с начала расчетного периода по истечении каждого календарного месяца.

Страховые взносы начисляются не только на выплаты в денежной форме, но и на натуральную оплату в виде товаров (работ, услуг).

Общая величина годовой базы в 2015 году, на которую начисляются взносы, ограничена максимальной суммой. Согласно ч. 4 ст. 8 Закона N 212-ФЗ взносы начисляются до тех пор, пока величина базы для начисления взносов с начала расчетного периода (года) не достигнет 711 000 руб. (ПФР) и 670 000 руб. (ФСС). На суммы выплат, превышающих эту величину, страховые взносы уже не начисляются.

В 2015 г. суммарная ставка всех взносов для организаций, находящихся на общем режиме налогообложения, составляла 30%. В процентном соотношении распределение страховых взносов по фондам приведено в табл. 1.

Таблица 1 Распределение страховых взносов по фондам

|

Пенсионный |

ФСС РФ |

ФФОМС РФ |

Итого (суммарная |

| 22% | 2,9% | 5,1% | 30% |

Суммы страховых взносов в Пенсионный фонд РФ – по тарифу 22 процента. Начиная с расчетного периода 2015 года, страховые взносы на ОПС следует перечислять в ПФР одним платежным поручением без распределения взносов на финансирование страховой и накопительной части трудовой пенсии. При этом КБК указываете тот, который предусмотрен для платежей, зачисляемых на выплату страховой части трудовой пенсии. Такие положения содержатся в новой статье 22.2 Закона № 167-ФЗ в ФФОМС – по тарифу 5,1 процента.

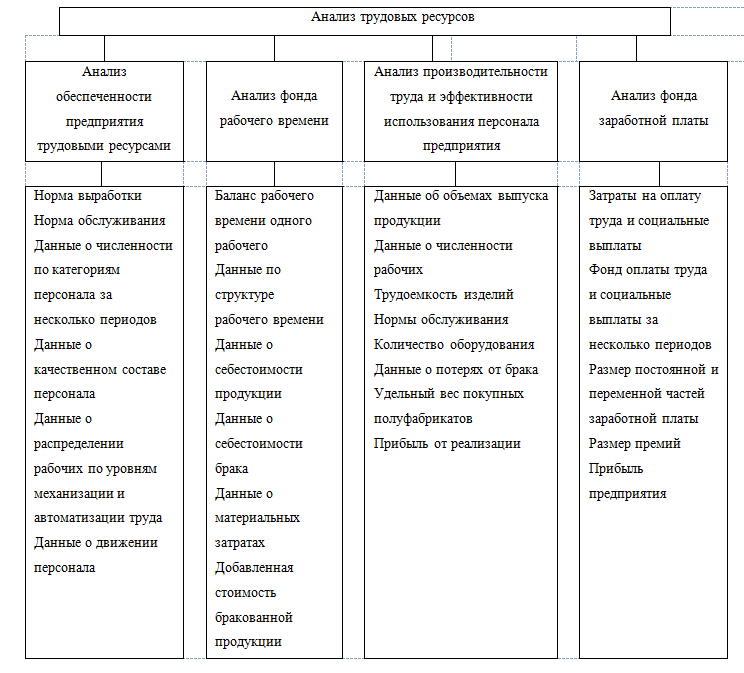

1.3. Значение и информационная база экономического анализа в управлении трудовыми ресурсами

Одним из основных разделов анализа деятельности предприятия является исследование трудовых ресурсов.

Достаточная обеспеченность предприятия необходимыми трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов выпускаемой продукции и повышения эффективности производства. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, продуктивность использования оборудования, машин, механизмов и, как результат, объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Выявлению и мобилизации резервов способствует экономический анализ, в процессе которого изучаются:

— обеспеченность предприятия и его структурных подразделений трудовыми ресурсами в целом, а также по категориям, профессиям, квалификации;

— текучесть кадров;

— уровень и динамика производительности труда;

— использование рабочего времени;

— рациональность формирования и использования фонда оплаты труда.

От эффективности использования труда во многом зависят показатели объема производства продукции, уровень себестоимости и качества выпускаемой продукции, получаемый финансовый результат, а в конечном счете, и экономический потенциал хозяйствующего субъекта.

Основные задачи анализа использования трудовых ресурсов состоят в том, чтобы наиболее точно оценить выполнение установленных заданий и выявить резервы дальнейшего роста производительности труда и экономного расходования фонда заработной платы, увеличения производства продукции.

Объектом анализа трудовых ресурсов на уровне предприятия является совокупность количественных и качественных показателей, измеряющих эффективность применения живого труда.

Экономический потенциал страны, национальное богатство и качество жизни определяются главным образом состоянием трудовых ресурсов, уровнем развития трудового и человеческого потенциала. В связи с этим анализ трудовых ресурсов особенно актуален в условиях рыночной экономики. В ходе его проведения оцениваются возможности для наращивания темпов расширенного воспроизводства, осуществляется систематический контроль за образованием и использованием фонда заработной платы, рациональным расходованием денежных средств, направляемых на оплату, соблюдением штатной дисциплины, соответствием размера оплаты труда работников прожиточному минимуму.

В связи с этим при анализе использования трудовых ресурсов следует обратить внимание на правильную оценку соблюдения установленного лимита численности работающих, итогов выполнения установленных заданий и темпов роста выработки одного работника и одного работающего, использования рабочего времени, влияния дневных и сменных простоев на производительность труда и объем продукции.

Цель проведения подобного анализа — выявление резервов трудовых ресурсов, более полное и эффективное их применение. При этом под эффективностью понимается ситуация, когда отдача от использования ресурсов превышает их стоимость.

В процессе осуществления любого экономического анализа деятельности предприятия решающую роль играет информация (см. рис. 2).

Информационной базой для проведения анализа трудовых ресурсов служат действующие законодательные и нормативные акты, а также бухгалтерская и статистическая отчетность предприятия по труду и заработной плате, оперативная отчетность цехов, служб, подразделений и другая отчетность, связанная с трудовыми ресурсами.

Для осуществления информационного обеспечения управления предприятием необходимо использовать методы экономико-статистического анализа в целях выявления реальной картины развития, как самого предприятия, так и использования ресурсной базы, в частности трудовых ресурсов.

При проведении комплексного анализа использования трудовых ресурсов рассматривают следующие показатели:

— обеспеченность предприятия трудовыми ресурсами;

— характеристика движения рабочей силы;

— социальная защищенность членов трудового коллектива;

— использование фонда рабочего времени;

— производительность труда;

— анализ фонда заработной платы;

— анализ эффективности использования фонда заработной платы.

Трудовые ресурсы предприятия являются главным ресурсом каждого предприятия, от качества и эффективности использования которого во многом зависят результаты деятельности предприятия и его конкурентоспособность. Трудовые ресурсы приводят в движение материально-вещественные элементы производства, создают продукт, стоимость и прибавочный продукт в форме прибыли. Отличие трудовых ресурсов от других видов ресурсов предприятия заключается в том, что каждый наемный работник может отказаться от предложенных ему условий и потребовать изменения условий труда и модификации неприемлемых, с его точки зрения, работ, переобучения другим профессиям и специальностям, может, наконец, уволиться с предприятия по собственному желанию. Организованные в профсоюзы трудовые ресурсы выступают в качестве субъекта переговоров с администрацией об условиях труда и его оплаты при заключении коллективных договоров на предприятии.

Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, и как результат объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

В заключении необходимо отметить, что в условиях нестабильности экономики внедрение новых технологий, освоение производства конкурентоспособной продукции, сокращение рыночного спроса на производимые товары и услуги может привести к уменьшению численности персонала, как по отдельным категориям, так и по всему составу. Поэтому определение реальной потребности в рабочей силе и прогноз ее изменения должны стать основой совершенствования управления персоналом на предприятиях.

Глава 2. Организация и ведение расчетов с персоналом по оплате труда в ОАО «Пензахолод»

2.1. Краткая экономическая характеристика предприятия

Открытое акционерное общество «Пензахолод» (Сокращенное название – ОАО «Пензахолод») основано в 1962 году и в данный момент считается одним из лидирующих предприятий на рынке оптовой торговли замороженными продуктами питания в г. Пензе и области.

Юридический адрес ОАО «Пензахолод» — 440015, г. Пенза, ул. Совхозная, д.15.

Предприятие зарегистрировано в налоговых органах и внесено в Единый государственный реестр юридических лиц. Свидетельство о постановке на учет в налоговых органах, выданное ОАО «Пензахолод», приведено в прил. 1. Копия свидетельства о присвоении ОГРН предприятию ОАО «Пензахолод» приведено в прил. 2.

Единственным учредительным документом ОАО «Пензахолод» является Устав прил. 3.

Уставный капитал предприятия составляется из номинальной стоимости акций, приобретенных акционерами, и определяет минимальный размер имущества общества, гарантирующий интересы его кредиторов. Все акции ОАО «Пензахолод» — именные с регистрацией их держателей в специальном реестре.

Уставный капитал ОАО «Пензахолод» равен 100 000 руб. и разделен на 1000 акций номинальной стоимостью 100 руб. каждая. Величина уставного капитала не менялась с момента создания общества.

Высшим органом управления акционерного общества является собрание акционеров. Оно определяет основные направления долгосрочной стратегии предприятия, порядок и условия его ликвидации, а также избирает или назначает руководство компании (совет директоров), которое фактически и выполняет функции главного управленческого органа.

Основные функции исполнительного органа заключаются в принятии решений по развитию фирмы, реализации продукции, текущим расходам. Ответственность за деятельность предприятия несет генеральный директор. Он планирует и анализирует структуру организации компании; определяет кадровую политику, определяет стратегию развития предприятия

ОАО «Пензахолод» ведет оптовую и розничную торговлю замороженными продуктами питания.

Основные товарные группы, предлагаемые ОАО «Пензахолод»:

— рыба свежемороженая, холодного копчения, соленая,

— мороженое,

— овощи свежемороженые;

— мясные и рыбные консервы,

— мясное детское питание;

— консервы плодоовощные.

ОАО «Пензахолод» — один из стабильных поставщиков продуктов питания в г. Пензе и Пензенской области. Компания уже много лет работает на Пензенском рынке в сфере снабжения розничных магазинов и оптовых точек города, как разнообразной замороженной продукцией, так и свежими продуктами питания. В распоряжении предприятия имеются: складские площади 2 000 кв.м.; современные холодильные камеры; автомобильный парк из 7 машин; современный офис; штат опытных сотрудников, обеспечивающих доставку товара, погрузочно — разгрузочные работы, хранение и сбыт товаров.

Служба логистики продумывает схемы товародвижения, что в значительной степени влияет на себестоимость товаров.

Выбирая индивидуальный подход к своим клиентам, сотрудники компании предлагают товары и цены, которые устроят самого взыскательного заказчика.

Сегмент замороженных продуктов в структуре продовольственного рынка России составляет 16-17%. По оценкам экспертов, российский рынок замороженных продуктов, прежде всего овощных смесей и рыбных продуктов, растет очень быстро – рост составляет около 30% в год и увеличивается каждый год.

Ассортимент замороженных продуктов сегодня достаточно широк: это различные виды рыбы, капусты, зеленый горошек, фасоль, зерна и початки кукурузы, шпинат, морковь, овощные смеси для супа, спаржа, картофель фри и прочие.

ОАО «Пензахолод» руководствуется принципом — клиент всегда прав; к каждому клиенту применяются: индивидуальный подход, гибкая система скидок, бесплатная доставка по городу и области. Предприятие является дистрибьюторами компаний: ОАО «Hortex», ГК «Ледово», ОАО Хладокомбинат «Западный», ООО «Пятый сезон», ООО «Верес», ОАО «Спилва», ТД «Морозим», ОАО «Морозко», ООО «Фрост Сток».

В табл. 3 приведены основные экономические показатели деятельности ОАО «Пензахолод» за 2014-2015 годы. Данные для анализа взяты из годовой бухгалтерской отчетности предприятия за 2014 год прил. 4.

Таблица 3 Основные экономические показатели деятельности ОАО «Пензахолод» за 2014-2015 годы

| № п/п | Показатели | 2014 г. | 2015 г. | Отклонение | Темп изменения, % |

| 1. | Выручка тыс.руб. | 232 241 | 267 772 | +35 531 | 115,30 |

| 2. | Себестоимость продаж тыс.

руб. |

206 351 | 242 600 | +36 249 | 117,57 |

| 3. | Валовая прибыль, тыс.руб. | 25 890 | 25 172 | -718 | 97,23 |

| 4 | Коммерческие расходы | 20 889 | 24 382 | +3 493 | 116,72 |

| 5. | Прибыль от продаж, тыс.руб. | 5 001 | 790 | -4 211 | 15,80 |

| 6. | Рентабельность продаж, % | 2,0 | 0,30 | -1,7 | 13,95 |

| 7. | Сальдо прочих доходов и расходов | 7 756 | 3 459 | -4 297 | 44,59 |

| 8. | Прибыль до налогообложения, тыс.руб. | 12 557 | 3 952 | -8 605 | 31,47 |

Анализ показателей таблицы 3 позволяет сделать вывод, что выручка от продажи товаров увеличилась в 2015 году по сравнению с аналогичным показателем 2014 года на 35 531 тыс. руб., темпы ее роста составили 115,3%. Себестоимость проданных товаров за соответствующий временной промежуток возросла на 36 249 тыс. руб., но темпы роста данного показателя опережали темпы роста выручки от продаж более чем на 2%, что расценивается как негативный фактор.

Валовая прибыль уменьшилась на 718 тыс. руб. или на 2,77%. Увеличение коммерческих расходов на 3 493 тыс. руб. повлияло на величину прибыли от продаж, которая за 2014 год уменьшилась на 4 211 тыс. руб. или на 84,2%. Рентабельность продаж также имеет отрицательную тенденцию в связи с тем, что темпы роста себестоимости проданных товаров (117,57%) опережают темпы роста выручки от продажи товаров (115,3%).

Сальдо прочих доходов и расходов сократилось на 4 297 тыс. руб. или на 55,41% (100-44,59). Прибыль до налогообложения уменьшилась на 8605 тыс. руб.

Таким образом, расчет основных показателей деятельности ОАО «Пензахолод» позволяет сделать вывод, что в анализируемом периоде предприятие находилось в непростых условиях ведения бизнеса. Это связано, прежде всего, с увеличением себестоимости продукции и расходов. Увеличение себестоимости говорит о снижении прибыли. На прибыль от продаж влияет величина валовой прибыли и величина коммерческих расходов. В отчетном периоде коммерческие расходы увеличились, что говорит о снижении прибыли.

Организационная структура ОАО «Пензахолод» приведена в прил. 5. Организационная структура предприятия является линейно-функциональной. Данная организационная структура может быть охарактеризована как традиционная линейно-функциональная, которой присущи система бюрократических отношений и преимущественно вертикальные функциональные связи. В их основе лежит принцип четкой должностной иерархии, в рамках которой линейный персонал ориентирован на выполнение указаний вышестоящих руководителей, а в целом – генерального директора торгового предприятия. Следует отметить, что для подавляющего большинства организаций торговли такая структура управления типична.

ОАО «Пензахолод» возглавляет Генеральный директор, который осуществляет свои полномочия в соответствии с Уставом Общества.

Генеральному директору подчиняется директор по маркетингу, коммерческий директор, исполнительный директор и главный бухгалтер.

В подчинении директора по маркетингу находятся руководитель группы логистики, отдела маркетинга и отдела продаж. Директор по маркетингу отвечает за разработку и реализацию маркетинговой политики предприятия.

В подчинении коммерческого директора находятся начальник отдела закупок, отдела сертификации, транспортного отдела, договорного отдела, заведующий складами. Коммерческий директор отвечает за работу коммерческих служб предприятия (отдел закупок, отдел сертификации, юридический, транспортный отделы, склады).

Исполнительный директор имеет в своем подчинении начальника отдела кадров, начальника юридического отдела и системного администратора. Исполнительный директор отвечает за всю операционную деятельность компании и за организацию работы всех подразделений предприятия.

Структурными подразделениями торгового предприятия являются группа логистики, отдел маркетинга, отдел продаж, отдел закупок, отдел сертификации, транспортный отдел, юридический отдел, отдел кадров, юридический отдел, склады. Руководители этих отделов ответственны перед генеральным директором за функционирование своих подразделений и результаты их работы.

Исследование организационной структуры ОАО «Пензахолод» показало, что большое значение имеют уровень менеджмента, квалификация, способности и интересы высшего руководства предприятия. Генеральный директор ОАО «Пензахолод» стремится к тому, чтобы быть лидером предприятия, и стремится вывести ее на первую роль в занимаемом сегменте рынка.

Таким образом, организационно-управленческая структура ОАО «Пензахолод» соответствует требованиям рынка и специфике услуг предприятия.

Предприятие находится на общей системе налогообложения. Начисление налогов, сборов, платежей в различные внебюджетные фонды оформляется бухгалтерскими справками, составляемыми в момент их начисления. Отражение хозяйственных операций производится способом двойной записи в соответствии с планом счетов бухгалтерского учета, введенным в действие с 1 января 2001 года на основании приказа Министерства финансов РФ от 31 октября 2000 г. № 94н.

Бухгалтерия ОАО «Пензахолод» отвечает за выбор учетной политики и организацию учетной деятельности. Она также ответственна за достоверное и своевременное отражение в учете хозяйственных операций, предоставление данных учета внутренним и внешним пользователям, правильность ведения налогового учета.

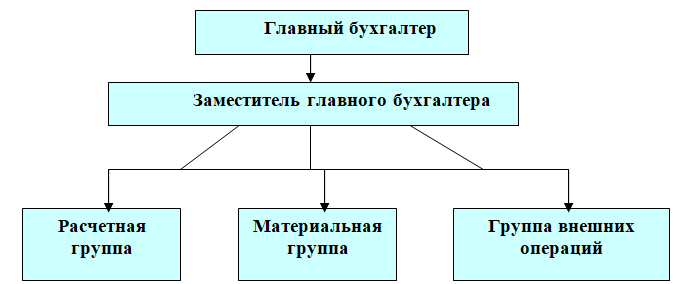

Организационная структура бухгалтерской службы ОАО «Пензахолод» представлена на рис. 3.

Главный бухгалтер несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности, а также обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств. Главный бухгалтер ОАО «Пензахолод» ведет учет расчетов с персоналом по оплате труда и прочим операциям.

Заместитель главного бухгалтера в случае отсутствия главного бухгалтера выполняет функции руководителя бухгалтерской службы ОАО «Пензахолод», а основное время ведет налоговый учет хозяйственных операций ОАО «Пензахолод», формирует налоговые регистры, осуществляет связь с органами социального обеспечения, Пенсионным фондом по сдаче им отчетности.

В расчетной группе бухгалтеры (5 чел.) ведут учет расчетов с поставщиками товаров (оформление операций по приходу товаров, осуществляют контроль своевременности и правильности оформления документов по операциям на складах предприятия). Здесь же ведут раздельный учет отгрузки продукции оптовым и розничным покупателям.

Бухгалтеры материальной группы (2 чел.) ведут учет расчетов по учету материальных ценностей, имеющихся на балансе предприятия (учет амортизации, ремонта, модернизации, списания основных средств, хозяйственного инвентаря). Дважды в год бухгалтеры материальной группы участвуют в инвентаризации материальных ценностей и имущества предприятия.

В отделе внешних операций осуществляется подготовка и формирование бухгалтерской отчетности и передача ее в налоговые органы. В состав внешних операций решением директора ОАО «Пензахолод» включен бухгалтер, осуществляющий анализ финансового состояния предприятия по данным бухгалтерской отчетности и учетным регистрам из программы «1С: Бухгалтерия». Бухгалтер-аналитик в своей работе использует программу «Ваш финансовый аналитик», где выполняются необходимые расчеты. Результаты анализа финансового состояния предприятия регулярно предоставляются директору ОАО «Пензахолод» для выработки стратегических и тактических управленческих решений.

Основным элементом информационной системы управления предприятием в ОАО «Пензахолод» является программный продукт «1С: Бухгалтерия» версия 8.0. установленная в бухгалтерской службе.

В «1С: Бухгалтерия» произведена настройка и подключена компонента «1С:Предприятие — Клиент банка», предназначенная для создания, редактирования, экспорта платежных поручений и других платежных документов. «Клиент-Банк» предоставляет пользователю возможности передачи данных по коммутируемым (телефонным) линиям связи или через Интернет.

Все организации, имеющие статус юридического лица, должны осуществлять формирование учетной политики.

Копия учетной политики предприятия на 2014 год приведена в прил. 6. Обязанность формирования учетной политики возложена на главного бухгалтера ОАО «Пензахолод».

В учетной политике ОАО «Пензахолод» нашли отражение следующие особенности ведения бухгалтерского и налогового учета:

— бухгалтерский учет ведется по автоматизированной форме учета с использованием бухгалтерской программ «1С: Бухгалтерия 8,2».и «1С: Торговля и склад»;

— бухгалтерский и налоговый учет в организации ведется в бухгалтерии;

— учет имущества, обязательств и хозяйственных операций ведется способом двойной записи в соответствии с рабочим планом счетов бухгалтерского учета;

— основанием для записей в регистрах бухгалтерского и налогового учета являются первичные документы, фиксирующие факт совершения хозяйственной операции, а так же расчеты бухгалтерии;

— учет основных средств ведется на счете 01 «Основные средства»;

— амортизация основных средств, числящихся на балансе предприятия, ведется в бухгалтерском и налоговом учете линейным способом;

— учет товаров, приобретенных для продажи, ведется на счете 41 «Товары» по покупной стоимости с учетом всех расходов, связанных с их доставкой и приобретением;

Инвентаризация производится:

— перед составлением годовой бухгалтерской отчетности;

— при смене материально ответственных лиц;

— при выявлении фактов хищения, злоупотребления или порчи имущества;

— тары два раза в год на момент наименьшего наличия на складе предприятия;

— инвентаризация дебиторской и кредиторской задолженности по состоянию на 31 декабря отчетного года.

Организация ведет налоговый учет на основании первичных документов, применяемых для бухгалтерского учета в целом по организации.

Организация применяет налоговые регистры в соответствии с рекомендованной Министерством по налогам и сборам системой налогового учета для расчета налога на прибыль.

Прочие налоги рассчитываются на основании данных бухгалтерского учета.

Выручка от реализации для целей налогообложения НДС определяется по методу начисления.

Доходы и расходы для расчета налога на прибыль определяются по методу начислений.

Расходы, связанные с продажей покупных товаров, учитываются на субсчете «Расходы на продажу покупных товаров» счета 44 «Расходы на продажу».

Таким образом, грамотно сформированная учетная политика позволяет ОАО «Пензахолод» существенно повысить качество учета и отчетности, а также отражает особенности учета на предприятии.