2.2. Документальное оформление расчетов с персоналом по оплате труда

Учет труда и заработной платы в ОАО «Пензахолод» основывается на первичных документах, формируемых в кадровой службе и бухгалтерии предприятия.

В соответствии с приказом генерального директора ОАО «Пензахолод» обязанность по ведению бухгалтерского учета расчетов с персоналом по оплате труда возложена на бухгалтера по учету труда и заработной платы.

В бухгалтерии ОАО «Пензахолод» для учета труда и заработной платы применяют унифицированные первичные документы, утвержденные Постановлением Госкомстата России от 5 января 2004 г. N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

Первичными документами и источником информации о приёме на работу, увольнении, перемещениях внутри организации, переводе с одной должности на другую, о предоставлении отпуска, об использовании рабочего времени в ОАО «Пензахолод» являются:

«Приказ (распоряжение) о приёме на работу» форма № Т-1, на бланке приказа указывается:

— в какое структурное подразделение направляется данное лицо;

— на какую должность рассматриваемое лицо может быть принято;

— когда заключён письменный трудовой договор (контракт) и основные условия договора (контракта), по которому работник обязуется выполнять определённую этим соглашением работу (трудовую функцию, работу по определённой должности, специальности), а предприятие обязуется предоставить работнику обусловленную договором работу; обеспечивать условия труда, предусмотренные законами, иными нормативными правовыми актами, соглашением, своевременно и в полном размере производить оплату труда работника. Приказ (распоряжение) объявляются работнику под роспись.

Приказ о приеме на работу сотрудника Мещеряковой В.Н. в отдел кадров ОАО «Пензахолод» приведен прил. 7.

- Личная карточка работника по форме № Т-2 — заполняется на каждого работника ОАО «Пензахолод» в единственном экземпляре отделом кадров, на основании приказа (распоряжения) о приёме на работу, трудовой книжки, паспорта, военного билета и других документов, предусмотренных законодательством, а также сведений, сообщённых о себе работником. При изменении сведений о работнике в его личную карточку вносятся соответствующие данные, которые заверяются подписью работника кадровой службы. Личная карточка сотрудника отдела продаж Извекова Л.С. приведена в прил. 8.

- Штатное расписание по форме № Т-3 применяется для оформления структуры, штатного состава и штатной численности организации. Штатное расписание содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Утверждается приказом генерального директора ОАО «Пензахолод».

- Приказ (распоряжение) о предоставлении отпуска работнику по форме № Т-6 — применяется для оформления ежегодного отпуска и отпусков других видов (ежегодные дополнительные оплачиваемые отпуска, отпуск без сохранения заработной платы), составляется работником отдела кадров предприятия, подписывается генеральным директором, объявляется работнику под расписку. На основании приказа (распоряжения) о предоставлении отпуска отдел кадров делает отметки в личной карточке работника, а бухгалтерия производит расчёт заработной платы, причитающейся за отпуск.

Приказ о предоставлении отпуска менеджеру отдела продаж ОАО «Пензахолод» Романову О.И. приведен в прил. 9.

Табель учёта использования рабочего времени по форме № Т-13 — применяется для учёта рабочего времени работников организации, для контроля за соблюдением работниками установленного режима рабочего времени, для получения данных об отработанном времени. Составляется в одном экземпляре табельщиком, подписывается руководителем структурного подразделения, передаётся в бухгалтерию.

Табель учета рабочего времени является основным документом, на основании которого производится расчет заработной платы работникам организации, дополнительных выплат за работу в условиях, отличающихся от обычных. Табель учета рабочего времени является элементом документооборота ОАО «Пензахолод» и указан в учетной политике предприятия.

Табельный учет ОАО «Пензахолод» ведется как в целом по предприятию, так и по его структурным подразделениям.

Ведение табеля учета рабочего времени возлагается на табельщицу.

Табель открывается ежемесячно за 2 — 3 дня до начала расчетного периода на основании табеля за прошлый месяц.

В установленные сроки табель сдается в бухгалтерию для проведения расчетов. После утверждения руководителем ОАО «Пензахолод» табель используется для составления расчетной ведомости, в которой отражается начисление заработной платы и выплат, произведенных работникам в течение месяца и причитающихся им для окончательного расчета, а также удержанных из заработной платы налогов и других сумм.

Учёт использования рабочего времени в ОАО «Пензахолод» осуществляется в табеле методом сплошной регистрации явок и неявок на работу.

Табель учета рабочего времени, составленный по отделу продаж ОАО «Пензахолод» за август 2015 года, приведен в прил. 10.

Поскольку заработная плата сотрудникам ОАО «Пензахолод» выплачивается на пластиковые карты, то для расчета и выплаты заработной платы работникам предприятия оформляется только расчетная ведомость (форма Т-51).

Расчетная ведомость выполняет функции расчетного документа и служит регистром аналитического учета расчетов с работниками по заработной плате.

Расчетная ведомость по отделу логистики за август 2015 года приведена в прил. 11.

Приказ (распоряжение) о направлении работника в командировку (форма Т-9) применяется для оформления и учета направлений работника в командировки. Заполняется сотрудником кадровой службы, подписывается руководителем организации. В приказе указываются фамилии и инициалы, структурное подразделение, профессии (должности) командируемых, а также цели, время и места командировок. При необходимости указываются источники оплаты сумм командировочных расходов.

Копия приказа о направлении в командировку сотрудника отдела продаж ОАО «Пензахолод» Зимина Д.П. приведена в прил. 12.

Приказ (распоряжение) о поощрении работника (форма Т-11) применяется для оформления и учета поощрений за успехи в работе. Составляется на основании представления руководителя структурного подразделения организации, в котором работает сотрудник. Подписывается руководителем ОАО «Пензахолод», объявляется работнику под расписку. На основании приказа вносится соответствующая запись в личную карточку работника и его трудовую книжку.

Копия приказа о поощрении работника ОАО «Пензахолод» Заречной О.А. приведена в прил. 13.

Таким образом, правильно оформленные документы по учету расчетов с персоналом по оплате труда необходимы работнику для подтверждения трудового стажа, работы во вредных условиях, получения льгот и преимуществ и др. Работодателю же правильно выстроенная система документирования поможет избежать привлечения к ответственности по результатам проверок контролирующих органов.

2.3. Синтетический и аналитический учет расчетов с персоналом по оплате труда

В соответствии с Планом счетов бухгалтерского учета финансово — хозяйственной деятельности организаций и Инструкцией по его применению синтетический учет расчетов с персоналом (состоящим и не состоящим в списочном составе организации) по оплате труда (по всем видам заработной платы, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам ОАО «Пензахолод» осуществляется на счете 70 «Расчеты с персоналом по оплате труда».

По кредиту счета 70 отражаются суммы: причитающейся работникам организации оплаты труда — в корреспонденции со счетами учета затрат на производство, начисленных пособий по социальному страхованию пенсий и других аналогичных сумм — в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению».

Пример: сотрудникам была начислена зарплата за февраль 2014 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

10.03.2014года – выплачена зарплата, уплачен НДФЛ и страховые взносы в ФСС на травматизм.

15.03.2014г. – уплачены страховые взносы в ПФР, ФОМС, ФСС.

Таблица 4

| Ф.И.О. | Начислено | НДФЛ | Выплачено |

| Калинин А.А. | 15 000,00 | 1 950,00 | 13 050,00 |

| Огурцова И.С. | 15 000,00 | 1 950,00 | 13 050,00 |

| Потапов С.Н. | 15 000,00 | 1 950,00 | 13 050,00 |

| Итого: | 45 000,00 | 5 850,00 | 39 150,00 |

Взносы:

— в ПФР — 9 900 рублей;

— в ФОМС — 2 295 рублей;

— ФСС — 1 305 рублей;

— ФСС травматизм — 90 рублей.

Проводки по всем операциям: Таблицы 5

| Дата | Проводка | Сумма | Содержание операции |

| 28.02.2014 | Д20 К70 | 45 000,00 | Начислена зарплата |

| Д70 К68 | 5 850,00 | Удержан НДФЛ | |

| Начислены страховые взносы: | |||

| Д20 К69 | 9 900,00 | — в ПФС | |

| Д20 К69 | 2 295,00 | — в ФОМС | |

| Д20 К69 | 1 305,00 | — в ФСС (временная нетрудоспособность) | |

| Д20 К69 | 90,00 | — в ФСС (травматизм) | |

| 10.03.2014 | Д68 К51 | 5 850,00 | Перечислен НДФЛ |

| Д69 К51 | 90,00 | Перечислены взносы ФСС (травматизм) | |

| Д70 К50 | 39 150,00 | Выплачена зарплата сотрудникам из кассы | |

| 15.03.2014 | Перечислены страховые взносы: | ||

| Д69 К51 | 9 900,00 | — в ПФС | |

| Д69 К51 | 2 295,00 | — в ФОМС | |

| Д69 К51 | 1 305,00 | — в ФСС (временная нетрудоспособность) |

По дебету счета 70 отражаются: суммы оплаты труда, премий, пособий, выплаченных из кассы либо с расчетного счета организации; суммы начисленных налогов, платежей по исполнительным документам и т.д.

Таблица 6

| № | Хозяйственная операция | Дебет | Кредит | Сумма |

| 1 | Выдана заработная плата работнику из кассы | 70 | 50 | 20 000,00 |

| 2 | Перечислена заработная плата сотруднику на банковскую карту. | 70 | 51 | 20 000,00 |

| 3 | Недостача удержана из заработной платы | 70 | 73 | 1 000,00 |

| 4 | Удержаны из заработной платы алименты | 70 | 76 | 3 000,00 |

| 5 | Удержан НДФЛ | 70 | 68 | 2 500,00 |

| 6 | Удержан ущерб за порчу имущества | 70 | 94 | 1 500,00 |

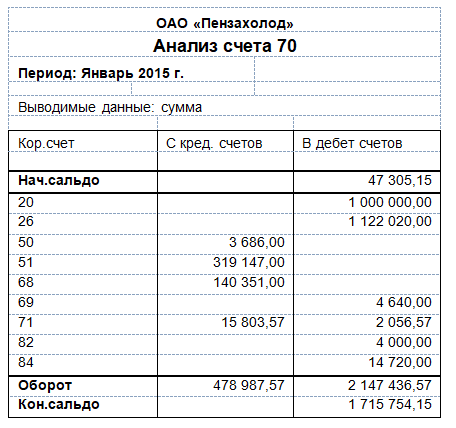

В автоматизированной программе «1С: Бухгалтерия» удобными средствами работы с данными бухгалтерского учета являются стандартные отчеты.

Одним из наиболее используемых отчетов является бухгалтерский регистр «Анализ счета», который считается аналогом Главной книги. Бухгалтерский регистр «Анализ счета 70» приведен на рис. 4.

Синтетического учета недостаточно для оперативного руководства деятельностью ОАО «Пензахолод», так как только с помощью аналитических счетов можно получить подробные и детальные данные об объектах бухгалтерского учета.

К счету 70 открыты следующие субсчета: 70-1 «Расчеты с сотрудниками, состоящими в штате организации»; 70-2 «Расчеты с совместителями»; 70-3 «Расчеты по договорам гражданско — правового характера».

На счете 82 осуществляется учет резервного капитала. Резервный капитал является составной частью собственного капитала организации, наряду с уставным и добавочным капиталом. Данный вид капитала является обязательным лишь для акционерных обществ, все остальные организации могут создавать резерв по своему желанию.

Выплата вознаграждения собственникам, отражается записью по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счетов 75 «Расчеты с учредителями», если учредители не состоят в штате предприятия и 70 «Расчеты с персоналом по оплате труда», если состоят в штате.

По дебету счета 20 «Основное производство» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 20 «Основное производство» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда. Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства.

Аналитический учет оплаты труда в ОАО «Пензахолод» ведется по каждому работнику с использованием лицевых счетов рабочих и служащих (формы N Т-54 и N Т-54а). Лицевые счета открываются на каждого работника организации в момент его принятия на работу. По окончании календарного года лицевой счет работника закрывается и открывается новый лицевой счет на следующий год.

Регистром аналитического учета расчетов с работниками по оплате труда служит Расчетная ведомость.

Рассмотрим следующую хозяйственную ситуацию. В январе 2015 г. работникам транспортного отдела ОАО «Пензахолод» начислена оплата труда в размере 162 000 руб. Работникам основного производства (рабочие склада) — 88 000 руб.; администрации отдела — 74 000 руб. Количество работающих в отделе — 7 человек. Из них Ашмаров О.Е., Викторов И.А., Павлова И.Н., Шустов Г.В. — рабочие транспортного отдела, Майкова Д.О. – табельщица, Коржавин А.А. – начальник отдела, Тимошенко Д.А. – заведующий складом.

Оплата труда работников составляет:

Ашмаров О.Е. – 22 500 руб.

Викторов И.А. – 19 000 руб.

Коржавин А.А. – 25 500 руб.

Майкова Д.О. – 24 000 руб.

Павлова И.Н. – 23 000 руб.

Тимошенко Д.А. – 24 500 руб.

Шустов Г.В. – 23 500 руб.

Работники организации имеют детей: Ашмаров О.Е. — одного ребенка; Павлова И.Н. — двоих детей; Майкова Д.О. — одного ребенка; Коржавин А.А. — одного ребенка. По решению суда Шустов Г.В. ежемесячно уплачивает алименты в размере 3 375 руб.

На основании распоряжения руководителя с доходов Викторова И.А. производятся ежемесячные удержания за причиненный организации материальный ущерб в размере 300 руб.

В январе с Тимошенко Д.А. удержана своевременно не возвращенная сумма, выданная под отчет, в размере 460 руб.

Оплата труда работникам ОАО «Пензахолод» производится путем зачисления на пластиковую карту сотрудника. Применительно к данной ситуации аналитический учет ведется следующим образом.

Начисляется оплата труда (табл. 7):

Таблица 7 Распределение оплаты труда (руб.)

| Ф.И.О. работника | основное производство |

общепроизводст- венные расходы |

общехозяйственные расходы |

| Ашмаров О.Е. | 22 500,00 | ||

| Викторов И.А. | 19 000,00 | ||

| Коржавин А.А. | 25 500,00 | ||

| Майкова Д.О. | 24 000,00 | ||

| Павлова И.Н. | 23 000,00 | ||

| Тимошенко Д.А. | 24 500,00 | ||

| Шустов Г.В. | 23 500,00 | ||

| ИТОГО | 88 000,00 | 24 000,00 | 50 000,00 |

Начисляются страховые взносы (всего 30% от ФОТ), зачисляемые в государственные внебюджетные фонды — Пенсионный фонд Российской Федерации (ПФР), Фонд социального страхования (ФСС) и Федеральный фонд обязательного медицинского страхования (ФФОМС) (табл. 8).

Таблица 8 Расчет начислений страховых взносов за январь 2015 г., (руб.)

| Затраты | Страховые взносы,

всего |

В том числе в Государственные внебюджетные фонды | ||

| ПФР

(22%) |

ФСС

(2,9%) |

ФФОМС (5,1%) |

||

| Основное производство | 26 400 | 19 360 | 2 552 | 4 488 |

| Общепроизводственные расходы | 7 200 | 5 280 | 696 | 1224 |

| Общехозяйственные расходы | 15 000 | 11 000 | 1 450 | 2 550 |

| ИТОГО | 48 600 | 35 640 | 4 698 | 8 262 |

Производятся удержания с доходов работников (табл. 9):

Таблица 9 Фрагмент расчетной ведомости за январь 2015 г., (руб.)

| Фамилия, имя, отчество работника | Удержано | |||

| налог на доходы физических лиц |

алименты | за мате- риальный ущерб |

невозвра- щенные подотчетные суммы |

|

| Ашмаров О.Е. | 2 743 | |||

| Викторов И.А. | 2 470 | 300 | ||

| Коржавин А.А. | 3 133 | |||

| Майкова Д.О. | 2 938 | |||

| Павлова И.Н. | 2 626 | |||

| Тимошенко Д.А. | 3 185 | 460 | ||

| Шустов Г.В. | 3 055 | 3 375 | ||

| ИТОГО | 20 150 | 3 375 | 300 | 460 |

Налог на доходы физических лиц рассчитывается следующим образом:

Ашмаров О.Е. – 2 743 руб. [(22 500 руб. – 1 400 руб.) x 13%];

Викторов И.А. – 2 470 руб. [(19 000 руб.) x 13%];

Коржавин А.А. – 3 133 руб. [(25 500 руб. – 1 400 руб.) x 13%];

Майкова Д.О. – 2 938руб. [(24 000 руб. – 1 400 руб.) x 13%];

Павлова И.Н. – 2 626 руб. [(23 000 руб. – 2 800 руб.) x 13%];

Тимошенко Д.А. – 3 185 руб. [(24 500 руб.) x 13%];

Шустов Г.В. — 3 055 руб. [(23 500 руб.) x 13%].

Составляется расчетная ведомость за январь 2015 г. (извлечение), приведенная в табл. 10:

Таблица 10 Расчетная ведомость за январь 2015 г., (руб.)

| Фамилия, имя, отчество работника |

Начислено | Удержано | К выдаче | ||||

| налог на доходы физичес- ких лиц |

али- менты |

за ма- териа- льный ущерб |

невоз- вра- щенные подот- четные суммы |

всего | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Ашмаров О.Е. | 22 500 | 2 743 | 2 743 | 19 757 | |||

| Викторов И.А. |

19 000 | 2 470 | 300 | 2 770 | 16 230 | ||

| Коржавин А.А. |

25 500 | 3 133 | 3 133 | 22 367 | |||

| Майкова Д.О. |

24 000 | 2 938 | 2 938 | 21 062 | |||

| Павлова И.Н. |

23 000 | 2 626 | 2 626 | 20 374 | |||

| Тимошенко Д.А. |

24 500 | 3 185 | 460 | 3 645 | 20 855 | ||

| Шустов Г.В. |

23 500 | 3 055 | 3 375 | 6 430 | 17 070 | ||

| ИТОГО | 162 000 | 20 150 | 3 375 | 300 | 460 | 24 285 | 137 715 |

Выплачивается заработная плата (табл. 11):

Платежная ведомость за январь 2015 г.,(руб.) Таблица 11

| Ф.И.О. работника | На пластиковую карточку |

| 1 | 2 |

| Ашмаров О.Е. | 19 757 |

| Викторов И.А. | 16 230 |

| Коржавин А.А. | 22 367 |

| Майкова Д.О. | 21 062 |

| Павлова И.Н. | 20 374 |

| Тимошенко Д.А. | 20 855 |

| Шустов Г.В. | 17 070 |

| ИТОГО | 137 715 |

Отражение операций по оплате труда на счетах синтетического учета в ОАО «Пензахолод» приведено в табл. 12.

Таблица 12 Отражение операций по оплате труда на счетах синтетического учета

| Содержание хозяйственной операции | Сумма | Дебет | Кредит |

| 1 | 2 | 3 | 4 |

| Начислена заработная плата: | |||

| Работникам основного производства | 88 000 | 20 | 70 |

| Общепроизводственному персоналу | 24 000 | 25 | 70 |

| Администрации предприятия | 50 000 | 26 | 70 |

| Начислены страховые взносы с заработной платы | |||

| Работников основного производства | 26 400 | 20 | 69-1/2/3 |

| Общепроизводственного персонала | 7 200 | 25 | 69-1/2/3 |

| Администрации отдела | 15 000 | 26 | 69-1/2/3 |

| Перечислены страховые взносы | 48 600 | 69-1/2/3 | 51 |

| Удержано из заработной платы: | |||

| Налог на доходы физических лиц | 20 150 | 70 | 68-1 |

| По исполнительным листам | 3 375 | 70 | 76-5 |

| За причиненный материальный ущерб | 300 | 70 | 73-2 |

| Невозвращенные подотчетные суммы | 460 | 70 | 94 |

| Перечислено | |||

| Налог на доходы физических лиц | 20 150 | 68-1 | 51 |

| Получателю алиментов | 3 375 | 76-5 | 51 |

| Выдана заработная плата на пластиковые карты работникам | 137 715 | 70 | 51 |

Заработная плата выплачивается работникам ОАО «Пензахолод» два раза в месяц, в сроки, установленные правилами внутреннего трудового распорядка организации и коллективным договором (5 и 25 числа месяца).

Выдача заработной платы в ОАО «Пензахолод» осуществляется безналичным путем, который имеет массу преимуществ. Например, это позволяет ОАО «Пензахолод» больше не беспокоиться об инкассации наличных средств, о содержании в кассе крупных денежных сумм и упрощает работу бухгалтера или кассира.

Безналичный способ выплаты заработной платы с использованием банковских карт применяется в ОАО «Пензахолод» только с согласия работников. Для этого от них поступают заявления с просьбой перечислять заработную плату на определенный банковский счет.

Заработная плата всех работников перечисляется на банковские карточки одним платежным поручением, к которому прикладывается специальный реестр (его образец выдает банк). Реестр содержит реквизиты банка, фамилии, имена и отчества сотрудников, номера их счетов и суммы, которые зачисляются на счета. Реестр, который приложен к платежному поручению на перечисление заработной платы сотрудникам отдела продаж ОАО «Пензахолод» за январь 2015 года, приведен в прил. 14.

Одновременно с платежным поручением на перечисление заработной платы на карточные счета организация должна представить в банк платежное поручение на уплату в бюджет НДФЛ.

В бухгалтерском учете все затраты, связанные с ведением карточных счетов и выдачей самих карт, включаются в состав прочих расходов. Их отражают на счете 91, субсчет 2 «Прочие расходы».

Используя возможности синтетического учета и аналитического учета можно получить подробные и детальные данные о расчетах с персоналом предприятия по оплате труда.

Рассмотрим особенности расчета отпускных. С 7 июня 2015 г. главному бухгалтеру ОАО «Пензахолод» Гришиной В.И. был предоставлен очередной оплачиваемый отпуск на 14 календарных дней. Поскольку 12 июня — нерабочий праздничный день, этот день в число календарных дней отпуска не включается и не оплачивается. Поэтому сотрудница должна выйти на работу на день позже, а именно 22 июня 2015 г.

Период с июня 2014 г. по май 2015г. Гришиной В.И. отработала полностью. За это время ей было начислено 451 584 руб.

Согласно ст. 139 ТК РФ средний дневной заработок для оплаты отпускных рассчитывается путем деления суммы начисленной зарплаты за расчетный период на 12 и на 29,3 (среднемесячное число календарных дней, принимаемых для расчета отпускных).

В указанном порядке средний дневной заработок исчисляется в случае, если расчетный период отработан сотрудником полностью. Сумма отпускных определяется как результат умножения среднего дневного заработка на количество дней предоставленного отпуска.

Для исчисления отпускных расчетным является период с 1 июня 2014 г. по 31 мая 2015 г. Поскольку расчетный период главным бухгалтером отработан полностью, ее средний дневной заработок составил 1 280 руб. (451 584 руб. : 12 мес. : 29,3 дн.). Отпускные начислены в сумме 17 976 руб. (1 284 руб. x 14 дн.).

Если сотрудник весь расчетный период отработал не полностью (уходил в очередной отпуск, болел, а также отсутствовать на работе по другим причинам), то при исчислении среднего заработка такого сотрудника из расчетного периода исключается время, в течение которого его не было на работе, и начисленные за это время суммы.

С 21 июня 2015 г. заведующему складом ОАО «Пензахолод» Орлову А.С. предоставлен очередной оплачиваемый отпуск за текущий год продолжительностью 14 календарных дней. Расчетным является период с 1 июня 2014 г. по 31 мая 2015 г. В течение этого периода сотрудник отсутствовал на работе по следующим причинам. С 3 по 16 августа 2014 г. он находился в очередном отпуске, с 14 по 22 декабря 2014 г. болел. Данное время исключается из расчетного периода. Таким образом, из 12 месяцев расчетного периода два месяца (август и декабрь 2014 г.) сотрудник работал не полностью. Всего за период с июня 2014 г. по май 2015 г. Орлову А.С. было начислено 432 297 руб., в том числе отпускные в августе 2014 г. в сумме 15 984 руб. и пособие по временной нетрудоспособности в декабре 2014 г. — 9870 руб.

Количество календарных дней, учитываемых при расчете отпускных, составило в августе 2014 г. 16,07 дня (29,3 дн. : 31 дн. x 17 дн.), в декабре — 20,79 дня (29,3 дн. : 31 дн. x 22 дн.). Общее количество календарных дней, приходящихся на время, отработанное в расчетном периоде, равно 329,86 дня (10 мес. x 29,3 дн. + 16,07 дн. + 20,79 дн.).

Из заработной платы, фактически начисленной Орлову А.С. за расчетный период, исключаются суммы отпускных и пособие по временной нетрудоспособности. Таким образом, средний дневной заработок составил 1232 руб. [(432 297 руб. — 15 984 руб. — 9870 руб.) : 329,86 дн.].

Сумма отпускных за июнь 2015 г. — 17 248 руб. (1232 руб. x 14 дн.).

В рассматриваемой ситуации бухгалтер предприятия выполнил следующие проводки (табл. 13):

Таблица 13 Отражение операций по начислению и выплате отпускных сумм

| Содержание хозяйственной операции | Сумма | Дебет | Кредит |

| Отражено начисление отпускных сумм работнику | 17 976 | 44 | 70 |

| Отражено начисление страховых взносов во внебюджетные фонды на сумму отпускных (17976*30%) | 5 392,80 | 44 | 69-1 |

| Удержан НДФЛ с суммы отпускных (17976*13%) | 2 337 | 70 | 68-3 |

| Отражена выплата отпускных на банковскую карту (17976-2237) | 1 5639 | 70 | 51 |

Начиная с 1 января 2011 года формировать оценочные обязательства по оплате отпусков в бухучете должны все организации. Такая обязанность появилась в связи с вступлением в силу Положения по бухгалтерскому учёту «Оценочные обязательства, условные обязательства и условные активы», утверждённого Приказом Минфина России от 13.12.2010 № 167н (ПБУ 8/2010).

Цель создания любого оценочного обязательства — реальное отражение в бухгалтерской отчетности организации ее финансового состояния. Иначе говоря, участникам (акционерам) общества на отчетную дату должна быть представлена информация о том, что у организации имеются обязательства перед ее работниками по оплате предстоящих отпусков и обязательства перед внебюджетными фондами по страховым взносам, которые будут начислены на эту сумму отпускных.

Таблица 14 Операции по признанию и начислению в бухучете оценочных обязательств по отпускам

| Содержание операции | Проводка |

| Признание оценочных обязательств | Дебет 20 (23, 26, 44, 91, 08) Кредит 96 |

| Начисление отпускных с учетом страховых взносов за счет оценочных обязательств | Дебет 96 Кредит 70, 69. |

| Начисление отпускных с учетом страховых взносов, если накопленной суммы оценочных обязательств недостаточно на оплату отпусков | Дебет 20 (23, 26, 44, 91, 08)

Кредит 70, 69. |

| Списание остатков оценочных обязательств, если организация приняла решение со следующего года не формировать оценочные обязательства по отпускам (имея такое право) | Дебет 96 Кредит 91 |

| Остаток (избыточность) оценочных обязательств на конец отчетного периода учитывается при расчете оценочного обязательства на следующую отчетную дату | Счет 96 не закрывается, поскольку обязательство по предоставлению отпусков работникам не прекращается на последнее число отчетного периода |

Рассмотрим порядок расчета пособия по временной нетрудоспособности. Работник ОАО «Пензахолод» Сергиенко А.А. болел в течение всего августа месяца 2015 года, который состоит из 31 календарного дня. Его страховой стаж равен четырем годам, сумма фактического заработка за последние 12 календарных месяцев работы, предшествующих месяцу наступления временной нетрудоспособности, составляет 690 000 руб. Расчетный период сотрудник отработал полностью. Определим сумму пособия по временной нетрудоспособности.

Согласно условию расчетный период отработан полностью, сумма фактического заработка за расчетный период составляет 690 000 руб. Определим средний дневной заработок работника. Он равен 1643,84 руб. (690 000 руб. : 365 календ. дн.).

Теперь рассчитаем средний дневной заработок исходя из предельной величины базы для начисления страховых взносов в ФСС РФ. Он составляет 1835,62 руб. (670 000 руб. : 365 календ. дн.).

Сравним две суммы. Средний дневной заработок, исчисленный исходя из предельной величины базы для начисления страховых взносов в ФСС РФ, меньше среднего дневного заработка работника (1835,62 руб. x 1890,41 руб.), следовательно, исходя из него, рассчитаем сумму дневного пособия. Она составит 60% среднего дневного заработка, поскольку страховой стаж работника меньше пяти лет, — 1101,37 руб. (1835,62 руб. x 60%).

Определим сумму пособия за период болезни. Она равна 34 142,47 руб. (1101,37 руб. x 31 календ. дн.).

Количество календарных дней в период временной нетрудоспособности — 31. Все они подлежат оплате вне зависимости от наличия выходных и праздничных дней. Из начисленной суммы пособия 5506,86 руб. (1835,62 руб. x 3 дн.) работодатель уплачивает из собственных средств (первые три дня болезни). Оставшаяся часть в размере 28 635,61 руб. (34142,47 руб. – 5506,86 руб.) финансируется ФСС РФ.

Согласно п. 1 ст. 217 Налогового кодекса РФ пособие по временной нетрудоспособности подлежит обложению НДФЛ в общеустановленном порядке. На стандартные вычеты сотрудник право не имеет. Поэтому НДФЛ в данном случае составит (сумма налога определяется в полных рублях (п. 4 ст. 225 НК РФ):

34142,47 х 13% =4439 руб.

На пособие по временной нетрудоспособности не начисляются взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. ОАО «Пензахолод» относится к I классу профессионального риска, поэтому тариф составляет 0,2% от начисленной суммы пособия по временной нетрудоспособности. В данном случае эти взносы составят:

34142,47 х 0,2% = 68,28 руб.

Отражение в бухгалтерском учете операций по начислению и выплате пособия по временной нетрудоспособности и полагающихся удержаниях в рассматриваемой ситуации приведено в табл. 15.

Назначить пособие необходимо в течение 10 календарных дней со дня представления листка нетрудоспособности, а выплатить — в ближайший после назначения пособия день, установленный для выплаты зарплаты в организации

Таблица 15 Отражение операций по начислению и выплате пособия по временной нетрудоспособности

| Содержание хозяйственной операции | Сумма | Дебет | Кредит |

| 1 | 2 | 3 | 4 |

| Начислено пособие по временной нетрудоспособности за счет средств работодателя | 5506,86 | 44 | 70-1 |

| Начислено пособие по временной нетрудоспособности за счет средств ФСС РФ | 28635,61 | 69-1 | 70 |

| Удержан НДФЛ с суммы пособия | 4439 | 70 | 68-3 |

| Начислены взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | 68,28 | 44 | 69-5 |

| Пособие по временной нетрудоспособности перечислено на банковскую карту сотрудника (34142,47-4439 руб.) | 29703,47 | 70 | 51 |

Пособие по беременности и родам рассчитывается исходя из среднего заработка работницы. При назначении пособия по беременности и родам максимальное ограничение среднего дневного заработка рассчитывается так же, как и при выплате пособий по временной нетрудоспособности. Его предельная величина для сотрудниц, имеющих страховой стаж более шести месяцев, равна 1835,62 руб. (670 000 руб. : 365 x 100%). Если сумма фактического среднего заработка больше максимальной величины, декретный отпуск оплачивается с учетом максимального ограничения суммы среднего заработка. Если же фактический средний заработок работницы меньше суммы максимального ограничения, пособие по беременности и родам начисляется исходя из фактического размера среднего дневного заработка.

М.И. Васильченко, сотрудница ОАО «Пензаходод», уходит в декретный отпуск с 1 февраля 2015 г. на 140 календарных дней. Ее страховой стаж к этому моменту — три года. Средний дневной заработок Васильченко М.И. за расчетный период (с февраля 2014 г. по январь 2015-го) составляет 1850 руб. Максимальная величина среднего дневного заработка, применяемого для расчета суммы пособия по беременности и родам в 2015 г., — 1835,62 руб. Эта величина меньше, чем сумма фактического среднего дневного заработка. Значит, пособие данной сотруднице нужно рассчитывать исходя из размера максимального ограничения.

Сумма пособия по беременности и родам, начисленная к выплате Васильченко М.И. за весь период декретного отпуска, составляет 256 986,80 руб. (1835,62 руб. x 140 дн.). Это максимально допустимая величина пособия по беременности и родам при стандартной продолжительности декретного отпуска.

Выплата работнице пособия по беременности и родам, исчисленного в соответствии с действующими нормативными актами, производится за счет средств ФСС РФ, в связи с чем не уменьшает экономических выгод организации-работодателя и расходом не признается.

Сумма пособия по беременности и родам не облагается НДФЛ.

Сумма пособия по беременности и родам не облагается страховыми взносами на обязательное пенсионное страхование (в ПФР), на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (в ФСС РФ), на обязательное медицинское страхование (в ФФОМС), на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. В рассматриваемой ситуации бухгалтер ОАО «Пензахолод» выполнил следующие проводки (табл. 16).

Таблица 16 Отражение в бухгалтерском учете операций по начислению и выплате пособия по беременности и родам

| Содержание хозяйственной операции | Сумма | Дебет | Кредит |

| Начислено пособие по беременности и родам | 256 986,80 | 69-1 | 70 |

| Произведена выплата пособия по беременности и родам работнице на банковскую карту | 256 986,80 | 70 | 51 |

Срок начисления пособий установлен в пределах десяти календарных дней со дня предъявления застрахованным лицом (работницей) листка нетрудоспособности, а срок выплаты пособий наступает в ближайший после назначения пособия день, установленный для выплаты заработной платы.

Таким образом, были рассмотрены особенности расчетов по оплате труда на предприятии ОАО «Пензахолод». Трудовые доходы каждого работника определяются по личным вкладам, с учетом конечных результатов работы предприятия, регулируются налогами и максимальными размерами не ограничиваются. Важно вовремя отслеживать происходящие изменения в законодательстве, чтобы причитающиеся суммы, начисленные в пользу работников, были оформлены своевременно и грамотно.