Глава 3. Анализ расчетов с персоналом по оплате труда в ОАО «Пензахолод»

3.1. Анализ использования трудовых ресурсов

Осуществляя торговую деятельность и основное производство, ОАО «Пензахолод» несет расходы не только в виде покупной стоимости товаров, но осуществляет и иные затраты, непосредственно связанные с осуществлением основного вида деятельности. В частности, к таким расходам относятся расходы на оплату труда торгового персонала.

Факторами роста товарооборота является обеспеченность предприятия трудовыми ресурсами, правильность установления режима труда, эффективность использования рабочего времени, рост производительности труда.

К основным показателям, характеризующим состояние трудовых ресурсов, относятся: численность работников на определенную дату; среднегодовая численность работников; структура работников предприятия; коэффициенты оборота по приему, увольнению и текучести кадров; абсолютное и относительное отклонение численности работников по их категориям; экономия или перерасход средств на оплату труда.

Эффективность использования трудовых ресурсов определяется такими показателями как: производительность труда работников; уровень расходов на оплату труда; соотношение темпа роста фонда заработной платы с темпом роста объема выпущенной продукции и с темпом роста производительности труда.

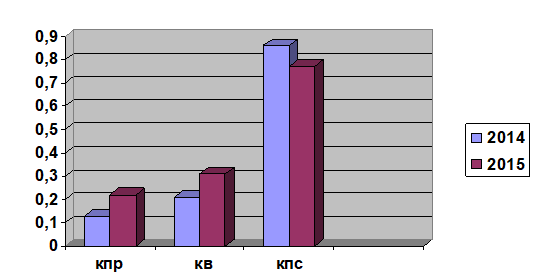

Проанализируем движение рабочей силы ОАО «Пензахолод» за 2014-2015 годы, для чего рассчитаем коэффициент приема (Кпр), коэффициент выбытия (Кв) и коэффициент постоянства состава (Кпс). Полученные результаты представлены в табл. 17.

Таблица 17 Движение рабочей силы

| Показатели | 2014 г., | 2015 г,. | Отклонение 2014 от 2015 г. |

| Принято на предприятие, чел. | 5 | 8 | -3 |

| Выбыло с предприятия, чел. | 8 | 11 | +3 |

| в том числе: | |||

| в Вооруженные Силы, чел. | 5 | 4 | -1 |

| на пенсию и по другим, предусмотренным законом, причинам, чел. | 2 | 5 | +3 |

| за нарушение трудовой дисциплины, чел. | 1 | 2 | +1 |

| Среднесписочная численность по предприятию, чел. | 38 | 35 | -3 |

| Кпр | 0,13 | 0,22 | +0,09 |

| Кв | 0,21 | 0,31 | +0,1 |

| Кпс | 0,86 | 0,77 | -0,09 |

По данным табл. 17 построим диаграмму (см. рис. 5).

По данным табл. 13 и рис. 5 видно, что коэффициент оборота по приему в 2014 году составил 0,13, в 2015 году увеличился на 0,09 и составил 0,22. Такое изменение коэффициента связано с тем, что на предприятии происходит формирование основного состава сотрудников. Сотрудники, которые не смогли по тем или иным причинам работать в ОАО «Пензахолод», уволились, а на их место приняли новых.

Коэффициент выбытия имеет положительную динамику, в связи с тем на предприятии было решено сократить списочный состав и в 2015 году выбыло на 3 чел. больше, чем в 2014 году, таким образом, коэффициент выбытия увеличился за период с 0,21 до 0,31.

Коэффициент постоянства состава персонала имеет отрицательную динамику, и составил в 2014 году – 0,86, в 2015 году – 0,77. Это свидетельствует о том, что к концу 2015 года в ОАО «Пензахолод» практически сформировался основной состав сотрудников, но существуют объективные и субъективные причины, по которым некоторые сотрудники вынуждены покинуть это место работы. Товары, поставляемые ОАО «Пензахолод», пользуются заслуженным уважением у партнеров по бизнесу и населения Пензы и области, поэтому к работникам предприятия предъявляются высокие требования, не все могут им соответствовать, поэтому некоторые сотрудники увольняются.

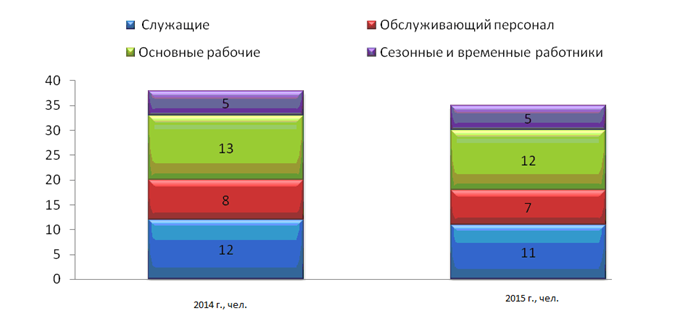

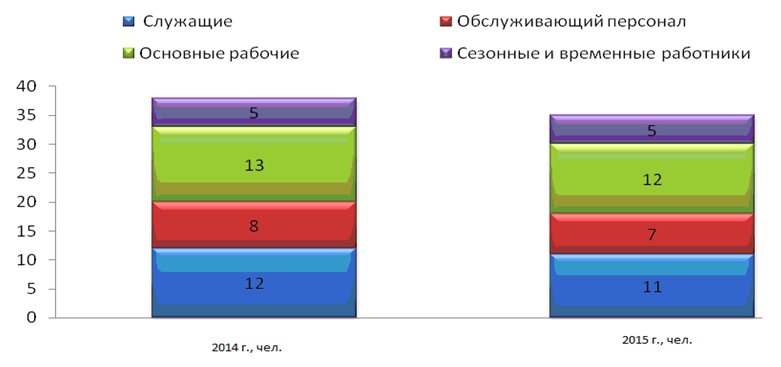

Проанализируем структуру персонала и фонд оплаты труда ОАО «Пензахолод» за 2014-2015 годы (см. табл. 18).

Таблица 18 Структура персонала предприятия и динамика фонда оплаты труда за 2014-2015 годы

| Показатели | Годы | Изменение (+, -) | Темп роста, % | |

| 2014 г. | 2015 г. | |||

| 1 | 2 | 3 | 4 | |

| 1. Среднесписочная численность, чел. | 38 | 35 | -3 | 92,1 |

| 2.Постоянные работники, чел., всего, в т.ч. | 33 | 30 | -3 | 90,9 |

| 2.1. Служащие, чел. | 12 | 11 | -1 | 91,6 |

| 2.2.Обслуживающий персонал, чел. | 8 | 7 | -1 | 87,5 |

| 2.3. Основные рабочие, чел. | 13 | 12 | -1 | 92,3 |

| 3.Сезонные и временные работники, чел. | 5 | 5 | 0 | — |

| 4.Общий фонд заработной платы, (годовой) тыс. руб. | 3423,1 | 4618,4 | 1195,3 | 134,9 |

| 5.Средняя заработная плата одного работника за год, тыс. руб. | 90,08 | 131,57 | 41,49 | 146,1 |

| 6. Отработано 1 сотрудником за год, дн. | 226 | 212 | -14 | 93,8 |

| 7.Среднедневная заработная плата 1 работника, тыс. руб. | 7,51 | 10,96 | 3,45 | 145,93 |

Проанализировав табл. 18 можно сделать вывод, что численность работников с 2014 по 2015 годы сократилась на 7,9%, а средства, направленные на оплату труда за этот период увеличились на 34,9%. Средняя годовая заработная плата на одного работника за анализируемый период возросла и составила в 2014 году – 90,08 тыс. руб., в 2015 году – 131,57 тыс. руб. Это связано с тем, что был увеличен фонд оплаты труда на 34,9% и произошло сокращение численности персонала на 3 человека. За анализируемый период произошло уменьшение количества отработанных дней одним сотрудником за год с 226 дней в 2014 году до 212 дней в 2015 году. Этот факт свидетельствует о том, что руководство предприятия провело мероприятия по более рациональному использованию персонала и его рабочего времени (использование труда временных и сезонных рабочих). В связи с увеличением выручки от продажи товаров и сокращением численности персонала руководство предприятия увеличило фонд оплаты труда на 34,9%.

Структура персонала предприятия по данным табл. 18 представлена на рис. 6.

Развитие трудового потенциала коллектива предприятия в целом и отдельного работника как следствие принятых управленческих решений служит для получения дополнительного результата от производственной деятельности. Этот результат и является источником эффекта, который может принимать различную форму и оцениваться различными показателями.

Одним из важнейших показателей является производительность труда.

Производительность труда — показатель, характеризующий эффективность использования трудовых ресурсов. Эффективность — комплексное понятие, соединяющее главные и неразрывно связанные компоненты — результативность, экономичность и продуктивность.

Для анализа производительности труда воспользуемся данными табл. 19.

Таблица 19 Расчет производительности труда и затрат на 1 руб. реализации товаров за 2014-2015 гг.

| №

п/п |

Наименование показателя

|

Ед.

изм. |

Величина показателя | Отклонение | ||

| 2014 г. | 2015 г. | Абс.+,- | Темп роста,% | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Товарооборот | ед. | 351 733 | 405 201 | +53468 | 115,2 |

| тыс. руб. | 232 241 | 267 772 | +35 531 | 115,3 | ||

| 2 | Численность работников | чел. | 38 | 35 | -3 | 92,1 |

| 3 | Производительность труда 1-го работника | ед. | 9 256,1 | 11 577,2 | +2 321,1 | 125,1 |

| тыс. руб. | 6 111,6 | 7628,8 | +1517,2 | 124,8 | ||

| 4 | Фонд заработной платы персонала | тыс. руб. | 3 423,1 | 4 618,4 | +1 195,3 | 134,9 |

| 5 | Среднегодовая зарплата 1-го работника | тыс. руб. | 90,08 | 131,57 | +41,49 | 146,1 |

| 6 | Затраты на 1руб. реализации товаров | руб. | 0,014 | 0,017 | +0,003 | 121,4 |

Из таблицы 19 видно, что производительность труда в натуральном измерении увеличилась с 9 256,1 ед. в 2014 году до 11577,2 тыс. руб. в 2015 году, т.е. на 25,1%. В денежном выражении производительность труда увеличилась с 6 111,6 тыс. руб. в 2014 г. до 7 628,8 тыс. руб. в 2015 году, т.е. на 24,8%. Такая динамика показателей производительности труда стала возможной при условии роста товарооборота на 53468 тыс. руб. и сокращении численности персонала предприятия на 3 чел. Расчеты показывают, что наблюдается превышение темпов роста средней заработной платы (146,1%) над темпами роста производительности труда (124,8%), и это свидетельствует об отсутствии экономии фонда заработной платы. Превышением темпов роста производительности над темпами роста среднего заработка достигается экономия фонда заработной платы.

Таким образом, расходы на заработную плату являются слагаемым себестоимости и результатов финансовой деятельности компании. Увеличение оплаты труда повышает мотивацию персонала в достижении наилучших показателей развития бизнеса их фирмы, от которых будут зависеть в ближайшей перспективе доходы работников. Рост зарплаты приводит к увеличению налогооблагаемой базы, вследствие чего повышается роль организации в пополнении регионального и федерального бюджетов.

3.2. Анализ расходов на оплату труда

Основными анализируемыми показателями по труду в торговле является фонд заработной платы, или расходы на оплату труда, численность работников, производительность труда и средняя заработная плата. Совокупность выплат, которые включаются в расходы по обычным видам деятельности, носит название фонда оплаты труда. Их перечень устанавливается законодательством. Таким образом, фонд оплаты труда отличается от фонда заработной платы тем, что он характеризует лишь ту его часть, которая входит в себестоимость товаров, работ и услуг.

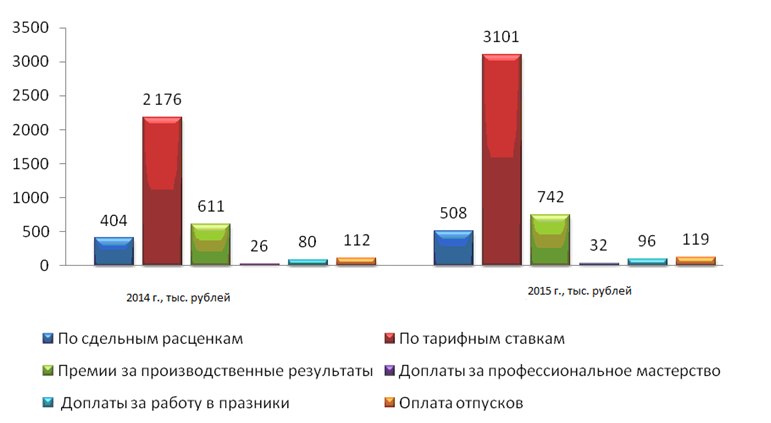

Проведем анализ расходов на оплату труда ОАО «Пензахолод» (табл. 20).

Таблица 20 Динамика расходов на оплату труда ОАО «Пензахолод», тыс. руб.

| Вид оплаты | Годы | Изменение | Темп роста, % | |

| 2014 г., тыс. руб. | 2015 г., тыс. руб. | |||

| 1. Фонд оплаты труда, всего | 3 423 | 4 618 | +1 195 | 134,91 |

| В том числе: 1.1. По сдельным расценкам |

404 | 508 | +104 | 125,74 |

| 1.2. По тарифным ставкам | 2 176 | 3101 | +925 | 142,51 |

| 1.3. Премии за производственные результаты | 611 | 742 | +131 | 121,44 |

| 1.4. Доплаты за профессиональное мастерство |

26 | 32 | +6 | |

| 1.5. Доплаты за работу в праздничные дни | 80 | 96 | +16 | 123,08 |

| 1.6. Оплата ежегодных и дополнительных отпусков | 112 | 119 | +7 | |

| 1.7. Оплата труда совместителей | 14 | 20 | +6 | 106,25 |

| 2. Выплаты из чистой прибыли, всего | 1367 | 224 | -1143 | 16,39 |

| В том числе: 2.1. Премии (8 марта, 23 февраля) |

236 | 77 | -159 | 32,63 |

| 2.2. Материальная помощь | 528 | 12 | -516 | 2,27 |

| 2.3. Премии к юбилею | 34 | 12 | -22 | 35,29 |

| 2.4. Дополнительный отпуск | 487 | 93 | -394 | 19,10 |

| 2.5. Оплата путевок на отдых и лечение | 82 | 30 | -52 | 36,59 |

| 3. Выплаты социального характера, всего | 836 | 1055 | +219 | 126,2 |

| В том числе: 3.1. Пособия по временной нетрудоспособности |

650 | 768 | +118 | 118,15 |

| 3.2. Пособия по уходу за ребенком до 1,5 лет | 35 | 45 | +10 | 128,57 |

| 3.3. Стоимость проф. путевок | 151 | 242 | +91 | 160,26 |

| Итого расходов на оплату труда | 5 626 | 5 897 | +271 | 104,82 |

Анализ данных таблицы 20 позволяет сделать вывод о том, что в 2015 г. по сравнению с 2014 г. расходы на оплату труда ОАО «Пензахолод» возросли на 271 тыс. руб. (4,82%). В наибольшей степени увеличился фонд оплаты труда – на 1195 тыс. руб. или на 34,91%. Темп роста оплаты труда по сдельным расценкам составил 125,74%, по тарифным расценкам – 142,51%.

Объем выплат из чистой прибыли за анализируемый период уменьшился более чем в 5 раз, что связано со значительным сокращением чистой прибыли. Так, значительному сокращению подвергнуты расходы на материальную помощь (сокращение составило 516 тыс. руб.) и на оплату дополнительных отпусков (сокращение составило 394 тыс. руб.).

Объемы выплат социального характера увеличились на 219 тыс. руб. В наибольшей степени возросли расходы на выплату пособий по временной нетрудоспособности – на 118 тыс. руб.

Структура расходов на оплату труда приведена на рис. 7 и 8.

Структура расходов на оплату труда представлена в табл. 21.

Таблица 21 Структура расходов на оплату труда в ОАО «Пензахолод» за 2014-2015 годы

| Вид оплаты | Годы | Доля в общих расходах на оплату труда

2014 г., % |

Доля в общих расходах на оплату труда

2015 г., % |

|

| 2014 г., тыс. руб. | 2015 г., тыс. руб. | |||

| 1. Фонд оплаты труда, всего | 3 423 | 4 618 | 60,8 | 78,3 |

| 2. Выплаты из чистой прибыли, всего | 1367 | 224 | 24,3 | 3,8 |

| 3. Выплаты социального характера, всего | 836 | 1055 | 14,9 | 17,9 |

| Итого расходов на оплату труда | 5 626 | 5 897 | 100 | 100 |

Из таблицы 21 видно, что в структуре расходов на оплату труда произошли следующие изменения: в 2015 году увеличилась доля фонда оплаты труда на 17,5% (78,3-60,8) по сравнению с 2014 годом. В связи с уменьшением чистой прибыли значительно сократилась доля выплат из чистой прибыли – на 20,5%. Однако увеличены выплаты социального характера – на 3,0%.

Произведем оценку эффективности расходов на оплату труда. Экономическую обоснованность расходов на заработную плату можно дать по показателям, приведенным ниже.

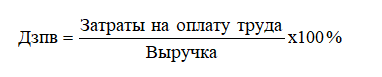

Доля заработной платы в общих затратах предприятия (Дзпз) рассчитывается по формуле (Дзпз):

Для ОАО «Пензахолод»:

Дзпз2014= 5626/206351*100=2,72%;

Дзпз2015=5897/242600*100=2,43%.

Расчеты показывают, что доля заработной платы в общих затратах ОАО «Пензахолод» за 2014-2015 годы невелика и сократилась на 0,29%.

Доля заработной платы в выручке (Дзпв) от реализации товаров рассчитывается по формуле:

Дзпв2014= 5626/232241*100=2,42%;

Дзпз2015=5897/267772*100=2,20%;

Не смотря на то, что выручка от продажи товаров возросла, доля затрат на оплату труда в выручке к концу 2015 года снизилась на 0,22%.

Расчетное значение показывает, сколько приходится на оплату труда персонала из одного рубля выручки, а следовательно, какой резерв остается для других видов затрат и будет ли обеспечена прибыль.

Главным критерием эффективности затрат на оплату труда следует считать индекс соотношения темпов роста чистой прибыли и затрат на оплату труда (в составе себестоимости).

Темп роста чистой прибыли в ОАО «Пензахолод» 86,32%, а затрат на оплату труда – 104,8%, тогда индекс соотношения темпов роста чистой прибыли и затрат на оплату труда составит 0,82%. Поскольку данный коэффициент меньше единицы, то можно сделать вывод, что повышение заработной платы не обеспечено прибылью. Однако за счет структурных сдвигов в себестоимости из-за преимущественного роста других затрат кроме оплаты труда (на материалы, содержание основных средств и др.) величина чистой прибыли снижается. Значит, в ОАО «Пензахолод» имеют место недостатки в системе управления себестоимостью.

Таким образом, речь идет о системном и комплексном подходе в анализе эффективности затрат на оплату труда в сочетании с другими видами расходов ОАО «Пензахолод». Кроме того, расчетное значение индекса соотношения темпов роста чистой прибыли и затрат на оплату труда позволит дать экономическое обоснование величины доплат и премий из нераспределенной прибыли с учетом качества работы отдельных категорий работников.

В основе оценки эффективности труда лежит сопоставление результатов труда с трудовыми затратами. Поэтому анализ использования труда строится на сопоставлении индексов изменения результативного показателя, в качестве которого рассматривается объем товарооборота, и индексов изменения трудовых затрат времени работы, численности торгового персонала, индексов изменения расходов на оплату труда.

Проведем сравнительный анализ показателей по труду ОАО «Пензахолод», используя данные табл. 18.

Информация о расходах на оплату труда ОАО «Пензахолод» взята из справок-расчетов расходов на продажу по статьям за 2014 и 2015 годы, приведенных в прил. 15.

Анализ начнем с сопоставления динамики отдельных показателей: товарооборота, численности и выработки на одного работника; фонда заработной платы, средней заработной оплаты и численности; фонда заработной платы и товарооборота; средней заработной платы и выработки.

Таблица 22 Данные использования труда в ОАО «Пензахолод» за 2014-2015 годы

| Показатель | Базисный

период |

Отчетный

период |

Отклонение | Темп

изменения, % |

| 1 | 2 | 3 | 4 | 5 |

| 1. Товарооборот, тыс. руб. | 232 241 | 267 772 | +35 531 | 115,30 |

| 2. Среднесписочная численность персонала, чел. | 38 | 35 | -3 | 92,1 |

| 3. Среднегодовая выработка, тыс. руб. (п.1/п.2) | 6111,6 | 7650,6 | +1539 | 125,1 |

| 4. Фактически отработанный фонд времени за год, тыс. руб. (п.1/п.2 х п. 6 табл.17) | 27,1

|

36,1

|

+9 | 133,2 |

| 5.Среднечасовая выработка, тыс. руб. | 3,38

|

4,51

|

+1,13 | 133,43 |

| 6.Годовой фонд заработной платы, тыс. руб. | 3423,1

|

4605,0

|

+1181,9 | 134,53 |

| 7.Среднегодовая заработная плата, тыс. руб. | 90,08 | 131,57 | +41,49 | 146,1 |

| 8.Средняя заработная плата одного работника, тыс. руб. | 7,5 | 11,0 | +3,5 | 146,7 |

| 9.Уровень фонда заработной платы, (Фонд оплаты труда/товарооборот)% | 17,7

|

20,6

|

+2,9 | 146,1 |

По данным таблицы 22 видно, что прирост товарооборота на 15,3% обусловлен ростом среднечасовой выработки на 33,4% при сокращении среднесписочной численности на 3 чел.

Сокращение потерь рабочего времени и рост среднечасовой выработки способствовали росту средней заработной платы на 46,7%. Опережающий рост средней заработной платы (+46,7%) по сравнению с выработкой (33,4%) означают увеличение удельных затрат на оплату труда на единицу товарооборота и наличие относительного перерасхода затрат на заработную плату сотрудников предприятия.

Относительная экономия (или перерасход) фонда заработной платы рассчитывается следующим образом:

где T(N) — темп роста товарооборота.

В ОАО «Пензахолод» сумма относительного перерасхода, о наличии которого свидетельствует повышение уровня заработной платы, составит:

Эотн=2,9*267772/100=7765,4 тыс.руб.

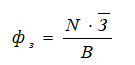

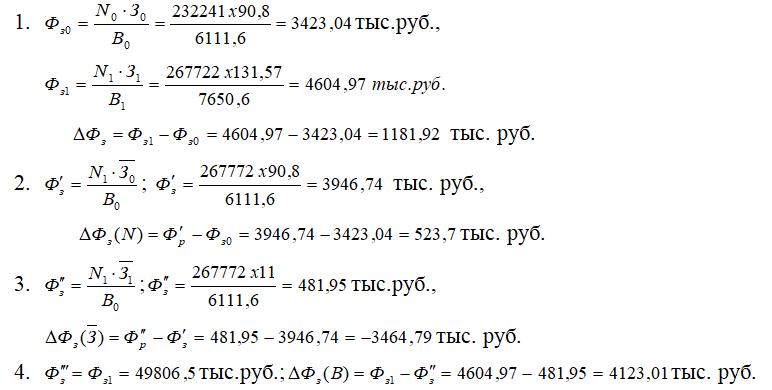

Для изучения причин, повлиявших на изменение абсолютной суммы фонда заработной платы, которое (по данным табл. 21) составило 1181,9 тыс. руб., проведем факторный анализ фонда заработной платы:

![]()

Рассчитаем способом абсолютных разниц влияние каждого фактора:

— численности:

— средней заработной платы:![]()

Итого 1 181,9 тыс. руб.

Таким образом, на изменение абсолютной суммы фонда заработной платы положительное влияние оказало увеличение средней заработной платы на 1452,15 тыс. руб. и отрицательное изменение численности на 270,24 тыс. руб. Совокупное влияние факторов составило 1181,9 тыс. руб.

Если представить численность работников как отношение товарооборота к выработке, получим следующую факторную модель:

Применение способа цепной подстановки к этой модели в последовательности, определяемой основными правилами подстановки количественных и качественных факторов, дает следующие результаты:

По результатам расчетов определяем влияние факторов:

товарооборота: 3946,74-3423,04 =523,7 тыс. руб.

средней заработной платы: 481,95-3946,74 = -3464,79 тыс. руб.

выработки 4604,97-481,95 = 4123,01 тыс. руб.

Итого: 1181,92 тыс. руб.

Таким образом, факторный анализ расходов на оплату труда показал, что фонд заработной платы ОАО «Пензахолод» в 2015 году возрос на 1181,92 тыс. руб., под влиянием роста товарооборота на 523,7 тыс. руб., под влиянием выработки – на 4123,01, и снизился на 3464,79 тыс. руб. — под влиянием увеличения средней заработной платы.

Произведенные расчеты показали, что в ОАО «Пензахолод» наблюдается отсутствие экономии фонда оплаты труда, поскольку имеет место превышение темпов роста средней заработной платы (46,7%) над темпами роста производительности труда (25,1%). Стимулирующее значение опережающего соотношения темпов роста производительности труда и средней заработной платы состоит в том, что оно непременно сказывается на снижении себестоимости товаров, а, следовательно, росте прибыли и рентабельности продаж. В связи с этим необходимо рассмотреть мероприятия, направленные на повышение эффективности расходов на оплату труда.

3.3. Предложения по повышению эффективности использования трудовых ресурсов и снижению затрат на оплату труда

По мнению Н.В. Климовой, «чтобы средства были эффективно использованы, они должны быть грамотно спланированы по всем направлениям. Достичь максимального эффекта позволит внедрение системы бюджетирования».

Бюджет расходов на оплату труда разрабатывается по подразделениям ОАО «Пензахолод». Расходы на заработную плату работников отдела продаж, служащих, специалистов и руководителя планируют в бюджете общепроизводственных и общехозяйственных расходов на основании штатного расписания.

В ОАО «Пензахолод» предлагается использовать механизм планирования расходов на персонал.

Бюджет — прогнозный расчет, главная его цель — как можно более точно определить будущие штатные расходы. Бюджетные расходы на рабочую силу содержат все предполагаемые расходы на выполнение функций управления персоналом. Задачи бюджета заключаются в координации, мотивации и контроле.

Общий бюджет расходов на персонал устанавливается в зависимости от требований конкуренции, рыночных условий, на основе анализа бюджетов предыдущих периодов и изменения рыночной конъюнктуры.

В процессе формирования бюджета выделяются следующие этапы:

- Определение статей расходов на основе плана работы с персоналом.

- Создание бюджета расходов на персонал.

- Согласование бюджета с заинтересованными службами.

- Презентация и утверждение бюджета расходов на персонал.

Проведем формирование бюджета расходов на персонал ОАО «Пензахолод» на 2015 год с учетом следующих обстоятельств: предприятие планирует увеличить объем продаж на 20% по сравнению с прошлым годом, когда продажи достигли величины 267 772 тыс. руб. в год за счет увеличения клиентской базы и ассортимента. В связи с этим планируется увеличение численности персонала отдела продаж на 3 чел. Увеличение численности других отделов не планируется. Фиксированная часть заработной платы составляет 5 074,9 тыс. руб. Переменная часть заработной платы отдела продаж зависит от объема продаж – 10% от прибыли. Переменная часть заработной платы остальных сотрудников предприятия составит 5% от прибыли. Выплаты социального характера увеличиваются по сравнению с 2014 годом на 5%. Выплаты из прибыли увеличиваются на 10% по сравнению с 2014 годом. Сформированный бюджет расходов на персонал на 2015 год приведен в таблице 23.

Таблица 23 Бюджет расходов на персонал ОАО «Пензахолод» на 2015 год

| Показатель | Величина |

| Объем продаж | 321 326,0 тыс. руб. |

| Планируемая прибыль (+20% от уровня 2014 г.) | 948,0 тыс. руб. |

| Численность персонала всего | 38 чел. |

| В т. ч. | |

| Отдела продаж (+3 чел. к уровню 2010 года) | 5 чел. |

| Остальные отделы и подразделения | 33 чел. |

| Фонд оплаты труда всего | 7 113,1 тыс. руб. |

| В т.ч. | |

| Фиксированная часть всего | 5 074,9 тыс. руб. |

| в т.ч.: | |

| Отдела продаж | 667,8 тыс. руб. |

| Остальных отделов и подразделений | 4 407,1 тыс. руб. |

| Переменная часть всего: | 2 038,2 тыс. руб. |

| В т. ч. | |

| Отдела продаж | 474,0 тыс. руб. |

| Остальных отделов и подразделений | 1 564,2 тыс. руб. |

| Налоги с ФОТ (34% от ФОТ) | 2 418,5 тыс. руб. |

| Выплаты социального характера (+5% от уровня 2014 года) | 1 107,8 тыс. руб. |

| Выплаты из прибыли (+ 5% от уровня 2014 года) | 246,4 тыс. руб. |

| Итого расходов на персонал | 10 885,8 тыс. руб. |

Из таблицы 23 видно, что при планировании увеличения выручки от продажи товаров на 20% расходы на персонал составят 3,3% от выручки (10885,8*100/321326). Выполненные в предыдущем разделе работы расчеты позволяют сделать вывод, что расходы на персонал в 2014 году составили 2,2% (5897*100/267772). Таким образом, при увеличении выручки на 20% расходы на персонал возрастут на 1,1%.

Таким образом, расходы на заработную плату являются слагаемым себестоимости и результатов финансовой деятельности ОАО «Пензахолод».

Важнейшей составной частью кадровой политики должна быть не только хорошо скоординированная система оплаты труда и вознаграждения за результаты труда, но и система дополнительного стимулирования.

Система стимулирования должна строиться так, чтобы способствовать решению задачи обеспечения единства интересов, как предприятия, так и его работников.

Сотрудники ОАО «Пензахолод» нуждаются в дополнительном стимулировании.

Увеличивать составляющие социального пакета сразу всем сотрудникам по всем параметрам – достаточно затратно для предприятия и не будет являться эффективным вложением денег, так как вероятность использования сотрудниками всех составляющих не велика. Кроме того, если все сотрудники ОАО «Пензахолод» будут пользоваться одинаковыми льготами, то данные льготы в короткий промежуток времени перестанут играть стимулирующую роль и будут восприниматься, как обязательная составляющая их оплаты за труд.

Для эффективного использования денежных средств ОАО «Пензахолод» и достижения наибольшего стимулирующего эффекта предлагается разработать и внедрить систему дополнительного социального обеспечения по принципу «кафетерия».

Принцип действия заключается в том, что каждый сотрудник будет сам формировать для себя социальный пакет, выбирая те услуги (статьи) из предлагаемого списка, которые ему интересны. В случае реализации этого принципа удовлетворенность персонала от нематериального стимулирования будет значительно выше, нежели при навязанном сверху перечне льгот и привилегий.

Предлагается привести в соответствие ранг должности и количество баллов, на которые сотрудник может сам выбрать нужные ему льготы и компенсации. В рамках одного ранга количество предоставляемых баллов тоже может быть разным. Целесообразно по каждому рангу рассматривать некоторую вилку баллов, чтобы была возможность увеличивать или уменьшать количество баллов, в качестве положительного или отрицательного мотивационного воздействия (табл. 24 и 25).

Таблица 24 Ранги должностей в ОАО «Пензахолод»

| Название должности | Ранг должности |

| Генеральный директор | 8 |

| Заместители генерального директора по направлениям | 7 |

| Главный бухгалтер | |

| Начальники отделов | 6 |

| Старшие менеджеры отделов | 5 |

| Менеджеры | 4 |

| Специалисты по маркетингу | |

| Экономисты | 3

|

| Бухгалтеры | |

| Юристы | |

| Инспекторы отдела кадров | |

| Работники склада | |

| Водители | |

| Оператор ПК | |

| Рабочие вспомогательных служб | 2 |

| Сторожа | 1 |

| Уборщики помещений |

Таблица 25 Вилка предоставляемых баллов по рангам должностей

| Ранг должности | Минимальное количество баллов | Максимальное количество баллов |

| 1 | 0 | 25 |

| 2 | 25 | 50 |

| 3 | 50 | 75 |

| 4 | 75 | 100 |

| 5 | 100 | 125 |

| 6 | 125 | 150 |

| 7 | 150 | 175 |

| 8 | 175 | 200 |

В соответствии с рангом должности каждому сотруднику может предоставляться возможность выбрать себе то, что нужно именно ему. Так всеми без исключения льготами может пользоваться генеральный директор ОАО «Пензахолод». Самый минимум льгот может быть предоставлен обслуживающему персоналу. Так, например уборщики и сторожа могут выбрать для себя оплачиваемое питание – по количеству баллов – это максимум на что она они могут рассчитывать. Должности второго ранга уже могут выбирать сотрудники, и даже – обучение за счет ОАО «Пензахолод». Но, скорее всего, сотрудники, чьи должности имеют невысокий ранг, больше будут заинтересованы в доставке служебным транспортом, бесплатным питанием и другими подобными льготами.

При организации в ОАО «Пензахолод» предоставления льгот, гарантий и компенсаций по принципу «кафетерия» можно удовлетворить потребности работников в дополнительном социальном пакете и увеличить удовлетворенность трудом, не прибегая к увеличению заработной платы.

Для того, чтобы рассчитать экономическую эффективность предлагаемых мероприятий, необходимо оценить затраты по представленным направлениям (табл. 26).

Таблица 26 Затраты на предлагаемые мероприятия, руб.

| Виды затрат | Кол. человек | Цена затрат на 1 чел., руб. | Сумма затрат за год, руб. |

| 1. Компенсация на питание | 33 | 400 | 158 400 |

| 2. Доставка служебным транспортом | 10 | 100 | 12 000 |

| 3. Предоставление полиса добровольного медицинского страхования для сотрудников предприятия | 33 | 500 | 198 000 |

| 4. Получение дополнительного образования (в год) | 2 | 1 500 | 36 000 |

| 5. Оплата мобильного телефона | 15 | 500 | 90 000 |

| ВСЕГО: | 494 400 |

В связи с внедрением предлагаемых мероприятий экспертным методом было определено, что повышение эффективности работы сотрудников предприятия возрастет на 16% в связи с увеличением производительности труда.

Поскольку численность работников не меняется, предполагается увеличение прибыли предприятия также на 16%.

По данным Отчета о прибылях и убытках ОАО «Пензахолод» за 2015 год прибыль до налогообложения составила 3952 тыс. руб.

Тогда: 3952 тыс. руб. *16% = 632,3 тыс. руб.

Таким образом, планируемый чистый экономический эффект от внедрения предлагаемых мероприятий составит:

632,3 тыс. руб. – 494,4 тыс. руб. = 137,9 тыс. руб.

Таким образом, анализ расходов на оплату труда в ОАО «Пензахолод» показал, что затраты на заработную плату являются слагаемым себестоимости и результатов финансовой деятельности предприятия. Увеличение оплаты труда повышает мотивацию персонала в достижении наилучших показателей развития бизнеса предприятия, от которых будут зависеть в ближайшей перспективе доходы работников. Оптимальный уровень расходов на оплату труда должен устанавливаться по показателям их эффективности, а разработка бюджета даст экономическое обоснование их общей величины по организации. На уровень оптимальности выбранной модели оказывает влияние организационная структура управления предприятием, производственное направление и специализация предприятия, уровень хозяйственной и финансовой самостоятельности, обеспеченность рабочей силой и т.д.

Заключение

Динамично изменяющееся законодательство ставит перед бухгалтером сложную задачу: не только не допускать ошибок, но и быть всегда в курсе последних изменений. Порядок начисления заработной платы, расчет больничных листов и оплата отпуска, начисление различных компенсаций, оплата материальной помощи и учебного отпуска, составление отчетности — вот далеко не полный перечень того, что должен знать и уметь современный бухгалтер, производящий расчет заработной платы.

В настоящей работе было проведено исследование особенностей учета расчетов с персоналом по оплате труда на примере торгового предприятия ОАО «Пензахолод». Исследование показало, что учет труда и заработной платы на анализируемом предприятии ведется в соответствии с требованиями нормативных документов.

Учет труда и заработной платы в ОАО «Пензахолод» обеспечивает оперативный контроль за количеством и качеством труда, за использованием средств, включаемых в фонд заработной платы и выплаты социального характера.

В ходе исследования были проанализированы состав и структура расходов на оплату труда, проведен факторный анализ расходов на оплату труда.

Анализ общей величины средств, направляемых на потребление, показал, что в 2015 г. по сравнению с 2014 г. расходы на оплату труда возросли на 4,82%. В наибольшей степени увеличился фонд оплаты труда – на 34,91%. Темпы роста оплаты труда по сдельным расценкам составил 125,74%, по тарифным расценкам – 142,51%. Объем выплат из чистой прибыли за анализируемый период уменьшился более чем в 5 раз, что связано со значительным сокращением чистой прибыли. Так, значительному сокращению подвергнуты расходы на материальную помощь и на оплату дополнительных отпусков. Объемы выплат социального характера увеличились на 219 тыс. руб. В наибольшей степени возросли расходы на выплату пособий по временной нетрудоспособности – на 118 тыс. руб.

Расчеты показали, что доля заработной платы в общих затратах ОАО «Пензахолод» за 2014-2015 годы невелика и сократилась на 0,29%. Не смотря на то, что выручка от продажи товаров возросла, доля затрат на оплату труда в выручке к концу 2015 года снизилась на 0,22%.

Темп роста чистой прибыли в ОАО «Пензахолод» 86,32%, а затрат на оплату труда – 104,8%, тогда индекс соотношения темпов роста чистой прибыли и затрат на оплату труда составит 0,82%. Поскольку данный коэффициент меньше единицы, то можно сделать вывод, что повышение заработной платы не обеспечено прибылью.

Анализ структуры персонала и фонд оплаты труда ОАО «Пензахолод» за 2014-2015 годы позволил сделать вывод, что численность работников за период сократилась на 7,9%, а средства, направленные на оплату труда за этот период увеличились на 34,9%. Средняя годовая заработная плата на одного работника возросла и составила в 2015 году – 131,57 тыс. руб. Это связано с тем, что был увеличен фонд оплаты труда на 34,9%, и произошло сокращение численности персонала на 3 человека. За анализируемый период произошло уменьшение количества отработанных дней одним сотрудником за год с 226 дней в 2014 году до 212 дней в 2015 году. Этот факт свидетельствует о том, что руководство предприятия провело мероприятия по более рациональному использованию персонала и его рабочего времени (использование труд временных и сезонных рабочих). В связи с увеличением выручки от продажи товаров и сокращением численности персонала руководство предприятия увеличило фонд оплаты труда на 34,9%.

Факторный анализ расходов на оплату труда показал, что фонд заработной платы ОАО «Пензахолод» в 2015 году возрос на 1181,92 тыс. руб. под влиянием роста товарооборота и на 523,7 тыс. руб., под влиянием выработки – на 4123,01, и снизился на 3464,79 тыс. руб. — под влиянием увеличения средней заработной платы.

Согласно целям написания дипломной работы были рассмотрены вопросы повышения эффективности расходов на заработную плату персонала предприятия.

С целью повышения эффективности использования затрат на оплату труда в ОАО «Пензахолод» предлагается осуществить внедрение системы бюджетирования. Формирование бюджета расходов на персонал предприятия на 2016 год показало, что при планировании увеличения выручки от продажи товаров на 20% расходы на персонал составят 3,3% от выручки. Расходы на персонал в 2015 году составили 2,2% от выручки. Таким образом, при увеличении выручки на 20% расходы на персонал возрастут на 1,1%.

Для более рационального использования средств на оплату труда сотрудников ОАО «Пензахолод» и достижения наибольшего стимулирующего эффекта разработать и внедрить систему дополнительного социального обеспечения по принципу «кафетерия». Планируемый чистый экономический эффект от внедрения предлагаемых мероприятий составит 137,9 тыс. руб.

Таким образом, обеспеченность предприятия персоналом, его рациональное использование, высокий уровень достижения финансовых результатов деятельности имеют значение для повышения эффективности производственной деятельности.

Список используемых источники

- Трудовой кодекс Российской Федерации от 30 декабря 2001 г. N 197-ФЗ (ред. от 30.12.2015 № 434-ФЗ).

- Налоговый кодекс Российской Федерации (часть вторая), утвержденный Федеральным законом от 05.08.2000 № 117-ФЗ (в ред. от 29.12.2015).

- Федеральный закон от 06.12.2011 № 402–ФЗ «О бухгалтерском учете» (ред. от 04.11.2014 № 344-ФЗ).

- Федеральный закон от 19.06.2000 N 82-ФЗ (в ред. Федерального закона от 01.12.2014 N 408-ФЗ) «О минимальном размере оплаты труда».

- Федеральный закон от 29.12.2006 N 255-ФЗ (ред. от 30.12.2014 №495-ФЗ) «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

- Федеральный закон от 19.05.1995 N 81-ФЗ (ред. от 14.12.2015 №68-ФЗ) «О государственных пособиях гражданам, имеющим детей».

- Положение об особенностях порядка исчисления средней заработной платы, утвержденное Постановлением Правительства РФ от 24.12.2007 N 922. (в ред. от 15.10.2014 N 1054).

- Положение по бухгалтерскому учету ПБУ 1/2008 «Учетная политика организации» (Приказ Минфина России от 6.10.2008 г. № 106н) (в ред. от 06.04.2015 № 57н).

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утверждено приказом Минфина РФ от 06.05.99 №33н (в ред. 06.04.2015).

- Аверина Т.А. Оптимизация расходов на оплату труда//Зарплата, – 2011, – №12. – С. 15-22.

- Алексеева Г.И. Бухгалтерский учет: Учебник / С.Р. Богомолец – М.: МФПУ Синергия, 2013. – 720 с.

- Андреева Э, Казакова М. Модель эффективного управления персоналом//Кадровик. Кадровый менеджмент, – 2011. – №3. – С.24-30.

- Антошина О.А. Анализ трудовых показателей//Финансовая газета, – 2009. – №7. – С. 29-35.

- Бакина С.И. Заработная плата в 2009 году. Практические рекомендации, примеры расчета. – М.: Юстицинформ, 2009. – 95 с.

- Балашова Е. Оптимизация расходов или сокращение: как найти верный путь?//Управление персоналом, – 2011. – №10. – С.31-37.

- Все о расходах организаций: универсальный практический справочник.. 3-е издание, переработанное и дополненное/под ред. О.Н. Берг. – М.: ГроссМедиа, 2011. –203 с.

- Велькер Л.В. Социальные налоговые вычеты и льготы (Социальный аспект). – М.: Издательский дом Дашков и К, 2009. – 175 с.

- Гутников О.В., Звоненко Д.П., Чижова А.С., Кривова И.С., Юркина Л.А. Что нужно знать бухгалтеру о Трудовом кодексе.//Главбух, – 2010. – № 24. – С. 45-48.

- Васильева М., Карсетская Т. и др. Оплата труда//Экономико-правовой бюллетень, – 2010. – № 3. – С. 20-28.

- Елгина Е.Б. Заработная плата: налоги. – М.: Статус-Кво 97. 2010. – 125 с.

- Епихин Н.П. Заработная плата: как избежать ошибок. Читаем Трудовой и Налоговый Кодексы//Зарплата, – 2011. – №1. – С. 22-24.

- Егоров В.В Больничные и другие социальные пособия в 2010 году//Налоговый вестник, – – №4. – С.25-30.

- Захарьин В.Р. Заработная плата в коммерческих организациях и бюджетных учреждениях: Учебно-практическое пособие. – М.: Проспект, 2009. – 372 с.

- Зубкова Н.В. Перечисляем зарплату на пластиковые карты//Зарплата, – 2011. – №4. – С. 30-32.

- Капелюк З. Организация, нормирование и оплата труда на предприятии. – М.: ЮНИТИ, 2011. – 165 с.

- Кирьянова В. Состав и формирование бюджетов по оплате труда//Все для бухгалтера, – 2011, – № 2. – С.22-25.

- Климова М.А. Документы и документооборот в бухгалтерском учете. – М.: Налоговый вестник, 2010. – 185 с.

- Климова М.А. Анализ расходов на оплату труда///Экономический анализ: теория и практика, – 2010. – №5. – С.24-30.

- Крылов Э.И., Власова В.М., Журавлева И.В. Анализ эффективности использования трудовых ресурсов предприятия и расходов на оплату труда: Учеб. пособ. М.: Финансы и статистика, 2010. – 272 с.

- Кунафина М. Штатное расписание: как сэкономить на зарплатных налогах//Московский бухгалтер, – 2010. – №19. – С. 12-15.

- Маркарьян Э.А. и др. Экономический анализ хозяйственной деятельности: Учебник — Ростов н/Д.: Феникс, 2010. – 576 с.

- Межуева Т., Либерман К. Бухгалтерский учет расчетов по оплате труда//Российский бухгалтер, – 2011, – № 6. – С.22-24.

- Митрофанова Е., Розина Е. Формирование системы оплаты труда на предприятиях//Кадровик. Кадровый менеджмент, – 2011, – № 1. – С. 34-37.

- Никитин В.Ю. Заработная плата: бухгалтерские, налоговые и правовые аспекты. – М.: ГроссМедиа, – 355 с.

- Овчинникова О.С. Расчет отпускных//Зарплата, – 2011, – № 6. – С. 25-27.

- Панченко Т.М. Отдельные операции: бухгалтерский учет и налогообложение//Налоговый вестник, – 2009. № 4. – С.23-31.

- Пошерстник Н.В., Мейксин М.С. Заработная плата в современных условиях. — СПб.: Герда, 2010. – 528 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятий. – М.: ИНФРА-М, 2009. – 520 с.

- Семенихин В.В. Самоучитель по бухучету. – М.: Налоговый вестник, 2010. – 100 с.

- Соснаускене О.И. Зарплата от А дл Я. Бухгалтерский учет. – М.: ЮНИТИ, 2010. – 324 с.

- Сперанский А. Оптимизация оплаты труда и материального стимулирования. – М.: Альфа Пресс, 2011. – 182 с.

- Тен Н.В., Абдукаримов И.Т. Методика анализа эффективности использования трудовых ресурсов в предпринимательской деятельности//Финансы: планирование, управление, контроль, – 2011, – № 2. – С.33-36.

- Феоктистов И.А., Филина Ф.Н. Все о расчете, начислении и налогообложении заработной платы. – М.: ГроссМедиа, 2010. – 310 с.

- Яковлев Р.А. Оплата труда на предприятии. 2-е изд., перераб. и доп. – М.: Центр экономики и маркетинга, – 344 с.