ВВЕДЕНИЕ

Когда компания пользуется услугами или поставленными товарами другой компании, возникают отношения, которые подкрепляются договором. Гражданский кодекс Российской Федерации установил принцип свободы договора. Это означает, что название и форма договора могут быть любыми, а положения и тезисы должны соответствовать нормам законодательства. В исключительных случаях, заключение договора имеет принудительный характер, но такая практика встречается только тогда, когда закон или действующий кодекс предусматривает необходимость договорных отношений.

В любых других случаях принудительное составление договора является недопустимым, так как физические и юридические лица имеют свободу в заключении и составлении договоров. Оптимизация дебиторской и кредиторской задолженности является актуальной проблемой для каждого предприятия, которое ведет финансово-хозяйственную деятельность. Эффективная и достоверная коммуникация — ключевой элемент во всех организациях. Как у дебиторов, так и у кредиторов есть свой набор обязанностей.

Актуальность темы выпускной квалификационной работы состоит в том, что в условиях неустойчивого рынка многие организации ведут свою предпринимательскую деятельность несколько халатно, и из-за этого возрастает риск неоплаты и несвоевременной оплаты счетов, что приводит к увеличению дебиторской и кредиторской задолженности. Методические рекомендации, разработанные в ходе выполнения выпускной квалификационной работы, могут быть применены в процессе функционирования конкретного предприятия.

Объектом исследования в работе выступает компания ООО «Либхерр-Русланд».

Предметом исследования в работе является дебиторская и кредиторская задолженность.

Целью данной работы является исследование значения и возможных направлений оптимизация дебиторской и кредиторской задолженности компании ООО «Либхерр-Русланд».

Исходя из поставленных целей, в рамках данной работы, предполагается решение следующих задач:

— изучить понятие и структура дебиторской задолженности;

— определить сущность и виды кредиторской задолженности;

— рассмотреть современные практики оптимизации дебиторской и кредиторской задолженности отечественных и зарубежных компаний;

— оценить динамику и структуру дебиторской задолженности ООО «Либхерр-Русланд»;

— проанализировать динамику, состав и эффективность кредиторской задолженности на предприятии ООО «Либхерр-Русланд»;

— разработать мероприятия по оптимизации дебиторской и кредиторской задолженности ООО «Либхерр-Русланд»;

— определить риски реализации разработанных мероприятий;

— рассчитать экономическую эффективность разработанных мероприятий.

В данной работе были использованы следующие работы в области исследования оптимизации дебиторской и кредиторской задолженности: Агеевой Е.И., Богомолова А.М., Дементьевой Н. М., Колпаковой Г.М., Крейниной М.Н., Парушиной Н.В., Семёновой И.М., Соловьевой Е.М., Стражева В.И., Шаповаловой Е.М. и др.

В работе использовались федеральные законы, нормативно-правовые акты Российской Федерации и субъектов Российской Федерации, содержание требования к ведения расчетов с дебиторами и кредиторами, материалы научных конференций и семинаров по изучаемой тематике, материалы периодических изданий.

Практическая значимость данного исследования состоит в разработке мероприятий по оптимизации дебиторской и кредиторской задолженности ООО «Либхерр-Русланд».

К методам исследования, применяемым в данной работе, относятся: анализ, синтез, сравнительный, метод описания и системно-структурный метод.

Структура работы содержит введение, три главы, заключение и список литературы.

Первая глава содержит теоретические основы оптимизации дебиторской и кредиторской задолженности компании.

Во второй главе представлены результаты анализа дебиторской и кредиторской задолженности компании ООО «Либхерр-Русланд».

Третья глава посвящена разработке мероприятий по оптимизации дебиторской и кредиторской задолженности ООО «Либхерр-Русланд».

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОПТИМИЗАЦИИ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ КОМПАНИИ

1.1. Понятие и структура дебиторской задолженности

К определению дебиторской задолженности предприятия есть множество различных подходов. Рассмотрим некоторые из них.

Как описывает Дмитренко Е. А., дебиторская задолженность означает, что у организации есть средства, которые временно из оборота отвлечены (отвлеченные средства), при этом сроки погашения задолженности или привлечения средств могут быть различными [11, c. 895].

Дебиторская задолженность отражается в активе баланса. Примером ее является задолженность покупателей за полученную, но не оплаченную продукцию.

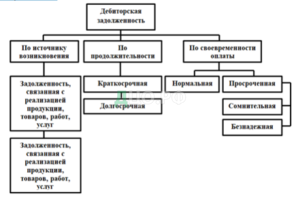

Дебиторскую задолженность классифицируют по множеству различных критериев. На рисунке 1.1 рассмотрим некоторые из них.

Рисунок 1.1 — Классификация дебиторской задолженности [16, c. 87]

Дебиторская задолженность считается нормальной, если услуги оказаны и товары отгружены, но срок оплаты по ним еще не наступил. Дебиторскую задолженность принято считать просроченной, в случае невыполнения договорных обязательств. В ситуации, когда финансовое состояние должника является неудовлетворительным, его задолженность называют сомнительной, а в случае становления должника банкротом его задолженность считается безнадежной. Важно, чтобы бухгалтер постоянно вел наблюдение за погашением задолженности в положенный договором срок. Для дебиторской задолженности необходимо придерживаться срока исковой давности, который равняется трем годам, ведь упустив его, вернуть задолженность уже не удастся [20, c. 96].

В соответствии с пунктом 77 Положения № 34н на основании проведенной инвентаризации дебиторская задолженность с истекшим сроком исковой давности, а также задолженность, нереальная к взысканию по иным основаниям, списывается в расходы по каждому обязательству, а также в соответствии с письменным обоснованием и приказом руководителя организации.

Слишком большая дебиторская задолженность в балансовых отчетах может привести к проблемам с денежными потоками для бизнеса. В случае длительных задержек со стороны дебиторов, компания может использовать несколько инструментов финансирования дебиторской задолженности (см. рисунок 1.2).

Рисунок 1.2 Инструменты финансирования дебиторской задолженности [13, c. 87]

При условии, если же срок исковой давности дебиторской задолженности все же истечет, необходимо произвести ее списание. Для этого и создается резерв по сомнительным долгам.

Изучение всех особенностей и динамики дебиторской задолженности позволило выделить определенные этапы (стадии) ее жизненного цикла. Каждый этап зависит от наступления определенных событий (см. рисунок 1.3).

Рисунок 1.3 — Этапы жизненного цикла дебиторской задолженности [24, c. 69]

Для отражения списания в бухгалтерском учете проводят следующую хозяйственную операцию: Дт 63 «Резервы по сомнительным долгам»; Кт 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами».

Списание дебиторской задолженности не считается ее аннулированием, она должна учитываться за балансом в течение пяти лет с момента списания по дебету счета 007 «Списанная в убыток безнадежная дебиторская задолженность». Такой учет нужен для отслеживания долга. Ведь, также могут возникнуть ситуации, когда финансовой положение должника, может измениться в лучшую сторону.

Для повышения эффективности использования, имеющихся у компаний, дебиторских и кредиторских задолженностей, Зонова А.В. предлагает сократить дебиторскую и кредиторскую задолженности, сформировать лимит по ним. Внедрить возможность оплачивать дебиторскую задолженность ценными бумагами и векселями [24, c. 77].

Также Зонова А.В. предлагает назначить ответственных лиц, которые будут отвечать за контролем и анализировать появление задолженностей. Такое мероприятие поможет в дальнейшей разработке регламента по контролю за задолженностями от дебиторов и кредиторам. Заключающим шагом в повышении эффективности задолженностей компании станет заключение договоров с факторинговым компаниями.

В современном мире одним из наиболее актуальных способов финансирования дебиторской задолженности является факторинг. Факторинг – это продажа дебиторской задолженности специальному финансовому институту. Так, поставщик освобождается от кредитного риска, связанного с возможной неуплатой долга.

Существует множество проблем управления дебиторской и кредиторской задолженностей. Малахова Д.Е. в своих работах выделяет следующие проблемы:

— рост дебиторской задолженности в связи с увеличением срока получения денег за отгруженные материалы — чтобы решить эту проблему фирме необходимо взыскивать задолженности как можно быстрее, также уместно предоставить скидки тем покупателям, которые оплатили поставленный товар досрочно;

— во многих организациях оборачиваемость дебиторской задолженности снижается — чтобы решить эту проблему необходимо усилить контроль за состоянием расчетов с покупателями и заказчиками по отсроченной задолженности;

— появление дебиторской задолженности с нереальным взысканием — для того, чтобы решить эту проблему необходимо обратиться к факторинговым компаниям;

— увеличиваются объемы просроченной дебиторки; чтобы решить эту проблему необходимо создать резерв по сомнительным долгам;

— иногда случается так, что кредиторской задолженности становится намного больше, чем дебиторской, и чтобы это исправить необходимо как можно скорее взыскать дебиторскую задолженность и за счет нее погашать дебиторскую [8, c. 52].

Эффективность управления дебиторской задолженностью оценивается рядом показателей, их динамикой и соотношением. Рассмотрим данные показатели (см. рисунок 1.4).

Рисунок 1.4 — Показатели эффективности дебиторской задолженности [28, c. 67]

Следовательно, снижение объема дебиторской задолженности оценивается положительно за счет сокращения периода погашения обязательств покупателями, но не как следствие снижения деловой активности предприятия.

Любая методика учета должна состоять из нескольких, последовательных этапов, которые будут связаны между собой. Методика организации учета кредиторской и дебиторской задолженностей по работам Губенко М.О. состоит из трех последовательных этапов [10, c. 54].

Первый этап называется «методологический». Суть этого этапа заключается в разработке нормативных актов компании, которые будут устанавливать порядок ведения учета, а также отражать дебиторскую и кредиторскую задолженности в отчетности.

Второй этап – «организационный». На этом этапе формируются подразделения, которые отвечают за ведение не только бухгалтерского учета, но и налогового. Также на этом этапе разрабатывается концепция мотивации и развития работников.

Третий этап является заключающим. Он имеет название «технический». Суть технического этапа состоит в том, чтобы автоматизировать процессы составления и подачи отчетности в налоговые органы и автоматизации процесса ведения бухгалтерского учета.

1.2. Сущность и виды кредиторской задолженности

Кредиторская же задолженность, отражает сумму долгов и обязательств перед другими организациями и физическими лицами, которую предприятие должно погасить.

Кредиторская задолженность — это сумма долгов и обязательств компании перед кредиторами (см. рисунок 1.5).

Рисунок 1.5 – Понятие кредиторской задолженности [18, c. 102]

Кредиторская задолженность отражается в пассиве баланса. Примером ее является задолженность поставщику за полученные, но еще не оплаченные материальные ценности.

Кредиторская задолженность классифицируется схоже с дебиторской, рассмотрим по рисунку 1.6.

Рисунок 1.6 — Классификация кредиторской задолженности [25, c. 66]

Кредиторская задолженность признается «просроченной», если кредитор так и не предъявил свои права, т. е. такую задолженность следует списать и включить в состав прочих доходов по кредиту счета 91/1.

Инвентаризация – главное основание необходимое для списания кредиторской задолженности, по результатам которой, формируется акт инвентаризации расчетов с кредиторами (форма № ИНВ-17), который содержит информацию о размерах совокупной задолженности.

В зависимости от того, на каком счете вели учет конкретной кредиторской задолженности, её списание будет оформляться проводкой: Дт 60 (62, 66, 67, 70 и др.) Кт 91/1. Иногда, в хозяйственной деятельности предприятия могут возникнуть обстоятельства, при которых организация будет являться и дебитором и кредитором. При этом образовывается взаимная дебиторская и кредиторская задолженность [17, c. 24].

Согласно ст. 410 ГК такие обязательства могут быть прекращены полностью или частично зачетом встречных однородных требований, срок которых наступил либо срок которых не указан или определен моментом востребования [1].

Для проведения анализа расчетов необходимо обратиться к бухгалтерскому балансу, к его приложению, а также к различным справкам, расшифровкам бухгалтерии, регистрам синтетического и аналитического учета.

Любой анализ предполагает расчет абсолютных и относительных показателей, в данном случае к таким можно отнести:

⎯ абсолютный показатель просроченных задолженностей;

⎯ коэффициент оборачиваемости задолженностей;

⎯ период погашения долгов.

Анализ начинается с изучения объема, состава, структуры и динамики дебиторской и кредиторской задолженности. В результате данного анализа формируются выводы о возможных причинах отклонений задолженности, об изменении некоторых статей задолженности, проводится оценка изменения в структуре долгов, в отчетном периоде [19, c. 55].

Далее проводится сравнительный анализ дебиторской и кредиторской задолженности. Обязательства самой организации должны быть больше, чем долги перед ней, в идеале примерно на 10%. Для наиболее точного результата, при расчете убирают просроченные суммы.

На следующем этапе необходимо рассчитать темпы роста для дебиторской и кредиторской задолженности, а затем сравнить их:

⎯ Между собой;

⎯ С относительным изменением валюты баланса;

⎯ С темпом роста выручки для дебиторской задолженности;

⎯ С темпом роста денежных расходов для кредиторской задолженности [30, c. 58].

Затем рассчитываются показатели, характеризующие оборачиваемость дебиторской задолженности:

1) коэффициент оборачиваемости;

2) коэффициент инкассации;

3) средний период погашения дебиторской задолженности.

Для кредиторской задолженности необходим расчет аналогичных показателей:

1) коэффициент оборачиваемости;

2) средний период погашения кредиторской задолженности.

Не следует ограждать предприятие в потребности к проведению анализа задолженностей. Ведь, лишь анализ способен отразить какова будет устойчивость предприятия при возникновении тех, или иных финансовых трудностей, покажет платежеспособность как самого предприятия, так и ее покупателей, в конце концов своевременный анализ поможет заранее увидеть возможное банкротство предприятия [13, c. 55].

Чтобы избежать ситуаций, способных загнать предприятие в долговую яму, необходимо придерживаться некоторых правил:

⎯ Вести учет дебиторской и кредиторской задолженности на соответствующих счетах бухгалтерского учета;

⎯ Ставить разумную оценку размеру дебиторской и кредиторской задолженности;

⎯ Проводить мониторинг состояния дебиторской и кредиторской задолженности;

⎯ Создавать резервы;

⎯ Контролировать срок исковой давности;

⎯ Своевременно списывать задолженность;

⎯ Отслеживать корректное документальное оформление.

Экономическая сущность кредиторской задолженности состоит в том, что это не только часть имущества организации, как правило, денежные средства, но и товарно-материальные ценности.

1.3. Современные практики оптимизации дебиторской и кредиторской задолженности отечественных и зарубежных компаний

В бухгалтерском учете присутствует необходимость составления первичных учетных документов. Такие документы должны быть оформлены по образцу, например, необходимо указывать верную информацию о стоимости товара или услуги. Такой первичный документ несет в себе информацию о фактах хозяйственной жизни компании.

В российской практике ведения бухгалтерского учета отсутствует единый стандарт, регламентирующий ведение учета дебиторской и кредиторской задолженности. Каждая организация вправе самостоятельно разработать методы оценки стоимости дебиторской задолженности, и обязана внести принятый метод в свою учетную политику [14, c. 57].

Чтобы оптимизировать расчеты с покупателями и заказчиками Павлюк И.С. предлагает:

1. Определить самое благоприятное время для расчета с дебиторами и кредиторами.

2. Сбор и анализ информации о платежеспособности дебиторов и кредиторов.

3. Составить договоры, предусматривающие предоплату от покупателей и заказчиков.

4. Установить самую выгодную цену для себя для того, чтобы увеличить прибыль.

5. Установить ответственных лиц, которые будут заниматься внутренним аудитом компании.

6. Обязательно проводить сверку расчетов с покупателями и заказчиками один раз в квартал.

7. Взыскать дебиторскую задолженность в обязательном порядке.

8. Отражать сумму НДС вовремя.

Таким образом, в качестве одного из направлений оптимизации расчетов с покупателями и заказчиками необходимо разработать и внедрить методику внутреннего аудита дебиторской задолженности посредством использования оценки дебиторов.

Для этого Бакытова Н. Р. рекомендует группировать дебиторов по следующим признакам:

— группировка по типу дебитора, им может быть, как физическое, так и юридическое лицо;

— группировка по срокам работы с клиентом; например: до года, от года до двух нет, от двух и более;

— группировка по способу заказа; оформление заказа может проходить по телефону, через интернет, через курьера или при личной встрече в офисе;

— группировка по соблюдению условий договора, были ли допущены нарушения, были ли они допущенные нарушения частичные, существенные или отсутствовали вообще;

— группировка по соблюдению платежных дисциплин; были ли нарушения постоянными, частичными или отсутствовали вообще;

— группировка по удельному весу расчетов с конкретным контрагентом в общем объеме расчетов с отсрочкой платежа;

— группировка по типу договорных отношений; каким был групповой договор: прямым, договором поручения, договором комиссии или другим [9, c. 68].

Также возможно передать ведение учета кредиторской и дебиторской задолженности на аутсорсинг. Аутсорсинг как новая концепция построения бизнеса формирует принципиально новый взгляд на будущее не только отдельных фирм, но и предпринимательства в целом.

Аутсорсинг позволяет автоматизировать учет задолженностей, а также заказчик услуг может быть уверен в правильности ее формирования. Все критерии оценки имеют свои баллы, так можно оценить определенного дебитора, посчитав среднее значение баллов, определить его к той или иной классификационной группе.

Исходя из группы, можно применить к дебитору определенный тип кредитной политики. Используя представленную классификационную группу, определив к дебитору его кредитную политику, работник компании, который занимается внутренним аудитом, должен пакет действий по отношению к дебитору. Данный пакет будет предоставлять решение возможности взыскания задолженности, либо же информацию о товарном кредите для контрагента. Используя предложенную методику, внутренний аудитор может разработать проект решений относительно применения для отдельной группы дебиторов типа кредитной политики. Лучше всего проводить такой анализ на основе бухгалтерской отчетности компании, разработанных методиках, и советах аудиторов.

Контроль состояния обязательств – неотъемлемая задача финансового управления в любой компании: рост кредиторской задолженности сокращает финансовую устойчивость компании, непогашение кредиторской задолженности не только ухудшает партнерские отношения с контрагентами, но может также обернуться новыми обязательствами по уплате штрафов и даже судебными исками и признанием банкротства.

Ст.177 Уголовного кодекса РФ предусматривает уголовную ответственность руководителя организации за злостное уклонение от погашения обязательств в крупном размере.

Таким образом, возникновение обязательств является закономерным результатом финансово-хозяйственной деятельности компании. В то же время возникшая кредиторская задолженность подлежит тщательному бухгалтерскому учету, анализу, контролю и регулированию.

Управление обязательствами компании – это отдельная функция финансового менеджмента, основной целью которой является увеличение прибыли за счет эффективного использования кредиторской задолженности как экономического инструмента.

Главной задачей менеджера при управлении кредиторской задолженностью является определение оптимальных сроков погашения задолженности. Для решения задач управления предприятием была поставлена цель разработать методы управления по выбранным критериям. Процесс управления кредиторской задолженностью предполагает реализацию базовых мероприятий, отраженных на рисунке 1.7.

Рисунок 1.7 — Методы управления обязательствами компании [14, c. 25]

В зависимости от сферы деятельности компании и особенностей ведения бизнеса список методов управления обязательствами может пополняться.

Эффективное управление обязательствами компании базируется на результатах ее комплексного анализа. Анализ обязательств осуществляется с целью определения объема и структуры кредиторской задолженности, установления ее соотношения с другими финансовыми показателями (например, дебиторской задолженностью), а также выявления резервов для повышения эффективности ее использования в организации. Процедура анализа кредиторской задолженности предполагает осуществление следующих мероприятий (см. рисунок 1.8).

Рисунок 1.8 – Этапы анализа кредиторской задолженности [23, c. 52]

Источниками информации для комплексного анализа кредиторской задолженности являются учредительные документы, приказ об учетной политике для целей бухгалтерского учета и налогообложения, первичные документы, регистры бухгалтерского и налогового учета, бухгалтерская и налоговая отчетность, договоры с контр агентами, результаты сверок и инвентаризации имущества, устные и письменные подтверждения сотрудников, ответы осведомленных лиц на запросы аналитика. Анализ обязательств компании включает в себя анализ движения, оборачиваемости, структуры и текущего состояния кредиторской задолженности, а также оценку просроченных обязательств.

Методы управления постоянно совершенствуются под влиянием научно-технического прогресса. Для того чтобы понять сущность и содержание процесса управления, необходимо уделить внимание функциям управления.

Выделим следующие общие функции управления: планирование, организация, контроль, регулирование, координация, мотивация, учет и анализ. Реализация общих функций управления осуществляется посредством вспомогательных функций, которые отражают совокупность разнообразных видов управленческой деятельности, отличающихся по назначению, направленности, характеру и способу реализации. Они тесно связаны со спецификой деятельности предприятия и основными сферами его деятельности. Совокупность вспомогательных функций управления обеспечивает комплексность и системность управления предприятием [22, c. 85].

Планирование направлено на определение мер, ресурсов и сроков их осуществления для достижения целей по развитию предприятия. Оно связано с разработкой системы качественных и количественных показателей развития организации, которые определяют его темп и тенденции в текущем периоде и на перспективу. По срокам различают долгосрочное, среднесрочное и краткосрочное планирование. При планировании необходимо применять и учитывать реальные данные о состоянии производства и осуществлении хозяйственной деятельности на предприятии.

Следующая функция управления – организация, задача которой состоит в формировании структуры предприятия и обеспечении всем необходимым для его стабильного функционирования. Контроль – это комплекс мер наблюдения за процессом подготовки и принятия управленческих решений, применяемых субъектом управления, а также проверка фактического состояния объекта управления. С помощью контроля устанавливается обратная связь между субъектом и объектом управления [16, c. 96].

Данная функция предназначена для сохранения и поддержания установленного планом порядка проведения работ. По временному параметру выделяют следующие виды контроля: предварительный, промежуточный и итоговый, по отношению к системе управления – внешний и внутренний контроль. Регулирование применяется на основе данных контроля, направляемых по линии обратной связи. Задача этой функции заключается в поддержании состояния упорядоченности путем устранения отклонения фактических величин от плановых.

Координация как функция управления способствует регулированию отношений между субъектами управления, которые не находятся в подчинении друг у друга. Координация придает организации целостность и устойчивость.

Мотивация – это процесс, с помощью которого руководство направляет действия работников так, чтобы это соответствовало первоначальным планам и организации работы с целью достижения наилучшего эффекта.

Функция учета и анализа является завершающим этапом управленческого цикла. При учете уделяется внимание абсолютным величинам (объем выполненных работ, количество использованных материалов, отработанных техникой часов, затраты труда). Функции управления можно разделить по предметным областям деятельности предприятия: производство, качество, инновации, материально-техническое обеспечение, маркетинг, качество, коммуникации и т.д.