или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы 1 2

ВВЕДЕНИЕ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

В целях поддержания собственной ликвидности, обеспечения стабильных условий финансовой деятельности и сокращения колебаний величины прибыли в связи со списанием убытков по кредитам, банки должны создавать резервы на покрытие убытков по активам, подверженным кредитному риску. В действующих условиях вопросы совершенствования методики формирования резервов на возможные потери по ссудам приобретают особую значимость.

Формирующиеся резервы должны компенсировать убытки, которые могут понести кредитные организации в случае невозврата размещенных ими ресурсов, т.е. минимизировать кредитный риск. Резервы формируются за счет отчислений, которые относятся на расходы до налогообложения и не включаются в состав собственного капитала банков. Величина созданных резервов зависит от финансового положения банка и качества обслуживания долга заемщиком.

Актуальность темы подтверждается тем, что принятие рисков — основа банковского дела. Банки имеют успех только тогда, когда принимаемые риски разумны, контролируемы и находятся в пределах их финансовых возможностей и компетенции. Активы должны быть достаточно ликвидны для того, чтобы покрыть любой отток средств, расходы и убытки при этом обеспечить приемлемый для акционеров размер прибыли. Достижение этих целей лежит в основе политики банка по принятию рисков и управлению ими.

Степень разработанности темы. На протяжении последних пяти – десяти лет проблема оптимизации формирования резервов на возможные потери по кредитам в коммерческом банке продолжает оставаться центральной темой многих исследований. В выпускной квалификационной работе мы опирались на экономическую литературу отечественных и зарубежных авторов, посвященную вопросу формирования резервов на возможные потери по кредитам в банке. В частности, это труды О.И. Лаврушина, М.Ю. Лещинской, М.С. Марамыгиной, Е.И. Мешковой, В.Ю. Морозова, В.А. Рахаева, Л.В. Татариновой и др.

Целью исследования выпускной квалификационной работы является выявление способов оптимизации формирования резервов на возможные потери по кредитам в коммерческом банке ВТБ.

Исходя из вышеприведенной цели работы, основные задачи для ее достижения:

— рассмотреть резерв на возможные потери по ссудам как один из способов минимизации кредитного риска;

— описать методики определения величины расчетного резерва на возможные потери по ссудам;

— выявить способы оптимизации процесса формирования резервов для возмещение возможных потерь по кредитным операциями банка в системе финансового менеджмента банковской деятельности;

— дать общую характеристику банка ПАО «ВТБ»;

— провести оценку кредитных рисков в банке;

— изучить методику формирования резервов на возможные потери по кредитам в банке;

— предложить пути совершенствования формирования резервов на возможные потери по кредитам в банке.

Объектом исследования служит банк «ВТБ» (ПАО).

Предмет исследования – формирование резервов на возможные потери по кредитам в банке «ВТБ» (ПАО).

Значимость исследования в практическом отношении обусловлена полученными в рамках исследования результатами — сформулированными рекомендациями по совершенствованию формирования резервов на возможные потери по кредитам в банке.

Работа состоит из введения, двух глав, заключения и списка использованных источников.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ РЕЗЕРВОВ НА ВОЗМОЖНЫЕ ПОТЕРИ ПО КРЕДИТАМ В КОММЕРЧЕСКОМ БАНКЕ

1.1. Резерв на возможные потери по ссудам как один из способов минимизации кредитного риска

С одной стороны, кредитная деятельность коммерческих банков оказывает положительное влияние на формирование стабильного процентного дохода и эффективность коммерческих банков, а с другой стороны, эта деятельность связана с повышенным риском [10, C.49].

Исходя из существования вероятности возможной потери части финансового актива, банкам необходимо обратить внимание на деятельность по созданию системы управления кредитным риском. Это даст возможность организовать банковскую деятельность таким образом, чтобы вовремя предупреждать нежелательные последствия и обеспечивать эффективность деятельности.

В соответствии с указанием Банка России от 15.04.2015 № 3624-У «О требованиях к системе управления рисками и капиталом кредитной организации и банковской группы» процедуры по управлению кредитным риском должны включать:

• порядок предоставления ссуд и принятия решений о них;

• методики определения и порядок установления лимитов;

• требования к обеспечению исполнения обязательств заемщиков и методологию его оценки [5].

Для того чтобы деятельность коммерческого банка в области управления кредитными рисками была эффективно организована, выделяют следующие элементы процесса управления:

1) идентификация риска;

2) оценка степени риска (качественная, вероятностная и количественная);

3) применение способов воздействия на риск;

4) мониторинг риска [15, C.88].

При последовательном внедрении вышеуказанных элементов системы управления рисками кредитные организации используют как уже имеющиеся в их распоряжении проверенные методы, так и новые разработки в этой области. Кроме того, следует отметить, что процесс управления кредитным риском в каждом конкретном банке имеет свои характерные особенности, которые определяются индивидуальными особенностями банка: его организационной структурой, специализацией, размером и т.д., но суть этого процесса и его этапы остаются неизменными [19, C.112].

Начальным этапом процесса управления кредитным риском является его идентификация, которая не представляет особой сложности из-за того, что кредитный риск довольно легко определить из-за его очевидных отличий от других видов риска. При выявлении риска важно определить его область (зону).

Для кредитного риска характерны следующие направления: снижение кредитоспособности заемщика, ухудшение качества кредитного портфеля, появление просроченных и проблемных кредитов.

На следующем этапе проводится последовательная оценка кредитного риска. При качественной оценке определяется кредитоспособность контрагента, в результате чего банк присваивает заемщику рейтинговую оценку в качестве интегральной оценки его кредитоспособности. Далее полученный рейтинговый балл выступает в качестве основы для оценки вероятности дефолта, а затем количественной оценки риска по кредитному портфелю, которая выражается в денежных единицах [16, C.249-252].

Затем, чтобы непосредственно снизить или ограничить уровень кредитного риска, коммерческие банки применяют механизмы воздействия на него и управления им, которые относятся либо к методам передачи риска третьей стороне, либо к методам накопления риска самостоятельно [12, C.27].

Построение системы управления кредитным риском в банковском секторе происходит как на уровне отдельно взятой кредитной организации, так и на уровне Банка России. Одним из способов минимизации кредитного риска является создание коммерческими банками резерва на возможные потери по ссудным операциям.

Резерв на возможные потери по ссудам — это специальный резерв, необходимость которого обусловлена кредитными рисками в деятельности банка.

Основная цель создания этих резервов — компенсация рисков невозврата ссуд. В свою очередь, резервирование обеспечивает, с одной стороны, равномерное отнесение на финансовый результат возможных потерь по ссудам, а с другой — создает стабильные условия для деятельности банка. Наличие такого резерва позволяет более гибко и эффективно управлять ресурсами банка, поддерживать его ликвидность и надежность [21, C.2].

Но для эффективного управления рисками недостаточно создать резерв на начальном этапе, необходимо проводить постоянный мониторинг резерва на возможные потери по ссудам, так как платежеспособность заемщиков может измениться во время действия кредитного договора как в лучшую, так и в худшую сторону. Мониторинг включает в себя комплекс мероприятий, которые направлены на отслеживание текущего финансового состояния заемщика и обеспечения по кредиту, отслеживание качества исполнения заемщиком обязательств в рамках кредитного договора [17, C.21-24].

В целях обеспечения финансовой надежности в соответствии с федеральным законом «О банках и банковской деятельности» от 12.02.1990 г. № 395-1, коммерческий банк обязан создавать резервы, а также разрабатывать системы управления рисками соответствующие характеру и масштабу осуществляемых операций, уровню и сочетанию принимаемых рисков [1].

С момента введения в июле 2017 г. нового положения «О порядке формирования кредитными организациями резерва на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» № 590-П [3] принципиально изменяются подходы к оценки кредитного риска и определения категории качества кредита. Расширен перечень операций (денежных требований) по которым кредитные организации формируют резерв на возможные потери по ссудам, так в этот перечень стали входить факторинг, лизинг, учтенные векселя, уступка требования, требования кредитной организации по приобретенным на вторичном рынке закладным.

Резерв в соответствии с положением № 590-П может формироваться как по конкретной ссуде или по портфелю однородных ссуд. Под портфелем однородных ссуд понимаются ссуды незначительные по величине (до 5 % от величины собственных средств кредитной организации с универсальной лицензией или 3 % от величины собственных средств кредитной организации с базовой лицензией) и имеющие сходные характеристики. В оценку кредитного риска теперь закладывается не только финансовое состояние заемщика и качество обслуживания долга, но и комплексный и объективный анализ всей информации о заемщике, которая может повлиять на классификацию кредитов и формирование резервов. Это позволило кредитным организациям заранее рассчитывать и определять возможность ухудшения финансового состояния заемщика, появление проблемных кредитов и уровень кредитного риска, который банк готов принимать на себя.

Банк России определил, что кредитные организации, используя бухгалтерскую и небухгалтерскую информацию, самостоятельно решают на основе каких показателей им необходимо давать оценку финансового состояния заемщика и его способности отвечать по принятым на себя обязательствам. Во внутренних документах банка должен содержаться перечень финансовых показателей, порядок их расчета и контрольные значения, но при этом регулятор устанавливает классификацию финансового состояния заемщика как хорошее, среднее и плохое, что значительно повышает достоверность и объективность оценки кредитного риска. В целях определения размера расчетного резерва в связи с действием факторов кредитного риска ссуды (за исключением ссуд, сгруппированных в портфель однородных ссуд) классифицируются на основании профессионального суждения в одну из пяти категорий качества. Размер расчетного резерва определяется на основе классификации кредита, предлагается шкала, в пределах которой кредитные организации самостоятельно определяют исходя из рисков уровень сформированного резерва [9, C.52].

Существует необходимость своевременности оценки кредитного риска и его отслеживании на постоянной основе и при ухудшении финансового состояния заемщика и (или) обслуживания долга кредитная организация должна перевести ссудную задолженность в более низкую категорию и создать резерв на возможные потери по ссудам в соответствии с данной категорией. Основная задача менеджмента в кредитной организации предотвратить кредитный риск, а не констатировать факт образования просроченной ссудной задолженности и обесценение кредита [21, C.6-9].

Итак, резервы на возможные потери по ссудам формируются кредитной организацией на случай возможного обесценения кредита вследствие неисполнения или ненадлежащего исполнения заемщиком своих обязательств. С помощью формирования резерва банк закладывает риск невозврата. Резерв обеспечивает кредитной организации более стабильные финансовые условия и позволяет избежать колебаний размера прибыли, связанных со списанием убытков по ссудам.

1.2. Методики определения величины расчетного резерва на возможные потери по ссудам

Резерв на возможные потери по ссудам создается после проведения классификации кредитного портфеля и оценки кредитного риска. Резерв формируется по конкретной ссуде либо по портфелю однородных ссуд, т.е. по группе ссуд со сходными характеристиками кредитного риска, и обособленных в целях формирования резерва в связи с кредитным риском, обусловленным деятельностью конкретного заемщика (группы заемщиков), предоставленные которым ссуды включены в портфель однородных ссуд [20, C.83].

Критерии классификации ссуд следующие:

1) оценка финансового состояния заемщика, проводимая в соответствии с кредитной политикой банка по утвержденной методике. Результаты оценки находятся в кредитном досье заемщика;

2) возможности заемщика по погашению основной суммы долга и процентов, а также уплаты комиссионных и других платежей;

3) уровень обеспеченности банковской ссуды.

В целях определения размера расчетного резерва в связи с действием факторов кредитного риска ссуды классифицируются на основании профессионального суждения (за исключением ссуд, сгруппированных в портфель однородных ссуд) в одну из пяти категорий качества:

I (высшая) категория качества (стандартные ссуды) — отсутствие кредитного риска (вероятность финансовых потерь вследствие неисполнения / ненадлежащего исполнения заемщиком обязательств по ссуде равна 0);

II категория качества (нестандартные ссуды) — умеренный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 1 до 20%);

III категория качества (сомнительные ссуды) — значительный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 21 до 50%);

IV категория качества (проблемные ссуды) — высокий кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 51 до 100%);

V (низшая) категория качества (безнадежные ссуды) – отсутствует вероятность возврата ссуды в силу неспособности или отказа заемщика выполнять обязательства по ссуде, что обусловливает полное (в размере 100 %) обесценение ссуды [3].

Ссуды, отнесенные ко II–V категориям качества, являются обесцененными.

В нормативной документации Банка России предлагается относить ссуду/ портфель однородных ссуд к определенной категории качества, используя представленную ниже форму (таблица 1).

Таблица 1

Определение категории качества ссуды

| Обслуживание долга\Финансовое положение | Хорошее | Среднее | Неудовлетворительное |

| Хорошее | стандартная (1 категория качества) | нестандартная (2 категория качества) | сомнительная (3 категория качества) |

| Среднее | нестандартная (2 категория качества) | сомнительная (3 категория качества) | проблемная (4 категория качества) |

| Плохое | сомнительная (3 категория качества) | проблемная (4 категория качества) | безнадежная (5 категория качества) |

Банк распределяет сформированные портфели однородных ссуд по следующим категориям качества:

1 категория качества – портфели однородных ссуд с размером сформированного резерва 0 процентов (потери по портфелю однородных ссуд отсутствуют);

II категория качества – портфели однородных ссуд с размером сформированного резерва не более 3 процентов совокупной балансовой стоимости ссуд, объединенных в портфель;

III категория качества — портфели однородных ссуд с размером сформированного резерва свыше 3 и до 20% совокупной балансовой стоимости ссуд, объединенных в портфель;

IV категория качества — портфели однородных ссуд с размером сформированного резерва свыше 20 и до 50% совокупной балансовой стоимости ссуд, объединенных в портфель;

V категория качества — портфели однородных ссуд с размером сформированного резерва свыше 50% совокупной балансовой стоимости ссуд, объединенных в портфель.

Резерв формируется в пределах суммы основного долга (балансовой стоимости ссуды). Резерв формируется в валюте Российской Федерации независимо от валюты ссуды

Размер резерва на возможные потери по ссудам корректируется банком ежедневно в соответствии с изменением величины и качества кредитного портфеля, т. е. в связи с выдачей (погашением) кредитов, переходом из одной категории качества в другую, изменением ставки риска по отдельным ссудам.

При уточнении размера сформированного резерва или определении величины резерва по вновь выданной ссуде в случае, когда заемщику выдано несколько ссуд, все ссуды, предоставленные данному заемщику, следует относить к наиболее низкой из присвоенных этим ссудам категорий качества с применением максимального из определенных кредитной организацией по этим ссудам размеров расчетного резерва.

Определение ставки резерва производится банком не реже одного раза в квартал на основании профессиональных суждений по индивидуальным кредитам и портфелям однородных ссуд.

РВПС используется исключительно для покрытия непогашенной клиентами ссудной задолженности по основному долгу.

Списанная с баланса задолженность не является аннулированной. Учитывается за балансом в течение пяти лет. За этот срок банк регулярно в адрес должника направляет выписки о наличии просроченной задолженности, которые являются основанием для взыскания этой задолженности.

Центральный банк обязан проверять правильность формирования РВПС, а также правильность погашения задолженности по списанным ссудам.

В случае, когда ссудная задолженность покрывается должником, созданный под нее резерв восстанавливается в текущих доходах банка и тем самым увеличивается налогооблагаемая база для расчета величины налога на прибыль кредитной организации [8, С.184-188].

Итак, кредитные организации могут оценивать риски и формировать резервы исходя из понесенных потерь двумя способами: на индивидуальной основе (по каждой конкретной ссуде) или по портфелю однородных ссуд. При индивидуальном подходе формирование резервов осуществляется в зависимости от категории качества ссуды. Классификация ссуд по категориям качества происходит в зависимости от финансового положения заемщика и качества обслуживания долга. При портфельном резервировании формируются портфели однородных ссуд сходными характеристиками кредитного риска, соответствующие определенным требованиям и обособленным в целях формирования резервов.

1.3. Оптимизация процесса формирования резервов для возмещение возможных потерь по кредитным операциями банка в системе финансового менеджмента банковской деятельности

В настоящее время существенным пробелом в обеспечении финансовой устойчивости банков является отсутствие прямой связи между высоким уровнем премии за риск, взимаемой с клиентов, что отражается на процентных ставках по кредитам, и формированием реального источника погашения кредитов. Создание резервов на возможные потери сегодня носит проциклический характер и не обеспечивает необходимого источника финансирования — списание проблемных кредитов, особенно в условиях экономического кризиса.

Решением проблемы может стать формирование РВПС по каждому инструменту или портфелю требований исходя из оценки ожидаемых потерь, определение риск-составляющей надбавки в процентной ставке по кредиту, фиксация ее в кредитном договоре, применение практики формирования РВПС в привязке к источнику покрытия риска позволят в последующем использовать РВПС только для списания безнадежной задолженности. При этом предлагаются следующие действия:

1. При рассмотрении вопроса о кредитовании заемщика производится оценка кредитного риска, определяется уровень риск-составляющей процентной ставки и соответствующий ему размер резерва на возможные потери (РВПС). Величина надбавки за кредитный риск фиксируется в кредитном договоре с клиентом. Резерв формируется, начиная с момента выдачи кредита с отнесением начисленной суммы на расходы банка. Тем самым обеспечивается не только теоретическая, но и практическая взаимосвязь риск-ориентированной процентной политики банка и формированием резервов по требованиям кредитного характера. В этом случае исключается возможность для банка взимать с клиента большую надбавку за кредитный риск в процентных платежах, приходится формировать резервы по более низкой ставке.

2. В рамках кредитного мониторинга в случае выявления фактов обесценения кредита банк производит переоценку риска по ссуде с одновременным формированием резерва на покрытие понесенных потерь (РПП). Источником формирования этого класса резервов является РВПС.

3. В случае погашения кредита РПП восстанавливается с соответствующим увеличением РВПС, при дефолте кредит списывается с баланса банка за счет РПП. Предлагаемая схема включает создание двух классов резервов: на покрытие ожидаемых (РВПС) и понесенных потерь (РПП), при этом РВПС формируются без привязки к лицевым счетам по учету кредитных требований. Одновременно ценообразование кредита должно быть четко формализовано и в этом случае надбавка на покрытие ожидаемых потерь не может быть использована ни на какие иные цели, кроме заявленной.

Достоинством предлагаемой схемы является прямая взаимосвязь риск-составляющей кредита и формирования резервов на покрытие потерь банка. В этих условиях механизм резервирования и использования резервов на возможные потери будет более прозрачен, а целевое использование риск-составляющей процентной ставки позволит снизить уровень процентных ставок по кредитам за счет четкого понимания структуры процентных платежей. Кроме того, предлагаемая модель формирования резервов по кредитным требованиям будет носить контрциклический характер и обеспечивать поддержание устойчивости банков в условиях нарастания макроэкономических рисков [14, С.421-422].

Одним из направлений по оптимизации процесса управления кредитным риском и формированием РВПС в банке может стать анализ социальных связей потенциального заемщика [11, С.316].

Разберемся более подробно, как строится граф социальных связей:

Во-первых, берется клиентская база банка и профили этих людей находятся в социальных сетях;

После изучаются связи между людьми и их тип: близкие друзья, родственники или просто знакомые;

Далее вся полученная информация накладывается на банковскую клиентскую базу.

Итак, есть четыре основные задачи, которые позволяет решать анализ графа социальных связей заемщика:

1) Выявление фрода. Итак, выявляется клиентская база банка. И внутри этой базы строится граф социальных связей — кто кому родственник, а кто с кем просто знаком. Подход к выявлению фрода выглядит следующим образом:

— определяются типичные сценарии социальных связей для хороших заемщиков. Например, у заемщика есть пять друзей среди клиентской базы банка, из которых четыре были хорошими заемщиками, а один — плохим. Если выявляется такой сценарий социальных связей — потенциальный клиент с большой долей вероятности не является фродером;

— аналогично определяются сценарии социальных связей для фродеров. Наиболее частыми будут две ситуации: отсутствие любых социальных связей с текущей клиентской базой и наличие большого количества связей с фродерами либо другой аномальный вид подграфа. Если для потенциального заемщика прослеживается один из этих сценариев — высока вероятность, что он является фродером.

Разумеется, такие сценарии нельзя выявить вручную — для этого используются статистические методы и машинное обучение.

2) Повышение точности скоринга. Зная социальный граф потенциального заемщика, можно оценить следующие составляющие в момент принятия решения о выдаче ему кредита:

— изучить как его друзья из клиентской базы возвращали кредит — включить в скоринговую модель несколько переменных: количество друзей заемщика, которые вернули кредит банку, количество друзей, которые не вернули, и их проценты от общего количества друзей.

— могут усредняться различные переменные по друзьям и это также является очень сильным предиктором. Зная друзей заемщика (из клиентской базы), можно посчитать среднее значение финального скоринга телекома по ним и добавить такую переменную в скоринговую модель.

3) Повышение эффективности каллекшена. На этапе коллекшена любая информация о связанных лицах значительно повышает эффективность процесса взыскания задолженности. Граф социальных связей позволяет найти в клиентской базе компании родственников, друзей и знакомых заемщика, который вышел на просрочку. К тому же, эти люди уже знакомы с кредитной организацией и с ними гораздо проще установить связь.

Анализ социальных связей потенциального заемщика должен осуществляться по спирали: сначала должны обнаруживаться лица, непосредственно связанные с заемщиком, потом лица первой очереди, второй и т.д. В результате, можно будет оценить вероятность преднамеренной перекредитовки [27].

Таким образом, применение предложенных моделей формирования резервов снимет основную тяжесть нагрузки на финансовый результат и, соответственно, собственный капитал банков с периода, когда качество кредитного портфеля банков падает, в том числе в период стагнации и кризис. Расходы на формирование резервов будут распределены пропорционально периоду кредитования за счет прямой связи отчислений в резервы (РВПС) с процентной политикой банков.

ГЛАВА 2. СОВЕРШЕНСТВОВАНИЕ ПРОЦЕССА ФОРМИРОВАНИЯ РЕЗЕРВОВ НА ВОЗМОЖНЫЕ ПОТЕРИ ПО КРЕДИТАМ

2.1. Общая характеристика ПАО «ВТБ»

Банк «ВТБ» — один из крупнейших российских универсальных финансовых институтов с государственным участием, специализирующийся на кредитовании и других видах обслуживания крупного бизнеса и физических лиц.

Согласно официальным данным, аббревиатура ВТБ имеет следующее значение – банк внешней торговли, или Внешторгбанк.

Банк учрежден в октябре 1990 года при участии Государственного банка РСФСР и министерства финансов РСФСР как Банк внешней торговли РФ (Внешторгбанк) для обслуживания внешнеэкономических операций России и содействия интеграции страны в мировое хозяйство.

В январе 1991 года банк получил генеральную лицензию на право совершения всех видов банковских операций в России.

В 1994 году «Внешторгбанк» занимал 425-е место в списке тысячи наиболее капитализированных банков мира по версии The Banker.

В 1997 году ЦБ РФ провел реорганизацию банка в открытое акционерное общество. В 2002 году правительство выкупило компанию у Центрального банка РФ и назначило новую команду.

Чтобы выйти в лидеры российского рынка, менеджмент «Внешторгбанка» скупал конкурентов.

В 2004 году приобрели обанкротившийся «Гута-банк», на его основе в следующем году создали розничный банк «Внешторгбанк-24», который взаимодействовал с физическими лицами и индивидуальными предпринимателями и работал круглосуточно.

В 2005 году присоединили Промышленно-строительный банк Санкт-Петербурга, с помощью него «Внешторгбанк» вышел на лидирующие позиции российского рынка банковских услуг.

В 2006 году «Внешторгбанк» и «Внешторгбанк-24» провели ребрендинг и сменили название на ВТБ и ВТБ-24. Эта аббревиатура расшифровывается как Внешний торговый банк. В 2007 году ВТБ провел первичное размещение своих акций по 13,6 копейки за бумагу, оно стало крупнейшим в Европе на тот момент международным банковским IPO.

В 2008 году ВТБ получил лицензию на ведение банковской деятельности в Китае и Индии, а также в этом году менеджмент решил консолидировать весь инвестиционный бизнес группы на базе «ВТБ Капитала».

В 2010 году у РЖД приобрели «Транскредитбанк», который позже вошел в состав ВТБ-24. В 2011 году ВТБ купил Банк Москвы и обнаружил большие проблемы в балансе, после чего против бывших акционеров возбудили уголовное дело. В 2013 году ВТБ создал «Лето-банк», который специализировался на потребительском кредитовании в массовом клиентском сегменте.

В 2011 году государство дополнительно разместило на бирже 10% акций ВТБ на сумму 95,7 млрд. рублей. В 2013 году уже сам ВТБ провел допэмиссию в размере 102,5 млрд. рублей среди частных инвесторов, в этот момент доля государства уменьшилась до 60,9%.

В 2014 году менеджмент банка принял решение конвертировать субординированный кредит от ВЭБ в новые привилегированные акции первого типа в пользу Минфина РФ. В 2015 году ВТБ выпустил привилегированные акции второго типа, которые разместили по закрытой подписке в пользу Агентства по страхованию вкладов в рамках программы по докапитализации банка через ОФЗ. После чего доля государства выросла до 92,2%.

В 2016 году на базе «Лето-банка» создали «Почта-банк», который использует огромную базу почтовых отделений. В 2018 году с целью повышения эффективности деятельности ВТБ-24 объединили с ВТБ. В 2019 году ВТБ присоединил к себе еще три банка: «Возрождение», «Запсибкомбанк» и «Саровбизнесбанк» [28].

В 2022 году было принято решение об объединении банка ВТБ, банка «Открытие» и крымского РНКБ.

На данный момент сеть банка ВТБ состоит из 22 филиалов (20 в Российской Федерации, 2 за рубежом), трех представительств за рубежом (Италия, Китай, Киргизия), 1359 дополнительных офисов. Банк зарегистрирован по адресу: 191144, г. Санкт-Петербург, Дегтярный переулок, д. 11, лит. А [30].

Президент банка — Председатель Правления «ВТБ» (ПАО) – Костин Андрей Леонидович (вступил в должность в 2002 году, занимать которую, согласно указу, будет до 2027 года).

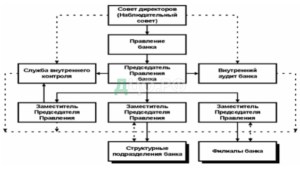

Организационная структура банка ВТБ представлена на рисунке 1.

Рисунок 1 – Организационная структура банка ВТБ (ПАО)

Организационная структура банка ВТБ представляет собой сложный механизм, где все ячейки функционируют в четком распределении обязанностей. Однако в силу масштабности и мощности организационной структуры, возникает проблема невозможности принимать оперативные решения в филиалах.

Стратегии развития Банка ВТБ (ПАО) разработана Наблюдательным советом на период 2019–2022 гг. В основе разработки стратегических задач развития лежат выбранные миссия, видение и ценности Банка ВТБ (ПАО) (таблица 2).

Таблица 2

Стратегия развития Банка ВТБ (ПАО)

| Цель | Основные направления |

| Миссия | Помогать людям воплощать их планы, создавая лучшие финансовые решения |

| Видение | Универсальная финансовая группа; Финансовый партнер первого вида; Удобные и современные способы взаимодействия с клиентами; Больше, чем банк; Банк быстрого реагирования; Каждый клиент получает удобное для себя решение; Вовремя предлагать необходимые продукты; Высокотехнологический омниканальный банк; Широкая партнерская сеть; Гибкая операционная технологическая платформа. |

| Ценности | Дорожим клиентом, работаем в команде, отвечаем за результат, проявляем инициативу, совершенствуемся постоянно. |

Целевые индикаторы Стратегия развития Банка ВТБ (ПАО) до конца 2022 года:

— Рост клиентской базы розничного бизнеса до 18 млн. клиентов – в 1,5 раза.

— Доля банка на рынке кредитования физических лиц — до 22 %.

— Доля кредитов физическим лицам в кредитном портфеле – до 35%.

— Доля банка на рынке привлеченных средств розничных клиентов — до 20%.

— Рост клиентской базы малого и среднего бизнеса – в 2 раза.

— Рост среднего дохода по сегменту «Малый и средний бизнес» — на 15-35%.

— Доля банка на рынке инвестиционных продуктов для физических лиц – не менее 25%.

— Прибыль банка – более 300 млрд. руб.

— Рентабельность собственных средств (RОЕ) – 15% [7, C.16-21].

Таким образом, стратегия банка ВТБ направлена на расширение и ориентацию на нужды и потребности юридических и физических лиц. Для достижения поставленных целей предъявлены высокие требования к профессионализму и деловой интуиции ведущих руководителей и специалистов банка, которым предстоит выбирать между риском и выгодой.

По состоянию на 01.01.2022 г. список акционеров Банка ВТБ составляют: Федеральное агентство по управлению государственным имуществом (Россия) (12,1%), Министерство финансов России (32,9%), Агентство по страхованию вкладов России (47,2%), иные – 7,8%.

Виды банковских услуг, предоставляемых банком ВТБ:

1) для физических лиц:

— автокредиты,

— ипотека,

— потребительские кредиты;

— вклады;

— дебетовые и кредитные карты;

— online сервис;

— аккредитивы;

— банковские сейфы;

— счета эскроу;

— переводы и платежи и др.

2) для юридических лиц:

— расчетно-кассовое обслуживание;

— интернет–банк;

— кредитование;

— эквайринг;

— депозиты;

— ВЭД;

— зарплатный проект;

— гарантии и аккредитивы;

— размещение средств;

— инвестиционные услуги и др.

Банк ВТБ (ПАО) имеет следующие лицензии:

— Генеральная лицензия на осуществление банковских операций №1000 от 08.07.2015 г.;

— Лицензия на привлечение во вклады и размещение драгоценных металлов №1000 от 08.07.2015 г.

13 мая 2021 года рейтинговое агентство «Эксперт РА» подтвердило рейтинг Банка ВТБ на уровне «ruAAА», прогноз «стабильный»;

16 сентября 2021 года рейтинговое агентство «АКРА» присвоило рейтинг кредитоспособности на уровне «AAA(RU)», прогноз «стабильный».

В ноябре 2021 года Банк ВТБ завоевал шесть наград международного конкурса European Contact Centre & Customer Service Awards. В том числе стал победителем в номинации «лучший новый контакт-центр» [29].

ВТБ занимается развитием не только финансового сектора. Организация ежегодно вносит большой вклад в развитие спорта. Она спонсирует национальные сборные по футболу, хоккею, гимнастике. Ежегодно за счет ВТБ проводятся спортивные соревнования и марафоны.

Сфера культуры — еще одно приоритетное направление социальной политики. ВТБ поддерживает театры, музеи и галереи. Выставки, спектакли и другие культурные мероприятия проводятся при непосредственном участии банка.

Одним из главных достижений ВТБ в благотворительной сфере является развитие программы «Мир без слез». Она направлена на оказание помощи медицинским учреждениям. Нуждающиеся больницы подают заявки на участие, в которых указывается, какое оборудование и лекарства необходимы.

Банк ВТБ обладает целым рядом преимуществ по сравнению с другими российскими банками:

— Отделения расположены даже в небольших провинциальных городах, а сеть банкоматов делает услуги банка еще более доступными, привлекательными для массового сегмента.

— Широкая линейка услуг — банк предоставляет юридическим и физическим лицам 1,5 сотни различных по наименованию и предназначение услуг.

— Онлайн-продукты – каждая услуга, а также мониторинг финансов, отображаются в режиме онлайн в мобильном приложении и в интернет-банкинге ВТБ.

— Прозрачность услуг – банк отказался от скрытых комиссий. Условия кредитования или страхования с клиентами оговариваются сразу.

— Хорошие оценки сотрудников колл-центра и технической поддержки. Звонки принимаются сразу. Многие вопросы решаются в режиме реального времени по телефону.

— Конкурентоспособные цены – ВТБ выдает кредиты под сниженные ставки и делает скидки постоянным клиентам. Аналогичные правила касаются карт, депозитов, расчетно-кассового обслуживания, иных услуг.

Банк «ВТБ» (ПАО) является крупнейшим российским банком и среди них занимает 2 место по размеру активов среди российских банков [32]. Динамику активов — одного из основных показателей эффективности банка, по которому, в том числе, можно оценить его кредитоспособность, стабильность и надежность, представим на рисунке 2.

Рисунок 2 – Динамика активов «ВТБ» (ПАО) за 2019-2021 гг., млрд. руб.

Как показывают данные рисунка 2, за анализируемый период активы банка увеличились с 14 532,3 млрд. руб. до 20 054,2 млрд. руб. (+38,0%). За год рост составил 15,8%. Прослеживается большой запас ликвидности активов банка.

Положительная динамика также характерна и для величины собственных средств (капитала) банка, которая по состоянию на 01.01.2022 года составила 1 559,3 млрд. руб., что на 8,5% больше величины источников собственных средств на 01.01.2021 года (1 436,6 млрд. руб.) и на 10,4% выше относительно 01.01.2020 года (1 411,9 млрд. руб.) (рисунок 3).

Рисунок 3 – Динамика собственных средств (капитала) «ВТБ» (ПАО) за 2019-2021 гг., млрд. руб.

Динамика собственных средств (капитала) ВТБ, отражающая стабильный рост, говорит о том, что банк может самостоятельно и в срок отвечать по своим обязательствам. Также данная тенденция характеризует надежность, стабильность и платежеспособность банка.

Ссудная задолженность на 01.01.2022 года составляла 13 203,1 млрд. руб. против 10 690,2 млрд. руб. на 01.01.2020 года (+23,5%) (рисунок 4).

По сумме выданных кредитов «ВТБ» (ПАО) занимает 2 место.

Рисунок 4 – Динамика ссудной задолженности «ВТБ» (ПАО) за 2019-2021 гг., млрд. руб.

Рост объема кредитного портфеля банка связан с низкими ставками по кредитам и действием льготных программ.

По объему вкладов «ВТБ» (ПАО) также находится на 2 месте среди российских банков. По состоянию на 01.01.2022 года размер привлеченных средств составил 5 664,7 млрд. руб., что на 30,0% выше начала 2020 года. В 2021 году клиенты положили на сберегательные счета на 15,5% больше средств, чем в 2020 году. Отмечается, что такая динамика связана с общим повышением депозитных ставок на рынке [32] (рисунок 5).

Рисунок 5 – Динамика вкладов «ВТБ» (ПАО) за 2019-2021 гг., млрд. руб.

Средства юридических лиц увеличились за год на 25,9%, составив 10,7 трлн. рублей.

Вложения банка в ценные бумаги за год увеличились на 17,3%, до 3,3 трлн. рублей.

Чистые процентные доходы банка в 2021 году составили 586,1 млрд. рублей, что на 23,8% больше показателя годом ранее. Чистые комиссионные доходы выросли на 12,6%, составив 147,9 млрд. рублей.

Расходы на резервы под обесценение сократились в 3,5 раза, до 88,4 млрд. рублей. Расходы ВТБ на содержание персонала и административные расходы по итогам 2021 года составили 217,1 млрд. рублей, показав прирост на 1,5% в годовом выражении [23].

Чистая прибыль ВТБ за 2021 год рекордно увеличилась в 4,3 раза, составив на начало 2022 года 242,6 млрд. руб. против 56,1 млрд. руб. годом ранее. Рост по сравнению с 2019 годом составил 16,5% (приложение). Снижение прибыли в 2020 году связано с пандемией COVID-19, которая распространилась по всему миру и повлияла на экономику России, и обусловила формирование дополнительных резервов под ожидаемые кредитные убытки по ссудам, ссудной и приравненной к ней задолженности. Рост прибыли по итогам 2021 года объясняется существенным увеличением ключевых банковских доходов и стабилизацией ситуации с качеством кредитного портфеля [34].

Итак, в данном параграфе дана общая характеристика Банка «ВТБ» (ПАО). ВТБ – это достаточно крупный по размеру активов государственный банк в России с обширной филиальной сетью, специализирующийся на кредитовании и других видах обслуживания крупного бизнеса и физических лиц, занимающий второе место среди отечественных банков. С каждым годом банк только укрепляет свои позиции. За анализируемый период ВТБ удалось нарастить активы (+38%), капитал (+10,4%), кредитный портфель (+23,5%), вклады (+30,0%). Финансовым результатом стало получение чистой прибыли в размере 242,6 млрд. руб., что на 16,5% больше по сравнению с 2019 годом.

Страницы 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.