Дифференциация кредитных условий в соответствии с уровнем кредитоспособности покупателей наряду с размером кредитного лимита может осуществляться по таким параметрам, как: срок предоставления кредита, необходимость страхования кредита за счет покупателей, формы штрафных санкций и тому подобное.

- Формирование процедуры инкассации (возврат денежных средств) дебиторской задолженности. В составе этой процедуры должны быть предусмотрены сроки и формы предварительного и последующего напоминаний покупателям о дате платежей, возможности и условия пролонгирования (продление срока действия) долга по предоставленному кредиту, условия возбуждения дела о банкротстве несостоятельных дебиторов.

- Обеспечение использования в организации современных форм рефинансирования дебиторской задолженности. Рефинансирование, то есть ускоренный перевод в другие формы оборотных активов организации: денежные средства и высоколиквидные краткосрочные ценные бумаги. Основными формами рефинансирования дебиторской задолженности, используемыми в настоящее время, являются: факторинг, учет векселей, выданных покупателями продукции и форфейтинг.

Факторинг представляет собой финансовую операцию, заключающуюся в уступке организацией-продавцом права получения денежных средств по платежным документам за поставленную продукцию в пользу кредитного учреждения, имеющего специальную лицензию на осуществление факторинговых операций, или специализированной компании – «фактор компании (ФК)», которые принимают на себя все кредитные риски по инкассации долга. За осуществление такой операции банки (ФК) взимают с организации-продавца определенную плату (комиссионные) в процентах к сумме платежа. Ставки комиссионной платы дифференцируются с учетом уровня платежеспособности покупателя продукции и предусмотренных сроков ее оплаты. Банк (ФК) осуществляет кредитование организации -продавца в форме предварительной оплаты долговых требований по платежным документам (обычно в размере от 70 до 90% суммы долга в зависимости от фактора риска).

Факторинговая операция позволяет организации рефинансировать преимущественную часть дебиторской задолженности по предоставленному покупателю кредиту в короткие сроки, сократив тем самым период потребности в финансовых ресурсах. Эффективность факторинговой операции для организации определяется путем сравнения уровня расходов по этой операции со средним уровнем процентной ставки по краткосрочному банковскому кредитованию.

Учет векселей, выданных покупателями продукции, представляет собой финансовую операцию по их продаже банку (или другому финансовому институту или хозяйствующему субъекту) по определенной (дисконтной) цене, устанавливаемой в зависимости от их номинала, срока погашения и учетной вексельной ставки. Учетная вексельная ставка состоит из средней депозитной ставки, ставки комиссионного вознаграждения, а также уровня премии за риск при сомнительной платежеспособности векселедателя. Указанная операция может быт осуществлена только с переводным векселем.

Форфейтинг представляет собой финансовую операцию по рефинансированию дебиторской задолженности по экспортному товарному кредиту путем передачи (индоссамента) переводного векселя в пользу банка (ФК) с уплатой последнему комиссионного вознаграждения. По своей сути форфейтинг объединяет в себе элементы факторинга и учета векселей. Банк (форфейтор) выкупает векселя (тратты) импортера сразу после поставки товара, обеспечивая экспортеру немедленный платеж стоимости товара за вычетом разницы между стоимостями экспортного и форфейтингового кредитов. Комиссия форфейтора составляет около 1-1,5%.

Форфейтор требует от импортера представления банковской гарантии или сам принимает на себя риск за дополнительную плату. Форфейтинговая операция гарантирует защиту экспортера практически от всех валютных рисков.

Построение эффективных систем контроля за движением и своевременной инкассацией дебиторской задолженности. Такой контроль организуется в рамках построения общей системы финансового контроля в организации как самостоятельный его блок.

Между подразделениями, задействованными в управлении дебиторской задолженностью должны быть распределены ответственности: коммерческая служба отвечает за продажи и поступления, финансовая служба берет на себя информационную и аналитическую поддержку, а юридическая служба обеспечивает юридическое сопровождение (оформление кредитного договора, работа по взиманию задолженности через суд). Необходимо не только распределить ответственность между подразделениями, но и описать действия всех занятых в управлении дебиторской задолженностью сотрудников в регламенте управления дебиторской задолженностью.

В процессе управления дебиторской задолженностью одним из главных факторов является профессионализм и высокая степень мотивации персонала, вовлеченного в этот процесс. Оформление всех необходимых документов, подтверждающих факт отгрузки, а также взятие контрагентом на себя обязательств, должно быть выполнено точно в установленные сроки и надлежащим образом.

Неотъемлемой частью управления дебиторской задолженностью является также мотивация сотрудников компании, вовлеченных в процесс. Для повышения эффективности системы мотивации, ориентированной на снижение объема просроченной дебиторской задолженности, каждый сотрудник должен быть заинтересован в достижении запланированного уровня дебиторской задолженности. Система премий должна быть уравновешена системой наказаний (замечания, предупреждения, лишение премии, служебное расследование, увольнение сотрудника).

Для более эффективного управления дебиторской задолженностью все разработанные управленческие системы и процедуры должны быть формализованы и задокументированы. Это позволит закрепить ответственность за должностными лицами, повысит прозрачность и контролируемость данной работы.

Система управления дебиторской задолженностью должна быть комплексной, что позволяет получить как качественный, так и количественный эффект. Качественный эффект проявляется в повышении «прозрачности» и управляемости бизнес-процессов, улучшении качества дебиторской задолженности, снижении рисков, связанных с несвоевременным погашением долгов. Количественный эффект проявляется в высвобождении денежных средств, «связанных» в дебиторской задолженности, в экономии на платежах за привлечение финансовых ресурсов, необходимых для компенсации изъятий из оборота и в уменьшении убытков, вызванных возникновением и списанием безнадежных долгов.

Сложно представить организацию, у которой не было бы кредиторской задолженности перед поставщиками. При умелом управлении такая задолженность может стать дополнительным, а главное, дешевым источником привлечения заемных средств. Поэтому от того, как выстраиваются отношения с контрагентами, согласовываются условия заключаемых договоров, отслеживаются сроки их оплаты, во многом зависит эффективность использования полученных средств.

Очевидно, что обе стороны — компания-покупатель и поставщик – стремятся достичь наиболее выгодных для себя условий. Покупатель заинтересован в снижении цен, получении скидок, отсрочек платежа, коммерческих кредитов. Поставщик — ровно наоборот. Контракт на поставку продукции – это результат договоренности между сторонами, достигнутой по сумме договора, срокам платежей, лимитам задолженности. Но и поставщик, и покупатель будут стремиться использовать собственные экономические преимущества.

Другим важным аспектом контроля кредиторской задолженности является отслеживание сроков оплаты. В случае просрочек применяется повышенный процент платежей по договору. Если первое нарушение срока оплаты не влияет на отгрузку товара, то после второго, отгрузка может быть прекращена.

Пропуск срока платежа влияет на бонусы, предоставляемые поставщиком. Следует отметить, что политика поставщиков направлена на сокращение маржи, получаемой их дилерам, поэтому бонусы становятся одним из важных источников доходов.

Управление задолженностью компании перед поставщиками представляет собой достаточно отлаженный процесс, в котором участвуют службы продаж, поставки или снабжения, руководители проектов, финансовая, юридическая службы, служба безопасности. И это вполне оправданно, так как привлечение «чужих» средств по цене, меньшей, чем пришлось бы платить за альтернативные варианты финансирования, позволяет компании снижать свои издержки и повышать прибыль.

Управление кредиторской задолженностью проводится по этапам.

- Анализ динамики и структуры кредиторской задолженности. На первом этапе анализа исследуется уровень и динамика общей суммы кредиторской задолженности в предшествующем периоде, изменение ее удельного веса в общем объеме привлекаемого заемного капитала. Изучается состав кредиторской задолженности по отдельным ее видам, выявляется динамика удельного веса отдельных видов в общей сумме кредиторской задолженности, проверяется своевременность начисления и выплат средств по отдельным счетам. На этом этапе по каждому виду кредиторской задолженности устанавливается средний период начисления средств от момента начала этих начислений до осуществления выплат.

- Анализ оборачиваемости кредиторской задолженности. Рассматривается оборачиваемость кредиторской задолженности организации, выявляется ее роль в формировании его финансового цикла. Количество оборотов характеризует скорость обращения инвестированных в нее средств в течение определенного периода.

- Прогнозирование средней суммы начисляемых платежей по отдельным видам кредиторской задолженности. К числу статей, формирующих наибольший отток денежных средств, как правило, относятся расчеты с поставщиками и подрядчиками.

- Прогнозирование средней суммы и размера прироста кредиторской задолженности по организации в целом.

- Оценка эффекта прироста кредиторской задолженности по расчетам организации в предстоящем периоде. Этот эффект заключается в сокращении потребности организации в привлечении кредита и расходов, связанных с его обслуживанием.

- Контроль состояния кредиторской задолженности – важная часть управления компанией в целом. Во-первых, поставщик может прекратить поставку или нарушить ее сроки, что приведет к сбою в производственном цикле и невыполнению обязательств перед покупателями. В свою очередь, это может обернуться дополнительными затратами, например, на выплату штрафов заказчикам.

Во-вторых, компания не должна попадать в зависимость от кредиторов и сопоставлять выгоды от использования привлеченных средств с расходами по их обслуживанию.

Для контроля над кредиторской задолженностью используют разные приемы, но все единодушны в том, что особенно важно отслеживать сроки оплаты. Обеспечение контроля за своевременностью начисления и выплаты средств в разрезе отдельных видов кредиторской задолженности. Начисление средств контролирует бухгалтерия по результатам осуществления отдельных хозяйственных операций организации. Выплата средств, включается в платежный календарь и контролируется в процессе мониторинга текущей финансовой деятельности организации.

По итогам вышесказанного можно сделать вывод, что управление дебиторской и кредиторской задолженностью организации осуществляется с целью поддержания их оптимальной структуры, оборачиваемости и соотношения задолженностей, для ускорения расчетов с контрагентами и обеспечения устойчивого финансового состояния организации.

1.3. Влияние дебиторской и кредиторской задолженности на финансовую устойчивость организации

Финансовое состояние организации — это важнейшая характеристика экономической деятельности организации во внешней среде. Оно определяет конкурентоспособность организации, её потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самой организации и её партнеров.

Основными факторами, определяющими финансовое состояние, являются, во-первых, выполнение финансового плана и пополнение по мере возникновения потребности собственного оборотного капитала за счет прибыли и, во-вторых, скорость оборачиваемости оборотных активов. Сигнальным показателем, в котором проявляется финансовое состояние, выступает платежеспособность организации.

Поскольку выполнение финансового плана в основном зависит от результатов производственно–хозяйственной деятельности в целом, то финансовое состояние определяется всей совокупностью хозяйственных факторов.

Основными характеристиками (индикаторами) финансового состояния организации являются:

- имущественное состояние и структура её финансирования;

- финансовая устойчивость;

- платежеспособность и ликвидность;

- финансовые результаты;

- эффективность использования средств и ресурсов.

Источниками финансирования внеоборотных активов, как правило, являются собственный капитал и долгосрочные заемные средства. Чем больше доля собственных средств, вложенных в долгосрочные активы, тем устойчивее финансовое состояние организации.

Оборотные активы образуются за счет собственного капитала и за счет краткосрочных кредитов, займов и средств кредиторской задолженности. Если оборотные активы наполовину сформированы за счет собственного капитала, а наполовину — за счет заемного, обеспечивается гарантия погашения внешнего долга.

Если организация испытывает недостаток собственных оборотных средств, необходимых для приобретения запасов, покрытия затрат и осуществления других расходов, связанных с организацией непрерывного производственно-коммерческого процесса, оно вынуждено привлекать заемный капитал, усиливая финансовую зависимость от кредиторов и иных внешних источников финансирования.

Высокая финансовая зависимость от внешних источников финансирования может привести к потере платежеспособности организации.

Необходимое и обязательное условие платежеспособности организации — это ликвидность. Ликвидность организации — достаточность денежных и других средств для оплаты долгов в текущий момент. Уровень ликвидности зависит от сферы деятельности, соотношения оборотных и внеоборотных активов, величины и срочности оплаты обязательств.

Основными причинами неплатежеспособности организации могут быть следующие:

- невыполнение плана по производству и реализации продукции, работ, услуг;

- рост себестоимости продукции, работ, услуг;

- невыполнение плана по прибыли, как результат недостаток собственных оборотных средств;

- неправильное использование оборотного капитала: отвлечение средств в дебиторскую задолженность, вложение в сверхплановые запасы и на прочие цели, которые временно не имеют источников финансирования.

В зависимости от размеров превышения притока денежных средств над оттоком можно классифицировать финансовую устойчивость на высокую (абсолютную), среднюю (нормальную) и низкую.

Высокую финансовую устойчивость организация имеет тогда, когда приток наполовину и больше превышает отток денежных средств. В этом случае организация имеет возможность устойчивого развития и удовлетворения самых разнообразных потребностей – технико-технологического обновления производства, удовлетворения социальных нужд, создания дочерних организаций и филиалов, расширения участия в капиталах других организаций и т.д.

Низкая финансовая устойчивость характерна для организаций, имеющих отток денежных средств равный их притоку или близкий к этому, и если приток денежных средств не обладает стабильностью.

Средней (нормальной) финансовой устойчивостью условно можно считать превышение притока денежных средств над его оттоком примерно в пределах 10-20%. В практике достаточно много переходных, промежуточных состояний и строгое отнесение финансового состояния к какому-либо разряду осложняется.

Таким образом, на финансовое состояние организации оказывают влияние как размеры балансовых остатков дебиторской и кредиторской задолженности, так и период оборачиваемости каждой из них. Однако балансовые остатки дебиторской и кредиторской задолженности могут служить лишь отправной точкой для исследования вопроса о влиянии расчетов с дебиторами и кредиторами на финансовое состояние.

Если дебиторская задолженность больше кредиторской, это является возможным фактором обеспечения высокого уровня коэффициента общей ликвидности. Одновременно это может свидетельствовать о более быстрой оборачиваемости кредиторской задолженности по сравнению с оборачиваемостью дебиторской задолженности. В таком случае, в течение определенного периода долги дебиторов превращаются в денежные средства, через более длительные временные интервалы, чем интервалы, когда организации необходимы денежные средства для своевременной уплаты долгов кредиторам. Соответственно, возникает недостаток денежных средств в обороте, сопровождающийся необходимостью привлечения дополнительных источников финансирования – последние могут принимать форму либо просроченной кредиторской задолженности, либо банковских кредитов.

По итогам вышесказанного можно сделать вывод, что оценка влияния балансовых остатков дебиторской и кредиторской задолженности на финансовое состояние организации должна осуществляться с учетом уровня платежеспособности (коэффициента общей ликвидности), соответствия периодичности превращения дебиторской задолженности в денежные средства, периодичности погашения кредиторской задолженности. Соотношение дебиторской и кредиторской задолженностей характеризует финансовую устойчивость фирмы и эффективность финансового менеджмента.

В условиях рынка ни одна организация не может обходиться без долговых обязательств, одновременно являясь и дебитором, и кредитором.

Дебиторская и кредиторская задолженности являются естественными составляющими бухгалтерского баланса организации. Они возникают в результате несовпадения даты появления обязательств с датой платежей по ним.

Политика управления дебиторской и кредиторской задолженностью направлена на оптимизацию общего размера этой задолженности и обеспечение своевременной ее инкассации. Эффективное управление дебиторской и кредиторской задолженностью оказывает большое влияние на платежеспособность и ликвидность, а следовательно, и на укрепление финансового положения фирмы в целом. Современные проблемы управления дебиторской и кредиторской задолженностью — это формирование и удовлетворительное состояние аналитической работы для глубокого и всестороннего анализа качества и степени ликвидности задолженности, ускорение платежей, совершенствование расчетов, формирование резерва по сомнительным долгам, применение факторинговых операций, жесткая и грамотная политика взыскания дебиторской задолженности, рассмотрение гибкой системы оплаты в договорах, проведение инвентаризации состояния расчетов с дебиторами, автоматизация расчетов.

Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают существенное влияние на финансовое состояние организации.

ГЛАВА 2. Анализ дебиторской и кредиторской задолженности ООО «Вкуснятки»

2.1. Организационно-экономическая характеристика ООО «Вкуснятки»

ООО «Вкуснятки» — российское общество с ограниченной ответственностью, зарегистрированное в Московской области 1 февраля 2012 года по юридическому адресу: Московская область, Раменский район, д. Кузнецово.

Главной деятельностью компании является оптовая торговля и производство мучных кондитерских изделий.

При регистрации компании присвоены

ИНН 5040112888,

ОГРН 1125040000425

Регистрационный номер в ПФР: 060040029477

Регистрационный номер в ФСС: 502101012250381

Основной вид деятельности:

46.36.3 — Торговля оптовая мучными кондитерскими изделиями

Дополнительные виды деятельности:

10.72 — Производство сухарей, печенья и прочих сухарных хлебобулочных изделий, производство мучных кондитерских изделий, тортов, пирожных, пирогов и бисквитов, предназначенных для длительного хранения

46.36.2 — Торговля оптовая шоколадом и сахаристыми кондитерскими изделиями

47.24.2 — Торговля розничная кондитерскими изделиями в специализированных магазинах

47.24.21 — Торговля розничная мучными кондитерскими изделиями в специализированных магазинах

47.24.22 — Торговля розничная кондитерскими изделиями, включая шоколад, в специализированных магазинах

47.24.3 — Торговля розничная мороженым и замороженными десертами в специализированных магазинах

47.29.3 — Торговля розничная прочими пищевыми продуктами в специализированных магазинах

Сферы деятельности компании:

- продукты питания — кондитерские изделия (продвижение, оптовая торговля), кондитерские изделия (производство);

- розничная торговля — розничная сеть (продуктовая).

Миссия компании — создавая вкусные, современные, инновационные продукты, компания день за днем приносит радость в каждый дом.

В организации внедрены международные системы менеджмента качества и безопасности пищевой продукции ISO и HACCP.

Товарооборот ООО «Вкуснятки» в 2016 году составил свыше 9,3 млрд. рублей, а общая численность персонала — около 3000 человек.

В отчетном 2016 году организация показала положительную динамику объёма продаж в денежном выражении: +8,8% по отношению к 2015 году.

Положительную динамику развития и роста объемов продаж в 2016 году показали все ключевые бренды компании.

Регионы, в которых организация значительно увеличила объемы продаж в 2016 году по сравнению с 2015 годом — это сети в Санкт-Петербурге (+1,9%), Екатеринбурге (+3,8%) и Москве (+5,6%).

При разработке новинок были учтены такие моменты, как наличие производственных возможностей, свободные мощности и технологический потенциал компании, а также сила бренда и потенциал его дальнейшего развития.

Основные виды продукции ООО «Вкуснятки» за 2016 год представлены на рисунке 1.

Следует отметить значительный рост доли локальных розничных сетей среди других каналов и регионов сбыта компании — в 2016 году 37% продукции производителя было реализовано через сети, доля этого канала выросла на 9% по сравнению с прошлым годом.

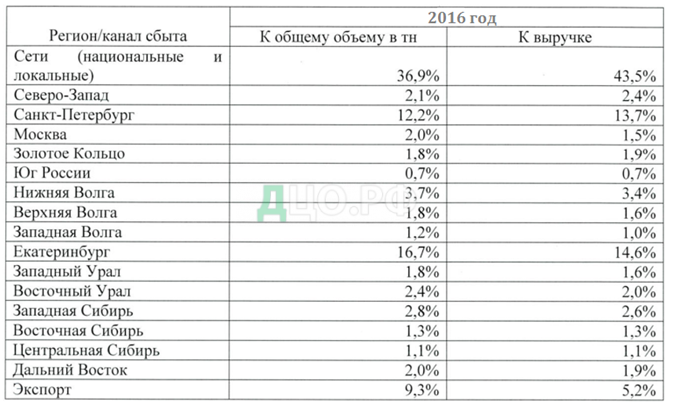

На рисунке 2 представлены основные рынки сбыта продукции компании — это Северо-Западный регион России (включая Санкт-Петербург), Уральский и Волжский регионы, при этом организация активно развивает продажи в центральных регионах России, включая продажи сетевым операторам.

Приоритетным направление работы компании в 2016 году, с точки зрения маркетинга, стала оптимизация ассортимента продукции и портфеля брендов, выявление приоритетных направлений в развитии маркетинговой стратегии и постановка конкретных целей по показаниям доли рынка и прибыльности, а также детальная проработка плана действий для их достижения. Результаты развития компании по приоритетным направлениям представлены в таблице 1.

Таблица 1 Результаты развития ООО «Вкуснятки» по приоритетным направлениям в 2016 году

Организационная структура организации — регионально-дивизиональная, она представлена на рисунке 3.

Регионально-дивизиональная структура — это совокупность самостоятельных подразделений, входящих в организацию, пространственно отделенных друг от друга, имеющих собственную сферу деятельности, самостоятельно решающих текущие производственные и хозяйственные вопросы. Подразделения, образующие дивизиональную структуру, объединены между собой, а также с общим центром производственными, финансовыми и административными связями.

Производственные связи данной организации — продуктовые, они предполагают, что имеет место обмен законченными изделиями, которые предназначены для использования не только внутри организации, но и на стороне.

В рамках административных связей руководство организации доводит до подразделений обязательные для исполнения решения, направленные на достижение конкретных результатов, задает цели и основные стандарты их деятельности, контролирует их выполнение.

Финансовые связи реализуются через формирование внутри организации, последующее перераспределение между ее подразделениями централизованного фонда денежных средств, а так же через финансовый контроль за их деятельностью, который отслеживает правильность расходования денег, своевременность их поступления и прочее.

Достоинства этой структуры: экономия средств, достигаемая за счет локализации коммерческих операций, территориальная структуризация, снижение транспортных расходов, снижение содержания складских помещений, близость рынка позволяет изучить его требования.

Недостатки структуры: порождает дублирование функций управления, что означает рост управленческого аппарата компании в целом. Правда, судя по опыту работы организации, расходы эти оправданы, так как в результате оно становится более мобильной в условиях жесткой конкуренции. Однако эффект наступает не автоматически.

По итогам проведенного анализа можно сделать вывод, что ООО «Вкуснятки» — довольно крупная организации, она находится в стадии интенсивного роста. Это подтверждается ростом объемов продаж, прибыли и рентабельности, стоимости имущества и производительности труда работников.

На деятельность ООО «Вкуснятки» оказал влияние экономический кризис. В 2016 году сохранились негативные тенденции удорожания сырья, энергетических ресурсов и транспортных услуг, наблюдается высокий уровень конкуренции. В этих условия конкурентными преимуществами производителей являются: широкий ассортимент, брендовая политика и объединение усилий с посредниками. Большое значение имеет платежеспособный спрос на кондитерские изделия населения.