2.3 Классификация и анализ расходов по обычным видам деятельности ООО «АЛМАЗ-АНТЕЙ».

Производственные затраты предприятий и объединений в плане, бухгалтерском учете, отчетности и анализе группируются в 2-х направлениях: по экономическим элементам и калькуляционным статьям.

В основе классификации затрат по экономическим элементам лежит признак экономической однородности затрат, независимо от того, где эти затраты осуществлены.

Источником информации для анализа являются данные формы № 5-з. В ней отражаются все материальные, денежные и трудовые затраты, произведенные предприятием в ходе хозяйственной деятельности в расчетном периоде. Они группируются по экономическим элементам. Доля отдельных видов затрат в различных отраслях экономики различна, поэтому структура себестоимости будет разной.

Зная структуру себестоимости, можно определить, каким является производство:

- материалоемким;

- трудоемким;

- энергоемким;

- капиталоемким;

- фондоемким.

Структура себестоимости дает возможность определить направления снижения затрат, а следовательно, выявить резервы роста прибыли.

Анализ себестоимости товарной продукции по статьям расхода – один из важнейших вопросов аналитической работы.

Целью данного анализа является оценка соблюдения плана по статьям затрат. Он дает возможность установить, по каким статьям экономия, а по каким – перерасход. Это дает возможность определить резервы снижения себестоимости на предприятии.

Анализ начинается с определения абсолютного отклонения по статьям расхода, т.е. определяется отклонение фактических затрат от плановых.

Затем по абсолютному отклонению по каждой статье затрат определяется процент (удельный вес) каждой статьи к плановой сумме данной статьи, а также к общей сумме плановых затрат (к итогу плановой себестоимости).

Рассчитанные показатели позволяют сделать важные выводы, используемые для определения путей снижения себестоимости.

Необходимо вначале проанализировать выполнение плана по себестоимости в целом. Затем необходимо проанализировать отклонения, образовавшиеся по отдельным статьям затрат, что позволит определить скрытые резервы снижения себестоимости.

Анализ затрат по экономическим элементам осуществляется следующим образом:

- определяется общая величина затрат по плану и по факту (смета затрат);

- определяется абсолютное отклонение по смете затрат (фактические затраты минус плановые);

- сопоставляются фактические затраты данного периода с фактическими затратами прошлого периода;

- определяется абсолютное отклонение по каждому экономическому элементу и удельный вес каждого элемента затрат.

2.3.1 Анализ расходов предприятия по элементам

Группировка затрат по элементам является единой и обязательной и определяется Положением о составе затрат. Группировка по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов в общей сумме расходов. При этом по элементам материальных затрат отражаются только покупные материалы, изделия, топливо и энергию. Оплата труда и отчисления на социальные нужды отражаются только применительно к персоналу основной деятельности.

Группировка расходов по элементам позволяет осуществлять контроль за формированием, структурой и динамикой затрат по видам, характеризующим их экономическое содержание. Это необходимо для изучения соотношения живого и прошлого (овеществленного) труда, нормирования и анализа производственных запасов, исчисления частных показателей оборачиваемости отдельных видов нормируемых оборотных средств, а также для других расчетов отраслевого, национального и народнохозяйственного уровня (в частности, для исчисления величины создаваемого в промышленности национального дохода).

По изменению удельного веса расходов на зарплату определяют изменение трудоемкости продукции. Увеличение удельного веса затрат является следствием увеличения трудоемкости продукции, и наоборот. По изменению удельного веса материальных затрат определяют изменение производительности труда.

Увеличение удельного веса материальных затрат является следствием роста производительности труда, и наоборот. По изменению удельного веса амортизационных отчислений определяют изменение технического уровня производства. В целом анализ затрат по экономическим элементам позволяет установить влияние технического прогресса на структуру затрат.

Уменьшение доли зарплаты и одновременно рост доли амортизации свидетельствуют о повышении технического уровня производства, о росте производительности труда.

Таблица 7

Поэлементный расчет всех затрат предприятия

| Элементы затрат | За 2012год | По плану на 2013 год | Фактически за 2013 год | Изменение фактических удел. весов по сравнению | ||||

| сумма, руб. | удел. вес, % | сумма, руб. | удел. вес, % | сумма, руб. | удел. вес, % | с прошлым годом, % (гр.6-гр.2) | с планом, % (гр.6-гр.4) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Материальные затраты | 25 843 052 | 44,45 | 26 285 927 | 43,50 | 26 051 463 | 43,81 | 0,80% | -0,90% |

| Затраты на оплату труда | 17 304 624 | 29,77 | 17 782 848 | 29,43 | 17 712 000 | 29,78 | 2,30% | -0,40% |

| Страховые взносы | 4 499 202 | 7,74 | 6 046 168 | 10,01 | 5 313 600 | 8,94 | -1,50% | -0,50% |

| Амортизация основных фондов | 5 964 033 | 10,26 | 5 870 111 | 9,71 | 5 870 111 | 9,87 | -1,60% | 0,00% |

| Прочие затраты | 4 525 745 | 7,78 | 4 439 842 | 7,35 | 4 521 224 | 7,60 | -0,10% | 1,80% |

| Итого: | 58 136 656 | 100,00 | 60 424 896 | 100,00 | 59 468 399 | 100,00 | ||

Из таблицы видно, что основная доля расходов приходится на материальные затраты (в среднем 44% от общей суммы затрат предприятия) и затраты по оплате труда (29,77% в 2012 году, плановые на 2013 год 29,43%, фактические 29,78%), следовательно этим элементам затрат предприятия необходимо уделить особое внимание при выявлении резервов снижения себестоимости.

В отчетном периоде доли материальных затрат и затрат на оплату труда возросли по сравнению с прошлым годом, но оказались ниже запланированных на 0,8% и 2,3% соответственно. Доля элемента «Прочие затраты» по сравнению с планом возросла на 1,8% в основном из-за снижения расходов по остальным элементам.

На рисунке ниже представлен график изменения затрат предприятия в разрезе анализируемого периода.

Данный анализ себестоимости дает общее представление о структуре затрат предприятия. На основании этого анализа можно сделать вывод о том, что производство на нашем предприятии является материалоемким и трудоемким, и это является естественным для автотранспортной организации, т.к. основные затраты будут приходиться на расходы на топливо и заработную плату водителей.

Рассчитанные поэлементно затраты всех материальных и топливно-энергетических ресурсов используются для определения планового уровня материальных затрат и оценки его соблюдения. Анализ поэлементного состава и структуры затрат на производство дает возможность наметить главные направления поиска резервов в зависимости от уровня материалоемкости, трудоемкости и фондоемкости производства.

2.3.2 Анализ себестоимости услуг автотранспортной организации по калькуляционным статьям

Типовая группировка затрат по статьям калькуляции установлена Основными положениями по планированию, учету и калькулированию себестоимости продукции.

Постатейное отражение затрат в плане, учете, отчетности и анализе раскрывает их целевое назначение и связь с технологическим процессом. Эта группировка используется для определения затрат по отдельным видам вырабатываемой продукции (работе, услуге) и месту возникновения расходов (цехам, участкам, бригадам и т.д.).

Часть калькуляционных статей – в основном одноэлементные, т.е. однородные по своему экономическому содержанию, расходы. К ним относятся сырье и материалы, покупные комплектующие изделия и полуфабрикаты, топливо и энергия на технологические цели, основная и дополнительная заработная плата производственных рабочих, страховые взносы. При их анализе нельзя ограничиться лишь показателями в целом по предприятию, так как при этом нивелируются результаты, достигнутые при выпуске отдельных изделий. Поэтому расчеты влияния отдельных факторов на общую величину затрат по этим статьям в последствии детализируются по отдельным изделиям, видам расходуемых материалов, системам и формам оплаты труда производственных рабочих на основе данных отчетных калькуляций.

Остальные статьи себестоимости являются комплексными и объединяют несколько экономических элементов. Итак, рассмотрим подробно комплексные статьи затрат, влияющих на себестоимость продукции автотранспортной организации.

Так, статья «Общехозяйственные расходы» включает затраты на Обязательное и добровольное страхование, сборы за техосмотр в ГИБДД. Комплексный характер носят и такие статьи себестоимости, как:

- «Налоги», включающие в себя транспортный налог, налог на имущество, земельный налог и экологические платежи;

- «Внепроизводственные (коммерческие) расходы», в которую включаются статьи затрат на содержание личных а/м, оплата банковских и аудиторских услуг, представительские расходы;

- «Прочие производственные расходы», куда можно отнести затраты на канцелярские товары, компьютерные хозяйственные и другие расходы.

Эти затраты обусловлены прежде всего общим объемом и организационно-техническим уровнем производства и анализируются, как правило, в целом по предприятию (объединению) или отдельным его подразделениям.

Анализ выполнения плана в постатейном разрезе начинается с сопоставления фактических затрат с плановыми. Тем самым выявленные отклонения раскрывают изменения затрат независимо от структурных и ассортиментных (если таковые есть) сдвигов.

Анализ калькуляционных статей себестоимости продукции ОАО «ГСКБ «Алмаз-Антей» приведен в таблице 6.

Таблица 8

Анализ себестоимости по калькуляционным статьям, руб.

| № п/п | Статьи затрат | Фактически оказанные услуги, руб. | Отклонения от плана (+,-) | |||

| по плановой себестоимости | по фактической себестоимости | тыс. руб. | в процентах | |||

| к плановой статье | ко всей плановой себестоимости | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1 | Затраты на топливо | 16 442 803 | 17 163 678 | 720 875 | 4,38% | 1,21% |

| 2 | Затраты на смазочные и обтирочные материалы | 3 374 379 | 3 432 735 | 58 356 | 1,73% | 0,10% |

| 3 | Затраты на запчасти | 346 761 | 291 396 | -55 365 | -15,97% | -0,09% |

| 4 | Затраты на ремонтные материалы | 528 028 | 412 522 | -115 506 | -21,88% | -0,19% |

| 5 | Затраты на шины | 4 451 516 | 3 617 648 | -833 868 | -18,73% | -1,40% |

| 6 | ИТОГО прямых материальных затрат | 25 143 487 | 24 917 979 | -225 507 | -0,90% | -0,38% |

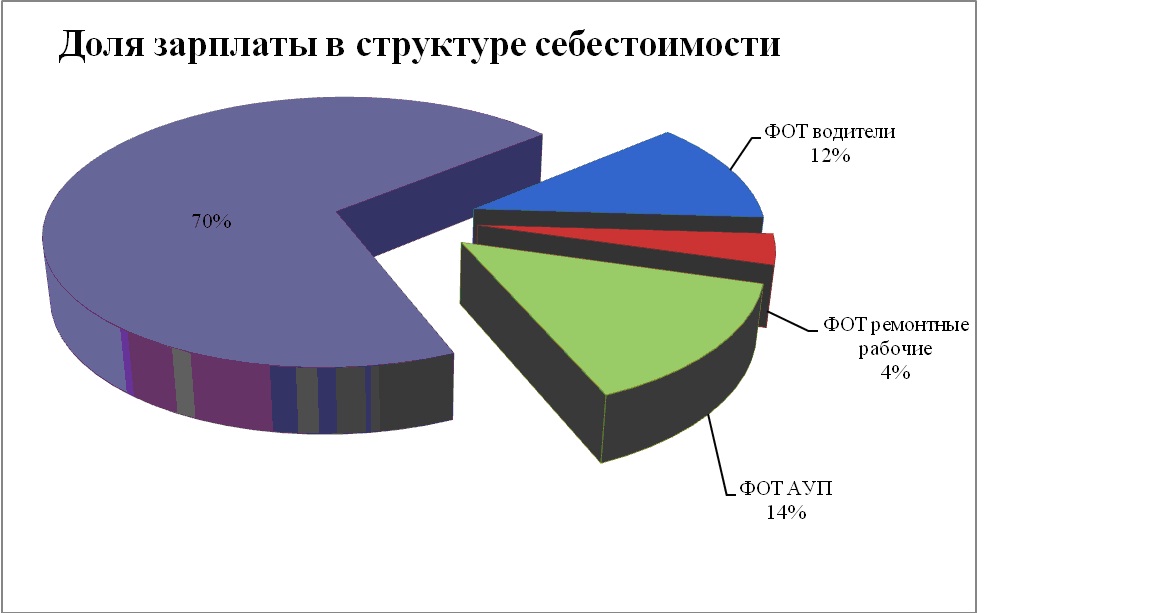

| 7 | Заработная плата водители | 7 228 800 | 7 200 000 | -28 800 | -0,40% | -0,05% |

| 8 | Заработная плата ремонтные рабочие | 2 108 400 | 2 100 000 | -8 400 | -0,40% | -0,01% |

| 9 | Заработная плата АУП | 8 445 648 | 8 412 000 | -33 648 | -0,40% | -0,06% |

| 10 | Страховые взносы | 5 340 168 | 5 313 600 | -26 568 | -0,50% | -0,04% |

| 11 | ИТОГО заработной платы прямой с начислениями | 23 123 016 | 23 025 600 | -97 416 | -0,42% | -0,16% |

| 12 | Затраты на водоснабжение | 71 286 | 70 650 | -636 | -0,89% | 0,00% |

| 13 | Затраты на электроэнергию | 1 072 400 | 1 062 835 | -9 565 | -0,89% | -0,02% |

| 14 | Расходы на переподготовку кадров | 85 901 | 88 558 | 2 657 | 3,09% | 0,00% |

| 15 | Расходы на содержание и эксплуатацию оборудования (амортизация) | 5 870 111 | 5 870 111 | 0 | 0,00% | 0,00% |

| 16 | Налоги | 3 555 086 | 3 629 491 | 74 405 | 2,09% | 0,12% |

| 17 | ФСС (платежи в Фонд социального страхования на предотвращение травматизма и профзаболеваний) | 121 752 | 123 983 | 2 231 | 1,83% | 0,00% |

| 18 | Общехозяйственные расходы (Страхование) | 307 503 | 302 959 | -4 544 | -1,48% | -0,01% |

| 19 | ИТОГО расходов на обслуживание производства и управление | 11 084 040 | 11 148 587 | 64 547 | 0,58% | 0,11% |

| 20 | Прочие расходы | 83 767 | 79 778 | -3 989 | -4,76% | -0,01% |

| 21 | Производственная себестоимость товарной продукции | 59 434 310 | 59 171 944 | -262 365 | -0,44% | -0,44% |

| 22 | Внепроизводственные (коммерческие) расходы | 287 561 | 296 455 | 8 894 | 3,09% | 0,01% |

| 23 | Полная себестоимость товарной продукции | 59 721 871 | 59 468 399 | -253 472 | -0,42% | |

В графе 7 таблицы 8 показано процентное отношение отклонений от плана к плановым затратам по каждой калькуляционной статье. В графе 6 – долевое участие изменения затрат по соответствующим статьям в общем проценте снижения полной себестоимости товарной продукции. Таким образом, устанавливают степень влияния отклонений по отдельным статьям на общий результат.

В соответствии с данными таблицы, полная себестоимость оказанных услуг снизилась в отчетном периоде на 253 472 руб., или 0,42%, по сравнению с планом.

Значительнее всего в абсолютном выражении сократились расходы по статье «Затраты на шины» 833 868 руб. (–18,73%), что позволило сэкономить 1,38% от полной плановой себестоимости товарной продукции. Также следует отметить, что в относительном выражении значительные всего сократились затраты на ремонтные материалы (–21,88%), при этом их абсолютное снижение составило только 115 506 руб., данная цифра позволила снизить на себестоимость на 0,19%. Наиболее существенное превышение плана (на 4,38%) наблюдается по затратам на топливо. Следует обратить особое внимание на статью затрат «Затраты на топливо», за отчетный период фактическое значение данной статьи увеличилось в абсолютном выражении на 720 875 руб. Это превышение обусловило возрастание себестоимости на 1,21% за счет увеличения данной статьи.

Основное внимание должно быть уделено при анализе тем статьям, по которым допущены не планируемые потери и перерасходы. Однако анализ себестоимости не должен ограничиваться только этими статьями. Значительные резервы снижения себестоимости продукции могут быть вскрыты и по остальным статьям при более детальном анализе затрат на материалы, топливо, энергию, расходов на заработную плату и комплексных статей себестоимости.

2.3.3 Анализ прямых расходов

По способу включения в себестоимость затраты делятся на прямые и косвенные. Прямые затраты непосредственно связаны с производством конкретного вида продукции (работ, услуг) и могут быть учтены в себестоимости данного вида продукции (сырье, материалы, полуфабрикаты, комплектующие, зарплата рабочих).

Прямые затраты делятся на две группы: прямые трудовые и прямые материальные. Прямые материальные затраты занимают значительный удельный вес в себестоимости. Сумма прямых материальных затрат зависит от объема и структуры производства продукции (работ, услуг). Для автотранспортной организации прямыми затратами являются затраты на топливо, запчасти, затраты на ремонт и восстановление шин, затраты на смазочные, обтирочные и ремонтные материалы. Другими словами, все затраты связанные с работой и обслуживанием автотранспорта

Материальные расходы на единицу продукции (работ, услуг) зависит от изменения норм расхода, качества материала (топлива, др. ресурса), коэффициента использования материала. К примеру, в зимний период расход топлива увеличивается, так из-за температурных условий автомобили требуют больше времени для прогрева двигателя, качество топлива, в свою очередь может влиять на работу самого автомобиля и ее продолжительность без ремонтов, также более новый автомобиль будет намного экономичнее, по сравнению со старым и т.д.

Цена сырья, материалов, топлива или других ресурсов зависят от эффективной работы сотрудников отдела снабжения, в частности от того, каких условий они смогли достичь в работе с поставщиками тех или иных ресурсов.

Анализ материальных затрат осуществляется в основном в разрез фактических калькуляций, т.е. исследуется расход материалов, топлива и других ресурсов на единицу транспортной работы (услуги). Источником данных в этом случае является калькуляция себестоимости. Анализ материальных затрат осуществляется по нескольким наиболее важным статьям расходования ресурсов.

Анализ материальных затрат выполняет задачи:

- контроля за соблюдением установленных норм расход топлива и материалов;

- выявления причин отклонения фактического расхода от планового;

- определения путей экономии материальных ресурсов.

Таблица 9

Расчет изменения удельного веса материальных затрат в себестоимости

| № п/п | Статьи затрат | План | Факт | Изменение УВ | ||

| Сумма затрат, руб. | Удельный вес, % | Сумма затрат, руб. | Удельный вес, % | |||

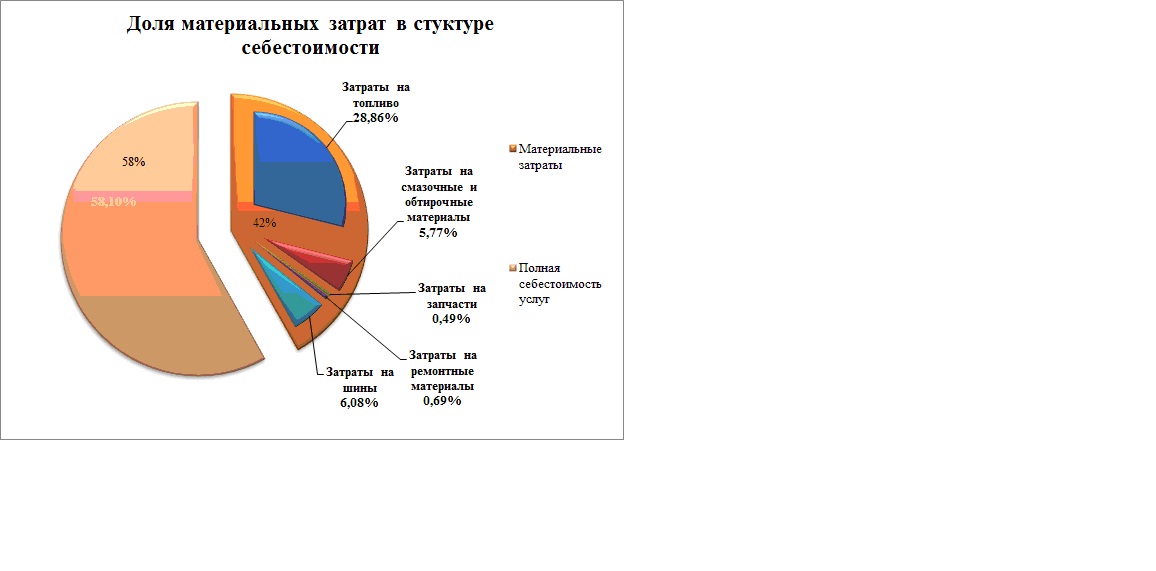

| 1 | Затраты на топливо | 16 442 803 | 27,53 | 17 163 678 | 28,86 | 1,33 |

| 2 | Затраты на смазочные и обтирочные материалы | 3 374 379 | 5,65 | 3 432 735 | 5,77 | 0,12 |

| 3 | Затраты на запчасти | 346 761 | 0,58 | 291 396 | 0,49 | -0,09 |

| 4 | Затраты на ремонтные материалы | 528 028 | 0,88 | 412 522 | 0,69 | -0,19 |

| 5 | Затраты на шины | 4 451 516 | 7,45 | 3 617 648 | 6,08 | -1,37 |

| 6 | Итого Материальные затраты | 25 143 487 | 42,10 | 24 917 979 | 41,90 | -0,20 |

| 7 | Полная себестоимость товарной продукции | 59 721 871 | 59 468 399 | |||

Из таблицы видно, что 41,90% себестоимости услуг составляю материальные затраты автотранспортной организации. Это объясняется тем, что автотранспортная организация осуществляет автомобильные грузовые перевозки, а основная статья затрат при использовании автомобильного транспорта это топливо и обслуживание подвижного состава, в том числе технический осмотр и текущий ремонт. Об этом свидетельствует и тот факт, что доля затраты на топливо в структуре материальных затрат состав 28,86%. Следует обратить внимание на то, что фактические затраты превышают плановые на 1,33% в относительном выражении и почти на 720 875 руб. за анализируемый период.

Данный факт можно объяснить следующими причинами:

- Ошибки при планировании затрат;

- Неправильное планирование маршрутов перевозки грузов;

- Простой на линии;

- Высоки цены поставщиков на топливо;

- Незапланированные (левые) перевозки грузов водителями автотранспортной организации и прочее.

Данная ситуация требует дополнительного контроля за работой водителей, более рационального планирования маршрутов перевозок с учетом текущей дорожной ситуации, внедрение автоматизированного контроля пробега автомашин, оптимизации условий работы с поставщиками топлива и т.д. Оптимизация данной статьи затрат, а именно ее снижение, будет способствовать значительному снижению себестоимости услуг автотранспортной организации и увеличению доходов, и как следствие увеличению прибыли предприятия.

В целом фактические материальные затраты автотранспортной организации на 0,20% ниже плановых, в большей степени это обусловлено снижением затрат на ремонт и восстановление шин на 1,37%. Отклонение и доля остальных статей материальных затрат является незначительным.

Наглядно структуру материальных затрат предприятия представлена ниже на рисунке 4.

Прямые трудовые затраты наряду с материальными являются важнейшей статьей себестоимости продукции. Они оказывают большое влияние на формирование ее уровня.

В процессе анализа определяются: динамика зарплаты на рубль товарной продукции; доля прямых трудовых затрат в себестоимости продукции; факторы, влияющие на величину зарплаты и поиск резерва экономии средств по данной статье затрат.

Общая величина прямой заработной платы определяется условиями производства: изменением объема производства товарной продукции; изменением структуры производства и изменением уровня затрат на отдельные изделия. Уровень затрат на отдельные изделия определяется трудоемкостью продукции и среднечасовой заработной платой.

Анализ прямых трудовых затрат осуществляется в двух направлениях. Изучается весь фонд зарплаты и анализируется зарплата в себестоимости определенных изделий. Для анализа используются данные формы № П-4 «Сведения о численности, зарплате и движении работников» – по анализу фонда зарплаты.

Для анализа зарплаты в составе себестоимости отдельных изделий применяются калькуляции.

Анализ осуществляется в такой последовательности. Определяется абсолютное отклонение по фонду зарплаты. Общее изменение по прямой зарплате на весь выпуск товарной продукции является объектом анализа. Количественное влияние факторов: увеличение объема выпуска продукции, изменение структуры производства, изменение трудоемкости продукции, изменение уровня оплаты труда. Определяется способом цепных подстановок.

Затем выявляются причины изменения величины прямой заработной платы. Основные причины изменения общей величины прямой зарплаты – изменение уровня квалификации и несоответствие разряда работ разряду рабочих; изменение организации труда, уровня применяемой техники, технологии.

Теперь определим влияние фактического соотношения темпов роста производительности труда и зарплаты на себестоимость произведенной продукции. Одним из важнейших факторов снижения себестоимости является опережение темпов роста производительности труда над темпами роста средней заработной платы.

Расчет изменения фонда зарплаты (∆Фз) под влияние возрастания среднегодовой выработки и среднегодовой зарплаты одного работающего или рабочего проводится по формуле

Где:

ФзП — плановый фонд зарплаты, тыс.руб.

З% и W% — темп роста соответственно среднегодовой зарплаты 1 работающего и среднегодовой производительности труда по сравнению с планом, %

Таблица 10

Определение процента выполнения плана по автотранспортной организации

| № п/п | Показатели | План | Отчет | % выполнения плана |

| 1 | Производственная себестоимость, руб. | 59 434 310 | 59 171 944 | 99,56% |

| 2 | Полная себестоимость, руб. | 59 721 871 | 59 468 399 | 99,58% |

| 3 | Численность работающих, чел. | 47 | 47 | 100,00% |

| 4 | Фонд зарплаты работающих, руб. | 17 782 848 | 17 712 000 | 99,60% |

| 5 | Среднегодовая выработка на 1-го работающего, руб. (стр.1/стр.3) | 1 264 560 | 1 258 978 | 99,56% |

| 6 | Среднегодовая зарплата на 1-го работающего, руб. (стр.4/стр.3) | 378 358 | 376 851 | 99,60% |

∆Фз = (17 782 848 * (99,60% — 99,56%))/99,56% =

= 17 782 848 * (0,04%)/99,56% = 7 144,58 тыс.руб.

Теперь необходимо определить, какая часть перерасхода отражена в себестоимости продукции. Для этого сумма экономии умножается на отношение производственной себестоимости к полной сумме затрат на производство услуг (полной себестоимости):

7 144,58*(59 468 399/59 721 871) = 7 114,26 руб.

Таким образом, за счет того, что производительность труда за отчетный период составляет практически 100%, то затраты на зарплату, отнесенные на себестоимость продукции увеличились на 7 114,26 тыс. руб.

На рисунке ниже отражены доли заработной платы в составе себестоимости услуг автотранспортной организации.