2 Организация бухгалтерского учёта и отчетности в ООО «КАРСТ»

2.1 Краткая характеристика основных показателей финансово — хозяйственной деятельности ООО «КАРСТ»

Торговое предприятие «КАРСТ» является обществом с ограниченной ответственностью и относится к категории предприятий малого бизнеса.

Сокращенное наименование предприятия — ООО «КАРСТ».

ООО «КАРСТ» является коммерческой организацией, учрежденной в соответствие с Гражданским кодексом Российской Федерации (ГК РФ) и Федеральным законом Российской Федерации «Об обществах с ограниченной ответственностью», а также, другими правовыми актами Российской Федерации и на основании решения учредителей.

Целью создания ООО «КАРСТ» является получение прибыли посредством основного вида деятельности — «Розничная торговля товарами народного потребления».

Задачи организации:

— получение прибыли — как основы существования, развития фирмы, и создание достойных условий для специалистов компании;

— удовлетворение спроса путем обеспечения потребителя товарами высокого качества, безопасности, эффективности, с предоставлением оптимального сервиса обслуживания;

— создание условий для инициативы, ответственности, психологического комфорта служащим компании. Сохранение индивидуальности работника.

Миссия организации: высокое качество обслуживания и обеспечение потребителей товарами по доступным ценам.

Предприятие снимает помещения для торговли по договорам субаренды.

ООО «КАРСТ» успешно работает на динамично развивающемся рынке розничной торговли предметами женской одежды.

Общество с ограниченной ответственностью «КАРСТ» было создано 01.09.2002 г. на основании учредительного договора от 28.08.2002 г. Общество имеет Устав, утвержденный Решением Учредителя №1 от 28.08.2002 г.

Учредителем является один человек, осуществляющий руководство всем предприятием. Среднегодовая численность персонала за 2015 год составила 16 человек.

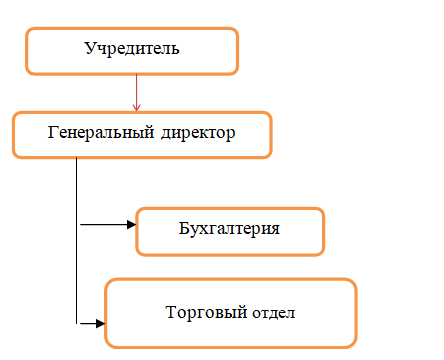

Структура управления в ООО «КАРСТ» иерархическая, где (отдел, руководитель, работник) полностью подчиняется вышестоящему руководителю; с принципами линейно-функционального построения управленческих структур, где отделы выполняют определённые функции.

Рассмотрим организационную структуру в ООО «КАРСТ» , приведенную на рисунке 1.

Генеральный директор осуществляет стратегическое руководство деятельностью Общества. В его задачу входит общее руководство и организация работы фирмы, представление её интересов, решение кадровых вопросов, утверждение организационных положений предприятия.

В структуре ООО «КАРСТ» выделяются торговый отдел и бухгалтерия.

Бухгалтерия включает в себя главного бухгалтера, заместителя главного бухгалтера, 2 чел. бухгалтеров учета, бухгалтера – кассира.

Торговый отдел включает в себя менеджеров зала, продавцов, комплектовщиков, продавцов-кассиров.

Бухгалтерия, возглавляемая главным бухгалтером, осуществляет бухгалтерский учет хозяйственных операций в ООО «КАРСТ».

Сотрудники бухгалтерии руководствуются в своей деятельности нормативными документами по бухгалтерскому учету, Положением о бухгалтерии, а также должностными инструкциями сотрудников бухгалтерии. Предприятие не имеет обособленных структурных подразделений.

В ООО «КАРСТ» осуществляется оперативный и бухгалтерский учет, ведется планирование и анализ финансового состояния предприятия. Предприятие формирует внешнюю и внутреннюю бухгалтерскую отчетность.

Все хозяйственные операции оформляются только с помощью первичных учетных документов, составленных по формам, содержащимся в приложении к Учетной политике предприятия, утвержденной директором ООО «КАРСТ».

Ответственность за организацию бухгалтерского учета несет руководитель предприятия. Главный бухгалтер предприятия обеспечивает отражение на счетах бухгалтерского учета всех хозяйственных операций и осуществляет контроль соответствия их законодательству РФ. Также главный бухгалтер подписывает совместно с руководителем предприятия документы, служащие основанием для хозяйственных операций по движению товарно-материальных ценностей, денежных средств, расчетно-кредитных и финансовых обязательств.

ООО «КАРСТ» применяет упрощенную систему налогообложения. И хотя оно освобождается от обязанности ведения бухгалтерского учета, бухгалтерский учет на предприятии ведется в полном объеме по правилам, установленным законодательством Российской Федерации.

При определении объекта налогообложения ООО «КАРСТ» уменьшает полученные доходы на расходы, которые перечислены в статье 346.16 Налогового Кодекса Российской Федерации. Ставка налога, уплачиваемого в бюджет, составляет 15% от объекта налогообложения.

Учетная политика в ООО «КАРСТ» разработана в соответствии с законодательными актами и нормативными документами четырехуровневой системы бухгалтерского учета в Российской Федерации, утверждена руководителем предприятия.

Бухгалтерский учет в ООО «КАРСТ» ведется с применением компьютерной программы «1С: Бухгалтерия». Основанием для занесения в программу бухгалтерского учета записей о полученных доходах и произведенных расходах в ООО «КАРСТ» являются первичные документы:

— накладные на отпуск в торговый отдел со склада материалов, которые предназначены для уборки помещений и упаковки товаров;

— ведомости начисленной заработной платы персоналу в ООО «КАРСТ»;

— справка — расчет по начислению взносов от заработной платы на пенсионное и социальное обеспечение;

— счета — фактуры на оплату услуг сторонних организаций;

— ведомость начисленной амортизации основных средств;

— авансовые отчеты подотчетных лиц;

— отчеты кассира;

— выписки из банковского расчетного счета;

— приказы директора ООО «КАРСТ» о премировании персонала.

После внесения в компьютерную программу всех первичных документов, происходит автоматическое заполнение форм бухгалтерского учета и отчетности.

Основными показателями, которые характеризуют финансово — хозяйственную деятельность предприятия являются объем товарооборота, стоимость реализованных товаров, издержки обращения и прибыль.

Для анализа розничного товарооборота, который приведен в таблице 1, была использована бухгалтерская финансовая отчетность ООО «КАРСТ»: Бухгалтерский баланс и Отчет о финансовых результатах за 2012-2014 годы

Таблица 1 — Показатели финансово — хозяйственной деятельности в ООО «КАРСТ» за 2013 — 2015 годы

| Показатель | Отчетные данные, тыс. руб. | Динамика роста, в % | ||||

| 2013 год | 2014 год | 2015 год | 2014-2013г | 2015- к 2014 г | 2015 к 2013 г | |

| 1. Товарооборот, тыс. руб. | 68729 | 118064 | 127400 | 171,8 | 107,9 | 185,4 |

| 2Себестоимость продаж, тыс. руб. | 66692 | 113877 | 122388 | 170,8 | 107,5 | 183,5 |

| 3. Прибыль от продаж: стр.1-стр.3, тыс. руб. | 2037 | 4187 | 5012 | 205,5 | 119,7 | 246,0 |

| 4. Чистая прибыль, тыс. руб. | 1731 | 3559 | 4260 | 205,6 | 119,7 | 246,1 |

| 5. Среднегодовая стоимость запасов тыс. руб. | 11823 | 15493 | 14405 | 131,0 | 93,0 | 121,8 |

| 6. Величина товарных запасов, выраженная в днях: стр.5/(стр.1/360) | 4,78 | 3,64 | 3,14 | 76,2 | 86,3 | 65,7 |

| 7. Рентабельность продукции, %: стр.3/стр.2х100% | 3,1 | 3,7 | 4,1 | 120,4 | 111,4 | 134,1 |

| 8. Рентабельность продаж, %: стр.3/стр.1х100% | 3,0 | 3,5 | 3,9 | 119,7 | 110,9 | 132,7 |

| 9. Рентабельность производства, %: стр.2/стр.1х100% | 97,0 | 96,5 | 96,1 | 99,4 | 99,6 | 99,0 |

Примечание

Источник данных таблицы: Отчет о финансовых результатах деятельности ООО «КАРСТ» за 2014 и 2015 годы и Бухгалтерский Баланс за 2015 год

Проведение статистического анализа деятельности организации позволяет сделать выводы об изменениях показателей объема продаж, издержек производства, фондоотдачи, прибыли от продаж и чистой прибыли.

Объем продаж предприятия « КАРСТ» имеет тенденцию роста:

- в 2014 году данный показатель вырос на 71,8% по сравнению с 2013 годом;

- в 2015 году – на 7,9% в сравнении с 2014 годом;

- за два года в сравнении показателей 2015 и 2013 годов выручка от продаж выросла на 85,4%.

Себестоимость продаж также имеет положительную динамику. В 2014 увеличилась на 70,8%, а в 2015 году 7,5% по отношению к предыдущему. В период с 2013 по 2015 годы себестоимость продаж возросла на 83,5%.

Величина прибыли от продаж в 2014 году показала положительную динамику в сравнении с 2013 годом:

- прибыль от продаж возросла на 105,5%;

В 2015 году по сравнению с 2014 годом прибыль от продаж возросла на 19,7%.

Если сравнивать показатели по прибыли от продаж за 2015 и 2013 годы, то виден ее рост на 146,0%.

Средняя величина товарных запасов в исследуемом периоде колеблется:

- в 2014 году по сравнению с 2013 годом возросла на 3670 тыс. руб., что составило 31,0% роста;

- в 2015 году в сравнении с 2014 годом снизилась на 1088 тыс. руб., т.е. на 7,0%;

- за два года, т.е. в сравнении 2015 года с 2013 годом, средняя величина запасов возросла на 2582 тыс. руб., что составило 21,8 % роста.

Величина товарных запасов, выраженная в днях, в течение анализируемого периода имеет тенденцию к снижению. За период с 2013 по 2015 год запасы в днях сократились на 1,64 дн., что составляет 34,3%.

Из таблицы 1 видно, что все показатели рентабельности в 2015 году по сравнению с 2013 годом возросли:

- рентабельность продукции на 34,1%;

- рентабельность продаж на 32,7 %.

Рост прибыли предприятия вызвал рост показателей рентабельности.

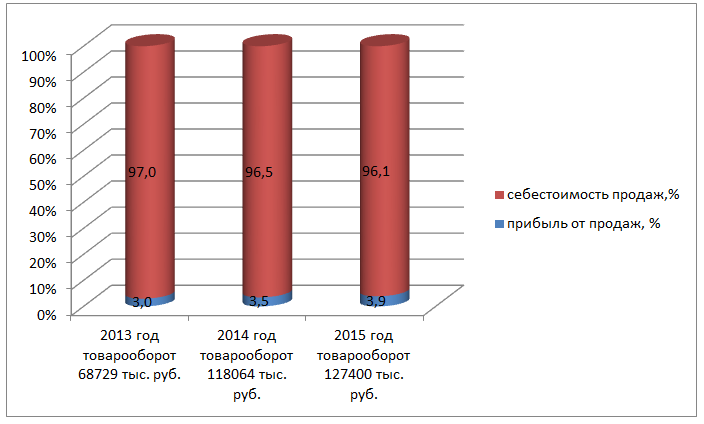

Графически соотношение себестоимости продаж и валовой прибыли в товарообороте можно представить следующим образом (Рис.2).

На графике (Рис. 2) видно, что в течение анализируемого периода растет доля валовой прибыли, а доля себестоимости продаж снижается. При этом, наблюдается рост товарооборота с 68729 тыс. руб. до 127400 тыс. руб.

В результате анализа финансовых результатов от реализации товаров ООО « КАРСТ», можно сделать следующие выводы:

- рост объема товарооборота вызвал увеличение прибыли предприятия.

Увеличить товарооборота можно, соблюдая равновесие между спросом и предложением. Торговое предприятие, увеличив объем товарооборота, имеет возможность получить наибольшую прибыль от продаж.

2.2 Организация бухгалтерского учета хозяйственных операций в ООО «КАРСТ»

Все хозяйственные операции, проводимые в ООО «КАРСТ» подтверждаются оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет и которые являются основанием для осуществления предварительного и последующего контроля хозяйственных операций, совершаемых должностными и материально-ответственными лицами. Первичный учет является начальным этапом учетного процесса. На его основе составляются сводные учетные и отчетные документы.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки в бухгалтерию, для отражения в бухгалтерском учете ООО «КАРСТ», а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

Если в процессе документооборота обнаруживаются неточности в документах, отсутствуют или не полностью заполнены в них отдельные реквизиты, допущены преднамеренные и непреднамеренные ошибки, факты злоупотребления и мошенничества, дальнейшие действия в работе с документами приостанавливается.

В зависимости от характера и степени допущенных нарушений документы возвращаются на доработку исполнителям.

Полностью соответствующие предъявленным требованиям, документы принимаются бухгалтерией, под расписку с указанием перечня сдаваемых документов.

Учет движения наличных денежных средств ООО «КАРСТ» в кассе организации ведется в кассовой книге. Приход денег оформляет приходными кассовыми ордерами, а расход — расходными кассовыми ордерами.

Операции по приходу денежных средств ежедневно заносятся в Ведомость №1 по балансовому счету 50 «Касса» (Таблица 2).

Таблица 2 — Отражение в бухгалтерском учете поступления денежных средств в кассу ООО «КАРСТ» в декабре 2015 года

| Таблица 2 — Отражение в бухгалтерском учете поступления денежных средств в кассу ООО «КАРСТ» в декабре 2015 годаНаименование операции | Корреспонденция счетов | Сумма, руб. | |

| Дебет | Кредит | ||

| 1 | 2 | 3 | 4 |

| ООО «Пластика» вернули в кассу, излишне уплаченные им суммы за приобретенные товары по сч.32от 12.12.2015г прих. ордер №8 от 17.12.2015 | 50-1 «Касса организации» | 60 «Расчеты с поставщиками и подрядчиками» | 4 500 |

| Прих. ордер №9 от 18.12.2015 запроданный товар ООО»Теплоприбор» по сч.-фактуре 84 от 15.12.2015 | 50-1 «Касса организации» | 62 | 38 990 |

| Возвращены в кассу неиспользованные денежные средства, ранее выданные в подотчет Решетникову М.П. прих. ордер 10 от 25.12.2015 | 50-1 «Касса организации» | 71 «Расчеты с подотчетными лицами» | 12 000 |

| Оприходованы средства снятые с расчетного счета на выплату зарплаты прих. ордер 11 от 25.12.2015 | 50-1 «Касса организации» | 51 «Расчетные счета» | 58 210 |

| Итого обороты по дебету счет 50 «Касса» за декабрь 2015 г. | 113 700 | ||

Примечание

Источник данных таблицы: Информация бухгалтерского учета в «1С: Бухгалтерия» за декабрь 2015 года

Бухгалтер предприятия ведет Кассовую книгу, где записываются все операции по приходу и расходу денежных средств по кассе. Ежедневно подсчитываются обороты по кассе и выводятся остатки. В обязанности бухгалтера входит составление ежедневного отчета, который служит основанием для отражения в бухгалтерском учете движения денежных средств через кассу.

Выдача денежных средств из кассы предпринимателя происходит только на основании расходных ордеров, которые в обязательном порядке подписывает директор.

Для расчетов с поставщиками и транспортными организациями в ООО «КАРСТ» используются наличные денежные средства, которые выдаются по расходному кассовому ордеру подотчетному лицу на основании распоряжения директора ООО «КАРСТ». Использование денег подтверждается авансовым отчетом подотчетного лица, с приложением всех документов подтверждающих достоверность расхода.

Все хозяйственные операции по выдаче денежных средств из кассы на основании отчета кассира заносятся в журнал — ордер №1 (Таблица 3).

Таблица 3 — Бухгалтерский учет расхода денежных средств из кассы ООО «КАРСТ» за декабрь 2015 года

| Наименование операции | Корреспонденция счетов | Сумма, руб. | |

| Дебет | Кредит | ||

| Погашена задолженность по сч. 54 от 27.11.2015 перед ОАО «Траст» расх. ордер №9 от 18.12.2015 г | 60 «Расчеты с поставщиками и подрядчиками» | 50-1 «Касса организации» | 32 000 |

| Возвращены, излишне уплаченные предприятием ООО «Призма» за товар по счету 75 от 09.12.2015 расх. ордер 10 от 19.12.2015 г | 62 «Расчеты с покупателями и заказчиками» | 50-1 «Касса организации» | 560 |

| Выданы работникам путевки, оплаченные за счет средств социального страхования расх. Ордер № 11 от 19.12.2015 г | 69 «Расчеты по социальному страхованию и обеспечению» | 50-1 «Касса организации» | 4 500 |

| Выплачена из кассы заработная плата работникам плат. вед. №4 от 23.12.2015 расх. ордер 12 от 23123.2015 | 70 «Расчеты с персоналом по оплате труда» | 50-1 «Касса организации» | 58 210 |

| Расх.ордер.№13 от 24.12.2015 выдано в подотчет Романову М.П. | 71 «Расчеты с подотчетными лицами» | 50-1 «Касса организации» | 6 430 |

| Сдана в банк выручка за 30 декабря 2015 года | 51 «Расчетные счета» | 50-1 «Касса организации» | 12 000 |

| Итого обороты по кредиту счета 50 «Касса» за декабрь 2015 г | 113 700 | ||

Примечание

Источник данных таблицы: Информация бухгалтерского учета в «1С: Бухгалтерия» за декабрь 2015 года

Денежные средства малого предприятия «КАРСТ» находятся не только в кассе, но и на расчетном счете, который открыт в филиале банка. Основанием, для отражения в бухгалтерском учете движения денежных средств, служат выписки банка из расчетного счета предприятия.

Поступление денежных средств на расчетный счет предприятия отражается по дебету балансового счета 51 «Расчетный счет» в «Ведомости №2» к журналу — ордеру №2 на основании выписок из расчетного счета и документов, которые подтверждают достоверность совершения этих операций (Таблица 4).

Таблица 4 — Отражение в бухгалтерском учете ООО «КАРСТ» поступления денежных средств на расчетный счет за декабрь 2015 года

| Наименование операции | Корреспонденция счетов | Сумма, руб. | |

| Дебет | Кредит | ||

| Внесены на расчетный счет выручка за 30 декабря 2015 г. (из кассы) расходный ордер №21 от 30.12.2015 г | 51 «Расчетные счета» | 50 «Касса» | 12 000 |

| Возвращено по сч. 54 от 27.12.2010 ОАО «Траст» плат. поруч. № 31от 30.12.2015 г | 51 «Расчетные счета» | 60 «Расчеты с поставщиками и подрядчиками» | 948 |

| Платежным поручением №32 от 24.12.2015 оплачены товары реализованные предприятию ООО «Призма» по сч.72 от24.12.2015 г | 51 «Расчетные счета» | 62 «Расчеты с покупателями и заказчиками» | 36 000 |

Примечание

Источник данных таблицы: Информация бухгалтерского учета в «1С: Бухгалтерия» за декабрь 2015 года

Денежные средства организация ООО «КАРСТ» имеет не только в кассе, но и на расчетном счете в банке. С расчетного счета ООО «КАРСТ» получает наличные денежные средства и осуществляет безналичные платежи.

Со своего расчетного счета руководитель ООО «КАРСТ» производит следующие операции:

— получает денежные средства на выплату заработной платы персоналу;

— оплачивает задолженность по налогам и взносам;

— ведет расчеты с поставщиками товаров и услуг;

— осуществляет оплату услуг по аренде помещения.

В бухгалтерском учете эти операции отражаются в «Журнале-ордере» №2 с записями с кредита балансового счета 51 «Расчетный счет» в дебет корреспондирующих счетов. Пример заполнения Журнала — ордера №2 представлен в таблице 5.

В приложении к работе представлена отчетность ООО «КАРСТ» за 2013 — 2015 годы.

Таблица 5 — Отражение в бухгалтерском учете ООО «КАРСТ» расхода денежных средств по расчетному счету за декабрь 2015 года

| Наименование операции | Корреспонденция счетов | Сумма, руб. | |

| Дебет | Кредит | ||

| Денежные средства, снятые со счета в банке, оприходованы в кассу прих. ордер №17 от 16.12.2015 г | 50-1 «Касса организации» | 51 «Расчетные счета» | 600 000 |

| Уплачен налог на доходы Плат. Поручение 125 от 15.12.2015 г | 68 «Расчеты с бюджетом» | 51 «Расчетные счета» | 8 649 |

| Уплачены отчисления в ПФ РФ Плат. Поручение1216 от 15.12.2015 г | 69 «Расчеты по социальному страхованию и обеспечению» | 51 «Расчетные счета» | 203 213 |

| Выданы денежные средств на выплату зарплаты Чек № 24 от 25.12.2015 г | 50-1 «Касса организации» | 51 «Расчетные счета» | 58 210 |

| Перечислен налог по УСН за 4 квартал 2015 г. Плат. Поручение1217 от 30.12.2015 г | 68 «Расчеты с бюджетом» | 51 «Расчетные счета» | 150 750 |

| Перечислен НДФЛ из зарплаты за декабрь 2015 г. Плат. Поручение1218 от 30.12.2015 г | 68 «Расчеты с бюджетом» | 51 «Расчетные счета» | 19 630 |

Примечание

Источник данных таблицы: Информация бухгалтерского учета в «1С: Бухгалтерия» за декабрь 2015 года

Обороты из журнала-ордера №2 и ведомости №2 разносятся по остальным регистрам бухгалтерского учета в журналы-ордера, ведомости к ним, оборотные ведомости, главную книгу и служат информационной основой для составления финансовой отчетности малого предприятия.

В розничной торговле ООО «КАРСТ» производственный процесс можно представить в виде следующей схемы:

— закупка у поставщика;

— приемка товаров;

— хранение товаров;

— реализация (отпуск, продажу) конечным потребителям (покупателям).

Все эти операции отражаются в бухгалтерском учете ООО «КАРТС». Бухгалтерский учет товарных запасов обеспечивает поступление информации об объемах товаров торгового предприятия, о ходе их реализации.

Для учета расчетов с поставщиками товаров в системе «1С: Бухгалтерия» формируется ведомость по балансовому счету 60 «Расчеты с поставщиками и подрядчиками». Эта ведомость является регистром аналитического учета и служит для контроля своевременного расчета с контрагентами (Таблица 6)

Таблица 6 — Отражение в учете ООО «КАРСТ» расчетов с поставщиками товаров

| Наименование хозяйственной операции | Бухгалтерские проводки | Сумма, руб. | |

| Дебет | Кредит | ||

| Акцептован счет ООО «Славич» №98 от 15.12.2015г (на основании приходного ордера на поступивший товар) | 41 субсчет «Товары в рознице» | 60 «Расчеты с поставщиками и подрядчиками» | 9 200 000 |

| Начислена торговая наценка на промышленные товары, 30% (Основание: справка — Расчет бухгалтера) | 41 субсчет «Товары в рознице» | 42 «Торговая наценка» | 2 760 000 |

Примечание

Источник данных таблицы: Информация бухгалтерского учета в «1С: Бухгалтерия» за декабрь 2015 года

Учет товарных запасов на складе ООО ведется по каждому наименованию товаров с применением программы «1С: Торговля, склад». Она позволяет в реальном времени отслеживать все изменения, происходящие с товарными запасами в ООО «КАРСТ» по самым различным параметрам.

Поступающие в ООО «КАРСТ» товары приходуются материально ответственными лицами в день поступления на склад по фактическому наличию на основании сопроводительных документов.

Синтетический бухгалтерский учет ведется на активном балансовом счете 41 «Товары» на субсчете 2 «Товары в розничной торговле». Поступление товаров отражается по дебету этого счета. По кредиту балансового счета 41 «Товары» ежемесячно списывается стоимость реализованных товаров.

Дебетовое сальдо балансового счета 41 «Товары» отражается в разделе 2 «Оборотные активы» бухгалтерского баланса. А так как в ООО «КАРСТ» товары учитываются по продажным ценам, то разница между продажной и покупной стоимостью отражается по кредиту балансового счета 42 «Торговая наценка». На сумму торговой наценки уменьшаются в активе баланса данные по товарам, которые числятся на остатке на начало и на конец отчетного периода.

Аналитический учет товарных запасов ведется отдельно по каждому материально ответственному лицу в продажных ценах, которые складываются из покупной цены и торговой наценки.

В ООО «КАРСТ» для учета торговой наценки используется балансовый счет 42 «Торговая наценка». Принцип расчета торговой наценки законодательством не закреплен, поэтому магазин вправе использовать любую утвержденную в организации методику. В ООО «КАРСТ» устанавливает на непродовольственные товары торговую наценку 30%.

При реализации товаров в бухгалтерском учете ООО « КАРСТ» стоимость товаров по продажной цене списывается с кредита счета 41 «Товары» в дебет балансового счета 90-2 «Себестоимость продаж». Списание стоимости реализованных товаров на балансовый счет 90-2 «Себестоимость продаж» происходит в конце отчетного месяца.

По состоянию на начало следующего месяца на балансовом счете 41 «Товары» остаются нереализованные товары по продажной цене.

Учет товаров по продажным ценам предусматривает ведение в бухгалтерском учете отдельного счета, который используется для отражения разницы между стоимостью приобретения товаром и продажной ценой. Для этого предназначен балансовый счет 42 «Торговая наценка». Для того чтобы рассчитать продажную цену товара, бухгалтер сначала должен определить фактическую цену его приобретения, а затем – величину торговой наценки

Ведение учета товаров по продажным ценам вызвано тем, что ассортимент продаваемых товаров велик, идут ежедневные поставки товаров.

Решение ООО «КАРСТ» о выборе продажной цены в качестве учетной закреплено в Учетной политике организации (Приложение 4).

Торговая наценка определяется в процентном отношении к цене приобретения товаров. Возможности программы учета «1С: Торговля. Склад» позволяют вести расчет торговой наценки по каждому номенклатурному номеру поступившего товара.

Рассмотрим пример отражения в бухгалтерском учете движения товаров, предназначенных для продажи. В течение месяца было поступление товаров в магазин. В бухгалтерском учете ООО «КАРСТ» эти операции были отражены следующим образом (Таблица 7):

Таблица 7 — Отражение в бухгалтерском учете ООО «КАРСТ» хозяйственных операций с товарами за декабрь 2015 года

| Наименование хозяйственной операции | Документ основание для отражения в учете | Бухгалтерские проводки | Сумма, руб. | |

| Дебет | Кредит | |||

| Получены промышленные товары от поставщика | ТТН, приходный ордер кладовщика | 41 субсчет «Товары в рознице» | 60 «Расчеты с поставщиками и подрядчиками» | 9 200 000 |

| Начислена торговая наценка на товары, 30% | Справка — Расчет бухгалтера | 41 субсчет «Товары в рознице» | 42 «Торговая наценка» | 2 760 000 |

Примечание

Источник данных таблицы: Информация бухгалтерского учета в «1С: Бухгалтерия» за декабрь 2015 года

По бухгалтерским проводкам из таблицы 7 видим, что одновременно с отражением в учете поступивших товаров на них начисляется торговая наценка.

Кроме затрат на приобретение товаров, предназначенных для продажи, ООО «КАРСТ» несет следующие расходы, которые относятся к издержкам обращения:

— транспортные расходы по доставке товаров;

— заработная плата персонала с отчислениями взносов на пенсионное и социальное обеспечение;

— арендная плата;

— оплата счетов по электроэнергии и теплу;

— коммунальные платежи за воду и канализацию;

— расходы на содержание аппарата управления (услуги связи, канцтовары).

Синтетический учет издержек обращения в бухгалтерском учете ООО «ООО «КАРСТ» осуществляется на балансовом счете 44 «Расходы на продажу».

Расходы в ООО «КАРСТ»» относятся на издержки обращения того периода, в котором они произведены, независимо от времени их оплаты.

Информация о транспортных расходах организации в течение месяца собирается в журнале-ордере №6 «Расчеты с поставщиками и подрядчиками». Данные для записи в данный регистр бухгалтерского учета берутся из первичных документов (путевые листы, ведомости по списанию горючего) и из первичных документов поставщиков (товарно-транспортные накладные, счета-фактуры и др.). В конце отчетного месяца сумма транспортных расходов из журнала — ордера № 6 переносится в ведомость по балансовому счету 44 «Расходы на продажу». На эту сумму составляется бухгалтерская проводка в Дебет счета 44 «Расходы на продажу» с Кредита счета 60 «Расчеты с поставщиками и подрядчиками».

В торговых организациях все расходы, за исключением транспортных, подлежат отнесению на себестоимость в полном объеме ежемесячно. Транспортные расходы распределяются между остатками товаров и реализованными товарами по расчетному проценту.

Расходы по таре также учитывают на счете 44 «Расходы на продажу». К ним относятся расходы по сбору тары, её перевозке, ремонту и списание тары в установленный срок. Аналитический учёт ведётся в ведомости по счету 44 «Расходы на продажу».

В состав прочих издержек организации входят командировочные расходы. В дебет счёта 44 «Расходы на продажу» относится величина командировочных расходов, которая определяется на основании авансовых отчётов. В конце месяца общая сумма расходов по кредиту счета 71 «Расчеты с подотчетными лицами» из журнала-ордера № 7 переносится в ведомость по дебету счета 44 «Расходы на продажу».

Расчет заработной платы персоналу в ООО «КАРСТ» осуществляется с помощью программного обеспечения. Общая сумма начисленной заработной платы всего персонала организации относится в дебет счета 44 «Расходы на продажу» с кредита балансового счета 70 «Расчеты с персоналом по оплате труда».

Рассмотрим отражение в бухгалтерском учете ООО «КАРСТ» основных видов издержек обращения (Таблица 8).

Таблица 8 — Бухгалтерский учет издержек обращения за декабрь 2015 года

| Хозяйственная операция | Документ (основание для учета) | Корреспонденция счетов | Сумма, руб. | |

| Дебет | Кредит | |||

| Акцептованы счета поставщиков на доставку, рекламу и т.п. | Платежные документы | 44 «Расходы на продажу» | 60 «Расчеты с поставщиками и подрядчиками» | 40 000 |

| Начислена заработная плата персоналу | Расчетные ведомости | 44 «Расходы на продажу» | 70 «Расчеты по расчетам с персоналом» | 1 800 000 |

| Начислены страховые взносы на социальное обеспечение | Расчет | 44 «Расходы на продажу» | 69 «Расчеты по социальному страхованию и обеспечению» | 540 000 |

| Начислены суммы расходов по оплате доставки товаров | Авансовый отчет | 44 «Расходы на продажу» | 71 «Расчеты с подотчетными лицами» | 10 000 |

| Списываются расходы по невозвратной таре | Отчет кладовщика | 44 «Расходы на продажу» | 10 «Материалы» | 10 000 |

| Услуги связи и канцелярские расходы | Платежные документы | 44 «Расходы на продажу» | 76 «Расчеты с разными дебиторами и кредиторами» | 10 000 |

| Акцептован счет за аренду помещения | Платежные документы | 44 «Расходы на продажу» | 60 «Расчеты с поставщиками и подрядчиками» | 50 000 |

| Списаны издержки обращения за отчетный период | Расчет | 90-2 «Себестоимость продаж» | 44 «Расходы на продажу» | 2 460 000 |

Примечание

Источник данных таблицы: Информация бухгалтерского учета в «1С: Бухгалтерия» за декабрь 2015 года

В ООО «КАРСТ»» для ведения аналитического учета издержек обращения используются возможности автоматической системы бухгалтерского учета «1С: Бухгалтерия». На любую дату можно вывести на экран данные расходов в разрезе аналитического учета.

Данные бухгалтерского учета издержек обращения на балансовом счете 44 «Расходы на продажу» служат основой аналитического учета затрат по статьям расходов.

Стоимость реализованных товаров и сумма издержек обращения возмещается путем получения выручки от реализации товаров, которая в розничной торговле называется товарооборотом. Товарооборот ООО «КАРСТ» представляет собой сумму выручки, поступившую в кассу предприятия и на расчетный счет.

Сумма платежей за реализованные товары при расчетах наличными денежными средствами поступает в кассу организации, а при расчетах пластиковыми карточками — на расчетный счет.

В ООО «КАРСТ» продажа товаров населению оформляется выдачей чека ККМ (контрольно-кассовой машины) и отражением выручки за день в книге кассира — операциониста. В бухгалтерском учете ООО «КАРСТ» выручка, полученная с применением кассовых аппаратов, отражается следующими проводками (Таблица 9).

Таблица 9 — Отражение в бухгалтерском учете выручки от продаж через кассу ООО «КАРСТ» за декабрь 2015 года

| Хозяйственная операция | Бухгалтерские проводки | Сумма, руб. | |

| Дебет | Кредит | ||

| Приходуется денежная наличность в кассе организации на основании отчета кассира — | 50-1 «Касса организации» | 50-2 «Операционная касса» | 7 660 000 |

| Приходуется выручка от реализации товаров за наличный расчет | 50-2 «Операционная касса» | 90-1 «Выручка от продаж» | 7 660 000 |

Примечание

Источник данных таблицы: Информация бухгалтерского учета в «1С: Бухгалтерия» за декабрь 2015 года

Наличная денежная выручка, поступившая в кассу «КАРСТ», определяется по «Отчету кассира». Кассир при составлении отчета руководствуется показаниями контрольно — кассового аппарата текущего дня, отнимая показания за предыдущий день.

Наличные денежные средства, которые организация получила от реализации товаров, ежедневно сдаются в банк через инкассатора. В бухгалтерском учете денежные средства, сданные в банк, списываются с кредита счета 50-1 «Касса организации» в дебет балансового счета 51 «Расчетные счета. Сумма средств, которые поступили на расчетный счет, подтверждается ежедневными выписками банка, где открыт расчетный счет ООО «КАРСТ».

На сумму выручки, оплаченной платежными картами, приходный кассовый ордер не оформляется. Отражение в бухгалтерском учете выручки, которая оплачена банковскими картами, производится бухгалтером ООО «КАРСТ» на основании банковской выписки (Таблица 10).

Таблица 10 — Отражение в бухгалтерском учете выручки, оплаченной пластиковыми карточками

| Хозяйственная операция | Бухгалтерские проводки | Сумма, руб. | |

| Дебет | Кредит | ||

| Приходуется выручка, оплаченная платежными картами | 57 «Переводы в пути» | 90-1 «Выручка от продаж» | 3 598 000 |

| Выручка, зачисленная на расчетный счет | 51 «Расчетный счет» | 57 «Переводы в пути» | 3 598 000 |

Примечание

Источник данных таблицы: Информация бухгалтерского учета в «1С: Бухгалтерия» за декабрь 2015 года

Таким образом, на балансовом счете 90-1 формируется сумма товарооборота в ООО «КАРСТ», которая представляет собой стоимость всех реализованных товаров за отчетный период, выраженную продажных ценах, независимо от способа оплаты.

Продажная стоимость реализованных товаров в конце месяца списывается в дебет счета 90-2 «Себестоимость продаж» с кредита балансового счета 41»Товары для продажи». В это же время бухгалтер оформляет «Справку — расчет» по списанию реализованной торговой наценки и делает проводку сторно с кредита счета 42 «Торговая наценка». За декабрь месяц товарооборот составил 11 258 тыс. руб., в который вошла сумма начисленной торговой наценки 2598 тыс. руб. (т.е.11258/130*30=2598) (Таблица 11).

Таблица 11 — Отражение в бухгалтерском учете ООО «КАРСТ» торговой наценки по реализованной продукции за декабрь 2015 года

| Наименование хозяйственной операции | Документ основание для отражения в учете | Бухгалтерские проводки | Сумма, руб. | ||

| Дебет | Кредит | ||||

| Списана стоимость реализованного товара в продажных ценах | Справка — Расчет бухгалтера | 90-2 «Себестоимость продаж» | 41 субсчет «Товары в розничной торговле» | 11 258 000 | |

| Списывается торговая наценка реализованных товаров | Справка — расчет | 90-2 «Себестоимость продаж» | 42 «Торговая наценка» | (2 598 000) | |

Примечание

Источник данных таблицы: Информация бухгалтерского учета в «1С: Бухгалтерия» за декабрь 2015 года

В таблице 11 видим, что списание реализованных товаров и торговой наценки происходит на балансовый счет 90-2 «Себестоимость продаж». Так как эта проводка делается «сторно», то в результате получается, что на балансовом счете 90-2 «Себестоимость продаж» продажная цена реализованных товаров уменьшается на сумму рассчитанной торговой наценки.

Цель начисления торговой наценки в ООО « КАРСТ» состоит в том, чтобы возместить расходы на продажу, получить прибыль и уплатить налоги.

В бухгалтерском учете в ООО «КАРСТ» полученная прибыль от продаж отражается на балансовом счете 90 субсчет 90-9 «Прибыль от продаж».

Определяется она после того, как на балансовом счете 90 «Продажи» отражены объемы выручки от продаж, себестоимости реализованной продукции в продажных ценах (за минусом расчетной суммы издержек обращения), а также издержек обращения. После этого определяется разница между кредитовым и дебетовым сальдо балансового счет 90 «Продажи». Если она положительна, то получена прибыль, а если отрицательна — то убыток.

В результате выполнения бухгалтерских проводок на балансовом счете 90 «Продажи» сформировалась сумма товарооборота за месяц 11258 тысяч рублей. Стоимость реализованных товаров — 8660 тыс. руб. Расходы на продажу товаров по результатам таблицы 8 составляют 2460 тыс. руб. Таким образом, за декабрь 2015 года предприятием получена прибыль в размере 138 тыс. руб. (т.е. 11258-8660-2460=138).

Заключительными проводками в конце декабря 2015 года сделаны бухгалтерские проводки, отражающие прибыльность предприятия (Таблица 12).

Таблица 12 — Отражение полученной прибыли (убытка) в бухучете

| Наименование хозяйственной операции | Бухгалтерская проводка | Сумма, руб. | |

| Дебет | Кредит | ||

| Полученный результат от продажи товаров | 90-9 «Прибыли (убытки) от продаж» | 91 «Прибыли и убытки» | 138 000 |

Примечание

Источник данных таблицы: Информация бухгалтерского учета в «1С: Бухгалтерия» за декабрь 2015 года

Полученные результаты бухгалтерского учета фактов хозяйственной деятельности служат источником информации при составлении финансовой отчетности ООО «КАРСТ»: Бухгалтерского баланса и Отчета о финансовых результатах».