Страницы 1 2

ВВЕДЕНИЕ

Финансовая деятельность предприятия, несомненно, является обязательной частью его деятельности. Она наиболее полно отражает текущее состояние денежных средств предприятия во время всего периода его функционирования на рынке, а также способность предприятия стабильно развиваться в перспективе.

В условиях все более усиливающейся конкуренции на рынке важность корпоративного анализа финансовых результатов продолжает расти. Анализ финансовой деятельности заключается в полном использовании соответствующих данных в корпоративных финансовых отчетах и использовании профессиональных методов анализа финансовой деятельности для проведения исследований и анализа финансового состояния компании с целью выявления недостатков в процессе устойчивого развития компании.

Целью данной работы является исследование разработка рекомендаций по совершенствованию организации бухгалтерского учета и финансовый анализ деятельности предприятия.

Задачи:

— изучить сущность и методика организации бухгалтерского учета организации;

— рассмотреть понятие, сущность финансового анализа деятельности организации;

— выделить методы финансового анализа деятельности организации;

— дать организационно-экономическую характеристику предприятия;

— исследовать порядок организации бухгалтерского учета на предприятии;

— проанализировать финансового состояния предприятия;

— разработать направления совершенствования организации бухгалтерского учета и улучшения финансового состояния предприятия.

Объектом исследования в работе выступает ООО «Эльф».

Предметом исследования в работе является порядок организации бухгалтерского учета и финансовый анализ деятельности.

В данной работе были использованы следующие научные труды в области исследования порядка организации бухгалтерского учета и сущности и методов финансового анализа: Баймухаметова Т.Э., Балабанов И. Т., Блинов О.А., Гапон М.Н., Виноходов В.Е., Будякова М.В., Васильева Л.С., Воронина М. В., Гамдуллаев И., Шаронина Т.Н., Григоренко О.В., Довтаев С.А.Ш., Донская Н.П., Зынович К.М., Кузнецова А.В., Лейба Т.А., Кондраков Н. П., Лелькова Т. Э. и др.

При проведении исследования настоящей темы использовались методы анализа и синтеза, логический, сравнительный, системно-структурный, метод описания и изложения.

Структура работы представлена введением, двумя главами, заключением и списком использованных источников.

Глава 1 Теоретические основы организации бухгалтерского учета и финансового анализа деятельности организации

1.1. Сущность и методика организации бухгалтерского учета организации

В настоящее время невозможно представить организацию, которая бы не вела бухгалтерский учет. Это обусловлено тем, что на законодательном уровне закреплена обязанность экономическим субъектом вести бухгалтерский учет, если иное не предусмотрено федеральным законом «О бухгалтерском учете» № 402-ФЗ [2]. В соответствии с Налоговым кодексом Российской Федерации (НК РФ), а именно главой «Налог на прибыль организаций», российские и иностранные предприятия и учреждения обязаны вести налоговый учет с целью достоверного отображения формирования прибыли или убытка [1].

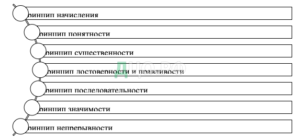

Бухгалтерский учет — система для сбора, обобщения и регистрации информации в денежном выражении путем документирования всех бизнес-операций. Проведение качественной учетной деятельности в рамках бухгалтерского учета экономического субъекта, в первую очередь, зависит от соблюдения принципов, разновидность которых изображена на рисунке 1.

Рисунок 1 — Принципы деятельности экономического субъекта в бухгалтерском учете [14, c. 87]

Задачами развития системы бухгалтерского учета на предприятии в современных условиях выступают:

— контроль целесообразности экономических операций организации;

— предотвращение отрицательных финансовых результатов хозяйственной деятельности организации, т.е. убытков;

— контроль соблюдения законодательства, нормативно-правовых актов, стандартов, правил налогового регулирования;

— контроль использования финансовых, материальных и трудовых ресурсов предприятия;

— формирование полной и достоверной информации о состоянии расчетов;

— контроль за своевременным исполнением обязательств предприятия;

— правильное отражение информации о расчетах на счетах и регистрах бухгалтерского учета [26, c. 96].

На сегодняшний день, актуальные проблемы развития бухгалтерского учета предприятий российской экономики в современных условиях формируются из-за наличия следующего ряда трудностей учетной деятельности:

— отсутствует аналитический учет движения основных средств и товарно-материальных ценностей предприятия;

— отсутствие необходимости качества детализированной информации;

— ориентация бухгалтерской отчетности не на стейкхолдеров в лице потенциальных инвесторов и кредиторов, а на органы налогового регулирования;

— дефицит трудовых и финансовых ресурсов для организации профессиональной бухгалтерской службы;

— отсутствие механизмов автоматизации и цифровизации системы учетной деятельности предприятия.

По этой причине, у предприятия могут формироваться следующие категории ошибок проведения бухгалтерского учета, которые изображены на рисунке 2.

Рисунок 2 — Категории основных ошибок бухгалтерского учета, которые встречаются на предприятиях [17, c. 97]

Исходя из того, методика бухгалтерского учета предприятия из-за наличия данных ошибок может быть далека от экономической целесообразности, эффективности и совершенства. Поэтому необходимо принимать различные мероприятия и предложения для проведения совершенствования системы бухгалтерского учета. Например, популярными направлениями решения проблем выступают:

1. Перевод данных функций на бухгалтерский аутсорсинг. Причиной появления различных проблем развития бухгалтерского учета может являться сложность в том, что у организации могут отсутствовать необходимые ресурсы для организации качественной бухгалтерской службы в организационной структуре фирмы.

2. Автоматизация системы учетной деятельности через различные цифровые программы и сервисы. К примеру, это возможно при помощи использования программного обеспечения «1С: Бухгалтерия», сервис которой позволяет проводить учет товарно-материальных запасов производства продукции [20, c. 64].

На основании Налогового кодекса Российской Федерации, налоговый учет – это система обобщения информации для расчета налоговой базы по налогу на прибыль, предусмотренных кодексом [1]. И если в документах бухгалтерского учета нет информации для формирования налогооблагаемой базы, то налогоплательщик самостоятельно должен их дополнить, либо создать свои регистры и сформировать информацию о порядке учета для целей налогообложения. По сути налоговый учет создан для формирования и учета налогооблагаемой базы, то есть несет контрольную функцию.

Прежде всего, бухгалтерский и налоговый учет разделяют по целям достижения результата. Согласно российскому законодательству бухгалтерский учет направлен на «формирование документированной и систематизированной информации о финансово-хозяйственной деятельности организации, составление на ее основе бухгалтерской финансовой отчетности для принятия субъектами пользования разнообразных экономических решений» [2].

Цель же налогового учета — обеспечение контроля за полнотой и достоверностью исчисления налоговых поступления, своевременностью их уплаты в бюджет, а также предоставление информации в государственные налоговые органы на основании нормативно-правовых документов Российской Федерации.

Однако, стоит отметить, что, не смотря на различные конечные цели данных учетных процессов, выполняемые ими задачи, а также методы организации и ведения, они тесно взаимосвязаны друг с другом. Это обусловлено такими фактами как отражение хозяйственных процессов в одинаковых формах первичных учетных документов, обязательное ведение учета в валюте Российской Федерации и периодичность сдачи отчетности в соответствующие государственные органы [44, c. 25].

Налоговый учет ведется в специальных формах — налоговых регистрах. Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения. Налоговый учет выполняет следующие функции: фискальную, контрольную, информационную. Основным документом в сфере учета в организации выступает учетная политика. Она разрабатывается в целях бухгалтерского и налогового учета. Предприятия чаще всего стремятся приблизить два этих учета, и применять общие методы. Однако не всегда это возможно. Как вариант решения проблемы различия данных между бухгалтерским и налоговым учетом предлагается интеграция этих видов учета. Однако, на данный момент также существует тенденция, при которой субъекты бизнеса ведут учет, опираясь только на требования законодательства, относящиеся к налоговому учету [25, c. 102].

Барьером для интеграции бухгалтерского и налогового учетов являются различные методологии при расчете налога на имущество физических и юридических лиц, налога на добавленную стоимость, а в особенности, налога на прибыль организаций.

Развитие цифровых технологий наряду с формированием цифровой экономики предопределяет развитие бухгалтерского учета. С одной стороны, трансформируется информационная составляющая бухгалтерского учета, с другой стороны, внедрение новых ФСБУ существенно меняет сам бухгалтерский учет.

Цифровизация и применение цифровых технологий при ведении бухгалтерского учета способствует упрощению и повышению качества бухгалтерского учета. На сегодняшний день автоматизация бухгалтерского учета подразумевает применение электронного документооборота, применение программных средств для непрерывного фиксирования данных бухгалтерского учета, формирования отчетов и проведения анализа экономических данных.

Среди преимуществ использования цифровых технологий, следует отметить, ускорение сбора и обработки информации, улучшение качества ее хранения, увеличение потенциального объема информации, который необходим бухгалтеру для работы и т.п. Многое из вышеперечисленных преимуществ обеспечивает, к примеру, технология блокчейна [19, c. 25].

Возможность хранить информацию на множестве независимых компьютеров в виде обобщенного регистра транзакций повышает сохранность данных (благодаря криптографической защите невозможно внести изменения или удалить информацию в объединенном регистре данных) и позволяет проследить происхождение каждой из записей (к примеру, цепочка поставок).

Данная опция позволяет существенно упростить процесс закупок, повышает эффективность деятельности организации в целом, так и отдельного бухгалтера, а также минимизирует риски утечки данных. Кроме того, повышается скорость и надежность проводимых операций, сокращается количество бумажных носителей, появляется возможность формирования «умных контрактов».

В международном учете данная технология применяется, однако для внедрения ее в российский бухгалтерский учет необходимы законодательные изменения. Важно помнить и о недостатках технологии: прозрачность транзакций может иметь негативное значение для бизнеса, ошибки в работе, большой расход электроэнергии [24, c. 11].

Внедрение технологии блокчейна существенно изменит работу бухгалтера, однако не устранит ее необходимость. Так, при развитии блокчейна обязательным навыком для бухгалтера станет умение работать с системами информационных технологий, аналитически оценивать экономические операции организации, трактовать их экономическое содержание.

Данный аспект уже сегодня немаловажен в работе, так как информационные технологии оказывают существенное влияние на бухгалтерский учет.

Кроме того, активно развиваются технологии оптического распознавания документооборота, большие данные, предиктивная аналитика (формирование прогнозов на основе достоверных данных), цифровые двойники (хранение информации и прогнозирование будущей ситуации на основании текущих данных) и прочее. Данные технологии применяются в учетной работе бухгалтеров по мере оснащения организации цифровыми устройствами и профессиональными кадрами [13, c. 64].

Развитие бухгалтерского учета напрямую связано с развитием его методологии. Постепенная замена РСБУ на ФСБУ вносит существенные изменения в ведение бухгалтерского учета в Российский Федерации. Разработка новых стандартов производится с учетом особенностей российской модели ведения бизнеса, а также российского законодательства. При этом применение ФСБУ позволит российским организациям вести бухгалтерский учет и формировать отчетность по правилам, наиболее приближенным к требованиям международных стандартов (МСФО). Замена РСБУ обусловлена сложностью применения положений о бухгалтерском учете только в той части, которая не противоречит Федеральному закону от 6 декабря 2011 г. №402-ФЗ «О бухгалтерском учете» и нормам Налогового кодекса Российской Федерации.

Внедрение ФСБУ данные недостатки должно устранить. Безусловно, применение новых стандартов сопряжено с некоторыми сложностями и требует от бухгалтеров постоянной трансформации навыков и получения новых знаний. Решением проблем со сложностью внедрения ФСБУ является предоставление компетентных разъяснений о трактовке и применении отдельных пунктов ФСБУ, также могут быть рассмотрены конкретные практические примеры [22, c. 74].

Свободный и быстрый доступ к подобной информации существенно снизит сложности применения новых стандартов в первые годы их использования. Таким образом, изменения, происходящие в бухгалтерском учете, обусловлены изменяющимся информационный пространством цифровой экономики [30, c. 24].

Некоторые технологии не могут в полной мере развиваться для целей бухгалтерского учета в силу законодательных ограничений, однако могут быть применены уже сейчас для целей управленческого учета. Технологии по сохранности информации, электронный документооборот и прочее активно применяются в российских организациях. Бухгалтерский учѐт постоянно совершенствуется, автоматизируется благодаря цифровым технологиям и способам получения и обработки информации, оставаясь при этом главной информационной базой для принятия управленческих решений.

Вместе с повсеместной цифровизацией бухгалтерский учет претерпевает изменения в силу внедрения новых ФСБУ, которые направлены на упрощение учета (приближение в МСФО) и повышения его достоверности и объективности [18, c. 54].

Изменения, которые охватывают сферу бухгалтерского учета, напрямую связаны с профессией бухгалтера. Наибольшую ценность приобретают специалисты, которые обладают и навыками работы в условиях цифровой экономики. Регулярное получение новых знаний, формирование навыков использования цифровых технологий, развитие аналитического мышления – данные требования уже на сегодняшний день важны для бухгалтера, однако в дальнейшем данные требования будут наращивать свою актуальность.

1.2. Понятие, сущность финансового анализа деятельности организации

Финансовый анализ является отправной точкой и результатом принятия всех финансовых решений. В современной практике ввиду большого количества пользователей и их потребностей финансовый анализ развился в сложную сферу деятельности, особую науку и сложную процедуру, как результат – не всегда конечный пользователь может оценить, насколько оценка отражает реальное состояние дел. Такие вопросы имеют как объективный характер, так и субъективный [22, c. 63].

Большое количество инструментов при ограниченности доступности информации заставляет аналитикам прибегать к личному опыту в оценке показателей. В этой связи, каждого человека, модель или искусственный интеллект, подчиненный некоторым алгоритмам, можно считать экспертом, а заключение по финансовому состоянию корпорации экспертным. Финансовое состояние, как и любое состояние, можно рассматривать как модель описания субъекта по совокупности сформированных критериев, в нашем случае имеющих стоимостную оценку. Поскольку предприятие зачастую характеризуется в плоскости трех видов деятельности, то и совокупность показателей его финансового состояния может быть раскрыта в плоскостях финансовой, инвестиционной и текущей деятельность.

Классически финансовое состояние может быть оценено в статике как хорошее, плохое (неудовлетворительное) и удовлетворительное, а в динамике иметь положительную или отрицательную тенденцию изменения или же оставаться стабильным. Вновь образованное предприятие не обязательно будет обладать всеми признаками хорошего финансового состояния, тогда как показатели его деятельности могут носить допустимый характер оценки для данного этапа развития. Вместе с тем хорошее финансовое состояние позволяет достигнуть финансового равновесия, характеризуемое соответствием формируемых потребностей и объемов наиболее подходящих источников [40, c. 25].

Достаточность средств финансирования позволяет сформировать эффективную стратегию и обеспечить выбор наиболее перспективных инструментов тактического воздействия.

Финансовый анализ предприятия – представляет собой комплексную научно-обоснованную и субъективно организованная процедура проверки, оценки, анализа показателей, определяющих реальную картину финансового положения, тенденции и перспективы его изменения.

Укрупненно можно выделить следующие виды финансового анализа: плановый, углубленный и анализ в кризисных условиях, прогнозирование вероятности банкротства.

С экономической точки зрения, Н. Родионова рассматривает анализ финансового состояния корпорации как периодическое исследование соответствующих сторон деятельности с целью уточнения тенденций развития, определения положения на траектории жизненного цикла, также принятия обоснованных корректировочных управленческих решений.

Организационную составляющую финансового анализа, по ее мнению, образуют система методов, приемов и методик проведения исследований хозяйствующего субъекта, выявления проблем и выбор варианта их использования [29, c. 57].

Разнообразие потенциальных и возможных видов финансирования поддерживает развитие корпорации, которое невозможно реализовать в полноценном объеме при ограниченности финансовых ресурсов. Поскольку ресурсы небезграничные, то высокая эффективность производственно-коммерческой деятельности может быть достигнута только при рациональном использовании капитала, находящегося в расположении менеджмента корпорации. В этом контексте финансовый анализ предприятия можно рассматривать как инструмент контроля эффективности вложения средств в его активы и имущество. Изучив и проанализировав мнения разных ученых, мы пришли к выводу, что анализ финансового состояния характеризуется специфическим составом элементов, порядком их связей, структурой и целями [18, c. 63].

Объект финансового анализа – финансовое состояние корпорации в плоскости финансовой, инвестиционной и текущей деятельности. Корпорация, являясь экономической системой, выступает формой организации движения материальных и нематериальных благ, и функционально относится к подсистеме общественного хозяйствования, но при этом выступает самостоятельным субъектом со сложной внутренней структурой, в которой иерархия элементов имеет особое, специфическое строение.

Следовательно, его финансовое состояние будет результатом не только факторов финансовой, но и инвестиционной и текущей деятельностей.

Целью финансового анализа предприятия, таким образом, выступает исследование ее деятельности на предмет выявления негативных отклонений для локализации или предотвращения углубления признаков кризисного развития.

Инструментарий — методы и приемы экономического анализа и прогнозирования, а также специфические модели индикаторы финансового менеджмента. Система методов и приемов анализа финансового состояния, как правило, типична и не вызывает расхождения в интерпретации между законодательными нормами и практической деятельностью менеджеров в процессе оценки финансового состояния коммерческой организации [26, c. 24].

Наиболее доступными являются формы годовой бухгалтерской отчетности, содержащей сведения о балансе и финансовых результатах. Для изучения данных бухгалтерского баланса и отчёта о финансовых результатах обычно используются такие известные методы, как горизонтальный (временной), вертикальный (структурный) и трендовый анализы, анализ абсолютных и относительных показателей, а также их комбинация в составе различных методик и моделей. Большинство экспертов при проведении оценки финансового состояния комбинируют методом «Лего» или строят новые функциональные модели [33, c. 87].

Основная особенность практической реализации анализа финансового состояния заключается в роли субъекта осуществляющего аналитические процедуры и действия. Эксперт – субъективный активный фактор анализа финансового состояния, от которого в конечном счете будет зависеть выбор и характер инструментария и интерпретация полученных результатов – то есть сама оценка.

Следовательно, эксперт определяет, какие процедуры, в каком порядке и какими способа ми будут осуществляться для обеспечения пользователя информацией стандартного и нестандартного характера. Например, отраслевая специфика в сельском хозяйстве в растениеводстве и животноводстве проявляется по-разному: различна оборачиваемость, ликвидность и частота поступления средств на счета корпорации и т.д., но только эксперт определяет значимость обозначенных параметров, формируя оценку под конкретного пользователя [18, c. 24].

Следовательно, качественного финансового анализа необходимы универсальные условия и требования, которые должны соблюдаться в процессе исследования каждого объекта:

1. Требование и условие аутентичности. Любой анализ предприятия должен осуществляться на первичной достоверной информации любого вида и любой формы представления.

2. Требование и условие объективности. Это значит, что процедуру оценки и программа его проведения должна быть предварительно согласована с учетом возможностей и квалификации эксперта и потребностей пользователя, что позволит минимизировать несогласованность чтения результатов или разное их понимание.

3. Требование и условие точности. Получаемые показатели должны иметь оптимальный формат представления, чтобы исключить их неправильное толкование. Отклонения возникают как при ошибках, так и в результате округления, правила которого должны быть строго оговорены.

Существование эксперта в конструкции анализа финансового состояния порождает динамичность, изменчивость и разные комбинации инструментов при осуществлении, что позволяет сделать вывод о вариативности оценок разных объектов одним пользователем, а также о разных оценках одного и того же объекта разными субъектами [40, c. 77].

Таким образом, финансовый анализ имеет свое функциональное различие в результате наличия эксперта, влияющего на состав и комбинацию методов и методик. Проведение расчетов или исследование деятельности предприятия на предмет функциональных отклонений в рамках рекомендуемых параметров можно рассматривать как анализ, однако, экспертное заключение с качественными характеристиками и рекомендациями по принятию управленческих решение следует рассматривать как оценку.

1.3. Методы финансового анализа деятельности организации

Существует множество методов анализа финансовой деятельности предприятий, но широко известен метод анализа Дюпон, который позволяет более комплексно и объективно анализировать финансовую деятельность предприятий, выявлять существующие проблемы. Поэтому для предприятий более научным и точным является выбор метода анализа Дюпон для анализа финансовых показателей, который способствует устойчивому развитию предприятий.

Анализ Дюпон, также известный как система финансового анализа Дюпон, впервые был использован компанией Дюпон в начале 20 века и представляет собой метод факторного анализа, то есть для выделения основных факторов, влияющих на эффективность деятельности предприятий.

Цель финансового анализа компании состоит в том, чтобы найти способы для владельцев и акционеров максимизировать доходность вложенного капитала.

Рентабельность предприятия и рост акционерной стоимости отражаются в коэффициенте рентабельности. Управление рентабельностью предприятия становится ключевой задачей управления на всех уровнях: стратегическом, тактическом и оперативном. Дюпон придумала простой способ управления прибыльностью, разбив коэффициенты прибыльности на факторы, отражающие различные аспекты бизнеса [29, c. 58].

По сравнению с другими методами анализа финансовой деятельности этот метод имеет множество преимуществ, поэтому он играет очень важную роль при анализе финансовой деятельности организаций. Он предназначен для оценки прибыльности компании, рентабельности собственного капитала и операционной эффективности на основе финансовых показателей. Это многоуровневая система анализа финансовых коэффициентов, которая анализирует основные показатели воздействия на основе сравнения различий путем объяснения показателей послойно [36, c. 74].

Среди них рентабельность чистых активов является отправной точкой и ядром всей системы анализа. Взяв за отправную точку рентабельность чистых активов, операционные показатели декомпозируются на различные элементы, а операционные показатели органично сочетаются с финансовым состоянием. Благодаря влиянию пропорционального изменения данных на соотношение активов и пассивов можно получить сложный график анализа данных.

Аналитический подход Дюпон позволяет комплексно анализировать корреляции между различными финансовыми показателями, предоставляя более четкое представление о том, что влияет на ваши бизнес-операции, чем отдельные показатели.

Финансовые показатели, используемые в анализе Дюпон, в основном включают рентабельность собственного капитала (ROE), чистую процентную ставку на общие активы (ROA), мультипликатор собственного капитала, чистую процентную ставку от продаж и общий оборот активов [30, c. 102].

Метод анализа Дюпон – это метод оценки рентабельности и рентабельности собственного капитала, а именно:

– рентабельность чистых активов = рентабельность совокупных активов × мультипликатор собственного капитала.

– Рентабельность общих активов = норма прибыли от продаж×общий коэффициент оборачиваемости активов

– Маржа прибыли от продаж = Чистая прибыль / Операционный доход

– Общий оборот активов = операционный доход / общие активы

– Множитель капитала = Общие активы / Акционерный капитал

– Общие активы = Денежные активы + Запасы + Чистые основные средства

– Акционерный капитал (Чистые активы) = Общие активы – Общие обязательства.

С помощью приведенной выше реляционной формулы мы можем узнать, что система финансового анализа Дюпон разлагает исходные финансовые показатели. Пусть декомпозированные показатели коррелируют друг с другом, образуя полную систему показателей.

Каждый соответствующий индекс метода анализа Дюпон имеет свое уникальное значение. Рентабельность чистых активов является отправной точкой и ядром всей системы анализа, отражающей уровень доходности собственного капитала компании, и является важнейшим показателем для измерения прибыльности компании [28, c. 67].

Рентабельность общих активов представляет собой произведение чистой процентной ставки продаж и общей оборачиваемости активов, а также является очень важным показателем, влияющим на рентабельность чистых активов.

Определяющими факторами являются норма прибыли от продаж и общая оборачиваемость активов. ставка. Маржа чистой прибыли от продаж – это отношение чистой прибыли компании к выручке от продаж, которое в основном отражает уровень дохода от операционной прибыли. Коэффициент общей оборачиваемости активов – это отношение выручки от реализации предприятия к общей сумме активов, отражающее скорость оборачиваемости общей суммы активов предприятия и эффективность использования всех активов предприятия.

Мультипликатор собственного капитала отражает степень финансового рычага, используемого предприятием, а его основным влияющим фактором является соотношение активов и пассивов [19, c. 24].

Во-первых, метод анализа Дюпон полностью использует балансовый отчет и отчет о прибылях и убытках в корпоративном финансовом отчете для расчета различных показателей измерения в системе методов анализа Дюпон. Затем вводит рассчитанные показатели в систему методов анализа Дюпон. Наконец, использовать различные измерительные показатели для сравнения и анализа платежеспособности, операционной способности, рентабельности и способности к росту предприятия.

Согласно расчету различных показателей измерения метода анализа Дюпон, он может помочь корпоративным инвесторам своевременно и эффективно понять условия работы компании, снизить инвестиционные риски и максимизировать инвестиционные выгоды заинтересованных сторон.

С другой стороны, метод анализа Дюпон может помочь менеджерам предприятия выяснить проблемы, с которыми сталкивается предприятие, уточнить фактическую способность предприятия создавать стоимость и в то же время предложить меры, что имеет большое значение для устойчивого развития предприятия.

Страницы 1 2