или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1 2

2 Организация бухгалтерского учета и первичных бухгалтерских документов на предприятии ООО «Восток Техно Холод»

2.1 Общая характеристика деятельности ООО «Восток Техно Холод»

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ООО «ВОСТОК ТЕХНО ХОЛОД» зарегистрировано в качестве юридического лица 20.11.2006 года по адресу: 690021, Приморский край, город Владивосток, улица Калинина, дом 279а, кв. 241. При регистрации компании присвоены ИНН 2537007276, КПП 253701001, ОГРН 1062537057813 , ОКПО 97053575.

ООО «ВОСТОК ТЕХНО ХОЛОД» находится в частной собственности, учредителями и участниками компании являются: Сычев Сергей Михайлович – 50 % и Шумилин Константин Викторович – 50 %.

Основным видом экономической деятельности предприятия является ремонт бытовой техники. Размер уставного капитала 10000 руб.

Директор ООО «ВОСТОК ТЕХНО ХОЛОД» действует от имени организации, представляет её во всех хозяйственных и государственных учреждениях. Кадровой работой занимается бухгалтер, согласно законодательства, издает приказы, проводит набор и расторжение отношений с работниками, накладывает на них взыскания или определяются меры поощрения за хорошую работу. Директор ООО «ВОСТОК ТЕХНО ХОЛОД» распоряжается имуществом, подписывает договоры со сторонними организациями, передает от своего имени доверенности другим лицам, открывает в банках расчетный счет и распоряжается денежными средствами на них. Директор утверждает планы хозяйственной деятельности, руководит хозяйственными процессами. Проводит исследования рынков сбыта, конкурентов организации, планирует, осуществляет и контролирует проводимые организацией маркетинговые мероприятия, осуществляет поиск необходимых товаров, их реализацию, обслуживание клиентов, заключение сделок.

Директор ООО «ВОСТОК ТЕХНО ХОЛОД» осуществляет общее управление, планирует, осуществляет и контролирует проводимые организацией мероприятия, осуществляет поиск необходимых товаров, контролирует обслуживание клиентов, заключение сделок.

Бухгалтер осуществляет контроль над экономической и финансовой деятельностью организации осуществляет учет поступления и расходования материальных и финансовых ресурсов, учет рабочей силы. Она ведет отчетность, проводит финансовый анализ деятельности организации и представляет финансовые отчеты директору, а также государственным органам. Такая система управления в ООО «ВОСТОК ТЕХНО ХОЛОД» обеспечивает высокий уровень контроля в организации.

Динамика основных технико-экономических показателей деятельности ООО «ВОСТОК ТЕХНО ХОЛОД» за 2015-2017 гг. представлена в таблице 1.1.

По данным анализа технико-экономических показателей деятельности ООО «ВОСТОК ТЕХНО ХОЛОД» можно сделать вывод, что выручка в 2017 г. увеличилась на 3727 тыс. руб. (на 8,5%) и на 17795 тыс. руб. (на 40,5%) в 2016 г. по сравнению с 2015 г. Это обусловлено увеличением объемов выполненных работ в 2017 году.

Таблица 1 – Динамика основных технико-экономических показателей деятельности ООО «ВОСТОК ТЕХНО ХОЛОД» за 2015-2017 гг.

| Показатель | 2015г. | 2016г. | 2017г. | Абсолютное отклонение, тыс. руб. | Базисный темп роста, % | ||

| 2016 / 2015 г. | 2017/ 2015 г. | 2016 г. | 2017 г. | ||||

| 1 Выручка от реализации продукции (услуг), тыс. руб. | 43914 | 47641 | 61709 | 3727 | 17795 | 108,5 | 140,5 |

| 2 Среднесписочная численность работающих, чел. | 13 | 15 | 15 | 2 | 2 | 104,1 | 104,1 |

| 3 Среднегодовая выработка 1 работающего, тыс. руб. | 3378 | 3176,1 | 4113,9 | -201,9 | 735,9 | 94,02 | 129,5 |

| 4 Фонд оплаты труда, тыс. руб. | 9883 | 10690 | 12709 | 807 | 2826 | 108,2 | 128,6 |

| 5 Среднегодовой уровень оплаты труда, тыс. руб. | 760,2 | 712,7 | 847,3 | -47,5 | 87,1 | 93,7 | 118,9 |

| 6 Среднегодовая стоимость ОПФ, тыс. руб. | 5719 | 5942 | 6112 | 223 | 393 | 103,9 | 106,9 |

| 7 Фондоотдача, руб./руб. | 7,68 | 8,02 | 10,10 | 0,34 | 2,42 | 104,42 | 131,49 |

| 8 Фондоемкость, руб./руб. | 0,16 | 0,16 | 0,15 | — | -0,01 | — | |

| 9 Себестоимость продукции (услуг), тыс. руб. | 40012 | 42922 | 56639 | 2910 | 16627 | 107,3 | 141,6 |

| 10 Затраты на 1 руб. реализованной продукции, руб. | 0,9 | 0,9 | 0,92 | — | 0,02 | — | 102,2 |

| 11 Прибыль от продаж, тыс. руб. | 3902 | 4719 | 5070 | 817 | 1168 | 120,9 | 129,9 |

| 12 Прибыль до налогообложения, тыс. руб. | 3760 | 3994 | 4590 | 234 | 830 | 106,2 | 122,1 |

| 13 Рентабельность: продукции,% производства,% продаж, % | 30,2 10,3 8,89 | 30,54 11,31 9,91 | 35,26 9,2 8,22 | 0,34 1,01 1,02 | 5,06 -2,11 -0,67 | 101,1 109,8 111,5 | 116,7 89, 92,5 |

По данным анализа технико-экономических показателей деятельности ООО «ВОСТОК ТЕХНО ХОЛОД» можно сделать вывод, что выручка в 2017 г. Увеличилась на 3727 тыс. руб. (на 8,5%) и на 17795 тыс. руб. (на 40,5%) в 2016 г. По сравнению с 2015 г. Это обусловлено увеличением объемов выполненных работ в 2017 году.

В 2017 г. По сравнению с 2016 г. Выручка увеличилась на 14067,84 тыс. руб., численность работников не изменилась, таким образом увеличению выручки способствовало увеличение среднегодовой выработки на 14067,84 тыс. руб.

Себестоимость услуг в 2017 году увеличилась на 16627 тыс. руб. и на 41,6% по сравнению с 2015 г. И на 2910 тыс. руб. в 2016 г. По сравнению с 2015 г. Причиной увеличения себестоимости послужило повышение тарифов на электроэнергию, увеличение зарплаты работникам организации, рост стоимости топлива.

Прибыль от продаж в 2016 г. увеличилась на 20,9% по сравнению с 2015 г., а в 2017 г. На 29,9% по сравнению с 2015 г. Причиной увеличения послужило рост выручки от реализации. Чистая прибыль в 2016 г. Увеличилась на 782 тыс. руб. по сравнению с 2015 г., а в 2017 г. На 1259 тыс. руб.

Численность работников ООО «ВОСТОК ТЕХНО ХОЛОД» в 2017 г по сравнению с 2016 г не изменилась и составила 15 человек. Среднегодовая заработная плата в 2017 г. Увеличилась на 23,55% или на 44,51 тыс. руб. по сравнению с 2015 г., а в 2016 г. Увеличилась всего на 3,93% или на 7,92 тыс. руб. по сравнению с 2015 г. За анализируемый период среднегодовая выработка одного работника имеет тенденцию к росту.

Фонд оплаты труда в 2017 г по сравнению с 2015 годом увеличился на 2826 тыс. руб. Фонд оплаты труда в 2017 г по сравнению с 2016 годом увеличился на 2019 тыс. руб., численность работников не изменилась, таким образом увеличение фонда оплаты труда произошло за счет увеличения среднегодовой заработной платы.

Среднегодовая стоимость основных средств за анализируемый период имеет тенденцию к увеличению. В 2017 г. Среднегодовая стоимость основных средств увеличилась на 6,9%, а в 2016 г. На 3,9% по сравнению с 2015 г. Фондоотдача за канализуемый период имеет тенденцию к увеличению. В 2017 г. По сравнению с 2015 г. Увеличилась на 2,42 тыс. руб., что говорит об повышении эффективности использования оборудования.

Рентабельность продаж в 2017 г. По сравнению с 2016 г. Снизилась на 1,69%, за счет опережения темпов роста выручки над темпами роста прибыли от продаж. Рентабельность продаж в 2017 г. По сравнению с 2015 уменьшилась на 0,67%.

В целом анализ технико-экономических показателей производственной деятельности ООО «ВОСТОК ТЕХНО ХОЛОД» за 2015 – 2017 годы свидетельствует о позитивных тенденциях в изменении показателей, отражающих его финансово-хозяйственную деятельность и имеющихся возможностях конкурировать с аналогичными предприятиями на рынке.

В основе финансовой отчетности предприятия лежит бухгалтерский баланс, характеризующий имущественное и финансовое положение компании на отчетную дату, показывающий данные о хозяйственных средствах (актив) и источниках финансирования (пассив).

В таблице 2 проведем горизонтальный анализ баланса ООО «ВОСТОК ТЕХНО ХОЛОД».

Таблица 2– Горизонтальный анализ баланса ООО «ВОСТОК ТЕХНО ХОЛОД» за 2015-2017 гг.

| Статья баланса | 2015 г. Тыс. руб. | 2016 г. Тыс. руб. | 2017 г. Тыс. руб. | Абсолютное отклонение 2017 г. К 2015 г. | Относительное отклонение 2017 г. К 2015 г. |

| Актив | |||||

| Внеоборотные активы | 5784 | 6099 | 6125 | 341 | 5,9

|

| Основные средства | 5784 | 6099 | 6125 | 341 | 5,9

|

| Оборотные активы | 4371 | 4361 | 4290 | -81 | -1,85 |

| Запасы | 3385 | 3445 | 3220 | -165 | -4,87 |

| Дебиторская задолженность | 592 | 621 | 753 | 161 | 27,2 |

| Денежные средства | 394 | 295 | 317 | -77 | -19,5 |

| Баланс | 10155 | 10460 | 10415 | 260 | 2,56 |

| Пассив | |||||

| Капитал и резервы | 1123 | 3466 | 5138 | 4051 | 360,73 |

| Нераспределенная прибыль | 1123 | 3466 | 5138 | 4051 | 360,73 |

| Краткосрочные обязательства | 9032 | 6994 | 5277 | -3755 | -41,57 |

| Заемные средства | 5909 | 4673 | 2198 | -3711 | -62,8 |

| Кредиторская задолженность | 3123 | 2321 | 3079 | -44 | -1,41 |

| Баланс | 10155 | 10460 | 10415 | 260 | 2,56 |

На основании данных таблицы 2, сделаем следующие выводы общая сумма баланса за анализируемый период возросла на 260 тыс. руб., что увеличение суммы баланса свидетельствует об улучшении в деятельности компании и расширении торговли.

Внеоборотные активы предприятия также возросли на 5,9%, за счет роста стоимости основных средств предприятия на на 341 тыс. рублей, что, безусловно, является положительной тенденцией.

Оборотные активы подверглись незначительному снижению на 1,85%. Это произошло за счет снижения запасов на 165 тыс. рублей, денежных средств на 77 тыс. рублей. В то же время произошел рост дебиторской задолженности на 161 тыс. рублей.

Капитал предприятия за анализируемый период увеличился на 360,73%, за счет роста нераспределенной прибыли на 4051 тыс. руб.

Краткосрочные обязательства уменьшились на 3755 тыс. руб., это произошло из-за снижения заемных средств на 3711 тыс. рублей и уменьшения кредиторской задолженности на 44 тыс. руб.

Обязательным элементом такого анализа является формирование динамических рядов доли отдельных статей и разделов актива и пассива баланса, что позволяет на основании последних оценивать структурные изменения и прогнозировать эти изменения Сравнивая структурные изменения в активе и пассиве баланса, можно судить об изменениях в источниках притока новых средств и направлениях их вложения (табл. 3).

Таблица 3 – Вертикальный анализ баланса ООО «ВОСТОК ТЕХНО ХОЛОД» за 2015-2017 гг.

| Статья баланса | 2015 г. Тыс. руб. | Удельный вес,% | 2016 г. Тыс. руб. | Удельный вес,% | 2017 г. Тыс. руб. | Удельный вес,% | Отклонение в удельном весе 2017 г. К 2015 г. |

| Актив | |||||||

| Внеоборотные активы | 5784 | 56,96 | 6099 | 58,31 | 6125 | 58,81 | 1,85 |

| Основные средства | 5784 | 56,96 | 6099 | 58,31 | 6125 | 58,81 | 1,85 |

| Оборотные активы | 4371 | 43,04 | 4361 | 41,7 | 4290 | 41,2 | -1,84 |

| Запасы | 3385 | 33,4 | 3445 | 32,93 | 3220 | 30,92 | – 2,48 |

| Дебиторская задолженность | 592 | 5,83 | 621 | 5,94 | 753 | 7,23 | 1,4 |

| Денежные средства | 394 | 0,04 | 295 | 2,82 | 317 | 3,04 | 3 |

| Баланс | 10155 | 100 | 10460 | 100 | 10415 | 100 | — |

| Пассив | |||||||

| Капитал и резервы | 1123 | 11,06 | 3466 | 33,14 | 5138 | 49,34 | 38.28 |

| Нераспределенная прибыль | 1123 | 10,57 | 3466 | 32,65 | 5138 | 48,85 | 38,28 |

| Краткосрочные обязательства | 9032 | 88,94 | 6994 | 66,86 | 5277 | 50,67 | -38,27 |

| Заемные средства | 5909 | 58,19 | 4673 | 44,67 | 2198 | 21,1 | -37,09 |

| Кредиторская задолженность | 3123 | 30,75 | 2321 | 22,19 | 3079 | 29,56 | -0,79 |

| Баланс | 10155 | 100 | 10460 | 100 | 10415 | 100 | — |

Вертикальный анализ подтверждает выводы, сделанные на основе результатов горизонтального анализа относительно улучшения качества баланса Действительно, повысился незначительно удельный вес денежных средств и их эквивалентов, произошел значительный рост собственного капитала, в т. ч. нераспределенной прибыли.

Каждая производственная единица (предприятие) стремится к получению возможно большего дохода от своей деятельности. Главным препятствием к достижению этого является спрос на готовую продукцию и издержки производства.

Издержки – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и реализационной деятельности.

Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли (затраты на заработную плату, сырье и материалы, амортизация средств труда и т.д.). Это выраженные в денежной форме затраты ООО «ВОСТОК ТЕХНО ХОЛОД». Анализ динамики издержек представлен в таблице 4.

Таблица 4– Динамика издержек ООО «ВОСТОК ТЕХНО ХОЛОД» в 2016 -2017 гг.

| Наименование показателя | Значение, тыс. руб. | Абсолютное изменение, тыс. руб. | Относительное изменение,% | |

| 2016 г. | 2017 г. | |||

| 1 Материальные затраты | 27528 | 38175 | 10647 | 38,7 |

| 2 Расходы на оплату труда | 10690 | 12709 | 2019 | 18,9 |

| 3 Отчисления на социальные нужды | 3207 | 3812 | 605 | 18,9 |

| 4 Амортизация | 124 | 190 | 66 | 53,2 |

| 5 Прочие затраты | 180 | 237 | 57 | 31,7 |

| 6 Итого | 41729 | 551 | 13394 | 32,1 |

Как видно из данных таблицы 1.4, происходит рост себестоимости услуг предприятия, по всем статьям затрат. В структуре затрат основную долю занимают материальные затраты и затраты на оплату труда, их доля постоянно возрастает. Прочие затраты также возросли на 31,7%.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности [9]. Анализ формирования прибыли является важнейшей частью исследования предприятий любой отрасли. Анализ динамики прибыли от продаж представлен в таблице 5.

Таблица 5 – Динамика финансовых результатов ООО «ВОСТОК ТЕХНО ХОЛОД»

| Показатель | 2016 г.

| 2017 г. | Абсолютное отклонение, тыс. руб. | Относительное отклонение,% | ||||

| 1 Выручка, тыс. руб. | 47641 | 61709 | 14068 | 29,5 | ||||

| 2 Себестоимость реализованной продукции, тыс. руб. | 41729

| 55123

| 13394

| 32,1 | ||||

| 3 Коммерческие расходы, тыс. руб. | 1193

| 1516

| 323

| 27,1 | ||||

| 4 Управленческие расходы, тыс. руб. | 0

| 0

| 0

| — | ||||

| 5 Проценты к уплате | 747 | 621 | -126 | -16,9 | ||||

| 6 Прочие доходы | 364 | 596 | 232 | 63,7 | ||||

| 7 Прочие расходы | 342 | 455 | 113 | 33,04 | ||||

| 8 Прибыль (убыток) до налогообложения | 3994 | 4590 | 596 | 14,9 | ||||

| 9 Текущий налог на прибыль | 799 | 918 | 119 | 14,9 | ||||

| 10 Чистая прибыль (убыток) | 3195 | 3672 | 477 | 14,9 | ||||

Снижение суммы процентов к уплате привело к увеличению прибыли до налогообложения на 3,1%. Увеличение прочих доходов привело к росту прибыли до налогообложения на 5,8%.Рост прибыли до налогообложения обусловлен увеличением выручки от продаж и прочих доходов, а также сокращение процентов к уплате, доли себестоимости в выручке от продаж. Изменение прибыли до налогообложения: увеличение суммы прибыли до налогообложения привело к увеличению чистой прибыли на 596 тыс. руб. В таблице 6 рассчитаем рентабельность деятельности предприятия.

Таблица 6 – Показатели рентабельности деятельности ООО «ВОСТОК ТЕХНО ХОЛОД»

| Показатель | 2016 г. | 2017 г. | Абсолютное отклонение |

| 1 Рентабельность производственной деятельности,% | 11,31 | 9,2 | -2,11 |

| 2 Рентабельность продаж,% | 9,91 | 8,22 | 1,69 |

| 3 Общая рентабельность | 30,54 | 35,26 | 4,72 |

Из данных таблицы 6 следует, что рентабельность производственной деятельности снизилась в 2017 году по сравнению с 2016 годом на 2,11%. Снижению рентабельности производственной деятельности способствовали два фактора: структурные сдвиги в составе продукции и рост себестоимости продукции. Рентабельность продаж характеризует эффективность предпринимательской деятельности, показывает, сколько получено прибыли с 1 рубля проданной продукции [10]. Рентабельность продаж в 2017 году по сравнению с 2016 годом снизилась на 1,69%. Снижению показателя рентабельности продаж способствовало увеличение себестоимости продукции. Общая рентабельность возросла на 4,72%. Увеличению общей рентабельности способствовало увеличение удельной рентабельности продаж и снижение фондоемкости продаж.

2.2 Особенности и недостатки организации бухгалтерского учета на предприятии ООО «Восток Техно Холод»

Бухгалтерский учет в ООО «ВОСТОК ТЕХНО ХОЛОД» осуществляет бухгалтерия, которую возглавляет главный бухгалтер. Главный бухгалтер занят обеспечением соответствия выполняемых хозяйственных операций действующему законодательству Российской Федерации, контролирует передвижение имущества и выполнение обязательств.

Главный бухгалтер имеет право:

- заниматься представлением интересов ООО «ВОСТОК ТЕХНО ХОЛОД» в отношениях с контрагентами (юридические и физические лица) по вопросам, которые находятся в его компетенции;

- в пределах своей компетенции заниматься изданием распоряжений и дачей указаний по вопросам ведения бухгалтерского учета с требованием их исполнения;

- заниматься распределением работы подчиненных для рационального использования кадров;

- в пределах своей компетенции принятием мер по укреплению трудовой дисциплины, обеспечением сохранности имущества ООО «ВОСТОК ТЕХНО ХОЛОД», защитой сведений, которые относятся к коммерческой тайне ООО «ВОСТОК ТЕХНО ХОЛОД», внесением предложений руководителю о наложении взысканий на виновных лиц;

- требовать от работников ООО «ВОСТОК ТЕХНО ХОЛОД» соблюдать правила оформления первичных документов и порядок осуществления хозяйственных операций, выполнять и своевременно пересматривать устаревшие нормы и нормативы на используемые трудовые и материальные ресурсы.

Главный бухгалтер подписывает вместе с руководителем предприятия документы, которые служат основанием для приёма и выдачи товарно-материальных ценностей и денежных средств, а также расчётных, кредитных и денежных обязательств. Без подписи главного бухгалтера денежные и расчётные документы, финансовые и кредитные обязательства считаются недействительными и не принимаются к исполнению.

В случаи разногласий на предприятии между руководителем и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя предприятия, который несёт полноту ответственности за последствия осуществления таких операций.

Бухгалтерия предприятия состоит из главного бухгалтера, бухгалтера расчетной группы и бухгалтера материальной группы, кассира.

Бухгалтерия ведет расчеты с работниками по оплате труда, осуществляет расчеты с банками, составляет отчетность по труду и заработной плате, занимается учетом расчетов с поставщиками, учитывает движения основных средств, материалов. Ведет учет всех остальных хозяйственных операций, составляет сводные и обобщающие документы, организует бухгалтерский архив.

В обязанности бухгалтера расчетной группы на предприятии входит ведение расчетов с подотчетными лицами, расчет и начисление заработной платы, учет расчетов с внебюджетными фондами (Фондом соцстрахования и Пенсионным фондом), а также расчеты по налогу на доходы физических лиц.

Бухгалтер материальной группы осуществляет ведение расчетов с поставщиками и покупателями, учет движения товаров, ведет книгу покупок и продаж, а также выписывает первичные документы по реализации товаров (товарные накладные и счета-фактуры).

Главный бухгалтер составляет учетную политику предприятия для целей бухгалтерского и налогового учета, ведет кассовые операции, учет расчетов по расчетному и валютному счету, осуществляет ведение главной книги и формирование бухгалтерской отчетности предприятия. Оформление первичных документов на предприятии осуществляется в соответствии с нормативными документами по бухгалтерскому учету, установленной в ООО «ВОСТОК ТЕХНО ХОЛОД» схемой документооборота и указаниями главного бухгалтера. Работу по составлению графика документооборота организует главный бухгалтер, а утверждает приказом руководитель предприятия.

Согласно ст. 9 пункт 1 Федеральный закон от 06.1.2011 г. № 402-ФЗ « О бухгалтерском учете» каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Первичный учет затрат в ООО «ВОСТОК ТЕХНО ХОЛОД» осуществляется на основании первичных документов.

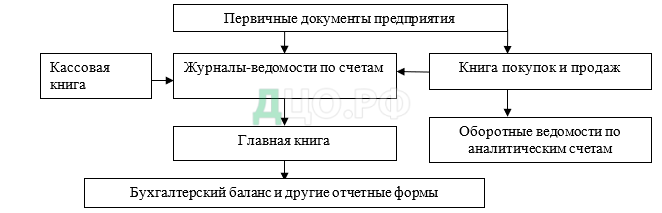

Оформление первичных документов на предприятии осуществляется в соответствии с нормативными документами по бухгалтерскому учету, установленной в ООО «ВОСТОК ТЕХНО ХОЛОД» схемой документооборота (рисунок 4) и указаниями главного бухгалтера. Работу по составлению графика документооборота организует главный бухгалтер, а утверждает приказом руководитель предприятия.

График документооборота способствует улучшению всей учетной работы на предприятии, усилению контрольных функций бухгалтерского учета, повышению уровня механизации и автоматизации учетных работ.

Для систематизации и накопления информации, содержащейся в первичных бухгалтерских документах, на предприятии используются журнально-ордерная форма бухгалтерского учета.

Учетная политика – это принятая предприятием совокупность способов ведения бухгалтерского учета. Учетная политика оформляется соответствующим приказом предприятия с 1 января года, следующего за годом издания приказа. Она формируется главным бухгалтером и утверждается руководителем предприятия [2].

Рассмотрим нормативно-правовые документы, регулирующие ведение учета на основных участках в ООО «ВОСТОК ТЕХНО ХОЛОД»

При организации учета кассовых операций ООО «ВОСТОК ТЕХНО ХОЛОД» руководствуется следующими нормативными документами: Федеральный закон от 6 декабря 2011 г. №402-ФЗ «О бухгалтерском учете», План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению, утвержденные Приказом Минфина РФ от 31.10.2000 г. № 94н, «Порядок о ведении кассовых операций (Утверждено Решением Совета Директоров Центрального Банка России от 11 марта 2014 г. №3210-У), Указания Центрального Банка РФ «Об осуществлении наличных расчётов» от 07.10.2013 г. №3073-У, Федеральный закон от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Прием и выдачу наличных денег бухгалтер осуществляет на основании первичных документов унифицированной формы.

По наличным денежным средствам, полученным от покупателей, с использованием контрольно-кассовой машины (ККМ) составляется приходный ордер на основании Z-отчета. На основании Z-отчета заполняется Журнал кассира — операциониста по форме № КМ-4.

Текущий учет движения денежных средств в кассе ведется в кассовой книге формы №КО-4, в которой регистрируется остаток на начало дня операции по приходу и расходу на день подсчитываются итоги, и выводится остаток на конец дня. Кассовая книга в организации ведется автоматизированным способом в программе «1С: Предприятие».

При организации учета операций на счетах в банке ООО «ВОСТОК ТЕХНО ХОЛОД» руководствуется следующими нормативными документами: Гражданский кодекс РФ, Федеральный закон от 6 декабря 2011 г. №402-ФЗ «О бухгалтерском учете», План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению, утвержденные Приказом Минфина РФ от 31.10.2000 г. № 94н, Положение Банка Российской Федерации «О безналичных расчетах в Российской Федерации» от 3 октября 2002 г. № 2-п.

ООО «ВОСТОК ТЕХНО ХОЛОД» пользуется услугами АКБ «Приморье», в которых у предприятия открыт расчётный счет.

В ООО «ВОСТОК ТЕХНО ХОЛОД» расчетные документы на бумажном носителе заполняются автоматизировано в программе «1С: Предприятие».

Выдачу и прием наличных денег, и безналичные платежи банк осуществляет на основании следующих первичных документов установленной формы, составленных в ООО «ВОСТОК ТЕХНО ХОЛОД» :

- Объявление на взнос наличными (состоит из объявления, ордера к объявлению и квитанции), которое составляется при внесении денег на расчетный счет.

- Денежный чек, на основании которого предприятие получает в банке наличные денежные средства.

- Платежное поручение – это распоряжение владельца счета о переводе определенной денежной суммы на счет получателя средств.

При организации учета расчетов ООО «ВОСТОК ТЕХНО ХОЛОД» руководствуется следующими нормативными документами: Гражданский кодекс РФ, Федеральный закон от 6 декабря 2011 г. №402-ФЗ «О бухгалтерском учете», План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению, утвержденные Приказом Минфина РФ от 31.10.2000 г. № 94н, Приказ Министерства финансов РФ от 31.10.2000 № 94н «Об утверждении плана счетов бухгалтерского учета финансово — хозяйственной деятельности организаций и инструкции по его применению».

Поскольку большинство предприятий в современных условиях сталкивается с проблемой неплатежей, основные поставщики ООО «ВОСТОК ТЕХНО ХОЛОД» работают с предприятием на условиях предоплаты.

При организации учета расчетов с подотчетными лицами ООО «ВОСТОК ТЕХНО ХОЛОД» руководствуется следующими нормативными документами: Федеральный закон от 6 декабря 2011 г. №402-ФЗ «О бухгалтерском учете», Налоговый Кодекс РФ, Трудовой Кодекс РФ, «Порядок о ведении кассовых операций (Утверждено Решением Совета Директоров Центрального Банка России от 11 марта 2014 г. №3210-У), Указания Центрального Банка РФ «Об осуществлении наличных расчётов» от 07.10.2013 г. №3073-У, Постановление Правительства РФ от 08.02.2002 № 93 «Об установлении норм расходов организации на выплату суточных», Положение по бухгалтерскому учету №10/99 «Расходы организации».

При организации учета труда и его оплаты ООО «ВОСТОК ТЕХНО ХОЛОД» руководствуется следующими нормативными документами: Федеральный закон от 6 декабря 2011 г. №402-ФЗ «О бухгалтерском учете», Налоговый Кодекс РФ, Трудовой Кодекс РФ, Федеральный закон «О минимальном размере оплаты труда» от 19.06.2000 N 82-ФЗ, Федеральный закон от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», Постановление Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы», ПБУ 10/99 «Расходы организации», утверждено Приказом Минфина России от 06.05.1999 г. № 33н, План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина РФ от 31.10.2000 г. № 94н.

Для расчета заработной платы применяется расчетная ведомость (форма №Т-51), которая составляются в одном экземпляре в бухгалтерии, а также штатное расписание.

При организации учета основных средств ООО «ВОСТОК ТЕХНО ХОЛОД» руководствуется следующими нормативными документами: Федеральный закон от 6 декабря 2011 г. №402-ФЗ «О бухгалтерском учете», Налоговый Кодекс РФ, Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Министерства финансов Российской Федерации от 29.07.98. №34н., Положение по бухгалтерскому учету «Учет основных средств». ПБУ 6/01, утвержденное приказом Минфина РФ от 30.03.2001г. №26н, План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению, утвержденные Приказом Минфина РФ от 31.10.2000 г. № 94н, Методические указания по бухгалтерскому учету основных средств, утвержденные Приказом Минфина России от 13.10.2003 №91н.

Операции по движению основных средств в ООО «ВОСТОК ТЕХНО ХОЛОД» отражаются с использованием первичных документов унифицированной формы: Акт приемки-передачи основных средств формы №ОС-1, Накладная на внутреннее перемещение объектов основных средств формы №ОС-2, Акт приемки-сдачи отремонтированных основных средств формы №ОС-3, Акт на списание основных средств формы №ОС-4, Акт на списание автотранспортных средств формы №ОС-4а, Инвентарная карточка формы №ОС-6 и др.

При организации учета материально-производственных запасов ООО «ВОСТОК ТЕХНО ХОЛОД» руководствуется следующими нормативными документами: Федеральный закон от 6 декабря 2011 г. №402-ФЗ «О бухгалтерском учете», Налоговый Кодекс РФ, Положение по бухгалтерскому учету ПБУ 5/01 «Учет материально-производственных запасов», Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Министерства финансов Российской Федерации от 29.07.98. №34н., План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению, утвержденные Приказом Минфина РФ от 31.10.2000 г. № 94н, Методические указания по бухгалтерскому учету материально- производственных запасов № 44н. от 19.06.2001, Методические указания по инвентаризации имущества и финансовых обязательств № 49 от 13.06.1995.

При организации учета продаж и финансового результата ООО «ВОСТОК ТЕХНО ХОЛОД» руководствуется следующими нормативными документами: Федеральный закон от 6 декабря 2011 г. №402-ФЗ «О бухгалтерском учете», Налоговый Кодекс РФ, Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Министерства финансов Российской Федерации от 29.07.98. №34н., План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению, утвержденные Приказом Минфина РФ от 31.10.2000 г. № 94н.

Финансовый результат от основной деятельности фирмы определяют на счете 90 «Продажи». По окончании каждого месяца определяют финансовый результат (прибыль или убыток) от продаж.

Конечный финансовый результат ООО «ВОСТОК ТЕХНО ХОЛОД» отражает на счёте 99 «Прибыли и убытки». Это активно-пассивный, финансово-результативный счёт, по дебету которого отражаются убытки, по кредиту — сумма полученной прибыли.

Сальдо дебетовое показывает размер убытка предприятия, кредитовое — размер прибыли предприятия. Хозяйственные операции по счёту 99 «Прибыли и убытки» отражаются нарастающим итогом с начала года.

Рассмотрим на примере одного участка бухгалтерского учета особенности и недостатки организации бухгалтерского учета на предприятии ООО «Восток Техно Холод». Одним из важных для предприятия является участок расчетов с покупателями и заказчиками.

Любые операции, касающиеся финансово-хозяйственной деятельности организации, требуют документального оформления. Операции по расчетам с покупателями и заказчиками не являются исключениями.

Юридическим документом, регулирующим взаимоотношения организации с покупателями и заказчиками, является договор, который гарантирует защиту интересов обеих сторон данного соглашения.

Договор поставки является самым распространенным в практике ООО «ВОСТОК ТЕХНО ХОЛОД»

В договоре поставки, используемом в ООО «ВОСТОК ТЕХНО ХОЛОД» при работе с покупателями, отражены основные условия совершаемой сделки. В первую очередь, это предмет договора, порядок расчетов, условия доставки, а также срок действия договора. Помимо вышеуказанного, обязательными атрибутами договора поставки являются пункты, описывающие права, обязанности и ответственность сторон, а также раздел, в котором указаны реквизиты и подписи сторон договора.

Наименование, цена и количество поставляемой продукции указываются в спецификациях к договору. Спецификации составляются на основании поданных покупателями заявок и выставленных бухгалтерией ООО «ВОСТОК ТЕХНО ХОЛОД» счетов на оплату.

Договоры на поставку продукции в ООО «ВОСТОК ТЕХНО ХОЛОД» заключаются только с юридическими лицами. Чаще всего договоры заключаются на условиях предварительной оплаты. В исключительных случаях (по просьбе клиента, решению руководства) ООО «ВОСТОК ТЕХНО ХОЛОД» предоставляет своим постоянным клиентам отсрочку или рассрочку платежа, а также возможность оплатить заказанную продукцию до ее отгрузки частично или после ее фактического получения полностью.

В некоторых случаях, когда договор поставки с клиентом не оформляется, ООО «ВОСТОК ТЕХНО ХОЛОД» отгружает продукцию на основании гарантийного письма, в котором покупатель оговаривает срок погашения своей задолженности.

На условиях последующей оплаты заказа в ООО «ВОСТОК ТЕХНО ХОЛОД» обычно оформляются договоры на оказание услуг, выполнение работ и проведение ремонта. Это связано с тем, что точный перечень и объем работ в большинстве случаев заранее определить и спрогнозировать нельзя, а, следовательно, подготовить счет на оплату не представляется возможным.

С физическими лицами ООО «ВОСТОК ТЕХНО ХОЛОД» работает исключительно по предварительной оплате. Рассрочка, отсрочка и частичная оплата заказа при работе с физическими лицами не применяются.

Помимо юридического оформления отношений с покупателями и заказчиками, ООО «ВОСТОК ТЕХНО ХОЛОД» оформляет каждый факт своей хозяйственной деятельности первичным учетным документом.

Согласно учетной политике ООО «ВОСТОК ТЕХНО ХОЛОД» в качестве форм первичных учетных документов в организации используются унифицированные формы первичной учетной документации, утвержденные Постановлениями Госкомстата РФ. При проведении хозяйственных операций, для оформления которых не предусмотрены типовые формы первичных документов, в ООО «ВОСТОК ТЕХНО ХОЛОД» используются самостоятельно разработанные формы.

Первичные учетные документы в ООО «ВОСТОК ТЕХНО ХОЛОД», как правило, оформляются при совершении факта финансово-хозяйственной деятельности. В случае отсутствия такой возможности, бухгалтерия ООО «ВОСТОК ТЕХНО ХОЛОД» составляет необходимый документ непосредственно после завершения той или иной финансово-хозяйственной операции.

Расчеты с покупателями и заказчиками ООО «ВОСТОК ТЕХНО ХОЛОД» производит в безналичной форме — через расчетный счет.

В качестве форм первичных расчетных (платежных) документов в ООО «ВОСТОК ТЕХНО ХОЛОД» применяются унифицированные формы, утвержденные Банком России. Расчеты с покупателями и заказчиками в ООО «ВОСТОК ТЕХНО ХОЛОД» осуществляются при помощи платежных поручений.

Основными бухгалтерскими документами, применяющимися в ООО «ВОСТОК ТЕХНО ХОЛОД» для работы с покупателями и заказчиками, являются счета на оплату, товарные накладные, акты об оказании услуг.

В счете на оплату указываются названия организации-покупателя и организации-поставщика, банковские реквизиты, необходимые для совершения операции по перечислению денежных средств, а также наименование и количество заказываемой продукции, цена за единицу и общая сумма заказа. Счет на оплату подписывается руководителем и главным бухгалтером организации, заверяется печатью ООО «ВОСТОК ТЕХНО ХОЛОД» Подготовленный счет обычно передают покупателю (заказчику) посредством электронной или факсимильной связи.

Передача продукции (работ, услуг) от ООО «ВОСТОК ТЕХНО ХОЛОД» к покупателю (заказчику) оформляется с применением товарной накладной или при помощи акта об оказании услуг. Товарные накладные и акты об оказании услуг выписываются бухгалтерией ООО «ВОСТОК ТЕХНО ХОЛОД» в двух экземплярах (по одному для каждой из сторон).

В акте об оказании услуг указываются названия организации-заказчика и организации-исполнителя, а также отражаются наименование работ (услуг), количество, цена за единицу и общая стоимость оказанных услуг (выполненных работ). Акт подписывается руководителем организации, заверяется печатью ООО «ВОСТОК ТЕХНО ХОЛОД».

В товарной накладной указываются названия, адреса и реквизиты (в том числе банковские) организации-поставщика и организации-покупателя. Обязательным атрибутом является наличие номера и даты составления документа. В табличной части формы отражается реализованная продукция, устанавливается количество и цена за единицу. Сумма по отгрузке формируется автоматически на основе заполненных данных. Товарная накладная подписывается руководителем и главным бухгалтером организации, заверяется печатью ООО «ВОСТОК ТЕХНО ХОЛОД».

Подготовленные товарные накладные и акты об оказании услуг, как правило, передают покупателю (заказчику) вместе с отгрузкой заказа (сдачей работ).

Для учета расчетов с покупателями и заказчиками в бухгалтерском учете ООО «ВОСТОК ТЕХНО ХОЛОД» применяется синтетический счет 62 «Расчеты с покупателями и заказчиками».

По счету 62 «Расчеты с покупателями и заказчиками» в учете ООО «ВОСТОК ТЕХНО ХОЛОД» формируется информация о задолженностях, а также отражаются суммы полученных авансов (частичной оплаты) и предварительной оплаты, поступивших от покупателей и заказчиков. Кроме того, данный синтетический счет обобщает информацию о расчетах с покупателями и заказчиками.

К счету 62 «Расчеты с покупателями и заказчиками» в ООО «ВОСТОК ТЕХНО ХОЛОД» открыты следующие субсчета:

- 62-1 — «Расчеты с покупателями и заказчиками»;

- 62-2 — «Расчеты по авансам полученным».

Возникающая задолженность перед организацией отражается по дебету счета 62 «Расчеты с покупателями и заказчиками». Задолженность организации перед покупателями и заказчиками фиксируется по кредиту данного счета.

Какими бы не были условия оплаты по договору, заключенному с клиентом, первоначально бухгалтерия ООО «ВОСТОК ТЕХНО ХОЛОД» выставляет покупателю (заказчику) счета на оплату. Срок оформления остальных бухгалтерских документов, применяемых в ООО «ВОСТОК ТЕХНО ХОЛОД» при расчетах с покупателями и заказчиками, зависит от условий договора.

В случае оформления заказа на условиях предварительной оплаты, отгрузка продукции покупателю производится только после зачисления денежных средств на расчетный счет ООО «ВОСТОК ТЕХНО ХОЛОД» в полном объеме (согласно выставленному счету). Бухгалтерия оформляет товарные документы на оплаченную продукцию только по факту поступления оплаты.

В ситуациях, когда взаимоотношения с покупателями оформляются на условиях частичной оплаты, рассрочки или отсрочки платежа по выставленному счету, бухгалтерия ООО «ВОСТОК ТЕХНО ХОЛОД» оформляет бухгалтерские документы в общем порядке — на полную стоимость отгруженной продукции.

На суммы авансов или предварительной оплаты, полученных от покупателей и заказчиков, в учете ООО «ВОСТОК ТЕХНО ХОЛОД» формируется кредиторская задолженность. Эти суммы отражаются на счетах бухгалтерского учета ООО «ВОСТОК ТЕХНО ХОЛОД» по дебету счета 51 «Расчетные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками».

Однако по факту отгрузки продукции, кредиторская задолженность ООО «ВОСТОК ТЕХНО ХОЛОД» погашается. Фиксируется данная операция по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 «Продажи».

В случаях, когда ООО «ВОСТОК ТЕХНО ХОЛОД» отгружает продукцию покупателям без поступления оплаты, например, на условиях отсрочки платежа, в учете возникает дебиторская задолженность. В этом случае, в бухгалтерском учете ООО «ВОСТОК ТЕХНО ХОЛОД» счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетом 90 «Продажи».

В момент погашения покупателями и заказчиками своей задолженности в учете организации дебетуется счет 51 «Расчетные счета» в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками».

В случаях неисполнения клиентами своих обязательств, списание сомнительной дебиторской задолженности покупателей и заказчиков в бухгалтерском учете ООО «ВОСТОК ТЕХНО ХОЛОД» производится за счет финансовых результатов организации, т.к. согласно учетной политике ООО «ВОСТОК ТЕХНО ХОЛОД» отчисления в резерв по сомнительным долгам не производятся.

Списание невостребованной дебиторской задолженности в бухгалтерском учете ООО «ВОСТОК ТЕХНО ХОЛОД» отражается по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 62 «Расчеты с покупателями и заказчиками».

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется в ООО «ВОСТОК ТЕХНО ХОЛОД» по каждому покупателю и заказчику в отдельности.

Записи на счетах бухгалтерского учета при расчетах с покупателями и заказчиками в ООО «ВОСТОК ТЕХНО ХОЛОД» представлены в таблице 7.

Таблица 7 — Корреспонденция счетов бухгалтерского учета расчетов с покупателями и заказчиками ООО «ВОСТОК ТЕХНО ХОЛОД»

| № п/п | Содержание хозяйственной операции | Дебет | Кредит | Первичные документы- основания |

| Отражение в учете организации расчетов с покупателями и заказчиками при работе на условиях предварительной оплаты | ||||

| 1. | Поступили денежные средства на расчетный счет ООО «ВОСТОК ТЕХНО ХОЛОД» в качестве предварительной оплаты (аванса) от покупателя (заказчика) | 51 | 62-2 | Платежное поручение Банковская выписка |

| 2. | При отгрузке продукции (реализации услуг, сдаче работ) покупателю (заказчику), зачтен поступивший ранее авансовый платеж | 62-2 | 62-1 | Товарная накладная |

| 3. | Отражена стоимость отгруженной продукции (оказанной услуги, выполненной работы) | 62-1 | 90-01 | Товарная накладная (Акт об оказании услуг) |

| Отражение в учете организации расчетов с покупателями и заказчиками при работе на условиях отсрочки, рассрочки платежа | ||||

| 4. | Отражена стоимость отгруженной продукции (оказанной услуги, выполненной работы) | 62-1 | 90-1 | Товарная накладная (Акт об оказании услуг) |

| 5. | Отражена сумма поступившей оплаты за отгруженную продукцию (оказанную услугу, выполненную работу) | 51 | 62-1 | Платежное поручение Банковская выписка |

| Отражение в учете организации расчетов с покупателями в ситуациях возврата продукции и перечисления денежных средств за нее | ||||

| 6. | Отражена стоимость возвращенной продукции покупателем | 62-1 | 90-1 | Товарная накладная |

| 7. | Отражена задолженность при возврате продукции покупателем | 62-2 | 62-1 | Товарная накладная на возврат продукции от покупателя |

| 8. | Возврат покупателю денежных средств за возвращенную продукцию | 62-2 | 51 | Платежное поручение Банковская выписка |

| Отражение в учете организации списания, возникающих при работе с покупателями и заказчиками, задолженностей | ||||

| 9. | Списана кредиторская задолженность с истекшим сроком исковой давности | 62-2 | 91-1 | Приказ руководителя Бухгалтерская справка |

| 10. | Списана невостребованная дебиторская задолженность, нереальная к взысканию, на финансовые результаты ООО «ВОСТОК ТЕХНО ХОЛОД» | 91-2 | 62-1 | Приказ руководителя Бухгалтерская справка |

Для постоянного контроля за состоянием расчетов с покупателями и заказчиками бухгалтерия ООО «ВОСТОК ТЕХНО ХОЛОД» проводит ежегодную сверку взаиморасчетов, а также промежуточные сверки (за любой произвольный период) со своими клиентами. Сверка взаиморасчетов с тем или иным контрагентом проводится посредством применения акта сверки взаиморасчетов.

Акт сверки взаиморасчетов составляется в двух экземплярах, которые подписываются руководителем ООО «ВОСТОК ТЕХНО ХОЛОД» и визируются печатью организации. Оба экземпляра передаются контрагенту для подтверждения (опровержения) задолженности. После согласования задолженности контрагент обязан вернуть один экземпляр подписанного акта сверки взаиморасчетов в ООО «ВОСТОК ТЕХНО ХОЛОД».

Проведение периодической сверки взаиморасчетов с покупателями и заказчиками и своевременное выявление наличия кредиторской и дебиторской задолженностей по счету 62 «Расчеты с покупателями и заказчиками», а также выяснение причин и сроков возникновения таких задолженностей играют немаловажную роль для жизнедеятельности организации в целом.

Для того чтобы эффективно и качественно выполнять свои трудовые обязанности работникам бухгалтерии необходимо проводить периодические внутренние проверки на местах — следить за состоянием расчетов с покупателями и заказчиками, а также за соблюдением порядка и своевременности списания невостребованной задолженности.

2.3 Мероприятия по совершенствованию организации бухгалтерского учета на предприятии ООО «Восток Техно Холод»

Основная роль в организации учета и контроля отводится бухгалтерии организации. Бухгалтер регистрирует платежи, начисляет штрафы, пени, формирует «Реестр дебиторской задолженности», оформляет акты сверок, проводит переговоры с предприятиями дебиторами, предлагает схемы погашения долга. В случае неудачного завершения переговоров по возврату дебиторской задолженности, должнику направляется письмо с просьбой вернуть задолженность и претензию. Главный бухгалтер несет ответственность за проведение инвентаризации задолженности, формирование резерва по сомнительным долгам и документальное оформление списания безнадежных долгов с баланса организации.

Руководство в случае, если выполнение этих процедур не приводит к погашению долга, принимает решение либо продать дебиторскую задолженность, либо заключить договор цессии, факторинга или же обращается в суд.

Оплата товаров постоянным клиентам проводится в кредит, условия которого зависят от множества факторов. Вырабатывая политику кредитования покупателей своей продукции (работ, услуг), предприятие должно определится по следующим ключевым вопросам:

- Срок предоставления кредита. Чаще всего применяются стандартизованные по условиям оплаты, в том числе продолжительности кредитования, договоры, тем не менее, возможны отклонения от данной политики. Определяя договором максимально допустимый срок оплаты поставленной продукции (работ, услуг), следует принимать во внимание как правовые аспекты заключения договоров поставки, так и экономические последствия того или иного варианта (в частности, влияние инфляции).

- Стандарты кредитоспособности. Заключая договор на выполнение работ, определяя в нем условия оплаты, предприятие может придерживаться установленных им критериев финансовой устойчивости в отношении покупателей. В зависимости от того, насколько кредитоспособен и надежен покупатель, условия договора, в том числе в отношении предоставляемой скидки, форм оплаты могут меняться.

- Не стоит забывать, что, прежде всего, взаимоотношения кредитора и должника, в том числе в отношении срока исполнения обязательств, определяются в законодательстве. Так, в ст. 314 ГК РФ указано, что обязательство должно быть исполнено в пределах предусмотренного договором периода времени либо в разумный срок, если этот период не оговорен. В случаях, когда обязательство не предусматривает срок его исполнения и не содержит условия, позволяющие определить этот срок, а равно и в случаях, когда срок исполнения обязательства определен моментом востребования, обязательство должно быть исполнено в течение семи дней со дня предъявления кредитором требования о его исполнении [1].

- Система сбора платежей. Этот раздел работы с дебиторами предполагает разработку процедуры взаимодействия с ними в случае нарушения условий оплаты: значений показателей, свидетельствующих о существенности нарушений; системы наказания недобросовестных контрагентов.

В практике существуют несколько инструментов контроля дебиторской задолженности предприятия. Наиболее распространённые из них:

- предоставление скидки за оплату в срок;

- проведение инвентаризация;

- страхование дебиторской задолженности;

- факторинг дебиторской задолженности.

Для ООО «ВОСТОК ТЕХНО ХОЛОД» актуальны такие инструменты контроля как, система предоставляемых скидок и инвентаризация, поэтому рассмотрим эти инструменты подробней.

Управлять дебиторской задолженностью можно, стимулируя покупателей к досрочной оплате счетов. Обычно это делают путем предоставления скидок с цены продажи или стоимости поставки, если платеж осуществлен ранее договорного срока.

В экономически развитых странах одной из наиболее распространенных является схема типа «d/k число п» [27], означающая, что:

- покупатель получает скидку в размере d% в случае оплаты полученного товара (работ, услуг) в течение к дней с начала периода кредитования;

- покупатель уплачивает полную стоимость товара (работ, услуг), если оплата совершается в период с (к+1) по n-й день кредитного периода;

- в случае неуплаты в течении и дней покупатель будет вынужден заплатить штраф.

Согласно пункту 6.5 ПБУ 9/99 величина дебиторской задолженности определяется с учетом всех предоставленных организации согласно договору скидок (накидок) [29].

Проведение инвентаризации один из инструментов контроля дебиторской задолженности. Главная причина, по которой инвентаризация дебиторской задолженности заслуживает особого внимания, в том, что эта процедура позволяет выявить сомнительные и безнадежные долги. Результаты инвентаризации используются в управленческом учете, как информационная база для работы с дебиторской задолженностью, а также в бухгалтерском и налоговом учете для создания резерва по сомнительным долгам и списания дебиторской задолженности, нереальной ко взысканию. Поэтому очень важно своевременно и качественно проводить инвентаризацию задолженности, а также правильно оформлять ее результаты, средств, расчётов, объёма выполненных работ и реальности статей баланса.

Инвентаризация дебиторской задолженности, должна обязательно проводиться в следующих случаях:

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц (например, главного бухгалтера);

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации.

Существенной может оказаться и полученная в ходе инвентаризации информация о существенном ухудшении финансового положения контрагента, по расчетам с которым дебиторская задолженность на дату инвентаризации вполне может вообще отсутствовать.

Некоторые выявленные в ходе инвентаризации факты хозяйственной деятельности могут не подлежать отражению на счетах бухгалтерского учета, однако должны быть описаны в пояснительной записке к бухгалтерской отчетности, если того требуют соответствующие Положения по бухгалтерскому учету.

Следует отметить опыт многих крупных компаний, которые для того что бы повысить эффективность работы с дебиторами, создают самостоятельные подразделения или дочерние компании. Узкая специализация этих подразделений позволяет им не только пользоваться традиционными приемами работы с дебиторами, но и применять современные методы, такие как секьюритизация (т.е. процесс превращения дебиторской задолженности в финансовые контракты с последующей их перепродажей инвесторам) и факторинг.

Заключение

Значимость первичных учетных документов в бухгалтерском учете трудно переоценить. Первичные документы используются для формирования регистров аналитического и синтетического учетов, отчетных форм. Правильность и своевременность их составления в значительной степени определяет качественное состояние бухгалтерского учета и бухгалтерской (финансовой) отчетности в организации. Последующее формирование точных учетных показателей, их представление в установленные сроки могут быть осуществлены при условии своевременного составления, оформления и контроля за записями в первичной документации. Документы не только подтверждают объективность последующих бухгалтерских данных, но и помогают выявить ошибочные записи в системе учета.

Первичные учетные документы являются средством, при помощи которого осуществляется хозяйственная деятельность организации, поскольку данные первичного учета широко используются для оперативного управления деятельностью организации. В системе учета формируются информационные сводки за короткие временные периоды (день, сутки, смену, пятидневку и др.), содержание которых позволяет принимать оперативные и своевременные управленческие решения, способствующие повышению эффективности работы как подразделений организации, так и предприятия в целом.

На основании первичных учетных документов ведется повседневное наблюдение и контроль за движением активов, принадлежащих организации, в процессе кругооборота капитала и превращения его из одной формы в другую. Они используются для установления законности и целесообразности хозяйственных операций. Документирование хозяйственных операций позволяет предотвратить нецелесообразное и неэффективное использование ресурсов, соблюдать режим экономии и нормы расходования средств.

На основании проведенного анализа деятельности ООО «ВОСТОК ТЕХНО ХОЛОД» за 2015-2017 года, можно сделать следующие выводы:

По данным анализа технико-экономических показателей деятельности ООО «ВОСТОК ТЕХНО ХОЛОД» можно сделать вывод, что выручка в 2017 г. увеличилась на 3727 тыс. руб. (на 8,5%) и на 17795 тыс. руб. (на 40,5%) в 2016 г. по сравнению с 2015 г. Это обусловлено увеличением объемов выполненных работ в 2017 году. Себестоимости услуг в 2017 году увеличилась на 16627 тыс. руб. и на 41,6% по сравнению с 2015 г. и на 2910 тыс. руб. в 2016 г. по сравнению с 2015 г. Причиной увеличения себестоимости послужило повышение тарифов на электроэнергию, увеличение зарплаты работникам организации, рост стоимости топлива. Среднегодовая стоимость основных средств за анализируемый период имеет тенденцию к увеличению. В 2017 г. среднегодовая стоимость основных средств увеличилась на 6,9%, а в 2016 г. на 3,9% по сравнению с 2015 г.

Фондоотдача за канализуемый период имеет тенденцию к увеличению. В 2017 г. по сравнению с 2015 г. увеличилась на 2,42 тыс. руб., что говорит об повышении эффективности использования оборудования.

В целом обзор технико-экономических показателей производственной деятельности ООО «ВОСТОК ТЕХНО ХОЛОД» за 2015 – 2017 годы свидетельствует о позитивных тенденциях в изменении показателей, отражающих его финансово-хозяйственную деятельность и имеющихся возможностях конкурировать с аналогичными предприятиями на рынке.

Общая сумма баланса предприятия за анализируемый период возросла на 260 тыс. руб., что увеличение суммы баланса свидетельствует об улучшении в деятельности компании и расширении торговли.

Внеоборотные активы предприятия также возросли на 5,9%, за счет роста стоимости основных средств предприятия на на 341 тыс. рублей, что, безусловно, является положительной тенденцией.

Оборотные активы подверглись незначительному снижению на 1,85%. Это произошло за счет снижения запасов на 165 тыс. рублей, денежных средств на 77 тыс. рублей. В то же время произошел рост дебиторской задолженности на 161 тыс. рублей.

Капитал предприятия за анализируемый период подвергся росту на 360,73%, за счет роста нераспределенной прибыли на 4051 тыс. руб.

Краткосрочные обязательства уменьшились на 3755 тыс. руб., это произошло из-за снижения заемных средств на 3711 тыс. рублей и уменьшения кредиторской задолженности на 44 тыс. руб.

Бухгалтерский учет в ООО «ВОСТОК ТЕХНО ХОЛОД» осуществляется бухгалтером, который обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств.

Оформление первичных документов на предприятии осуществляется в соответствии с нормативными документами по бухгалтерскому учету, установленной в ООО «ВОСТОК ТЕХНО ХОЛОД» схемой документооборота и распоряжениями бухгалтера. Работу по составлению графика документооборота организует бухгалтер, а утверждает приказом руководитель предприятия.

Для систематизации и накопления информации, содержащейся в первичных бухгалтерских документах, на предприятии используются автоматизированная журнально-ордерная форма бухгалтерского учета. Основным документом внутреннего регулирования ООО «ВОСТОК ТЕХНО ХОЛОД» является учетная политика.

Бухгалтерский учет в ООО «ВОСТОК ТЕХНО ХОЛОД» осуществляется бухгалтерией, возглавляемой главным бухгалтером. Бухгалтерия ООО «ВОСТОК ТЕХНО ХОЛОД» состоит из главного бухгалтера, бухгалтера расчетной группы и бухгалтера материальной группы. Для систематизации и накопления информации, содержащейся в первичных бухгалтерских документах, ООО «ВОСТОК ТЕХНО ХОЛОД» используются журнально-ордерная форма бухгалтерского учета. Основным документом внутреннего регулирования ООО «ВОСТОК ТЕХНО ХОЛОД» является учетная политика.

Список использованных источников

- Левшова С. Бухгалтерский учет / С. Левшова. — СПб: Питер, 2014. — 224 с.

- Кондраков, Н.П. Бухгалтерский учет: Учебное пособие / Н.П. Кондраков. — М.: ИНФРА-М, 2015. — 841 c.

- Богаченко, В.М. Бухгалтерский учет: Учебник / В.М. Богаченко, Н.А. Кириллова. — Рн/Д: Феникс, 2014. — 510 c.

- Васильчук, О.И. Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохина. — М.: Форум, НИЦ ИНФРА-М, 2014. — 496 c.

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (в ред. от 23.05.2016 № 149-ФЗ) [Электронный ресурс]. Режим доступа: справочно-правовая система «Консультант Плюс»

- Миславская, Н.А. Бухгалтерский учет: Учебник / Н.А. Миславская, С.Н. Поленова. — М.: Дашков и К, 2014. — 592 c.

- Лытнева, Н.А. Бухгалтерский учет и анализ: Учебное пособие / Н.А. Лытнева, Е.А. Кыштымова, Н.В. Парушина. — Рн/Д: Феникс, 2014. — 604 c.

- Рогуленко, Т.М. Бухгалтерский учет: Учебник / Т.М. Рогуленко, В.П. Харьков. – М.: ФиС, ИНФРА-М, 2014. – 464 c.

- Сиднева, В.П. Международные стандарты финансовой отчетности: учебник/ В.П. Сиднева. — 4-е изд., перераб. и доп. — М.: ИНФРА-М, 2015. — 559 с.

- Неселовская, Т.М. Бухгалтерский учет: Учебник / Т.М. Неселовская. — М.: ИНФРА-М, 2014. — 717 c.

- Кравченко, Л.И. Анализ хозяйственной деятельности в торговле / Л.И. Кравченко. – М.: ООО «Новое знание», 2016. – 526с.

- Астахов, В.П. Бухгалтерский учет от А до Я: Учебное пособие / В.П. Астахов. — Рн/Д: Феникс, 2014. — 479 c.

- Мельникова, Л.А. Бухгалтерский учет: Учебник для бакалавров / Ю.А. Бабаев, А.М. Петров, Л.А. Мельникова; Под ред. Ю.А. Бабаев. — М.: Проспект, 2014. — 432 c.

- Бреславцева, Н.А. Бухгалтерский учет: Учебное пособие / Н.А. Бреславцева, Н.В. Михайлова, О.Н. Гончаренко. — Рн/Д: Феникс, 2015. — 318 c.

- Сапожникова Н. Г. Бухгалтерский учет: учебник. 7-е издание. — М.: КНОРУС, 2014. — 456 с.

- Погорелова М. Я., Бухгалтерский (финансовый) учет. Теория и практика: учебное пособие для вузов / М. Я. Погорелова. — М.: Инфра-М: РИОР, 2014. — 327 с.

- Бабаев Ю. А., Петров А. М., Мельникова Л. А., Бухгалтерский учет: учебник для бакалавров / под. ред. Ю. А. Бабаева. 4-е издание. — М.: Проспект, 2014. – 432 с.

- Гражданский кодекс Российской Федерации [Электронный ресурс]: часть первая от 30.11.1994 № 51-ФЗ: принят ГД ФС РФ 21.10.1994 в ред. от 05.05.2014; часть вторая от 26.01.08.1996 № 14-ФЗ: принят ГД ФС РФ 22.12.1995 в ред. от 21.07.2014. Режим доступа: справочно-правовая система «Консультант Плюс»

- Федеральный Закон РФ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием пластиковых карт» [Электронный ресурс]: принят ГД ФС РФ 04.2003 № 54-ФЗ, в ред. от 03.07. 2016. № 290-ФЗ. Режим доступа: справочно-правовая система «Консультант Плюс»

- Налоговый кодекс Российской Федерации [Электронный ресурс]: часть первая от 31.07.1998 г. № 146-ФЗ: принят ГД ФС РФ 16.07.1998 в ред. от 03.04.2017. № 58-ФЗ; часть вторая от 05.08. 2000. № 117-ФЗ: принят ГД ФС РФ 19.07.2000 в ред. от 03.04.2017. № 58-ФЗ. Режим доступа: справочно-правовая система «Консультант Плюс»

- Постановление Правительства РФ «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» [Электронный ресурс]: утверждено Постановлением Правительства от 26.12. 2011. № 1137 в ред. от 29.11. 2014. № 1279. Режим доступа: справочно-правовая система «КонсультантПлюс»

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено Приказом Минфина РФ от 29.07.1998 г. №34н, в ред. Приказа Минфина РФ от 29.03.2017 г. 47н) [Электронный ресурс]. Режим доступа: справочно-правовая система «Консультант Плюс»

- Учетная политика организации (ПБУ 1/2008, утверждено Приказом Минфина РФ от 06.10.2008 г. №106, в ред. от 06.04.2015 г. № 57н) [Электронный ресурс]. Режим доступа: справочно-правовая система «Консультант Плюс»

- Бухгалтерская отчетность организации (ПБУ 4/99 утверждено Приказом Минфина РФ от 06.07.1999 г. № 43н) (в ред. Приказа Минфина РФ от 08.11.2010 №142н) [Электронный ресурс]. Режим доступа: справочно-правовая система «Консультант Плюс»

- Доходы организации (ПБУ 9/99 утверждено Приказом Минфина РФ от 06.05.1999 г. № 32н) (в ред. Приказа Минфина РФ от 06.04.2015 г. № 57н) [Электронный ресурс]. Режим доступа: справочно-правовая система «Консультант Плюс»

- Расходы организации (ПБУ 10/99 утверждено Приказом Минфина РФ от 06.05.1999 г. № 33н) (в ред. Приказа Минфина РФ от 06.04.2015 г. № 57н) [Электронный ресурс]. Режим доступа: справочно-правовая система «Консультант Плюс»

- Изменения оценочных значений (ПБУ 21/2008 утверждено Приказом Минфина РФ от 06.10.2008 г. № 106н) (в ред. Приказа Минфина РФ от 18.12.2012 г. № 47н) [Электронный ресурс]. Режим доступа: справочно-правовая система «Консультант Плюс»

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению (утвержден Приказом Минфина РФ от 31.10.2000 г. № 94н) (в ред. Приказа Минфина РФ от 08.11. 2010 г. № 142н) [Электронный ресурс]. Режим доступа: справочно-правовая система «Консультант Плюс»

- Методические указания по инвентаризации имущества и финансовых обязательств содержат информацию о порядке проведения инвентаризации расчетов и оформления ее результатов (утверждены Приказом Минфина РФ от 13.06.1995 г. № 49) (в ред. Приказа Минфина РФ от 08.11. 2010 г. № 142н) [Электронный ресурс]. Режим доступа: справочно-правовая система «Консультант Плюс»

- Козлова, Е.П. Бухгалтерский учет в организациях / Е.П. Козлова. – М.: Финансы и статистика, 2015. – 800с.

- Хоркина, В.Д. Бухгалтерский учет производственного предприятия / В.Д. Хоркина — М.: ИНИТИ, 2015. – 314с.

- Бухгалтерский учет в торговле: Учеб. пособие / под ред. М.И. Баканова. – М.: Финансы и статистика, 2014. – 576с.

- Бухгалтерский учет: Учебник. /П.С. Безруких.; Под ред. П.С. Безруких. — М.: Бух. учет, 2014. – 365с.

- Грузинов. В.П. Экономика предприятия / В.П. Грузинов, В.Д.Грибов. Учеб. пособие.-М.: Финансы и статистика, 2015. – 587с.

- Донцова, Л.В. Комплексный анализ бухгалтерской отчетности. / Л.В. Донцова, Н.А. Никифоров -М.: Изд-во Дело и Сервис, 2014.- 304 с.

1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.