или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Глава 1. Теоретические основы организации бухгалтерского учета в организациях

1.1. Принципы и организация нормативного регулирования бухгалтерского учета

1.2. Формы и способы обработки информации в бухгалтерском учете

Глава 2. Исследование порядка организации бухгалтерского учета в АО «СК Алтайкрайэнерго»

2.1. Организационно-экономическая характеристика АО «СК Алтайкрайэнерго»

2.2. Виды информации, используемой в бухгалтерском учете организации

2.3 Анализ форм и способов обработки бухгалтерской информации в организации

2.4 Предложения по совершенствованию организации бухгалтерского учета в АО «СК Алтайкрайэнерго»

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

Рассматривая роль бухгалтерского учета в системе управления коммерческой организацией необходимо определить функции бухгалтерского учета. В академической науке определены три основные функции бухгалтерского учета: контрольная. аналитическая и информационная.

В последние годы система нормативного регулирования ведения бухгалтерского учета претерпела существенные изменения, была дополнена и уточнена. Это отчасти связано со снижением роли государства в регулировании бухгалтерского учета. Так, в период с 2018-2022 год были введены в действие национальные стандарты бухгалтерского учета, в разработке которых принимало участие, в том числе, множество профессиональных организаций. Основой для их разработки явились нормы международных стандартов бухгалтерского учета и международная практика учетной работы.

Главным в реформировании и развитии бухгалтерского учета на современном этапе является создание условий для применения международных норм, обеспечивающих прозрачность бухгалтерской отчетности, повышение качества информации для ее пользователей, применение такой нормативно-правовой системы, которая бы обеспечивала разумное сочетание деятельности государственных органов и общества профессионалов в сфере учетной работы. Поскольку ФСБУ существенно отличаются от старых положений по бухгалтерскому учету (ПБУ), то требуют особо тщательного изучения, четкого понимания их ключевых особенностей и изменения подходов к работе в связи с переходом на эти новые стандарты. Они не только меняют давно сложившуюся терминологию, вводят новые понятия, но и предписывают хозяйствующим субъектам новые алгоритмы раскрытия информации в отчетности.

Цель выпускной квалификационной работы: исследование и совершенствование организации бухгалтерского учета в АО «СК Алтайкрайэнерго».

Задачи выпускной квалификационной работы:

— изучить основные принципы и организацию нормативного регулирования бухгалтерского учета;

— изучить формы и способы обработки информации в бухгалтерском учете;

— охарактеризовать исследуемую организацию;

— исследовать виды информации, используемой в бухгалтерском учете организации;

— провести анализ форм и способов обработки бухгалтерской информации в организации;

— разработать предложения по совершенствованию организации бухгалтерского учета в АО «СК Алтайкрайэнерго».

Объектом исследования в работе выступает АО «СК Алтайкрайэнерго».

Предметом исследования в работе является организация бухгалтерского учета.

В данной работе были использованы следующие научные труды в области исследования порядка организации бухгалтерского учета: Баймухаметова Т.Э., Балабанов И. Т., Блинов О.А., Гапон М.Н., Виноходов В.Е., Будякова М.В., Васильева Л.С., Воронина М. В., Гамдуллаев И., Шаронина Т.Н., Григоренко О.В., Довтаев С.А.Ш., Донская Н.П., Зынович К.М., Кузнецова А.В., Лейба Т.А., Кондраков Н. П., Лелькова Т. Э. и др.

При проведении исследования настоящей темы использовались методы анализа и синтеза, логический, сравнительный, системно-структурный, метод описания и изложения.

Практическая значимость исследования состоит в разработке предложений по совершенствованию организации бухгалтерского учета в АО «СК Алтайкрайэнерго».

Структура работы представлена введением, двумя главами, заключением и библиографическим списком.

Глава 1. Теоретические основы организации бухгалтерского учета в организациях

1.1. Принципы и организация нормативного регулирования бухгалтерского учета

В настоящее время невозможно представить организацию, которая бы не вела бухгалтерский учет. Это обусловлено тем, что на законодательном уровне закреплена обязанность экономическим субъектом вести бухгалтерский учет, если иное не предусмотрено федеральным законом «О бухгалтерском учете» № 402-ФЗ. В соответствии с Налоговым кодексом Российской Федерации (НК РФ), а именно главой «Налог на прибыль организаций», российские и иностранные предприятия и учреждения обязаны вести налоговый учет с целью достоверного отображения формирования прибыли или убытка [4].

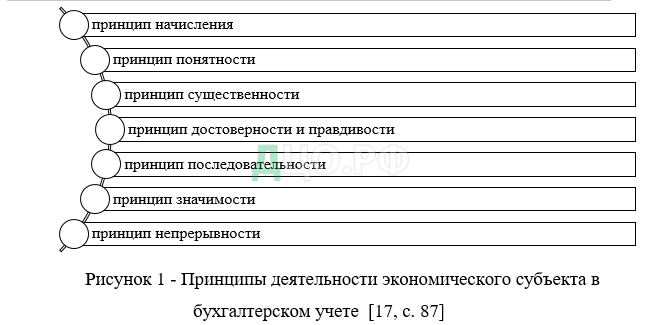

Бухгалтерский учет — система для сбора, обобщения и регистрации информации в денежном выражении путем документирования всех бизнес-операций. Проведение качественной учетной деятельности в рамках бухгалтерского учета экономического субъекта, в первую очередь, зависит от соблюдения принципов, разновидность которых изображена на рисунке 1.

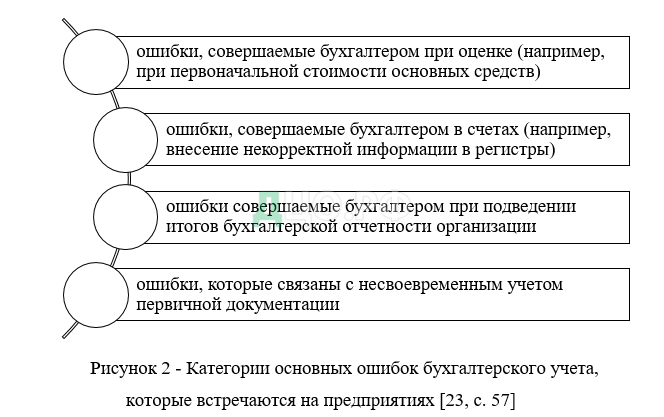

На сегодняшний день, актуальные проблемы развития бухгалтерского учета предприятий российской экономики в современных условиях формируются из-за наличия следующего ряда трудностей учетной деятельности:

— отсутствует аналитический учет движения основных средств и товарно-материальных ценностей предприятия;

— отсутствие необходимости качества детализированной информации;

— ориентация бухгалтерской отчетности не на стейкхолдеров в лице потенциальных инвесторов и кредиторов, а на органы налогового регулирования;

— дефицит трудовых и финансовых ресурсов для организации профессиональной бухгалтерской службы;

— отсутствие механизмов автоматизации и цифровизации системы учетной деятельности предприятия.

По этой причине, у предприятия могут формироваться следующие категории ошибок проведения бухгалтерского учета, которые изображены на рисунке 2.

Исходя из того, методика бухгалтерского учета предприятия из-за наличия данных ошибок может быть далека от экономической целесообразности, эффективности и совершенства. Поэтому необходимо принимать различные мероприятия и предложения для проведения совершенствования системы бухгалтерского учета. Например, популярными направлениями решения проблем выступают:

- Перевод данных функций на бухгалтерский аутсорсинг. Причиной появления различных проблем развития бухгалтерского учета может являться сложность в том, что у организации могут отсутствовать необходимые ресурсы для организации качественной бухгалтерской службы в организационной структуре фирмы.

- Автоматизация системы учетной деятельности через различные цифровые программы и сервисы. К примеру, это возможно при помощи использования программного обеспечения «1С: Бухгалтерия», сервис которой позволяет проводить учет товарно-материальных запасов производства продукции.

На основании Налогового кодекса Российской Федерации, налоговый учет – это система обобщения информации для расчета налоговой базы по налогу на прибыль, предусмотренных кодексом. И если в документах бухгалтерского учета нет информации для формирования налогооблагаемой базы, то налогоплательщик самостоятельно должен их дополнить, либо создать свои регистры и сформировать информацию о порядке учета для целей налогообложения. По сути налоговый учет создан для формирования и учета налогооблагаемой базы, то есть несет контрольную функцию [15, c. 87].

Прежде всего, бухгалтерский и налоговый учет разделяют по целям достижения результата. Согласно российскому законодательству бухгалтерский учет направлен на «формирование документированной и систематизированной информации о финансово-хозяйственной деятельности организации, составление на ее основе бухгалтерской финансовой отчетности для принятия субъектами пользования разнообразных экономических решений» [11, c. 57].

Правовая регламентация бухгалтерского учета играет важнейшую роль в экономической жизни России, поскольку единообразный и достоверный подход к объективному отражению фактов хозяйственной жизни субъектов экономической деятельности существенно влияет на финансово-хозяйственную деятельность не только самой организации, но и государства в целом.

В соответствии с п. «р» ст. 71 Конституции России бухгалтерский учет находится в ведении государства [1].

Общее методологическое нормативное регулирование бухгалтерского учета в Российской Федерации осуществляется Правительством, которое разрабатывает и утверждает правила документирования и отражения в учете различных хозяйственных операций.

Регулирование отдельных аспектов ведения бухгалтерского учета рядом федеральных законов возложено на таких регуляторов, как Центробанк, ФСФР (федеральная служба по финансовым рынкам) и др., в пределах норм, установленных Министерством финансов. Так, регламентирование бухгалтерского учета представлено в виде четырехуровневой системы:

- Первый уровень – нормативно-правовой, включающий регулирование на основе федеральных законов, правительственных постановлений, президентских указов. Указанные нормативные акты устанавливают единые законные нормы для ведения бухгалтерского учета в России. Основным нормативным актом здесь можно назвать закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

- Второй уровень – направленный на стандартизацию учета операций и установление общих правил по оформлению хозяйственных операций. Регулирование второго уровня производится при помощи утверждаемых федеральной исполнительной властью положений по бухгалтерскому учету и по его ведению, Бухгалтерский учет сейчас активно реформируют. Это сделано, чтобы сблизить российские правила с международными стандартами (МСФО). Часть новых ФСБУ уже вступила в силу, а часть станет обязательна для применения с 2022 года. Далее рассмотрим подробнее стандарты, по которым российские бухгалтеры работают уже сейчас или начнут в будущем [16, c. 57].

- Третий уровень – содержит методологические указания. В данной подгруппе собраны различные инструкции, методологические рекомендации и другие нормативные документы, утверждаемые министерствами, регуляторами, профобъединениями бухгалтеров и различными органами государственной исполнительной власти.

Указанные методологические акты формируются на основе и для разъяснения документов 1–2-го уровней.

- Четвертый уровень – позволяет решить детальные организационные вопросы. Документы этого уровня содержат инструкции по построению бухучета в разрезе отдельных активов/пассивов, учетной политики в отдельных компаниях и являются обязательными для исполнения [15, c. 95].

Документы из этой группы не могут вступать в противоречия с нормативно-правовыми актами и рекомендациями 1–3-го уровней, но построены на их основе и с целью реализации указанных в них законных норм. Данные документы являются локальными для компаний и утверждаются их руководителями.

1.2. Формы и способы обработки информации в бухгалтерском учете

Современный порядок организации бухгалтерского учета предполагает довольно обобщенный подход к построению аналитических счетов. Рабочий план счетов формируется в качестве приложения к учетной политике, конкретизация счетов минимальная и не меняется долгое время в зависимости от появления нового крупного объекта учета. В свою очередь, для обеспечения наиболее точной, развернутой, релевантной информации о факте хозяйственной жизни с учетом современных технологических возможностей назрела необходимость развития современной парадигмы ведения бухгалтерского учета путем усовершенствования методологических подходов [20, c. 87].

Для принятия различного рода управленческих решений используют информационные системы бухгалтерского учета, такие как 1С Бухгалтерия Для получения качественной информации в современных условиях реформирования и либерализации бухучета необходима комплексная автоматизация информационных систем. В большинстве случаев современная автоматизация учета представляет так называемую «лоскутную» автоматизацию: набор отдельных функциональных программ, основанных на ручном вводе информации, который не позволяет выполнить сводный анализ или баланс. Проблемой такого учета можно считать повторяющееся введение одних и тех же первичных данных в системы учета, что не исключает досадные ошибки [17, c. 63].

В практике бухгалтерского учета наиболее часто применяются бухгалтерские программы: управление предприятием, складской учет, управление торговлей, заработная плата и управление персоналом и др. Эти системы не решают задачи учета калькулированы себестоимости, учета основных средств и нематериальных активов, учета товарно-материальных ценностей. Теоретически комплексная автоматизация должна решать любые задачи, но на это требуются дополнительные затраты по доработке ввиду высокой трудоемкости, профессиональных знаний и навыков специалистов-программистов.

Рисунок 3 — Виды ИС в бухгалтерском учете [24, c. 57]

Из приведенного рисунка можно увидеть, как положительные, так и проблемные вопросы ИС бухгалтерского учета. Аналитический учет материалов, основных средств и нематериальных активов ведется вне системы учета, который предполагает ручной ввод готовой информации.

Конфигурация информационной модели учета реализована в унифицированной и специализированной моделях. Унифицированная модель, это массив стандартных бухгалтерских записей. Специализированная модель создана и применяется в корпоративном управлении где требуется единая база данных, так называемая автоматизированная система управления (АСУ).

Система построена на основе единого центрального программного ядра, на основе унифицированной модели учетной информации. Обеспечен аналитический и синтетический учет по вертикали.

Система построена на основе взаимосвязи со специализированными программными модулями осуществляет синтетический учет, взаимодействие между модулями по вертикали и горизонтали. Расширяемость означает возможность настройки системы самими пользователями. Замкнутая функциональность означает, что пользователь не сможет внести изменения в систему.

Ограниченная функциональность означает изменение функциональности без вмешательства разработчиков. Полная расширяемость системы предоставляет неограниченные возможности пользователю в изменении системы. Теоретически такая возможность есть, но практически осуществить сложно. Признак интегрируемости учитывает одновременно несколько критериев, таких как функциональные возможности и область использования, особенности настройки [22, c. 99].

Мини-бухгалтерии предназначены для учета на предприятиях малого бизнеса (микропредприятий), с упрощенным бухгалтерским учетом и отчетностью. Бухучет в интегрируемой системе используют субъекты малого и среднего предпринимательства без сложных производственных процессов. Системы обеспечивают аналитический и синтетический учет.

Комплексная система состоит из автоматизированных рабочих мест и рассчитана на средние и крупные предприятия со сложной структурой управления, включая удаленный доступ. Как правило это индивидуальная настройка учета, почти все учетные процессы автоматизированы, исключен ручной ввод отдельных блоков учета. В программе ведется аналитический и синтетический учет. Кроме того, в программах можно по запросу провести; финансовый анализ, комплексный анализ хозяйственной деятельности предприятия [18, c. 106].

Рассматривая бухгалтерский учет как информационную систему для принятия управленческих решений, следует принять как неизбежность тот факт, что появляются новые требования как к информации, содержащейся в отчетности организаций, так и к качеству бухгалтерской информации. Тенденции к развитию и интеграции бухгалтерского учета к международным стандартам влекут реформирование бухгалтерского учета. По выражению А.С. Бакаева «Цель реформационных процессов заключается в ликвидации разрыва в понимании учетной и отчетной информации российскими и зарубежными специалистами или, говоря научным языком, в достижении гармонизации бухгалтерского учета, его интеграции».

Отметим следующие примеры формирования учетной информации для ее пользователей без использования двойной записи. На забалансовых счетах отражается стоимость арендованных основных средств, которые не принадлежат организации, но с помощью которых она может получить экономические выгоды в будущем. Стоимость указанных активов не раскрывается в бухгалтерском балансе экономического субъекта, так как они не принадлежат арендатору, он не может ими распоряжаться по своему усмотрению, а может использовать строго на обозначенные цели и должен вернуть конкретные предметы в должном состоянии [13, c. 6].

Сформировать соответствующие отчетные показатели об арендованных активах можно на основе информации, отраженной на забалансовых счетах, в том числе предусмотрев в названии аналитических счетов детализацию согласно договору.

Аналогично открытие аналитических счетов по заключенным, но еще не начавшим исполнение договорам поставки позволит предоставить для пользователей отчетные данные об их наличии, отражая соответствующий юридический факт хозяйственной жизни и планируемые хозяйственные операции. При этом важно конкретизировать наименование счета, например, указать предмет договора, величину поставки, сроки, используя сокращенные обозначения.

Детализацию, открытие аналитических счетов можно отнести к приемам организации бухгалтерского учета, с помощью которого фиксируются факты хозяйственной жизни, и создается основа для оптимального отражения дальнейших последствий фактов хозяйственной жизни — хозяйственных операций.

Запись сумм на счетах при этом относится уже к приемам методики учета. Однако имеют место факты хозяйственной жизни, результат которых характеризуется конкретной величиной, но она, в свою очередь, не подлежит дальнейшему отражению на счетах учета. Зачастую это операции с применением таких элементов метода бухгалтерского учета, как оценка и калькуляция, например, расчет лимита хранения наличных денежных средств в кассе, плановая калькуляция себестоимости единицы продукции [9].

Согласно общепринятой методике результаты операции расчета соответствующей величины фиксируются только в документах. Однако подобный факт хозяйственной жизни может находить отражение в организации аналитического учета путем фиксации рассчитанной величины в наименовании аналитического счета.

Рассмотренную процедуру корректировки наименования аналитического счета, а также процедуру открытия нового счета (субконто) согласно факту хозяйственной жизни, можно назвать дескриптивной (описательной) записью.

Рекомендуемые в ранее проведенных исследованиях варианты структурирования учетной информации подразумевают осуществление соответствующих дескриптивных бухгалтерских записей для фиксации факта принятия управленческого решения.

Учет величины резерва на отдельном синтетическом или аналитическом счете с указанием в названии даты факта обесценения позволяет комплексно учитывать различные интересы пользователей и при соответствующих настройках отражать релевантную информацию отдельно о первоначальной стоимости актива, сумме обесценения и стоимости за вычетом суммы обесценения.

Холистический подход к методологии бухгалтерского учета имплицирует необходимость его организации, обеспечивающей возможность многовариантного формирования информации для тех или иных нужд управления в изначально единой системе сбора и обработки данных. Возможные изменения в подходах, выводах и решениях пользователей учетной информации требует гибкости в организационно-методических установках по сбору и обработке данных [26, c. 88].

Релевантность сведений, получаемых в результате проведения учетных процедур, зависит не только от технических приемов их исполнения. В основе ее обеспечения лежит оптимальная организация аналитического учета согласно управленческой информации, определяющая структуру и величину отчетных показателей, анализируемых заинтересованными пользователями.

Внутренние пользователи учетной информации заинтересованы оценкой эффективности деятельности организации и обеспечением ее развития.

Целью формирования выводов в результате анализа отчетной информации экономического субъекта внешними пользователями выступает определение перспектив сотрудничества с ним. В основе этого — оценка имущественного положения и финансового состояния с точки зрения будущих возможностей и рисков, чем обусловлена оценка активов по возможной цене продажи (справедливой стоимости), как при формировании ликвидационного баланса.

Приоритетным интересом отдельных значимых категорий внешних пользователей (например, государственных налоговых структур, органов статистики) является строгое соблюдение экономическим субъектом установленных правил при формировании учетной информации и расчете налогов и других показателей отчетности.

Неотъемлемым интересом каждого пользователя учетной информации является оценка финансового состояния и эффективности деятельности экономического субъекта.

Менеджмент организации стремится обеспечить улучшение ее имущественного положения, отслеживая факты обесценения активов. Использование же их стоимостной оценки согласно построению ликвидационного баланса без наличия предпосылок реорганизации экономического субъекта, противоречит принципу непрерывности деятельности и временной определенности фактов хозяйственной жизни.

При наступлении фактов обесценения актива в текущем периоде, подразумевающих уменьшение соответствующих экономических выгод в будущем, рационально отразить последствия указанных фактов начислением расходов отчетного периода и созданием резерва. При превышении результатов справедливой оценки (соответственно экономических выгод в будущем) над исторической стоимостью объекта имеющиеся правила и практика учета предполагают только непосредственное увеличение актива, что может нарушить принцип осмотрительности [21, c. 63].

Таким образом, применение дескриптивной записи позволяет отражать непосредственно факт хозяйственной жизни, повышая полезность учетной информации в дальнейшем. Множество различий и вариантность интересов пользователей диктует необходимость их анализа с последующим координированием системы учета затрат, в том числе с использованием дескриптивной записи, что выступает направлением дальнейших исследований.

Глава 2. Исследование порядка организации бухгалтерского учета в АО «СК Алтайкрайэнерго»

2.1. Организационно-экономическая характеристика АО «СК Алтайкрайэнерго»

АО «СК Алтайкрайэнерго» – одна из ведущих энергокомпаний Алтайского края, обеспечивающая надёжное и бесперебойное электроснабжение 13 084 юридических и 341 219 физических лиц.

9 филиалов АО «СК Алтайкрайэнерго» обслуживают более 8 тысяч километров линий электропередачи, более 3 тысяч трансформаторных подстанций в 117 городах и населённых пунктах Алтайского края.

Место нахождения Общества: Российская Федерация, Алтайский край, г. Барнаул, ул. Воровского, 163.

АО «СК Алтайкрайэнерго» создано в целях:

— эффективного и надежного энергоснабжения потребителей, обеспечения точности, достоверности и единообразия измерений количества отпускаемых энергетических ресурсов;

— оказания услуг населению и организациям в области передачи и распределения электрической энергии и получения прибыли;

— оказания услуг по технологическому присоединению потребителей электрической энергии;

— осуществление других видов деятельности, предусмотренные действующим законодательством РФ.

Для достижения целей АО «СК Алтайкрайэнерго» осуществляет в установленном законодательством Российской Федерации порядке следующие виды деятельности:

— передачу и распределение электрической энергии;

— обеспечение надежного и качественного энергоснабжения потребителей электрической энергией, подключенной к сетям, подведомственным АО «СК Алтайкрайэнерго»;

— организацию эксплуатации электрических сетей в соответствии с действующими нормами и правилами;

— выдачу технических условий на проектирование и строительство объектов энергоснабжения;

— расчет затрат и необходимой для развития прибыли от передачи электрической энергии с последующей защитой в органе власти субъекта Российской Федерации в области тарифообразования соответствующих тарифов;

— производство продукции, предназначенной для удовлетворения собственных нужд АО «СК Алтайкрайэнерго»;

— оказание платных услуг населению, предприятиям и организациям по монтажу и ремонту приборов учета, прочего электрооборудования и внутренней электропроводки, по электрическим испытаниям и измерениям внутренних электропроводок, электросетей и электрооборудования.

Ниже представлена динамика основных показателей финансово-хозяйственной деятельности АО «СК Алтайкрайэнерго» за 2018-2021 гг. (см. таблицу 1).

Таблица 1

Динамика основных показателей финансово-хозяйственной

деятельности АО «СК Алтайкрайэнерго»

| № п/п | Показатели | 2019 год | 2020 год | 2021 год | Отклонение | ||

| абс. знач. | % | ||||||

| 1. | Выручка | 15001030 | 17291249 | 12804294 | -4486955 | -25,95 | |

| 2. | Себестоимость продаж | 9705640 | 10981760 | 7958151 | -3023609 | -27,53 | |

| 3. | Валовая прибыль (убыток) | 5295390 | 6309489 | 4846143 | -1463346 | -23,19 | |

| 4. | Коммерческие расходы | 3124088 | 3756776 | 3397677 | -359099 | -9,56 | |

| 5. | Управленческие расходы | 1237186 | 1396357 | 953235 | -443122 | -31,73 | |

| 6. | Прибыль (убыток) от продаж | 934116 | 1156356 | 495231 | -661125 | -57,17 | |

| 7. | Проценты к получению | 23623 | 30322 | 28861 | -1461 | -4,82 | |

Продолжение таблицы 1

| 8. | Проценты к уплате | — | — | 12868 | 12868 | 100 |

| 9. | Прочие доходы | 503340 | 659501 | 275070 | -384431 | -58,29 |

| 10. | Прочие расходы | 357807 | 399394 | 468011 | 68617 | 17,18 |

| 11. | Прибыль (убыток) до налогообложения | 1103272 | 1446785 | 318283 | -1128502 | -78 |

| 12. | Налог на прибыль | 224109 | 291502 | 60745 | -230757 | -79,16 |

| 13. | Прочее | 15562 | 15851 | -15823 | -31674 | -199,82 |

| 14. | Чистая прибыль (убыток) | 863601 | 1139432 | 241715 | -897717 | -78,79 |

| 15. | Среднесписочная численность работников | 2068 | 2356 | 2500 | 144 | 6,11 |

| 16. | Средняя заработная плата | 33,5 | 37,7 | 39,2 | 1,5 | 3,98 |

| 17. | Фонд оплаты труда | 997603 | 1279025 | 1411200 | 132175 | 10,33 |

| 18. | Рентабельность продаж | 9,62 | 10,53 | 6,22 | -4,31 | -40,9 |

Исходя из представленных данных, показатели финансово-хозяйственной деятельности АО «СК Алтайкрайэнерго» имеют отрицательную динамику. По результатам 2021 года выручка снизилась на 25,95% по сравнению с 2020 годом.

Показатель рентабельности от основной деятельности снизился с 10,53% до 6,22%, снижение показателей произошло за счет снижения объемов оказанных услуг. Также наблюдается отрицательная динамика чистой прибыли, которая в 2021 г. снизилась более чем на 78% по сравнению с предыдущим годом.

Одной из причин снижения данных показателей финансово-хозяйственной деятельности организации является недостаточно высокая эффективность управленческих решений в финансовой сфере.

По данным, представленным в таблице 1, можно сделать вывод о существенном снижении выручки на 4,5 млрд. руб. (-26%), которое не было скомпенсировано снижением себестоимости на тот же размер, что привело к снижению валовой прибыли более чем на 1,4 млрд. руб. (-23%).

По анализу коммерческих расходов организации можно сделать вывод о неэффективной политике продвижения, так как при существенном уменьшении объемов торговли, сумма коммерческих расходов была урезана лишь на 10%.

Рисунок 1 — Динамика основных показателей финансово-хозяйственной деятельности АО «СК Алтайкрайэнерго»

Так же важную роль в снижении финансового результата сыграло увеличение числа сотрудников в 2021 году и рост средней заработной платы на 1,5 тыс. руб., во время снижения общего объема торговли, что привело к снижению на 78% чистой прибыли в 2021 году.

2.2. Виды информации, используемой в бухгалтерском учете организации

В настоящее время организация использует программное обеспечение «1с: Бухгалтерия 8», доработанную версию 3.0. Важнейшей частью технических средств учета финансовых результатов деятельности организации является компьютер, который выполняет автоматический процесс обработки данных с помощью соответствующего программного обеспечения.

Перед определением финансовых результатов и подготовкой финансовой и налоговой отчетности необходимо провести значительную подготовительную работу.

В компьютеризированных системах бухгалтерского учета окончание отчетного периода связано с различной степенью автоматизации. Каждая программа настроена на использование определенной технологии в конце месяца, и пользователи должны настаивать на ее использовании.

Завершение процедур в конфигурации «Главный бухгалтер» осуществляется с использованием документов в разделе «Надзор». Эти расчетные документы включают «зачет уплаченного налога на добавленную стоимость», «зачет налога на добавленную стоимость для непроизводственных целей», «Списание расходов на будущие периоды», «переоценка валюты» и расчет налогов и сборов. Имя файла соответствует экономической операции, которую они выполняют.

Налоги и сборы для каждого плана внедрения и типа плана внедрения рассчитываются в соответствии с системой начисления и налогами и сборами за текущий месяц. В течение каждого периода работы разрешается использовать только один документ.

Формирование финансовых результатов хозяйственной деятельности, определение прибылей/убытков на основе анализа каждого счета продаж, осуществляется через документ «Закрытие месяца».

Контроль за корректным закрытием счета осуществляется путем сравнения стандартного отчета «Рабочий баланс» отчетного периода, после чего пользователь может продолжить подготовку бухгалтерской отчетности. Преимуществами автоматизации бухгалтерского расчета финансовых результатов деятельности организации являются: Повысить оперативность и качество учета финансовых результатов деятельности организации, ее общий уровень и результативность;

– Более подробно изучил процесс учета финансовых результатов деятельности организации, более всесторонне изучил факторы с разных сторон и определил резервы для увеличения прибыли;

– Повышается эффективность работы бухгалтеров. Они освобождаются от технической работы и больше занимаются творческой деятельностью, что позволяет им проводить различные исследования и ставить более сложные задачи по учету труда и заработной платы.

Рассмотрим недостатки автоматизированных расчетов для учета финансовых результатов деятельности в организации:

– Сбой компьютерной системы;

– Сбой локальной сети. Многими важными факторами являются сбои в работе локальной сети, которые позволяют объединить все компьютеры в одну сеть, то есть передавать информацию без Интернета. Кроме того, отключение Интернета сейчас может повлиять на работу компьютерных программ, поскольку многие из них напрямую подключены к беспроводным сетям.

Рекомендуется, чтобы организация обновила программное обеспечение 1с: Бухгалтерия 8.3.2 Этот сдвиг помогает:

– Временная обработка файлов будет сокращена;

– Подробное раскрытие способа передачи данных;

– Интерфейс позволяет легко настроить программу под нужды конкретных пользователей, делая работу удобной и комфортной;

– Есть возможность работать в программе из любого места (из офиса, дома, деловых поездок и т.д.) через веб-клиент.). 1с: Бухгалтерия 8.3.2 помогает вести учет различных видов хозяйственной деятельности.

В одной программе можно вести учет деятельности нескольких филиалов, что особенно удобно, когда они тесно связаны друг с другом. При этом используется общий справочник подрядчиков, сотрудников и номенклатуры, а отчеты формируются отдельно. Внедрение этой рекомендации в Организации поможет улучшить автоматизированный процесс учета финансовых результатов организации.

2.3 Анализ форм и способов обработки бухгалтерской информации в организации

Бухгалтерский учет деятельности АО «СК Алтайкрайэнерго» осуществляется в соответствии с учетной политикой предприятия. Для целей управления информация финансового учета группируется в специальных регистрах, которые могут дополняться расчетными и другими данными, то есть управленческий и финансовый учеты ведутся совместно.

Задачи бухгалтерского учета на предприятии решаются с помощью использования в работе разных приемов и способов.

- Бухгалтерский баланс – это способ группировки, обобщения и отражения в денежном выражении средств предприятия на определенную конкретную дату. Бухгалтерский баланс содержит информацию об имуществе и финансах организации.

- Бухгалтерские счета – это способ группирования, контролирования, отражения однородных хозяйственных операций. Каждый счет открывается на определенный вид средств, хозяйственный процесс, источник хозяйственных средств, отдельно каждый объект учета.

План счетов АО «СК Алтайкрайэнерго» содержит, в том числе, такие бухгалтерские счета, как 01 «Основные средства», 02 «Амортизация основных средств», 04 «Нематериальные активы», 05 «Амортизация нематериальных активов», 10 «Материалы», 41 «Товары», 42 «Торговая наценка», 44 «Расходы на продажу» и другие.

На предприятии АО «СК Алтайкрайэнерго» используется сокращенный план счетов согласно таблице 2.

Таблица 2

Сокращенный план счетов АО «СК Алтайкрайэнерго»

| Раздел | Наименование счета | Номер счета |

| Внеоборотные активы | Основные средства | 01 |

| Амортизация основных средств | 02 | |

| Нематериальные активы | 04 | |

| Амортизация нематериальных активов | 05 | |

| Вложения во внеоборотные активы | 08 | |

| Производственные запасы | Материалы | 10 |

| Затраты на производство | Основное производство | 20 |

| Готовая продукция и товары | Товары | 41 |

| Денежные средства | Касса | 50 |

| Расчетные счета | 51 | |

| Переводы в пути | 57 | |

| Финансовые вложения | 58 | |

| Расчеты | Расчеты с поставщиками и подрядчиками | 60 |

| Расчеты с покупателями и заказчиками | 62 | |

| Расчеты по кредитам и займам | 66 | |

| Расчеты по налогам и сборам | 68 | |

| Расчеты по социальному страхованию и обеспечению | 69 | |

| Расчеты с персоналом по оплате руда | 70 | |

| Расчеты с разными дебиторами и кредиторами | 76 | |

| Капитал | Уставный капитал | 80 |

| Нераспределенная прибыль (непокрытый убыток) | 84 | |

| Финансовые результаты | Продажи | 90 |

| Прочие доходы и расходы | 91 | |

| Прибыли и убытки | 99 |

Двойная запись – отражение хозяйственных операций на счетах бухгалтерского учета. Запись проводится по дебету одного счета и кредиту другого счета.

На предприятии АО «СК Алтайкрайэнерго» осуществляются бухгалтерские проводки (оформление записи хозяйственной операции по дебету и кредиту счетов) как простые, т.е. взаимодействие только двух счетов, так и сложные, взаимодействие трех и более счетов.

Пример проводок АО «СК Алтайкрайэнерго»:

Д50 К51 — поступление денежных средств в кассу организации с расчетного счета.

4.Оценка – это денежное выражение имущества предприятия, источников имущества, обязательств организации.

Предприятие АО «СК Алтайкрайэнерго» оценивает свои объекты бухгалтерского учета по первоначальной (фактической) себестоимости.

Инвентаризация – это проверка имущества организации фактического, финансовых обязательств предприятия, сопоставление всех данных с данными бухгалтерского учета с целью выявления расхождения.

Финансовые обязательства предприятия АО «СК Алтайкрайэнерго» находятся на контроле директора организации АО «СК Алтайкрайэнерго» рекомендовано рассмотреть сроки и порядок проведения инвентаризации. Слишком редкая ревизия имущества и обязательств может привести к повышенным фактам хищения на предприятии и к ослаблению контроля. Слишком частая инвентаризация будет отвлекать персонал от основной работы.

Проанализировав все данные, можно рекомендовать АО «СК Алтайкрайэнерго» сроки проведения инвентаризации имущества и обязательств один раз в квартал.

Документация – это отражение объектов бухгалтерского учета с помощью документального оформления. Документация осуществляет сплошное наблюдение за хозяйственными процессами.

Рекомендовано прописать в учетную политику предприятия график документооборота.

Положение об организации и графика документооборота служит для нормализации продвижения документооборота, обеспечивает своевременное получение первичных документов для бухгалтерского обслуживания документации.

Контроль за соблюдением графика документооборота осуществлять на предприятии АО «СК Алтайкрайэнерго» должен непосредственно директор организации.

Бухгалтерская отчетность – это система показателей, которые отражают положение организации (имущественное и хозяйственное) на отчетную дату и за определенный период.

Функции должности бухгалтера в АО «СК Алтайкрайэнерго» заключаются в следующем: организация и ведение бухгалтерского учета, составление налоговой отчетности и предоставление ее в контролирующие органы, право подписи на всех документах, связанных с финансово-хозяйственной деятельностью предприятия.

Согласно российскому законодательству малые предприятия, находящиеся на упрощенном налогообложении в виде единого налога на вмененный доход вправе не вести бухгалтерский учет, а только налоговый. В организации АО «СК Алтайкрайэнерго» бухгалтерский учет все же ведется в упрощенной форме.

2.4 Предложения по совершенствованию организации бухгалтерского учета в АО «СК Алтайкрайэнерго»

По результатам анализа представлены рекомендации, направленные на совершенствованию организации бухгалтерского учета в АО «СК Алтайкрайэнерго» путем совершенствования применяемой системы проверки контрагентов.

Компании АО «СК Алтайкрайэнерго» предложено разработать и внедрить в свою работу интегрированный авторский комплекс, который будет включать режим принятия управленческих решений по результатам анализа имеющихся сведений о поставщиках во всех возможных сервисах и официальных регистрах.

Таким образом, в качестве направлений совершенствования правового регулирования бухгалтерского и налогового учета в хозяйственном обществе АО «СК Алтайкрайэнерго» предлагается совершенствование системы бухгалтерского учета АО «СК Алтайкрайэнерго», а именно внедрение механизма внутреннего регулирования отбора контрагентов.

Целью применения системы проверки контрагентов в рамках обеспечения экономической безопасности АО «СК Алтайкрайэнерго» является минимизация рисков при выборе контрагента и снижение влияния негативного воздействия от сотрудничества на финансовые результаты предприятия.

Правильно и своевременная проведенная проверка позволяет предотвратить или свести к минимуму риски, связанные с невыполнением или ненадлежащим выполнением поставщиком своих договорных обязательств.

Сравнительный анализ показал, что сервис Контур выделяется качеством визуализации и удобством поиска информации, при этом так же отличается низкой стоимостью. Данный сервис уступает сравниваемым сервисам по возможностям анализа, что затрудняет ее использование.

При этом данный сервис отличается следующими особенностями: применение дополнительных сервисов для автоматизации вспомогательных процессов; оптимальные сроки анализа консолидированной информации и принятия решения по его результатам; низкая вероятность ошибки посредством обеспечения интеграции между предоставляемыми сведениями.

Реализация данного предложения возможна за счет работы над выбором поставщиков, поиска альтернативных вариантов поставки товаров. Исходя из этого, компании АО «СК Алтайкрайэнерго» рекомендуется оценивать не только тех поставщиков, с которыми она уже работает, но и потенциальных (альтернативных) поставщиков, которые предлагают продукцию по ценам ниже, чем у текущих контрагентов.

Поиск альтернативных поставщиков АО «СК Алтайкрайэнерго» должен осуществляться отделом закупок на основании полной оценки поставщиков, т.е. с использованием различных методов оптимизации работы с поставщиками

Метод установления долгосрочных партнерских отношений с поставщиками.

В первую очередь необходимо подробно выделить группы поставщиков, исходя из количества дней отсрочки платежа за материалы, сырье, товары, поставляемые группе:

— без просрочки (100% предоплата);

— до 15 дней;

— от 15 до 30 дней;

— более 30 дней.

Следовательно, необходимо поручить отделу закупок активно искать поставщиков, которые предоставляют отсрочки на 30 дней и более, и уменьшить объемы сделок с поставщиками, которые работают со 100% предоплатой.

Данные меры, по мнению автора настоящего исследования, позволят сократить кредитование, высвободив часть оборотных средств, что позволит увеличить платежеспособность компании в краткосрочном периоде.

Метод оценки и выбора поставщиков по разработанной методике,

создание базы данных поставщиков.

Целью применения методики является минимизация рисков при выборе поставщика и снижение влияния негативного воздействия от сотрудничества на финансовые результаты АО «СК Алтайкрайэнерго».

Так, правильно и своевременная проведенная проверка позволяет предотвратить или свести к минимуму риски АО «СК Алтайкрайэнерго», связанные с невыполнением или ненадлежащим выполнением поставщиком своих договорных обязательств.

Проверка поставщиков на первом этапе состоит в запрашивании доступных сведений, а именно:

— данные, которые можно получить непосредственно от контрагента:

— сведения о праве подписи договора представителя поставщика или копия доверенности от делегирующего полномочия руководителя;

— копия решения руководящего органа предприятия о согласии на совершение сделки;

— годовой отчет за последний финансовый год.

Получая данные сведения, специалист по заключению договоров АО «СК Алтайкрайэнерго» должен тщательно проверить информацию, анализируя показатели результатов деятельности поставщика, а так же подлинность представленных документов.

Анализ полученных сведений в целях совершенствования бухгалтерского учета должен осуществляться АО «СК Алтайкрайэнерго» по методу чек-листа, путем распределения информации о показателях потенциального поставщика по категориям: финансовая деятельность, правовой статус, соблюдение законодательства, опыт взаимодействия, репутация и т.д.

В рамках данной работы предлагается разработка и издание приказа организации в виде стандарта по отбору поставщиков АО «СК Алтайкрайэнерго».

Представим критерии для отбора поставщиков в шапке таблицы 3.

Таблица 3

Критерии для отбора поставщиков ООО «Табер Трейд»

| Поставщик | Вид продукции | Критерии | Итог

| ||||

| Уровень цен | Качество продукции | Сроки поставки | Условия оплаты | Удаленность склада | |||

По каждому критерию выбирается один поставщик-лидер, то есть тот, кто по рассматриваемому критерию предлагает наилучшие условия для АО «СК Алтайкрайэнерго». Поставщику-лидеру проставляется «+» по этому критерию. В колонке «Итог» подсчитывается итоговая оценка как сумма баллов (один «+» = 1 балл). Исходя из высшего количества баллов, выбирается поставщик, с которым заключается договор:

0 -1 балл – договор с поставщиком не заключается или расторгается;

2-3 балла – поставщик может быть рассмотрен более подробно для сотрудничества, применяются дополнительные проверки контрагента;

4-5 балла – договор с поставщиком рекомендуется заключить.

Рассмотрим реализацию данного отбора на практике (см. таблицу 4).

Таблица 4

Оценка поставщиков АО «СК Алтайкрайэнерго»

| Поставщик | Вид продукции | Критерии | Итог

| ||||

| Уровень цен | Качество продукции | Сроки поставки | Условия оплаты | Удаленность склада | |||

| Поставщик 1 | — | — | — | + | — | — | 1 |

| Поставщик 2 | — | + | — | — | + | — | 2 |

| Поставщик 3 | — | — | + | — | — | + | 2 |

Таким образом, проведенная оценка по выбранным критериям позволила определить неэффективность сотрудничества с поставщиком 1. Поставщики 2 и 3 набрали одинаковое количество баллов, что указывает на необходимость дальнейшего сравнительного анализа в целях выбора наиболее оптимального варианта.

В рамках данной работы предлагается внедрить в работу компании методику отбора поставщика с помощью сервиса СПАРК.

Сервис СПАРК включает индексы для анализа поставщика, сервис Контур такой возможности не предоставляет. Сервис СПАРК так же приводит рейтинг и детальный анализ аффилированности. По мнению разработчиков, форма отражения информации в рассматриваемых системах адаптирована и практична для специалистов управленцев. Предоставление информации реализуется посредством перехода по разделам сайта.

Затраты на внедрение сервиса СПАРК будут включать расходы на подключение к сервису сотрудников Департамента закупок (18 сотрудников), так же каждого директора магазина сети (264 подключения).

Средняя стоимость одного подключения составляет 3 тысячи рублей.

Величина затрат на подключение всех выше перечисленных сотрудников и обслуживание их в течение года составит:

3000 * 282 = 846 000 рублей

Реализацию предложения по внедрению критериев для отбора поставщиков в табличной форме предлагается возложить на сотрудника АО «СК Алтайкрайэнерго» — начальника департамента закупок с дальнейшей передачей для оформления приказа начальнику юридического отдела. В соответствии с тем, что дополнительные сотрудники для реализации данного мероприятия не будут привлекаться, и информация будет запрашиваться напрямую у поставщика, а так же с помощью бесплатных сервисов (сайт ФНС для получения отчетности и т.д.), то затрат на реализацию данного мероприятия не будет.

ЗАКЛЮЧЕНИЕ

Бухгалтерский учет — система для сбора, обобщения и регистрации информации в денежном выражении путем документирования всех бизнес-операций. Бухгалтерский учет выступает в качестве информационной базы, на основе которой наиболее важные управленческие решения принимаются руководством организации, которое является внутренними пользователями информации, а деятельность предприятия оценивается внешними пользователями, такими как государственные регулирующие органы, акционеры, инвесторы, кредиторы и др.

Рассматривая бухгалтерский учет как информационную систему для принятия управленческих решений, следует принять как неизбежность тот факт, что появляются новые требования как к информации, содержащейся в отчетности организаций, так и к качеству бухгалтерской информации. Тенденции к развитию и интеграции бухгалтерского учета к международным стандартам влекут реформирование бухгалтерского учета.

Цель получения полной финансовой картины организации является непосредственно принятие управленческих решений и выбор той или иной бухгалтерской информационной системы на рынке, где существует множество программных продуктов, является достаточно сложным и зависит от конкретных целей и задач предприятия. Информация, предоставляемая пользователям, оперативная и достоверная.

Объектом исследования в работе выступает АО «СК Алтайкрайэнерго» – одна из ведущих энергокомпаний Алтайского края, обеспечивающая надёжное и бесперебойное электроснабжение 13 084 юридических и 341 219 физических лиц.

Бухгалтерский учет деятельности АО «СК Алтайкрайэнерго» осуществляется в соответствии с учетной политикой предприятия. Для целей управления информация финансового учета группируется в специальных регистрах, которые могут дополняться расчетными и другими данными, то есть управленческий и финансовый учеты ведутся совместно.

Исследование видов информации, используемой в бухгалтерском учете организации в АО «СК Алтайкрайэнерго» показало, что в настоящее время организация использует программное обеспечение «1с: Бухгалтерия 8», доработанную версию 3.0. Важнейшей частью технических средств учета финансовых результатов деятельности организации является компьютер, который выполняет автоматический процесс обработки данных с помощью соответствующего программного обеспечения.

Анализ форм и способов обработки бухгалтерской информации в АО «СК Алтайкрайэнерго» позволил прийти к выводу, что на предприятии осуществляются бухгалтерские проводки (оформление записи хозяйственной операции по дебету и кредиту счетов) как простые, т.е. взаимодействие только двух счетов, так и сложные, взаимодействие трех и более счетов.

По результатам анализа представлены предложения, направленные на совершенствование организации бухгалтерского учета в АО «СК Алтайкрайэнерго» путем модернизации применяемой системы проверки контрагентов.

Компании АО «СК Алтайкрайэнерго» предложено разработать и внедрить в свою работу интегрированный авторский комплекс, который будет включать режим принятия управленческих решений по результатам анализа имеющихся сведений о поставщиках во всех возможных сервисах и официальных регистрах.

Целью применения системы проверки контрагентов в рамках обеспечения экономической безопасности АО «СК Алтайкрайэнерго» является минимизация рисков при выборе контрагента и снижение влияния негативного воздействия от сотрудничества на финансовые результаты предприятия.

Анализ полученных сведений в целях совершенствования бухгалтерского учета должен осуществляться АО «СК Алтайкрайэнерго» по методу чек-листа, путем распределения информации о показателях потенциального поставщика по категориям: финансовая деятельность, правовой статус, соблюдение законодательства, опыт взаимодействия, репутация и т.д.

Реализацию предложения по внедрению критериев для отбора поставщиков в табличной форме предлагается возложить на сотрудника АО «СК Алтайкрайэнерго» — начальника департамента закупок с дальнейшей передачей для оформления приказа начальнику юридического отдела. В соответствии с тем, что дополнительные сотрудники для реализации данного мероприятия не будут привлекаться, и информация будет запрашиваться напрямую у поставщика, а так же с помощью бесплатных сервисов (сайт ФНС для получения отчетности и т.д.), то затрат на реализацию данного мероприятия не будет.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

- Конституция Российской Федерации: с изменениями, одобренными общероссийским голосованием 1 июля 2020 года: принята всенародным голосованием 12 декабря 1993 года // Электронный фонд нормативно-технической и нормативно-правовой информации Консорциума «Кодекс»: [сайт]. – URL: https://docs.cntd.ru/document/9004937 (дата обращения: 14.04.2023).

- Гражданский кодекс Российской Федерации (часть четвертая) от 24.11.2006 № 318-ФЗ [Электронный ресурс] // Справочная правовая система «Консультант плюс» 139 URL: http://www.consultant.ru/document/cons_doc_LAW_64629/ (дата обращения: 14.14.2023).

- Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 25.02.2022) (с изм. и доп., вступ. в силу с 01.03.2022) [Электронный ресурс] – URL: http://www.consultant.ru/document/cons_doc_law_34683/ (дата обращения: 15.04.2023).

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146- ФЗ (ред. от 02.10.2021) (с изм. и доп., вступ. в силу с 02.10.2021)/ [Электронный ресурс] URL: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 15.04.2023).

- Уголовный кодекс Российской Федерации (УК РФ) от 13.06.1996 N 63-ФЗ (ред. от 24.03.2022) [Электронный ресурс] – URL: http://www.consultant.ru/document/cons_doc_LAW_10699/ (дата обращения 15.04.2023).

- Кодекс Российской Федерации об административных правонарушениях: Федер. закон от 30 дек. 2001 г. № 195-ФЗ: принят Гос. Думой 20 дек. 2001 г. : одобрен Советом Федерации 26 дек. 2001 г. // Собрание законодательства Российской Федерации. – 2002. – № 1, ч. 1. – Ст. 1. (описание кодексов, опубликованных в официальных периодических изданиях).

- Послание Президента РФ Федеральному Собранию от 21.04.2021 // КонсультантПлюс. – 2021. [Электронный ресурс] – URL: http://www.consultant.ru/document/ cons_doc_LAW_382666/?ysclid=laljqdjwsi758273586 (дата обращения: 16.04.23).

- Федеральный закон «Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации»» от 02.07.2021 № 352-ФЗ // КонсультантПлюс. – 2021. [Электронный ресурс] – URL: https://www.consultant.ru/document/ cons_doc_LAW_389143/(дата обращения: 16.04.23).

- ФСБУ «Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства»» от 11.06.2021 // приказ Минфина России от 17.09.2020 № 204н. – 2021. [Электронный ресурс] – URL: https://open-resource.ru/spisok-literatury/?ysclid= lalj4vbzof365158329 (дата обращения: 16.04.23).

- ФСБУ «Федеральный стандарт бухгалтерского учета ФСБУ 26/2020 «Капитальные вложения»» от 11.06.2021 // приказ Минфина России от 17.09.2020 № 204н. – 2021. [Электронный ресурс] – URL: https://minfin.gov.ru/ru/perfomance/accounting/ accounting/ standart/positions/?id_39=133538-federalnyi_standart_bukhgalterskogo_ ucheta_ fsbu_ 262020_kapitalnye_vlozheniya&ysclid=laljzfg6pt844083290 (дата обращения: 16.04.23).

- ФСБУ «ФЕДЕРАЛЬНЫЙ СТАНДАРТ БУХГАЛТЕРСКОГО УЧЕТА ФСБУ 14/2022 «Нематериальные активы»» от 18.07.2022 // приказ Министерства финансов Российской Федерации № 86н. – 2022. [Электронный ресурс] – URL: https://minfin.gov.ru/ru/document/?id_4=136829-prikaz_minfina_rossii_ot_30.05.2022__ 86n_ob_utverzhdenii_federalnogo_standarta_bukhgalterskogo_ucheta_fsbu_142022_nemat erialnye_aktivy&ysclid=lalk4koj14866174987 (дата обращения: 16.04.23).

- ФСБУ «Федеральный стандарт бухгалтерского учета ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете»» от 07.06.2021 // приказ Министерства финансов Российской Федерации № 62н. – 2021. [Электронный ресурс] – URL: https://www.garant.ru/products/ipo/prime/doc/400769659/?ysclid=lalk8dhoik968464558 (дата обращения: 16.04.23).

- Федеральные стандарты бухучета: какой и когда применять // Контур URL: https://kontur.ru/articles/6249 (дата обращения: 15.04.2023).

- Алимова, М. А. Современный подход к ведению бухгалтерского учета / М. А. Алимова // Мировые тенденции развития науки и техники: пути совершенствования : Материалы X Международной научно-практической конференции. В 3-х частях, Москва, 29 декабря 2022 года. Том Часть 3. – Москва: Общество с ограниченной ответственностью «Пресс-центр», 2022. – С. 21-23.

- Ельцова Е.В., Колечкина И.П., Верчагина И.Ю. Бухгалтерский учет как основа финансовой составляющей экономической безопасности организации // Вопросы современной науки: проблемы, тенденции и перспективы. 2021. С. 311-314.

- Ельцова Е.В., Колечкина И.П., Верчагина И.Ю. Бухгалтерский учет как основа финансовой составляющей экономической безопасности организации // Вопросы современной науки: проблемы, тенденции и перспективы. 2021. С. 311-314.

- Кондраков Н. П. Бухгалтерский учет (финансовый и управленческий) : учебник / Н.П. Кондраков. – Москва : ИНФРА-М, 2020. – 584 с.

- Лазарева, С. П. Роль бухгалтерского учета в управлении организацией и некоторые проблемы бухгалтерского учета / С. П. Лазарева // Теория и практика современной науки. 2022. – С. 483-488.

- Логинова А.Ю., Осипова А.И. Проблемы развития бухгалтерского учета в современных условиях // Парадигмальные установки естественных и гуманитарных наук: междисциплинарный аспект. С. 714-717.

- Малаев, Э. Т. Роль бухгалтерского учета в условиях цифровизации / Э. Т. Малаев, З. Я. Даутова, Т. К. Шыгаева // Вестник Иссык-Кульского университета. – 2021. – № 50-1. – С. 98-105.

- Павлов А.И., Зайнуллина С.Ф. Актуальные методы анализа финансового результата в структуре финансовой отчетности // Актуальные научные исследования в современном мире. — 2021. — № 3-2 (71). — С. 176-178.

- Перепечина, Д. В. Открытый бухгалтерский учет и информационные системы бухгалтерского учета / Д. В. Перепечина, Н. В. Гайдук // Цифровизация экономики: направления, методы, инструменты. 2023. – С. 125-129.

- Побережец В.В., Шевченко Е.В. Система внутреннего контроля деятельности на предприятии // Тенденции функционирования современных предприятий и организаций. №5. С. 39-40.

- Полетаева, А. А. Система нормативного регулирования бухгалтерского учета: новое в законодательстве / А. А. Полетаева, Д. А. Гурнина // Бухгалтерский учет, анализ, аудит и налогообложение: проблемы и перспективы. 2023. – С. 133-140.

- Селиверстова, А. В. Основы бухгалтерского учета и отчетности : Учебное пособие / А. В. Селиверстова, Т. С. Рябова, И. Ю. Кудрявцева. – Челябинск : Челябинский государственный университет, 2022. – 195 с.

- Толкачева В.С., Шамрина И.В. Особенности и проблемы взаимодействия бухгалтерского и налогового учета // Тенденции развития науки и образования. 2022. № 82-3. С. 102-104.

- Чугунов, А. В. Новые и актуальные вопросы практики бухгалтерского учета / А. В. Чугунов, И. А. Серебрякова, Н. А. Анисимова // Цифровая и отраслевая экономика. – 2023. – № 1(29). – С. 17-22.

- Новые стандарты ФСБУ с 2023 года [Электронный ресурс]. – URL: Мое Дело (moedelo.org) (дата обращения 23.04.2023)

- Новое в бухгалтерском законодательстве: факты и комментарии [Электронный ресурс]. – URL: Минфин России (minfin.gov.ru) (дата обращения 25.04. 2023)

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.