или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Оглавление

Введение

1 Теоретические аспекты организации продаж кредитных продуктов в кризисных условиях

1.1 Понятие и состав кредитных продуктов

1.2 Технологии продаж кредитных продуктов

1.3 Особенности организации продаж кредитных продуктов в условиях кризисов

2 Анализ продаж кредитных продуктов в кризисных условиях на примере ПАО «Сбербанк»

2.1 Анализ эффективности продаж кредитных продуктов в кризисных условиях в ПАО «Сбербанк»

2.2 Проблемы продаж кредитных продуктов в кризисных условиях и пути их совершенствования в ПАО «Сбербанк»

Заключение

Библиографический список

Приложения

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Значение банков в экономике любой страны мира трудно переоценить. Они взаимодействуют со всеми субъектами экономики в любой стране, в том числе и в России, поэтому все структурные изменения, происходящие в бан-ковском секторе в целом и в банках в частности, оказывают влияние на всю экономику страны. Это очень динамичная сфера, т.к. изменения проходят очень часто ввиду обостренной конкуренции в секторе, что заставляет банки корректировать свой продуктовый ряд и двигаться в направлении совершен-ствования продуктов и предоставления услуг и одним из самых сильных в плане конкуренции полей является рынок кредитных продуктов.

Кредит играет важную роль в экономическом развитии любого госу-дарства и, являясь значительной производительной силой, создает условия для расширения и ускорения процесса производства и обращения, превра-щает неиспользуемые, неработающие ресурсы в капитал, дает товаропроиз-водителям возможность, не приостанавливая производство, обеспечивать его непрерывность. Доступность кредита позволяет его получателю иметь кон-курентные преимущества, а также удовлетворять потребности, которые в ином случае могли бы быть реализованы лишь через определённое время.

Изучение тех продуктов, которые применяются банками вкупе с мето-дологическими подходами по управлению этими продуктами, нуждается в проработке теоретических фактов их реализации.

Но, гораздо большее значение имеет изучение современной практики продаж кредитных продуктов. Большинство классических банков, которые смогли остаться на рынке и продолжают функционировать, вынуждены ме-няться в соответствии с новыми условиями и менять свои кредитные предло-жения в соответствии с современными потребностями клиентов и рынка. Для разработки новых, доходных кредитных банковских продуктов и услуг, требуется большое количество информации и ее обработка.

Текущий этап развития банковской системы России характеризуется серьёзным экономическим кризисом, который тесно связан с международной политической напряжённостью и беспрецедентным давлением на российскую банковскую систему.

В соответствии с актуальностью и научной разработанностью темы цель исследования можно сформулировать следующим образом – раскрыть теоретические и практические аспекты организации продаж кредитных про-дуктов в условиях кризиса.

Задачи исследования:

– дать понятие и изучить классификацию банковских кредитных про-дуктов;

– рассмотреть технологию продаж кредитных продуктов и особенно-сти её осуществления в условиях кризиса;

– проанализировать организацию и показатели продаж кредитных продуктов на примере ПАО «Сбербанк»;

– разработать рекомендации для ПАО «Сбербанк» по организации эффективных продаж кредитных продуктов в условиях кризиса;

Объект исследования – продажи кредитных продуктов.

Предмет исследования – особенности и пути совершенствования про-дажи кредитных продуктов в условиях кризиса.

Методы исследования. В качестве методологической основы исполь-зованы общенаучные методы (анализ и синтез, индукция и дедукция, абстра-гирование и агрегирование, классификация, системный подход, методы группировки и сравнения), а также специальные методы познания.

Эмпирическая база исследования: нормативно-правовые акты и офи-циальная статистика Банка России (ЦБ РФ), годовые отчёты российских коммерческих банков, экспертные оценки и разработки российских экономи-стов, аналитические данные, опубликованные в научной литературе и перио-дической печати.

1 Теоретические аспекты организации продаж кредитных продук-тов в кризисных условиях

1.1 Понятие и состав кредитных продуктов

Прежде чем непосредственно перейти к изучению понятия и состава кредитных продуктов коммерческого банка, необходимо разобраться с эти-мологией самого понятия «продукт» и его использованием в финансовой сфере.

В современной литературе нет единого определения понятия «продук-ты» ввиду его многогранности, а вот научных дискуссий относительно со-держательной части понятия практически не наблюдается. Само слово «продукт» произошло от греческого «tehcne», в переводе – мастерство. В современной литературе его используют как обозначение поля применения разработок из физических наук, наук о поведении, включая медицину, сель-ское хозяйство, технику и т.д.

Продукт включает операционные структуры и системы, обеспечиваю-щие реализацию соответствующей деятельности и достижение ее целей, си-стему управления, систему ресурсов, систему интеллектуально-информационного обеспечения, также комплексную систему социальных, экономических, культурных, иногда и политических последствий данной де-ятельности.

Что касается банковской сферы, то тут более распространен операци-онный подход к определению понятия продуктов. Банковский продукт рас-сматривается как способ организации практической деятельности кредитной организации, опирающейся на совокупность приемов и методов, направлен-ных на принятие оптимальных управленческих решений, создание банков-ского продукта и оказание банковской услуги, а также продвижение их на рынке.

В теории и практике банковской деятельности с одинаковой целью ис-пользуются как понятие банковской услуги, так и банковского продукта.

Среди исследователей банковской сферы нет единого подхода к трак-товке понятий «банковский продукт» и «банковская услуга». Этих понятий нет и в нормативно-правовых актах, регулирующих деятельности кредитных организаций. Закон «О банках и банковской деятельности» содержит только понятие банковской операции . В отдельных научных источниках банков-ские продукты рассматриваются, как любые услуги или операции, соверша-емые банком [16,18]. Таким образом, фактически отождествляются понятия банковского продукта и банковской услуги. Отождествляя понятия банков-ского продукта и услуги, авторы ставят во главу угла, прежде всего юриди-ческий (нормативно-правовой подход) .

Использование такого подхода основано на схожести природы банков-ского продукта и услуги. Данная схожесть состоит в том, что они имеют од-ну конечную цель – максимальное удовлетворение потребностей клиента с материальной выгодой. Т.е. выгоду получает и банк, как лицо, оказываю-щее услугу, и получатель услуги (клиент).

Материальная выгода получателя услуги может измеряться как пря-мыми показателями (например, сумма процентов по банковскому вкладу, доход по накопительной инвестиционной программе и т.д.), так и иметь кос-венное выражение (услуга on-line банкинга позволяет клиенту избежать за-трат на посещение офиса кредитной организации).

Если рассматривать соотношение понятий «банковский продукт» (БП), «банковская услуга» (БУ) и «банковская операция» (БО) с позиций логиче-ского анализа, то схематично их можно представить на рисунке 1.1.

Рис. 1.1 Круг Эйлера для понятий «банковский продукт» (БП), «банковская услуга» (БУ) и «банковская операция» (БО)

Источник: составлено автором

Таким образом, с позиции логически-семантического анализа наиболее широким понятие является понятие «банковская операция», в состав которо-го входят понятие «банковский продукт» и «банковская услуга». А понятие «банковская услуга» частично входит в понятие «банковского продукта».

В настоящее время в нормативно-правовой базе России не определено понятие «банковских кредитных продуктов», их перечень и состав. Для уточнения понятия кредитных продуктов необходимо отметить, что в их ос-нове лежат кредитные услуги, являющиеся совокупностью взаимосвязанных финансовых, технических, интеллектуальных и других операций банка, ко-торые направлены на удовлетворение потребностей клиента в привлечении ресурсов на возвратной основе. Отличие кредитной услуги от кредитного продукта состоит в том, что клиент фактически покупает у банка кредитный продукт, выступающий конкретным воплощением (способом оказания) кре-дитной услуги в форме ее четкого структурирования и определения условий, который рассчитан на определенного клиента или на группу заемщиков.

Но, в любом случае в основе понятия кредитного продукта находится само понятие кредита и кредитной сделки.

Кредит – это вид экономических отношений между заемщиком и кре-дитором, суть которых заключается в предоставлении денежных средств в долг для дальнейшего получения выгоды на условиях взимания процентов. Само же кредитное обязательство представляет собой одну из самых рас-пространенных активных банковских услуг. Выдача кредитов производится путем заключения специальных кредитных договоров, ключевой особенно-стью которых, отличающих их от договора займа, является наличие особого субъекта в виде финансового учреждения. По такому договору кредитная организация, выступая в подобных правоотношениях в качестве кредитора, соглашается передать деньги заемщику в рамках, оговоренных в тексте до-говора условий, в силу которых заемщик принимает на себя обязательство по их возврату организации в определенный договором срок, с уплатой процентов за пользование деньгами.

Следует отметить, что одна из проблем правового регулирования кре-дитных правоотношений заключается в том, что современное гражданское законодательство не содержит понятия «кредит», «кредитное обязатель-ство», «кредитование», «банковский кредит», «кредитная сделка». Как пока-зывает анализ положений ГК РФ, в нем содержится легальное определение лишь кредитного договора (ст. 819 ГК РФ). Кредитный договор составляет группу алеаторных сделок, при которых есть вероятность риска потери фи-нансовых ресурсов на стороне кредитного учреждения, либо не получения доходов, либо дополнительных расходов при сопровождении сделки. Как следует из самого определения кредитного договора, приведенного в ГК РФ, договор носит возмездный характер. Встречное удовлетворение проявляется в выплате заемщиком процентов на сумму кредита. Так же договор обладает признаками консенсуальности.

Договор кредита двусторонне обязывающий и совокупность прав и обязанностей, присущих каждой из сторон сделки составляет содержание до-говора. Применительно к договору банковского кредитования ГК РФ не со-держит перечень существенных условий для договоров данного вида. Между тем, следует руководствоваться общими правилами гражданского законода-тельства, установленными для заключения сделок и признания их действи-тельными.

Среди существенных условий любого рода сделки законодатель выде-ляет условие о предмете сделки. Предмет кредитного обязательства состав-ляют денежные средства. Таким образом, рассматривая сущность кредитно-го обязательства мы пришли к выводу, что в широком понимании под кре-дитными обязательствами разумеют всю группу правоотношений, склады-вающихся в процессе предоставления денежных средств на условиях платно-сти, срочности и возвратности. В узком смысле, воспринятым законодате-лем, понимают правоотношения оформленные посредством заключения до-говора кредита.

Как следует из положений ГК РФ, кредитный договор представляет со-бой сделку, заключаемую между банком/кредитной организацией и заемщи-ком, по условиям которой заемщику предоставляются денежные средства на началах срочности, платности и возвратности.

В отличие от банковских услуг, набор которых является относительно постоянным, перечень банковских продуктов практически ничем не ограни-чен. Причем, по кредитным услугам набор банковских продуктов очень раз-нообразен, что обусловлено большим диапазоном потребностей кругообо-рота капитала клиентов.

Следовательно, можно говорить о кредитном продукте, как об эконо-мически обоснованной и юридически определенной системе взаимоотноше-ний между кредитной организацией и конкретным заемщиком или группой заемщиков на предмет удовлетворения их индивидуальных финансовых по-требностей на базе применения конкретной технологии кредитования.

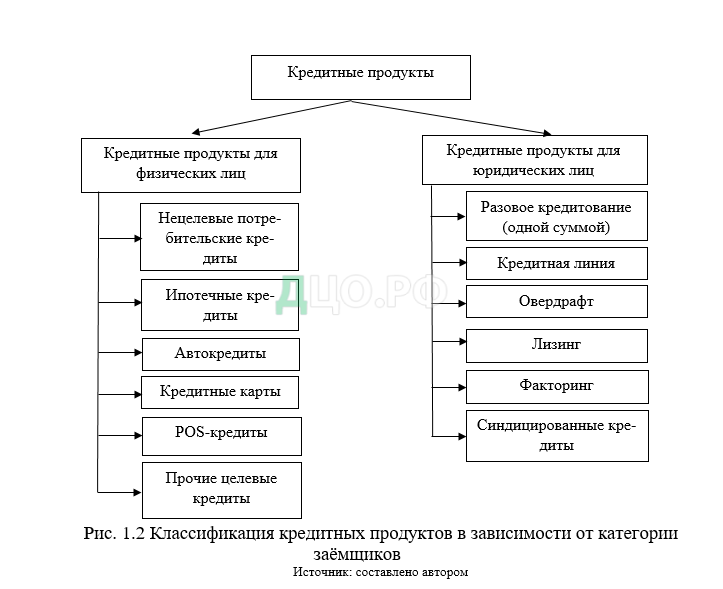

Кредитные продукты классифицируются, прежде всего в зависимости от категорий заёмщиков (юридические или физические лица), как показано на рисунке 1.2.

Таким образом, как в сегменте кредитования физических, так и юриди-ческих лиц основным классификационным признаком кредитного продукта является его назначение. Оно может быть как целевым (например, автокре-дит, ипотека или лизинг), а также может быть нецелевым, когда заёмщик не обязан уведомлять кредитную организацию о цели расходования денежных средств, которые берутся в кредит.

Также кредитные продукты можно классифицировать в зависимости от срока их предоставления: краткосрочные (обычно на срок до 6 месяцев или 1 года), среднесрочные (от 1 года до 3-х лет) и долгосрочные (классическим долгосрочным кредитным продуктом является ипотека, срок погашения ко-торой может достигать 30 лет).

Также кредитные продукты классифицируются по способу кредитова-ния. Способ кредитования является одним из элементов инструментария кредитных сделок, структура которого представлена на рисунке 1.3.

Рис. 1.3 Инструментарий кредитных сделок

Источник: составлено автором

Способы кредитования следует рассматривать как целенаправленное сочетание организационно-экономических способов выдачи и погашения кредитов, которые путём обеспечения непрерывности платёжного оборота заёмщиков позволяют снижать кредитные риски банков.

В настоящее время в банковской практике используются следующие способы кредитования:

– разовое зачисление денежных средств на банковский счёт заёмщика или разовая выдача наличных денег (для индивидуальных клиентов);

– открытие кредитных линий различного вида;

– кредитование расчётного (текущего, корреспондентского) счёта кли-ента при отсутствии или недостаточности на нём денежных средств (овердрафт);

– кредитование на синдицированной (консорциальной) основе.

Продажа кредитных продуктов представляет собой набор операций, которые в совокупности представляют собой технологию продажи кредит-ных продуктов.

1.2 Технологии продаж кредитных продуктов

Купля-продажа ссудного капитала (кредитных продуктов) и заключе-ние кредитных сделок между экономическими агентами происходит на осо-бом сегменте финансового рынка – кредитном рынке. С функциональной точки зрения его предназначение в экономике состоит в обеспечении непре-рывности осуществления воспроизводственного процесса. Институциональ-но кредитный рынок представлен совокупностью финансовых посредников, нацеленных на удовлетворение потребностей кредиторов и заемщиков в кре-дитных ресурсах.

В России к их числу относятся как профессиональные кредиторы, име-ющие соответствующую лицензию Банка России, так и компании, не нахо-дящиеся под надзором мегарегулятора (рис. 1). Большинство из них предла-гают на рынке собственные кредитные продукты (кредитные и микрофинан-совые организации, учреждения кредитной кооперации, ломбарды, лизинго-вые, факторинговые и форфейтинговые компании, операторы BNPL-сервисов), другие выполняют инфраструктурную функцию, обеспечивая условия для заключения кредитных сделок (бюро кредитных историй, опе-раторы финансовых платформ, операторы инвестиционных платформ).

На сегодняшний день значительное внимание уделяется вопросам управления конкурентоспособности кредитных продуктов с учётом:

– формирования имиджа банков;

– продвижения данных продуктов на рынке;

– их рискового уровня и доходности;

– видов и стадий разработки и внедрения банковских инноваций

Другими словами, основной акцент делается на решение проблем бан-ковского маркетинга и менеджмента. При этом вопросы приближения усло-вий кредитных продуктов к финансовым потребностям клиентов и, прежде всего, корпоративных заемщиков нефинансового сектора экономики, рас-сматриваются достаточно фрагментарно и узко и, опять же, с позиции прио-ритета приемлемости кредитных рисков для банков.

Вместе с тем, минимизацией кредитных рисков банков, а соответствен-но и возвратности кредитов, как правило, выступает процесс завершения кредитной сделки, возможной на основе гибкого участия кредитных средств в обороте заемщика, своевременного авансирования его потребностей в ка-питале и правильного структурирования кредитов со стороны банка.

Технология продаж кредитных продуктов представляет собой набор этапов, которые представлены на рисунке 1.4.

Рис.1.4 Этапы процесса продажи кредитных продуктов

Источник: составлено автором

Начальным этапом продаж кредитного продукта является утверждение продуктового портфеля банка в кредитном сегменте: определения перечня кредитов.

В настоящее время процесс создания новых кредитных продуктов но-сит, в основном, беспорядочный и отстающий от потребностей клиентов ха-рактер. Сами кредитные продукты нацелены, прежде всего, на уменьшение банковских рисков в ущерб обеспечению непрерывности платежного оборо-та и стимулированию развития их клиентов, что говорит о невысокой степе-ни их надежности и качества. Это свидетельствует о низкой роли банков в инициировании финансовых потребностей их клиентов и пассивной функции кредитов в управлении платежным оборотом компаний. Основным принци-пом разработки кредитных продуктов для банков должен быть клиентоори-ентированный подход, подразумевающий изменение характера взаимоотно-шений банков с клиентами.

При данном подходе банки обязаны «знать своих клиентов», их финан-совую отчетность и, тем самым, должны стать консультантами по вопросам ведения их бизнеса. При данном подходе должна быть внедрена новая стра-тегия разработки кредитных продуктов российских банков, отображенная на рисунке 1.5.

Важнейшим принципом здесь является не просто разработка банками кредитных продуктов в соответствии с отличительными особенностями фи-нансовых потребностей конкретного клиента (группы клиентов), а формиро-вание спроса за счет предложения кредитных продуктов, максимально отве-чающих потребностям клиентов.

Следующим этапом является определение параметров кредитных про-дуктов (структурирование кредитной сделки). Под структурированием кре-дитной сделки принято понимать определение кредитной организацией па-раметров кредита соответственно потребности платежного оборота кредито-ров, тем самым это позволяет сократить кредитные риски банков и риски не-платежеспособности их заемщиков. Это имеет главное практическое и теоре-тическое значение в современных условиях рынка.

Рис.1.5 Алгоритм создания кредитных продуктов российских банков в России

Источник: составлено автором

Такое структурирование кредита подразумевает определение банком особенностей финансовых потребностей своих клиентов, их постоянный мо-ниторинг и быстрое реагирование на изменение ситуации. Если первона-чально кредитная организация предлагала базовый набор банковских услуг и продуктов, то теперь она вынуждена разрабатывать новые виды услуг и продуктов, для того чтобы увеличивать свое влияние на рынке. Исходя из этого, банк вынужден разрабатывать новые виды кредитных продуктов, ко-торые будут направлены на инициирование новых потребностей клиентов и на их быстрое удовлетворение.

Следующий этап – выбор канала продаж кредитного продукта.

В настоящее время значительная часть кредитных продуктов банками продаётся в онлайн формате. Набирает обороты тенденция по отказу от офисных продаж. Банковский сектор считается одним из самых технологич-ных направлений. Большинство банков проводят большие кампании по циф-ровизации инфраструктуры, в том числе и продаж.

Появление глобализации и развитие цифровых технологий, устранив-ших трудоемкий «бумажный» формат при проведении банковских операций, привели к появлению возможности перераспределения финансовых ресур-сов, а также рисков между банками и создаваемыми финансовыми институ-тами, положившими начало формированию околобанковского и теневого банковского секторов. Последовавший за этим взрывной рост цифровизации и, как следствие, технологических решений, направленных на осуществление практически всей банковской деятельности.

Непосредственным каналом продаж при использовании цифровых тех-нологий является личный кабинет клиента («мобильный» банк). Доступ к данному каналу возможен, когда клиент только в процессе открытия расчёт-ного счёта или уже является текущим клиентом или потребителем. В данном случае, мобильные или веб платформы используются в качестве канала ин-формирования и подключения банковских продуктов и услуг. Канал имеет большой потенциал для масштабирования и самые низкие затраты, однако имеет свои недостатки. При агрессивной или неграмотной системе продаж в данном канале возникает риск ухудшения пользовательского опыта клиента из-за чрезмерного продвижения продуктов в клиентском интерфейсе.

В условиях изменяющихся трендов в расходах граждан на фоне пан-демии и роста онлайн-продаж за последние два года на розничном сегменте кредитного рынка РФ появились новые участники – операторы BNPL-сервисов, работающие по принципу «Покупай сейчас – плати потом» (в частности, это сервисы «Долями» группы «Тинькофф», «Сплит» группы «Яндекс»). Механизм их функционирования предполагает обеспечение воз-можности для физических лиц оплачивать онлайн-покупки равными частями в течение короткого периода времени. Оплата делится на четыре равные ча-сти: первые 25% средств списываются с банковской карты покупателя в мо-мент совершения покупки, остальные 75% – каждые две недели до полного расчёта.

Немаловажным фактором является и то, что в таких сервисах отсут-ствует практика взимания платы с потребителя. В момент совершения покуп-ки клиенту известна стоимость товара, и он рассматривает удобный вариант оплаты как бонус, но не как отдельный продукт, за который оператор полу-чит с него вознаграждение.

Для стимулирования продаж кредитных продуктов банки используют различные маркетинговые инструменты: от традиционной рекламы (телеви-зионная, печатная, реклама на транспорте) до специальных промо-акций и кобрендинговых программ с другими участниками кредитной сделки (например, розничная торговая сеть). При этом сами программы продвиже-ния основываются на персонализации. Персонализацию вовлечения в про-дажах можно определить как эффективные многоуровневые подходы для увеличения конверсии в воронке продаж. Персонализация увеличивается по мере продвижения клиента по воронке продаж. Цель персонализированной стратегии продаж – оставить у клиента невероятно положительный опыт, ко-торый выгодно отличает банк от конкурентов.

Стратегия персонализации помогает:

– выделить решение среди конкурентов;

– установить доверие с клиентом;

– стать надежным советником;

– упростить воронку продаж;

– создать постоянный поток доходов.

Таким образом, продажи продуктов в кредитной организации, как и в любой другой отрасли, не относящейся к банковской среде, зависят от теку-щего спроса и рынка. Клиенты и их предпочтения являются базисом разви-тия системы продаж кредитных продуктов.

1.3 Особенности организации продаж кредитных продуктов в условиях кризисов

В связи с ухудшением экономической ситуации в стране на фоне коро-навирусной инфекции, проведения специальной военной операции на Укра-ине и введения рядом западных стран санкций в отношении РФ кредитный рынок находится в сложных условиях развития, спровоцировавших возник-новение новых проблем и повышение уровня неопределенности. В таких ре-алиях пересмотр подходов к продуктам становится как никогда актуальным, и на наш взгляд, здесь следует принимать во внимание тот факт, что текущие рыночные отношения на российском кредитном рынке несовершенны, по-скольку он недостаточно интегрирован в хозяйственный механизм.

Это проявляется в ограниченной доступности кредита для предприя-тий, малого бизнеса, домашних хозяйств, недостаточном развитии различ-ных форм долгосрочного кредитования. Кредит в России не играет суще-ственной роли ни в стимулировании инновационного развития, ни в модер-низации капитальной базы, ни в развитии регионов

При этом кризис, несмотря на все негативные последствия, которые с ним связаны, является импульсом для развития банковской сферы. В слож-ных экономических условиях банки принимают максимальные усилия для того, чтобы сохранить клиентскую базу и улучшить конкурентную позицию. Для этого банки разрабатывают новые кредитные продукты и совершен-ствуют технологию их продаж.

В 2021–2022 гг. ряд отечественных банков в ответ на вызовы, порож-денные усиливающимися на финансовой арене процессами цифровизации, коммодитизациии дезинтермедиации, для расширения своих конкурентных преимуществ начали запускать новые кредитные продукты. Преимуществен-но это коснулось розничных клиентов и нашло отражение в реализации ряда специальных ипотечных программ:

1) Экоипотека («зеленая» ипотека). Она предполагает установление банком пониженной, по сравнению со стандартными условиями, процентной ставки при приобретении недвижимости в домах с высоким классом энер-гоэффективности. Пока что такой продукт присутствует только в линейке банка «Центр-Инвест» и предполагает наличие дисконта к ставке по сравне-нию со стандартными условиями кредитования в размере 0,5 процентного пункта. Ограничением по продукту является то, что ставка является комби-нированной: в первые 10 лет она варьируется от 7,5% до 8,5% годовых в за-висимости от первоначального взноса заемщика, а с 11 года кредитования составляет размер ключевой ставки по состоянию на 1 октября предыдущего года +3,5% годовых, что может существенно увеличить размер ежемесячно-го платежа заемщика и итоговую переплату по ипотеке. Принимая во внима-ние тот факт, что в сентябре 2022 г. госкорпорация Дом.рф совместно с Минстроем утвердили стандарт, регулирующий процесс строительства жи-лья по критериям ESG-финансирования, и планируемую ими разработку стандарта «зеленого» ипотечного кредитования, на наш взгляд, можно ожи-дать увеличения интереса и других ипотечных банков к этому продукту, особенно, если регулятором будут применяться инструменты стимулирую-щего финансового регулирования (предоставление послаблений по резер-вам, обязательным экономическим нормативам и др.) к таким игрокам; —

2) IT-ипотека. Эта программа подразумевает оформление ипотеки на льготных условиях сотрудниками аккредитованных Минцифры IT-компаний в возрасте от 22 до 44 лет с доходом не менее 150 тыс. руб. в городах-миллионниках и 100 тыс. руб. – в иных регионах. Денежные средства предо-ставляются с целью приобретения квартиры, таунхауса, жилого дома с зе-мельным участком на первичном рынке или строительства жилого дома по ставке не более 5% годовых. Максимальная сумма кредита зависит от регио-на и не может превышать 18 млн руб. Согласно данным Минцифры, про-грамма пользуется спросом у заемщиков: в течение пяти месяцев с момента ее запуска кредитными организациями было одобрено более 11 тыс. заявок и выдано ипотечных кредитов на сумму около 30 млрд руб.; — ипотека с суб-сидированной ставкой за счет застройщика. Такая программа предполагает субсидирование застройщиком за свой счет банку-партнеру части процент-ной ставки по ипотеке для покупателя. Взамен этого недвижимость реализу-ется по заранее завышенной стоимости, чем при ее приобретении по стан дартной ипотеке или за наличный расчет.

До 2022 г. подобные программы предполагали субсидирование за-стройщиками ставок на отдельные жилые комплексы, как правило, нелик-видного характера в рамках собственных рыночных программ банков.

В 2022 г. эти программы приобрели массовый характер и стали ком-бинированными с льготными ипотечными программами с госсубсидирова-нием: семейной ипотекой, ипотекой с господдержкой, IT-ипотекой. По таким предложениям размер сниженной процентной ставки может варьироваться от 0,01% до 0,1% годовых на весь срок кредита, в то время как базовая мак-симальная ставка в рамках госпрограмм варьируется от 5% до 7% годовых (в зависимости от вида программы).

В условиях резкого увеличения спроса на подобные предложения в сентябре 2022 г. регулятор обратил внимание на недопустимость введения заемщиков в заблуждение, предоставляя «рассрочку» на недвижимость с за-вышенной стоимостью, и проинформировал профессиональное сообщество о планируемом ужесточении регулирования выдачи таких кредитов, также как и ипотеки на первичное жилье с небольшим первоначальным взносом (до 10%), в части которой уже было принято решение об увеличении макропру-денциальных надбавок к капиталу банков, желающих иметь в своей линейке такой продукт.

В сегменте банковского потребительского кредитования инновацион-ным стал такой продукт, как «деньги до зарплаты». В отличие от иных видов выдаваемых банками потребительских кредитов (POS-кредиты, целевые и нецелевые кредиты с обеспечением и без) он предполагает мгновенную вы-дачу кредитными организациями своим зарплатным клиентам небольших краткосрочных займов до момента поступления зарплаты без тщательной проверки кредитной истории клиента и его кредитоспособности. Предельная сумма такого займа, как правило, не превышает 30 тыс. руб. По своей эко-номической сути он является аналогом микрозайма, и появление таких про-дуктов в банковских линейках можно связать с возрастающей конкуренцией банков и учреждений мелкого кредита за качественных клиентов.

Преимуществом оформления займа в микрофинансовой организации перед получением кредита в банке традиционно являлось более быстрое по-лучение решения по заявке и почти мгновенное перечисление денежных средств на счет клиента. Предоставляя в рамках продукта «деньги до зар-платы» такой же сервис своим клиентам, банки одновременно могут предло-жить им и более низкие ставки, по сравнению с микрозаймами.

Пока что такие предложения встречаются в линейках нескольких круп-ных банков, но принимая во внимание планируемое ужесточение Банком России регулирования выдачи необеспеченных потребительских займов по-средством введения в I квартале 2023 г. количественных ограничений (мак-ропруденциальных лимитов), интереса других игроков к таким продуктам пока что, на наш взгляд, ждать не следует.

Необходимость этих регуляторных мер обусловлена существенным ростом долговой нагрузки физических лиц и уровня закредитованности населения в условиях падения реальных располагаемых доходов.

По мысли Банка России, макропруденциальные лимиты позволят ему ограничивать «сверху» выдачу высокорискованных необеспеченных креди-тов и займов. В частности, доля потребительских кредитов в банках с уни-версальной лицензией с показателем предельной долговой нагрузки свыше 80% не должна будет превышать четверть от всех необеспеченных кредитов, а доля необеспеченных потребительских кредитов со сроком свыше пяти лет будет ограничена на уровне 10%. Аналогичные меры будут распространять-ся на МФО: доля займов с ПДН более 80% в общем объеме выдач – по по-требительским займам и займам с лимитом кредитования – не должна будет превышать 35% по каждому виду. Воздействуя на выдачи кредитных про-дуктов с рискованными характеристиками, такие лимиты будут снижать рис-ки роста закредитованности граждан.

В линейке банковских кредитных продуктов для корпоративных кли-ентов в ответ на введение рядом западных стран экономических санкций против РФ на фоне проведения специальной военной операции на Украине появились кредитные продукты с государственным субсидированием, наце-ленные на поддержку системообразующих организаций и предусматриваю-щие займы по льготной ставке (ее размер варьируется индивидуально) сро-ком до одного года на поддержание их текущей деятельности. В частности, для предприятий АПК такие кредиты предоставляются на сумму до 7 млрд руб. по льготной ставке не более 10% годовых, для организаций промыш-ленности, инфраструктуры и торговли – по ставке 11% годовых на сумму до 30 млрд руб. (лимит зависит от сферы и масштаба деятельности организа-ции), для инвестиционных компаний, реализующих проекты по обработке и утилизации коммунальных отходов, – по ставке не более 12,5% годовых, для импортеров – по ставке не более 30% от размера ключевой ставки Банка России плюс три процентных пункта [10].

Также Правительство анонсировало запуск промышленной ипотеки – льготных кредитов предприятиям на приобретение производственных объ-ектов недвижимости по ставке не более 3% годовых для технологических компаний и 5% годовых для остальных сроком до семи лет. Максимальная сумма финансирования для одного заемщика составляет 500 млн руб. Кроме того, были введены льготные программы для малых и средних предприятий, предполагающие получение ими денежных средств на закупку оборудова-ния, капитальный ремонт производственных помещений или запуск новых производств под 4,5% и 3% годовых соответственно на срок до 10 лет. Мик-рофинансовые организации, ломбарды и учреждения кредитной кооперации являются одним из основных источников заемных средств для граждан и субъектов малого и среднего бизнеса, которым по тем или иным причинам не доступны банковские кредиты. По итогам первого квартала 2022 г. займы физическим лицам составляли более 80% от совокупного портфеля микро-займов, в то время как доля займов ИП и юридических лиц – по 10% соот-ветственно. На займы физических лиц в совокупном портфеле КПК прихо-дится более 85%, а юридических лиц – 15%.

Портфель ломбардов полностью формируют заимствования физиче-ских лиц. В 2021–2022 гг. учреждения мелкого кредита не вводили новых по своей сущности продуктов в линейки, работая над повышением скорости, технологичности и удобства оформления клиентами уже имеющихся продук-тов.

При этом на рынке наметилась тенденция на конвергенцию продуктов участников микрофинансового рынка и кредитных организаций. В частно-сти, крупнейшие МФО заявили об инициативе предоставления лимитов на оплату покупок через маркетплейсы для юридических лиц. Такой продукт является аналогом банковского овердрафта и предполагает предоставление заемщикам возобновляемых лимитов на оплату покупок в конкретной тор-говой площадке. Кроме того, МФО планируют запустить POS-кредиты на оплату сервисов и услуг в сфере онлайн коммерции, эмитировать кредитные карты, развивать собственные платежные системы, получить прямой доступ к базам данных государственных органов, начать предоставлять факторин-говые услуги и запустить контрактное кредитование, т.е. осуществлять часть банковских операций.

Из-за эпидемиологических ограничений и ужесточения риск-политик МФО в условиях снижения реальных располагаемых доходов населения в 2021–2022 гг. этот сегмент рынка сместился в сторону операций с меньшим уровнем риска, в большей степени ориентируясь на среднесрочные потреби-тельские займы и займы МСБ. В среднем МФО с участием государственного капитала предоставляют такие займы бизнесу по ставке, не превышающей ключевую ставку для приоритетных отраслей и две ключевых ставки для не-приоритетных в сумме до 5 млн руб. сроком до трех лет. Частные МФО осуществляют кредитование МСП под 18–22% годовых на период, в сред-нем, не превышающий одного года.

При этом в отношении потребительских микрозаймов среднерыночные значения полной стоимости кредита в первом полугодии 2022 г. были близ-ки к законодательно установленному максимуму – 1% в день (365% годо-вых). Несмотря на более высокий уровень процента, в реалиях высокой ин-фляции и общей экономической неопределенности в 2022 г. продукты МФО пользовались повышенным спросом, по сравнению с банковским кредитова-нием. По данным рейтингового агентства «Эксперт РА», портфель потреби-тельских кредитов в банках сократился в первом полугодии 2022 г. на 2%, в то время как у МФО объем выданных займов вырос почти на 20%; выдачи же банковских потребительских кредитов сократились более чем на 40%, а выдачи микрозаймов показали прирост более 25%.

Это свидетельствует о том, что в случае утверждения регулятором не-обходимых законодательных инициатив в части расширения лицензирова-ния участников микрофинансового рынка и предоставления им разрешения на осуществление части банковских операций, конкуренция между кредит-ными организациями и участниками микрофинансового рынка станет еще более жесткой и сместится из ценовой в неценовую, где главными факторами конкурентоспособности кредитора будут являться качество клиентского сер-виса, скорость предоставления денежных средств и персонализация продукта для заемщика.

Альтернативным источником получения финансирования на текущие нужды корпоративными клиентами в условиях недоступности банковского кредитования являются операторы инвестиционных платформ. Их деятель-ность на кредитном рынке носит инфраструктурный характер и заключается в обеспечении реализации сделок в рамках краудлендинга, представляющего собой процесс кредитования физическими лицами бизнес-проектов (P2Bкредитование) или частных лиц (P2Pкредитование).

Несмотря на то, что ставки по таким кредитам выше банковских и мо-гут варьироваться от 15% до 30% годовых, преимуществом этого вида кре-дитования является более лояльный подход к кредитной истории клиента, а также скорость и удобство обслуживания. По данным Банка России, основ-ная часть операторов инвестиционных платформ ориентируются на заемщи-ков, выполняющих заказы по государственным контрактам. Также распро-странены инвестирование в коммерческую недвижимость, осуществление ре-монтных работ, оптовая и розничная торговля.

Деятельность операторов финансовых платформ на кредитном рынке в настоящее время носит преимущественно инфраструктурный характер. Они помогают заемщику сравнить предложения разных кредиторов, выбрать подходящие условия и заключить сделку либо подать заявку на кредит ди-станционно, независимо от местонахождения сторон. Наличие таких посред-ников на кредитном рынке отвечает приоритетным целям регулятора по обеспечению цифровизации продуктов и услуг и создает возможности и ме-ханизмы для свободного выбора потребителями финансовых продуктов или сервисов, а также переключения между провайдерами финансовых услуг.

Драйвером продуктовых инноваций в кредитной отрасли, как и во всей финансовой, в краткосрочной перспективе будут оставаться развитие и внед-рение технологий анализа больших массивов данных, машинного обучения, углубленной аналитики, искусственного интеллекта, робоэдвайзинга и тех-нологии блокчейн. В условиях активной разработки финтех-компаниями цифровых финансовых продуктов именно от степени учета финансовыми по-средниками в своей деятельности подобных инноваций будет зависеть кон-курентоспособность их кредитных продуктов и услуг на рынке. Ряд крупных банков уже активно внедряет такие новации в свои продуктовые линейки. Например, одной из популярных услуг в настоящее время является создание кредитными организациями персонализированных сервисов подбора недви-жимости в процессе оформления заемщиками заявок на ипотечные кредиты, в том числе на базе технологии виртуальной реальности (VAR-ипотека).

Ещё один тренд при организации продаж кредитных продуктов в условиях кризиса – развитие кредитных продуктов социальной направлен-ности. В частности, звучат предложения о необходимости улучшения усло-вий выдачи ипотечных кредитов для молодых семей, снижения процентной ставки по семейной ипотеке в зависимости от площади приобретаемого жи-лья, расширения региональных программ социальной ипотеки, запуска га-зовой ипотеки, предполагающей предоставление банками льготных кредитов на газификацию частных домов. На наш взгляд, такие продукты, действи-тельно, являются необходимыми, но возникает вопрос о том, будет ли суще-ствовать возможность для субсидирования процентных ставок по ним за счет бюджетных средств, особенно принимая во внимание факт того, что проект федерального бюджета на 2023–2025 гг. представлен в Государственную Думу с дефицитом и учитывая ежегодный опыт быстрого исчерпания выде-ляемых Правительством лимитов на субсидирование ставок банкам по сель-ской ипотеке.

Таким образом, текущий кризис в банковской системе оказал суще-ственное влияние на продажи кредитных продуктов: банки стали тщательнее анализировать платежный потенциал потенциальных заёмщиков и совершен-ствовать продуктовые линейки и технологии продаж кредитных продуктов для того, чтобы оставаться конкурентоспособными на рынке продаж кре-дитных продуктов.

2 Анализ продаж кредитных продуктов в кризисных условиях на примере ПАО «Сбербанк»

2.1 Анализ эффективности продаж кредитных продуктов в кризис-ных условиях в ПАО «Сбербанк»

Публичное акционерное общество (ПАО) «Сбербанк» является круп-нейшим банком в системе коммерческих банков Российской Федерации.

Приоритетными направлениями деятельности Банка являются:

1. Операции с корпоративными клиентами: обслуживание расчётных и текущих счетов, открытие депозитов, предоставление финансирования, вы-дача гарантий, обслуживание экспортно-импортных операций, инкассация, конверсионные услуги, денежные переводы в пользу юридических лиц.

2. Операции с розничными клиентами: принятие средств во вклады и ценные бумаги Банка, кредитование, обслуживание банковских карт, опера-ции с драгоценными металлами, купля-продажа иностранной валюты, пла-тежи, денежные переводы, хранение ценностей.

3. Операции на финансовых рынках: с ценными бумагами, производ-ными финансовыми инструментами, иностранной валютой, размещение и привлечение средств на межбанковском рынке и рынках капитала.

Банк работает на основании Генеральной лицензии на осуществление банковских операций № 1481, выданной Банком России 8 августа 2012 года. Кроме того, Сбербанк имеет лицензии на осуществление банковских опера-ций на привлечение во вклады и размещение драгоценных металлов, другие операции с драгоценными металлами, лицензии профессионального участ-ника рынка ценных бумаг на ведение брокерской, дилерской, депозитарной деятельности, а также на деятельность по управлению ценными бумагами.

Основным акционером ПАО «Сбербанк» является Российская Федера-ция в лице Министерства финансов Российской Федерации, владеющая 50 процентами уставного капитала ПАО «Сбербанк» плюс 1 голосующая ак-ция. Оставшиеся 50 процентов минус 1 голосующая акция от уставного ка-питала банка владеют российские и международные инвесторы. Банк распо-лагает обширной филиальной сетью в России: около 14 тысяч точек обслу-живания.

Структура управления Сбербанка представлена в Приложении 1.

Созданная в Банке система органов управления и контроля устанавли-вает правила и процедуры принятия корпоративных решений, обеспечивает управление и контроль деятельности Банка, регулирует взаимоотношения между акционерами (собственниками и иными заинтересованными лицами).

Органами управления Сберегательного банка РФ являются: Общее со-брание акционеров, Совет банка, Совет директоров банка, Правление.

Высший орган управления Сбербанка РФ – Общее собрание акционе-ров. Оно проходит один раз в год не ранее, чем через 2 месяца и не позднее, чем через 6 месяцев после окончания финансового года банка.

Общее собрание акционеров решает следующие вопросы: утверждение годового отчета, рассматривает отчет ревизионной комиссии, отчет руковод-ства, порядок распределения прибыли и ее использования (размер и порядок выплаты дивидендов), план развития на следующий год, определяет страте-гию развития банка, избирает Совет банка. Совет директоров банка утвер-ждается Советом банка по представлению Президента Совета банка, кото-рый состоит из первого и четырех вице-президентов и 15 членов Совета ди-ректоров банка. Совет директоров – исполнительный орган банка. Основные вопросы, решаемые Советом директоров – корректировка стратегии разви-тия банка, контроль за деятельностью исполнительных органов.

Правление в системе Сберегательного банка формируется на уровне головного и территориальных банков и возглавляется Председателем банка. В состав Правления входят, кроме Председателя, его заместители, главный бухгалтер, руководители структурных подразделений (директора основных управлений). В компетенцию Правления входят вопросы кредитной полити-ки, текущего руководства банком, формирования активов и пассивов.

Еще одним органом управления является Кредитный комитет, форми-руемый на уровне территориальных банков. В его состав входит Председа-тель банка, главный бухгалтер, руководители подразделений, имеющих непосредственное отношение к процессу кредитования. Кредитный комитет решает вопросы выдачи кредитов в соответствии с кредитной политикой банка. Ревизионная комиссия также является органом управления банка, формируется из числа акционеров и занимается вопросами проверки годо-вой отчетности.

В сентябре 2020 года, компания ПАО «Сбербанк» дала старт мас-штабному ребрендингу. Появился новый бренд «Сбер», обновлённый лого-тип и многообразие новых сервисов экосистемы.

Одно из главных преимуществ в позиционировании Сбербанка – серь-езная поддержка со стороны государства. Это положительно сказывается на бренде компании: у аудитории складывается впечатление о надежном, со-временном, универсальном банке, у которого «за плечами долгая история».

Причина смены позиционирования бренда связана, прежде всего, с пе-ременами в жизни. В экономику 21 века приходит все больше миллениалов. Сегодня они составляют существенную часть работающего населения, и эта цифра только растет. Миллениалы стремительно привносят в мир новые тренды, ценят, прежде всего, инновации, открытость, и экологичность. В устаревшем бренде Сбербанка инновации были иллюзией, которая в реаль-ной жизни не воплощалась. Это связано с тем, что традиционализм, который так уверенно транслировал банк, противоположен всему новому. Традици-онный в позиционировании бренд, не может быть лидером.

«Сбербанк» на протяжении многих лет последовательно внедрял инно-вации в свой бизнес, что сегодня позволило ему создать одну из самых больших бренд-систем и превратить традиционный банк в продвинутую компанию с широкой платформой и финансовыми сервисами.

Согласно стратегии ПАО «Сбербанк России» главная цель его дея-тельности на 2022 год заключалась в достижении нового уровня конкурен-тоспособности.

Организация, несмотря на санкции, успешно конкурировала с гло-бальными корпорациям, при этом не теряя позиции лучшего банка как для простого населения, так и для бизнеса.

В текущие задачи банка входит увеличение масштабов бизнеса вместе с показателями эффективности и финансовой прибыли, улучшение скорости работы и гибкости. Также в планах увеличить клиентский опыт и клиенториентированность.

В своей работе руководство банка уделяет пристальное внимание сле-дующим моментам: задействование новых технологий, стабилизация рента-бельности, становление экосистем; смена потребительских предпочтений.

На изменение экономических показателей ПАО «Сбербанк» в 2022 го-ду существенное влияние оказали внешние факторы (таблица 2.1).

Таблица 2.1

Основные экономические показатели ПАО «Сбербанк» в 2020–2022 гг.

| Показатель | 2020 | 2021 | 2022 | Отклонение 2022/2021 |

| Чистая прибыль, млрд руб. | 761,1 | 1250,7 | 306,84 | — 943,86 |

| Активы банка, млрд руб. | 32 334 | 38 040 | 39 016 | +976 |

| Кредитный портфель, млрд руб. | 24 457 | 28 518 | 30 802 | + 2 284 |

Источник: составлено автором по данным www.sberbank.ru

Динамика активов и кредитного портфеля также показана на рисунке 2.1

Рис. 2.1 Экономические показатели работы ПАО «Сбербанк» за 2020–2022 гг.

Источник: составлено автором по данным www.sberbank.ru

В 2022 году чистая прибыль Сбербанка снизилась на 943,86 млрд руб. по отношению к уровню 2021 года (снижение прибыли более чем в 4 раза).

Экономические потрясения российского рынка происходили под дей-ствием всеобщего кризиса и санкций других стран. В 2022 году были нало-жены новые пакеты санкций – экономика России, не оправившаяся в полной мере после пандемии, ощутила новый удар.

Но многие операционные и финансовые показатели продемонстриро-вали рост, например, размер кредитного портфеля, комиссионный и процентный доход. Прирост кредитного портфеля составил 2 284 млрд руб. или 8 процентов по отношению к 2021 году. И во много этому способ-ствовал рост выдачи ипотечных кредитов, особенно в четвёртом квартале 2022 года, когда банк вернулся к докризисной динамике по количеству вы-даваемых кредитов за месяц.

Сбербанк активно продвигает свои продукты, как в сегменте корпора-тивного, так и розничного кредитования, являясь лидером на рынке ипотеч-ного кредитования и в сфере кредитования субъектов малого бизнеса (рису-нок 2.2).

Рис.2.2 Структура кредитного портфеля ПАО «Сбербанк»

Источник: составлено автором по данным www.sberbank.ru

Несмотря на все негативные изменения 2022 года, ипотека стала драй-вером изменения кредитного портфеля и, соответственно, суммы активов Сбербанка в 2022 году (таблица 2.2).

На начало 2023 года портфель ипотечных кредитов Сбербанка соста-вил 7 трл 706 млрд руб., что на 1 554 млрд руб. больше, чем в 2021 году. Вопреки всем предсказаниям экспертов, которые строились в начале 2022 года, рынок оправился от шоков февраля-марта и в конце года продемон-стрировал рекордный рост. При этом показатели декабря 2022 года суще-ственно превысили аналогичные показатели 2021 года по количеству предо-ставленных кредитов. Обеспечить рост рынка позволили специальные ипо-течные программы, которые предлагает, как сам банк (льготная ипотека), так и застройщики. Особенно повлияла на динамику ипотечного портфеля про-грамма от застройщиков в крупных мегаполисах «0,3 % ставка по ипотеке на весь срок». Покупателей недвижимости привлекала невысокая ставка, при этом застройщики намеренно увеличивали стоимость жилья, закладывая в цену недвижимости проценты банка за весь срок пользования ипотекой. Та-ким образом, такая финансовая уловка стала выгодной как застройщикам, так и коммерческому банку.

Таблица 2.2

Динамика портфеля ипотечных кредитов ПАО «Сбербанк России» в 2020-2021 гг.

| Показатель | 2020 | 2021 | 2022 | Отклонение 2022/2021 |

| Портфель ипотечных кредитов, млрд руб. | 4675 | 6152 | 7706 | 1554 |

| Активы банка, млрд руб. | 32 334 | 38 040 | 39 016 | +976 |

| Удельный вес ипотечных кредитов в активах банка, процентов | 14,4 | 16,2 | 19,7 | 3,5 |

Источник: составлено автором по данным www.sberbank.ru

Все указанные факторы привели к тому, что удельный вес портфеля ипотечных кредитов в активах банка возрос с 14,4 процентов в 2020 году до 19,7 процентов на начало 2023 года. Таким образом, в настоящее время ипотека обеспечивает формирование пятой части активов крупнейшего банка в стране.

В таблице 2.3 представлена характеристика ипотечных программ ПАО «Сбербанк России». Таким образом, принципиально новым ипотечным продуктом является ипотека для работников IT отрасли. В 2022 году существенно выросли средневзвешенные ставки по ипотеке, не изменились только ставки по «Дальневосточной» ипотеке.

Таблица 2.3

Характеристика ипотечных программ ПАО «Сбербанк России»

| Ипотечная программа | Минимальная процентная ставка (средневзвешенная за год), % | ||

| На 01.01.2021 | На 01.01.2022 | На 01.01.2023 | |

| На приобретение вторичного жилья | От 8,6 % | От 7,8 % | От 10,9 % |

| Базовая | От 8,6 % | От 7,8 % | От 10,9 % |

| Льготные программы ипотеки на первичном рынке: | |||

| — ипотека с господдержкой | От 5,8 % | От 5,2 % | От 7,3 % |

| — семейная ипотека | От 4,8 % | От 4,6 % | От 5,3 % |

| — ипотека для IT | — | — | От 4,7 % |

| — военная ипотека | От 8,9 % | От 8,9 % | От 10,3 % |

| «Дальневосточная» ипотека | От 1,5 % | От 1,5 % | От 1,5 % |

Источник: составлено автором по данным www.sberbank.ru

Также существует программа льготной ипотеки на строительство дома. По её условиям первоначальный взнос должен составлять не менее 25 %. Ставка по данной программе начинается от 5 %. Ставка по ипотеке зависит от многих условий и рассчитывается для каждого заёмщика индивидуально. К примеру, если потенциальный заёмщик получает заработную плату в Сбербанке и может подтвердить свой доход документально, ставка по ипотеке для него будет минимальной. Также существует скидка при оформлении ипотечного кредита через платформу «Домклик».

В настоящее часть значительная часть ипотечных кредитов, выдаваемая ПАО «Сбербанк России», оформляется через электронный сервис «Домклик», который является частью экосистемы Сбербанка. Это лидер среди российских сервисов по продаже недвижимости в России по количеству объявлений. С его помощью все участники рынка могут решить свои вопросы с недвижимостью удалённо в личном кабинете, что значительно упрощает технологию проведения сделки.

На рисунке 2.3 представлена структура портфеля ипотечных кредитов ПАО «Сбербанк России».

Рис. 2.3 Структура портфеля ипотечных кредитов

ПАО «Сбербанк России» за 2020-2022 гг.

Источник: составлено автором по данным www.sberbank.ru

По-прежнему в структуре ипотечных кредитов наибольший удельный вес занимает ипотека на «вторичку», однако за три года её удельный вес снизился с 49,3 до 35,3 процентов.

Соответственно повышается удельный вес ипотеки на приобретение жилья в новостройках и по льготным ипотечным программа. В настоящее время в банке выдаётся ипотека по следующим льготным программам: «Господдержка», «Семейная ипотека», «Дальневосточная ипотека» и «Ипотека для IT».

В таблице 2.4 представлены данные о структуре кредитного портфеля банков по степени обеспеченности.

Таблица 2.4

Структура кредитного портфеля ПАО «Сбербанк» по степени обеспеченности

| 2020

| 2021 | 2022 | ||||

| Млрд руб. | Стр-ра, % | Млрд руб. | Стр-ра, % | Млрд руб. | Стр-ра, % | |

| Обеспеченные кредиты | 12947,3 | 52,9 | 15913,0 | 55,8 | 18881,6 | 61,3 |

| Необеспеченные кредиты | 11509,7 | 47,1 | 12605 | 44,2 | 11920,4 | 38,7 |

| Итого | 24475 | 100 | 28518 | 100 | 30802 | 100 |

Источник: составлено автором по данным www.sberbank.ru

Структура кредитного портфеля банка по обеспеченности зависит непосредственно от структуры кредитного портфеля по категориям заёмщиков. Так как в Сбербанке в структуре кредитов корпоративный портфель, то и доля обеспеченных кредитов достаточно высока. За три года она выросла с 52,9 до 61,3 процентов. Также на увеличение доли обеспеченных кредитов влияет расширение программ ипотечного жилищного кредитования и рост количества выдаваемых ипотечных кредитов в виду того, что все ипотечные кредиты являются обеспеченными. В качестве залога банк принимает недвижимое имущество, под которое выдаётся ипотечный кредит.

Банки используют всевозможные способы, чтобы обеспечить исполнения обязательств ссудополучателями в таких формах как залога имущества, имущественных прав с утверждением перечня предметов залога, подлежащих обязательному страхованию в надёжных страховых компаниях, гарантий и поручительств третьих лиц.

В таблице 2.5 представлены данные о структуре обеспечения по кредитам в ПАО «Сбербанк».

Таблица 2.5

Использование форм обеспечения возвратности кредитов в ПАО «Сбербанк»

| Форма обеспечения возвратности кредита | 2020 | 2021 | 2022 | |||

| Млрд руб. | Стр-ра, % | Млрд руб. | Стр-ра, % | Млрд руб. | Стр-ра, % | |

| Залог | 2453 | 35,6 | 3771 | 38,4 | 5854 | 39,6 |

| Поручительство | 2246,3 | 32,6 | 3132,7 | 31,9 | 4597,4 | 31,1 |

| Банковская гарантия | 2005,1 | 29,1 | 2671,1 | 27,2 | 4020,9 | 27,2 |

| Прочие формы обеспечения возвратности | 186 | 2,7 | 245,5 | 2,5 | 310,3 | 2,1 |

| Итого сумма обеспечения по кредитам | 6890,4 | 100 | 9820,3 | 100 | 14782,6 | 100 |

Источник: составлено автором по данным www.sberbank.ru

Основными формами обеспечения возвратности кредитов в Сбербанке являются залог имущества, а также гарантии и поручительства.

Важно отметить, что количество кредитов под поручительство третьих лиц в 2022 году увеличилось на 20 %, а под залог недвижимости и вовсе на 132%.

В первую очередь это произошло по причине того, что вырос общий объем выданных потребительских и ипотечных кредитов, а во-вторых, банк самостоятельно начал предлагать своим клиента ссуды со сниженной процентной ставкой под поручительство или залог объекта недвижимости. Таким образом банк не лишается основного процентного дохода и обеспечивает себе гарантию возврата по выданным займам.

При предоставлении кредита банк снижает свои потенциально возможные риски за счет оформления договоров залога и поручительства, что бесспорно является одним из наиважнейших принципов кредитования.

Модель процесса обеспечения возврата банковского кредита представлена на рисунке 2.4.

Рис.2.4 Модель процесса обеспечения возврата банковского кредита

Источник: составлено автором

Первым этапом в представленной модели является ретроспективный анализ кредитного портфеля банка по различным категориям заёмщиков. Проводить его нужно по схеме, которая представлена в пункте 2.1. Сначала анализируется структура непосредственно по типам заёмщиков: юридические и физические лица. Затем нужно выяснить, какая часть кредитов обеспечена, а какая нет. Затем делается анализ структуры форм обеспечения возвратности по уже выданным кредитам. Эксперты банка должны выяснить, насколько эффективно было использование той или иной формы. Также нужно уяснить, каков уровень невозврата и просрочки платежей в сегменте обеспеченных и необеспеченных кредитов.

В таблице 2.6 представлены показатели кредитного риска ПАО «Сбербанк»

Таблица 2.6

Показатели кредитного риска ПАО «Сбербанк»

| Показатель | 2020 г. | 2021 г. | 2022 г. | Изменение в абсолютных величинах, 2022 г. к 2020 г. |

| Доля просроченных ссуд, % | 2,35 | 2,31 | 2,39 | +0,04 |

| Размер резервов потери по ссудам и иным активам, % | 7,00 | 7,58 | 6,5 | -0,5 |

| Резерв на возможные потери, млрд руб. | 1,433 | 1,792 | 1,753 | +0,32 |

| Ссудная задолженность, млрд руб. | 21,41 | 24,96 | 29,012 | +7,609 |

| Максимальный размер крупных кредитных рисков (Н7), % | 83,98 | 96,48 | 84,74 | +0,76 |

Источник: составлено автором по данным www.sberbank.ru

Показатель доли просроченных ссуд – это выданные кредиты, просроченные по платежам на 30 и более дней. За три года показатель увеличился на 0,04%, что говорит о средне положительной динамике данного показателя. Следующий показатель, это резерв на возможные потери по ссудам и размер резервов потери по ссудам и иным активам в процентах. Кредитные организации обязаны формировать резерв при обесценивании ссуд. Резерв формируется кредитной организацией для минимизации потерь от обесценивания ссуды (ссуд), то есть при потере ссудной стоимости вследствие неисполнения либо ненадлежащего исполнения заёмщиком обязательств по ссуде перед кредитной организацией, либо существования реальной угрозы такого неисполнения (ненадлежащего исполнения). Судная задолженность за три года увеличилась на 7 млрд. рублей. Также рассчитан показатель максимального размера крупных кредитных рисков (Н7). Он определяет максимальное увеличение величины крупных кредитных рисков и размера крупных средств банка. Максимальный размер крупных кредитных рисков по состоянию на 01 января 2022 г., находится в пределах допустимых Центральным Банком РФ значений (максимальное значение показателя Н7 – 800%).

Меры, принимаемые банком для снижения риска невозврата кредита:

1. Внедрение и обеспечение функционирования системы банковских супервайзеров и персональных менеджеров, способных обеспечить решение комплекса вопросов взаимодействия клиента (особенно крупного) и банка.

2. Создание типовой «матрицы признаков проблем».

3. Создание типовой «матрицы наиболее вероятного поведения заем-щика».

4. Создание стандартной «матрицы действий банка».

Все эти меры обеспечивают значение показателя кредитного риска на безопасном для финансовой устойчивости банка уровне.

2.2 Проблемы продаж кредитных продуктов в кризисных условиях и пути их совершенствования в ПАО «Сбербанк»

По данным экспертов кредитного рынка темп роста кредитного порт-феля в 2023 году не вернётся к значениям двухлетней давности, когда порт-фель вырос на 19%, и будет находиться на уровне 10%. Ограничивать объем выдач будут макропруденциальные лимиты по ссудам заемщиков с повы-шенным уровнем долговой нагрузки, что является частью последовательной политики регулятора по снижению уровня закредитованности населения .

Основные проблемы продаж кредитных продуктов в современных кризисных условиях заключаются в том, что снижается удельный вес платё-жеспособных заёмщиков, которые могут погашать свои кредитные обяза-тельства в срок.

Причины невозврата кредита самые разные, но главная из них – это снижение доходов населения из-за финансовых трудностей в производствен-ной сфере, в результате чего предприятия закрываются или сокращается их персонал.

Также невозврат кредитов напрямую связан с финансовой неграмотно-стью заёмщиков: стремясь получить кредит на намеченные цели, потенци-альные заемщики редко задумываются о последствиях и не оценивают объ-ективно свои финансовые возможности. Некоторые заемщики полагают, что их долг будет прощен или аннулирован. Но это не так, ведь погашение долга является обязанностью заемщика, а уклонение от уплаты – преступлением.

Помимо переоценки заёмщиком своих возможностей, среди основных причин увеличения долга можно выделить потерю работы и банальное мо-шенничество. Потенциальный заемщик умышленно искажает личные данные для получения кредита. Мошенники действуют целенаправленно: выплата одного кредита, затем второго, на большую сумму, и затем исчезновение.

На выбор формы обеспечения возвратности кредитов влияют и дей-ствия регулятора (ЦБ РФ). Так, к примеру, динамичный рост ипотеки сопро-вождается существенным ухудшением стандартов кредитования: основные показатели риска достигли своих рекордных значений с начала наблюдения.

Помимо ухудшения стандартов кредитования, для рынка ДДУ (финансирование по договору долевого участия) по-прежнему характерно массовое распространение совместных программ бан-ков и застройщиков, которые предполагают завышение уровня цен на жилье относительно приобретения того же объекта недвижимости без кредита. В декабре средний уровень ставки на первичном рынке составил лишь 3,5%, тогда как ставка по государственной программе льготной ипотеки равнялась 7%. Для компенсации банкам выпадающих процентных доходов по ипотечным кредитам цены жилья на первичном рынке по ипотечным сделкам в рамках программ банков и застройщиков были завышены на 20–30%.

Разницу между завышенной и рыночной ценой квартиры застройщики выплачивают ипотечному банку. В результате при первоначальном взносе по договору в размере 30% соотношение величины кредита и реальной сто-имости залога (LTV) составляет 90–100%, а при первоначальном взно-се 20% этот показатель достигает 100–115%. Распространение совместных программ банков и застройщиков привело к общему подорожанию жилья на первичном рынке и увеличило разрыв в ценах со вторичным рынком.

Чтобы ограничить риски заемщиков и банков, Банк России с 1 мая 2023 года устанавливает надбавки по ипотечным кредитам, обеспе-ченным правами требований по договорам долевого участия в строительстве. Эти надбавки учитывают завышение стоимости квартир на первичном рынке жилья при использовании покупателем ипотеки. В дополнение к повышенным резервам по кредитам с экстремально низкими ставками, которые компенсируют процентные риски банков на горизонте жизни ипотечного кредита, макропруденциальные надбавки обеспечат накопление банками буфера капитала для покрытия рисков, связанных с разницей цен на первичном и вторичном рынках жилья.

При выборе форм обеспечения возвратности кредитов стоит отдавать предпочтение последним открытиям в этой области, либо механизмам обес-печения возвратности кредитов, давно зарекомендовавшим себя на между-народной банковской арене, а также искать сочетание доступных форм обес-печения кредита для успешного применения на практике. Так можно добить-ся максимальной безопасности кредитора, максимального процента погаше-ния кредита, стабильности кредитного процесса, сбалансированности бан-ковской деятельности.

При этом управление кредитной эффективностью должно осуществ-ляться одновременно на макроэкономическом и микроэкономическом уров-нях. Сегодня кредит под залог дебиторской задолженности является гораздо более важным источником средств для предприятий, чем факторинг. Суще-ствуют различные причины, по которым эта форма является более привлека-тельным источником обеспечения финансирования. Во-первых, это конфи-денциальная форма финансирования, о которой покупатели клиента ничего не знают. Во-вторых, услуги за такой кредит составляют лишь 0,2–0,3% от торгового оборота по сравнению с 2–3% от оборота при факторинге. Нако-нец, многие компании не хотят терять контроль над документацией о своих отношениях с клиентами.

Клиенты – это важный ресурс бизнеса, и многие компании хотят со-хранять контроль над всеми аспектами своих отношений с клиентами. Если рассмотреть беззалоговое кредитование торговых операций и финансирова-ние под залог дебиторской задолженности, то у первого варианта договора будет масса преимуществ. Но никто не даст кредит без залога вновь создан-ной компании или небольшому предприятию со скромными оборотами по расчетному счету. В ряде случаев усеченный факторинг будет оптимальным вариантом для малого бизнеса. Клиент сразу получает деньги на свое разви-тие.

Оценка тенденций на рынке ипотечного кредитования свидетельствуют о нарастании проблем, требующих своего решения. При этом наблюдается зачастую однобокий подход к решению проблем ипотечного жилищного кредитования, основанный на совершенствовании системы банковского ипо-течного кредитования либо применении зарубежного опыта в части адапта-ции ипотечных моделей к российскому кредитному рынку, либо акцентиро-вании внимания на денежно-кредитных методах регулирования.

В настоящее время рынок услуг ИЖК демонстрирует рекордные пока-затели развития, однако сохраняется ряд проблем: удельный вес ипотеки в ВВП остается очень низким и не соответствует аналогичному показателю в развитых странах; рынок территориально ассиметричен (62,4 процента всех предоставленных кредитов приходится на 3 федеральных округа); на рынке явно прослеживается доминирующее положение 5-ти банков, которые кон-центрируют более 60 процентов всего портфеля ИЖК.

Среди других проблем рынка ипотечного кредитования можно отме-тить высокую ставку по кредитам в виду недостаточной конкуренции на рынке.

В 2022 году продолжилось сокращение числа банков, предоставляю-щих ипотечные жилищные кредиты на фоне уменьшения количества дей-ствующих кредитных организаций.

Вероятнее всего, эта тенденция сохранится и в ближайшее время, по-скольку большинству банков в условиях сжимающегося рынка придётся ис-пытывать жесткую конкуренцию и изыскивать пути оптимизации расходов, существенного улучшения качества и масштабов маркетинговых мероприя-тий, расширять линейку предлагаемых продуктов.

Именно от скорости нововведений в сфере банковского обслуживания во многом зависит конкурентоспособность кредитной организации в насто-ящее время. Как только новая услуга появляется в ассортименте одного из участников рынка банковский услуг, диффузии рынка способствует тому, что она проникает в ассортиментные перечни и других кредитных организа-ций за сравнительно короткий срок. И тут мы сталкиваемся с особенностями банковский конкуренции, когда ценностью для потребителя создаёт не сама услуга, а её качественное подкрепление. То есть клиент желает удовлетво-рить не только первичную потребность (сам кредит), но и получить допол-нительные преференции и выгоды.

И в этой ситуации современная концепция клиентоориентированного сервиса предполагает партнёрскую концепцию взаимоотношений между банком и его клиентов, в рамках которых сотрудники кредитной организа-ции, занимающиеся обслуживанием клиента, не просто предоставляют услуг, а как партнёры стараются, чтобы клиент получил максимальную выгоду от сотрудничества с кредитной организацией. К примеру, для привлечения но-вых клиентов банки могут применять различные нестандартные способы: розыгрыши автомобилей, различной бытовой техники, туристических путе-вок и др.

Новым клиентам могут быть предложены льготные условия оформле-ния и последующего обслуживания пластиковых карт, а также целый ряд услуг по нулевым или сниженным тарифам.

В настоящее время разброс по ставкам ипотеки между банками незна-чительны. Это одна из основных проблем ипотечного рынка, уровень кон-куренции на котором достаточно низок. По сути, рынок ипотечного креди-тования можно отнести к рынкам с моделью монополистической конкурен-ции, когда сам продукт стандартизирован, а цена на него между участниками рынка различается незначительно.

Ещё одним индикатором состояния рынка банковских услуг является обеспеченность населения указанным видом услуг. Обеспеченность банков-скими услугами населения России с позиции показателя количества внутрен-них структурных подразделений кредитных организаций в расчете на 10 тыс. жителей снижается. Компенсировать это позволяют электронные серви-сы по оформлению сделок с недвижимостью, которые входят в экосистемы коммерческих банков.

Клиент выбирает банк с наиболее удобным и комфортным для него об-служиванием. Основной ценностью банка является внимательное отношение к клиентам, их потребностям и интересам. От отношения персонала банка к клиентам зависит, какое мнение о банке сложится у клиентской аудитории. Доверие клиентов является наиболее ценным активом банка, и ущерб, нане-сенный неправильными действиями или поведением сотрудника, может быть расценен как причинение вреда банку. Поведение каждого сотрудника фор-мирует и поддерживает имидж банка.

Вероятнее всего, эта тенденция сохранится и в ближайшее время, по-скольку большинству банков в условиях сжимающегося рынка придётся ис-пытывать жесткую конкуренцию и изыскивать пути оптимизации расходов, существенного улучшения качества и масштабов маркетинговых мероприя-тий, расширять линейку предлагаемых продуктов.

Формирование позитивного мнения о банке способствует улучшению восприятия клиентами затраченных усилий по решению их проблем сотруд-никами кредитной организации. Многозадачность работы сотрудников и полная их вовлечённость в работу по повышению качества услуги ипотечно-го жилищного кредитования означает успешность функционирования систе-мы управления качеством банка в целом.

Ещё одной из распространенных проблем, выявленных в процессе правоприменительной деятельности судов, является недостоверность сведе-ний о банковском продукте – несовпадение информации, полученной от со-трудника банка с информацией, содержащейся в кредитных договорах, ко-торая изложена с использованием мелкого шрифта. Обычно, клиент, осознав в полной мере, что привлекательность кредита на самом деле представляет собой сложное долговое обязательство, обремененное страховкой, залогом и поручительством, пытается расторгнуть договор. В целях обеспечения воз-можности гражданина сделать правильный выбор, данные сведения предо-ставляются при заключении сделки путём выдачи гражданину экземпляра договора.

Дополнительно информация может быть представлена иным способом, обеспечивающим информирование граждан. В случаях, когда договорные условия содержатся в нескольких документах, они подлежат выдаче потре-бителю в полном объёме.

Развитию рынка ипотечного жилищного кредитования будут способ-ствовать два фактора. Это накопленный банками за последнее время резерв, благодаря подешевевшему фондированию, достаточный для уменьшения и второй фактор – желание ЦБ «охладить» рынок необеспеченного кредитова-ния, повысив коэффициенты риска по потребительским кредитам (это, долж-но обострить конкуренцию среди банков на ипотечном рынке). При опреде-лении вероятности достижения целевых показателей необходимо учитывать финансовое состояние населения, которое и так почувствует на себе влияние роста налогов, тарифов ЖКХ, ускорения инфляции. Эти факторы негативно сказываются на платежеспособности населения и, как следствие влияют, на кредитоспособность.

Изменения затрагивают все сферы деятельности Сбербанка − это но-вые, интересные продукты, инновационные технологии работы, направлен-ные на улучшение качества обслуживания клиентов и процесса кредитова-ния, обновленный внешний и внутренний вид. В настоящее время в Сбербан-ке необходимо осуществлять следующие мероприятия:

− проведение мероприятий по снижению объемов мошенничества на стадии оформления ссуды, разработка и внедрение процедуры выявления схемного мошенничества;

− внедрение качественных скоринговых программ по отдельным кре-дитным продуктам, учитывающих специфику соответствующих регионов и их доходность;

− помощь клиентам с избеганием принятия чрезмерной долговой нагрузки, усилением внимания к индивидуальной платежеспособности;

− внедрение системы оценки качества работы, мотивации экспертов;

− унификация подходов к работе с просроченной задолженностью;

− регулярные рассылки SMS-сообщений о предстоящих платежах и возникновении просроченной задолженности.

Заключение

В работе были рассмотрена теоретические и практические аспекты ор-ганизации продаж кредитных продуктов в условиях кризиса.

Банк продет свои кредитные продукты в двух сегментах: корпоратив-ном и потребительском.

Корпоративное кредитование в России строго контролируется со сто-роны государства на всех этапах: существуют жесткие ограничения по мето-дикам оценки потенциального заемщика-юридического лица, осуществляется контроль целевого использования средств и т. д. Потребительское кредито-вание регулируется менее строго, методики оценки рисков при кредитовании физических лиц менее жесткие и менее директивные. Эти факторы, а также отсутствие высокого спроса на кредитные продукты со стороны реального сектора экономики, привели к тому, что потребительское кредитование стало для коммерческих банков выгоднее корпоративного. Однако быстрый рост потребительского кредитования ведет к повышению долговой нагрузки населения.

Был проведён анализ продаж кредитных продуктов на примере лидера российского банковского рынка – ПАО «Сбербанк».

Экономические потрясения российского рынка происходили под дей-ствием всеобщего кризиса и санкций других стран. В 2022 году были нало-жены новые пакеты санкций – экономика России, не оправившаяся в полной мере после пандемии, ощутила новый удар.

Но многие операционные и финансовые показатели деятельности ПАО «Сбербанк» продемонстрировали рост, например, размер кредитного порт-феля, комиссионный и процентный доход. Прирост кредитного портфеля со-ставил 2 284 млрд руб. или 8 процентов по отношению к 2021 году. И во много этому способствовал рост выдачи ипотечных кредитов, особенно в четвёртом квартале 2022 года, когда банк вернулся к докризисной динамике по количеству выдаваемых кредитов за месяц.

Структура кредитного портфеля банка по обеспеченности зависит непосредственно от структуры кредитного портфеля по категориям заёмщи-ков. Так как в Сбербанке в структуре кредитов корпоративный портфель, то и доля обеспеченных кредитов достаточно высока. За три года она выросла с 52,9 до 61,3 процентов. Также на увеличение доли обеспеченных кредитов влияет расширение программ ипотечного жилищного кредитования и рост количества выдаваемых ипотечных кредитов в виду того, что все ипотечные кредиты являются обеспеченными. В качестве залога банк принимает недви-жимое имущество, под которое выдаётся ипотечный кредит.

Основными формами обеспечения возвратности кредитов в Сбербанке являются залог имущества, а также гарантии и поручительства.

Важно отметить, что количество кредитов под поручительство третьих лиц в 2022 году увеличилось на 20 %, а под залог недвижимости и вовсе на 132%.

В настоящее время в России сложилась ситуация, при которой спрос на кредитные продукты со стороны физических лиц растет, а реальные доходы населения сокращаются, что приводит к росту расходов домохозяйств на об-служивание кредитов и сокращению нормы сбережения. Во избежание воз-можных негативных последствий для экономики страны важно обеспечить условия для формирования высококачественного кредитного портфеля. Его прирост не должен осуществляться за счет высоко рискованных необеспе-ченных кредитов, а для этого требуется формирование такой системы управ-ления качеством кредитного портфеля по потребительскому кредитованию, которая бы предусматривала контроль не только за имеющимися активами в портфеле, но и за процессом принятия рисков.

Библиографический список

1. О национальных целях развития Российской Федерации на период до 2030 года: указ Президента РФ от 21. 07. 2020 г. № 474 // Собрание зако-нодательства РФ. − 2020. − № 34. − Ст. 1697.

2. О банках и банковской деятельности: ФЗ от 02.12. 1990 г. № 395-I (с изменениями от 30.12. 2021 г.) //Российская газета. – 2022. – № 2-3. – С. 2-3.

3. О потребительском кредите (займе): ФЗ РФ от 21.12.2013 № 353-ФЗ // Собрание законодательства РФ. − 2013. − № 51. − Ст. 6673.

4. Об особенностях исполнения обязательств по кредитным договорам (договорам займа) лицами, призванными на военную службу по мобилиза-ции в Вооруженные Силы Российской Федерации, лицами, принимающими участие в специальной военной операции, а также членами их семей и о вне-сении изменений в отдельные законодательные акты Российской Федерации: ФЗ РФ от 07.10.2022 № 377-ФЗ // Собрание законодательства РФ. − 2022. − № 42. − Ст. 1481.

5. О требованиях к методике вычисления индивидуального рейтинга субъекта кредитной истории и составу информации, подлежащей раскрытию при предоставлении индивидуального рейтинга субъекту кредитной истории, и порядке проверки качества предоставляемых бюро кредитных историй оценочных (скоринговых) услуг: Указание Банка России от 05.10.2021 № 5970-У / Официальный сайт Консультант Плюс. [Москва], 08.12.2021. URL: https://www.consultant.ru (дата обращения: 08.03.2021 г.).

6. Бадмаева, Б. С. Анализ зарубежной практики создания и развития банковских экосистем / Б. С. Бадмаева // Вестник Алтайской академии эконо-мики и права. – 2023. – № 1. – С. 12-16.

7. Банковское дело: учебник / под ред. д-ра экон. наук, проф. Г.Г. Ко-робовой. – 2-е изд., перераб. и доп. – М.: Магистр: ИНФРА-М, 2021. – 592 с.

8. Будагян, Л. Э. Сущность и виды кредитных продуктов коммерческо-го банка / Л. Э. Будагян, Е. Е. Харламова //. – 2019. – № 102. – С. 34-35.

9. Бухарбаев, Ш. М. Факторы кредитного риска и анализ кредитного портфеля коммерческих банков РК / Ш. М. Бухарбаев, З. О. Иманбаева, Ж. Б. Барышева // Статистика, учет и аудит. – 2020. – № 1(76). – С. 217-222.

10. Вербицкая, Л. М. Анализ кредитоспособности клиентов банка на основе методов машинного обучения / Л. М. Вербицкая // Студенческий вестник. – 2022. – № 3-6(195). – С. 7-9.

11. Верещагина, Ю. П. Классификация и способы управления кредит-ными рисками в коммерческом банке / Ю. П. Верещагина // . – 2021. – № 36-3(63). – С. 11-14.

12. Горелая, Н. В. Организация кредитования в коммерческом банке: учебное пособие. – М.: ФОРУМ: ИНФРА-М, 2019. – 208 с.