1.4 Документарные оформления расчетов с персоналом

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы, расчетно-платежные ведомости, лицевые счета, записка-расчет о предоставлении отпуска работнику и другие[1]).

При выдаче наличных денег, в том числе на оплату труда, из кассы предприятия необходимо руководствоваться Положением «О порядке ведения кассовых операций с банкнотой и монетой банка России на территории Российской Федерации» № 373-П от 12.10.2011 года. Наличные денежные средства для выдачи работникам заработной платы, пособий по нетрудоспособности, стипендий, подотчетных средств и т.д. предприятия получают в обслуживающих их учреждениях банков. При этом в чеке на получение наличных денежных средств должно быть указано их целевое назначение. В соответствии с п. 4 Порядка ведения кассовых операций расходование денег на иные цели не допускается. Предприятия, имеющие постоянную денежную выручку, могут расходовать её на оплату труда по согласованию с обслуживающими их банками.

При выдаче из кассы предприятия наличных денег, в том числе на оплату труда, необходимо руководствоваться установленным положением.

В соответствии с п.1.4. Порядка ведения кассовых операций предприятиям разрешено хранить в своих кассах наличные деньги в течение 5 рабочих дней в суммах, превышающих установленные лимиты остатка кассы, только для оплаты труда, стипендий, выплат, включенных в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения. В фонд заработной платы и выплат социального характера, включая день получения денег с банковского счета на указанные выплаты, а также в выходные, нерабочие праздничные дни в случае ведения в эти дни кассовых операций.

В других случаях накопление по кассе наличных денег сверх установленного лимита остатка наличных денег в кассе не допускается.

Поэтому, кассир должен:

- поставить штамп или сделать отметку от руки «Депонировано» напротив фамилий, которым не произведены указанные выплаты;

- составить реестр депонированных сумм;

- сделать запись о фактически выплаченных и подлежащих депонированию сумах в расчетно – платёжных ведомости. Выплаченные и депонированные суммы сверяются с их общим итогом по платежной ведомости;

- записать в кассовую книгу, фактически выплаченную сумму и поставить на ведомости штамп (сделать отметку от руки): «Расходный кассовый ордер № __».

«Депонированная заработная плата может быть востребована работником в течение трех лет»[2]. Как правило выплаты, носящие регулярный характер: оплата труда, выплата пособий по социальному страхованию и стипендий, оформляются расчетно – платёжными (форма № Т-49) или платежными (форма № Т-53) ведомостями.

Допускается оформление ведомостей и в случаях разовых выдач денег на оплату труда (при уходе в отпуск, по больничному листу и т.д.), а также выдач депонированных сумм и денег под отчет на расходы, связанные со служебными командировками, если расчеты производятся одновременно с несколькими лицами. На общую сумму выданной заработной платы составляется один расходный кассовый ордер, дата и номер которого проставляются на платежной ведомости. Разовые выплаты наличных денежных средств из кассы предприятия производятся по отдельным (оформленным на одного работника) расходным кассовым ордерам.

Расходным ордером оформляются:

- разовые выдачи денег на оплату труда, под отчет и т.д. штатным сотрудникам предприятия;

- выдача денег лицам, не состоящим в списочном составе предприятия, на основании заключенных договоров. Расчетная ведомость – это документ установленного образца, который применяется для расчетов и начисления заработной платы работникам различных организаций.

Обычно это понятие ассоциируется с расчетами по форме № Т-51, которая регламентирует типовое начисление заработной платы работника. В случае получения зарплаты с применением пластиковых карт на каждого из работников составляется только расчетная ведомость для бухгалтерии в одном экземпляре, а расчетно-платежная и платежная ведомости не ведутся.

«Документация по форме № Т-51 формируется на основе первичных данных по учету фактически отработанного времени, выработки и иной документации, характерной для работы организации определенного типа»[3]. Графы «Начислено» заполняются на основе различных видов оплаты из фонда заработной платы и иных доходов, которые обычно представляют собой различные социальные и материальные доплаты, которые были предоставлены сотруднику на основе прибыли организации и подлежат налогообложению. Сумма заработной платы работника формируется в виде разности начисленных денежных средств и удержаний, которые рассчитываются в соответствии со спецификой организационно-хозяйственной деятельности предприятия.

Оплата труда является главным стимулирующим фактором для работника. От того как работают сотрудники на предприятии, с каким настроем они отдаются своей работе, с каким энтузиазмом подходят к своим обязанностям зависит финансовое благополучие предприятия в целом Система оплаты труда является элементом успешного функционирования для любой организации. Эффективная система оплаты труда – это залог успешной трудовой деятельности персонала организации.

Заработная плата оказывает стимулирующее влияние на работников организации, направляя их на развитие своих трудовых качеств. Также является фактором, регулирующим подбор высококвалифицированных специалистов с опытом работы, что дает развитие организации.

Трудовые отношения регулируются в соответствии с Конституцией Российской Федерации и федеральными конституционными законами: трудовым законодательством включая законодательство об охране труда, состоящим из Трудового кодекса Российской Федерации и законов субъектов Российской Федерации, содержащих нормы трудового права; иными нормативно-правовыми актами, содержащими нормы трудового права (указы Президента Российской Федерации, постановления Правительства Российской Федерации и др.)

Государственное регулирование предоставляет организациям право самостоятельно выбирать и устанавливать системы оплаты труда, Виды, формы и системы оплаты труда, размеры тарифных ставок, окладов, системы премирования фиксируются в коллективном договоре и других актах, издаваемых в организации. Различают два вида заработной платы: основную и дополнительную.

ГЛАВА 2. АНАЛИЗ ОРГАНИЗАЦИИ ОПЛАТЫ ТРУДА В ООО «ЭКО-ЛАЙН»

2.1 Краткая характеристика и основные технико-экономические показатели ООО «ЭКО-Лайн»

Общество с ограниченной ответственностью «Эко-Лайн» является проектной организацией.

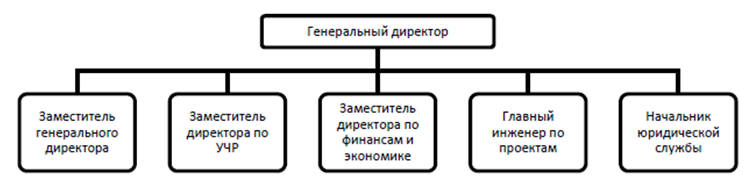

Высшим органом управления организацией ООО «ЭКО-Лайн» является генеральный директор. Состав органов управления организацией представлен на рисунке 3.

Среднее звено управления в организации – отвечает за разработку более детальных заданий для подразделений и отделов, а также осуществляет контроль над выполнением этих заданий (заместители генерального директора, главный инженер по проектам, начальник юридической службы).

В организации ООО «ЭКО-Лайн» применяется линейно- функциональная структура.

Для линейно-функциональной структуры управления характерно создание структурных подразделений, каждое из которых имеет свою четко определенную, конкретную задачу и обязанности. Следовательно, в условиях данной структуры каждый орган управления, а также исполнитель специализирован на выполнении отдельных видов управленческой деятельности (функций).

Основные показатели деятельности ООО «ЭКО-Лайн» представлены в таблице 1.

Таблица 1 Основные технико-экономические показатели деятельности ООО «ЭКО-Лайн»

|

Показатели |

Обзн. |

Значение показателей | ||||

| 2013г. | 2014г. | 2015г. | ||||

| Абс. велич. | Абс. велич. | Темп роста, % | Абс. велич. | Темп роста, % | ||

| Выручка | В | 100789 | 92026 | 91,3 | 104350 | 113,4 |

| Себестоимость продаж | С | (87534) | (78092) | 89,2 | (87877) | 112,5 |

| Валовая прибыль | ВП | 13255 | 13934 | 105,1 | 16473 | 118,2 |

| Коммерческие расходы | КР | — | — | — | — | — |

| Управленчиские расходы | УР | (8601) | (11147) | 129,6 | (9500) | 85,2 |

| Прибыль (убыток) от продаж | ПП | 4654 | 2787 | 59,9 | 6973 | 250,2 |

| Сальдо прочих доходов и расходов | — | (1340) | (2120) | 158,2 | (3823) | 180,3 |

| Прибыль (убыток) до налогооблажения | ПН | 3314 | 667 | 20,1 | 3150 | 472,3 |

| Текущий налог на прибыль, в т.ч. постоянные налоговые обязательства (активы) | ТНП

ПНО, ПНА |

(699) |

(634) |

90,7 |

(389) |

61,4 |

| Изменение отложенных налоговых обязательств | ΔОНО | — | 384 | — | (280) | 72,9 |

| Изменение отложенных налоговых обязательств | ΔОНА | — | — | — | — | — |

| Прочие | ПР | — | — | — | — | — |

| Чистая прибыль (убыток) отчетного периода | ЧП | 2612 | 417 | 16,0 | 2481 | 595,0 |

Выручка от продаж в 2015 году составила 104 350 тысячи рублей, темп роста выручки в 2014 году по сравнению с 2013 годом составил 113,4 процента, что в денежном выражении составляет 12 324 тысячи рублей. Темп роста в 2014 году по сравнению с 2013 годом составил 91,3 процента.

Показатель валовой прибыли организации характеризуется положительной динамикой роста в 2013 году на 18,2 процента, в 2012 году на 5,1 процента, это связано с повышением валовой рентабельности деятельности организации и свидетельствует об эффективном управлении производственной себестоимостью.

В 2015 году доля управленческих расходов в валовой прибыли организации значительно снизилась (управленческие расходы в 2015 году составляли 57,7 процента против 79,6 процентов в 2014 году), что подтверждает эффективность управления расходами организации.

Темп роста прибыли от продаж в 2015 году по сравнению с 2014 годом составляет 250,2 процента, что в денежном выражении составляет 4 186 тысячи рублей.

По результатам деятельности организации за 2015 год чистая прибыль составляет 2 481 тысячи рублей, что на 2 064 тысячи рублей, чем показатель прибыли за 2014 год.

Рост показателей выручки, прибыли от продаж организации за 2015 год можно связать с увеличением количества выигранных конкурсов на разработку проектной документации и количества завершенных проектов, переданных заказчику.

В связи с увеличением масштаба деятельности организации наблюдается увеличение расходов. Темп роста выручки за 2015 год составляет 113,4 процента, что совпадает с темпом роста себестоимости, составляющей 112,5 процента.

Таким образом, за рассматриваемый период финансовый результат организации ООО «ЭКО-Лайн» можно охарактеризовать установленной стабильностью.

2.2 Анализ состава персонала

Для выявления влияния трудовых ресурсов организации на финансовые результаты используется целая система показателей. Показатели списочной, явочной и среднесписочной численности сотрудников организации являются количественной характеристикой персонала.

Рассмотрим основные количественные показатели, используемые при анализе численности и структуры персонала организации:

- списочная численность – количество работников на определенную дату с учетом принятых и выбывших за этот день работников;

- явочная численность – включает только работников вышедших на работу, на определенную дату;

- списочная численность – необходима для определения численности работников за определенный период.

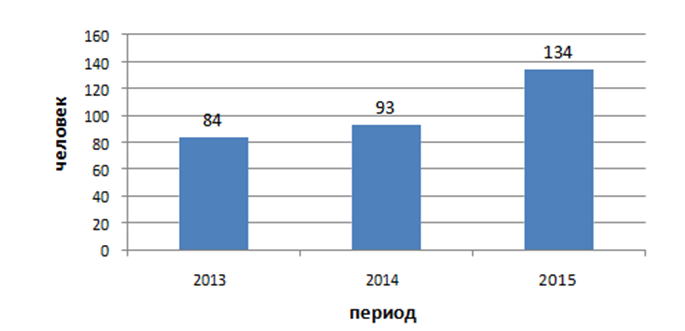

Динамика численности персонала за три года представлена на рисунке 4.

Численность персонала в 2013 году составляла 84 человека, в 2014 году – 93 человека. На конец 2015 года численность персонала организации составляла 134 человека, из которых по основному месту работы – 70 сотрудников, по внешнему совместительству – 64 сотрудника. Для развития организации на рынке ей необходим трудовой ресурс, за последние три года организация выросла с 84 до 134 человек.

Персонал организации состоит из двух категорий: работающих по основному месту работы и по совместительству.

Рассмотрим динамику численности персонала, относящегося к группе работающих по основному месту работы, за три рассматриваемых года. Данные представлены в таблице 2.

Таблица 2 Динамика численности персонала за последние три года (по основному месту работы)

| Категория | 2013 | 2014 | 2015 | |||

| чел. | % | чел. | % | чел. | % | |

| Административный персонал | 11 | 26,8 | 12 | 24,5 | 14 | 20,0 |

| Рабочая группа | 26 | 63,4 | 32 | 65,3 | 51 | 72,9 |

| Обслуживающий персонал | 4 | 9,8 | 5 | 10,2 | 5 | 7,1 |

| Всего: | 41 | 100,0 | 49 | 100,0 | 70 | 100,0 |

В 2015 году численность работников, работающих по основному месту работы увеличилась на 42,9 процента, что составляет 21 человек. Это связано с расширением организации и наймом персонала под определенные новые проекты.

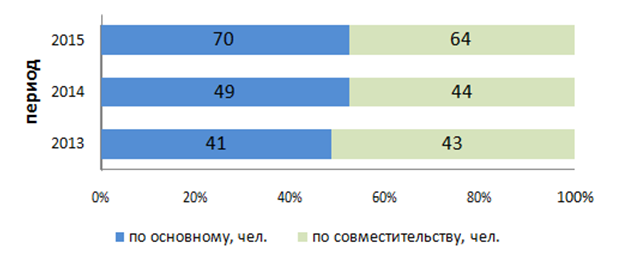

В таблице 3 и на рисунке 5 приведено соотношение сотрудников организации по основному месту работы и по совместительству.

Таблица 3 Соотношение сотрудников организации по месту работы

|

Категория |

2013 | 2014 | 2015 | |||

| чел. | % | чел. | % | чел. | % | |

| Основное место | 41 | 48,8 | 49 | 52,7 | 70 | 52,2 |

| Совместители | 43 | 51,2 | 44 | 47,3 | 64 | 47,8 |

| Всего: | 84 | 100 | 93 | 100 | 134 | 100 |

Структура распределения сотрудников организации на работающих по основному месту и по совмещению по отношению к общей численности на протяжении трех лет практически одинакова. Можно сказать, что количество работающих, по основному месту пропорционально работающим по совмещению.

Для того чтобы проанализировать систему оплаты труда в организации, рассмотрим категории персонала. Рассмотрим структуру состава персонала организации за 2015 год, таблица 4.

Таблица 4 Состав сотрудников организации по основному месту работы

| Категория | Должность | Количество сотрудников, чел. |

| Административный персонал | Генеральный директор | 1 |

| Главный инженер проекта | 5 | |

| Заместитель генерального директора | 8 | |

| ИТОГО: | 14 | |

|

Рабочая группа |

Архитектор | 11 |

| Ведущий специалист | 11 | |

| Инженер-проектировщик | 16 | |

|

Рабочая группа |

Инженер-сметчик | 3 |

| Инженер-конструктор | 1 | |

| Технолог | 5 | |

| ИТОГО: | 47 | |

|

Обслуживающий персонал |

Водитель | 2 |

| Кадровый специалист | 2 | |

| Системный администратор | 1 | |

| Офис-менеджер | 2 | |

| Экономист | 2 | |

| ИТОГО: | 9 | |

Численность персонала в ООО «ЭКО-Лайн», работающего по основному месту, в 2015 году составила 70 человек. Основную долю в структуре персонала составляет рабочая группа – 67 процентов, что составляет 47 человек от общей численности всех работников. Численность административно-управленческого персонала составляет 20 процентов (14 человек) и 13 процентов от общей численности составляет 9 человек обслуживающего персонала.

Рассмотрим такие показатели анализа персонала организации, как текучесть кадров и коэффициент текучести кадров.

Текучесть кадров оказывает отрицательное влияние на организацию, т.к. не дает сформироваться коллективу, а значит и корпоративному духу, это влечет снижение производственных показателей и эффективности работы.

Текучесть персонала — это движение рабочей силы, обусловленное неудовлетворенностью работника рабочим местом или неудовлетворенностью организации конкретным работником. Текучесть кадров (F) можно рассчитать по формуле:

![]()

где F – текучесть кадров;

У – число уволенных за период, человек;

Сч – среднее число сотрудников за период (сумма среднесписочной численности и численности совместителей), человек.

Коэффициент текучести кадров – отношение числа уволенных работников предприятия, выбывших за данный период по причинам текучести к среднесписочной численности за тот же период.

Рассмотрим показатели текучести кадров за три рассматриваемых периода, данные представлены в таблице 5.

Таблица 5 Показатели текучести кадров

| Показатель | Период | ||

| 2013 | 2014 | 2015 | |

| Средняя численность, чел. | 98 | 102 | 116 |

| Текучесть кадров, % | 19,3 | 11,9 | 11,6 |

| Численность персонала, чел. | 75 | 85 | 82 |

| Принято на работу, чел. | 30 | 21 | 55 |

| Количество уволенных за год в том числе, чел.: | 19 | 12 | 14 |

| По собственному желанию, чел. | 15 | 10 | 10 |

| За нарушение трудовой дисциплины, чел. | 1 | 0 | 1 |

| По иной причине, чел. | 3 | 2 | 3 |

| Коэффициент оборота по приему, % | 40,0 | 24,7 | 67,1 |

| Коэффициент оборота по выбытию, % | 25,3 | 14,1 | 17,1 |

| Коэффициент общего оборота, % | 65,3 | 38,8 | 84,1 |

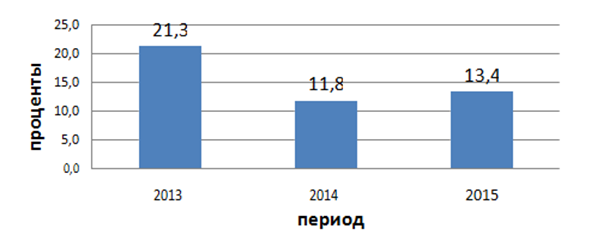

| Коэффициент текучести, % | 21,3 | 11,8 | 13,4 |

По данным таблицы видно, что на анализируемом предприятии коэффициент текучести рабочей силы в 2015 году вырос на 1,6 процента по сравнению с 2014 годом и составил 13,4 процента. Динамика показателя представлена на рисунке 7.

Теоретически норматив должен составлять 3-5 процента, что говорит о низком или естественном уровне текучести. На практике же нормой считается показатель от 10 до 12 процентов, а для крупных предприятий 15 процентов.

В организации ООО «ЭКО-Лайн» коэффициент превышает нормативное значение, что сигнализирует о наличии недостатков в системе управления персоналом. Следует отметить, что текучесть персонала в данной организации несет не только негативный оттенок, т.к. в связи со спецификой организации новые сотрудники приносят новые идеи и способы работы, чем меняют климат в коллективе. Таким образом, в организации происходит оптимизация персонала, увольняются не только ценные сотрудники, но и неэффективные.

2.3. Оценка оплаты труда персонала ООО «ЭКО-Лайн»

Система оплаты труда в организации одинакова для всех категорий работников.

В организации ООО «ЭКО-Лайн» применяется повременная система оплаты труда с котловым методом отнесения затрат по статье «оплата труда». Остальные статьи затрат в организации учитываются позаказным методом на конкретные договора.

Отрицательной стороной применения метода отнесения затрат по оплате труда является невозможность отнесения затрат к конкретным договорам, что затрудняет процесс расчета затрат по аналогичным договорам.

Размер заработной платы сотрудников организации зависит от фактически отработанного времени.

Исходя из ранее перечисленного, можно сказать, что мотивации персонала в организации почти отсутствует. При этом присутствуют некоторые элементы, которые могут осуществлять функцию стимулирования персонала к трудовой деятельности. Рассмотрим некоторые из них:

- материальная помощь в различных ситуациях (рождение ребенка, смерь близкого родственника и др.);

- повышение квалификации за счет организации.

Выплата заработной платы в организации осуществляется два раза в месяц согласно законодательству Российской Федерации. В тридцатых числах месяца выплачивается аванс, составляющий 40 процентов от оклада, в пятнадцатых числах следующего месяца выплачивается заработная плата.

Проанализируем фонд оплаты труда ООО «ЭКО-Лайн» за три предшествующих года, для этого составим таблицу 6.

Таблица 6 Динамика ФОТ за период 2013-2015 год

|

Категории персонала |

Фонд оплаты труда, тыс. руб. | ||||

| 2013 | 2014 | Темп роста, % | 2015 | Темп роста, % | |

| Административный персонал | 12350 | 10290 | 83,3 | 12454 | 121,0 |

| Рабочая группа | 38613 | 34940 | 90,5 | 42356 | 121,2 |

| Обслуживающий персонал | 1650 | 1515 | 91,8 | 1835 | 121,1 |

| Всего: | 52613 | 46745 | 88,8 | 56645 | 121,2 |

В 2015 году фонд оплаты труда возрос по сравнению с 2014 годом на 21,2 процента, что в денежном выражении составляет 9 900 тысяч рублей.

Рассмотрим структуру фонда заработной платы за 2015 год, исходя из категорий персонала, рисунок 8.

Основную часть заработной платы составляют затраты на оплату труда рабочей группы персонала организации, доля затрат на оплату труда составляет 75 процентов от общего объема фонда оплаты труда. Второй затратной группой является административный персонал, составляющий 22 процента от общего объема фонда оплаты труда.

Выявим факторы, повлиявшие на этот рост. Для этого проведѐм следующий факторный анализ:

1)изменение ФОТ (∆ФОТч) за счѐт изменения численности работников:

∆ФОТч = Ч2015 − Ч2014 ∗ З2014 , (2)

где ∆ФОТч — изменение ФОТ за счѐт изменения численности работников;

Ч2015, 2014 – численность работников предприятия, чел.;

З2014 – средняя заработная плата, руб./чел.

2)изменение ФОТ (∆ФОТз) за счѐт изменения средней заработной платы:

∆ФОТз = З2015 − З2014 ∗ Ч2015 , (3)

где ∆ФОТз – изменение ФОТ за счѐт изменения средней заработной платы;

З2015, 2014 – средняя заработная плата, руб./чел.;

З2015 –.численность работников предприятия, чел.

3) общее влияние:

∆ФОТ = ∆ФОТЧ + ∆ФОТз (4)

Произведем расчет, исходя из данных за 2014 и 2015 годы. Данные для расчета представлены в таблице 7.

Таблица 7 Данные для факторного анализа ФОТ

|

Показатели |

Значение показателей | |

| 2014 | 2015 | |

| Численность работников предприятия | 93 | 134 |

| Средняя заработная плата, тыс. руб. | 502,63 | 422,72 |

| ФОТ, тыс. руб. | 46745 | 56645 |

Из таблицы 7 видно, что увеличение численности работников повлекло за собой увеличение ФОТ на 20 608 тысяч рублей. За счѐт уменьшения средней заработной платы на 10 708 тысяч рублей ФОТ увеличился на 9 900 тысяч рублей.

Таблица 8 Влияние факторов на ФОТ

| Фактор | Влияние фактора, тыс. руб. | Расчет |

| Изменение ФОТ за счѐт изменения численности работников предприятия | 20 608 | (134-93)*502,63 |

| Изменение ФОТ за счѐт изменения средней заработной платы | -10 708 | (422,72-502,63)*134 |

| Общее влияние | 9 900 | 20 608-10 708 |

Рассмотрев структуру фонда заработной платы, можно сказать следующее: организация сохранила свой темп работы, предоставила дополнительные рабочие места, соответственно этому фонд заработной платы на 2015 год увеличился, на него повлияло изменение численности сотрудников на 44 процента.

Формой заработной платы, используемой в организации, является повременно-премиальная форма. Следовательно, заработная плата сотрудников организации состоит из двух частей: оклада и персональной надбавки за квалификацию (премия).

Размер окладной части заработной платы работника производится на основании табеля отработанного времени, который в течение месяца формирует отдел кадров.

При расчете заработной платы за месяц в организации производится анализ неявок (отклонений). В состав отклонений включаются:

- нахождение сотрудника в командировке;

- отсутствие по невыясненным причинам;

- болезнь;

- уход за детьми;

- ежегодный отпуск;

- отпуск без сохранения заработной платы и другие причины.

Наличие отклонения (отсутствие сотрудника на рабочем месте по одной из выявленных причин) влечет за собой изменение метода расчета заработной платы.

Например, размер заработной платы работника, находившегося в командировке, будет состоять из части оклада, среднего заработка и премии.

Размер оклада будет рассчитан из фактически отработанного времени на рабочем месте, т.е. он не будет включать ту часть суммы, которая приходится на дни командировки сотрудника.

За дни командировки будет произведен расчет среднего заработка согласно статье 167 ТК РФ.

Премиальная часть заработной платы начисляется на основании приказа генерального директора. Размер премии определяет руководство, основываясь на документе «Табель загрузки персонала за месяц», формируемом отделом экономики с корректировкой отдела кадров.

Рассмотрим процесс начисления заработной платы в организации.

Начисляется заработная плата последним днем месяца. В расчете учитывается следующие виды расчета:

- оклад по дням;

- оклад по дням совместителей из расчета 0,5 ставки;

- оплата больничных листов;

- оплата по среднему заработку;

- оплата отпуска по календарным дням;

- премия за квалификацию и др.

Начисления заработной платы осуществляется поэтапно в течение месяца. Сначала в базу данных заносится первичная кадровая информация в базу данных (приказы, больничные, удержания и др.).

В конце месяца производится расчет заработной платы сотрудников организации за месяц. Проведение документа расчета заработной платы является последним документом месяца.

Рассмотрим примеры расчетов документов по оплате труда:

- расчет оплаты отпуска сотрудника:

Сотрудник уходит в отпуск на 14 дней. Произведем расчет размера отпускных. Данные для расчета среднего заработка в таблице 9.

Таблица 9 Расчет дохода сотрудника за год

| Расчетный период | Выплаты, учитываемые при исчислении среднего заработка, руб. | |

| Год | Месяц | |

| 1 | 2 | 3 |

| 2014 | Апрель | 20 000,00 |

| 2014 | Апрель | Премия за 1 мес.: 42 100,00 |

| 2014 | Май | 20 000,00 |

| 2014 | Май | Премия за 1 мес.: 42 100,00 |

| 2014 | Июнь | 10 434,78 |

| 2014 | Июнь | Премия за 1 мес.: 22 000,00 |

| 2014 | Июль | Премия за 1 мес.: 12 000,00 |

| 2014 | Июль | 5 555,56 |

| 2014 | Сентябрь | Премия за 1 мес.: 28 950,00 |

| 2014 | Ноябрь | 20 000,00 |

| 2014 | Ноябрь | Премия за 1 мес.: 53 600,00 |

| 2014 | Декабрь | 20 000,00 |

| 2014 | Декабрь | Премия за 1 мес.: 42 100,00 |

| 2015 | Январь | 14 736,84 |

| 2015 | Январь | Премия за 1 мес.: 39 650,00 |

| 2015 | Февраль | 19 047,62 |

| 2015 | Февраль | Премия за 1 мес.: 40 100,00 |

| 2015 | Март | 20 000,00 |

| 2015 | Март | Премия за 1 мес.: 42 100,00 |

| Итого | 514 474,80 | |

Рассчитывается годовой доход сотрудника – 514 474,80 рублей, после чего рассчитывается средний дневной доход, путем деления годового дохода сотрудника на количество календарных дней расчетного периода.

Сумма, подлежащая к перечислению сотруднику, – 28 129,16 рублей, при этом НДФЛ к перечислению 4 203 рубля.

- расчет оплаты за командировки:

Расчет среднедневного дохода сотрудника аналогичен расчету при оплате отпуска сотрудника.

- расчет оплаты больничного листа сотрудника:

Рассчитаем больничный лист по уходу за ребенком сотрудника, стаж которого составляет 7 лет 1 месяц.

Согласно законодательству пособие по временной нетрудоспособности выплачивается в зависимости от страхового стажа работника, таблица 10.

Таблица 10 Размер пособия исходя из стажа

| Страховой стаж | Размер больничного,

в процентах от среднего заработка, % |

| менее 5 лет | 60 |

| от 5 до 8 лет | 80 |

| 8 лет и более | 100 |

В примере начисленное пособие по уходу за ребенком рассчитано из 80 процентов от среднедневного заработка за пять календарных дней.

Среднедневной заработок рассчитывается исходя из заработка работника за два расчетных года.

В примере расчета заработок обоих годов не превышает предельных сумм и в расчет попадает в полном размере, таблица 11.

Таблица 11 Заработная плата за расчетные годы

| Год | Заработок | Предельнаявелечина | Страхователь |

| 2014 | 235 025,10 | Организация | |

| Итого: | 235 025,10 | 512 000 | |

| 2015 | 428 358,25 | Организация | |

| Итого: | 428 358,25 | 568 000 |

Рассчитаем средний заработок работника за два года, составляющий 908,74 рубля.

663 383,35/730=908,74 руб.

Следовательно, за 5 дней больничного листа сотруднику будет начислено 3 634,96 рублей.

908,74*0,8*5=3 634,96 руб.

Пособие по уходу за ребенком выплачивается за счет средств ФСС.

- премия за квалификацию в организации начисляется по результатам работы сотрудников за месяц.

Основанием начисления премии служит приказ о премировании сотрудников организации в соответствии с Положением об оплате труда и премировании работников ООО «ЭКО-Лайн». В данном документе перечислены сотрудники организации, размеры премий подлежащих выплате по итогам месяца. Также указывается должностное лицо ответственное за исполнение приказа.

Общество с ограниченной ответственностью «Эко-Лайн» является проектной организацией, в которой применяется линейно- функциональная структура.

За рассматриваемый период финансовый результат организации ООО «ЭКО-Лайн» охарактеризован установленной стабильностью.

Численность персонала ООО «ЭКО-Лайн» в 2013 году составляла 84 человека, в 2014 году – 93 человека. На конец 2015 года численность персонала организации составляла 134 человека, из которых по основному месту работы – 70 сотрудников, по внешнему совместительству – 64 сотрудника. Для развития организации на рынке ей необходим трудовой ресурс, за последние три года организация выросла с 84 до 134 человек. Персонал организации состоит из двух категорий: работающих по основному месту работы и по совместительству.

В организации ООО «ЭКО-Лайн» применяется повременная система оплаты труда с котловым методом отнесения затрат по статье «оплата труда». Остальные статьи затрат в организации учитываются позаказным методом на конкретные договора. Отрицательной стороной применения метода отнесения затрат по оплате труда является невозможность отнесения затрат к конкретным договорам, что затрудняет процесс расчета затрат по аналогичным договорам.