ГЛАВА 3. ПУТИ ОПТИМИЗАЦИИ ОПЛАТЫ ТРУДА В ООО «ЭКО-ЛАЙН»

3.1. Мероприятия по совершенствованию оплаты труда

По данным, полученным в ходе анализа применяемой системы оплаты труда, выявлены места, требующие корректировки. Обобщим основные проблемы, выявленные в результате анализа применяемой системы оплаты труда:

- применение котлового метода учета затрат по оплате труда;

- отсутствие взаимосвязи между результатами труда сотрудников и заработной платой;

- отсутствие системы премирования, основанной на результатах сотрудников;

- отсутствие доступной системы штрафных санкций.

Для совершенствования системы оплаты труда в организации ООО «ЭКО-Лайн» необходимо провести ряд мероприятий, затрагивающих различные направления.

Исходя из сделанных выводов, необходимо, внести корректировки в систему оплаты труда применяемую организации ООО «ЭКО-Лайн».

Во-первых, в организации необходимо произвести корректировку в форме оплаты труда.

Исходя из вышеизложенных теоретических данных по применяемым системам оплаты труда сотрудников проектно-ориентированных организаций, предлагается внедрение в организацию ООО «ЭКО-Лайн» стоимостной — ориентированной системы оплаты труда. Данная система направлена на стимулирование и ориентирование сотрудников организации, на повышение качества выполняемых ими работ.

Сравнительный анализ применяемой и предлагаемой систем оплаты труда по основным параметрам в таблице 12.

Таблица 12 Сравнительный анализ систем оплаты труда

|

Параметр |

Система оплаты труда | |

| Применяемая система | Предлагаемая система | |

|

Метод учета затрат |

«Котловой» |

«Показанный» |

| Оценка целесообразности участия в торгах |

Невозможно |

Возможна и необходима |

| Риски отклонения от прогнозируемых параметров проекта | Отражаются на собственнике и высшем руководстве | Отражаются в равной мере на собственнике и сотрудниках |

| Стимулирование сотрудников к повышению эффективности |

Частично отсутствует |

Присутствует |

Предлагаемая система оплаты труда предусматривает наличие «позаказного» метода учета затрат в организации.

При данном методе затраты по оплате труда будут учитываться по конкретным договорам, это позволит спрогнозировать возможные затраты при участии в торгах на будущие проекты и оценить относительную эффективность использования трудовых ресурсов постфактум.

Также предлагаемая система содержит в себе разделение в равной степени рисков отклонений от прогнозируемых параметров между собственниками и сотрудниками организации. Данный пункт будет реализован с помощью введения разработанной системы премирования для организации.

Стимулирование сотрудников к повышению эффективности в предлагаемой системе оплаты труда состоит из системы премирования персонала и организационно-плановых мероприятий.

В целом предлагаемая система оплаты труда сотрудников организации состоит из двух компонентов: постоянной (окладная) и премиальной части.

Премиальная часть зависит от объема выполненных работ сотрудником. Другими словами, премирование персонала представляет собой одно из направлений его мотивирования для достижения ежемесячных хороших показателей, при этом начисление премии осуществляется по итогам завершения этапов договоров.

Основной задачей внедрения стоимостной-оринтированной системы оплаты труда является повышение мотивации сотрудников организации, формирование у них экономических стимулов для завершения проектов. При применении данной системы образуется взаимосвязь между размером заработной платы сотрудников и стоимостным показателем.

Во-вторых, для решения проблемы отсутствия системы премирования, ориентированной на результаты сотрудников, рассмотрим задачи по объективной оценке учета вклада каждого участника проекта на этапе предпроектной подготовки.

При эффективной проектной деятельности предпроэктная подготовка заключается в анализе и проведении расчетов условий и ресурсов, необходимых для реализации проектов.

Таким образом, на этапе предпроэктной подготовки:

- осуществляется сбор документации и информации;

- распределение проекта на отдельные этапы (работы) и конкретизация сроков завершения каждого этапа (работы);

- подбор и закрепление за конкретными исполнителями этапов (работ);

- определение стоимости (бюджета) проекта и его этапов;

- определение плановой эффективности, прибыли от проекта, рисков;

- определение размера премиального фонда.

Предварительная оценка стоимости проекта, произведенная на начальном этапе, отличается от реальной стоимости в пределах от -25 процентов до +75 процентов к стоимости проекта. Так как в процессе реализации проекта делаются корректировки, расчет бюджета проекта производится уже с точностью от -10 процентов до +25 процентов. И, наконец, к моменту выработки согласованного бюджета его значение не должно быть более 10 процентов и менее 5 процентов от реального бюджета проекта.

Исходя из вышеперечисленных условий, можно сказать, что система материального стимулирования сотрудников организации должна соответствовать следующим критериям:

- ориентация на достижение конечных целей (результата) проекта;

- наличие зависимости премирования от сложности и рисков проекта;

- прозрачность – система мотивации персонала должна быть понятна всем участникам проекта;

- система стимулирования должна быть максимально независима от субъективной оценки заказчика или руководителя организации.

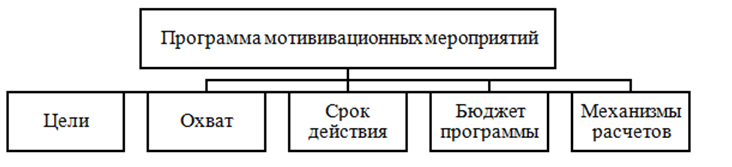

Согласно данным критериям, система материального стимулирования должна рассматриваться в виде программы материальных мероприятий, направленных на мотивирование сотрудников для выполнения работ по проекту, рисунок 9.

Данная программа охватывает все категории сотрудников в организации и выполняемые проекты, включает в себя формирование премиального фонда, разработку механизма расчета и оценки показателей выполняемых работ и систему поощрений сотрудников организации за выполненные работы.

Данная программа мотивационных мероприятий должна быть приведена в документе «Положении о премировании работников организации». Этот документ позволяет упорядочить процесс назначения и выплаты премий.

Согласно статье 135 Трудового кодекса РФ, система оплаты труда, включая систему премирования, устанавливается коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Программа материальных мероприятий содержит в себе методику определения размера премиального фонда, рассчитываемого на этапе предпроектной подготовки.

Существуют два метода расчета премиального фонда в проектных организациях:

- процент от планируемой прибыли при реализации проекта плюс процент от экономии затрат;

- сумма рассчитывается на основе окупаемости за счет доходов, полученных в прогнозируемом будущем.

Оба метода содержат известную величину сметы затрат, поэтому частично величина премиального фонда будет складываться из одних и тех же статей, за исключением в первом случае прибыли от реализации проекта, а во втором случае утвержденной суммы, достаточной для мотивации участников проекта.

Процент от прибыли по проекту зависит от его важности и значимости (по срокам, бюджету, прибыли, сложности реализации, планируемой эффективности). Связать оценку важности и значимости с конкретной величиной процента от прибыли без субъективной оценки заказчиком невозможно.

Величина премиального фонда (ПФ) может быть рассчитана следующим образом:

где NPV – чистый дисконтированный доход от реализации проекта, руб.;

к – коэффициент, указывающий на согласованную заказчиком проекта долю от планируемых расходов, направляемую на премирование, 0 < к < 0,2;

∆В – абсолютное отклонение между планируемой и фактической суммой бюджета на реализацию проекта, руб.;

t — количество дней просрочки реализации проекта, дн.; T – утвержденное время реализации проекта, дн.

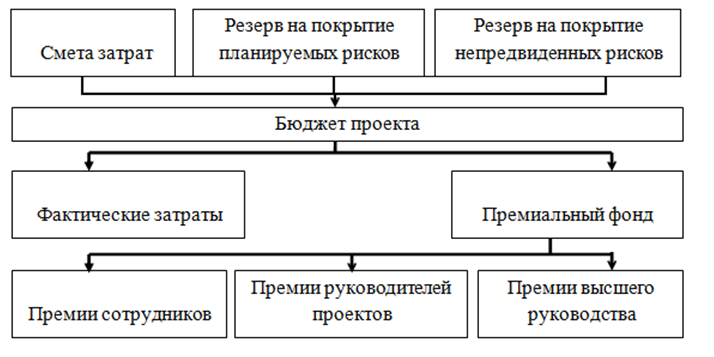

В тоже время абсолютное отклонение (∆В) между планируемой и фактической суммой бюджета на реализацию проекта рассчитывается по формуле

∆В = СЗпл + РПРпл + РНПРпл − СЗф − РПРф − РНПРф , (6)

где СЗ – смета затрат на работы по проекту, руб;

РПР – резерв на покрытие планируемых рисков, руб;

РНПР – резерв на покрытие непредвиденных рисков, руб.

Рассчитаем данным методом размер премиального фонда по договору, выручка которого составила 27 000 тысяч рублей, при этом чистый дисконтированный доход от реализации проекта составил 5 670 тысяч рублей. Срок реализации данного договора был 9 месяцев (273 дня), при этом просрочка срока сдачи составила 15 дней. По данным экономического отдела абсолютное отклонение от запланированных показателей суммы бюджета составляет 2 250 тысяч рублей.

Таким методом определения размера премиального фонда необходимо пользоваться после завершения каждого этапа проекта, т.к. большинство договоров имеют сроки выполнения более года.

После определения размера премиального фонда проекта необходимо правильно оценить вклад каждого сотрудника и соответственно распределить премиальный фонд. Для решения данного вопроса используются критерии оценки, приведенные в документе «Положение о премировании в организации».

В зависимости от проекта и ситуации в компании, премиальный фонд распределяется между руководителями проекта и сотрудниками.

На рисунке 10 показано, как распределяется бюджет проекта и премиальный фонд.

Так как целью программы мотивации является повышение эффективности выполнения работ сотрудниками при сохранении качества выполненных работ, то необходимо определить правила оценки этих показателей.

Измерение эффективности предусматривает вычисление соотношения результата и затрат. Затраты, контролируемые сотрудником, обычно выражаются в виде трудозатрат.

Поскольку невозможно измерить эффективность количественно, ее оценка осуществляется качественно; исходя из этого, в организации необходимо:

- ввести шкалу эффективности (например «низкая», «нормальная», «высокая» или в баллах от 1 до 5);

- определить перечень характеристик, детализирующих понятие эффективности;

- для каждой из характеристик сформировать шкалы из нескольких значений, указав для каждого условия его достижения;

- указать правило вычисления значения эффективности на основе оценок характеристик.

Этот метод может быть реализован путем введения весов характеристик, например от 0 до 1. При этом оценка эффективности (Э) в баллах будет вычисляться по формуле

Э = В ∗ к , (7)

где В – вес характеристики;

к – оценка характеристики.

Премия за выполненную работу сотрудником зависит от большого количества параметров, которые необходимо учитывать при разработке системы премирования участников проектных команд. Рассмотрим основные параметры оценки, таблица 13.

На практике часто встречается система премирования, в которой выплата премии происходит по завершении проектов. Этот вариант подходит только в тех случаях, когда длительность проекта не превышает одного года, так как в противном случае сотрудникам приходится долго ждать момента получения премиальных, что приводит к снижению мотивации. Поэтому при долгосрочных проектах (длительностью более одного года), рекомендуется осуществлять выплаты премии по завершении каждого из отдельных этапов.

Таблица 13 Параметры системы премирования участников

| Параметры премирования | Описание параметров |

|

Переодичность премирования |

По окончании проекта |

| За выполнение отдельных этапов проекта | |

| Переодическая (квартальная, месячная) | |

| Размер плановой премии | В проценте от оклада, в зависимости от роли в проекте |

|

Форма премирования |

Индивидуальная |

| Коллективная | |

| Комбинированный план | |

|

Условия премирования |

Соблюдение бюджета проекта |

| Соблюдение сроков | |

| Соблюдение стандартов качества | |

| Удовлетворение заказчика | |

| Произведенная продукция | |

|

Показатели премирования |

Финансово-экономические показатели проекта |

| Сложность проекта | |

| Качество выполненных работ | |

| Сроки выполнения работ | |

| Уровень достижения целей | Три уровня (пороговый, плановый и максимальный) |

| Один плановый уровень | |

|

Зависимость между показателем премирования и суммой премии |

Фиксированная ставка |

| Переменная ставка, увеличивающаяся в прогрессии | |

| Взаимосвязанные показатели | |

|

Момент выплаты премии |

Сразу после сдачи работ по проекту/этапу проекта |

| Через определенный промежуток времени после сдачи работ по проекту/этапу проекта |

Еще одним распространенным вариантом начисления и выплаты премиальных является ежемесячная выплата премиальных независимо от завершения отдельных этапов. При этом по завершении проекта необходимо сделать корректировку выплаченных сумм в зависимости от уровня достигнутых показателей. Если этого не производить, то премия превратится в регулярную надбавку к заработной плате, которая не стимулирует сотрудников к повышению эффективности работы над проектом. Сложность заключается в том, что осуществить доплату премии сотруднику легко, однако в случае не достижения плановых показателей вычесть ранее начисленные суммы будет не так просто.

Размер запланированной премии зависит от роли сотрудника в проекте.

Существует три типовых роли участия в проекте:

- руководитель проекта, несущий ответственность за полученный результат;

- исполнитель, отвечающий за отдельные работы в проекте;

- эксперт или консультант, дающий независимые экспертные оценки на протяжении реализации проекта.

Исходя из влияния сотрудника на результат проекта, определяется процент премии относительно оклада. Для руководителей проекта премия составляет до 100 процентов от оклада за соответствующий период. У исполнителей проекта размер премии составляет до 80 процентов от оклада. Эксперт получает за проект, как правило, не более 50 процентов.

Достаточно важный показатель для оценки – сложность выполняемого проекта.

Предлагается основными показателями по оценке сложности проекта сделать следующие элементы:

- техническая сложность выполняемого проекта (простой – сложный); новизна решений (типовой – новая разработка);

- график работы (без командировок – постоянно в командировке);

- условия работы (офисные – вредные и опасные);

- география проекта (по месту работы – в труднодоступном удаленном регионе);

- сложность заказчика (простой – сложный);

- ресурсоемкость проекта (менее 10 миллионов рублей – свыше 10 миллионов рублей).

Далее элементы будем оценивать по шкале оценки в баллах. Здесь необходимо определить, кто будет оценивать элементы. Обычно экспертами выступают члены проектного комитета, осуществляющего мониторинг и контроль выполнения проекта. Так как проектов, реализуемых в организации ООО «ЭКО-Лайн», небольшое количество и они носят долгосрочный характер, оценка сложности выполняемого проекта производится: генеральным директором, финансовым директором и главным инженером проектов.

Каждый коэффициент шкалы бальной оценки имеет описание, позволяющее экспертам проекта давать более объективную оценку. Таблица, отражающая все возможные варианты оценки проекта, необходимые экспертам организации для проведения оценки проекта по сложности, приведена в таблице 14.

Таблица 14 Таблица оценки сложности проекта

| Критерии | Шкала бальной оценки проектов | |||

| 1 | 2 | 3 | 4 | |

| Техническая сложность | Простой | Умеренно сложный | Сложный | Сверхсложный |

|

Новизна решений |

Типовой проект |

Необходима модификация основных элементов | Требуется разработка отдельных новых элементов | Новое техническое решение |

|

График работы |

Без командировок |

Разовые командировки, не чаще 1 раза в месяц | Регулярные командировки, чаще 1 раз в месяц | Более 80% рабочего времени в командировках |

| Условия работы |

Офисные |

Вне офиса нормальные условия труда | Вредные и опасные условия труда |

– |

|

География проекта |

Работа в своем регионе |

Работа в иных легкодоступных регионах РФ |

Работа за рубежом (за исключением стран с опасными для жизни условиями) |

Работа в труднодоступны х, удаленных или опасных регионах |

| Сложность взаимодействия с заказчиком | Низкая сложность | Умеренная сложность | Высокая сложность |

– |

| Ресурсоемкость | Мелкие | Средние | Крупные | Мега проекты |

На основе мнения экспертов по оценке сложности проекта рассчитывается коэффициент сложности проекта (Ксп)

где В – сумма баллов сложности проекта, полученной в результате оценки;

Н – стандартный уровень сложности проекта.

Стандартным нормативным уровнем сложности проекта является проект, который получил оценку 2 балла по каждому из рассматриваемых критериев. Следовательно, оценка сложности стандартного проекта составит 14 баллов.

Рассмотрим эффективность применения предложенного метода расчета коэффициента сложности проекта. Пример использования метода приведен в таблице 15.

Таблица 15 Пример расчета коэффициента сложности проекта

| Критерий оценки сложности | Балл |

| Техническая помощь | 3 |

| Новизна решений | 4 |

| График работы | 3 |

| Условия работы | 3 |

| География проекта | 2 |

| Сложность взаимодействия с заказчиком | 3 |

| Ресурсоемкость | 2 |

| ИТОГО: | 20 |

Суммарная оценка сложности проекта составила 20 баллов.

Коэффициент сложности в нашем примере будет равен 20/14=1,43.

На рассчитанный коэффициент сложности проекта умножается сумма премии, рассчитанная на основе других показателей (сроки, качество, прибыль проекта).

Среди других показателей, которые будут использоваться для премирования сотрудников, можно назвать: сроки выполнения проекта, экономию бюджета проекта, объем выполненных работ, производственную дисциплину, удовлетворенность заказчика.

Данные показатели для расчета премии должны быть установлены на плановом уровне, т. к. данный вариант является более простым для понимания сотрудников организации.

Определим зависимость между показателями премирования и суммой премии, получаемой сотрудником. Существует несколько видов подобной зависимости:

- фиксированная ставка – процент премии за достижение планового уровня показателя является константой. Например, при уровне удовлетворенности клиента 75 процентов сотрудник получит 100 процентов плановой премии. При уровне удовлетворенности ниже 75 процентов премия не начисляется совсем, выше 75 процентов – премия начисляется в повышенном размере пропорционально перевыполнению плана;

- переменная ставка, увеличивающаяся в прогрессии: процент премии увеличивается при достижении заданного значения. Например, при уровне удовлетворенности клиента больше планового уровня 75 процентов премия будет начисляться в двойном размере за каждый дополнительный процент показателя;

- взаимосвязанные показатели – сумма премии ставится в зависимость от достижения взаимосвязанных показателей уровня сложности проекта, а также соблюдения сроков и выполнения бюджета проекта. Например, как описывалось выше, сумма премии, рассчитанная исходя из степени выполнения плана по срокам и бюджету проекта, умножается на коэффициент сложности проекта.

Основными проблемами компании были нежелание сотрудников участвовать в сложных и неудобных проектах, когда необходимо выезжать к клиенту в удаленные регионы, находиться длительное время у заказчика, выполнять сложное техническое задание.

Параметры, на основе которых будет рассчитываться размер премии, представлен в таблице 16.

Таблица 16 Разработанная система премирования сотрудников

| Параметры системы премирования | Описание параметров |

| Периодичность премирования | За выполнение отдельных этапов проекта |

|

Размер плановой премии |

В процентах от оклада, в зависимости от роли в проекте:

руководитель проекта: 100 процентов от оклада за отчетный период; 1) исполнитель: 80 процентов от оклада за отчетный период; 2) административный аппарат 80 процентов от оклада за отчетный период; 3) обслуживающий аппарат 60 процентов от оклада за отчетный период. |

|

Форма премирования |

Комбинированный план.

В плане присутствуют и коллективные, и индивидуальные показатели премирования. |

| Условия премирования | Удовлетворение заказчиков не менее чем на 75 процентов, по результатам опроса (если уровень удовлетворенности клиентов меньше заданного, рассчитанная премия не начисляется). |

|

Показатели премирования |

Сложность проекта (оценивается согласно таблице 24). Качество выполнения работ сотрудником (оценивается исходя из количества замечаний и ошибок).

Сроки выполнения работ сотрудником (согласно графику проекта). |

|

Зависимость между показателем премирования и суммой премии |

Фиксированная ставка премиальных по показателям выполнения плана по срокам и бюджету проекта:

Плановый уровень показателя соответствует 100 процентов от плановой премии. За перевыполнение показателя премия не увеличивается. Для рабочей группы сотрудников: премия, рассчитанная исходя из качества и сроков выполнения проектных работ, умножается на коэффициент сложности проекта. Для обслуживающей группы сотрудников: премия, рассчитанная исходя из сроков выполнения проектных работ, умножается на коэффициент сложности проекта. Для административной группы сотрудников: премия, рассчитанная исходя из сроков выполнения проектных работ, умножается на коэффициент сложности проекта. |

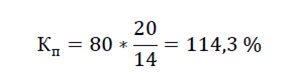

Рассмотрим, как будет применяться на практике предложенная система премирования сотрудников. Произведем расчет размера премии для архитектора 2 категории по окончании работ первого этапа, таблица 17.

Таблица 17 Расчет премии для архитектора 2 категории

|

Показатели премирования |

Плановый уровень | Фактический уровень | Процент плановой прибыли, % |

| Удовлетворенность клиента, % | 75 | 78 | — |

| Сложность проекта | 14 | 20 | — |

| Качество работ | 10 | 4 | 20 |

| Сроки выполнения работ | 3 месяца | 3 месяца | 40 |

| Бюджет этапа проекта, % | 100 | 98 | 40 |

| ИТОГО | 100 | ||

В данной ситуации размер премии за этап проекта будет рассчитываться так:

Размер плановой премии составляет 80 процентов от оклада за отчетный период. Поскольку условие выплаты премии выполнено, т.е. достигнута удовлетворенность клиента на уровне не менее 78 процентов, рассчитанная премия выплачивается сотруднику в полном объеме в размере 114,3 процентов от оклада.

Согласно штатному расписанию оклад архитектора 2 категории составляет 47 000 рублей, следовательно, премия за выполнение этапа проекта составит: П = 47 000 ∗ 1,143 = 53 721 рублей.

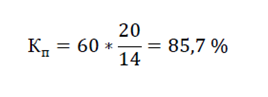

Далее рассмотрим, как предложенная система премирования будет применяться для расчета размера премии обслуживающей группы организации. Произведем расчет размера премии для экономиста по окончании работ первого этапа для рассмотренного ранее проекта, таблица 18.

В данной ситуации размер премии за этап проекта будет рассчитываться так:

Таблица 18 Расчет премии для экономиста

|

Показатели премирования |

Плановый уровень | Фактический уровень | Процент плановой премии, % |

| Удовлетворенность клиента, % | 75 | 78 | — |

| Сложность проекта | 14 | 20 | — |

| Сроки выполнения работ | 3 месяца | 3 месяца | 40 |

| Бюджет этапа проекта, % | <100 | 98 | 60 |

| ИТОГО | 100 | ||

Размер плановой премии составляет 60 процентов от оклада за

отчетный период. Поскольку условие выплаты премии выполнено, т.е. достигнута удовлетворенность клиента на уровне не менее 78 процентов, рассчитанная премия выплачивается сотруднику в полном объеме в размере 85,7 процентов от оклада.

Согласно штатному расписанию оклад экономиста составляет 40 000 рублей, то премия за выполнение этапа проекта составит

П = 40 000 ∗ 0,857 = 34 280 рублей.

Штрафные санкции в положении о премировании не применяются, т.к. при невыполнении или некачественном выполнении сотрудниками своих обязанностей показатели «удовлетворенности клиента», «качество работ» и «срока работ» окажут влияние на размер премии сотрудника. Например, при удовлетворенности клиента ниже порогового значения в 75 процентов премия не начисляется. Отсутствие в таком случаи премии уже достаточное наказание для сотрудников, т.к. премия является существенной частью оплаты труда.

Следует отметить, что при внедрении системы премирования для сотрудников проектной организации следует учитывать уже имеющиеся в компании системы стимулирования, для того чтобы не было «задвоения» выплат и при этом система премирования оставалась привлекательной для всех участников процесса. Поэтому следует не забывать про моделирование расчетов системы премирования, которое позволит выявить и откорректировать несоответствия в программе премирования, а также избежать ошибок при ее внедрении.

3.2. Расчет предлагаемых мероприятий по оптимизации оплаты труда в ООО «ЭКО-Лайн»

Оценим эффективность предложенных мероприятий по совершенствованию системы оплаты труда в организации ООО «ЭКО-Лайн», для этого смоделируем ситуацию.

Разработанные изменения в системе оплаты труда направлены на повышение стимулирующей роли заработной платы, основанной на обеспечении взаимосвязи размеров вознаграждения работников и результатов их деятельности при динамичном фонде оплаты труда.

Составим таблицу с экономическим показателями деятельности проектной организации ООО «ЭКО-Лайн». В таблице 19 приведены экономические показатели, полученные в 2015 году по этапу 3 договора № 1, срок реализации которого составил 2 месяца, и смоделируем ситуацию, если бы предложения были внедрены в систему оплаты труда.

Таблица 19 Экономические показатели деятельности по договору № 1

|

Показатели |

До внедрения |

После внедрения | Изменение | |

| Сумма | Темп роста, % | |||

| Численность персонала, чел. | 26 | 23 | -3,0 | 88,5 |

| Выручка от продаж, тыс. туб. | 2 440 | 2 440 | 0,0 | 100,0 |

| Себестоимость продукции, тыс. руб. | 2 055 | 1 925 | -130,0 | 93,7 |

| Прибыль, тыс. руб. | 385 | 515 | 130,0 | 133,8 |

| Производительность труда, руб./чел. | 94 | 106 | 12,2 | 113,0 |

| Среднемесячная заработная плата, руб. | 37 | 39 | 2,0 | 105,4 |

Если бы предложение было введено, то численность персонала, работающего над данным проектом, сократилась на 11,5 процента, а производительность труда возросла на 13 процентов. При этом произошло улучшение качества выполняемых работ, и размер среднемесячной заработной платы на одного сотрудника вырос бы на 5,4 процента.

Таким образом, при росте среднемесячной заработной платы на 2 000 рублей фонд оплаты труда и, соответственно, себестоимость продукции увеличилась на 92 тысячи рублей:

2000*23*2/1000=92 тыс.руб.

При этом произошла экономия фонда оплаты труд в размере 222 тысяч рублей, за счет убывания численности на 3 человека.

37000*3*2/1000=222 тыс.руб.

В итоге произошло уменьшение себестоимости работ на 6,3 процента, что составляет дополнительную прибыль от реализации этапа в размере 130 тысяч рублей.

3.3. Экономическая эффективность предложенных мероприятий

Для расчета эффективности предложенных мероприятий будем использовать понятие ROI (Return On Investment) – рентабельность инвестиций. Коэффициент рентабельности инвестиций – это такой финансовый показатель, по которому можно охарактеризовать прибыльность вложенных в проект инвестиций.

где ROI – рентабельность инвестиций, %;

П – сумма прибыли (или убытков), руб.;

I – сумма вложенных в проект инвестиций, руб.

Для расчета данного показателя необходимо определить затраты которые понесет организация на разработку и внедрение новой системы оплаты труда и положения о премировании сотрудников организации. Данное значение необходимо для расчета экономической эффективности, т. к. они не должны превышать дельту прибыльности предприятия.

Рассчитаем общую сумму затрат на внедрение изменений в систему оплаты труда, таблица 20.

Таблица 20 Затраты на внедрение системы

| Статья расходов | Сумма, рубли |

| Единовременные затраты | |

| Формирование положения об оплате труда согласование с собранием акционеров | 45 000 |

| Тестовый прогон разработанных мероприятий | 30 000 |

| Проведение ознакомительного семинара (презентации) сотрудникам нового положения об оплате труда | 120 000 |

| Перезаключение договоров с сотрудниками организации | 70 000 |

| Текущие затраты | |

| Обучение персонала по функционированию системы оплаты труда (методическая поддержка) | 80 000 |

| Мониторинг и оценка эффективности от внедрения мероприятий | 20 000 |

| ИТОГО: | 365 000 |

По данным бухгалтерской отчетности за 2015 год, прибыль ООО «ЭКО-Лайн» составила 2 481 тысячу рублей. На основании полученной прибыли за 2015 год спрогнозируем прирост прибыли на следующий год, таблица 21.

Таблица 21 Прогноз прироста прибыли Показатель

| Показатель | Сумма, рублей в год |

| Прибыль организации за 2015г. | 2 481 000 |

| Прогнозируемый прирост 3% | 74 430 |

| Прогнозируемый прирост 6% | 148 860 |

| Прогнозируемый прирост 9% | 223 290 |

Таким образом, уровень эффективности от внедрения изменений в систему оплаты труда представлен в таблице 22.

Таблица 22 Уровень эффективности

| Рентабельность инвестиций (ROI) | Значение, % |

| ROI при прогнозируемом приросте 3% | 20,4 |

| ROI при прогнозируемом приросте 6% | 40,8 |

| ROI при прогнозируемом приросте 9% | 61,2 |

Из полученных значений можно сделать вывод, что даже при самом пессимистичном прогнозе уровень рентабельности будет составлять 20,4 процента, что является приемлемым уровнем для организации.

При наиболее положительном прогнозе прироста прибыли на 9 процентов рентабельность ROI составит 61,2 процента, данная ситуация может произойти только при лучшем стечении обстоятельств и факторов.

Произведем расчет коммерческой эффективности предложенных изменений в системе оплаты труда. Для этого используем следующие исходные данные:

- внедрение изменений обеспечит прирост выручки (при пессимистическом варианте развития событий) на 74 430 рублей;

- экономия переменных затрат за год составит 275 000 рублей;

- примерная стоимость внедрения составляет 365 000 рублей, при этом прирост постоянных издержек составит 100 000 рублей в год.

Таблица 23 Денежные потоки для оценки коммерческой эффективности

| Номер шага, год | 0 | 1 | 2 | 3 | 4 | 5 |

| Показатели | ||||||

| Операционная деятельность | ||||||

| 1. Денежные притоки (стр.1.1 + стр.1.2) | 349430 | 349430 | 349430 | 349430 | 349430 | |

| 1.1. Выручка от реализации | 74430 | 74430 | 74430 | 74430 | 74430 | |

| 1.2. Прочие доходы | 275000 | 275000 | 275000 | 275000 | 275000 | |

| 2. Денежные оттоки (сумма строк 2.1+2.2+2.5) | 69886 | 149886 | 149886 | 149886 | 149886 | |

| 2.1. Прирост переменных издержек | ||||||

| 2.2. Прирост постоянных издержек | 100000 | 100000 | 100000 | 100000 | ||

| 2.4. Прибыль до налогов (вспомогательная строка) | 349430 | 249430 | 249430 | 249430 | 249430 | |

| 2.5. Налог на прибыль | 69886 | 49886 | 49886 | 49886 | 49886 | |

| 3. Сальдо денежного потока от операционной деятельности (стр.1 – стр.2) |

279544 |

199544 |

199544 |

199544 |

199544 |

|

| Инвестиционная деятельность | ||||||

| 4. Денежные притоки (ликвидационная стоимость) стоимость) | ||||||

| 5. Денежные оттоки | 365000 | |||||

| 6. Сальдо денежного потока от инвестиционной деятельности (стр. 4 — стр.

5) |

-365000 |

|||||

| 7. Сальдо двух потоков (чистые денежные поступления проекта) (стр.3

+ стр.6) |

-365000 |

279544 |

199544 |

199544 |

199544 |

199544 |

| 8. к итогам | -365000 | -85456 | 114088 | 313632 | 513176 | 712720 |

| 9. Коэффициент дисконтирования (WACC) | 1,00 | 0,83 | 0,69 | 0,57 | 0,48 | 0,40 |

| 10. Чистые денежные поступления (стр.7 х стр.9) | -365000 | 232179 | 137653 | 114330 | 94958 | 78869 |

| 11. NPV, руб. | -365000 | -132821 | 4832 | 119162 | 214120 | 292989 |

| 12. PI | 0 | 0,6 | 1,0 | 1,3 | 1,6 | 1,8 |

| 13. DPP, лет | 2,0 | |||||

| 14. Рентабельность инвестиций по прибыли до налогооблажения,% |

0 |

96 |

68 |

68 |

68 |

68 |

| 15. Рентабельность инвестиций по чистой прибыли, % |

0 |

77 |

55 |

55 |

55 |

55 |

На основании полученных показателей можно сделать вывод, что изменения в системе оплаты труда пригодны для реализации в организации ООО «ЭКО-Лайн».

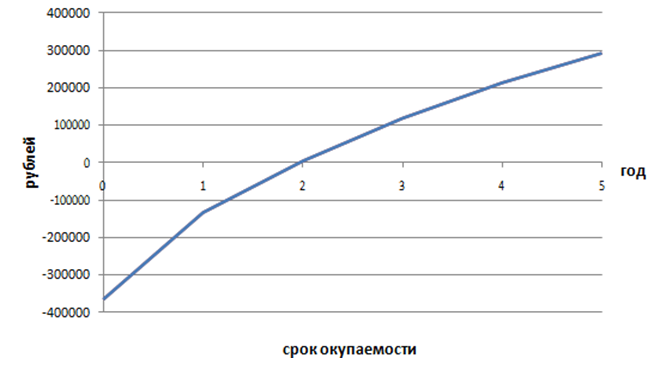

Положительное значение чистой приведенной стоимости (NPV) показывает целесообразность осуществления предложенных мероприятий, т.к. это позволяет не только окупить затраты, понесенные в процессе реализации, но и позволит получить дополнительный доход.

Точка пересечения линии графика NPV с осью координат наглядно отражает дисконтированный срок окупаемости от осуществления изменений в системе оплаты труда, предложенных для проектной организации ООО «ЭКО-Лайн».

Таким образом, в целях оптимизации оплаты труда в ООО «ЭКО-Лайн» предложен ряд мероприятий, затрагивающих различные направления, в частности, внедрение в организацию ООО «ЭКО-Лайн» стоимостной — ориентированной системы оплаты труда, а также разработанной системы премирования, что позволит стимулировать сотрудников организации на повышение качества выполняемых ими работ. Произведенная оценка мероприятий по оптимизации оплаты труда отражает целесообразность и эффективность их внедрения в деятельности ООО «ЭКО-Лайн».

ЗАКЛЮЧЕНИЕ

Система оплаты труда является элементом успешного функционирования для любой организации. Эффективная система оплаты труда – это залог успешной трудовой деятельности персонала организации.

Оплата труда – это не что иное, как вознаграждение трудовой деятельности работника за определенный момент времени, определенный объем работ и качественное выполнение задач поставленных работодателем.

Заработная плата оказывает стимулирующее влияние на работников организации, побуждая их на развитие своих трудовых качеств. Также является фактором, регулирующим подбор высококвалифицированных специалистов с опытом работы, что дает развитие организации.

Данная работа направлена на анализ применяемой системы оплаты труда в проектной организации и разработку путей ее совершенствования.

Произведенный анализ деятельности ООО «ЭКО-Лайн»: хозяйственной деятельности организации, финансового состояния, анализ применяемой системы оплаты труда и использования трудовых ресурсов, позволил сделать следующие выводы.

Структура персонала организации состоит из трудовых ресурсов, работающих на полной ставке и по совместительству. За рассматриваемый период можно сказать, что при нынешнем расширении масштаба организации ее структурное соотношение практически не подвержено изменениям. Тем не менее, можно отметить, что в организации имеется положительная тенденция к уменьшению текучести персонала и росту постоянства кадров.

Анализ применяемой системы оплаты труда позволил выявить несколько проблемных мест:

- применение «котлового» метода отнесения затрат по заработной плате, это затрудняет объективную оценку объема затрат по конкретным договорам. Впоследствии это влечет за собой наличие погрешностей в определении цены для участия в торгах;

- отсутствие взаимосвязей между результатом конкретного работника, его вкладом в проект и заработной платой;

- наличие субъективной оценки вклада сотрудников при начислении премиальной части оплаты труда.

В результате были разработаны изменения в системе оплаты труда: это отнесения затрат по оплате труда сотрудников на конкретные договора и система премирования сотрудников организации направленная на побуждение работников к труду. Данные мероприятия позволят решить проблемы по оценке вклада каждого сотрудника в общее дело.

Произведенная оценка влияния от предложенных изменений в процессе моделирования ситуации, если бы предложенные мероприятия были внедрены в уже реализованный проект, показала экономию бюджета проекта на 6,3 процента, что привело бы к получению дополнительной прибыли в размере 130 тысяч рублей.

С точки зрения реализации предложенных мероприятий организации потребуется капитал в размере 315 000 рублей. Исходя из оценки рентабельности инвестиций, можно сделать вывод, что при самом негативном стечении обстоятельств прогноз рентабельности равен 23,6 процента, что является неплохим показателем для данной сферы деятельности организации.

СПИСОК ЛИТЕРАТУРЫ И ИСТОЧНИКОВ

- Конституция Российской Федерации. Принята 12 декабря 1993 г. с учетом поправок, внесенных Законом РФ о поправках в Конституцию РФ от 31.12.2008 № 6-ФКЗ, от 30.12.2008 №7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ.

- Гражданский кодекс Российской Федерации, часть 2 от 26.01.1996 N 14-ФЗ (действующая редакция от 06.04.2015).

- Налоговый кодекс Российской Федерации, часть 1 от 31.07.1998 N 146-ФЗ (действующая редакция от 08.06.2015).

- Налоговый кодекс Российской Федерации, часть 2 от 05.08.2000 N 117-ФЗ (действующая редакция от 08.06.2015).

- Трудовой кодек Российской Федерации, от 30.12.2001 N 197-ФЗ (действующая редакция от 06.04.2015)

- Федеральный закон «О коллективных договорах и соглашениях» от 11.03.1992 № 2490-1 ред. от 29.06.2004

- Федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 N 255-ФЗ (ред. от 31.12.2014).

- Федеральный закон «О страховых взносах в Пенсионный фонд Российской Федерации, Федеральный фонд обязательного медицинского страхования, Фонда социального страхования Российской Федерации» от 24.07.2009 №212-ФЗ

- Постановление Правительства РФ «Об особенностях порядка исчисления средней заработной платы» от 24 декабря 2007 г. N 922 (с изм. 25.03.2013).

- Постановление Правительства РФ «Об утверждении Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» от 15.06.2007 N 375 (ред. от 25.03.2013).

- Приказ Минфина России от 06.05.1999 №33н (с изм. и доп., на 27.04.2012) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99»

- Письмо Минстроя России Об индексах изменения сметной стоимости проектных и изыскательских работ от 12.02.2015 N 3691-ЛС/08

- Алексеева Г.И. Бухгалтерский учет: Учебник / Г.И. Алексеева, – М.: МФПУ Синергия. – 2013. – 720c.

- Анализ себестоимости продукции – URL: http://www.kylbakov.ru/page52/index.html//.

- Бабынина Л. Заработная плата — цена рабочей силы // Кадровик.– 2012. – № 2. – С.68-71.

- Вахрушина М.А. Бухгалтерский управленческий учет: учеб. для студентов вузов, обучающихся по экономическим специальностям / М. А. Вахрушина, 8-е изд. – М.: Издательство «Омега-Л». – 2012. – 570 с.

- Вещунова Н.Л. Бухгалтерский и налоговый учет: учебник. – 3-е изд., перераб. и доп. М.: Проспект. – 2011. – 848 с.

- Волосский А.А. Мотивация и стимуляция труда – М.: Техносфера. – 2011. – 416 с.

- Жуков А.Л. Регулирование тарифных ставок и окладов посредством коллективных договоров и соглашений: Национальный союз кадровиков. – М. – 2013. – URL: http://www.kadrovik.ru/modules. php?op=modload&name=News&file=article&sid=7914//.

- Информация о нормативно-правовой базе. –URL: http://www. consultant.ru//.

- Информация об организации.– URL: http://www.raoproekt.ru//.

- Какова норма текучести персонала? : Секрет фирмы. – 2014. – №6– URL: http://www.klerk.ru/boss/articles/10341//.

- Круглов А. И. Стратегическое управление издержками :Планово- экономический отдел. – 2011. – №4. – URL: http://www.profiz.ru/peo /4_2011 /upravlenie_izderzhkami.html//.

- Мазин Л.А. Сдельная и повременная форма оплаты труда: преимущества и недостатки : Элитариум: Центр дистанционного образования. – 2013. – URL: http://www.elitarium.ru/2008/11/26/sdelnaja_povremennaja_ oplata_truda.html//.

- Мельникова Л.А. Бухгалтерский учет: Учебник для бакалавров / Ю.А. Бабаев, А.М. Петров, Л.А. Мельникова. – М.: Проспект. – 2013. – 432c.

- Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организаций – URL: http://www.gks.ru/wps/wcm/connect/rosstat/rosstatsite/main/finance//.

- Попова Н. В. Организация, нормирование и оплата труда на предприятии. Учеб. пособие / Н. В. Попова. – М.: Финпресс. – 2012. – 176 с.

- Построение эффективной системы компенсаций / Планово- экономический отдел. – 2011. – №8. – URL: http://www.profiz.ru peo/8_11/postr_sistemy//.

- Романова Л.Е., Давыдова Л.В., Коршунова Г.В. Экономический анализ: Учебное пособие – СПБ.: Питер. – 2013. – 336 с.

- Савицкая Г.В. Теория анализа хозяйственной деятельности: Учеб.пособие/ Г.В. Савицкая. — М.: ИНФРА. – 2012. – 288.с.

- Система материального стимулирования в проектной деятельности / Кадровик. Кадровый менеджмент – 2014. – №12 – URL: http://www.vkaznu.ru/index.php?showtopic=8235//.

- Сперанский А.А. Оптимизация системы оплаты труда и материального стимулирования. – М.: Изд-во «Альфа Пресс». – 2012. – 192 с.

- Справочник по управлению персоналом – 2014. – №9. – URL: http://changedriver.ru/publications//.

- Цапок К.А. Система оплаты труда, проектная организация, стоимостной менеджмент, свободный денежный поток / Инженерный вестник Дона – 2013. – №1.– URL: http://cyberleninka.ru/article/n/sistema-oplaty-truda- proektnaya-organizatsiya -stoimostnoy-menedzhment-svobodnyy-denezhnyy- potok//.

- Факторович С. Как премировать сотрудников сообразно их эффективности в тех случаях, когда эффективность трудно подсчитать напрямую? / HR-Portal Сообщество HR- Менеджеров. – М. – 2012. – URL: http://www.hr-portal.ru/article/kak-premirovat-sotrudnikov-soobrazno-ih-effek tivnosti-v-teh-sluchayah-kogda-effektivnost//.

- Финансовый анализ по данным отчетности – URL: http://www.audit-it.ru/finanaliz/terms/solvency/financial_leverage.html//.

- Центр раскрытия корпоративной информации – URL:http://www.e- disclosure.ru/portal/company.aspx?id=18875//.

- Шекшня С. В. Управление персоналом современной организации. Учебно практическое пособие издание 4-е перераб. и доп. М.: ЗАО «Бизнес – Школа «Интел-Синтез», 2014.-368 с.

- Шкатула В.И. Настольная книга менеджера по кадрам / — М.: ИНФРА — М.:, НОРМА, 2015. — 527 с.

- Яковлев Р.А. Оплата труда в организации. – М.: МЦФЭР. – 2014. – 448 с.