или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ОГЛАВЛЕНИЕ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- ВВЕДЕНИЕ

- ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ

- 1.1 Понятие оплаты труда и ее значение для предприятия

- 1.2 Нормативно-правовая база расчетов по оплате труда

- 1.3 Виды, формы и системы оплаты труда

- 1.4 Документарные оформления расчетов с персоналом

- ГЛАВА 2. АНАЛИЗ ОРГАНИЗАЦИИ ОПЛАТЫ ТРУДА В ООО «ЭКО-ЛАЙН»

- 2.1 Краткая характеристика и основные технико-экономические показатели ООО «ЭКО-Лайн»

- 2.2 Анализ состава персонала

- 2.3. Оценка оплаты труда персонала ООО «ЭКО-Лайн»

- ГЛАВА 3. ПУТИ ОПТИМИЗАЦИИ ОПЛАТЫ ТРУДА В ООО «ЭКО-ЛАЙН»

- 3.1. Мероприятия по совершенствованию оплаты труда

- 3.2. Расчет предлагаемых мероприятий по оптимизации оплаты труда в ООО «ЭКО-Лайн»

- 3.3. Экономическая эффективность предложенных мероприятий

- ЗАКЛЮЧЕНИЕ

- СПИСОК ЛИТЕРАТУРЫ И ИСТОЧНИКОВ

ВВЕДЕНИЕ

Для каждой организации, и ее руководства важно создать эффективную систему оплаты труда, которая учитывает необходимость находить компромиссы между интересами работодателя и работника. Система оплаты труда должна обеспечивать возможность предприятию получать прибыль при этом оказывать стимулирующее воздействие на работников к труду и достижению целей организации.

Актуальность данной работы состоит в том, что для большинства компании статья затрат на оплату труда занимает значительную долю всех затрат. Следовательно, грамотно разработанная система оплаты труда оказывает как стимулирующее воздействие на работников в материальном плане, так и способна приносить значительную выгоду самой организации.

Так как любая деятельность сотрудников в организации нацелена, прежде всего, на получение материального вознаграждения, то система оплаты труда будет направлена на поощрение тех качеств сотрудников, которые приводят к эффективному труду и достижению стратегических целей организации.

Для этого руководству организаций требуется создавать такие условия для труда, при которых интересы сотрудников будут совпадать с целями организации. Это позволит привлекать и удерживать квалифицированный персонал, эффективно контролировать и управлять затратами на оплату труда, выдерживая оптимальное количество работников для эффективного функционирования организации.

Оплата труда в организации должна справедливо отражать трудовой вклад сотрудника, при этом важно исключить субъективную оценку о том, как и сколько, платить сотрудникам.

При заключении трудового договора между работодателем и сотрудником организации определяется размер заработной платы, зависящий от последующей результативности работника. На последующее изменение размеров заработной платы оказывают влияние такие факторы: инфляционные процессы, деятельность государства в области изменения минимального размера оплаты труда, а также деятельность профсоюзов.

В нынешних условиях организации вправе самостоятельно определять используемую форму и систему оплаты труда, государственное регулирование устанавливает определенные ограничения, с целью защиты работника и работодателя, от недобросовестного поведения другой стороны.

Цель работы – анализ существующей в организации системы оплаты труда и разработка мероприятий по усовершенствованию системы оплаты труда сотрудников ООО «ЭКО-Лайн».

Задачи работы:

- исследовать понятие оплаты труда и ее значение для предприятия;

- ознакомиться с нормативно-правовой базой расчетов по оплате труда;

- исследовать виды, формы и системы оплаты труда;

- рассмотреть документарные оформления расчетов с персоналом;

- представить краткую характеристику ООО «ЭКО-Лайн»;

- провести анализ состава персонала;

- оценить оплату труда персонала ООО «ЭКО-Лайн»;

- разработать мероприятия по совершенствованию оплаты труда;

- провести расчет предлагаемых мероприятий по оптимизации оплаты труда в ООО «ЭКО-Лайн»;

- оценить экономическую эффективность предложенных мероприятий.

Объект исследования – система оплаты труда, применяемая в проектной организации.

Предмет исследования – мероприятия по оптимизации системы оплаты труда в организации ООО «ЭКО-Лайн».

Информационной базой работы являлись данные ООО «ЭКО-Лайн», а также информационные материалы научных и периодических изданий.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ

1.1 Понятие оплаты труда и ее значение для предприятия

Оплата труда является главным стимулирующим фактором для работника. От того как работают сотрудники на предприятии, с каким настроем они отдаются своей работе, с каким энтузиазмом подходят к своим обязанностям зависит финансовое благополучие предприятия в целом. Если каждый сотрудник предприятия получает достойную и оправданную оплату своего труда, тогда он и работает лучше и хочет стремиться работать еще лучше.

Один из основных принципов организации заработной платы в нынешней экономике считается принцип материальной заинтересованности сотрудника в итогах собственной работы.

В условиях материальной заинтересованности труда сотрудник эффективней работает, повышается уровень производительности труда на предприятии, улучшается качество жизни работников. Не малую роль в проблеме оплаты труда выступает государство, оно разрабатывает рекомендации по ведению организации оплаты труда. Также государство определяет тарифы по оплате труда, например, устанавливает необходимый прожиточный минимум.

Заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы. Компенсационные выплаты доплаты и надбавки, в том числе за работу в условиях, отклоняющихся от нормальных. Работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению. Иные выплаты компенсационного характера и стимулирующие выплаты[1].

Из приведенного выше определения следует, что:

- Размер заработной платы зависит, от базовой стоимости труда (отработанного времени или выполненной работы), устанавливаемой в зависимости от сложности выполняемых работ и требуемой для их выполнения квалификации работника;

количества затраченного труда – количества отработанного времени.

- Особенности условий, в которых выполняется работа, учитываются путем повышения базовой стоимости труда посредством применения повышающих коэффициентов и (или) доплат в процентах от базовой стоимости труда.

- Стимулирующие выплаты включаются в состав заработной платы с целью создать и повысить заинтересованность работника в более эффективном выполнении своих трудовых обязанностей, в проявлении инициативы, в повышении своей квалификации и т.д. Непосредственно с условиями труда стимулирующие выплаты не связаны[2].

Таким образом, многообразие типов труда, условий труда и иных факторов учитывается при определении размера заработной платы (стоимости отработанного времени) путем введения в ее состав помимо базового вознаграждения за фактически отработанное время дополнительных выплат компенсационного и стимулирующего характера.

Компенсационные выплаты являются обязательной частью заработной платы. Каждый работодатель обязан выплатить заработную плату в повышенном размере, если условия труда работника могут быть отнесены к особым или отклоняющимся от нормальных. Работникам могут быть установлены следующие выплаты компенсационного характера:

- повышенная оплата труда работников, занятых на тяжелых работах, работах с вредными, опасными и иными особыми условиями труда;

- выплаты за работу в местностях с особыми климатическими условиями;

- доплата за совмещение профессий (должностей);

- доплата за расширение зон обслуживания;

- доплата за увеличение объема работы или исполнение обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором;

- повышенная оплата за работу в ночное время;

- повышенная оплата за работу в выходные и нерабочие праздничные дни;

- оплата сверх урочной работы3.

Стимулирующие выплаты не являются обязательными: виды выплат, их размеры и начисления, периодичность выплаты и иные вопросы регулируются исключительно локальными нормативными актами организации или трудовыми договорами.

В соответствии со ст. 135 ТК РФ работодатель самостоятельно выбирает и устанавливает:

- систему оплаты труда (тарифную, бестарифную, смешанную, иную);

- форму оплаты труда (повременную, сдельную, по конечным результатам, иную);

- размеры элементов системы оплаты труда (часовых или дневных ставок, окладов, доплат, надбавок, премиальных и др.).

Система оплаты труда фиксируется в коллективном договоре, соглашении, локальных нормативных актах, которые принимаются работодателем с учетом мнения представительного органа работников[3].

Функции оплаты труда:

- воспроизводственная;

- социальная;

- стимулирующая;

Воспроизводственная функция состоит в обеспечении работника в нормировании труда. Это необходимо для нормального режима работы сотрудника. Нужно давать работнику время для восстановления сил.

Социальная функция, иногда выделяется из воспроизводственной, хотя является продолжением и дополнением первой. Заработная плата должна давать возможность человеку пользоваться набором необходимых социальных нужд. Это медицинская помощь, образование, детский сад для детей.

Стимулирующая функция важна с позиции руководства предприятия: нужно побуждать работника к трудовой активности, к максимальной отдаче, повышению эффективности труда[4].

Работник должен быть заинтересован в повышении своей квалификации для получения большего заработка, т.к. более высокая квалификация выше оплачивается. Предприятия же заинтересованы в более высококвалифицированных кадрах для повышения производительности труда, улучшения качества продукции. Реализация стимулирующей функции осуществляется руководством предприятия через конкретные системы оплаты труда, основанные на оценке результатов труда и связи размера фонда оплаты труда с эффективностью деятельности предприятия.

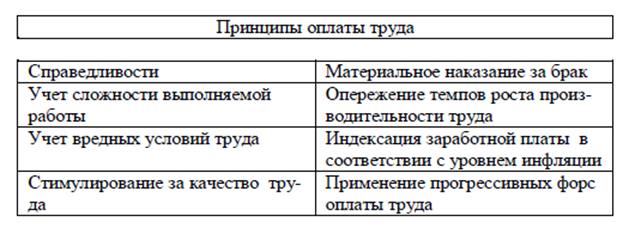

При разработке политики в области заработной платы и ее организации на предприятии необходимо учитывать принципы оплаты труда (рис.1)

Таким образом, оплата труда является главным стимулирующим фактором для работника. Один из основных принципов организации заработной платы в нынешней экономике считается принцип материальной заинтересованности сотрудника в итогах собственной работы.

1.2 Нормативно-правовая база расчетов по оплате труда

Плата за труд – это неотъемлемая часть деятельности любой организации, являющаяся одним из важнейших элементов издержек производства и обращения.

Организации, независимо от вида деятельности, сталкиваются с вопросами оплаты труда работников. На основе законодательства они выбирают формы, системы и размеры оплат труда работников, а также все виды дополнительных выплат: надбавок, премий, размеры командировочных средства, дивидендов по акциям и т.п.

Трудовые отношения – это отношения, основанные на соглашении между работником и работодателем о личном выполнении работником за оплату трудовой функции, подчинение работника правилам внутреннего распорядка при обеспечении работодателем условий труда, предусмотренных трудовым законодательством, коллективным договором, соглашениями, трудовым договором[1].

Трудовые отношения регулируются в соответствии с Конституцией Российской Федерации и федеральными конституционными законами:

- трудовым законодательством (включая законодательство об охране труда), состоящим из Трудового кодекса Российской Федерации, иных федеральных законов и законов субъектов Российской Федерации, содержащих нормы трудового права;

- иными нормативно-правовыми актами, содержащими нормы трудового права (указы Президента Российской Федерации, постановления Правительства Российской Федерации и др.)

Все нормативно-правовые акты, регулирующие трудовые отношения, можно разделить на четыре уровня.

Первый уровень включает в себя нормативно-правовые акты, регулирующие трудовые отношения в целом.

Согласно статье 37 Конституции Российской Федерации, каждый имеет право свободно выбирать род деятельности и профессию. При этом гарантируется право на труд, на вознаграждение за труд не ниже МРОТ (минимальный размер оплаты труда), а также право на защиту от безработицы.

Трудовые и иные отношения в Российской федерации регулируются коллективными договорами, соглашениями и нормативно-правовыми актами, включающими в себя нормы трудового права.

Основным сводом законодательных актов, регулирующих вопросы организации и оплаты труда в отношениях между работодателем и работником, является Трудовой кодекс Российской Федерации (ТК РФ).

Определение «заработная плата» приводится в Трудовом кодексе — это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных. Работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению. Иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты)[2].

Если исходить из определения «заработная плата» то право на получение работником вознаграждения за труд и обязанность выплаты работодателем возникает в силу трудового договора.

В статье 135 ТК РФ, посвященной установлению заработной платы, говорится о том, что заработная плата работника устанавливается в соответствии с действующей системой оплаты труда и трудовым договором.

Следовательно, можно сделать вывод о том, что система оплаты труда состоит из следующих элементов:

- тарифные ставки, оклады (должностные оклады);

- доплаты и надбавки компенсационного характера;

- доплаты и надбавки стимулирующего характера.

В организациях система оплаты труда устанавливается путем принятия коллективных договоров, соглашений.

В соответствии со статьей 135 ТК РФ главными условиями, обеспечивающими возможность введения новой системы или изменения уже установившейся системы оплаты труда в организации, являются:

- соответствие системы оплаты труда трудовому законодательству;

- система оплаты труда не может приводить к уменьшению заработной платы работников (без учета премий и иных стимулирующих выплат, при сохранении объема должностных обязанностей и квалификации у работников) и ухудшению условий труда в целом, установленных трудовым договором;

- система оплаты труда должна гарантировать возможность учета показателей сложности работы, квалификации работника, количества и качества затраченного труда.

Действующее законодательство в сфере оплаты труда позволяет организациям самостоятельно устанавливать и выбирать системы оплаты труда, исходя из специфики и отрасли работы.

Возможность получения работниками компенсационных и стимулирующих выплат закреплена статьей 129 ТК РФ, следовательно, доплаты и надбавки, носящие стимулирующий или компенсационный характер, входят в понятие «заработная плата» и систему оплаты труда работника.

Неразрывно с оплатой труда необходимо соблюдать законодательство в сфере уплаты страховых взносов и налогов на доходы физических лиц.

Исчисление налога на доходы физических лиц осуществляется в соответствии с Методическими рекомендациями по применению главы 23 «Налог на доходы физических лиц» Налогового кодекса Российской Федерации (утв. приказ МНС РФ от 29.11.2000, № БГ-3-08/415). В данном документе приведена методология расчета налога на доходы физических лиц, определения налоговой базы, даны толкования расчетных ставок для различных видов дохода или категории налогоплательщика.

Доходы работников, которые выплачивают организации в течение календарного года, облагаются налогом на доходы физических лиц (НДФЛ). Налог удерживается из суммы доходов, получаемых работником.

К доходам, получаемым работниками, можно отнести следующие выплаты:

- заработная плата;

- премия;

- надбавки и доплаты за выслугу лет, стаж работы, работы в ночное время суток и др.

При осуществлении выплат заработной платы организации обязаны удержать налог НДФЛ и осуществить его перечисление в бюджет, таким образом, организации выступают в роли налогового агента.

В тоже время существует ряд доходов, не облагаемых налогом НДФЛ. В статье 217 НК РФ приводится перечень необлагаемых доходов работника. Рассмотрим некоторые из них:

- единовременная материальная помощь, оказываемая работнику в связи со смертью члена его семьи;

- единовременная материальная помощь работникам при рождении или усыновлении детей, выплачиваемая в течение первого года после рождения (усыновления) детей, но не более 50 000 рублей на каждого;

- суммы подарков и материальной помощи, не превышающие 4000 рублей в год;

- установленные действующим законодательством компенсации, выплачиваемые работникам при переезде на работу в другую местность;

- суммы, выплачиваемые в пределах норм, установленных законодательством, в возмещение вреда, причиненного увечьем или иным повреждением здоровья;

- возмещение организацией расходов сотрудника на приобретение медикаментов, назначенных ему или членам его семьи, лечащим врачом, в пределах 4000 рублей в год и другие.

Сумма дохода, получаемого работниками для исчисления налога НДФЛ, может быть уменьшена на сумму налогового вычета.

Налоговый вычет – это твердая денежная сумма, уменьшающая доход работника при исчислении налога. Вычеты бывают нескольких видов: стандартные, социальные, имущественные, профессиональные[3].

Предоставляются социальные налоговые вычеты по договорам негосударственного и добровольного пенсионного страхования, при условии, что взносы удерживаются из выплат в пользу сотрудников.

Имущественный вычет предоставляется сотрудникам при покупке жилья и подтверждении права на вычет в налоговой инспекции.

Профессиональный вычет предоставляется при исчислении налога по гражданско-правовым договорам (договор подряда, авторские договоры и другие).

Вычеты предоставляются работникам на основании письменных заявлений и документов, подтверждающих право на получения вычета.

Страховые взносы во внебюджетные фонды регулируется Федеральным законом от 24.07.2009 №212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Федеральный фонд обязательного медицинского страхования, Фонда социального страхования Российской Федерации». Данный документ регулирует взаимоотношения организаций и внебюджетных фондов.

Внебюджетные фонды – это форма перераспределения и использования финансовых ресурсов, привлекаемых государством для финансирования общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности[4].

Суть обязательного страхования заключается в следующем: организация осуществляет регулярные платежи во внебюджетные фонды, а фонды при наступлении страховых случаев осуществляют установленные законом выплаты.

Страховые взносы начисляются в три внебюджетных фонда: Пенсионный фонд Российской Федерации (ПФР), Федеральный фонд обязательного медицинского страхования (ФФОМС), Фонд социального страхования Российской Федерации (ФСС).

Существует четыре вида страховых взносов:

- пенсионные взносы (взносы в ПФР);

- медицинские взносы (взносы в ФФОМС);

- взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (взносы в ФСС);

- взносы по страхованию от несчастных случаев на производстве и профзаболеваний (взносы в ФСС).

Ко второму уровню нормативно-правового регулирования можно отнести документы, регулирующие бухгалтерский учет в отношении оплаты труда. Рассмотрим некоторые из них:

- ПБУ 1/2008 «Учетная политика организации» – данный документ устанавливает правила раскрытия и формирования учетной политики организаций в отношении создания организацией резервов на оплату отпусков;

- ПБУ 4/99 «Бухгалтерская отчетность организации» – документ устанавливает минимальные требования к информации о задолженности перед персоналом по оплате труда и о расходах на оплату труда, представленной в отчетности;

- ПБУ 9/99 «Доходы организации» – данный документ устанавливает правила формирования в бухгалтерском учете информации о доходах организаций;

- ПБУ 10/99 «Расходы организации» – документ устанавливает правила формирования информации о расходах коммерческих организаций, в том числе расходов по оплате труда.

К третьему уровню регулирования относятся рабочие документы организации, определяющие особенности ведения учета оплаты труда в организации.

Основным документом является учетная политика предприятия. Данный документ определяет структуру аналитического учета по счету 70, наличия субсчетов, устанавливает формы первичных документов и внутренней отчетности организации, распределяет функции и полномочия, определяет порядок отнесения расходов по оплате труда и сроки сдачи внешней отчетности организации и др.

Из выше перечисленного можно сделать вывод, что бухгалтерский учет труда и заработной платы регулируется значительным числом нормативных документов. Все нормы, координирующие трудовые отношения между работодателями и персоналом, утвержденные законодательством РФ, обязательны к применению.

Любая организация вправе выбирать необходимые для нее условия, определяющие ведение учета оплаты труда в организации. В учетной политике организации должны быть закреплены все особенности поведению расчетов по оплате труда с персоналом и прочим операциям.

1.3 Виды, формы и системы оплаты труда

Государственное регулирование предоставляет организациям право самостоятельно выбирать и устанавливать системы оплаты труда, Виды, формы и системы оплаты труда, размеры тарифных ставок, окладов, системы премирования фиксируются в коллективном договоре и других актах, издаваемых в организации. Различают два вида заработной платы: основную и дополнительную.

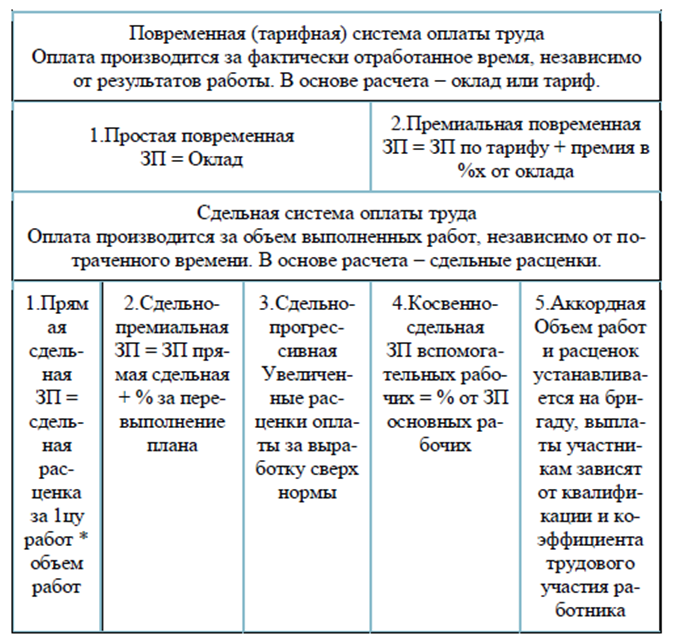

К основной относится заработная плата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты и надбавки. Дополнительная заработная плата представляет собой выплаты за неотработанное время, предусмотренные трудовым законодательством. К таким выплатам относятся: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, выходное пособие при увольнении и т.д.[5] Основными формами оплаты труда являются повременная и сдельная (см.рис.2)

Повременная — это форма оплаты труда, при которой заработная плата работника зависит от фактически отработанного времени и тарифной ставки работника, а не от количества выполненных работ. В зависимости от единицы учета отработанного времени применяются часовые, дневные и месячные тарифные ставки.

Повременная форма оплаты труда бывает двух видов — простой повременной и повременно-премиальной.

При простой повременной оплате труда заработок рабочего определяют, умножая часовую или дневную тарифную ставку его разряда на количество отработанных им часов или дней. При определении заработка других категорий работников необходимо соблюдать следующий порядок. Если работник отработал все рабочие дни месяца, то оплата составит установленный для него оклад. Если в данном месяце отработано неполное число рабочих дней, то заработок определяется путем деления установленной ставки на календарное количество рабочих дней. Полученный результат умножается на количество оплачиваемых за счет организации рабочих дней.

При повременно-премиальной оплате труда к сумме заработка по тарифу прибавляют премию, которая устанавливается в процентном отношении к тарифной ставке. Премии выплачиваются в соответствии с положениями о премировании, которые разрабатываются, утверждаются в каждой организации. В положениях предусматриваются конкретные показатели и условия премирования, при соблюдении которых у работника возникает право требовать соответствующую премию.

Сдельная форма оплаты труда применяется тогда, когда можно учитывать количественные показатели результата труда и нормировать его путем установления норм выработки, норм времени, нормированного производственного задания. При сдельной форме труд работников оплачивается по сдельным расценкам в соответствии с количеством произведенной продукции (выполненной работы и оказанной услуги).

Сдельная форма оплаты труда имеет несколько систем:

- прямая сдельная — когда труд работников оплачивается за число единиц изготовленной ими продукции и выполненных работ, исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации;

- сдельно-прогрессивная — при которой оплата повышается за выработку сверх нормы;

- сдельно-премиальная — оплата труда включает премирование за перевыполнение норм выработки, достижение определенных качественных показателей: сдачу работ с первого требования, отсутствие брака, экономию материалов;

- косвенно-сдельная — применяется для оплаты труда вспомогательных рабочих (наладчиков, комплектовщиков и др.). Размер их заработка определяется в процентах от заработка основных рабочих, труд которых они обслуживают[1].

Расчет заработка при сдельной форме оплаты труда осуществляется по документам о выработке (наряд на сдельную работу, в котором указывается норма выработки и фактически выполненная работа, распоряжение о премировании за перевыполнение плана, аккордное задание, цеховой наряд на выполнение задания цехом). Сдельные расценки не зависят от того, когда выполнялась работа: в дневное, ночное или сверхурочное время[2].

Основными элементами тарифной системы являются: тарифно-квалификационные справочники, тарифные сетки, тарифные ставки, тарифные коэффициенты, надбавки и доплаты за работу с отклонением от нормальных условий труда.

Тарифно-квалификационный справочник содержит подробные характеристики основных видов работ с указанием требований, предъявляемых к квалификации исполнителя. Требуемая квалификация при выполнении той или иной работы определяется разрядом. Размер оплаты труда рабочего возрастает по мере повышения разряда выполняемой им работы. Более высокий разряд соответствует работе повышенной сложности. Тарифная сетка — это таблица с почасовыми или дневными тарифными ставками, начиная с первого, низшего разряда. В каждой сетке предусматриваются тарифные ставки для оплаты работ сдельщиков и повременщиков.

Тарифная ставка — это размер оплаты, установленный за определенное время (час, день, месяц — это зависит от конкретного типа выполняемой работы, так как не всегда за час или день можно оценить ее конечный результат). Тарифная ставка всегда выражается в денежной форме, и ее размер возрастает по мере увеличения разряда. Разряд — это показатель сложности выполняемой работы и уровня квалификации рабочего.

Размер должностного оклада в указанных пределах устанавливается с учетом сложности управления организацией, технической оснащенности и объемов продукции. Должностной оклад руководителя государственной организации повышается одновременно с увеличением тарифных ставок работников данной организации путем внесения изменений в трудовой договор (контракт)[3].

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.