Содержание

Введение

ГЛАВА 1. Теоретические основы организации ипотечного кредитования

1.1. Сущность и содержание организации ипотечного кредитования

1.2. Развитие организации ипотечного кредитования в России

1.3. Нормативно-правовое регулирование организации ипотечного кредитования в России

Глава 2. Анализ организации ипотечного кредитования в ПАО АКБ «Связь-Банк»

2.1. Информационно-аналитическая характеристика ПАО АКБ «Связь-Банк»

2.2. Особенности организации ипотечного кредитования в ПАО АКБ «Связь-Банк»

2.3. Оценка организации ипотечного кредитования в ПАО АКБ «Связь-Банк»

ГЛАВА 3. Совершенствование организации ипотечного кредитования в России

3.1. Перспективы организации ипотечного кредитования в России на современном этапе

3.2. Совершенствование организации ипотечного кредитования в ПАО АКБ «Связь-Банк»

Введение

Исходя из практики, единственным эффективным рыночным инструментом решения жилищной проблемы является ипотечное кредитование. Если раньше практически единственной возможностью улучшить жилищные условия было получение государственного жилья, то сегодня эта проблема в основном решается населением через приобретение или строительство жилья за счёт собственных сбережений. Ограниченность бюджетных ресурсов сосредоточила внимание государства на решении жилищных проблем отдельных групп населения. Основная же часть населения не в состоянии улучшить свои жилищные условия из-за отсутствия необходимых сбережений и возможности их накопления.

Актуальность ипотечного кредитования заключается в способности решить социальные проблемы многих россиян. Наличие собственного жилья вносит в жизнь людей элемент благополучия и стабильности, и очень важно по мнению социологов, чтобы жильё появилось как можно раньше, а не после десятилетних ожиданий. В этом отношении лучшей альтернативы ипотечному жилищному кредитованию не существует. В настоящее время с помощью ипотечного кредитования должна решаться проблема обеспечения населения жильем. С помощью механизма ипотеки произойдет приток средств на рынок жилья, оживится строительство и сопряженные с ним секторы промышленности, расширятся рабочие места, повысятся доходы населения и бюджетов всех уровней.

Ипотека является тем звеном экономики, которое обладает возможностью обеспечить взаимосвязь между денежными ресурсами населения, банками, финансово-строительными компаниями и предприятиями стройиндустрии и направлять финансовые средства в реальный сектор экономики.

На данный момент строительный рынок в России практически перестал поддерживаться ипотечными кредитами – по мнению экспертов, ипотечное кредитование у нас в стране фактически свернуто. Так же на сегодняшний день существует проблема неплатежей. Люди, взявшие кредит на покупку жилья, теряют работу и заработок.

Исходя из вышесказанного, актуальность темы данной работы обусловлена: значимостью ипотечного жилищного кредитования в решении актуальной проблемы социально-экономического развития России – обеспечения собственным жильем основной части населения страны; недостаточным исследованием многих методологических и теоритических вопросов организации ипотечного жилищного кредитования.

Теоритическое значение исследования подтверждается его результатами.

В работе подробно раскрыты: теоретические основы организации ипотечного кредитования в России; рассмотрено развитие организации ипотечного кредитования в России изучено нормативно-правовое регулирование организации ипотечного кредитования в России; проведена оценка организации ипотечного кредитования в ПАО АКБ «Связь-Банк»;

определены перспективы организации ипотечного кредитования в России на современном этапе; разработан ряд практических рекомендаций по решению рассматриваемых в работе проблем.

Целью исследования данной выпускной квалификационной работы является анализ организации ипотечного кредитования в Российской Федерации на современном этапе на примере ПАО АКБ «Связь-Банк».

Для достижения поставленной цели необходимо решить ряд следующих задач: разобрать теоретические и практические основы ипотечного кредитования в России, в частности экономическое содержание, понятие, роль ипотечного кредитования; рассмотреть развитие организации ипотечного кредитования в России; разобрать нормативно-правовое регулирование организации ипотечного кредитования в России; рассмотреть информационно-аналитическую характеристику ПАО АКБ «Связь-Банка»; провести оценку организации ипотечного кредитования в ПАО АКБ «Связь-Банк»; разобрать перспективы организации ипотечного кредитования в России на современном этапе; провести анализ по совершенствованию организации ипотечного кредитования в ПАО АКБ «Связь-Банк».

Практическое значение исследования состоит в том, что полученные в ходе написания работы предложения и рекомендации по развитию организации системы ипотечного кредитования в ПАО АКБ «Связь-Банк», могут быть применены в банковской системе ипотечного кредитования.

Объектом исследования является деятельность ПАО АКБ «Связь-Банк».

Предмет исследования представляет собой эффективность организации ипотечного кредитования в ПАО АКБ «Связь-Банк».

Теоритическую базу исследования составили фундаментальные исследования ведущих экономистов, работы которых, доказывают значимость и необходимость анализа организации ипотечного кредитования в коммерческих банках.

Практическую базу исследования составили нормативно-правовые и методологические материалы в области анализа организации ипотечного кредитования коммерческих банков, материалы Банка России и Интернет сайтов, информационных порталов и банковских форумов.

Базовым методом исследования деятельности ПАО АКБ «Связь-Банк» является системный подход к оценке функционирования рассматриваемой системы.

В данной работе были использованы методы научного познания: социологический; статистический; сравнительный анализ и другие.

Общенаучные методы исследования такие как, литература в форме периодических изданий; учебная литература; труды различных авторов в области экономики; нормативно правовые акты; ресурсы сети Интернет, в том числе информация с официального сайта ПАО АКБ «Связь-Банк».

ГЛАВА 1. Теоретические основы организации ипотечного кредитования

1.1. Сущность и содержание организации ипотечного кредитования

Ипотечный кредит является эффективным инструментом, стимулирующим строительство новых объектов, формирования рынка недвижимости и ценных бумаг. Наибольшее распространение в мире получило жилищное ипотечное кредитование, главная цель развития которого — создать эффективно работающую систему обеспечения доступным по стоимости жильем граждан со средними доходами, основанную на рыночных принципах приобретения жилья на свободном от монополизма жилищном рынке за счет собственных средств граждан и долгосрочных ипотечных кредитов.

Ипотечное кредитование имеет большое значение для функционирования, повышения стабильности и эффективности банковской системы и рынка ценных бумаг. Отсутствие развитого рынка ипотечного кредитования не позволяет признать банковскую систему современной, эффективной, удовлетворяющей разнообразные потребности экономики.

Обеспечение рефинансирования выданных кредитов посредством ипотечных ценных бумаг является необходимым условием функционирования механизма ипотечного кредитования.

Таким образом, ипотечное кредитование положительно сказывается на социально-экономическом развитии регионов и страны в целом, что объективно способствует использованию данного механизма как мощного стимулятора стабилизации и экономического роста.

Несмотря на это в нашей экономической теории и практике этой проблеме долгое время не уделялось должного времени. Первые исследования проблем ипотеки и ипотечного кредитования стали появляться лишь в конце 90-х годов XX века, связано это, прежде всего, с отсутствием института ипотеки в советский период истории нашей страны.

Во многих работах, изданных на этапе перестройки и реформирования

экономики, зачастую отождествляются понятия «ипотека» и «ипотечный кредит», тогда как каждое из этих понятий имеет самостоятельное значение. Ипотека, например, по сути ближе к понятию «залог».

Термин «ипотека» впервые появился в Древней Греции в конце VII и начале VI века до н.э. и был связан с обеспечением ответственности должника перед кредитором определенными земельными владениями. Первоначально в Афинах залоговым обеспечением служила личность должника, которому в случае невозможности заплатить долг грозило рабство. Для этого оформлялись обязательства, а на Границе принадлежащей заемщику земельной территории ставился столб с надписью о том, что указанная собственность служит обеспечением претензии кредитора в наименованной сумме. На таком столбе, получившем название «ипотека» (от греч. hypotheka — подставка, подпорка), отмечались все долги собственника земли. Позже для этой цели стали использовать особые книги, называвшиеся ипотечными. Благодаря применению даже первоначальных форм ипотеки уже в Древней Греции обеспечивалась гласность, позволявшая каждому заинтересованному лицу беспрепятственно удостовериться в состоянии известной земельной стоимости.

Новое развитие институт ипотеки получил в Римской империи. В I в. н.э. создавались ипотечные учреждения, которые выдавали кредиты под залог имущества частным лицам. В период правления императора Антония Пия (II в. н. э.) было разработано особое законодательство для ипотечных банков, которые существовали наряду с другими специализированными банками, а также иными кредитными учреждениями — прообразами сберкасс и сберегательных ассоциаций.

Институт ипотеки в течение относительно небольшого времени прошел путь эволюции от фидуции (от лат. fiducia — сделка на доверии, доверительная сделка) до более прогрессивной стадии — пигнуса (от лат. pignus — неформальный залог) и далее — до ипотеки. При фидуции объект залога переходил в собственность кредитора, причем последний имел право либо возвратить недвижимость должнику после исполнения договора, либо продать ее, отказавшись от денежного требования. Договор пигнуса предусматривал передачу недвижимости уже не в собственность, а во владение ею как гарантию кредитного обязательства. Кредитор не имел права оставлять предмет залога у себя и мог продать имущество только в случае невыполнения взятых должником обязательств, возвращая разницу между продажной ценой и остатком долга заемщику1

Становление классического института ипотеки было связано со сменой политико-экономических условий того времени: ослабление рабовладельческого хозяйствования и массовая передача земель арендаторам. Первоначально новая форма залога распространялась на орудия труда, которые арендаторы земель в силу объективных причин не могли передать собственникам земель (латифундистам). Позднее в ипотеку начала передаваться и недвижимость. При ипотеке имущество оставалось во владении должника, а кредитор получал право истребовать закладываемую вещь с последующей ее продажей с торгов и компенсацией из вырученной суммы остатка долга заемщика. Примерно в таком виде институт залога существует до настоящего времени.

К примеру, Иванкина Е., дает определение ипотеки как целостного механизма, который объединяет интересы кредиторов и заёмщиков, и включает в себя иные рыночные субъекты, а именно — риэлторов, застройщиков, инвесторов и др.

Аналогичное определение дается в работе О.И. Лаврушина

В работе Абрамовой М.А. ипотека трактуется как форма залога товаров, при которой заемщик сохраняет за собой владение и право собственности на закладываемый объект. Однако такой подход к определению ипотеки, по мнению И.В. Довдиенко, является неполным,

поскольку ипотека предполагает не только залог имущества, а представляет

собой целую юридически-правовую систему, включающую порядок

определения состояния владения недвижимостью и долгов по нему

последовательно на каждый конкретный момент.

В экономическом отношении ипотека — это рыночный инструмент оборота имущественных прав на объекты недвижимости в случаях, когда другие формы отчуждения (купля-продажа, обмен) юридически и коммерчески нецелесообразны, и позволяющий привлечь дополнительные средства для реализации различных проектов. Юридическое содержание ипотеки состоит в обременении имущественных прав на объекты недвижимости при их залоге. По моему мнению, ипотека — это способ обеспечения обязательства в виде залога недвижимого имущества с целью привлечения средств посредством долгосрочного кредита.

В отечественной научной литературе понятие ипотечного жилищного кредитования еще недостаточно исследовано. Во многом это связано с тем, что в России организация ипотечного кредитования начала функционировать недавно по сравнению с экономически развитыми странами. По нашему мнению, ипотечное жилищное кредитование – это кредит в денежной форме, предоставляемый на общих принципах кредитования с целью покупки и строительства жилой недвижимости для удовлетворения потребностей населения на условиях предоставления залога в виде недвижимого имущества перед кредитной организацией.

Система ипотечного кредитования — совокупность экономических и неэкономических (социальных, организационно-правовых, политических) институтов, в процессе взаимообусловленного функционирования которых осуществляется формирование и перераспределение средств физических и юридических лиц на цели приобретения недвижимости.

Система ипотечного кредитования выполняет следующие задачи:

―является экономическим инструментом привлечения источников

―финансирования в область материального производства;

―обеспечивает возврат заемных средств;

― стимулирует оборот недвижимого имущества, когда иные способы (купля-продажа, потребительский кредит и др.) экономически нецелесообразны или юридически невозможны;

― формирует рынок закладных, производных ценных ипотечных бумаг.

В работе Гареева И. Ф. систему ипотечного кредитования рассматривают как совокупность механизмов, обеспечивающих согласованное развитие рынка жилья, рынка ипотечных кредитов, рынка ценных бумаг. При такой системе ипотечного кредитования даются следующие трактовки:

― институциональная система перераспределения финансовых

ресурсов от конечных инвесторов к заемщикам ипотечных кредитов;

― комплекс взаимосвязанных субъектов, объектов и обеспечения

ипотечных жилищных кредитов, взаимодействующих меду собой на единой

организационно-экономической основе ;

― часть финансового рынка, на котором перераспределяется

заемный капитал, обеспеченный залогом недвижимости.

При этом первичный и вторичный рынок ипотечного кредитования

рассматриваются как взаимоподчиненные, взаимообеспечивающие составляющие той среды, в которой происходит полноценный жизненный цикл ипотечных отношений.

На рынке ипотечного жилищного кредитования действует большое

число участников:

― заемщики, использующие полученные кредиты для приобретения жилья;

― продавцы жилья;

― банки, предоставляющие заемщикам в установленном порядке

ипотечные кредиты;

― операторы – специализированные организации, осуществляющие

рефинансирование кредиторов, предоставляющих долгосрочные кредиты;

― органы государственной регистрации;

― страховые компании, оценщики, риэлтерские фирмы, инвесторы и т.д.

Среди участников ипотечного рынка особую роль играют инвесторы

— юридические и физические лица, приобретающие ценные бумаги, обеспеченные ипотечными кредитами.

Деятельность всех участников рынка ипотечного кредита направлена

к одной цели – раскрыть сущность ипотечного кредитования как самофинансируемой системы.

Реализация указанной цели требует выполнения следующих функций:

―трансформация временно свободных денежных средств и сбережений населения в инвестиции;

― вовлечение недвижимости в хозяйственный оборот, стимулирование развития рынка жилья;

― привлечение средств финансового и инвестиционного рынков.

Исходя из этого, систему ипотечного жилищного кредитования можно рассматривать как совокупность субъектов кредитования, звеньев ипотечной инфраструктуры и механизмов их функционирования, обеспечивающая интеграцию финансового, жилищного и инвестиционного рынков.

Такое определение наиболее полно отражает местоположение ипотечного жилищного кредитования в сфере экономических взаимоотношений, обусловленное его функциями. Данное определение обеспечивает взаимосвязь не только финансового и инвестиционного рынков, в части привлечения средств посредством перераспределения финансового капитала и создания фондовых механизмов, как указывается другими авторами, но и жилищного рынка, в части финансирования строительства и приобретения жилой недвижимости с использованием института ипотеки.

Такая система ипотечного кредитования включает следующие элементы:

― субъекты ипотечного рынка;

― звенья инфраструктуры ипотечного рынка;

― механизм ипотечного рынка.

Выделение элементов ипотечного кредитования обусловлено тем, что именно они выражают действие функций ипотечного кредитования в экономике и обеспечивают их реализацию.

В осуществлении сложной и многосторонней деятельности участников рынка ипотечного кредитования многое зависит также от инфраструктурных звеньев, обеспечивающих необходимое сопровождение ипотечных операций.

К ним относятся:

― органы опеки и попечительства;

― юридические консультации;

― паспортные службы;

― нотариаты и др.

Для организации эффективной системы ипотечного кредитования желательно создание и функционирование всех вышеуказанных участников рынка.

Конкретный перечень участников определяется моделью ипотечного кредитования, выбранной с учетом сложившихся экономических и правовых условий.

Необходимо отметить, что значительную роль, особенно на начальном этапе создания системы ипотечного кредитования, призвано сыграть государству, которое определяет стратегию развития ипотечного кредитования; формирует правовую базу; создает механизм стимулирования участников ипотечного кредитования; формирует необходимые институты для организации рынка ипотечного кредитования и участвует в управлении.

Как и любой кредит, ипотечное кредитование подвергается рискам. Риски в ипотечной деятельности подразделяются на систематические и несистематические. Систематические риски не носят специфического (индивидуального) или местного характера. Несистематические риски — это риски, свойственные конкретной местной экономике. Большинство ипотечных рисков относятся к систематическим рискам. Рисков, которым подвергаются участники ипотечной деятельности достаточно много.

Ипотечные риски могут быть вызваны разными причинами: экономическими, инфляционными, валютными, налоговыми, политическими. А также, рисками ценных бумаг, рисками неполучения прибыли, рисками банковской не ликвидности (ликвидности), неплатежеспособностью клиента, снижением стоимости недвижимости и т.д. Одни из них являются обобщенными рисками — инфляционный, рыночный; другие – пограничными, комплексными с другими рисками непосредственно или косвенно влияют друг на друга. Внедрение операций по долгосрочному жилищному ипотечному кредитованию ставит перед банками ряд особых проблем в области управления своими рисками, в силу специфики данного вида кредитования, требующее принятия особых мер по управлению рисками, заключается, прежде всего, в следующем:

― долгосрочный характер кредита;

― обеспечение возвратности кредитных средств осуществляется в виде залога жилого помещения, приобретенного на средства кредита;

― способ погашения кредита, при котором платежи распределяются равными частями на протяжении всего срока кредита.

Наиболее характерными рисками, присущими данным кредитным операциям являются следующие: кредитный риск, риск процентных ставок, риск ликвидности.

Автор считает, что в свете современных взглядов система рисков ипотечного кредитования нуждается в уточнении классификации, к которой, относится юридический риск — риск возникновения у кредитной организации убытков вследствие несоблюдения кредитной организацией требований нормативных правовых актов и заключенных договоров.

Можно сделать вывод, что система жилищного ипотечного кредитования является важнейшим связующим звеном между финансовым и жилищным рынками.

Механизм ипотечного кредитования граждан на цели приобретения жилья позволяет решить целый комплекс острейших социально-экономических задач, включая улучшение жилищных условий трудоспособного населения с помощью долгосрочных ипотечных кредитов банков; увеличение объемов жилищного строительства за счет возросшего платежеспособного спроса со стороны покупателей жилья; расширение и развитие услуг банковского сектора, развитие жилищного рынка. А исследования теоретических и практических аспектов ипотечного жилищного кредитования способствуют выработке практических рекомендаций по его совершенствованию.

1.2. Развитие организации ипотечного кредитования в России

Формирование эффективной ипотечной системы – одна из наиболее важных экономических и социальных задач в России, т. к. позволяет решить острую социальную проблему обеспечения населения жильем. Жилье должно стать доступной покупкой для широких слоев населения.

Наиболее перспективным в этом плане является развитие системы банковского ипотечного кредитования, т. к. позволяет решить целый ряд задач, среди которых: обеспечение платежеспособного спроса на жилье;

создание условий для развития строительной индустрии; снижение инфляции за счет абсорбирования свободных денежных средств; поддержка стабильности кредитно-финансовой сферы. Все это в конечном итоге

способствует росту экономики.

Эффективность системы ипотечного кредитования во многом зависит от состояния рынка и факторов, на него воздействующих. Степень влияния факторов непостоянна в различные периоды времени, что обусловливает изменение тенденций на рынке ипотечного жилищного кредитования. Тенденции можно трактовать как устойчивые соотношения, определяющие направленность экономических процессов. В связи с этим целью данного исследования является анализ тенденций, т.е. возможностей тех или иных событий развиваться в определенном направлении и выявление на этой основе перспектив развития рынка ипотечного кредитования.

На развитие рынка жилищного ипотечного кредитования в нашей стране оказывают влияние факторы практически из всех сфер жизни человека, включая и экономику, и политические отношения России с мировым сообществом, а также положения дел на мировой арене в целом, социокультурные факторы – демографическая обстановка, заключение браков, отдых, карьера и так далее.

Мы можем наблюдать значительные изменения темпов инфляции. Так, по данным с сайта ЦБ РФ, уровень инфляции на начало 2018 года по сравнению с аналогичным периодом 2017 годом сократился на 7,53%, и на сентябрь месяц составил 3% .

Также стоит обратить внимание на размер средней зарплаты в России –

в июле 2017 года она составила 39 55 рублей, то есть выросла в годовом выражении на 8,6% по сравнению с таким же периодом 2016 года.

Однако реальные зарплаты россиян в июле увеличились на 4,6%, а реальные располагаемые доходы уменьшились на 0,9% (в годовом выражении, при этом с начала года они сократились на 1,4%) .

Именно поэтому можно констатировать факт того, что значительная часть населения, имеющая стабильный средний доход, не в состоянии приобрести квартиру в собственность самостоятельно. Вследствие чего граждане используют ипотеку для приобретения собственного жилья.

В настоящее время в России на первый план вышло банковское ипотечное кредитование, осуществляемое универсальными коммерческими банками.

На рынке ипотечного кредитования функционирует большое количество банков, имеющих на балансе ипотечные кредиты.

Для установления тенденций и перспектив развития рынка автором были проанализированы статистические данные по пяти наиболее значимым, на наш взгляд, группам показателей за 2016 – 2017 гг.:

― количество кредитных организаций – участников рынка жилищного ипотечного жилищного кредитования в целом по Российской Федерации;

― ведущие банки на рынке ипотечного кредитования;

― объем досрочно погашенных ипотечных жилищных кредитов;

―средневзвешенная ставка по выданным ипотечным кредитам;

―жилищные кредиты, предоставленные физическим лицам — резидентам в рублях.

― средневзвешенный срок кредитования по выданным кредитам.1. Количество кредитных организаций – участников рынка жилищного (ипотечного жилищного) кредитования в целом по Российской Федерации.

Количество кредитных организаций, которые осуществляют

пере кредитование ранее выданных ипотечных жилищных кредитов в течение 2016–2017 гг. имеет среднее значение в размере 37 штук.

Автор составил рейтинг Топ-10 банков по количеству и объему выданных ипотечных кредитов в первом полугодии 2016 года (см. табл. 1).

Как можно увидеть из таблицы, возглавляет рейтинг ведущих банков в первом полугодии 2016 года по ипотечному кредитованию Сбербанк России (396 500 млн. руб.) причем объем выданных им кредитов по ипотеке в 5,5 раза превышает восьмой по данному параметру банк – «Связь-банк» (11 554 млн. руб.). Если сравнивать данные банки по количеству выданных ипотечных кредитов в указанном периоде, то Сбербанк выдал кредитов данного вида (290 485 шт.), что на 285 803 шт. больше, чем у «Связь-банк» (4 682 шт.).

Если сравнивать данные банки с предыдущим годом аналогичного периода, то можно заметить, что у почти каждого из них наблюдался положительный прирост, в связи развития данного вида кредитования.

Средневзвешенная ставка: на начало текущего года мы можем наблюдать снижение процентной ставки до уровня 2016 года. Снижение в сравнении с 2016 годом составило 0,87. Что касается 2017 года, средневзвешенная ставка по ипотечным жилищным кредитам (ИЖК) в рублях в России в августе 2017 года составила 10,58%, что является минимальным значением за всю историю наблюдений, сообщает Центральный Банк РФ.

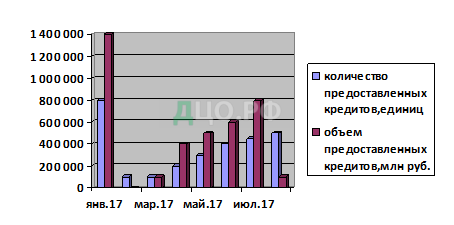

Жилищные кредиты, предоставленные физическим лицам-резидентам в рублях. Рассмотрим динамику выдачи жилищных кредитов физическим лицам-резидентам (см. рис. 1) с января по август 2017 года.

Как видно по графику, наибольшее количество по объему (1 481 068 млн. руб.) и количеству (863 803 единиц) предоставленных ипотечных кредитов приходилось на начало года, далее наблюдался резкий спад и планомерное возрастание данных показателей на всем временном интервале 2017 года до августа месяца.

резидентам в рублях

Отметим, что соотношение объема выданных жилищных кредитов к их количеству с января по август 2017 года меняется с 1,71 млн. руб./ед. до 1,82 млн. руб./ед., прирост составляет 106 427,55 рублей. То есть, в среднем цена одного жилищного кредита составляет 1 790 000 рублей.

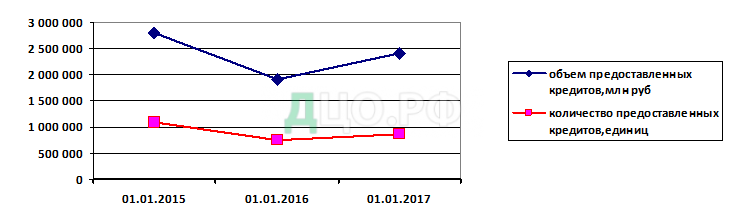

Для того чтобы оценить тенденцию роста или спада спроса на жилищные ипотечные кредиты нами был построен график объема кредитов, предоставленных физическим лицам-резидентам в рублях за 2013–2017 годы (см. рис. 2).

По графику видно, что объем и количество выданных ипотечных кредитов физическим лицам на начало 2017 года значительно возросло после аналогичного периода провального 2016 года в размере 153 353 единиц или 311 828 млн. рублей. В разрезе 2015–2017 гг. объем выданных ипотечных кредитов вырос на начало 2017 года в сравнении с 2015 годом на 426 995 млн. руб., что, безусловно, говорит о росте объема ипотечного кредитования.

Что касается качества ипотечного кредита, то оно сохраняется на высоком уровне. На 01 июля 2017 года доля ипотечной задолженности со сроком задержки платежей в 90 и более дней составляет 2,5% в относительном, и 119 млрд. руб. в абсолютном выражении, что в 5,3 раза ниже уровня просроченных платежей по не ипотечным кредитам населению (13,6%).

Обобщая все вышеперечисленное, можно сделать прогноз, что на фоне динамики снижения процентных ставок ипотечных кредитов и ключевой ставки будет наблюдаться рост спроса населения на вторичное жилье.

Для развития системы ипотечного жилищного кредитования необходимо предусмотреть реализацию системы мер в следующих направлениях:

― устранить имеющиеся недостатки в законодательстве, прежде всего, в части совершения сделок с закладными как ценными бумагами, обращения взыскания на заложенное недвижимое имущество (прежде всего, жилье), прекращения прав пользования квартирой при нарушении заемщиком условий договора кредитования, в том числе заемщиков, проживающих с несовершеннолетними детьми, регистрации (прописки) жильцов по адресу заложенной квартиры и др;

― обеспечить развитие и повысить эффективность системы регистрации прав на недвижимое имущество и сделок с ним в учреждениях юстиции, для этой цели созданных, в том числе во взаимосвязи с государственной регистрацией ипотеки;

― снизить расходы на нотариальное удостоверение сделок;

― обеспечить развитие оценочного и страхового дела для целей качественного обслуживания ипотечных жилищных кредитов;

― снизить стоимость кредитных ресурсов у коммерческих банков, которые необходимы для выдачи долгосрочных ипотечных кредитов;

― развивать вторичный рынок ипотечных кредитов;

― снизить риски процентных ставок при долгосрочном ипотечном жилищном кредитовании;

― понижать издержки и риски банков, проистекающие из того, что отсутствуют общепризнанные стандарты установления основных параметров ипотечных кредитов, нет стандартов на процедуры последующей продажи ипотечных кредитов;

― исключить дополнительные риски банков ввиду отсутствия кредитной истории у большинства заемщиков, ввиду отсутствия прежней практики ипотечного кредитования;

― ограничить высокие некоммерческие риски банков из-за отсутствия эффективных механизмов их ограничения и покрытия со стороны государства и органов местного самоуправления;

― снизить стоимость кредитов для заемщика и риски в условиях повышенной и нестабильной инфляции, состояния постоянной занятости населения и выплаты заработной платы;

― повысить низкие доходы преобладающей части населения, сделать для него стоимость жилья более приемлемой;

― увеличить бюджетные средства для предоставления жилищных субсидий гражданам, имеющим на них право, для снижения кредитной нагрузки при приобретении жилья;

― тормозить рост цен на жилье при относительно медленном улучшении его качества;

― совершенствовать налогообложение, стимулировать вложения средств гражданами в жилье.

Конкретное выражение поддержки со стороны государственных органов применительно к системе ипотечного жилищного кредитования должно найти в следующих формах:

― придание системе ипотечного жилищного кредитования статуса: муниципальной;

― приоритетное выделение площадок под застройку;

― снятие или значительное уменьшение величины финансовой нагрузки на участников системы за счет снижения расходов на инфраструктуру и других льгот;

― предоставление гражданам льготных условий кредитования.

Таким образом, несмотря на создание благоприятных условий для функционирования ипотечной системы (отчисления в бюджет, разработка и принятие законодательных актов), на пути развития российской ипотечной системы возникают препятствия, которые необходимо преодолевать.

С учетом комплексности проблемы развития жилищного строительства и ипотечного жилищного кредитования для ее решения требуется системный подход. Причем масштаб проблемы, ее значимость для социально-экономического развития России требуют максимально быстрых действий, использования мирового опыта и международного сотрудничества.