СОДЕРЖАНИЕ

Введение………………………

Глава 1. Кредитование, как важное направление деятельности банков…

1.1. Значение, формы и принципы кредитования физических лиц………

1.2. Особенности кредитной политики при кредитовании физических лиц………………………

1.3. Методика процесса организации кредитования физических лиц…………

Глава 2. Анализ кредитной политики на примере ККО «Новомосковск – Исток Дона» АО «Альфа — Банк» №1152………

2.1. Организационно — экономическая характеристика АО «Альфа — Банк»…………………………………….

2.2. Анализ финансовых показателей кредитования физических лиц и качества кредитного портфеля АО «Альфа — Банк»………………………………

2.3. Особенности формирования кредитной политики ККО «Новомосковск – Исток Дона» АО «Альфа — Банк» №1152……………………………

Глава 3. Пути повышения эффективности кредитной политики ККО «Новомосковск – Исток Дона» АО «Альфа — Банк» №1152………………

3.1. Рекомендации по улучшению организации кредитования физических лиц в ККО «Новомосковск – Исток Дона» АО «Альфа — Банк» №1152………

3.2. Методы повышения качества кредитной политики ККО «Новомосковск – Исток Дона» АО «Альфа — Банк» №1152………………………………

Заключение…………………………………………………………………

Список использованных источников………………………………………

Приложения………………………………………………………………

ВВЕДЕНИЕ

Выбирая тему выпускной квалифицированной работы, выбор остановился на таком актуальном вопросе в сфере деятельности банков, как кредитование физических лиц.

Актуальность данной темы обусловлена тем, что банки как кредитные посредники выполняют важные специфические функции, заключающиеся в способности аккумулировать потоки денежных средств и осуществлять их перераспределение между отдельными секторами и сферами экономики.

Банки, играют важную роль в сохранении стабильности денежно — кредитной системы за счет тесного взаимодействия с государственными органами выполнения возложенных на кредитные учреждения контрольных и регулирующих функций. Поэтому трудно переоценить значение стабильности банковской системы.

Банковская система является одним из важнейших секторов экономики страны. Во — первых, оказывая услуги юридическим и физическим лицам, банки вносят свой вклад в создание валового национального продукта; во — вторых, направляя денежные потоки банки, являются ключевым звеном финансовой инфраструктуры народного хозяйства; и, в-третьих, чутко реагируя на изменения экономической конъюнктуры, вызываемые действиями государственных органов управления, банки являются проводниками стабилизационной экономической политики государства.

Кредитование является той банковской услугой, которая приносит наибольшее количество прибыли. Между тем при совершении кредитных операций у банка возникают высокие риски.

Банкам приходится проявлять все большую изобретательность в области разработки новых методов кредитования, привлечению наибольшего числа клиентов. Следовательно, перед банком встает вопрос о четко сформулированной и грамотной кредитной политики. Между тем в погоне за клиентами необходимо также уделять внимание и состоянию просроченной задолженности заемщиков банка. Ведь на состояние кредитного портфеля влияет не только количество выданных кредитов и сумма срочной задолженности, но динамика просроченной задолженности.

Объектом исследования выпускной квалифицированной работы является Кредитно – кассовый офис «Новомосковск – Исток Дона» АО «Альфа — Банк» №1152.

Предметом исследования выпускной квалифицированной работы является кредитование физических лиц и кредитная политика АО «Альфа — Банк».

Целью выпускной квалификационной работы является провести анализ кредитования АО «Альфа — Банк» №1152, для того чтобы разработать рекомендации по улучшению предоставления кредитов физическим лицам, а также методы повышения качества кредитной политики.

Поставленная цель достигается путем решения следующих основных задач:

- изучены значения, формы и принципы кредитования физических лиц;

- разобраны особенности кредитной политики при кредитовании физических лиц;

- представлена организационно – экономическая характеристика АО «Альфа – Банк»;

- провести анализ и оценку организации кредитования физических лиц в Кредитно – кассовом офисе «Новомосковск – Исток Дона» АО «Альфа — Банк» №1152;

- рассмотрены особенности кредитной политики в Кредитно – кассовом офисе «Новомосковск – Исток Дона» АО «Альфа — Банк» №1152;

- предложены методы повышения качества кредитной политики банка и рекомендации по улучшение организации кредитования физических лиц.

Для формирования теоретической, а также методологической базы, были использованы авторитетные Российские и зарубежные труды; результаты работы исследовательских центров; выводы научных конференций. Стоит отметить, что текущей проблемой занимались такие специалисты данного направления, как А.С. Бражников, Д.И. Жиляков, А.П. Иванов, И.В. Ларионова, В.А. Леонгардт, Г.В. Меняйло и др.

При выполнении выпускной квалификационной работы применялись методы экономического анализа, статистические методы, метод наблюдения и сравнения, графический метод.

Информационной базой послужили данные Центрального банка Российской Федерации, Министерства финансов, а также министерства экономического развития Российской Федерации и других ведомств. Были задействованы периодические издания, ресурсы сети интернет, а также результаты работы иностранных финансово-аналитических организаций.

Результаты собственных исследований деятельности АО «Альфа-Банк» легли в основу информационной составляющей данной работы.

Практическая значимость работы заключается в том, что отдельные её положения в виде материала подразделов 2.2, 2.3, 3.1, 3.2 могут быть использованы специалистами ККО «Новомосковск – Исток Дона» АО «Альфа — Банк» №1152, являющейся объектом исследования.

Характер рассматриваемых вопросов, поставленные ранее цели и задачи, обуславливают структуру и объем текущей квалификационной работы.

Поставленные цель и задачи определили структуру выпускной квалификационной работы, которая состоит из введения, трех глав, заключения, таблиц 7, рисунков 7, приложений и списка использованной литературы 50.

Первая часть представлена как теоретическая, здесь рассматриваются теоретические значения, формы и принципы кредитования физических лиц, а также особенности кредитной политики.

Во второй части работы дается организационно — экономическая характеристика организации, анализ кредитного портфеля Кредитно – кассового офиса «Новомосковск – Исток Дона» АО «Альфа — Банк» №1152 и особенности кредитной политики.

В третьей части рассмотрены рекомендации по улучшению организации кредитования физических лиц и методы повышения качества кредитной политики Кредитно – кассового офиса «Новомосковск – Исток Дона» АО «Альфа — Банк» №1152.

ГЛАВА 1. КРЕДИТОВАНИЕ, КАК ВАЖНОЕ НАПРАВЛЕНИЕ ДЕЯТЕЛЬНОСТИ БАНКОВ

Значение, формы и принципы кредитования физических лиц

На сегодняшний день существует ряд трактовок понятия кредита, но унифицированным в них считается определение кредита как сделки юридических и физических лиц о предоставлении одной стороной другой определенной суммы денежных средств (иногда имущества) на условиях платности, возвратности и срочности. Одной из самых простых и понятных определений понятия «Кредит» является, что это деньги, которые банк или другая кредитная организация выдает в долг под процент. У платежей по кредиту есть конкретный график, и вся сумма должна быть выплачена в срок по договору[1].

Правоотношения между клиентом и кредитором закрепляются кредитным договором. Ключевые условия договора кредитования — сумма, срок и процентная ставка. Они отличаются в зависимости от политики банка, вида кредита, целевого назначения, характеристик заемщика. Есть закономерность: чем дольше срок кредита, тем ниже процентная ставка, и наоборот.

В соответствии со сложившейся практикой кредиты предоставляются гражданам непосредственно банками или кредитными организациями в безналичной форме путем зачисления определенной (в соответствии с кредитным договором) суммы денежных средств на текущий банковский счет заемщика либо в режиме так называемой кредитной линии — по кредитной карте[2].

Любой кредит, предоставляемый банком физическому лицу, может рассматриваться в качестве потребительского, поскольку целью получения кредитуемых средств является удовлетворение заемщиком (клиентом) своих потребительских потребностей. В зависимости от своих потребностей и возможностей заемщик может использовать кредитуемые средства на покупку дорогой квартиры или небольшого кухонного гарнитура, автомобиля, отдых заграницей или ноутбука и т.д. А также па приобретение целого спектра платных услуг: строительно-ремонтных, образовательных, стоматологических, медицинских и т.д. Тем не менее, в соответствии со сложившейся практикой кредиты следует различать по функциям и соответствующим функциональным группам. К первой функциональной группе следует отнести все так называемые ипотечные кредиты, т.е. кредиты, предоставляемые гражданам под залог приобретаемой на кредитуемые средства недвижимости — квартиры, загородного дома, дачи, гаража, земельного участка и т.п[3].

Ипотеку берут, чтобы купить недвижимость. Неважно, для каких целей приобретают помещение. Ипотека работает так: клиент берет кредит и оставляет в залог квартиру, которую купил на эти деньги. Он может пользоваться этой недвижимостью, но если он перестанет выплачивать долг, ее заберут[4]. Ко второй функциональной группе следует отнести все так называемые автокредиты — то есть кредиты, предоставляемые гражданам на приобретение авто — и мототехники, а также вспомогательного оборудования к ней. Чаще всего, правда, на автокредит все же приобретают именно легковые автомобили, но по согласованию с кредитором предоставленные средства, в принципе, можно использовать на покупку мотоцикла, байка или, трейлера (домика-прицепа). Обычно первый взнос за автомобиль заемщик оплачивает своими деньгами. Третью функциональную группу образуют «классические» кредиты, это самый популярный вид кредитования для физических лиц. Они, в свою очередь, имеют довольно обширную классификацию:

- по виду обеспечения обязательств заемщика — с обеспечением или без, при этом форма обеспечения опять таки может быть различной;

- по принадлежности кредитуемого предмета потребления к категории товаров или услуг;

- по скорости и содержанию процедуры предоставления кредита – экспресс — кредиты и обыкновенные или «медленные» кредиты;

- по срокам предоставления, которые в зависимости от достигнутого сторонами договоренности могут квалифицироваться, как краткосрочные, среднесрочные и долгосрочные;

- по кратности предоставления, то есть, предоставляемые однократно (на приобретение одного наименования товара или услуги) либо многократно (по кредитной карте в соответствии с принципом «возобновляемой кредитной линии»), что соответственно позволяет заемщику приобретать в кредит несколько наименований товаров или услуг одновременно, но в пределах овердрафта (лимита). Но деньги, лежащие на ней, не принадлежат владельцу карты. Это кредит, которым можно воспользоваться в любое время. Чтобы погасить его, нужно внести на карту недостающую сумму и проценты за использование денег;

- по размеру кредита — мелкие, средние и крупные;

- по размеру ставки кредитования — недорогие, умеренно дорогие и дорогие;

- по способу погашения — погашаемые аннуитетно, единовременно либо в соответствии с индивидуальной схемой погашения[5].

Эти условия и являются основными принципами кредитования. Определяющими принципами кредитования являются также обеспеченность кредита, дифференциация кредитов (кредитоспособность заемщика), целевое назначение.

Возвратность — принцип финансовых, денежных отношений, согласно которому кредитные средства, полученные заемщиком во временное пользование, подлежат обязательному и своевременному возврату кредитору, владельцу средств.

Платность — принцип, выражающий необходимость не только прямого возврата заемщиком полученных кредитных ресурсов, но и оплаты их использования.

Срочность кредита — соблюдение сроков возврата кредитных средств, полученных заёмщиком.

Дифференциация кредитов — принцип, определяющий дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заемщиков[6].

Субъектами кредитования являются кредитор и заемщик. Кредитор — банк или иная кредитная организация, предоставляющая денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором. Заемщик — субъект кредитных отношений, получающий средства в пользование (в кредит) и обязанный их возвратить в установленный срок. Объект кредитования — предмет, по поводу которого совершается кредитная сделка, то есть цель кредита[7].

Кредит существует в двух формах – прямой кредит (например, в виде кредитных карт); с поручительством торговых фирм (банк заключает договор с торговой фирмой о кредитовании ее покупателей, а фирма берет на себя поручительство по долговым обязательствам покупателей — заемщиков перед банком и заключает договор с покупателями об условиях кредита, погашаемого частями). Эти договоры передаются банку, который выплачивает фирме 80 — 90% суммы кредита, а остальную часть зачисляет на особый — блокированный счёт. Покупатель погашает кредит по частям; купленные им в кредит товары служат обеспечением платежа. В случае непогашения в срок кредита соответствующие суммы взыскиваются банком с блокированного счёта. То есть, часть общей суммы кредита – 10 — 12% — зачисленная банком на блокированный счет, является гарантией погашения кредита в срок[8].

Кредитование осуществляется на общих условиях, к которым относятся следующие:

- банк предоставляет кредиты гражданам России в возрасте, пределы которого устанавливаются соответствующими банками;

- размер кредита определяется на основе оценки платежеспособности заемщика и предоставленного обеспечения возврата кредита;

- платежеспособность заемщика оценивается по ставке о среднемесячной заработной плате за последние 3 месяцев или по декларации о доходах за предыдущий год;

- наличие обеспечения своевременного и полного исполнения обязательств заемщика (договор поручительства, договор залога имущества);

- за пользование кредитом заемщик уплачивает банку годовые проценты. Уплата процентов происходит ежемесячно одновременно с погашением кредита, начиная с 1-го числа месяца, следующего за месяцем заключения кредитного договора;

- при несвоевременном внесении платежа в погашении кредита или уплаты процентов заемщик уплачивает банку неустойку с суммы просроченного платежа по основному долгу и процентам.[9]

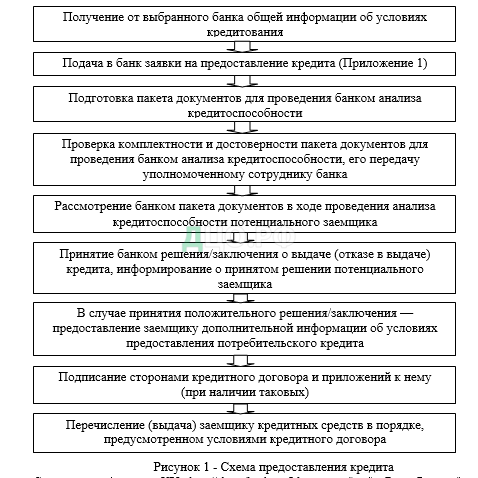

В качестве одного из основных законов, регулирующих деятельность коммерческих банков является Федеральный закон от 02.12.1990 N 395-1 «О банках и банковской деятельности»[10]. Прежде всего, указанный закон среди прочих банковских операций в ст. 5 определяет такую банковскую операцию, как размещение денежных средств от своего имени и за свой счет, что выражается фактически в предоставлении кредитов юридическим и физическим лицам. Рассмотрим стандартную схему предоставления кредита, в данной схеме есть заявка на предоставление кредита, которую можно посмотреть в Приложении 1[11] (см. рисунок 1):

Анализ кредитоспособности заемщика важен на всех стадиях процесса кредитных взаимоотношений между кредитором и заемщиком сопровождается детальным исследованием количественных и качественных характеристик заемщика с точки зрения их влияния кредитоспособности, качество обеспечения по кредиту и степень кредитного риска. Также для анализа кредитоспособности заемщика используются данные бюро кредитных историй. Анализ кредитоспособности проводится на основе представленной заемщиком заявки на выдачу кредита[1].

Особенности кредитной политики при кредитовании физических лиц

Важной составляющей деятельности банков является кредитная политика. При подготовке кредитной политики наряду с срочной практической кредитной деятельностью отражаются и некоторые субъективные решения, принятые руководителями банков. В результате большое количество кредитных и финансовых организаций, представляющих важные экономические органы, зачастую в своей деятельности преобладают не только объективные процессы, но и чисто субъективные решения, которые, к сожалению, не всегда соответствуют задачам, которые должны решаться на каждом этапе деятельности банков[2].

Чтобы понять такие сложные вопросы объективной и субъективной стороны деятельности банков, необходимо учитывать основные положения, касающиеся теории кредитования. Исходя из основных теоретических положений, необходимо признать кредит объективной экономической категорией, оказавшей значительное влияние на экономику.

С другой стороны, субъективные действия конкретных сотрудников банка и органов управления государством часто не соответствуют объективной потребности в проявлении заимствованных отношений.[3]

Объективное воздействие кредита осуществляется на основе важнейших функций, определяющих суть данной экономической категории — в частности, распределения и эмиссии.

Благодаря этим функциям, независимо от того, как их использует сторона, способная принимать субъективные решения, она в конечном итоге обеспечивает всю экономику наличными, но эта субъективная сторона банковского дела иногда отрицательно влияет на влияние кредита на рост ВВП (валовой внутренний продукт), экономию государственных расходов на обращение и устойчивость всей денежной системы.

Движение кредита как объективного фактора свидетельствует о его принадлежности к основному признаку и отражает движение кредитных работников как представителей надстройки (субъективный фактор) вне зависимости от их конкретных целенаправленных действий. Разработка и широкий доступ к современным технологиям сегодня, поможет как государственным органам, так и банковскому сектору экономики, повысить эффективность всей банковской системы в процессе кредитования заемщиков.[4]

Среди предложений — предложения о улучшении и увеличении состава инструментов кредитования. В декомпозиции кредитных средств входят предложения о улучшении и увеличении состава инструментов кредитования. По формированию более четкого определения порядка лимитов кредитования, по развитию кредитных отношений путем предоставления кредитной линии, совершенствованию классификации кредитов по группам риска с учетом качества обеспечения и порядка обслуживания банковского долга, по изменению механизма кредитования государственными банками коммерческих банков, по совершенствованию организации техники кредитования через различные методы[5].

Кредит как объективный элемент экономики может в полной мере реализовать свои возможности только при условии развития и бесперебойной работы всех остальных компонентов рыночной экономической системы. Как известно, субъектами кредитного процесса выступают две стороны: заемщики и кредиторы. Экономическая и организационная технологии осуществления кредитных операций находятся под влиянием многих объективных экономических и субъективных организационных факторов. К экономическим факторам организации кредитования обычно относятся принципы, объекты, методы кредитования, виды ссуд, и т.д. С точки зрения организационной, т.е. субъективной, технологию кредитования можно отнести к непосредственной организации кредитного процесса в самом банке.[6]

Кредитная политика является важной составной частью общей банковской политики. Она разрабатывается управляющей системой банка и его структурным подразделением, связанным с кредитными операциями. При разработке политики кредитования следует учитывать, что в данном случае банк и кредитор сталкиваются с двумя разновидностями: когда он сам предоставляет кредит и когда он мобилизует ресурсы последнего.

Поэтому кредитная политика касается как области предоставления ссуд, так и области формирования депозитов. На объем и структуру кредитных ресурсов, направления их размещения влияют как объективные, так и субъективные факторы в виде принятия конкретных решений, выбора методов кредитования и направления изменения структуры кредитного портфеля. По мере роста экономики, изменения банковской индустрии появляется необходимость в принятии важных решений в области кредитной политики; многие нововведения требуют серьезных поддерживающих систем и обобщения нового опыта. В этих условиях учет объективных и субъективных факторов крайне важен[7].

Только зная, что такое кредитное дело и какое оно должно быть, главный банк может выяснить, хватит ли ресурсов, чтобы осуществить эффективную кредитную политику. Разработка кредитного меморандума в долгосрочной перспективе позволяет банкам определить ориентиры и критерии, по которым будут исчислены критерии кредитных вложений и кредитного потенциала, учитывать непредвиденные внешние факторы. Развитие новых банковских продуктов и усиление конкуренции должны побуждать менеджера банка к активным действиям с учетом объективного и субъективного.[8]

Кредитный меморандум, обычно известный просто как кредитовое авизо или кредитовое авизо, представляет собой документ, который создается продавцом для отслеживания любых кредитов, предоставленных покупателю или покупателю. Памятка часто используется коммерческими предприятиями в качестве средства корректировки баланса по счету или по счету клиента в целом. Кредитный меморандум также часто используется банками для документирования корректировок баланса на счете вкладчика, которые произошли из — за фактора, отличного от клиента, вносящего депозит.

Система управления банком должна устанавливать правильный подход, общий принцип кредитования клиентов, определять типы выданных ссуд, обладать полномочиями разных уровней в решении этих задач, а также операционные подробности рассмотренных и выполняемых процедур. В кредитном меморандуме должны учитываться также конъюнктура денежного рынка и денежно — кредитная политика, проводимая ЦБ на основе правительственных прогнозов. Однако особое место при учете объективных факторов занимают выявление предстоящих рисков, правильная оценка их предполагаемых уровней, а также разработка методики управления этими рисками. Необходимо ежегодно оценивать результаты кредитной политики, своевременно вносить корректировки в кредитный меморандум, чтобы обеспечить адекватность принимаемых банком мер изменениям в области объективного и субъективного в кредитной деятельности.

Особенно важно учитывать изменения ресурсов банка, его операционной среды и изменения, влияющие на направления выдаваемых кредитов и на те конкретные результаты, которые будут достигаться на основе предоставления ссуд и привлечения кредитных ресурсов. В этой связи можно утверждать, что эффективное управление кредитным портфелем — важный субъективный фактор, способствующий появлению объективных результатов функционирования кредитного механизма в конкретном банке.[9]

Еще одна серьезная проблема кредитного менеджмента связана с разработкой и утверждением лимитов кредитования в отраслевом разрезе с учетом реальных потребностей клиентуры и стоящих перед экономикой региона задач, а также разработкой соответствующих требований к индивидуальным заемщикам.

К субъективным факторам кредитной деятельности следует отнести и связи банка с общественностью и местными органами власти. Менеджмент банка должен обеспечивать построение здоровых, взаимно понятных отношений между органами власти и банком. Разумеется, работники банка, являясь жителями конкретного региона, в котором находится клиентура банка, должны объективно оценивать его нужды.

Но в то же время они должны принимать во внимание субъективный фактор, когда в ряде случаев, вопреки объективному влиянию кредита, скажем, в негативном направлении, органы власти могут оказывать нажим на банк для получения дополнительных денежных ресурсов. Здесь объективные и субъективные факторы должны уравновешиваться таким образом, чтобы результат от кредитной деятельности в конечном счете был положительным, решались насущные задачи клиентуры и обеспечивались основные цели банка.

На нынешнем этапе экономического развития банковские работники должны стать выше частных разногласий, споров при оценке и рассмотрении проблем развития кредитного дела. Поэтому необходимо обратить внимание на решение вопросов, которые могут обеспечить проведение правильной стратегической линии развития кредитных отношений, как со стороны клиентуры, так и сотрудников банка.[10]

В проведении кредитной политики банка особая роль принадлежит кредитному комитету (отделу) банка.

Важнейшим инструментом снижения кредитных рисков во всем мире является институт (бюро) кредитных историй.

Кредитная история — это набор сведений о надежности экономического субъекта. Такие сведения хранятся в кредитных бюро, которые, в свою очередь, получают информацию о том, как субъект расплачивается по счетам и ссудам от банков и других организаций, услугами которых он пользуется.

Одни потенциальные заемщики, сознавая важность кредитной истории, считают ее одной из составляющих успеха; другие придают ей большее значение, чем она того заслуживает; третьи, наоборот, не заботятся о своей кредитной истории[11].

Существует также мнение о том, что поставлять информацию о платежных операциях заемщиков могут не только банки, но и предприятия -контрагенты (если речь идет о товарном кредите), а также предприятия жилищно — коммунального комплекса (они будут сообщать о коммунальных неплатежах), лизинговые компании и т. д. Согласия заемщика для раскрытия отрицательной информации, т. е. сведений о просроченной задолженности, при этом спрашивать никто не будет, но положительные сведения можно будет передавать в бюро только по распоряжению аккуратного заемщика.

Принятие закона о кредитном бюро обсуждается уже в течение двух лет, что отчасти связано с понятиями коммерческой и банковской тайны, прописанными в Гражданском кодексе РФ[12] и Законе «О банках и банковской деятельности»[13]. Но, прежде всего, существенный барьер в принятии закона ставит 24-я статья Конституции Российской Федерации[14], которая не допускает сбор, хранение, использование и распространение информации о частной жизни лица без его согласия.

Прежде всего, важно определиться с формой кредитных бюро. В мировой практике существуют несколько вариантов их создания:

- централизованный, при котором центральный банк и его территориальные учреждения на местах берут на себя полностью все функции бюро;

- децентрализованный, или частный, вариант — бюро работают как частные самоокупаемые предприятия, деятельность которых строго регулируется соответствующим законом;

- смешанный вариант, когда сначала, например, Банк России создает центральное бюро, а затем создается двухуровневая система единого кредитного бюро с общей сетью обмена информацией. При этом остальные бюро признаются таковыми, если они взаимодействуют с центральным и сертифицируются им. Вся информация, к которой требуется предъявлять особые условия безопасности, хранится в центральном бюро и при необходимости направляется в бюро уровнем ниже. Центральное бюро осуществляет постоянный контроль за остальными бюро[15].

В любом случае следует сказать, что государство практически по всему миру помогает созданию подобных организаций, контролирует деятельность этих организаций. Даже в развитом банковском секторе, где нет института кредитной истории, опасно создавать его без участия и регулирующей роли государства. С другой стороны, развитый банковский сектор, если он является таковым, уже должен иметь действующие кредитные бюро.

Следует определить характер информации, которая будет циркулировать через бюро. Здесь возможны три варианта: негативные кредитные истории — черные, «black» (факты имевших место невозвратов или просрочки кредитов, процентов, экономические правонарушения); позитивные кредитные истории — белые, «white» (отчет о кредитах, погашенных и обслуженных в срок); негативные и позитивные вместе. В случае создания множества бюро целесообразно обеспечить, чтобы в каждом из них накапливалась информация одного типа — негативная, позитивная или обоих типов. Проще всего создать бюро, занимающееся только негативной кредитной историей. Именно с такого рода кредитных историй и следует начинать в России. Во — первых, это значительно меньший объем информации по сравнению с позитивной; во-вторых, это значительно меньшее раскрытие банковской тайны. В случае позитивной истории банк должен раскрыть информацию по всем заемщикам, которые берут у него кредиты. Таким образом, банк не интересуется раскрывать информацию о хорошем кредите, а интересуется сообщать информацию о плохом кредите, а заемщик напротив. Раскрыть позитивную информацию может спровоцировать потерю хорошего клиента, который в современном российском мире является важнейшим ресурсом банка. В случае с позитивной кредитной историей заемщику можно позволить самому сообщать о факте добросовестного исполнения обязательств перед кредитором путем подтверждения в банке сведений об исполнении обязательств по кредиту и передачи банком сведений в кредитное бюро[16].

Сведения в кредитные бюро должны предоставляться кредиторами — участниками в обязательном порядке, а получение сведений из бюро — быть добровольным.

Одной из возможных проблем на пути создания бюро является конфликт интересов бюро и кредиторов: банк заинтересован получить больше сведений, а отдать меньше, что может вести к злоупотреблениям при формировании и использовании информации. Кроме того, необходимо определить перечень причин получения банком кредитных историй (мотивацию), с тем, чтобы разрешить или запретить ему получение информации из бюро не для целей кредитного процесса[17].

Кроме формирования дисциплинирующего механизма для заемщиков, мировой практике известны следующие преимущества от создания кредитных бюро.

Кредитные бюро повышают уровень сведений банков о потенциальных заемщиках и дают возможность более точного прогнозирования возвратности ссуд, основанного на реальной оценке надежности заемщиков. Из процесса кредитования исключаются недобросовестные заемщики, мигрирующие из банка в банк под разными вывесками фирм — «однодневок». Для кредитора это ведет к значительному снижению кредитных рисков, уменьшению резервов на возможные потери по ссудам; повышению ликвидности, снижению остроты проблемы дебиторской задолженности[18].

Уменьшение расходов (платы) за поиск информации, которую бы банки взимали со своих клиентов, что обусловливает снижение цены кредитов. Не стоит ожидать единовременного и немедленного снижения процентных ставок по кредитам после внедрения системы кредитных бюро. Создание такого института, помимо снижения цены кредита, несет множество преимуществ и является важным этапом на пути развития российской экономики.

Обмен информацией между кредиторами в мировой практике стимулирует рост банковских кредитов по отношению к ВВП примерно на 20% и повышает эффективность финансового посредничества банками, что выгодно всем субъектам рынка и государству[19].

Формирование положительного инвестиционного имиджа региона за счет повышения степени транспарентности заемщиков, включающей достоверность, своевременность и полноту раскрытия информации, это создание благоприятного инвестиционного климата.

Методика процесса организации кредитования физических лиц

Процесс кредитования населения включает несколько этапов. Клиент, обратившийся в банк за получением кредита, получает необходимую информацию по условиям кредитования, обеспечения и возврата кредита. Кредитный инспектор ведет переговоры с клиентом для выяснения цели, на которую испрашивается кредит; разъясняет ему условия и порядок предоставления кредита, знакомит с перечнем документов, необходимых для получения кредита в целях определения кредитоспособности клиента в юридическом смысле, то есть правоспособен ли клиент заключить кредитный договор; кредитоспособности клиента с экономической точки зрения — иными словами, имеет ли он экономические предпосылки (доходы, имущество), необходимые для полного и своевременного выполнения условий кредитного договора с точки зрения возврата долга, уплаты процентов; характера обеспечения кредита[20].

Анализ клиентской кредитоспособности предварительно предназначен для заключения договора займа и дает возможность выявить риски, которые могут привести к невозврату кредита, выданного Банком в определенный срок и таким образом оценить возможность своевременного возврата. Для того чтобы выяснить кредитоспособность заемщика кредитный работник анализирует доходы и расходы клиента. Доходы, как правило, определяются по трем направлениям:

- доходы от заработной платы;

- доходы от сбережений и капитальных вложений;

- прочие доходы.

К основным статьям расходов заемщика относятся: выплата подоходного налога и других налогов, алименты, ежемесячные или квартальные платежи по ранее полученным кредитам, выплаты по страхованию жизни и имущества, коммунальные платежи и так далее. Подтверждение размеров доходов и расходов возлагается на клиента, который предъявляет необходимые документы. В результате проведенной работы определяются возможности клиента производить платежи в погашение основного долга и процентов[21].

Для получения кредита физическое лицо предоставляет в уполномоченный банк следующие документы:

- паспорт или другой документ, удостоверяющий личность;

- письменное заявление на имя руководителя учреждения банка о выдаче кредита;

- анкету кредитополучателя;

- справки с места работы о среднемесячном доходе и размере производимых удержаний за последние три месяца, а также документы, подтверждающие другие источники дохода, при наличии последних;

- пенсионеры представляют справку о размере получаемой пенсии (пенсионное удостоверение).

Если условия выдачи конкретного вида займа предусматривают определение среднемесячного общего дохода каждого из членов семьи кредитодателя, то банк просит предоставление справки с места проживания о семейном составе, справку о браке, справку всех трудоустроенных членов семьи о размере получаемых доходов за последние 12 месяцев в учреждения банка для расчета совокупного дохода семьи[22].

В зависимости от цели кредита дополнительно к вышеназванным представляются следующие документы:

- На строительство индивидуального жилого дома: выписка из решения исполкома о выделении земельного участка под застройку дома; государственный акт об отводе земельного участка; сведения из проектно-сметной документации с указанием сметной стоимости строительства дома в базисных и текущих ценах, заверенные районным архитектором;

- На покупку жилого дома, квартиры, садового домика, гаража: договор купли — продажи, нотариально удостоверенный и зарегистрированный в бюро технической инвентаризации по месту нахождения строения и справку органа регистрации о рыночной стоимости объекта;

- На ремонт индивидуальных домов и квартир: документ, удостоверяющий право собственности на дом, квартиру; справка архитектора о сметной стоимости предстоящих работ или смета, составленная проектной или ремонтно — строительной организацией; на строительство и ремонт гаражей: выписка из решения исполкома о включении в члены гаражно – строительного кооператива; справка правления кооператива о стоимости работ. При строительстве индивидуального гаража — разрешение администрации района на его строительство и справка от архитектора о стоимости строительства;

- На приобретение транспортных средств: нотариально заверенный договор купли — продажи, счет — фактуру при покупке через торговую сеть; на ремонт – счет — фактуру ремонтной организации;

- На затраты по обучению — копия договора и счет-фактура учебного заведения.

Перечень требуемых документов тем или иным коммерческим банком может различаться.[23]

Кредитный работник, получив все необходимые документы, проверяет правильность их оформления и полноту отражения информации. На основании предоставленных документов определяет кредитоспособность кредитополучателя и поручителей при наличии таковых. Решения о выдаче кредитов физическим лицам принимаются кредитными комитетами уполномоченных банков. Основанием выдачи кредита является заключенный между кредитополучателем и уполномоченным банком кредитный договор. Для предоставления кредита физическому лицу открывается кредитный счет на основании распоряжения кредитного отдела, подписанного соответствующим уполномоченным лицом. В распоряжении указывается номер кредитного счета, предельный размер кредита, сроки погашения, размер процентов за кредит, периодичность их начисления и уплаты.[24]

При покупке квартиры, дома, гаража, садового домика средства направляются на текущий счет продавца после представления должным образом оформленных договоров купли — продажи.

При строительстве квартиры на условиях долевого участия средства перечисляются на счет подрядной организации в соответствии со сроками очередного платежа и суммами, указанными в договоре физического лица на долевое строительство.

При предоставлении кредитов на строительство, реконструкцию дома, садового домика, гаража, как правило, открывается кредитная линия с указанием предельного размера кредита. При таком порядке кредитования возможны авансовые платежи, которые перечисляются с кредитного счета на текущие счета подрядных строительных, ремонтно — строительных и других организаций. Следующая выдача средств в счет открытой кредитной линии производится после представления заемщиком отчета о целевом использовании полученных средств с приложением подтверждающих документов.

Средства с кредитного счета могут быть направлены на оплату платежных инструкций заемщика за фактически полученные строительные материалы, оказанные услуги.

Долгосрочный кредит может быть выдан путем выдачи чековой книжки. На каждом чеке чековой книжки указывается «Долгосрочный кредит».

В случае увеличения сметной стоимость строительства, заемщику может быть увеличена сумма первоначально выданного кредита при обязательном заключении дополнительных договоров о кредитном договоре, поручительских договорах и залоге с учетом первоначально утвержденных сроков его освоения, а также с учетом первоначально утвержденных сроков его освоения и погашения кредита[25].

Срок рассмотрения вопроса о предоставлении кредита зависит от вида кредита и его суммы, но не должен превышать с момента предоставления полного пакета документов до принятия решения 15 календарных дней по кредитам на неотложные нужды и 1 месяца — по кредитам на приобретение недвижимости.

Заявление клиента регистрируется кредитным инспектором.

С паспорта, либо удостоверения личности, и других документов, подлежащих возврату клиенту, снимаются ксерокопии. На оборотной стороне заявления или на отдельном листе кредитный инспектор составляет перечень принятых документов и копий. Затем инспектор производит проверку предоставленных клиентом документов и сведений, указанных в документах и анкете; определяет платежеспособность клиента и максимально возможный размер кредита.

Следует отметить, что при рассмотрении заявки на кредит индивидуальному заемщику существует ряд ключевых моментов, на которые следует обратить особое внимание:

- непрерывность занятости и постоянное место жительства;

- непротиворечивый характер информации, т.е. все данные и цифры, приведенные в заявке, согласуются между собой;

- законность цели, на которую испрашивается кредит;

- наличие соответствующих навыков управления денежными средствами, о чем свидетельствует хорошая кредитная история;

- благоприятные перспективы продолжения работы[26].

В случае если один или два пункта заявки покажутся слабыми, банковским кредитным инспекторам предстоит трудный выбор, и они должны будут зачастую полагаться на свою интуицию в решении того, может ли банк рисковать своими средствами и средствами вкладчиков.

После непосредственной проверки кредитным инспектором представленный заемщиком пакет документов направляется в юридическую службу банка и службу безопасности банка.

Юридическая служба анализирует представленные документы с точки зрения правильности оформления и соответствия действующему законодательству.

Служба безопасности проводит проверку паспортных данных (данных удостоверения личности), места жительства, места работы заемщика и сведений, указанных в анкете.

На основании результатов проверки и анализов документов юридическая служба и служба безопасности составляют письменные заключения, которые передаются в кредитное подразделение.

В случае принятия в залог объектов недвижимости, транспортных средств и другого имущества кредитующее подразделение привлекает к работе по установлению оценочной стоимости этого имущества специалиста банка, занимающегося вопросами недвижимости, или же эксперта специализированного предприятия. По результатам оценки специалист (эксперт предприятия) составляет экспертное заключение, которое передается в кредитующее подразделение.

Оценка возможности приема ценных бумаг в обеспечение по кредитному договору определяется отделом ценных бумаг банка. По результатам оценки составляется экспертное заключение, которое отдел ценных бумаг передает кредитующему подразделению.

По завершении вышеуказанных действий кредитный инспектор составляет письменное заключение о целесообразности выдачи кредита (отказа в выдаче) и согласовывает с заемщиком условия предоставления кредита. Заключение кредитного инспектора, датированное руководителем кредитующего подразделения, заключения других служб прилагаются к пакету документов заемщика.[27]

В случае положительного решения кредитный инспектор готовит кредитную заявку в соответствующий кредитный комитет банка.

Заявка рассматривается кредитным комитетом банка. Выписка из протокола заседания кредитного комитета банка о принятом решении и пакет документов передаются кредитному инспектору, который сообщает об этом решении заемщику.

В случае отказа кредитный инспектор сообщает клиенту о принятом решении заказным письмом.

При принятии положительного решения кредитный инспектор согласовывает с заемщиком дату и время оформления документов на выдачу кредита.

Законодательство России не позволяет в настоящее время в полной мере осуществить судебное преследование недобросовестного частного заемщика, и это накладывает огромную ответственность на кредитного инспектора, осуществляющего анализ кредитоспособности и сопровождение кредита. Ведь от правильной оценки кредитоспособности и раннего выявления симптомов, свидетельствующих о проблемности кредита, часто зависит, будет ли данный кредит возвращен вообще. Программы потребительского кредитования должны играть важную роль в управлении банком и банковскими услугами. Причина этого заключается не только в том, что потребительские кредиты принадлежат к числу самых выгодных видов кредитования, но и в том, что по мере роста своего образовательного ценза клиенты все чаще прибегают к кредитованию для повышения уровня жизни и согласования планов своих расходов с доходом[28].

В ближайшее время кредитование будет процессом, ориентированным больше на интересы клиентов, который позволит частному лицу получить быстрый доступ к кредиту, одновременно сохраняя достаточный контроль банком над заемными задолженностями клиентов.

В развитых странах кредитование потребителей и выдача ипотечных кредитов (под объекты недвижимости) относятся к разряду наиболее популярных финансовых услуг, предоставляемых банками. Данные виды кредитов помогают банку диверсифицировать свою клиентскую базу, привлечь депозиты и найти источники доходов, дополняющие и компенсирующие риск по кредитам и депозитам предпринимательских фирм.

Вместе с тем потребительское и ипотечное кредитование имеет и существенные недостатки. Процент невозвращенных кредитов подобного рода обычно выше, чем по другим видам банковских кредитов. Ключевыми факторами, обусловливающими предоставление качественных потребительских кредитов, выступают порядочность и чувство ответственности заемщика.

Существует также проблема информированности населения. Потребительские кредиты хотя и предоставляются в некоторых российских банках, но лишь немногие люди знают о них достаточно для того, чтобы ими пользоваться. Возможно, что в этом виноваты сами банки — ведь люди получают чрезвычайно мало информации как о банковских услугах вообще, так и о возможности получения кредита в частности0