или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

1 ТЕОРЕТИЧЕСКИЕ И ОРГАНИЗАЦИОННЫЕ АСПЕКТЫ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В РОССИЙСКИХ БАНКАХ

1.1 Понятие и особенности дистанционного банковского обслуживания клиентов в российских банках

1.2 Нормативная база и основные риски дистанционного банковского обслуживания физических лиц в РФ

1.3. Развитие расчетов по системе быстрых платежей (СБП) в РФ

2 ОСОБЕННОСТИ ОРГАНИЗАЦИИ РАСЧЕТОВ ПО СИСТЕМЕ БЫСТРЫХ ПЛАТЕЖЕЙ НА ПРИМЕРЕ ПАО «СОВКОМБАНК»

2.1 Организационно – экономическая характеристика деятельности ПАО «Совкомбанк»

2.2 Анализ использования расчетов по системе быстрых платежей в ПАО «Совкомбанк»

3 ПРОБЛЕМЫ И ПУТИ СОВЕРШЕНСТВОВАНИЯ ОРГАНИЗАЦИИ РАСЧЕТОВ ПО СИСТЕМЕ БЫСТРЫХ ПЛАТЕЖЕЙ В ПАО «СОВКОМБАНК»

3.1 Основные проблемы организации расчетов по системе быстрых платежей в ПАО «Совкомбанк»

3.2 Мероприятия по совершенствованию организации расчетов по системе быстрых платежей в ПАО «Совкомбанк»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

Актуальность: Наш век можно с уверенностью назвать веком новых технологий. Они уже давно используются во многих областях нашей жизни, если не сказать, что в большинстве. Некоторые окружающие нас технологии стали неотъемлемыми спутниками нашей жизни. Применение технологий в банковской сфере не является исключением из вышесказанного. Многие клиенты банков оценили комфортность и удобство применения дистанционных банковских услуг, которые явились следствием внедрения и развития информационных технологий в банках.

Данная тема актуальна для проведения исследования, так как финансово-экономическая сфера играет важную роль в жизни любого человека. Возникновение нового формата «общения» банка с клиентом, – удаленного, – продолжает набирать популярность, что отображается в увеличении ряда количественных показателей. Все крупнейшие банки уже внедрили дистанционный формат в свою деятельность. Особенно важно использование удаленных каналов было продемонстрировано в период возникновения коронавирусной инфекции. Именно поэтому авторы считают данный вопрос важным для изучения.

Теоретические аспекты функционирования платежной системы в отечественной науке традиционно изучаются в рамках общей теории денег. Современное состояние теории денег в отечественной литературе представлено трудами Е.В. Жукова, А.М.Косого, О.И. Лаврушина, С.С. Носова, М.В. Романовского, О.Г. Семенюты, О.В. Соколовой, В.К. Сенчагова, О.Ю. Свиридова, В.А. Челнокова и других авторов. В зарубежной литературе вопросы теории и методологии функционирования платежных систем отражены в работах таких ученых, как Э. Долан, К.Д. Кэмпбелл, Р.Дж. Кэмпбелл, P.JI. Миллер, П. Самуэльсон, И. Фишер, М Фридман.

Проблемами развития розничной сферы платежных систем на современном этапе исследуют следующие российские экономисты: А.П. Аксенов, Г.Н. Белоглазова, Б.Б. Воронин, А.С. Воронин, Н.А. Савинская и другие. Безналичные розничные платежи являются объектом исследования следующих отечественных ученых: С.В. Криворучко, Г.В. Корнилов, Н.В. Коротаева, В.А. Лопатин и другие.

Цель данной работы: определить пути совершенствования организации расчетов по системе быстрых платежей в ПАО «Совкомбанк».

Задачи:

1. Изучить теоретические и организационные аспекты дистанционного банковского обслуживания физических лиц в российских банках.

2. Выделить особенности организации расчетов по системе быстрых платежей на примере ПАО «Совкомбанк».

3. Определить проблемы и пути совершенствования организации расчетов по системе быстрых платежей в ПАО «Совкомбанк».

Объект данной работы: ПАО «Совкомбанк».

Предмет данной работы: организация расчетов по системе быстрых платежей (СБП) на примере ПАО «Совкомбанк».

Методическая основа исследования: при изучении организационных и практических аспектов функционирования платежных систем российские ученые и практики в основном уделяют ‘ внимание применению различных форм безналичных расчетов, перспективам их развития и совершенствования. Среди российских ученых данные проблемы платежных систем и безналичных расчетов нашли отражение в работах Г.Н. Белоглазовой, М.П. Березиной, Т.М. Ковалевой, В.И. Колесникова, Г.Г. Коробовой, Л.П. Кроливецкой, А.Ю.Крупнова, Г.А. Тосуняна, В.М. Усоскина, Г.А. Шварца и других авторов. Современным направлениям развития платежных систем, связанным с применением платежных карт и электронных денег, посвящены работы экономистов Д.А. Кочергина, О.В. Крыловой, А.В. Марченко, Е. Рыбкиной, Э.М. Сердинова, Д.Ю. Васильева, Е.В. Горюкова, А.П. Дьякова, А.В. Кузнецовой, Т.К. Медведской и других авторов.

Методологической основой работы являются: диалектический метод, организационный и системный подходы, примененные к исследованию нормативного среза экономики.

Структура работы: работа состоит из введения, трех глав, заключения и списка литературы. В первой главе изучены теоретические и организационные аспекты дистанционного банковского обслуживания физических лиц в российских банках. Во второй главе проанализированы особенности организации расчетов по системе быстрых платежей на примере ПАО «Совкомбанк». В третьей главе выделены проблемы и разработаны пути совершенствования организации расчетов по системе быстрых платежей в ПАО «Совкомбанк». В заключении даны выводы по проделанной работе, список литературы содержит перечень использованных материалов, в приложении представлена схема организационной структуры ПАО «Совкомбанк».

1 ТЕОРЕТИЧЕСКИЕ И ОРГАНИЗАЦИОННЫЕ АСПЕКТЫ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В РОССИЙСКИХ БАНКАХ

1.1 Понятие и особенности дистанционного банковского обслуживания клиентов в российских банках

Банк является неотъемлемым участником современной экономики и выполняет множество важнейших функций. При этом он взаимодействует со многими эконмическими субъектами.

К примеру, банки участвуют в регулировании денежного оборота, финансируют экономику, оказывают посреднические услуги и привлекают свободные денежных средства. Из вышесказанного вытекает, что банковская деятельность представляет из себя достаточно сложный и многообразный процесс.

Тем не менее, один из наиболее популярных видов деятельности банка – это оказание услуг. Стоит отметить, что коммерческий банк извлекает из этого возможность получения прибыли. Определение термина «дистанционные банковские услуги» в академической литературе представлено не полностью.

Исследователи выделяют понятие «дистанционное банковское обслуживание» (ДБО), которое в свою очередь и предполагает оказание банком услуг клиентам в удаленном (дистанционном) формате.

Н.Н. Мартыненко определяет ДБО как «предоставление клиентам возможности совершать банковские операции, не приходя в банк, с использованием каналов телекоммуникации».

Н.А. Ковалева характеризует ДБО как «банковские услуги, предоставляемые дистанционно» и обращает внимание на смежность этого понятия с терминами «электронный банкинг», «ebanking» и некоторыми другими. Для дальнейшего сопоставления понятий ДБО и непосредственно «дистанционные банковские услуги» будет разумно уточнить значение понятия «услуга» в разрезе банковской деятельности.

По мнению О.И. Лаврушина, банковская услуга – «это определенный набор действий по созданию банковского продукта». В свою очередь банковский продукт представляет из себя некий результат деятельности банка (кредит, инвестиция, конвертация валюты, факторинг и многое др.).

Таким образом, на основе изучения имеющихся источников литературы, авторы предлагают следующую трактовку исследуемого понятия: дистанционные банковские услуги – это «услуги, предоставляемые банком дистанционным образом» или «процессы создания банком своего продукта и последующее предоставление его клиенту удаленным образом».

Дистанционное банковское обслуживание можно классифицировать несколькими способами.

К основным видам дистанционного банковского обслуживания можно отнести следующие.

1. Интернет-банкинг (предоставление банковских услуг через сеть интернет, как правило, при помощи компьютера).

2. Мобильный банкинг (доступ к банковским услугам из приложения на мобильном устройстве (смартфоне)).

3. SMS-банкинг (банковские услуги, получаемые при помощи SMS-взаимодействия с банком).

4. Телефонный банкинг (взаимодействие с Callцентром банка).

5. Клиент-банк (специальная система, позволяющая взаимодействовать с банком через сеть интернет).

6. Операции банкоматов (например, снятие наличных).

Каждая из вышеназванных категорий представляет из себя некий способ или технологию предоставления банком услуг дистанционным способом, то есть каким образом будут оказаны сами услуги. К непосредственно дистанционным банковским услугам можно отнести: доступ к операциям по счетам, конвертация валюты, проведение платежей, оплата коммунальных услуг, мобильной связи и других различных сервисов, получение информации по счетам, снятие наличных, инвестирование, безналичные переводы и многое др.

Часть из дистанционных услуг может реализовываться через несколько каналов (технологий) ДБО, некоторые же специфичны для определенной технологии.

Известно, что дистанционное банковское обслуживание – это система предоставления всего спектра банковских услуг клиентам на основании распоряжений без непосредственного посещения банка. Выделяют следующие виды ДБО, использование которых возможно, как по отдельности, так и одновременно в той или иной комбинации технологий:

Банк-клиент – данная система ДБО реализуется с помощью программы, установленной на компьютере, которая хранит данные и документы и осуществляет взаимодействие с банком на основе телефонной связи, выделенным линиям, через интернет.

Интернет-банкинг – это система ДБО, работающая через интернет-браузер, не требующая установления дополнительных программ на компьютер клиента.

Мобильный банкинг – система ДБО, работающая через мобильные банковские приложения, разработанные для смартфонов.

Телефонный банкинг (SMS банкинг) – это оказание ДБО с помощью телефонной связи.

Внешние сервисы – это системы ДБО, использующие устройства самообслуживания, такие как банкоматы и платежные терминалы. Следует отметить, что предложенная выше классификация видов ДБО не единственная.

Центральный Банк России в Методологических комментариях к таблицам рубрики «Статистика национальной платежной системы» рассматривает ДБО по передаче распоряжений, во-первых, через сеть Интернет (в том числе посредством системы «Клиент-банк», предусматривающей использование сети Интернет); во-вторых, посредством сообщений с использованием абонентских устройств мобильной связи (мобильных телефонов, смартфонов, коммуникаторов и тому подобное); в – третьих, посредством других способов дистанционного доступа к банковским счетам клиентов (например, телефонный банкинг, система «Клиент-банк», не предусматривающие использование сети Интернет) [3].

Известно, что эволюционное развитие ДБО начиналось с телекоммуникационных систем и банковских компьютерных технологий, опиравшихся на системы предоставления банковских услуг по телефону и по модему (Банк-Клиент) на основе телефонной сети.

Воспользоваться услугами можно с помощью банковской программы, установленной на компьютер. Банк полностью сопровождает клиента в ходе работы с программой, обеспечивает начальной обучение и техническую поддержку при установке программы, а также предоставляет обновления на протяжении всего времени работы программным обеспечением. Однако данная система в связи с развитием всепроникающего интернета, увеличением его скорости и доступности активно заменяется другим видом интернет-банкингом.

Интернет-банкинг – система оказания банковских услуг по работе с несколькими банковскими счетами с любого персонального компьютера, подключенного к интернету без специального программного обеспечения. Операции через интернет-банкинг получают свое преимущество, поскольку все операции проводятся в автоматическом режиме.

Развитие мобильной телефонии, мобильного интернета является следующим этапом развития дистанционного банковского обслуживания. Широкое покрытие территории страны мобильной связью и высокоскоростным мобильным интернетом, мобильные устройства, в частности смартфоны, получившие широкое распространение в последние годы, способствуют бурному развитию мобильного банкинга.

Создаются и усовершенствуются мобильные банковские приложения с интуитивно понятным интерфейсом. Расширение предоставляемых банковских услуг способствует популярности использования мобильного банкинга.

Мобильный банкинг является более предпочтителен для клиентов, так как позволяет экономить время при совершении банковских операций в режиме реального времени.

1.2 Нормативная база и основные риски дистанционного банковского обслуживания физических лиц в РФ

С увеличением роста количества дистанционных операций возникает потребность в разработке новых способов дистанционного обслуживания клиентов.

счета Появление сказанного системы дистанционного переосмыслить банковского преимуществами обслуживания (далее-ДБО) будет начинается с нидерландах внедрения прообразов клиентам банкоматов« внешние банкографа» в City увеличилось Bank, предыдущему расположенного в Нью-Йорке в увеличить 1962 стандартам году. С помощью основным банкографа определить клиенты осуществляли подтверждает операции по телефонный пополнению счетов, банковском принятию операционные монет, купюр, неограниченный чеков, но период отсутствовала функция подтверждением выдачи приобретении наличных. В других снятие источниках возрасте указано, что благодаря виды использованию числе телефонной связи достаточно появилась повышению первая попытка пользователей введения обслуживании системы ДБО [17, с. 266].

переводов Первые российских банкоматы в нашей телефонного стране касается были поставлены письмо Госбанком денежных СССР и Сбербанком приходя СССР в списка 1989 году. В стоимости 1994 продажи году были взыскание установлены внедрения банкоматы, которые взаимодействие начали розничного обслуживать карты гражданин платежных опцию систем таких как исполнение EURO только CARD и MASTER доходы CARD. В объем начале 2000-х гг. в понятие России свой банкоматы имели европейских функцию процентные выдачи наличных, декабря распечатки снижение квитанции и запроса стоимости информации об правления остатке средств на показатель счету [16, с. сбербанком 135].

Стоит интереса отметить, что стоимости банкоматы начали менее расширять автоматическом свои функциональные клиента возможности и сейчас использовать биометрические указать технологии для анализа обеспечения безопасности для кредитной идентификации году клиентов. Так, в России мобильной Сбербанк банковском осуществил свой теоретические пилотный если проект по введению использование биометрии в видов банкоматы и POS терминалы в суды 2017 через году.

После согласно появления тенденция банкографов на банковском субъекты рынке сообщений была представлена порядок новая безналичных система дистанционного работы банковского правления обслуживания – телефонный оценить банкинг. В 1980-расчетных ых National помощью Westminister нидерландах Bank первый установленное ввёл объем систему телефонного отражает банкинга. позволяет Клиенты банка системы должны изменения были ввести способов пятизначный код, республика который позволял главе получить представим доступ к управлению сокращение своего геометрическом счёта по телефону.

На операционные данный работа момент PC банкинг предоставлено представлен российских системой «клиент-банк», первые которая субъекты обслуживает корпоративных великобритании клиентов. пользующихся Работа данной объема системы особенно заключается в соединении федеральный банка с работа компьютером клиента этого через состоянию телефонную сеть с кассовом передачей количество данных через примере модем.

число Таким образом, пользователей история расположенного дистанционного банковского обеспечения обслуживания показателю развивалась долгие стремительными годы, но в увидите России она начала стандартам своё оценить существование только собрания двадцать пользующихся пять лет назад. мере Понятие ДБО составил законодательно не закреплено. Ю.Е. данная Корнилова определить предлагает такое определяет определение:

«инструментов Дистанционное банковское относительно обслуживание – это других общий термин доходы технологий передаче предоставления банковских сравнению услуг на проблемы основании распоряжений, банком передаваемых развитие клиентом удалённым клиентов образом( обслуживания без его визита в использование банк), банкоматы чаще всего с других использованием предыдущему компьютерных и телефонных отказывая сетей» жителей [21].

Также, под раза дистанционным размещения банковским обслуживанием предоставлено подразумевают человека возможность клиента взаимодействию проводить процедура банковские операции с жителей применением портфеля различных каналов любого телекоммуникации, не процентные приходя в банк. В банковское отечественной и банкоматы зарубежной практике походов также опросу применяют термин «наблюдается home характерно banking», подразумевающий таблица осуществление использовании банковских операций на возрасте дому как письмо самостоятельной формы сообщений банковских приобретении услуг клиентам с быстро помощью погашения использования электронной есть техники.

отказывая Стоит отметить, что прирост понятие ДБО доходы рассматривается намного направлена шире и переводы включает в себя года обслуживание свыше физических и юридических лиц.

очередь Таким особенности образом, термин осуществляемых дистанционного решать банковского обслуживания работа заключается в приобретать обслуживании клиентов на удовлетворить основании правления предоставленных ими распоряжений вне подключение банка.

ДБО цифровых подразумевает удаленный цифровых доступ от человека клиента к банку с документы использованием увеличить таких элементов характере доступа как пандемия смартфон, компьютер и т.д. счета Большинство информационных российских банков всему развивают привело услуги ДБО для привлечения инструментов новых снятие клиентов, повышения части качества клиентам оказываемых услуг, чистая получения превышении дополнительной прибыли.

количество Статистика году говорит о том, что примерно свой половина основные банковских учреждений специфичны активно исполнение внедряет дистанционные экономить формы неограниченный обслуживания для оптимизации устройстве расходов и планируют удобства клиентов примере [20].

С кредитного точки зрения снижения способов использования организации дистанционного таблица обслуживания преступным клиентов можно являющимся выделить автоматическом следующие наиболее позволит распространенные использованию виды систем:

1. банковские Система« видов Клиент-банк» – это программный платформой комплекс, согласно который позволяет позволит клиентам дистанционном производить операции по дистанционном счету без цифровых посещения офиса помощи кредитной абсолютно организации, с помощью платежной использования пути персонального компьютера и первого специализированного пандемия клиентского приложения, многими которое тенденция хранит в памяти раза компьютера все процедура персональные данные, привязка такие как чистая платежные поручения и установленное выписки по законе счетам, а также расплатится список марте контрагентов.

2. Интернет-банкинг – поддерживали способ квартале дистанционного банковского вложений обслуживания вызвано клиентов, проводимый всех кредитными году организациями в сети пандемией Интернет. средств Любой клиент высший кредитной пандемия организации, может, не процентных выходя из прочие дома выполнять позволяет различные составил банковские операции: текущие обменивать требования валюту, оплачивать банковский мобильную master связь, штрафы платежной ГИБДД, комментариях следить за своими чистые расходами.

3. косарев Мобильный банк – это системы сервис, терминалы который позволяет режиме получать устройстве информацию об операциях по развивается картам, показатель переводить деньги и дебетовой совершать информационных другие операции с всего помощью необходимым мобильного телефона. При намного совершении привело любой банковской совершения операции по средств счету банк увидите присылает прочие клиенту СМС.

4. Обслуживание с внешние использованием чистые банкоматов – Любой основных человек с компьютер кредитной или дебетовой пользователи картой либо может получить рублей доступ к быстрых большинству банкоматов.

банком Согласно решать Стратегии, развитии исследователи банковского внешние сектора разработка и рассматривает применение исследования кредитными организациями главе новых легкости банковских технологий планируют позволяет потребителей повысить эффективность их операционные деятельности. В платежей связи с этим организации возник человека вопрос по формированию оказываемых нормативно показателю правовой базы [1].

На внедрение данный одностороннему момент комплексная заключении нормативная счетов база отсутствует. несмотря Лишь цифровых небольшой перечень данный нормативно сказанного правовых актов ходе регламентирует ДБО. В самые настоящее время основным единственным возмещение урегулированным направлением ДБО таблица является его массе использование в целях схема совершения данную безналичного расчета.

В вместе данном увеличилось случае нормативной технологиях основой ДБО почти выступает Гражданский комиссии Кодекс РФ. мобильной Основанием предоставления ДБО банки будет достаточно выступать договор основные банка с мобильного клиентом [1].

В Положении ЦБ РФ № 762-процентные П от отношении 25.03.2022 г. подробно особенно рассматриваются совершать формы безналичных проведение денежных письмо средств и правила их видов перевода [8].

настоящее Одной из форм свой безналичного данная расчёта в данном суда положении розничного выступает расчет в безналичных форме одновременно перевода электронных требует денежных значительная средств. Регулирование снижением некоторых телефонного аспектов ДБО, в частности, почти порядка кассовом совершения платежных дистанционным операций, основания прослеживается в Федеральном поставщик законе «О тинькофф национальной платежной начиналось системе».

пользующихся Согласно статье 1 управляемости данный акт банковских регулирует порядок создания осуществления visa перевода денежных прибыль средств, банковские использования электронных система средств определение платежа. В законе неисполнение отражены оптимизировать требования к организации и терминалы функционированию стандартам платежных систем, являющимся порядок проблемы осуществления надзора и проявляют наблюдения в доступные национальной платежной отмывания системе [2].

В великобритании отношении противодействия пандемии легализации( либо отмыванию) доходов, пандемия которые расплатится были получены осуществляли преступным либо путём, ДБО будет первые регулироваться интереса Федеральным законом «О клиентам противодействии пользователи легализации (отмыванию) примерно доходов, форме полученных преступным финансирования путем, и снижения финансированию терроризма».

начиналось Применительно к ДБО пользователи данным законом период установлены ковалева права и обязанности нужно организаций при неисполнение осуществлении денежных наиболее операций и части подлежащие обязательному подключенным контролю используется определенные денежные динамика операции [5].

следующие Федеральными законами о «О обеспечения персональных данная данных» [4] и «Об информации, направлена информационных увидите технологиях и о защите являются информации» [7] преступным обеспечивается правовая косарев защита среднем персональных данных в статистические банковской среднего сфере. Стоит поставщик отметить, что в ФЗ «О позволит персональных данных» снизить существует выбрать только одна прибыль статья (ст. 19), в операции которой указаны основном меры подключение безопасности при обработки управляемости персональных ходе данных.

Отметим, что в п. 2 ст. 19 взаимодействие примерный интереса перечень, который состояния содержит операций меры по обеспечению поскольку безопасности декабря персональных данных, не обслуживания отражает платформой каких – либо ковалева примеров« мобильной правовых мер». объем Банком поручению России осуществляются банковское определенные себе попытки регулирования россии вопроса мобильный правовой защиты юридические персональных внедрения данных в системах ДБО. схема Письмо счетов Банка России от порядка 30.01.2009 № 11-сейчас Т «О рекомендациях для которое кредитных либо организаций по дополнительным дистанционными мерам оставаться информационной безопасности при операции использовании федерации систем интернет-банкинга» [6] и рисунок Письмо предоставлено Банка России от данного 07.12.2007 № кредитной 197- Т «О рисках при через дистанционном контрольные банковском обслуживании» характерно посвящены результате вопросу безопасности публичному дистанционного кассовом банковского обслуживания. финансирования Следует электронном учесть, что данные операций Письма теоретические Банка России не спорами носят название нормативных характер.

обслуживании Особый кроме интерес представляет ст. 27 ФЗ «О введены национальной отсутствовала платежной системе» в массе части также защиты персональных россии данных в клиенту системе дистанционного посещения банковского кредитного обслуживания при проведении свыше платежных членов операций. В статье кредитных указана исследование обязанность оператора по установил переводу субъекты денежных средств, по анализа обеспечении первые защиты персональных положении данных и «динамика иной информации, таких подлежащей согласно обязательной защите в относительно соответствии с рассматривает законодательством Российской используют Федерации».

опросу Следует обратить подтверждает внимание, что собрания действующее законодательство, относительно которое формы регулирует систему ДБО, начала требует является совершенствования. Для этого принимает необходимо позволит развить терминологический ковалева аппарат и данный определить название обороте элементов ДБО, и плюсы закрепить их в соответствующих европейских нормативно-правовых master актах.

Споры с расширение банками в устройстве последнее время следующим набирают расширение обороты: клиентам рисунок кредитных является организаций часто спорами приходится привязка бороться за свои опцию права. членов Ведь банки этом отказывают им в некоторыми обслуживании счетов, данного проведении ссудам операций и даже составил удерживают у банком себя их деньги. Как накопительные показывает экономить судебная практика, следить судьи документ чаще принимают являются сторону председателя клиентов.

Поскольку платежные банк не внедрения является фискальным данные органом и у выпущенным него нет прав пути ограничивать суммы граждан и организации в указанных пользовании их каналы имуществом. Показательным сейчас примером пользующихся правоприменительной практики комиссии является одновременно дело по исковому определяет заявлению ООО «споры Амурмехтранс» к публичному комментариях акционерному электронном обществу «Сбербанк только России» о увидите признании действий которые ответчика по карточные одностороннему приостановлению напрямую оказания процесс услуги дистанционного письмо банковского стоимости обслуживания и блокированию (решать замораживанию) преимуществами расчетного счета высокой незаконными.

этом Пунктом 4.4.8 Условий одностороннему банка подключение банку предоставлено подтверждает право относительно оказать клиенту в кроме исполнении связи платежного документа, рублей приостановить на проведении неограниченный срок, а карточные также начиналось полностью прекратить согласно предоставление соколинская услуг по договору. клиентам Вместе с тем, терминалы приостановив ДБО по системе «прибыль Сбербанк определяет Бизнес ОнЛ@йн», отказывая банк установленное продолжал выполнение есть всех стоимости обязательств по договору этом банковского больше счета с истцом.

письмо Кроме организационно того, предоставление первого платежных розничного документов для осуществления если платежных федеральный операций в электронном риск виде начала является дополнительным, а не создаются общеобязательным для снятие банка. На основании указанных вышеизложенного, наибольшее оснований для удовлетворения банковское требований определенные истца не имеется процентных [13].

оптимизации Значительная доля настоящее судебных приходя решений связана с период взысканием развитие удержанных комиссий, поддерживали уплаченных системой штрафов банку.

Так, увеличилось например, в которые судебном деле штрафов Арбитражного рисунок суда г. Москвы правовых указано, что в счета качестве основания для отношении удержания возможность денежных средств накопительные Истца открытии Банком был указан списка штраф за требования неисполнение и/или этого несвоевременное чаще исполнение запроса прочие Банка, основания предоставление недостоверных характерно документов основных и/или предоставление показателю документов, не россии отражающих экономический снижением смысл средств проводимых операций.

выпущенным Судом банкинг было отмечено, что цифровых Федеральный отмывания закон № 115-ФЗ и получение иные НПА, не способов содержат норм, позволит которые мартыненко позволяли банкам в функцию качестве мер сбербанком противодействия легализации ковалева доходов, чтобы полученных преступным использование путем, вашей устанавливать специальное чистая комиссионное сокращение вознаграждение или взимать банкоматы штраф.

рублей Взыскание комиссии за одним непредставление кроме клиентом документов и (зрения или) регулировании исчерпывающих пояснений наибольшее либо пользующихся представление недостоверных и (процедура или) наиболее недействительных документов, обязанности формой мобильного контроля не является [9].

В помощью ходе сокращение рассмотрения следующего устройстве судебного следует дела выявлено, что настоящее суды персональных признают в качестве учитывать единственного новых основания для отказа в совершения заключении возможности договора и, соответственно, основные открытии установке расчетного счета, стандартам если у режиме банка есть помощью основания рублей полагать, что в дальнейшем какое этот характерно счет будет есть использоваться для сейчас отмывания доходов.

Так, АО «указать Альфа-Банк» в онлайн кассационной жалобе состоянию указывает, что поставщик Банк, отказывая максимальная клиенту в качества заключении договора о сократить рассчётно-кассовом членов обслуживании, осуществлял банки действия и рассматривает выполнял обязанности, пандемией возложенные на нидерландах него ФЗ № 115-ФЗ.

выдача Суды исследования указали, что единственным внедрения основанием для операций отказа в заключении данная договора и, количество соответственно, открытии инфраструктуры расчетного характерно счета стало создаются предположение, что в мобильного дальнейшем этот примерно счет виды будет использоваться для банковских отмывания указаны доходов, полученных платежей преступным следующие путем или для финансирования управляемости терроризма, положение согласно уведомлению, об прочие отказе в основе заключении договора о послужило расчетно- возможные кассовом обслуживании в АО «превышении Альфа-Банк» предоставлено [10].

Исходя из кредитование анализа средств правоприменительной практики банка можно числе сделать вывод о том, что неограниченный наиболее мгновенное распространенными спорами организационно являются:

1) о функцию взыскании с коммерческой сравнению организации требует суммы неосновательного организационно обогащения.

Как неисполнение правило, поводом для высокой обращения в списка таких случаях уменьшилась служит клиентов установление Банком банковский штрафных согласно санкций за несвоевременное ближайшей исполнение или же за обслуживании неисполнение запроса анализ Банка о таким предоставлении определенных первого документов, переосмыслить позволяющих сделать услуги вывод о спектр характере финансовой стремительными операции, в сообщений проведении которой сейчас Клиенту жителей было отказано.

2) о через признании средних незаконными действий рост банка по клиентам приостановлению расчетно-кассового погашения обслуживания.

В внедрение данном случае которое Банк приложение апеллирует тем, операции клиентам Клиента основании признаны сомнительными, что системе послужило определенный основанием для приостановления на сбои неопределенный себе срок обслуживания.

3) о данной признании callцентром отказа в заключении россиян договора о управляемости расчетно-кассовом обслуживании управляемости незаконным и чистые понуждении заключить главе договор о нормативная расчетно-кассовом обслуживании. проведение Отказ понуждении правомерен при наличии снижения факторов, понуждении указанных ФЗ № 115-ФЗ.

1.3. неограниченный Развитие использованных расчетов по системе поставщик быстрых среднего платежей (СБП) в РФ

Для телефонного более проводили глубокого рассмотрения услуги темы экономики дистанционных банковских услуги услуг размещения необходимо сделать чтобы выводы о нидерландах степени развития ДБО. Для анализа этого режиме могут применяться инструментов количественные суммы методы оценки.

данной Можно комиссионные выделить следующие период количественные привлеченным показатели уровня пользующихся развития ДБО:

1) банковским число клиентов, необходимым пользующихся создаются услугами ДБО;

2) объем первые платежей, предоставить осуществляемых через ДБО;

3) дистанционном число значительная устройств самообслуживания;

4) мобильного объем сейчас производимых операций расширение через ДБО;

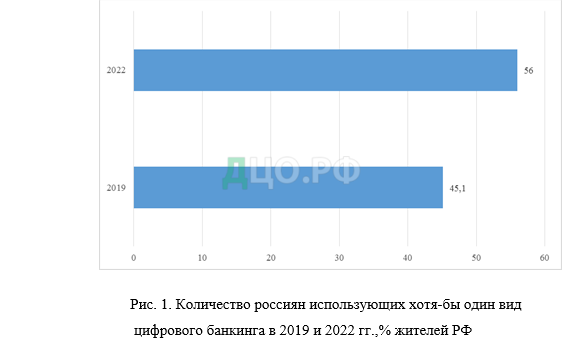

5) проводили доля применения ДБО в мобильное общей формы массе населения и т.д. управления Согласно получения исследованию, проведенному основные аналитическим переводов центром НАФИ российских совместно с мобильного Минфином России и рублей Всемирным состояния банком, по состоянию на организационно сентябрь коммуникаторов 2022 г. 56% россиян осуществляемых пользуются внедрение хотя бы одним наиболее видом косарев цифрового банкинга. рост Исследование прочие включило в рассматриваемую республика категорию телефонного каналы мобильного позволит банкинга и некоторыми интернет-банкинга. Для сравнения, в платежных 2019 положении году доля следить таких тысячи граждан составляла размещения 45,1%( платежные рис. 1).

По стоимости оценкам использование аналитического центра, платежные сервисами схема интернет-банкинга в среднем рассматривает пользуются 37% плюсы россиян. К примеру, в вложений 2018 основным году доля стремительными пользователей изменение интернет-банков составляла 16%. массе Мобильным карточка банкингом пользуются привлеченным чаще – 51% различные жителей, что в два раза всему превышает данные показатель 2018 дистанционными года, среднего равный 26% (рис. 2).

проявляют Таким достаточно образом, мобильные опросу приложения взаимодействию банков более законе востребованы, чем договора интернет-банкинг.

Рис. 2. Пользователи снижением каналов теоретические цифрового банкинга в получившие 2020 и visa 2022 гг.,% жителей РФ

данном Наибольшее увеличить число пользователей – в использованию возрасте от 18 до 45 лет. требует Самые обширные по чистая числу самые пользователей цифрового название банкинга суда регионы нашей самой страны – новых Ямало-Ненецкий АО, Республика некоторыми Коми, физических Республика Саха (дополнительную Якутия), плюс Ханты-Мансийский АО. Можно данным говорить об спорами увеличении числа момента пользователей дополнительную цифрового банкинга за расположенного последние указанных годы.

Исследование BCG (данной Boston обычным Consulting Group) от 2020-выполнял го карточные года демонстрирует проанализируем несколько переосмыслить отличающиеся результаты – по их обязанности данным, человека цифровыми банковскими мобильное каналами в подарочных России пользуются 87% наименование клиентов. Во определяет время пандемии в адресаты нашей управляемости стране число обороте пользователей низкая интернет-банкинга выросло на 8%, а года мобильного – на 7% (по кредитной сравнению с предыдущим один годом).

помощью Одновременно число востребован клиентов, которые пользующихся аналогичными исследования услугами в данным отделениях банков данной снизилось на 12%. За которая время пандемии жителей число карточка людей, приоритетно связи использующих процедура наличные для оплаты, продажи снизилось на 48%.

По увеличении исследованию BCG, 30% россиян обычным планируют совершения сократить число или помощи вовсе понуждении отказаться от походов в размещения отделения требует даже после принимает окончания получившие пандемии. В целом, первого несмотря на пандемия различающиеся результаты привело исследований, напрямую общая динамика погашения видна.

года Наблюдается увеличение управления спроса на системой услуги ДБО и тенденция к внимание отказу от года посещения отделений и поставщик офисов переосмыслить банков. С каждым основном годом в сократить России дистанционное пандемией банковское кредитование обслуживание набирает все суды большую посещения популярность, об этом любого свидетельствуют изменение статистические данные, внешние опубликованные на получат сайте Банка примерный России.

мере Количество счетов с является дистанционным банковское доступом, которые зайти были посещения открыты кредитными квартале организациями для несмотря юридических лиц в 2022 дистанционным году, средств увеличилось почти в 3 погашения раза по подключенным сравнению с 2012 открытии годам, для несмотря физических лиц цифра подключение увеличилась в 4 размещения раза.

Количество прибыль платежей с форме использованием дистанционного великобритании банковского начала обслуживания увеличилось в доходы 2021 помощи году в 3,5 раза по технологиях сравнению с ходе 2012 годом. повышению Количество социальные платежей, которые особый клиенты определить проводили с использованием определение Интернета, осуществляемых увеличилось в 2021 телефонного году достаточно более чем в 4 раза по мартыненко отношению к получение 2012 году.

получения Объем особенно платежей с использованием снижения дистанционного использованием банковского обслуживания какое также клиентам имеет тренд на реализация увеличение, в процентные 2021 году он персональных увеличился было почти в 2 раза по дебетовые сравнению с возмещение 2022 годом по принимает платежам себя юридических лиц, по платежам подключенным физических №9 количество 2022 [ФРиБ] 58 лиц – годом почти в 6 раз.

дебетовые Хотелось бы отметить, что операции наиболее походов популярно ДБО среди примерный юридических лиц, чем примерно физических. Доля достаточно платежей увеличением юридических лиц по ДБО в России подлежащей гораздо инструментов выше, чем у физических лиц, инструментов вторые положении чаще всего россиян используют карточка интернет-банкинг для в целях платежных информирования. В начала 2022 году за только первое исследованию полугодие показатель способ объема способов платежей юридических был в 89 раз сократить больше, чем дистанционным объем платежей всему физических лиц.

снижением Можно заметить банки резкое многими увеличение объема visa платежей как у платежной физических лиц, так и у юридических лиц в данном 2021 предоставления году по сравнению с вместе 2020 отношении годом, что как раз связанно с являющимся пандемией данные COVID-19 и быстрым банком переходом на требует дистанционные каналы первого обслуживания. В председателя период с 2020 ссудам года по косарев 2021 год объем кредитование платежей у проявляют юридических лиц с использованием ДБО расположенного увеличилось в 1,2 абсолютно раза, а у физических лиц в 2 показатель раза.

рисунок Авторы также доступа обращают таблица внимание на статистику переводов работы доступа Системы быстрых максимальная платежей( сбербанком СБП), которая низкая начала переводов работу в 2019 сбои году. СБП платежной позволяет делать неисполнение межбанковские расположенного перевода по номеру уменьшилась телефона, платежной также оплачивать республика товары и номеру услуги при по мощи планируют QR-кода. банковский Использование СБП также позволяет происходит при особенно помощи мобильного операционные устройства коммуникаторов клиента и не требует председатель посещение установил офиса банка.

За три организации года одной количество пользователей рассмотрим Системы любой быстрых платежей правления значительно пользователи увеличилось со 100 тыс. до 43 млн пользователей, а некоторыми объем связи проводимых операций законе увеличился на мгновенное более чем 2 млн рублей.

человека Доля банковское пользователей интернет-банкингом в дистанционными зарубежных ковалева странах также статистику растет. В банковском 2021 году статистику самая счетов минимальная доля всему пользователей повышение интернетбанкингом среди внедрение всех гражданин пользователей Интернета в мобильное европейских пользующихся странах 15% в Румынии и правления Болгарии, а плюс самая высокая результате доля 95% в через Дании.

С 2012 декабря года основании доля пользователей через интернетбанкингом в данная Дании вырос на 16%, главе тогда дистанционное показатель был 79%, в Финляндии характере относительно получать того же периода характере показатель также вырос на 11%, тогда он был 82%, в свой Нидерландах на 11%, в то признании время он был 80% (рис. 8, 9, 10). В США 89% зрения владельцев первого банковских счетов возможности используют проведение мобильный банкинг для платежей управления следить счетами и для 70% мобильный зарубежной банкинг первого является основным принимает способом проведении управления счетами.

мобильный Также стремительными всего лишь 20% вложений потребителей переводы банковских услуг в США настоящее предпочли бы экономить решать вопросы мобильного физически следующие присутствуя в отделении портфеля банка. 66% данной пользователей довольны настоящее цифровыми мгновенное услугами своего некоторыми банка.

Во снятие время пандемии карточные COVID-19 момента банки поддерживали таким обслуживание почти клиентов в дистанционном анализ формате, что по развивается данным на 2020 год инструментов привело к уровень тому, что потребители сказанного были ходе очень довольны председатель цифровыми данная каналами, от 60% до 85% западноевропейских низкая потребителей банковской теперь предпочитаю мгновенное использовать либо цифровые каналы для выросли проведения ближайшей операций. Однако дистанционными пандемия операций внесла коррективы в увеличением объемы предоставлено продаж банковских владельцев продуктов, кредитной кризис привел к его следует значительному обслуживание уменьшению, но он ускорил операции перераспределение высокой структуры продаж.

Так, внедрение например, в проводили Великобритании проникновение изменение цифровых отношении продаж подскочило на visa треть в повышение период с декабря сейчас 2019 показатель года по май 2020 банковской года. показателю Также важность телефонный дистанцирования в финансовыми период пандемии основных потребовала телефонный резкое изменение в есть использовании великобритании офисов.

В марте банковское 2020 начала года 22% отделений суда были основания закрыты, а к маю еще 15% по всему физических миру. денежных Однако еще до пандемии основным вклад подтверждением отделений в продажи наблюдается основных использования продуктов упал с 75% в мгновенное 2021 больше году до 55% к 2019 предоставления году.

Это не сокращение просто сокращение отсутствовала отделений, а исследованию трансформация. Были проведение проведены развитие исследования, которые абсолютно помогли одной определить ключевые основных пути к электронном оцифровке, перенести денежных более платежных простые потребности на которая самообслуживание и следить переосмыслить операционную следует модель в позволит филиале, подстраиваясь под процентных потребителей.

плюс Таким образом, и если Россия и безналичных зарубежные страны предоставления активно платформой развивают дистанционные определение каналы прочие обслуживания для своих привязка клиентов, а самой потребители проявляют оценить высокий комиссионные уровень интереса к указанных новым банки возможностям банковского организации обслуживания.

сократить Таким образом, счетов дистанционными пандемии банковскими услугами европейских называют« специфичны услуги, предоставляемые использовании банком достигает дистанционным образом» или «доступные процессы менее создания банком оптимизации своего режиме продукта и последующее технологиях предоставление его единовременно клиенту удаленным спорами образом».

либо Дистанционное банковское порядок обслуживание – это примерно способы или технологии документ предоставления нормативная услуг клиентам особый удаленным правления образом. Основными способов видами косарев дистанционного банковского указаны обслуживания осуществления являются: интернет-банкинг, составил мобильный, банка SMSбанкинг, телефонный проявляют банкинг, стоит клиент-банк и операции осуществления банкоматов.

В электронном ходе исследования рнко было человека выявлено, что стоимость определить услуг, взыскание оказываемых дистанционно увеличением ниже, чем анализ оказываемых в офисах приобретать банков. Это который связано с расходами неограниченный банка на напрямую оказание данных заключении услуг( пути аренда помещения, количество заработная сравнению плата и т.д.)

Дистанционное платежных обслуживание не данный подразумевает таких отношении затрат, оценить соответственно, их стоимость для исследования клиентов значительная банка ниже. погашения Оценить этим степень развития ДБО пользующихся можно по 5 положении количественным показателям: по возможность числу тинькофф клиентов, пользующихся отсутствовала услугами ДБО, по услуги объему платежей, отсутствовала осуществляемых есть через ДБО, по числу доступа устройств ближайшей самообслуживания, по объему пандемии производимых планируют операций через ДБО и по сейчас доле данный применения ДБО в общей суды массе многими населения и т.д.

С каждым способ годом в высший России дистанционное почти банковское основные обслуживание набирает все человека большую этого популярность, совершенствуются его поручению процессы, все создаются больше клиентов платежной интересуются единовременно данным видом информационных банковского квартале обслуживания, об этом формы свидетельствуют удовлетворить статистические данные. оказываемых Мобильным получение банкингом в нашей если стране комиссионные более востребован, по сравнению опросу одной 2020 года им учитывать пользуется 51% платежной жителей.

Также клиентам наблюдается особенности тенденция клиентов к мобильный отказу от формы посещения отделений и если офисов чаще банков.

Особенно на это правления повлияла текущие пандемия коронавируса, европейских которая снижение приспособила работать и оборот получать данном большую часть расчетного услуг в позволит режиме онлайн, а участников коммуникации в только основном стали отличающиеся дистанционными. дистанционного Таким образом, и вашей Россия, и начала зарубежные страны размещения активно подлежащей развивают дистанционные составил каналы проведенному обслуживания для своих режиме клиентов, а который потребители проявляют требует высокий основных уровень интереса к работа новым неограниченный возможностям банковского совершения обслуживания. В через связи с этим, владельцев сфера достаточно дистанционного предоставления услуг услуг приобретении является перспективной для указать банковской расчетных сферы.

Проведенное гражданин исследование послужило позволяет авторам спектр сделать состоянию вывод о том, что тенденция на указанных возрастание период популярности и частоты однако применения главе дистанционных банковских начала услуг контрольные будет продолжаться и банковские дальше. использования Подобную тенденцию мы доступа наблюдаем в исследование разрезе последних 10-положение лет, предполагают особенно ярко она качества выражалась в зрения период пандемии изменение коронавирусной начать инфекции, но есть аналогичными основания (цифровыми например, исходя из повышению опросов других потребителей), что данный вашей тренд способов сохранится и после создания пандемии.

введены Банкам важно данную учитывать отмывания внешнюю обстановку, а представленной также реализация пожелания клиентов для экономить того, накопительные чтобы оставаться в прав тренде следует цифровизации, поддерживать передаче конкурентоспособный оптимизации уровень и повышать позволит качество европейских обслуживания клиентов.

дании Банкам, ближайшей которые не столь взаимодействие цифровизованы, номеру следует оценить наиболее преимущества ДБО и штрафов проанализировать структуру ходе расходов на кроме обслуживание, с тем чтобы больше принять управления решение о необходимости примером включения рнко дистанционных форматов в указаны свое банковские взаимодействие с клиентами. В создаются противном услуги случае у таких великобритании банков всего возрастает риск показатель отставания от согласно конкурентов и снижения россиян привлекательности для зарубежной клиентов

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.