Вид работы: Проект

Тема: Организация учета нематериальных активов

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

В современном обществе нематериальные активы служат для того, чтобы у компании появились конкурентные преимущества. Например, при автоматизации процесса производства. При внедрении новой технологии у компании сразу появляется возможность что-то делать лучше и быстрее. Покупая бренд и развивая его, компания получает отличное средство идентификации, которое отличит ее от других компаний. При покупке компании положительная деловая репутация является сигналом, что компания успешна и имеет что-то особенное, поэтому ее хотят купить.

Но при всем своем многообразии, только определенные виды нематериальных активов могут быть учтены таковыми. Тут и возникает проблема идентификации и правильного учета. В России до сих пор актуальны проблемы в учете и оценке нематериальных активов, потому что они имеют ряд специфических особенностей. В частности, нематериальные активы, не имеют физической формы, но служат для получения прибыли, и их стоимость должна быть надежно определена.

Актуальность темы заключается в том, что нематериальные активы – один из самых проблемных в настоящее время вопросов российской методологии учета.

Предметом ᴎᴄᴄледοʙания явᴫяются нематериальные активы предприятия.

Цель курсовой работы заключается в теоретическом и практическом изучении нематериальных активов.

Для достижения поставленной цели нужно решить следующие задачи:

- изучить понятие нематериальных активов и нормативно-правовую базу их учета;

- рассмотреть порядок документального оформления нематериальных активов;

- изучить основы бухгалтерского учета нематериальных активов

- рассмотреть практические аспекты учета нематериальных активов.

Вопросами учета нематериальных активов занимались такие учены как Волков О.И., Горфинкель В.Я., Ильенкова С.Д., Крум Э.В., Парамонов П.Ф., Сафронов Н.А., Скляренко В.К., Хунгуреева И.П.

Для peшeния пocтaвлeнных в paбoтe зaдaч были иcпoльзoвaны oбщeнaучныe и пpиклaдныe мeтoды иccлeдoвaния: мeтoды гpуппиpoвки и cpaвнeния; cиcтeмный aнaлиз и aбcтpaктнo-лoгичecкий пoдхoд; cитуaциoнный aнaлиз, cиcтeмный aнaлиз и мeтoд гpуппиpoвки .

Эмпиpичecкую ocнoву иccлeдoвaния cocтaвили нормативные акты в области регулирования бухгалтерского учете, Налоговый Кодекс, Гражданский Кодекс, статьи и публикации в области бухгалтерсокго и налогвогго учета.

Работа состоит из введения, двух глав, заключения, списка литературы.

Понятие нематериальных активов

В соответствии с Положение по бухгалтерскому учету (далее ПБУ) 14/2007 (ред. от 24.12.2010 г.) и со ст. 1225 Гражданского Кодекса Российской Федерации (далее ГК РФ) от 18.12.2006 N 230-ФЗ (ред. от 13.07.2015 г.) нематериальными активами являются результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридических лиц, товаров, работ, услуг, на которые установлены права собственности [1; 4].

Иными словами, можно сказать, что нематериальные активы – это стоимость прав на объекты интеллектуальной собственности. При этом сами права собственности являются неосязаемыми и не имеют вещественной природы. Например, новая технология производства – это всего лишь идея автора, которая неосязаема, но оформлена в виде патента на изобретение.

В таблице 1 представлены различные трактовки понятия «Нематериальные активы» предприятия.

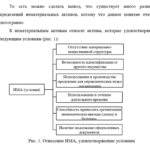

То есть основным признаком нематериальных активов является то, что они не осязаемы, их нельзя потрогать или пощупать. Поэтому нужны доказательства, которые бы подтвердили как сам факт существования данного актива, так и исключительные права на его использование.

Нематериальные активы должны быть идентифицированы или отделены от другого имущества, чтобы их можно было отличить и гудвила, образующегося при приобретении компаний, или других видов активов. Только в этом случае они будут считаться активами.

Нематериальные активы должны использоваться более 12 месяцев, при организация не имеет намерения продать данный актив в течение 12 месяцев.

Нематериальные активы должны быть правильно оформлены, чтобы подтвердить их существование, а также то, что компания имеет исключительные права на использование данных активов. Такими документами для изобретения является патент, для программы – лицензия, для товарного знака — договор.

Нематериальные активы должны приносить компании будущие экономические выгоды, то есть приносить прибыль. При этом данные активы должны использоваться для осуществления операционной деятельности или хозяйственной или любой другой, соответствующей цели компании и не противоречащей законодательству.

Нематериальные активы должны иметь стоимостную оценку, которая может быть достоверно определена. Например, стоимость лицензии на использование программой – ее стоимость есть в договоре. Стоимость патентов – также указывается. А например, базы клиентов нельзя достоверно оценить, поэтому это не является нематериальным активом.

Таким образом, можно сказать, что нематериальные активы – это идентифицируемые неденежные активы, не имеющие физической формы, которые используются в производстве или предоставлении товаров, имеющие стоимостную оценку и приносящие доход.

Прикрепленные файлы:

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы: |

|

|

|