Среднестатистический заёмщик каждый месяц тратит на выплаты по кредиту 45% своего ежемесячного дохода при критическом показателе в 50%. Аналитики же предсказывают в 2017 году массовые дефолты в связи с неспособностью граждан погашать розничные займы.

Положительной новостью для заёмщиков можно считать разве что новый закон о кредитовании физических лиц. В 2015 году он начал работать без ограничений. Закон требует от финансовой организации размещать в открытом доступе подробную информацию о предоставляемых займах, в том числе расчёт полной стоимости потребительского кредита.

Сложившаяся экономическая ситуация мотивирует банки и микрофинансовые организации (МФО) более внимательно подходить к оценке платёжеспособности заёмщика. Преимущество будут иметь граждане с положительной историей кредитных отношений с той или иной организацией или зарплатные клиенты.

Перечень ключевых игроков на рынке потребительского кредитования остался неизменным. Если составить рейтинг банков по кредитованию физических лиц, он будет выглядеть следующим образом:

1 место — занимает Сбербанк;

2 место — ВТБ24;

3 место — Газпромбанк;

4 место — Россельхозбанк;

5 место — Росбанк;

6 место — Банк Москвы.

Традиционно Сберегательный банк России считается самым надежным банком страны, которому доверяет и к которому обращается большинство населения. Но если раньше банк служил в основном учреждением, где граждане хранили свои сбережения, то теперь все больше людей обращаются в него за кредитами.

Также нельзя не отметить высокую долю все тех же банков, контролируемых государством, на рынке банковских услуг: Сбербанк, ВТБ, Газпромбанк. Они занимают преобладающее положение практически по всем показателям.

Государственные банки исторически играют ключевую роль на рынке розничного кредитования в России, а объём их кредитов физическим лицам составляет более половины от займов всех банков.

Позиция государственных банков на рынке розничного кредитования устойчивая и возможно ожидать ее роста в среднесрочной перспективе. Несмотря на то, что им труднее обеспечить опережающие рынок темпы роста кредитных портфелей из-за эффекта более высокой базы, крупные государственные игроки обладают рядом явных конкурентных преимуществ, что пророчит успешную реализацию программ по развитию розничного кредитования.

Российская банковская система стремится приблизиться к мировым стандартам и стать конкурентоспособной. Банковский сектор выглядит весьма привлекательным за счёт доступности множества кредитов с различными процентными ставками. Наибольшей степенью влияния на рынке пользуются банки, контролируемые государством.

Аналитики прогнозируют, что в 2017 году останутся и будут успешны те банки, которые уже сейчас, взобравшись на вершину стратегической пирамиды, постараются скорректировать своё видение, начнут делать конкретные шаги по коррекции или разработке новой стратегии, разработают комплексную программу по работе с персоналом и клиентами, найдут ресурсы для вложения в технологии и процессы, создадут гибкую и прозрачную внутреннюю финансовую модель.

В последние годы процесс кредитования физических лиц находится на этапе восстановления. С одной стороны, уровень спроса на заёмные финансовые ресурсы со стороны граждан растёт. С другой стороны, та же тенденция характерна и для их финансово-кредитных учреждений. Банки предлагают своим клиентам различные виды кредитов, происходит постоянное внедрение новых видов банковских продуктов и способов их предоставления клиентам.

Таким образом, современный российский кредитный рынок, переживающий процесс институционального формирования, характеризующийся высокими рисками и асимметричностью информации, не в полной мере стимулирует производство и реализацию кредитных продуктов инвестиционной направленности из-за отсутствия долгосрочных банковских ресурсов и нацелен на удовлетворение краткосрочных текущих нужд заёмщиков. Кроме того, проблема эффективного функционирования российского кредитного рынка обостряется влиянием глобализационных процессов [39, c. 317].

Кредитный рынок, являясь неоднородной сложной структурой, тесно взаимосвязан и переплетён с другими сегментами рынка, участвующими в создании и перераспределении стоимости. Чем больше сегментов присутствует на кредитном рынке, чем многочисленнее его профессиональные участники, чем разнообразнее ассортимент кредитных продуктов, тем сложнее взаимосвязи в кредитном бизнесе и именно поэтому изменение ситуации на одном сегменте кредитного рынка может по «эффекту домино» сказаться на других производных сегментах.

Каждый год возрастает объем кредитования населения и расширяется перечень предоставляемых банками кредитных продуктов населению. Но жёсткое требование межбанковской конкурентной борьбы на рынке кредитования Российской федерации заставляют банки находить пути увеличения эффективности кредитования и обеспечения его привлекательности для населения.

Коммерческие банки, испытывая серьёзные трудности с обеспечением ликвидности и платёжеспособности, в перспективе могут увеличить ставки по кредитованию. Конечно, вклады также принимаются со значительно возросшим процентом, но это мало помогает в сложившейся ситуации. Снижаются объёмы кредитования и у микро финансовых организациях.

Сегменты банковского кредитования тесно связаны между собой и оказывают непосредственное взаимное влияние. В частности, повышение ставок на межбанковском рынке приводит к удорожанию потребительских и всех остальных займов. Снижение ставки рефинансирования центральным банком, наоборот, делает кредиты более доступными [36, c. 7].

Рост рынка потребительских кредитов в России неразрывно связан с увеличением банковских рисков, которые представлены, прежде всего, кредитным риском (невозврата и мошенничества) и риском ликвидности. Значительные банковские риски обуславливают сохранение высоких ставок по потребительским кредитам. В свою очередь, высокие ставки делают кредиты менее привлекательными для заёмщиков, особенно в условиях, когда значительная часть потребителей уже имеет кредит, часто не один. В этих условиях необходимо выполнение мероприятий по снижению рисков невозврата и мошенничества, улучшению конкурентных позиций, расширению сферы предоставления потребительских кредитов, активному развитию передовых технологий.

Также необходимо отметить, что внеплановое резкое повышение ключевой ставки ЦБ до 17% в отсутствии ограничений создаёт прямые условия для роста банковских кредитных ставок, что может привести к дальнейшему снижению темпов кредитования.

Для огромного количества граждан Российской Федерации ипотечное кредитование является практически единственным шансом воплотить свою мечту в реальность, осуществив покупку собственной жилой недвижимости. В то же время до недавних пор оформить ипотеку могли далеко не все, что связывалось экспертами с достаточно тяжёлыми экономическими условиями.

Развитие ипотечного рынка России отличается своей размеренностью и в то же время хорошими показателями. Благодаря государственной поддержке, а также влиянию Центрального Банка и преобразованию банковских структур нашей страны условия ипотеки стали более выгодными для граждан.

Проанализируем рынок ипотечного кредитования в РФ.

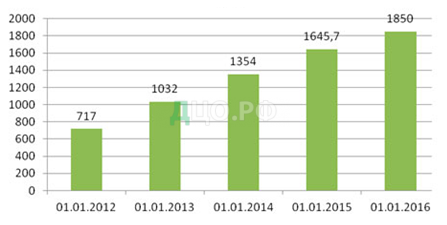

Объем выданных ипотечных кредитов населению по состоянию на 1 января 2016 года представлено на рисунке 8.

Нужно отметить, что рост ипотечного кредитования мог быть ещё выше, однако ЦБ в декабре 2015 года увеличил размер ключевой ставки до 17%. В связи с этим многие банки были вынуждены приостановить выдачу ипотечных кредитов, а затем объявить об изменении условий предоставления ипотеки.

На сегодняшний день факторами, которые могут оказать сдерживающие влияние на развитие ипотечного рынка, выступают дальнейшее падение реальных доходов населения и снижение спроса на ипотеку в случае ухудшения экономической ситуации в стране, ослабления национальной валюты и ускорения инфляции.

Оказать поддержку рынку сможет дальнейшее снижение ипотечных процентных ставок, смягчение требований банков как к заёмщикам, так и к предмету залога (практически все банки с начала 2015 года перестали выдавать ипотечные кредиты на строящееся жилье на начальных стадиях) и снижение цен на квартиры на первичном рынке недвижимости (в том числе за счёт значительных скидок от девелоперов). Позитивное влияние на объёмы выдачи ипотеки окажет и государственная программа поддержки (например, распространение программы субсидирования на альтернативные сделки и продление программы после 1 марта 2016 года) [24, c. 415].

Непростая экономическая ситуация в стране, безусловно, повлияет на дальнейшее развитие кредитного рынка.

Предпосылки сложившейся в России на рынке кредитования ситуации в 2016 году:

— Кредитование циклично. Данная фаза сопровождается взрывным ростом уровня доли просроченных обязательств.

— Высоко рисковая кредитная политика банков на рынке розничного кредитования.

— Оздоровление банковского сектора. 2014г. прошёл под знаменем оздоровления российского банковского сектора. Регулятор в лице Центробанка проводил активную политику по ликвидации с банковского рынка организаций, занимающихся проведением сомнительных операций, а также, как уже упоминалось ранее, высоко рисковой кредитной политики.

Исходя из предпосылок нынешней ситуации на рынке банковского кредитования 2015 – 2016 года стоить отметить следующие тенденции:

— Заведомо низкие объёмы кредитования, особенно по необеспеченным кредитным продуктам, таким как потребительские кредиты наличными, кредитные карты. Данная тенденция остаётся актуальной как в виду кризиса ликвидности, так и в виду опасений со стороны банков по отзыву лицензии за ведение высокорисковой кредитной политики.

— Упор на обеспеченность и консервативную кредитную политику. Пожалуй, одним из немногих реальных вариантов решения финансового вопроса в 2015-м году в виде, например, получения кредита на сумму более 500 000 рублей, является получение кредита под залог. Причём программы нецелевого залогового кредитования (под залог автомобиля или под залог недвижимости) набирают довольно неплохие обороты, и наблюдается как перестроение кредитного процесса в уже знакомых нам крупных банках в сторону нецелевого залогового (обеспеченного) кредитования, так и выделение относительно молодых банков, специализирующихся именно на программах нецелевого залогового кредитования. С другой стороны, к заёмщикам применяются более жёсткие требования при оценке платёжеспособности, такие как, например, наличие не более двух действующих кредитных продуктов и совокупная кредитная нагрузка не более 30-40 % от дохода с учётом вновь получаемого кредита.

— Упор на господдержку. Резкое снижение банковской ликвидности и резкий рост ставок по кредитам сделал кредиты недоступными для населения. Для спасения данных рынков довольно своевременно правительством было принято решение о запуске программ господдержки в виде субсидирования процентной ставки по автокредитам на новые автомобили, собранные в России и субсидирования ставки по ипотечным кредитам на строящееся жильё на первичном рынке. Причём данные программы уже работают, а банки активно привлекают заявки на кредитные продукты с субсидированием ставки. Однако, разумеется, программы субсидирования ставки имеют ряд ограничений. Во-первых, это касается максимальной суммы сделки (как по стоимости нового автомобиля, так и по стоимости вновь приобретаемого жилья в ипотеку), во-вторых сами программы имеют ограниченные объёмы финансирования и сроки действия, в-третьих установлен минимальный размер первоначального взноса. Присутствуют и другие ограничения [25, c. 3393].

— Значительный рост доли просроченных кредитов в кредитном портфеле. 2014 год войдёт в историю как год принятия в отношении России санкций и взаимного принятия Российской Федерацией санкций, которые применительно к нашей теме вызвали последствия виде ограничения финансирования российской экономики извне, а именно — полностью перекрыли пути источникам зарубежного финансирования для российских банков. Исключением, пожалуй, являются источники финансирования внутри Таможенного Союза. Данные действия вызвали снижение динамики финансирование реального сектора экономики России и, как следствие, ухудшения финансового состояния заёмщиков и снижение доходов населения.

— Рост рынка сопутствующих услуг, касающихся взыскания просроченной задолженности и юридической поддержки заёмщиков. С ростом доли просроченных кредитных обязательств возрастает интерес банков к услугам коллекторских агентств, что уже наблюдалось в 2014-м году, и что однозначно будет продолжаться и в 2015-м году.

— Зависимость темпов кредитования от внешнеполитической деятельности государства. Решение Российской Федерацией вопросов геополитического характера сказывается как на курсе национальной валюты, так и на состоянии российской банковской системы, и в том числе на ликвидности банков, что, в свою очередь, обусловливает темпы кредитования в России. Неудобные для иностранных российских партнёров решения России на внешнеполитической арене могут вызывать ответные неудобные решения других стран в отношении России, что, ввиду вовлеченности России в мировой экономический процесс, может повлечь за собой нехватку ликвидности и снижение темпов кредитования. С другой стороны, выгодные договорённости, грамотная внешняя политика и процесс перераспределения сфер влияния России могут создать благоприятный фон для развития российской экономики и увеличения темпов кредитования.

Исходя из обозначившихся явных тенденций рынка кредитования в 2015 – 2016 году сами собой намечаются и примерные прогнозы рынка кредитования 2017 года, а именно:

— дальнейший рост доли просроченных кредитов до диапазона 20-30% от общей массы выданных кредитов,

— малодоступные кредиты (помимо программ господдержки),

— вероятно, будет поднята тема запуска программы государственной поддержки заёмщиков, потерявших возможность гасить кредиты,

— смещение интересов заёмщиков в сторону погашения обязательств посредством помощи юристов для снижения долгового бремени и выхода на посильный ежемесячный платёж,

— продление программ государственного субсидирования ставки для спасения рынка строящегося жилья и отрасли автомобилестроения (применительно к легковому транспорту).

Таким образом, в 2017 году российским банкам придётся работать в неблагоприятной среде: темпы роста экономики замедляются, что уже привело к снижению платёжеспособности населения и к снижению темпов роста кредитных портфелей. Если геополитическая напряжённость усилится, то это негативно отразится на экономической ситуации в стране, и возможно приведёт к дальнейшему снижению темпов роста рынка кредитования в России.

1.3 Способы и методы кредитования в коммерческих банках

Под методами кредитования подразумеваются способы, как выдачи, так и погашения кредита, которые приняты исходя из принципов кредитования.

Современные методы кредитования — являются способами, при помощи которых в самом полном объёме осуществляется реализация основных принципов кредитования согласно целенаправленному сочетанию организационно-экономических приёмов, предусматривающих выдачу и погашение банковских ссуд, они представляют из себя совокупность таких элементов, как:

— способ передвижения кредитных средств;

— формы кредитного счета;

— порядок планового распределения кредита;

— организация банковского контроля за исполнением главных принципов кредитования.

В настоящий промежуток времени российскими банками используются такие методы кредитования, как: кредитный договор, открытие линии кредитования (возобновляемой, невозобновляемой, рамочной), а также овердрафтное кредитование.

- Кредитный договор предполагает удовлетворение определённых целевых потребностей в выданных средствах на определённый период времени.

- Открытие кредитной линии осуществляется согласно установленному лимиту кредитования, который используется по мере образования потребности в течение установленного срока.

Кредитная линия — даёт заёмщику право получать кредит в рамках оговорённого лимита и на определённый срок, обязательство берёт на себя сама кредитная организация, Но данный лимит может быть реализован им на основе кредитного договора по мере надобности дополнительных средств клиенту в любое время в пределах оговорённого с банком заранее срока без дополнительных оформлений. При помощи оформленной кредитной линии клиент оплачивает за счёт кредита различные расчётно-денежные документы, определённые в кредитном договоре, оформляемом между заёмщиком и кредитной организацией. Как правило, кредитная линия предоставляется на один год, однако, предусмотрено оформление на меньший период. По запросу заёмщика и при достаточных основаниях лимит и условия линии могут пересматриваться. Кредитная линия может быть возобновляемой, невозобновляемой и рамочной [5, c. 372].

2.1. Возобновляемая (револьверная) кредитная линия оформляется согласно договора о ее открытии и имеет цель: осуществлять регулярные финанасово-хозяйственные операции, покрывать разрывы в платёжном обороте. Движение кредита производится в рамках установленного лимита задолженности во время всего промежутка действия договора.

2.2. Невозобновляемая кредитная линия осуществляется исходя из договора об ее открытии и предусматривает в качестве цели совершение разных платежей по контрактам согласно установленному лимиту. Уже выплаченная часть данного кредита не способствует увеличению свободного лимита кредитования.

2.3. Рамочная кредитная линия предполагает оформление генерального соглашения, а также отдельных кредитных договоров. Ее целью является: совершение выплат в пределах одного контракта или же одной программы, которые реализуются в промежуток определённого срока.

Обязательная кредитная линия — это контрактное обязательство, согласно которому банк обязуется в письменной форме кредитовать клиента по его просьбе согласно срокам и условиям, предусмотренным кредитным договором. Банк может отказать в кредитовании лишь в случае, когда обнаружит реальное ухудшение финансового состояния заёмщика или нарушение им условий кредитного соглашения. При открытии такой кредитной линии банк получает комиссию или от суммы обязательства, или от его части, которая не использована заёмщиком.

Сейчас коммерческие банки в основном используют метод индивидуального подхода к клиенту при выдаче каждой отдельной ссуды, а метод открытия кредитной линии практикуют в отношениях с заёмщиками, которые имеют надёжную репутацию.

Современные методы кредитования также выделяют овердрафтное кредитование, которое может быть произведено по договору о его открытии и предполагает оплату платёжных документов при использовании средств, превышающих кредитовое сальдо расчётного счета до определённого лимита.

Овердрафт — льготная форма кредитования, поэтому на получение данного кредита могут претендовать только достаточно финансово устойчивые заёмщики при временной недостаче либо непродолжительном отсутствии средств для проведения сделок и платежей.

Также методы кредитования разделяются по используемому ссудному счету на такие виды:

— кредитование по обычному счету;

— кредитование по специальному счету;

— контокоррент.

Обычный ссудный счёт применяется банком наиболее часто в целях выдачи единовременного кредита. Выплата данной ссуды осуществляется в заранее определённый промежуток времени, который устанавливается независимо от оборота средств заёмщика.

Специальный ссудный счёт наиболее часто открывается тогда, когда заёмщику требуются постоянные поступления кредитных средств. В основном денежные средства по подобному методу кредитования будут перечисляться не на счёт заёмщика, а идут сразу же на оплату его затрат. Так же выплата данного кредита осуществляется сразу по мере того, как происходит поступление денежных средств от оказания услуг или реализации товаров. В результате этого по специальному ссудному счету происходит постоянная выдача и выплата кредитных средств.

Современные методы кредитования предполагают, что наиболее часто в качестве объектов данного кредитного метода выступают: государственные предприятия, предприятия розничной или оптовой торговли, снабженческие и сбытовые организации и др.

Для самых надёжных постоянных клиентов, обладающих высокой платёжеспособностью, банком может быть использован особый вид счета — контокоррент. В подобной ситуации банк производит заключение с заёмщиком договора, согласно которому и происходит открытие расчётно-ссудного счета. На данном счете фиксируются все операции конкретного заёмщика: как поступления и расходования средств, совершаемые расчёты с бюджетом, так и полученные кредиты и их выплата и др. Погашение такого кредита осуществляется по мере поступления денежных средств на счёт. Наиболее часто важным условием для выдачи контокоррентного кредита считается долгое сотрудничество клиента с банком и его достаточно высокое обеспечение.

Таким образом, методы кредитования являются составной частью механизма кредитования.

2 Практика банковского кредитования в ПАО «Сбербанк России»

2.1 Общая характеристика банковской деятельности

Начав свой путь в середине позапрошлого века, Сбербанк сегодня занимает прочные позиции в отечественной банковской системе. Он является самой крупной банковской организацией не только по масштабам осуществляемых операций, но и по охвату регионов страны. Основной задачей Сбербанка является обеспечение поддержки населения в непростой экономической ситуации с помощью обеспечения доходности их вкладов. Для этого банк имеет достаточно высокую надёжность, что обусловливает осторожное его поведение и сбалансированность политики в сфере кредитования. Задачей банка на ближайшие годы является расширение перечня оказываемых услуг и предложений населению и другим клиентам новых современных видов банковских продуктов.

«Сбербанк» обладает многолетней историей, основой для его образования является множество мелких кредитных организаций. Сегодня это стабильное и надёжное учреждение, которое занимает особое положение. Успеха в развитии удалось добиться за счёт доверительного отношения граждан, а также сотрудничества с пенсионными фондами. Данный банк берет на себя важную социальную и экономическую функцию [42].

Отличительной особенностью российского Сбербанка от других банков страны является исключительно важная социальная роль, которую он играет в России в силу сложившихся на протяжении десятилетий социальных и экономических условий. Территориальные отделения Сбербанка, находящиеся, без преувеличения, в каждом уголке страны, находятся всегда в числе лидеров (а в большинстве случаев — безусловными лидерами) среди отделений других коммерческих банков. Отделения Сбербанка в отдалённых уголках РФ не только принимают платежи за коммунальные услуги, но и осуществляют выплату зарплат, пенсий и пр. По причине ориентированности на нужды далеко не самых обеспеченных граждан страны некоторые отделения банка — убыточны. Однако поддержка правительства в лице Госбанка постоянно ощущается Сбербанком, что не может не приводить к определённым нареканиям, связанным с тем, что выполняющий функцию регулирования на государственном уровне ЦБ, одновременно — самый крупный акционер самого крупного банка страны

«Сбербанк» — коммерческий банк. Коммерческая структура занимает позицию лидера в аспекте объёма активов, а также по количеству расчётных счетов корпоративных клиентов, которых насчитывается не менее миллиона.

Цель «Сбербанка» — привлечение небольших сбережений и получение доходов посредством кредитной системы. Вся деятельность Сбербанка осуществляется со строжайшим соблюдением законов, чтобы защитить интересы вкладчиков. В этом учреждении можно получить ипотечный и потребительский кредит, автокредит, карту.

Стабильная работа финансового институт гарантируется самим государством, так как именно ему принадлежит контрольный пакет акций в лице Центрального Банка РФ. По стоянию на 1 ноября 2016 года ЦБ РФ является владельцем 52,32% голосующих акций Сбербанка [42].

Сбербанк предлагает широкий спектр финансовых продуктов и услуг для всех групп клиентов, обеспечивая комплексное обслуживание каждого клиента. Для повышения качества обслуживания клиентов в Банке внедрены новые стандарты и методы обслуживания.

Организационная структура Сбербанка предусматривает наличие филиалов и представительств. По состоянию на 01 января 2016 года Сбербанк имеет в РФ 14 территориальных банков, 95 филиалов, он также один филиал за рубежом в Нью-Дели (Индия), 11 854 дополнительных офисов и около 5 000 иных внутренних структурных подразделений в 83 субъектах Российской Федерации, расположенных на территории 11 часовых поясов.

Сбербанк можно назвать универсальным банком, так как он удовлетворяет необходимость в банковских услугах разных категорий людей.

Сбербанк занимает первое место в рейтинге банков по объёму кредитного портфеля (на 01 апреля 2016 года, 17655,9 млрд. рублей).

Основная цель ПАО «Сбербанк России» видит в обеспечении роста инвестиционной привлекательности и сохранении лидерства на российском рынке финансовых услуг обусловлена тем, что банк стремится соответствовать современным требованиям, поэтому модернизирует технологические процессы, совершенствует клиентскую политику и создаёт систему эффективного взаимодействия с клиентами.

Сбербанк можно по праву назвать основным кредитором российской экономики. Он занимает крупнейшую долю на рынке вкладов (около 46 % вкладов населения, 38,7 % кредитов физическим лицам и 32,2 % кредитов юридическим лицам). Более 110 миллионов клиентов на территории Российской Федерации банк, что составляет большую часть населения страны, и приблизительно 11 миллионов иностранных граждан пользуются услугами Сбербанка [42].

Более 1 миллиона предприятий пользуются услугами Сбербанка. Банк обслуживает все группы корпоративных клиентов. Более 35 % корпоративного кредитного портфеля банка приходится на малые и средние компании. Остальная часть на кредитование крупных и крупнейших корпоративных клиентов.

ПАО «Сбербанк России» предоставляет больше количество специализированных кредитов для юридических лиц, как для крупных и крупнейших, так и для средних и малых корпоративных клиентов.

Розничные клиенты Сбербанка России могут пользоваться банковскими продуктами и услугами широчайшего спектра – это и депозиты, и самые разные формы кредитования, банковские карты, банковское страхование, брокерские услуги, денежные переводы.

Корпоративные клиенты Сбербанка России могут пользоваться расчётными услугами, депозитами, торговым, проектным и экспортным финансированием, услугами по управлению деньгами, другими финансовыми продуктами банка.

Сбербанк сегодня — это кровеносная система российской экономики, треть ее банковской системы. Банк даёт работу и источник дохода каждой 150-й российской семье.

Таким образом, на сегодняшний день Сбербанк является главной опорой финансовой стабильности России, предоставляет всевозможные банковские услуги и продукты своим клиентам, активно работает над внедрением инновационных программ. Все это позволяет Сбербанку удерживаться среди лидеров банковского рынка нашей страны.

2.2 Анализ основных показателей финансовой деятельности банка

Проанализируем основные показатели деятельности ПАО «Сбербанк России» за 2016 год, которые представлены в таблице 2.

Таблица 2 — Основные показатели деятельности ПАО «Сбербанк России»

| показатели | ед.изм | 2012 | 2013 | 2014 | 2015 | 2016 |

| Основные показатели отчёта о финансовых результатах | ||||||

| Операционные доходы до резервов | в млрд. руб. | 736,30 | 920,80 | 1103,80 | 1300,70 | 1429,80 |

| Прибыль до налогообложения | в млрд. руб. | 395,70 | 447,90 | 455,70 | 374,20 | 331,20 |

| Чистая прибыль | в млрд. руб. | 315,90 | 347,90 | 362,00 | 290,30 | 222,90 |

| Основные показатели баланса | ||||||

| Резерв под обесценение кредитного портфеля | в млрд. руб. | -662,00 | -565,00 | -610,00 | -870,00 | -1197,00 |

| Активы | в млрд. руб. | 10835,00 | 15097,40 | 18210,00 | 25201,00 | 27335,00 |

| Средства клиентов | в млрд. руб. | 7932,00 | 10179,00 | 12064,00 | 15563,00 | 19798,00 |

| Основные качественные показатели | ||||||

| Отношение резерва под обесценение кредитного портфеля к неработающим кредитам | Значение | 1,60 | 1,61 | 1,50 | 1,45 | 1,21 |

| Кредиты/Депозиты | в % | 97,30 | 100,90 | 104,20 | 110,80 | 91,90 |

По данным таблицы видно, что чистая прибыль ПАО «Сбербанк России» за 2016 год сократилась на 23,2% и составила 222,9 млрд. руб. (или 10,36 рублей на обыкновенную акцию) по сравнению с чистой прибылью за 2015 год в размере 290,3 млрд. руб. (или 13,45 рублей на обыкновенную акцию).

Операционные доходы банка до создания резервов под обесценение долговых финансовых активов составили 1 429,8 млрд. руб., показав рост в 9,9% по сравнению с 2015 годом (1 300,7 млрд. руб.) [42].

Основными факторами роста активов Банка в 2016 году были кредиты юридическим и физическим лицам, а также чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи.

Активы с учётом риска за 2016 год выросли на 2 534 млрд. руб. Влияние девальвации рубля было частично смягчено разрешением Банка России использовать льготный курс для валютных активов, отражённых на счетах до 31.12.2015.

Анализ динамики активов и пассивов ПАО «Сбербанк России» представлено в таблице 3.

Активы за 2016 год выросли на 4,4% и составили 22,7 трлн. руб. Их рост произошёл в основном за счёт увеличения кредитного портфеля клиентов. Чистая ссудная задолженность клиентов за год увеличилась на 6,2% и достигла величины около 16,9 трлн. руб. За прошедший год объем выдач кредитов корпоративным клиентам составил около 6,8 трлн. руб. Частным клиентам за год выдано более 1,2 трлн. руб. Также на рост активов повлияло увеличение чистых вложений в ценные бумаги, произошедшее в основном за счёт приобретения бумаг в портфель для продажи и эффекта валютной переоценки.

Известно, что Сбербанк России занимает одно из лидирующих мест по количеству выданных кредитов и средств, привлечённых в депозиты. За последнее время произошли позитивные изменения, которые отразились на росте кредитного портфеля.

Анализ кредитного портфеля Сбербанка предполагает использование количественных и качественных характеристик. Количественный анализ сводится к изучению структуры и состава кредитного портфеля банка по определённому составу экономических показателей, среди которых основными стали: виды валют, размер процентных ставок, сроки кредитования, структура и объём кредитных вложений, своевременность погашения кредитов, отраслевая принадлежность.

Таблица 3 — Активы и пассивы ПАО «Сбербанк России» [42],млрд,руб.

| показатели | 1 января 2016 | 1 января 2017 |

| Активы | ||

| Денежные средства | 1 241 | 733 |

| Средства в Банке России | 370 | 587 |

| Средства в кредитных организациях | 356 | 356 |

| Чистые вложения в ценные бумаги для продажи | 1 745 | 2 316 |

| Чистые вложения в ценные бумаги, удерживаемые до погашения | 366 | 436 |

| Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток | 826 | 406 |

| Чистая ссудная задолженность | 15 889 | 16 870 |

| Основные средства, материальные запасы | 479 | 477 |

| Прочие | 475 | 526 |

| Всего активов | 21 747 | 22 707 |

| Пассивы | ||

| Средства Банка России | 3 516 | 769 |

| Средства банков | 795 | 618 |

| Средства клиентов | 14 027 | 17 722 |

| Выпущенные долговые обязательства | 513 | 648 |

| Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток | 618 | 228 |

| Прочие обязательства | 259 | 356 |

| Резервы на прочие потери | 37 | 38 |

| Источники собственных средств | 1 982 | 2 328 |

| Всего пассивов | 21 747 | 22 707 |

Качественный анализ кредитного портфеля Сбербанка помогает дать оценку степени риска по кредитным операциям и соблюдение принципов кредитования, перспективы ликвидности банка. Постоянная оценка качества кредитного портфеля помогает менеджерам Сбербанка России максимально эффективно управлять ссудными операциями [42].

Далее проанализируем кредитный портфель ПАО «Сбербанк России».

Информационной базой для анализа послужила отчётность банка.

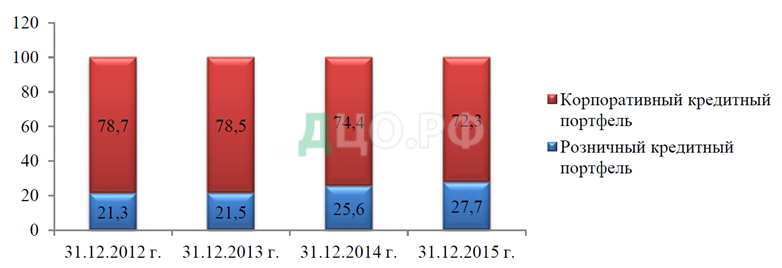

На рис. 9 показана структура совокупного кредитного портфеля Банка в разрезе двух основных категорий получателей ссуд – юридических и частных лиц.

Анализируя рис. 9, можно сделать вывод о том, что Банк на протяжении 2012 – 2015 г. увеличил долю розничного сегмента в составе совокупного кредитного портфеля с 21,3 до 27,7%.

Причём, если по итогам 2013 г. удельный вес розничных кредитов вырос всего на 0,2 п.п., то по итогам 2014 г. рост был более значительным – на 4,1 п.п. В 2015 г. прирост удельного веса составил 2,1 п.п. [42]

Таким образом, приоритетная роль в формировании кредитного портфеля Банка принадлежит операциям корпоративного кредитования (в данном случае под «корпоративным» понимаем кредитование юридических лиц), однако отмечается устойчивая тенденция роста удельного веса.

Розничные кредиты занимают более 23% кредитного портфеля Сбербанка. Негативный тренд по снижению ссудной задолженности, отмеченный в первом квартале 2015 года, был переломлен летом. В результате за год частным клиентам выдано кредитов более чем на 1,2 трлн. руб. Портфель кредитов физическим лицам вырос на 1,6% и достиг 4 135 млрд. руб. По итогам года произошёл рост доли, как по жилищному, так и по потребительскому кредитованию, при этом возросли объёмы жилищного кредитования. Доля Сбербанка на рынке кредитования увеличилась на 2,8 п.п. до 38,7% [42].

Структура кредитного портфеля физических лиц представлена в таблице 4.

Таблица 4 — Структура кредитного портфеля физических лиц [42]

| показатели | 1 янв.2015 г. | Уд.вес,% | 1 янв.2016 г. | Уд.вес, % |

| Ипотечные кредиты,млн.руб | 1 918 240 | 47,1 | 2 174 833 | 52,6 |

| На потребительские цели, вкл. Кредитные карты,млр,руб | 2 088 949 | 51,3 | 1 929 773 | 46,7 |

| Автокредиты,млрд,руб | 62 748 | 1,6 | 30 165 | 0,7 |

| Итого кредитов физическим лицам до вычета резервов на возможные потери | 4 069 937 | 100,0 | 4 134 771 | 100,0 |

Жилищное кредитование оставалось приоритетным продуктом Сбербанка. Портфель ипотечных кредитов за год вырос на 13,4%. Доля Сбербанка по остатку задолженности на рынке жилищного кредитования увеличилась на 2,1 п.п. и составила 55,0%.

Потребительские кредиты, несмотря на сокращение портфеля, по-прежнему остаются флагманом по объёму процентных доходов, опережая другие розничные продукты. В 2015 году Сбербанк на фоне ухудшения розничных рисков сохранил приоритетным удержание качества кредитного портфеля, фокусируясь на привлечении только качественных заёмщиков. За год портфель потребительских кредитов и кредитных карт сократился на 7,6%.

Кредитные карты остаются одним из важных элементов продуктовой линейки Банка, успешно применяемого для перекрёстных продаж существующим клиентам. За год Банк увеличил объем ссудной задолженности по кредитным картам с 410 до 441 млрд. руб. и упрочил позицию лидера этого рынка в России: доля на рынке кредитных карт выросла с 29,9% до 33,4%. Количество действующих кредитных карт достигло 15,6 млн. [42]

В 2015 году в рамках мер реагирования на рыночную ситуацию Сбербанк увеличил процентные ставки по задолженности по вновь оформляемым кредитным картам. Увеличена комиссия за снятие наличных денежных средств с кредитных карт.

Партнёрский канал автокредитования переведён Сбербанком в дочерний банк Сетелем. В 2015 году Сетелем банк удержал 1 место по выдачам в сегменте автокредитования. 1 место сохранилось у Группы Сбербанка по размеру портфеля автокредитов. Несмотря на сокращение рынка продаж новых автомобилей в России в 2015 году на 35,7%, объем кредитного портфеля Сетелем банка остался на уровне предыдущего года и составил 80 млрд. руб. Сетелем банк продолжил сотрудничество с 23 автомобильными брендами и заключил ряд соглашений по его укреплению.

В 2015 – 2016 гг. розничная сеть Сбербанка показала высокую надёжность, стабильность и большой потенциал к устойчивому развитию. Клиенты Сбербанка демонстрируют традиционно высокий уровень доверия к Сбербанку, включая его розничные продукты и услуги. Это подтверждают данные приведённые в таблице 5.

Доля Сбербанка на рынке розничного кредитования представлена в таблице 5.

Таблица 5 — Доля Сбербанка на рынке розничного кредитования [42],%

| показатели | 1 января 2015 г. | 1 января 2016 г. |

| Рынок розничного кредитования | 35,9 | 38,7 |

| Рынок ипотечных кредитов | 52,9 | 55,0 |

| Рынок кредитных карт | 29,9 | 33,4 |

| Рынок потребительских кредитов | 32,6 | 33,2 |

| Рынок автокредитов (указана совместная доля Сбербанка и Сетелем Банка) | 15,1 | 14,3 |

Рейтинг банков по размеру портфеля кредитов физическим лицам в 2015 году схематически представлено в приложении 4.

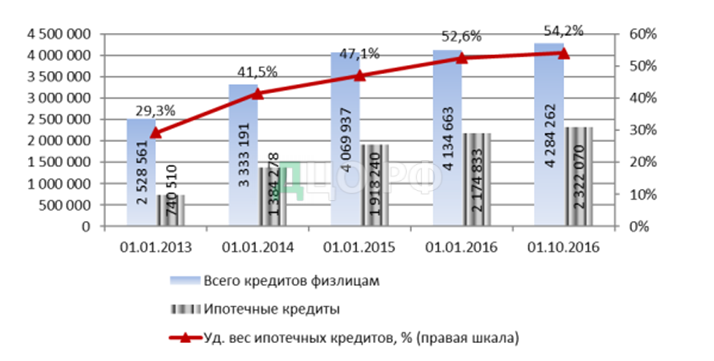

Рассмотрим непосредственно структуру кредитного портфеля ПАО «Сбербанк России» (рис. 10).

Согласно данным диаграммы ПАО «Сбербанк России» постоянно наращивает как общий объем кредитов, выданных населению, так ипотечный кредитный портфель. Следует отметить, что рост ипотечного кредитования опережает рост всего портфеля розничных кредитов, поэтому доля ипотечных кредитов постоянно увеличивается.

Так, на основе данных Годовых отчётов ПАО «Сбербанк России», его ипотечный портфель составил на 1 декабря 2016 года 2,45 трлн. рублей, увеличившись за год на 12 % (по сравнению с 01.12.15). В 2016 году Сбербанк предоставил 419 тысяч жилищных кредитов на сумму 636 млрд. рублей (данные за 11 месяцев). Прирост составил 11 % и 10 % соответственно по сравнению с аналогичными показателями 11 месяцев прошлого года. Более 60 % ипотечных выдач этого года составляют сделки по покупке готового жилья (388 млрд. руб.), 33 % — ипотека на строящееся жилье (211 млрд. руб.). При этом 98 % ипотечных кредитов Сбербанка на покупку жилья на первичном рынке — продукт «Ипотека с государственной поддержкой» со сниженной ставкой (207 млрд. рублей). С марта 2015 года, когда программа «Ипотека с государственной поддержкой» была запущена, Сбербанк предоставил 399 млрд. рублей. В целом по России 45 % «льготной ипотеки» предоставил именно Сбербанк.

Достижение этих показателей стало возможным благодаря постепенному снижению ставок и совершенствованию ипотечных сервисов Сбербанка. За 2016 год Сбербанк трижды снижал ставки по ипотеке. На данный момент клиенты Сбербанка могут получить жилищный кредит по ставке 10,9 %, если воспользуются программой с господдержкой в ряде регионов страны, под 10,25 % — если кредит привлекает молодая семья, также действует ставка 11,5 % в рамках акции для застройщиков.

В августе 2016 года Сбербанк запустил по всей России сервис по электронной регистрации права собственности на недвижимость. Он позволяет направить документы на регистрацию в Росреестр за 15 минут, минуя необходимость посещать само ведомство или МФЦ и сэкономить тем самым в среднем 5 дней. Сервис доступен во всех 600 существующих центрах ипотечного кредитования Сбербанка, им воспользовались уже более 30 тысяч человек.

Также в 2016 году стало возможным оформить частичное досрочное погашение ипотечного кредита в интернет-банке «Сбербанк Онлайн», изменить дату ипотечного платежа, а также сократить срок кредита при частичном досрочном погашении, оформленном в офисе банка [10]. Кроме того, ПАО «Сбербанк России» продолжал развивать программу по рефинансированию кредитов для клиентов с хорошей кредитной историей. Таким образом, жилищное кредитование по-прежнему оставалось приоритетным продуктом для Сбербанка. Рост портфеля составил 39 % в 2014 году, рыночная доля увеличена до 53 %. При этом качество портфеля оставалось стабильно высоким.

Высокому темпу роста способствовали и расширение продуктовой линейки, и новый более усовершенствованный процесс работы с риэлторами и застройщиками с возможностью подачи ипотечных заявок дистанционно через web-систему «Партнёр онлайн» по всей России, и новый упрощённый процесс подачи заявок клиентами.

Таким образом, политика жилищного ипотечного кредитования ПАО «Сбербанк России» представлена очень широкой линейкой продуктов. Она охватывает все группы населения: молодёжь, средний класс, военные и другие. Для ПАО «Сбербанк России» ипотечное кредитование физических лиц — очень доходный бизнес, и он не собирается уступать его другим кредитным институтам. Однако в этой сфере банковского бизнеса также существуют определённые проблемы.

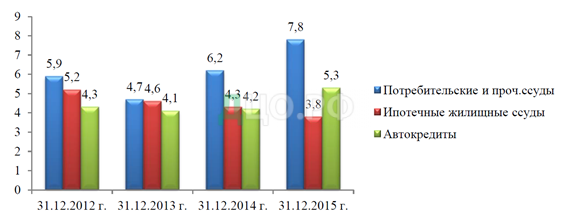

На рис. 11 показана сравнительная динамика удельного веса просроченных ссуд в розничном кредитном портфеле Банка по различным сегментам кредитования.

Если сравнивать с другими сегментами розничного кредитования, то по ипотечным ссудам удельный вес просроченной задолженности в 2012 – 2014 гг. был ниже, чем в сегменте потребительского кредитования и немного выше, чем в сегменте автокредитования. По итогам 2015 г. просроченная задолженность по ИЖК имела самый низкий удельный вес среди рассматриваемых направлений розничного кредитования.

Кредитный портфель Сбербанка в 2016 году уменьшился на 7,3%, до 17,36 трлн. рублей. Портфель средств физических лиц составил 18,68 трлн. рублей, продемонстрировав снижение на 5,6% по сравнению с аналогичным периодом годом ранее. При этом объем средств физических лиц вырос на 3,4%, до 12,5 трлн. рублей, средства корпоративных клиентов снизились на 19,6%, до 6,23 трлн. рублей.

Сокращение кредитного портфеля корпоративных клиентов произошло под влиянием переоценки валютной составляющей, в то время как выдача кредитов в розничном сегменте была нивелирована большими объёмами досрочного погашения в течение квартала. В 2016 году была пересмотрена структура кредитного портфеля группы по отраслям экономики, что отражено в консолидированной финансовой отчётности, составленной в соответствии с международными стандартами финансовой отчётности за год, закончившийся 31 декабря 2016 года.

Основные показатели кредитного портфеля ПАО «Сбербанк России» в 2015 – 2016 гг. представлены в приложении 3.

Кредитный портфель Сбербанка 2016 года в настоящее время является неконкурентоспособным, если говорить в общем. Это связано с тем, что появляются новые банки, а конкуренты вынуждены искать и находить новые способы привлечения клиентов, а именно разрабатываются новые программы кредитования, условия которых будут лучше и интереснее, чем у конкурентов. Таким образом, систематический анализ кредитного портфеля Сбербанка и получение информации становится незаменимым инструментом в борьбе за потребителя кредитного продукта.

В заключении необходимо отметить, что на сегодняшний день важной задачей Сбербанка является стабилизация качества кредитного портфеля и обеспечение возвратности необслуживаемых кредитов. Применяемые методы и процедуры управления кредитным риском позволили Банку сохранить хорошее качество кредитного портфеля с учётом текущих экономических условий.

Можно с уверенностью сказать, что в настоящее время Сбербанк является одним из ключевых элементов финансового сектора России. Сбербанк на постоянной основе совершенствует и обновляет предоставляемые услуги, укрепляя свои позиции в качестве клиентоориентированного банка. Использование новейших технологий и методик позволяет в полной мере соответствовать требованиям самых взыскательных клиентов. Используя богатый накопленный опыт, Сбербанк успешно развивается как внутри России, так и за ее пределами.