или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страница 1 2

ОГЛАВЛЕНИЕ

- ВВЕДЕНИЕ.

- ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ И НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ УЧЕТА И ОТЧЕТНОСТИ ПО ОСНОВНЫМ СРЕДСТВАМ.

- 1.1. Понятие, сущность и виды основных средств.

- Амортизационные группы основных средств.

- 1.2. Учет и отчетность по основным средствам, нормативное регулирование.

- ГЛАВА 2. ОРГАНИЗАЦИЯ УЧЕТА И ОТЧЕТНОСТИ ПО ОСНОВНЫМ СРЕДСТВАМ У ИП АВОТИНА Р.В., ПУТИ СОВЕРШЕНСТВОВАНИЯ.

- 2.1. Организационно-экономическая характеристика деятельности индивидуального предпринимателя.

- 2.2. Синтетический, аналитический учет основных средств и отражение их в финансовой отчетности.

- 2.3. Пути совершенствования учета основных средств и формирования отчетности.

- ЗАКЛЮЧЕНИЕ.

- СПИСОК СОКРАЩЕНИЙ.

- СПИСОК ЛИТЕРАТУРЫ.

- ПРИЛОЖЕНИЯ.

ВВЕДЕНИЕ

Учет основных средств является одним из сложных и трудоемких участков работы бухгалтерии любого предприятия, это повышает значимость правильности учета основных средств. Величина основных средств, их амортизации влияет на расходы организации, на себестоимость ее продукции, работ, услуг. Кроме того, данные учета основных средств и их амортизации используются в налоговом учете, то есть участвуют в формировании налогооблагаемой базы по налогу на прибыль, для расчета расходов при применении упрощенной системы налогообложения. Правильный документооборот по учету основных средств может обеспечивать их сохранность, правильное использование, правильное определение расходов, связанных с амортизацией, выбытием и т.п. Поэтому выбранная тема является актуальной.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Цель исследования – изучить нормативное регулирование, теорию и практику учета основных средств и формирования отчетности, определить основные направления совершенствования.

Задачи, решаемые для достижения поставленной цели:

- раскрыть понятие, сущность и показать виды основных средств;

- проанализировать особенности учета и отчетности по основным средствам, их нормативного регулирования;

- привести организационно-экономическую характеристику деятельности индивидуального предпринимателя Авотина Р.В.;

- показать отражение в синтетическом, аналитическом учете, финансовой отчетности основных средств у Авотина Р.В.;

- разработать пути совершенствования учета основных средств и формирования отчетности у Авотина Р.В.

Предмет исследования – теория и практика нормативного регулирования бухгалтерского учета основных средств и отражения их в отчетности.

Объектом исследования явилась деятельность ИП Авотина Р.В., занимающегося транспортными услугами.

Теоретическая значимость работы заключается в систематизации материалов, связанных с учетом основных средств и формированием отчетности по ним. Практическая значимость выпускной квалификационной работы заключается в том, что разработанные мероприятия по совершенствованию бухгалтерского учета основных средств могут быть представлены ИП Авотину Р.В. для эффективного использования основных средств.

Методология исследования предполагает применение общенаучных и специально-научных методов. Общенаучные методы, применяемые в работе – это анализ, синтез, сравнение, моделирование. Специально-научные методы – анализ бухгалтерских проводок и оборотов, анализ первичных бухгалтерских документов, финансовый анализ).

При исследовании научной литературы по проблеме был сделан вывод, что в работах таких авторов как Бабаев Ю.А., Безруких П.С., Богатая И.Н., Кондраков Н.П., Соколова Я.В. подробно изложены теоретические основы порядка учета основных средств. Обзор публикаций в периодической печати позволил установить, что большинство их описывает особенности проведения учета основных средств, и типичные ошибки учета основных средств. Информационные источники выпускной квалификационной работы: данные финансовой отчетности объекта исследования, информация, полученная в ходе самостоятельно проведённых исследований по вопросам учета основных средств на предприятии.

Работа состоит из введения, двух глав и заключения. В первой главе работы отражены теоретические и нормативные основы учета основных средств и отражения их в финансовой отчетности. Во второй главе работы исследована практика учета основных средств у ИП Авотина Р.В., разработаны и обоснованы рекомендации для него по совершенствованию учета основных средств.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ И НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ УЧЕТА И ОТЧЕТНОСТИ ПО ОСНОВНЫМ СРЕДСТВАМ

1.1. Понятие, сущность и виды основных средств

Основные средства, их наличие, состав, правильность учета и оценки, а также эффективность использования являются важным условием осуществления успешной предпринимательской деятельности любой компании. Использование основных фондов рационально, представляет для предприятия главный фактор улучшения всех технико-финансовых характеристик, в том количестве способствует увеличению выпуска продукции, понижению ее себестоимости, снижению трудозатратности производства. Именно поэтому основным средствам отведена принципиальная роль в процессе труда. Принципиально, что основные средства образуют производственно-техническую базу организации и характеризуют ее производственный потенциал. Основные средства являются средствами труда, поскольку с помощью них оказывается воздействие на предметы труда. Предметы труда, в свою очередь, в основном, относятся к оборотным активам (преимущественно это сырье и материалы).

Если предметы труда в процессе производства сразу переносят свою стоимость на продукцию, работы, услуги, то средства труда, являясь объектами с длительным сроком использования, переносят эту стоимость постепенно. Она уменьшается не за один производственный цикл, а за несколько, и этот период перенесения зависит от того, на какой срок рассчитано использование средства труда, как интенсивно оно используется. Такое перенесение называется износом или амортизацией.

Основные средства – наиболее значимая часть внеоборотных активов предприятия (то есть активов, которые используются длительный срок, свыше 12 месяцев). Это материальные внеоборотные активы (в отличие от нематериальных и финансовых внеоборотных активов), и это активы, которые используются и приносят доходы или иным образом удовлетворяют потребности организации (в отличие от объектов незавершенного строительства, которые этого делать не могут).

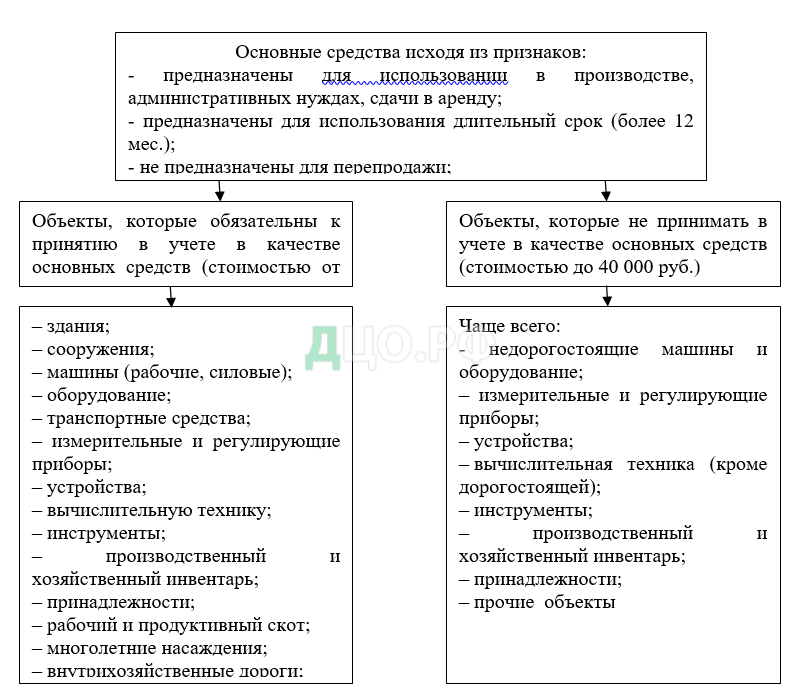

В ПБУ 6/01 [36] под основным средством понимается актив, для которого необходимо одновременно выполнение следующих условий:

- – предназначен для использования в производстве продукции, работ, услуг, а также для управленческих нужд организации, для предоставления его организацией другим лицам за плату во временное владение и пользование, либо во временное использование;

- – предназначается для использования в течение длительного времени, сроком более 12 месяцев или обычного операционного цикла, если этот цикл выше 12 месяцев;

- – не предполагается последующая перепродажа объекта;

- – объект может приносить организации экономические выгоды (доход) в будущем.

То есть, исходя из этого, основными средствами не могут быть признаны, например, машины и оборудование, которые есть на балансе у организации, осуществляющей их продажу, и которые предназначены для продажи (они должны учитываться как товары или готовая продукция). Но у организаций, сдающих такие объекты в аренду, даже на длительный срок, они должны учитываться как объекты основных средств.

В МСФО 16 «Основные средства» [18] указано, что к основным средствам относятся материальные активы, которые удовлетворяют одновременно условиям:

- – предназначаются для использования в процессе производства или поставки товаров и предоставления услуг, а также при сдаче в аренду, в административных целях;

- – предполагаются к использованию свыше одного периода.

В целом, характеристика основных средств в МСФО 16 и ПБУ 6/01 сходны между собою.

ПБУ 6/01 к основным средствам отнесены такие объекты:

- – здания;

- – сооружения;

- – машины (рабочие, силовые);

- – оборудование;

- – транспортные средства;

- – измерительные и регулирующие приборы;

- – устройства;

- – вычислительную технику;

- – инструменты;

- – производственный и хозяйственный инвентарь;

- – принадлежности;

- – рабочий и продуктивный скот;

- – многолетние насаждения;

- – внутрихозяйственные дороги;

- – прочие объекты (например, библиотечные фонды, сценическо-постановочные средства).

При этом, ПБУ 6/01 устанавливает, что в составе основных средств также следует учитывать: капитальные вложения на коренное улучшение земель (осушение, орошение, иные мелиоративные работы), капитальные вложения в арендованные объекты основных средств, земельные участки и объекты природопользования (к которым относят воду, недра, иные природные ресурсы).

Также ПБУ 6/01 устанавливает, что основные средства, которые предназначены только для целей предоставления организацией за плату во временное владение и пользование, во временное пользование для получения дохода, следует отражать отдельно в бухгалтерском учете и отчетности – как доходные вложения в материальные ценности.

Однако, в ПБУ 6/01, в отличие от МСФО 16, установлено ограничение, которое позволяет не относить определенные объекты, обладающие перечисленными признаками, включенные в представленную выше классификацию, собственно к основным средствам (а отсюда – и не учитывать их в составе основных средств, не начислять амортизацию, списывать расходы, связанные с использованием данных объектов, сразу же в текущем периоде, когда они передаются в эксплуатацию). То есть, если стоимость используемых в деятельности предприятия активов превышает определенную величину (в ПБУ 6/01 [36] в настоящее время, начиная с 2011 года — 40000 рублей, до 2011 года эта сумма составляла до 20000 руб.). Организация сама вправе включить данное ограничение в учетную политику (но не обязана это делать). Не включаемые в состав основных средств объекты включаются в состав материальных запасов. Однако, для обеспечения их сохранности в производстве или при эксплуатации организация должна организовать надлежащий контроль за их движением (присвоение инвентарных номеров, учет выдачи, сохранности и т.п.). К таким объектам обычно относятся недорогостоящее оборудование и машины, инвентарь, инструменты, вычислительная техника, производственный и хозяйственный инвентарь и т.п. До введение в силу действующего плана счетов [33] многие из таких объектов учитывались как «малоценные и быстроизнашиваемые предметы», их стоимость списывалась при передаче в эксплуатацию не сразу. Теперь же предприятие само должно решить, принимать их к учету как основные средства или как материальные запасы.

В налоговом законодательстве, где для расчета налога на прибыль, а именно, в ст.257 НК РФ [24] минимальная стоимость для «амортизируемого имущества» – вообще 100 000 рублей, начиная с 2016 года. При этом, в настоящее время не решено противоречие между бухгалтерским и налоговым учетом — между НК РФ (регулирующем именно налоговый учет) и ПБУ 6/01 (регулирующий бухгалтерский учет), поскольку Федеральным законом от 08.06.2015 № 150-ФЗ были внесены изменения только в нормы НК РФ. Поэтому, некорректным будет учет активов со сроком использования более 12 мес. и стоимостью от 40 до 100 тыс.рублей как материалов, в то же время, для налогового учета их можно списать как материальные расходы в налоговом учете, уменьшив налоговую базу по налогу на прибыль, сразу после приобретения. Есть надежда, что в ближайшее время будут внесены корректировки и в ПБУ 6/01.

Таким образом, на рисунке 1.1 можно представить классификацию основных средств согласно ПБУ 6/01.

Рисунок 1.1 – Классификация основных средств согласно ПБУ 6/01

Источник: составлено автором по данным [36]

Следует рассмотреть основные отличия в классификации основных средств между ПБУ 6/01 [36] и МСФО 16 [18]. Классификация в ПБУ 6/01 приведена в п.5, а в МСФО 16 – в п.37.

В таблице 1.1. представлено их сравнение.

Таблица 1.1

Сравнение видов (классов) основных средств в ПБУ 6/01 и МСФО 16

| ПБУ 6/01 | МСФО 16 |

| – земельные участки | – земля |

| – здания | – земля и здания |

| – сооружения | – |

| – машины – оборудование – устройства – измерительные и регулирующие приборы и устройства | – машины и оборудование

|

| – | – водные суда – воздушные суда |

| – автотранспортные средства | – автотранспортные средства |

| – производственный и хозяйственный инвентарь | – мебель и встраиваемые элементы инженерного оборудования |

| – вычислительная техника | – офисное оборудование. |

| – инструменты | – |

| – принадлежности | – |

| – рабочий и продуктивный скот | – |

| – многолетние насаждения | – |

| – внутрихозяйственные дороги | – |

| – прочие | – не перечислены, но подразумеваются в тексте |

Источник: составлено автором по данным [36], [18]

Таким образом, в МСФО 16 некоторые классы основных средств объединяются в один (например, машины и оборудование), некоторые – разделяются (выделяются водные и воздушные суда в отдельные классы), не выделяется сооружений, инструментов, принадлежностей, рабочего и продуктивного скота, многолетних насаждений, внутрихозяйственных дорог. Однако, это не значит, что они не могут быть отнесены к МСФО 16 к основным средствам, если они обладают всеми их признаками.

Основные средства могут классифицироваться по амортизационным группам, что предусматривается Постановлением Правительства РФ от 1 января 2002 г. № 1 [27]. Принцип разделения по группам связан с долговечностью эксплуатации этих основных средств. В соответствии с данным постановлением выделяется 10 групп основных средств, которые имеют разный срок полезного использования – от 1 до 2 лет для первой группы и свыше 30 лет для десятой группы.

В таблице 1.2 представлена такая классификация и примеры относимых основных средств к данным группам (полный перечень по каждой группе представлен в тексте постановления).

Таблица 1.2

Амортизационные группы основных средств

| № группы ОС | Срок полезного использования | Примеры основных средств группы | |

| 1 | от 1 года до 2 лет включительно | Инструмент разных видов, недолговечная аппаратура и т.п. | |

| 2 | свыше 2 лет до 3 лет включительно | Оснастка технологическая для машиностроения, поточные конвейеры с лентой, электронно-вычислительная техника, хозяйственный и спортивный инвентарь | |

| 3 | свыше 3 лет до 5 лет включительно | Трубопроводы, скважины, дизель-генераторы, лифты, тракторы, сепараторы, машины для загрузки, легковые автомобили, грузовые автомобили грузоподъемностью до 0,5 тонн, малые автобусы | |

| 4 | свыше 5 лет до 7 лет включительно | Здания (кроме жилых) из пленочных материалов и т.п., автомобили грузовые, дорожные тягачи для полуприцепов | |

| 5 | свыше 7 лет до 10 лет включительно | Здания (кроме жилых) сборно-разборные, передвижные, станки с ЧПУ, электропечи, автомобили грузовые общего назначения грузоподъемностью свыше 5 т | |

| 6 | свыше 10 лет до 15 лет включительно | Дорога узкой колеи, сооружения железнодорожные, жилища каркасно-камышитовые и другие облегченные, суда сухогрузные | |

| 7 | свыше 15 лет до 20 лет включительно | Здания деревянные, каркасные и щитовые, контейнерные, деревометаллические, каркасно-обшивные и панельные, печь мартеновская, дорога скоростная, канализация, насаждения многолетние плодовых культур | |

| 8 | свыше 20 лет до 25 лет включительно | Здания бескаркасные со стенами облегченной каменной кладки, печь доменная, пристань, линия метрополитена, суда пассажирские водоизмещающие речные и озерные мощностью более 442 кВт (601 л.с), кроме круизных судов | |

| 9 | свыше 25 лет до 30 лет включительно | Овоще- и фруктохранилища с каменными стенами, колонны железобетонные или кирпичные, полосы взлетно-посадочные, суда пассажирские и грузопассажирские | |

| 10 | свыше 30 лет | Нежилые здания (кроме вошедших в другие группы, жилища, вагоны метрополитена, полосы лесозащитные | |

Источник: составлено автором по данным [27]

Такая классификация позволяет определить предполагаемый полезный срок использования объекта и применить по отношению к объекту амортизацию. Амортизация согласно ПБУ 6/01 – это погашение стоимости объектов основных средств. Она производится в течении срока эксплуатации, методом, выбранным субъектом в учетной политике. Не амортизируются объекты основных средств, потребительские свойства которых с течением времени не изменяются. К ним относят земельные участки, объекты природопользования, объекты, которые отнесены к музейным предметам и музейным коллекциям, и др.

Проведенный анализ экономической литературы, а также литературы по бухгалтерскому учету в организациях, позволяет говорить о том, что разными авторами представляются разные виды классификаций основных средств по их экономическому содержанию. Так, изученные работы А.С. Бакаева [4], П.С. Безруких [5], Н.П. Кондракова [14], И.В. Сергеева [42] позволили сформировать схему с авторской классификацией основных средств по следующим основаниям (рис. 1.2).

Рисунок 1.2 – Классификация основных средств согласно экономического содержания

Источник: составлено автором по данным [4], [5], [14], [42]

То есть, основные средства могут быть связаны с производством (участвовать в процессе), а могут использоваться для управленческих и хозяйственных целей. Также активные основные средства от пассивных отличаются тем, что активные непосредственно служат для производства (например, оборудование или транспортные средства), а пассивные – лишь обеспечивают процесс (например, здания). Кроме того, важной классификацией является разделение основных средств на собственные, которые принадлежат данной организации, и на арендованные, которые ей не принадлежат. Многие организации, особенно, субъекты малого предпринимательства, нередко используют только арендованные основные средства (арендованные объекты недвижимости, арендованные транспортные средства, даже арендованное оборудование), что связано с экономией на приобретение собственных объектов, требованиями к мобильности такого бизнеса.

Важным вопросом является оценка основных средств. В ПБУ 6/01 рассматриваются три вида оценки основных средств: первоначальная, остаточная и восстановительная.

Первоначальная стоимость приобретенных активов складывается из фактических затрат на приобретение, сооружение, изготовление основных средств, за вычетом возмещаемых налогов (НДС, если организация является плательщиком НДС – см.табл. 1 в Приложении 1). Первоначальная стоимость основных средств может изменяться в учете в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств. Кроме первоначальной, существует остаточная и восстановительная стоимости основных средств.

Восстановительная стоимость основных средств – стоимость основных средств в современных условиях, при современных ценах и технике, это стоимость, по которой оцениваются основные средства после проведения переоценки. То есть, первоначальная и остаточная стоимость могут быть изменены в процессе переоценки. Она проводится с учетом рыночных реалий, особенно, если действует высокая инфляция, либо, наоборот, цены изменяются резко в сторону снижения. Проведя переоценку, можно получить стоимость основных средств восстановленную (см.табл. 2 в Приложении 1). Переоценка увеличивает или уменьшает добавочный капитал организации, первоначальную стоимость актива и его амортизации одновременно. Если переоценка в организации производится – она производится регулярно, это должно быть закреплено в учетной политике организации.

Остаточная стоимость основных средств – это первоначальная стоимость за вычетом накопленной амортизации. Именно по остаточной стоимости основные средства отражаются в балансе организации. Остаточная стоимость основных средств рассчитывается как для данных финансовой отчетности, так и для определения расходов, связанных с выбытием. При выбытии (хоть продаже, хоть ликвидации) должна быть рассчитана остаточная стоимость объекта основных средств, которая далее отражается в расходах (в то время, как доходы от реализации или полученные материалы при утилизации объекта основных средств за вычетом НДС – в доходах организации, см.табл. 3 в Приложении 1).

1.2. Учет и отчетность по основным средствам, нормативное регулирование

Учет основных средств связан с собственно организацией отражения основных средств на счетах бухгалтерского учета (и далее – в бухгалтерской (финансовой) отчетности организации), а также с учетом перенесения стоимости основных средств на затраты предприятия (то есть, учет амортизации основных средств). Учет основных средств связан как с формированием затрат для целей бухгалтерского учета, так и для формирования расходов для целей налогового учета, которые уменьшают базу налога на прибыль организации.

Поскольку основные средства связаны с формированием расходов организации в форме амортизации, как в бухгалтерском, так и в налоговом учете, то особенности их учета регулируются и регламентируются достаточно большим перечнем официальных документов. То есть, учет основных средств является объектом регулирования, как со стороны государства (поскольку основные средства значительно влияют на финансы предприятий), так и со стороны международных организаций, унифицирующих учет и отчетность. Учет основных средств регулируется нормативными документами различного статуса, их описание представлено в следующей таблице 1.3.

Таблица 1.3

Нормативные документы, регулирующие учет основных средств

| Нормативный документ | Что регулирует |

| Гражданский кодекс РФ (часть первая и вторая)[8,9] | Регулируются правильность оформления договора купли-продажи, закреплена ответственность сторон |

| Налоговый кодекс РФ [24]; | Регулирует правила формирования налоговой базы по налогу на прибыль (в отношении затрат по ОС) |

| Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» [26]; | Порядок организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности |

| Приказ МФ РФ от 29 июля 1998 г. № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» [37] | Оценка имущества, оценка статей бухгалтерской отчетности |

| План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению: Приказ Министерства финансов РФ от 31.10.2000 № 94н (ред. от 08.11.2010) [33] | Синтетический учет по счету 01 «Основные средства», 02 «Амортизация ОС», иным счетам, связанным корреспонденцией со счетами 01 и 02 |

| Постановление Правительства Российской Федерации от 1.01.02 г. № 1 «Классификация основных средств, включаемых в амортизационные группы»[27]; | Устанавливает классификационные группы ОС, для определения амортизации |

| Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное приказом Минфина России от 30.03.01 г. N 26н [36]; | Регулируется порядок учета ОС |

| Международный стандарт финансовой отчетности (IAS) 16 «Основные средства» Введен в действие приказом Минфина России от 28 декабря 2015 г. № 217н [18] | Устанавливает основные методические требования к учету основных средств с позиции МСФО для организаций, формирующих отчетность по МСФО (консолидированную отчетность) |

Продолжение таблицы 1.3

| Нормативный документ | Что регулирует |

| Методические указания по бухгалтерскому учету ОС № 49 (Утв. Приказом МФ РФ от 13.10.2003 № 91н) [31] | Определение первоначальной стоимости, амортизация, выбытие и т.п. вопросы |

| Методические указания по инвентаризации имущества и финансовых обязательств (утв. приказом МФ РФ 13.06.1995 № 49) [32] | Особенности проведения инвентаризации |

| Унифицированные формы первичной учетной документации по учету основных средств, утвержденные постановлением Госкомстата России от 21.01.03 г. № 7 [39] (не являются обязательными к применению с 1 января 2013 года) | Устанавливает формы документов, оформляемые при операциях с ОС (до 2013 года данные формы были обязательными) |

| Учетная политика организации (утверждается каждой организацией) | Устанавливает основные методы и принципы ведения учета по объектам, на основе имеющихся стандартов и требований. В части учета основных средств: отнесение объектов к основным средствам, способы определения первоначальной стоимости, начисления амортизации (для целей бухгалтерского и налогового учета), включения расходов на амортизацию, ремонты основных средств в себестоимость и т.п. |

Источник: составлено автором по данным нормативно-правовых актов

То есть, как видно из таблицы 1.3, разные аспекты, связанные с учетом основных средств и операций с ними, регулируются разными документами, которые приняты на разных уровнях (от федеральных законов и кодексов до ведомственных приказов).

Можно выделить несколько уровней нормативного регулирования учета основных средств:

- законодательство (связанное как с бухучетом вообще, так и с налогами и иными аспектами, влияющими на учет основных средств);

- подзаконные акты (документы, не являющиеся законами, но также обязательные для исполнения при организации учета);

- методология (стандарты и иные документы, которые также не являются законами, включают методологический инструментарий для организации учета, который должен выбрать и использовать пользователь);

- документы на уровне предприятия (как правило, учетная политика).

Уровни регулирования, связанные с учетом основных средств, представлены на рисунке 1.4.

Рисунок 1.4 – Уровни нормативного регулирования учета основных средств предприятий

Источник: составлено автором по данным нормативно-правовых актов

Из перечисленных уровней на рисунке 1.4 следует, что их четыре. Далее рассмотрим каждый из этих уровней.

Важным документом регулирования учета основных средств, является Налоговый кодекс Российской Федерации (НК РФ). В части первой НК РФ даны общие определения и понятия налогов и сборов, установлены субъекты налоговых правоотношений, раскрыты понятия каждого из них, обязанности и права субъектов, порядок подачи налоговой декларации, порядок расчета и уплаты налогов, налоговый контроль, который проводится должностными лицами налоговых органов, и другие основные моменты, регулирующие процесс осуществления налогообложения на территории Российской Федерации [24]. Для целей налогообложения прибыли при отнесении имущества к основным средствам налогоплательщикам необходимо руководствоваться нормами гл. 25 НК РФ. Требования, которые закреплены в ст. 256 и 257 НК РФ, практически не отличаются от критериев, установленных бухгалтерским законодательством.

Статьями 256-259 НК РФ регулируется налоговый учет амортизируемого имущества, порядок определения амортизации, определения стоимости такого имущества. Статья 259.3 НК РФ устанавливает право налогоплательщика использовать повышающие коэффициенты при расчете амортизации, а также и понижающие. Из текста статьи становится ясно, что это право предоставлено налогоплательщику, следовательно, применение коэффициентов должно быть отражено учетной политикой, отмечены ставки, коэффициент (из предусмотренных статьей 259.3) должен иметь только одно цифровое значение. Статья предусматривает специальные коэффициенты – 2 (для основных средств, работающих в условиях агрессивной среды или повышенной сменности), а также коэффициент 3 (для тех активов, которые являются предметом финансовой аренды (лизинга)).

Базовым нормативным правовым актом первого уровня является Федеральный закон от 06.12.2011г. № 402-ФЗ «О бухгалтерском учете» [26]. Данным законом установлены: порядок организации учета, требования к документальному оформлению хозяйственных операций, к ведению регистров бухгалтерского учета, к оценке и инвентаризации имущества.

Ко второму уровню системы законодательного и нормативного регулирования бухгалтерского учета относятся положения (стандарты) по бухгалтерскому учету. Основным является Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина РФ от 29.07.1998 № 34н) [37]. В части учета основных средств данный 4 документ устанавливает: виды основных средств и порядок их оценки, способы начисления амортизации. Кроме того, данный нормативный правовой акт регулирует общие вопросы организации учета, такие как документация, оценка, инвентаризация и другие.

Кроме перечисленных выше документов, при учете основных средств в отдельных хозяйственных ситуациях и видах деятельности и отражении основных средств в отчетности следует также руководствоваться Федеральным законом от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)» [29] (если применяются данные отношения).

Нормативным актом второго уровня является, в частности, план счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкцией по его применению, утвержденными Приказом Минфина России от 31 октября 2000 г. № 94н [33]и др. Нормативный документ второго уровня, посвященный исключительно учету основных средств, – это Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утверждено Приказом Минфина от 30.03.2001 № 26н) [36].

На третьем уровне системы законодательного и нормативного регулирования бухгалтерского учета находятся методические указания и рекомендации, подробно раскрывающие конкретные способы и правила бухгалтерского учета применительно к соответствующему ПБУ, другие аналогичные документы. Учет основных средств на данном уровне регулируют, прежде всего, Методические указания по бухгалтерскому учету основных средств № 49 (утверждены приказом Минфина РФ от 13.10.2003 № 91н) [31].

Формы первичных документов по учету основных средств утверждены Постановлением Госкомстата РФ от 21.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» [39]. Как было указано выше, эти формы с 2013 года не являются обязательными, но на практике применяются для учета, поскольку в автоматизированные системы учета (1С: Предприятие, например) включены именно они.

Порядок инвентаризации основных средств регламентирован Методическими указаниями по инвентаризации имущества и финансовых обязательств (утвержден приказом Минфина РФ от 13.06.1995 № 49) [19], формы первичных документов по учету результатов инвентаризации установлены Постановлением 5 Госкомстата РФ от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» [38].

К внутренним рабочим документам организации (четвертый уровень), регулирующим учет основных средств являются: учетная политика, рабочий план счетов, график проведения инвентаризации, график документооборота.

В 2016 году в действие введен МСФО 16 «Основные средства» [18]. Он применяется параллельно с ПБУ 6/01 для тех организаций, которые формируют консолидированную отчетность по МСФО.

Также, изучая правила учета основных средств, следует руководствоваться таким документом как МСФО (IAS) 1 «Представление финансовой отчетности» [17], МСФО (IAS) 17 «Аренда» [19], МСФО (IAS) 23 «Затраты по займам» [22], МСФО (IAS) 36 «Обесценение активов» [20].

При этом, положения российского стандарта (ПБУ 6/01) совпадают во многом с положениями МСФО (IAS) 16. Но в отдельных случаях в них содержатся более подробные указания. В целом, о полном совпадении между этими документам пока что говорить нельзя. В МСФО 16, в отличие от ПБУ 06/01, определяются основные средства в качестве материальных активов, используемых компанией для производства товаров и услуг свыше одного периода, и именно для получения экономических выгод. В МСФО предусматривается сдача основных средств в аренду, при этом, не определяется порядок отражения таких операций в учете. Отличия этих стандартов показано в таблице 1.4.

Таблица 1.4

Сравнение МСФО 16 и ПБУ 6/01

| Характеристики | Сходства | Отличия |

| Определение основных средств | совпадает | — |

| Критерии признания основных средств | — | В ПБУ 6/01, в отличие от МСФО 16, нет критериев признания основных средств |

| Первоначальная оценка основных средств | Совпадает, за исключением, отличий | МСФО 16 в первоначальную стоимость основных средств включает сумму резерва на демонтаж в конце срока полезной службы, который рассчитывается по МСФО 37 [21]; Затраты заемные средства включаются в первоначальную стоимость лишь при применения альтернативного подхода по МСФО 23;В случае приобретения основных средств на условиях отсрочки платежа первоначальная стоимость основных средств – это дисконтированная сумма будущего платежа |

| Последующая оценка основных средств | Возможность учета по первоначальной или переоцененной стоимости | В соответствии с ПБУ 6/01 не допускается переоценка земельных участков; Отличаются подходы по отражению результатов переоценки ОС и реализации сумм дооценки |

| Отражение обесценения основных средств | — | В МСФО 16 есть требование, чтобы балансовая стоимость ОС не была выше возмещаемой стоимость (тестирование на обесценение в соответствии с МСФО 36) |

| Срок полезной службы | Правила определения соответствуют | — |

| Характеристики | Сходства | Отличия |

| Амортизация | Соответствие методов амортизации | По МСФО 16 амортизации подлежит амортизируемая стоимость; В ПБУ 6/01 стоимостной критерий 40 тыс. руб. для единовременного списания на расходы имеется; В ПБУ 6/01 содержится требование о периодическом пересмотре метода амортизации В ПБУ 6/01 есть четкие указания о начале, прекращении и приостановлении амортизации основных средств |

| Раскрытие информации в отчетности | Совпадают отдельные показатели | В ПБУ 6/01 нет требований о раскрытии отдельных показателей, включая информацию об убытках от обесценения основных средств; способов и дат переоценок объектов основных средств; фактов привлечения профессиональных оценщиков к оценке основных средств и др. |

Источник: составлено автором по данным [36], [18]

В ПБУ 6/01 выделяются четыре условия, которые позволяют отнести объект к основным средствам:

- возможность использования объекта при производстве продукции, выполнении работ, оказании услуг или для управленческих нужд организации, которая производит товары, работы, услуги;

- использование объекта в течение срока полезного использования, свыше 12 месяцев, либо обычного операционного цикла (когда он превышает 12 месяцев);

- не предполагается последующей перепродажи данного актива (иначе он относится к товарам, продукции);

- принесение активом экономической выгоды (дохода) в будущем периоде.

В соответствии с международным и российским стандартами бухгалтерского учета объекты основных средств принимаются к учету по их первоначальной стоимости, а она, в свою очередь, формируется в зависимости от источников поступлений. Надо отметить, что первоначальная стоимость объектов основных средств, которые поступают в организацию, формируется разными способами.

При определении первоначальной стоимости поступающих основных средств в случаях приобретения и самостоятельного изготовления их компанией в стандартах МСФО16 и ПБУ 6/01 отмечено совпадение. Во всех остальных случаях наблюдается существенные различия в определении стоимости основных средств принимаемых к учету в организации.

Относительно вопросов начисления амортизации, в МСФО 16, в отличие от ПБУ 6/01, не регламентируются сроки, связанные с началом и прекращением начисления амортизации. И российском, и в международном стандартах учета не подлежат амортизации объекты основных средств, не изменяющие со временем своих потребительских свойств (сюда относятся земельные участки, объекты природопользования). В соответствии с ПБУ 6/01 «Учет основных средств» предложено четыре метода начисления амортизации, в МСФО 16 «Основные средства» же способов амортизации указано три. При переходе на международные стандарты надо обратить особое внимание на начало и окончание срока начисления амортизации. По МСФО 16 начисления начинают с момента готовности объекта основного средства, а прекращаю в момент прекращения их признания. МСФО предусматривают и ситуации, когда стоимость объектов основных средств должна возмещаться при продаже, а не в процессе эксплуатации. При этом, выбывающие объекты относят к внеоборотным активам, которые предназначены для продажи. В финансовой отчетности их показывают в отдельности, и такие объекты и учитываются в соответствии с МСФО 5 «Долгосрочные активы, удерживаемые для продажи, и представление информации по прекращаемой деятельности».

В российских стандартах не предусматривается специальных требований к учету выбывающих активов, поэтому их учитывают в составе основных средств. Но основные средства как объект учета должны отражаться в методическом разделе учетной политики организации, которая должна быть составлена и по требованиям российских стандартов, и в соответствии с требованиями МСФО. То есть, изучая порядок учета основных средств в соответствии с МСФО 16 и ПБУ 6/01, можно сказать, что есть определенные, и даже существенные различия, связанные с отражением объектов: в системе нормативного регулирования, в несовпадении условий отнесения актива к объектам основных средств, различия, связанные с оценкой поступления актива в организацию, отличия, связанные с определением сроков полезного использования, начисления амортизации по активу. Следует отметить и то, что переход российских предприятий на МСФО может позволить улучшить положение фирмы на мировом рынке. Поэтому применение МСФО 16 должно повысить прозрачность бизнеса, а на микроуровне это будет способствовать повышению качества управления, на макроуровне же это будет способствовать росту инвестиционного климата и инвестиционной привлекательности организации.

В целом, для учета и отражения в отчетности данных об основных средствах необходимо:

- правильное определение первоначальной стоимости основных средств;

- правильный расчет амортизации основных средств;

- правильное списание основных средств и накопленной амортизации при выбытии объектов основных средств.

Учетная политика – важный документ, который разрабатывается каждой организацией, включает способы учета по объектам учета, включая основные средства. Организация обязана закрепить в учетной политике выбранную модель учета основных средств по какой-либо стоимости, например, первоначальной, либо выбрать модель учета, в которой нужно регулярно производить переоценку стоимости основных средств, при этом нужно применять выбранные модели оценки ко всему классу основных средств. Если организация решила производить переоценку стоимости основных средств, то ее нужно делать регулярно, чтобы не было отличий справедливой стоимости от балансовой по состоянию на отчетные даты. Если организация составляет финансовую отчетность по МСФО (МСФО 16), то в такой отчетности должна содержаться информация по каждому виду основных средств, в том числе об основах оценки, об используемых способах амортизации, применяемые сроки полезной службы, или нормы амортизации и т.д. По переоцененным активам также должна быть информация о способе и дате переоценки активов, с участием какого оценщика проводилась переоценка, какие были использованы коэффициенты, суммы прироста по переоценке стоимости основных средств.

В учетной политике также должен быть отражен способ амортизации основных средств. Амортизация, как уже было сказано ранее – это постепенное списание стоимости основных средств на себестоимость продукции, работ, услуг. Пунктом 18 ПБУ 6/01 перечислены способы начисление амортизации, которые могут быть выбраны организацией:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ) (см. Приложение 2).

В НК РФ, при этом, амортизация основных средств предполагается только линейным способом (ст.259.1 НК РФ) с возможностью применения коэффициента ускорения при эксплуатации объектов в условиях (ст.259.3 НК РФ) или нелинейным способом, суть применения которого описана в ст.259.2 НК РФ. Поэтому, чтобы бухгалтерский учет не так существенно отличался от налогового, многими предприятиями на практике выбирается линейный способ.

При этом, амортизация начинает начисляться с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию. А прекращается начисление с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта амортизируемого имущества либо когда данный объект выбывает по любому основанию. Амортизация относится на расходы организации в соответствии с установками учетной политики.

В учетной политике закрепляются и особенности учета ремонтов основных средств предприятия. Еще одним важным аспектом учета основных средств является учет ремонтов. В ПБУ 6/01 для этого выделен раздел «Восстановление основных средств», представлены способы восстановления: ремонт, модернизация, реконструкция.

При этом, затраты, связанные с модернизацией и реконструкцией объекта основных средств после их завершения должны увеличивать первоначальную стоимость объекта, только если в результате модернизации или реконструкции улучшены (повышены) первоначально принятые нормативные показатели функционирования, к которым относятся срок полезного использования, мощность, качество применения объекта. Соответственно, далее эти расходы также будут списаны через амортизацию. Реконструкция в соответствии со ст.257 НК РФ является переустройством существующих объектов основных средств, связанным с совершенствованием производства, повышением технико-экономических показателей работы объектов, осуществляется она по проекту реконструкции для увеличения производственных мощностей, улучшения качества и номенклатуры продукции. Расходы на реконструкцию увеличивают первоначальную стоимость основных средств [43].

Иные ремонты (и текущие, и капитальные) осуществляются за счет текущих затрат организации, в том числе, и за счет формируемых резервов.

Операции, которые связаны с ремонтом и техническим обслуживанием основных средств, связаны с формированием расходов по счетам затрат организации (аналогично, как и по амортизации) в корреспонденции со счетами расчетов с поставщиками. Самая основанная проблема, которая должна быть отражена в учетной политике относительно ремонтов – включение расходов на ремонты в затраты предприятия. Они могут включаться в полном объеме по факту проведения ремонтов, а может быть использован и механизм формирования резервов или расходов будущих периодов (как это показано в Приложении 1).

Отражение в финансовой отчетности основных средств осуществляется в соответствии с ПБУ 4/99 «Бухгалтерская отчетность организации» [34]. В данном документе указано, что активы, срок использования которых свыше 12 месяцев, отражаются в составе внеоборотных (1 раздел), именно там отражаются основные средства по остаточной стоимости (за вычетом амортизации), а также остатки по счету 08 «Вложение во внеоборотные актbвы». В документе, регулирующем формы отчетности – Приказе Минфина РФ «О формах бухгалтерской отчетности организаций» от 2 июля 2010 г. № 66н [30] представлены формы баланса, отчета о финансовых результатах, приложения к балансу, где отражаются, в том числе, данные об основных средствах и их движению. В отчете о прибылях и убытках (в современном названии, утвержденном действующим приказом о формах отчетности – «отчет о финансовых результатах») отображаются расходы в составе себестоимости, управленческих расходов, коммерческих расходов, куда могут включаться и расходы на амортизацию. При этом, в пояснении к бухгалтерскому балансу и отчету о финансовых результатах отражаются данные об остатках, движении и амортизации основных средств, амортизация отражается и в пояснениях о составе затрат на производство:

– Раздел 2 «Основные средства», включающий таблицы:

- 2.1. Наличие и движение основных средств;

- 2.2. Незавершенные капитальные вложения;

- 2.3. Изменение стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации;

- 2.4. Иное использование основных средств.

Раздел 6 «Затраты на производство».

Таким образом, основные средства предприятия учитываются в соответствии, прежде всего, с ПБУ 6/01, а также иными документами законодательного уровня (НК РФ, законодательство о бухгалтерском учете), подзаконного уровня (Положение о бухгалтерском учете № 34н от 28.07.1998г.). Также на учет основных средств у организаций, формирующих отчетность по МСФО, влияет МСФО 16 «Основные средства». Важно, что многие аспекты учета основных средств должны быть закреплены в учетной политике организации. В отчетности (в балансе) основные средства отражаются по остаточной стоимости, а расходы на амортизацию включаются в один или несколько из видов затрат предприятия в отчете о финансовых результатах в соответствии с учетной политикой. Данные о движении и амортизации основных средств также представляются в форме пояснений к бухгалтерскому балансу и отчету о финансовых результатах в соответствующих разделах.

Страница 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.