или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИКО – МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ УЧЕТА И АНАЛИЗА ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

1.1. Понятие, экономическая сущность основных средств предприятия

1.2.Нормативное регулирование бухгалтерского учета основных средств

1.3. Методологическое отражение анализа основных средств

2. БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ ОСНОВНЫХ СРЕДСТВ В МУП ГОРОДСКОГО ОКРУГА АРХАНГЕЛЬСКОЙ ОБЛАСТИ «МИРНЫЙ» «ЖИЛИЩНО – ЭКСПЛУАТАЦИОННОЕ УПРАВЛЕНИЕ»

2.1. Краткая характеристика предприятия

2.2. Учетная политика в части отражения основных средств

2.3. Анализ использования основных средств предприятия

3НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

3.1.Мероприятия по повышению эффективности использования основных средств…

3.2. Оценка эффективности разработанных мероприятий

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

Состояние производственного потенциала является важнейшим фактором эффективности основной деятельности предприятия, а, следовательно, и его финансовой устойчивости. Бухгалтерская отчетность позволяет достаточно подробно анализировать наличие, состояние и изменение важнейшего элемента производственного потенциала предприятия – его основных средств. Основные средства — это здания, сооружения, машины и оборудование, транспортные средства, инструменты, производственный и бытовой инвентарь и некоторые другие виды.

Проблема повышения эффективности использования основных фондов и производственных мощностей предприятий является важнейшим фактором в условиях рыночной конкуренции. От решения этой проблемы зависит место компании в промышленном производстве, ее финансовое состояние и конкурентоспособность на рынке.

Имея четкое представление о роли каждого элемента основных средств в производственном процессе, их физическом и моральном износе и факторах, влияющих на использование основных средств, можно определить методы и направления, с помощью которых можно повысить эффективность использования основных средств и производственных мощностей предприятия, обеспечивая снижение себестоимости продукции и повышение производительности труда.

В условиях рыночных отношений на первый план выходят вопросы, связанные с основными фондами, такие как технический уровень, качество и надежность продукции, которые полностью зависят от качества оборудования и его эффективного использования. Улучшение технических характеристик орудий труда и оснащение ими сотрудников обеспечивают основную часть повышения эффективности производственного процесса.

Любое предприятие, независимо от его организационно-правовой формы и вида деятельности, должно постоянно учитывать движение своих основных средств, их состав и состояние, а также эффективность использования. Эта информация позволяет компании выявить пути и резервы повышения эффективности использования основных средств, а, кроме того, вовремя выявлять и исправлять негативные отклонения, которые в будущем могут иметь серьезные последствия для успешной работы предприятия. Именно поэтому проблема повышения эффективности использования основных средств так важна для любой организации. Ведь их неэффективное использование приводит к сокращению производства или продаж, что, в свою очередь, снижает доходы компании, и, соответственно, сказывается на прибыли.

Целью данной работы является изучение бухгалтерского учета, анализа наличия, движения и состояния основных средств предприятия, с целью повышения эффективности их использования на примере Муниципального унитарного предприятия городского округа Архангельской области «Мирный» «Жилищно-эксплуатационное управление».

Для достижения поставленной цели необходимо решить ряд задач:

− определить понятие, экономическую сущность основных средств;

−определить цели, задачи и методы бухгалтерского учета Муниципального унитарного предприятия Архангельской области «Жилищно-эксплуатационное управление городского округа «Мирный»;

−определить систему экономических показателей для оценки использования основных средств;

−определить обеспеченность предприятия и его структурных подразделений основными фондами и уровень их использования по обобщающим и специфическим показателям, а также установить причины их изменения, рассчитать влияние использования основных фондов на объем производства и другие показатели, изучить степень использования производственных мощностей и оборудования предприятия.

Объектом исследования в данной работе является хозяйственная деятельность Муниципального унитарного предприятия Архангельской области городского округа «Мирный» «Жилищно-эксплуатационное управление».

Предметом исследования являются экономические отношения, связанные с наличием, состоянием, перемещением и использованием основных средств.

Для написания данной работы были использованы законы Российской Федерации, постановления Правительства Российской Федерации, постановления, разъяснения Министерства финансов Российской Федерации и Государственной налоговой службы, а также реестры синтетического и аналитического учета, бухгалтерской, статистической и налоговой отчетности, учетная политика Российской Федерации. Муниципальное унитарное предприятие Архангельской области «Мирный» «Жилищно-эксплуатационное управление».

1. ТЕОРЕТИКО – МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ УЧЕТА И АНАЛИЗА ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

1.1. Понятие, экономическая сущность основных средств предприятия

Основные средства используются в работе практически всех организаций и, как правило, представляют собой часть имущества организации, используемую в качестве средства труда при производстве продукции (работ, услуг) либо для управленческих нужд организации в течение длительного времени [17, с.3].

Для целей бухгалтерского учета понятие «основные средства» раскрывается через конкретный перечень единовременно выполняемых условий, установленных Федеральным стандартом по бухгалтерскому учету «Основные средства» ФСБУ 6/2020, утвержденным Приказом Минфина [3, с.3].

К основным средствам можно отнести объекты, которые выполняют требования п. 4 ФСБУ 6/2020:

− имущество предприятия имеет материально-вещественную форму;

− объект приобретен для использования в обычной деятельности предприятия — коммерческой или некоммерческой; он может и не использоваться регулярно, если нужен для особых случаев: например, в списке вариантов применения основных средств есть охрана окружающей среды;

− организация намерена использовать имущество долгий период времени, чтобы получать доход или достигать иных целей (для некоммерческих организаций); период эксплуатации объекта должен превышать 12 месяцев;

− объект способен приносить организации экономическую выгоду в будущем.

Сроком полезного использования основных средств является период, в течение, которого использование объекта приносит экономические выгоды организации.

Обычный операционный цикл является характеристикой производственного процесса как средняя продолжительность изготовления продукции (работы, услуги) от начала до окончания в конкретной организации. В случае если обычный операционный цикл в организации составляет 15 месяцев, то активы сроком полезного использования до 15 месяцев могут учитываться, как материалы, а со сроком свыше 15 месяцев учитываются, как основные средства.

Лимит стоимости основных средств для единовременного списания в бухгалтерском учете нормативно не установлен, поэтому организация закрепляет его в учетной политике самостоятельно.

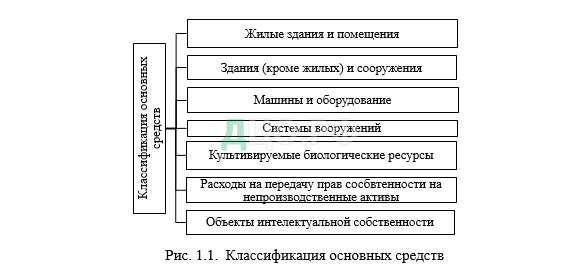

Для целей бухгалтерского учета основные средства классифицируются по различным признакам. Классификация основных средств играет большую роль для получения достоверной информации об объектах основных средств и их правильного учета.

Согласно этому классификатору, выделяют семь основных видов, рисунок 1.1.

Основные средства, согласно п.11 ФСБУ 6/2020 подразделяются на следующие виды:

− недвижимость;

− машины и оборудование;

− транспортные средства;

− производственный и хозяйственный инвентарь.

Принадлежность основных средств к учетной группе определяется на основании паспортов, инструкций по эксплуатации, описаний и другой технической документации.

К основным средствам, находящимся в эксплуатации, относятся все числящиеся на балансе организации действующие основные средства, в том числе временно не исполь¬зуемые или сданные в аренду.

К основным средствам, находящимся в запасе или резерве, относятся оборудование и транспортные средства, приобретенные для создания резерва, а также бывшие в эксплуа¬тации основные средства, временно выведенные из эксплуатации.

К основным средствам, находящимся на консервации, относятся основные средства, переведенные на консервацию на срок более трех месяцев. Перевод объектов основных средств на консервацию осуществляется по решению руководителя организации и оформ¬ляется документами, в которых указывается состав основных средств, переводимых на консервацию, и срок, на который они переводятся [18, c.17].

Основные средства в зависимости от их целевого использования подразделяются на средства производственного и непроизводственного назначения.

К производственным основным средствам относятся объекты, которые напрямую учавствуют в производственном процессе или создают условия для его осуществления. Это средства, многократно учавствующие в производственном процессе и сохраняют свою форму. Стоимость таких средств переносится на продукцию или услуги постепенно, по мере износа.

К непроизводственным основным средствам относятся средства, которые не учавствуют в производственном процессе, но находятся в ведении предприятия, к таким средствам можно отнести жилые дома и т.д.

По характеру участия в производственном процессе выделяют действующие и находящиеся в запасе основные средства. При этом, временно бездействующее оборудование, находящееся на местах его использования, к основным средствам в запасе не относится.

По характеру участия в основной деятельности и способу перенесения стоимости на издержки производства и обращения основные средства подразделяются на активные (их участие может быть измерено количеством часов работы, объемом работ) и пассивные (здания, сооружения).

1.2. Нормативное регулирование бухгалтерского учета основных средств

Система нормативного регулирования бухгалтерского учета поступления основных средств состоит из 4 уровней.

Первый уровень системы — федеральный. Его формируют законодательные акты, принимаемые Правительством РФ, Президентом России, которые прямо или косвенно регламентируют реализацию бухгалтерского учета на предприятии, при этом в них имеют ключевые определения и понятия бухгалтерского учета и отчетности [7, с.12].

Важнейшим актом первого уровня системы является Федеральный закон от 6 декабря 2012 г. N 402-ФЗ «О бухгалтерском учете» , данный законодательный акт начал свое действие с 1 января 2019 года.

Второй уровень – подзаконные акты. Основное место в системе бухгалтерского учета принадлежит Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденному приказом Министерства финансов РФ от 29 июля 1998г. №34н. Этот нормативный акт устанавливает порядок формирования и осуществления бухгалтерского учета, составления и представления бухгалтерской отчетности предприятиями согласно законам РФ, независимо от их организационно-правовой формы.

Третий уровень – методологический. Методика создания в бухгалтерском учете информации об основных средствах предприятия, определена федеральным стандартом по бухгалтерскому учету «Основные средства» ФСБУ 6/2020.

Данным стандартом предусмотрены критерии принадлежности долгосрочного имущества к объектам основных средств, создания и последующей дифференциации первоначальной стоимости. Обширно определяется порядок формирования срока полезного применения, узаконены способы амортизации, ряд признания капитальных и текущих затрат на ремонт основных средств, стандарт открытия учетной информации в бухгалтерской отчетности.

Помимо перечисленной документации, при учете основных средств в некоторых ситуациях и видах деятельности основных средств в отчетности следует также руководствоваться: Федеральным законом от 29 октября 1998 г. N 164-ФЗ «О финансовой аренде (лизинге)». Планом счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкцией по его применению, утвержденными Приказом Минфина России от 31 октября 2000 г. N 94н и др.

16 октября 2018 г. Минфином РФ был утвержден ФСБУ 25/2018 «Бухгалтерский учет аренды» (Приказ № 208н), в целях установления порядка учета договоров аренды основных средств. Это положение является обязательным только с 2022 года. Учет тех нюансов, которые возникают в условиях экономической неопределенности, предусматривает данный стандарт.

Приказ министерства финансов РФ от 17 сентября 2020 года №204н утверждает новый федеральный стандарт бухгалтерского учета – ФСБУ 26/2020 «Капитальные вложения». В нем представлены требования, которые непосредственно касаются формирования в бухгалтерском учете данных о капиталовложениях компании.

ФСБУ 26/2020 был специально проработан на базе МСФО 16 «Основные средства». В России его ввели в действие согласно приказу Министерства финансов от 28 декабря 2015 года №217 н.

Компании в обязательном порядке должны начать использование ФСБУ 256/2020 с бухгалтерской отчетностью с 2022 года.

Четвертый уровень – внутренний в организации. К локальной документации, которая контролирует и обозначает основы поступления основных средств, являются учетная политика предприятия и план счетов, действующий на предприятии. В нем обозначаются счета, которые установлены учетной политикой по выбранной методике учета, график проведения инвентаризации, график документооборота.

Единицей учета основного средства на предприятии является инвентарный объект. Инвентарный объект – это основное средство со всеми приспособлениями и дополнениями.

В случае наличия у одного объекта нескольких частей, которые имеют различный срок полезного применения, любая подобная часть определяется как автономный инвентарный объект.

По любой классификационной группе основных средств инвентарным объектом определяется:

1) по зданиям — любое стоящее здание, включая его систему коммуникаций и околодворные постройки;

2) по сооружениям – любое обособленное сооружение включая приспособления, которые составляют в совокупности единое целое;

3) по передаточным устройствам — любое автономное устройство, которое не является определенной частью здания или сооружения;

4) по силовым машинам и оборудованию — любая силовая машина с основанием, личным заграждением, принадлежностями и приспособлениями;

5) по рабочим машинам и производственному оборудованию — каждый станок или аппарат, включая входящие в его состав принадлежности, приспособления, приборы, ограждения, а также фундамент, смонтированный инвентарный объект;

6) по транспортным средствам — любое транспортное средство, в том числе, принадлежности, которые относятся к нему;

7) по инструментам и инвентарю — любой предмет, имеющий автономное значение и не является конкретной частью инвентарного объекта.

Основные средства могут зачисляться к бухгалтерскому учету в разнообразных случаях, которые отражены на рисунке 1.2.

Рис.1.2. Принятие основных средств к бухгалтерскому учету

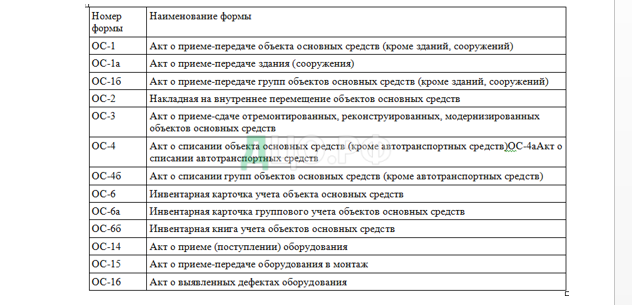

Учет и движение основных средств должны быть документированы – это неизменное правило распространяется и на основные средства, также как на другие объекты учета. В настоящее время действуют следующие формы по учету основных средств, отраженные в таблице 1.1.

Таблица 1.1.

Первичная документация учета поступления основных средств

В случае, если возникла ситуация, когда для оформления операции с основными средствами не подходит ни одна из указанных в таблице форм, то организация имеет право составить свой документ и осуществить операцию в учете, в документе, который разработан самой организацией, должны быть все актуальные реквизиты. Данная ситуация возможна в том случае, когда у лизингополучателя, по договору лизинга к нему имеется основное средство, а обеспечивать учет его обязан лизингодатель, при этом и основное средство также имеется на балансе лизингодателя. В данном случае не подходит для оформления акт приемки-передачи по форме ОС-1, так как после этого лизингополучатель может принять основное средство на баланс, что ошибочно по условиям примера, так как в этом случае, учет этого актива обязан вести лизингодатель.

При оформлении операции непосредственно организацией лизингополучателем посредством собственного разработанного документа с включением в него всех актуальных реквизитов.

Для установления объектов, обязательных к включению в состав основных средств и учета их ввода в эксплуатацию, предусмотрены следующие документы:

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма №ОС-1);

- Акт о приеме-передаче здания (сооружения) (форма №ОС-1а);

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма №ОС-1б).

Акты в двух экземплярах подписываются руководителем предприятия или уполномоченным лицом. К акту обязательно должны быть приложены технические документы, которыееые относятся к объекту основных средств. Сведения приема и исключения объекта из состава основных средств включаются в инвентарную карточку или в книгу учета объектов основных средств.

Для оформления и учета перемещений объектов основных средств используется накладная на внутреннее перемещение формы №ОС-2. Накладная заполняется подразделением, которое осуществляет передачу в 3 экземплярах, документ имеет подписи ответственных лиц подразделений получателя и сдатчика. Один их экземпляров передается в бухгалтерию, второй — остается у материально-ответственного лица, который передает основное средство, а третий экземпляр – у подразделения, который получает основное средство.

Сведения о перемещении объектов основных средств вписываются в инвентарную карточку или книгу учета объектов основных средств.

Ведение этих документов осуществляется в бухгалтерии в единственном экземпляре на любой инвентарный объект, записи в них при приеме-передаче производятся на основании актов о приеме-передаче объектов основных средств и сопроводительных документов.

Инвентарные карточки как правило группируются в картотеке по категориям в виде классификации основных средств, которые включаются в законодательно утвержденные амортизационные группы, а внутри категорий классификация по месту эксплуатации.

В инвентарной карточке должны быть прописаны: основные сведения об объекте, срок его полезного применения, способ начисления амортизации, отметка о неначислении амортизации, если такое предусмотрено, данные об индивидуальных спецификах объекта.

Сведения инвентарных карточек ежемесячно суммируются и сопоставляются с данными синтетического учета.

Учет основных средств в инвентарных карточках ведется в рублях.

В инвентарной карточке указывается первоначальная стоимость объекта основных средств, если по итогам реконструкции или модернизации было принято решение об увеличении его первоначальной стоимости, то в таком случае, заводится новый экземпляр карточки, в которой записываются последние показатели, которые характеризуют основное средство, но, ранее обозначенный инвентарный номер дублируется.

На основании инвентарной карточки на любой вид основных средств составляют форму ОС-12, которая предназначена для учета их движения.

Основные средства оценивают по разным стоимостям. Первоначальная стоимость основных средств предназначена для изменения в бухгалтерском учете в случаях реконструкции зданий, оборудования, а также их модернизации, неполной ликвидации и переоценки основных средств.

При принятии к учету основного средства на предприятии очень важно правильно определить его первоначальную стоимость. На рисунке 1.3. схематично представлено формирование первоначальной стоимости основных средств.

Рис.1.3. Формирование первоначальной стоимости основных средств

Из рисунка можно увидеть перечень, который включается в состав первоначальной стоимости затрат при покупке, производстве, сооружению основных средств.

Определение срока полезного использования объекта основных средств производится на основе следующих показателей:

- возможного срока применения этого объекта в соответствии с вероятной производительностью или мощностью;

- вероятного физического износа, который зависит от режима эксплуатации (числа смен), натуральных условий и воздействия агрессивной среды, системы осуществления ремонта;

- нормативно-правовых и прочих ограничений применения основного средства.

Первоначальной стоимостью основных средств, которые приобретены за плату, является сумма фактических расходов организации на покупку, производство, за исключением НДС и прочих возмещаемых налогов (помимо случаев, законодательно установленных). Кроме первоначальной, имеется понятие остаточной и восстановительной стоимости основных средств.

Остаточная стоимость — это разница между первоначальной стоимостью и определенной для начисления амортизацией. По остаточной стоимости основные средства показываются в бухгалтерской отчетности.

Восстановительная стоимость – актуальная стоимость основных средств по следующим критериям: цена, техника в оценке после пересчета.

Ликвидационной стоимостью ОС считается величина, которую компания получила бы в случае выбытия объекта по окончании срока полезного использования (СПИ), включая стоимость остающихся материальных ценностей, и за вычетом предполагаемых затрат на выбытие.

Тест на обесценение – это сравнение балансовой стоимости и возмещаемой суммы. То есть, если стоимость, отраженная на балансе, больше возмещаемой стоимости, признается обесценение.

Оценить возмещаемую стоимость означает оценить варианты возмещения затрат, потраченных на создание или приобретение актива.

Балансовая стоимость ОС — это его первоначальная стоимость за вычетом накопленной амортизации и обесценения. По этой стоимости ОС показывают в бухгалтерском балансе (п. 25 ФСБУ 6/2020).

В ходе формирования политики приобретения основных средств организации определяются следующие факторы:

- объем используемых основных фондов и нематериальных активов, подлежащие амортизации;

- методы оценки стоимости применяемых основных фондов, подлежащих амортизации;

- действительный срок прогнозируемого применения использования в формировании амортизируемых активов;

- разрешенные законодательством методы амортизационных отчислений основных фондов;

- состав и структура употребляемых основных фондов;

- стремительность темпов инфляции в стране;

- инвестиционная активность предприятия в предсказываемом периоде.

При утверждении методов амортизации основываются на актуальной законодательной базе в данном направлении, предполагаемого периода использования амортизационных активов и задач формирования инвестиционных ресурсов предприятия с разбивкой на определённые источники.

В ходе формирования политики принятия основных средств организации определяются следующие факторы:

- объем применяемых основных фондов и нематериальных активов, которые подлежат амортизации;

- методы оценки стоимости используемых основных фондов и нематериальных активов, которые подлежат амортизации;

- реальный срок планируемого использования в организации амортизируемых активов;

- позволенные законодательством методы амортизации основных фондов и нематериальных активов;

- состав и структура применяемых основных фондов;

- темпы инфляции в государстве;

- инвестиционная активность организации в прогнозируемом периоде.

Важно учитывать, что в национальной системе учета, амортизационная политика является ключевым элементом учетной политики в части ведения учета основных средств.

Бухгалтерский учет насчитывает три способа начисления амортизации (п. 35, 36 ФСБУ 6/2020):

- Линейный.

- Способ уменьшаемого остатка.

- Способ списания стоимости пропорционально объему продукции (работ).

Важно учитывать, что выбирая амортизационную политику, необходимо обращать внимание, как на учет амортизационных отчислений, так и на величину налоговых обязательств.

Так как условия применения вероятных методов ограничены, то оценка эффективности амортизационной политики организации базируется на сопоставлении двух альтернатив: денежном потоке (суммы прибыли и амортизационных отчислений) при прямолинейной и при ускоренной амортизации отдельных амортизируемых активов (или всей их суммы).

Целью формирования амортизационной политики предприятия является организация синтетического и аналитического учета основных средств в бухгалтерии предприятия и по материально ответственным лицам, в местах эксплуатации основных средств. Причем как собственных, так и арендованных, в порядке текущей и долгосрочной аренды, в соответствии с установленными правилами.

Ежемесячное начисление амортизационных отчислений по собственным и долгосрочно арендуемым основным средствам. Поскольку это связано с формированием себестоимости реализуемой продукции (работ, услуг) и конечном итоге — с финансовым результатом предприятия, что влияет на взаимоотношения предприятия с бюджетом по налогу на прибыль.

По всем основным средствам предприятие по установленным нормам производит амортизационные отчисления, сумма которых включается в себестоимость продукции.

Исследование проблем, посвященных организации основных средств предприятия постепенно становятся предметом изучения многих российских экономистов.

Начисление амортизации по основным средствам производится независимо от результатов деятельности организации в отчетном периоде.

Начисление амортизации по основным средствам не приостанавливается (в том числе в случаях простоя или временного прекращения использования основных средств), за исключением случая, когда ликвидационная стоимость объекта основных средств становится равной или превышает его балансовую стоимость. Если впоследствии ликвидационная стоимость такого объекта основных средств становится меньше его балансовой стоимости, начисление амортизации по нему возобновляется.

Амортизация по основным средствам, срок полезного использования которых определяется исходя из количества продукции (объема работ в натуральном выражении), которое организация ожидает получить от использования объекта основных средств, начисляется способом пропорционально количеству продукции (объему работ в натуральном выражении).

Начисление амортизации способом пропорционально количеству продукции (объему работ в натуральном выражении) производится таким образом, чтобы распределить подлежащую амортизации стоимость объекта основных средств на весь срок полезного использования этого объекта. При этом сумма амортизации за отчетный период определяется как произведение разности между балансовой и ликвидационной стоимостью объекта основных средств на отношение показателя количества продукции (объема работ в натуральном выражении) в отчетном периоде к оставшемуся сроку полезного использования объекта основных средств.

При применении способа пропорционально количеству продукции (объему работ в натуральном выражении) не допускается определять сумму амортизации за отчетный период на основе величины поступлений (выручки или иного аналогичного показателя) от продажи продукции (работ, услуг) производимой (выполняемых, оказываемых) с использованием данного основного средства.

Использование одного из способов начисления амортизации по группе схожих объектов основных средств осуществляется в течение всего срока полезного использования объектов, которые включены в эту группу.

Начисление амортизационных отчислений по объекту основных средств заканчивается с первого числа месяца, следующего за месяцем совокупного погашения стоимости данного объекта либо списания объекта с бухгалтерского учета.

Таким образом, амортизация – это размеренное причисление стоимости основных средств в процессе их эксплуатации на стоимость готовой продукции. Таким образом, под амортизационными отчислениями можно постигать денежное выражение амортизации основных средств, которая подключена в себестоимость продукции. Таким образом, предприятие покрывает расходы по применению объектов основных средств. [8, c.36].

1.3. Методологическое отражение анализа основных средств

Деятельность всех предприятий в значительной степени зависит от материально – технической базы, т.е. от оснащенности основными фондами, и их состояния. Одним из важнейших факторов повышения эффективности производства является обеспеченность предприятия основными фондами в необходимом количестве. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятия [22, c.16].

Анализ эффективности использования основных средств необходим прежде всего внутренним пользователям, поэтому проводится непосредственно на предприятии для нужд оперативного, краткосрочного и долгосрочного управления производственной, коммерческой и финансовой деятельностью. Банки и другие инвесторы при изучении состава имущества предприятия обращают большое внимание на состояние основных фондов с точки зрения их технического уровня, производительности, экономической эффективности, физического и морального износа [19, c.36].

Целесообразным является проведение межхозяйственного анализа использования основных средств, что позволит выявить передовой опыт, резервы, недостатки и на основе этого дать более объективную оценку эффективности деятельности предприятия. При проведении анализа необходимо учитывать также специфику деятельности изучаемого предприятия (промышленность, сельское хозяйство, строительство, транспорт и т.д.), так как каждая отрасль общественного производства имеет свои особенности, свою специфику и, как следствие, характерные экономические отношения.

Источниками информации для анализа являются: план экономического и социального развития предприятия; план технического развития, первичные документы, регистры синтетического и аналитического учета и отчетность. Практика финансового анализа уже выработала методику анализа финансовых отчетов. Можно выделить следующие основные методы, которые необходимо использовать для проведения анализа эффективности использования основных средств предприятия:

- горизонтальный (временной) анализ — сравнение каждой позиции отчетности с предыдущим периодом;

- вертикальный (структурный) анализ — определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

- анализ относительных показателей (коэффициентов) — расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей. Этот метод будет применен для расчета коэффициентов, характеризующих основные средства изучаемого предприятия с точки зрения их технического уровня, производительности, экономической эффективности, износа.

- сравнительный (пространственный) анализ — это внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, участоков, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными;

- факторный анализ — анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым, когда дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель. Во второй главе данной работы будет проведен факторный анализ изменения фондоотдачи за счет факторов первого и второго порядка.

При анализе основных производственных фондов особое внимание уделяется изучению состояния, динамики и структуры основных средств, так как они занимают большой удельный вес в долгосрочных активах предприятия.

Поэтому анализ основных производственных фондов – это основа для планирования и прогнозирования объемов выпуска продукции, численности рабочих и многих других показателей [22, c.26].

Важная задача анализа – изучение обеспеченности предприятия основными производственными фондами. Обеспеченность отдельными видами машин, механизмов, оборудования, помещениями устанавливается сравнением фактического их наличия с плановой потребностью, необходимой для выполнения плана по выпуску продукции. Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными производственными фондами, являются фондовооруженность труда и техническая вооруженность труда.

Для того чтобы проанализировать деятельность предприятия за какой-то период работы производят вышеперечисленный анализ за несколько лет деятельности предприятия. За отчетный год принимают один из годов (базовый) работы предприятия, а остальные годы его деятельности называют анализируемыми. Производимый при этом анализ позволяет четко определить те факторы, которые повлияли на результаты работы и выявить резервы повышения основных производительных показателей.

Если для промышленного предприятия обычным является доля машин и оборудования на уровне 30-40% и более, то в торговых организациях она составляет около 10-12%. Столь же бесспорны различия даже в близких по роду продукции, но отличающихся по задачам предприятиях – автомобильный завод и мастерская автосервиса.

Что касается географических условий, то в первую очередь следует учесть различия в продолжительности отопительного сезона и вообще необходимости отопления, в изменениях продолжительности светового дня, как это наблюдается в районах заполярья, в учете особенностей сейсмической опасности на ряде территорий.

Для анализа основных средств используется такие понятие как среднегодовая стоимость основных средств, стоимость основных средств на конец периода. Стоимость основных средств на конец периода определяется следующим образом:

ОСк= ОС н+ОСп-ОСв, (1)

Где Оск и Осн – стоимость основных средств соответственно на конец и на начало периода;

ОС п и ОС в – стоимость соответственно поступивших и выбывших основных средств в течение периода.

На основе стоимости основных средств на начало и конец периода определяется показатель прироста основных средств:

∆ОС = ОС н – ОС к, (2)

Исходя из данных баланса наличия и движения основных средств, можно рассчитать показатели движения основных средств. Методика расчета данных показателей представлена в таблице 1.2.

Таблица 1.2.

Расчет показателей движения основных средств

| Показатель | Методика расчета |

| 1 | 2 |

| 1. Коэффициент поступления (ввода) основных средств. | Стоимость вновь введенных основных средств/ Стоимость основных средств на конец периода |

| 2. Коэффициент обновления основных средств. | Стоимость новых основных средств / Стоимость основных средств на конец периода |

| 3. Коэффициент выбытия основных средств. | Стоимость выбывших средств / Стоимость основных средств на начало периода |

| 4. Коэффициент ликвидации основных средств. | Стоимость ликвидированных основных средств/ Стоимость основных средств на начало периода. |

В зависимости от того насколько увеличились темпы выбытия зависит техническое состояние основных средств. Поэтому анализ движения основных средств необходимо дополнить анализом их технического состояния. Показателями, характеризующими техническое состояние основных фондов, являются фондовооруженность труда, коэффициент износа основных фондов, коэффициент годности, а также срок обновления. Показатель фондовооруженность труда определяется отношением среднегодовой стоимости основных фондов к среднесписочной численности рабочих. В свою очередь, среднегодовая стоимость основных фондов может быть определена: как средняя арифметическая сложением стоимости основных средств на начало и конец отчетного периода и делением полученной суммы пополам:

ОС = (ОС н + ОС к ) /2; (3)

по средней хронологической:

ОС = (0,5 * ОС н = ОС мi + 0.5 * ОС к ) / 12, (4)

Где ОС н – стоимость основных средств на начало периода;

ОС мi =суммарная стоимость основных средств на 1-е число каждого месяца, с февраля по декабрь;

ОС к – стоимость основных средств на конец периода;

- по методу определения средней стоимости вводимых и выбывающих основных средств:

ОС = ОС н + ОС вв* Тi) / 12 – ( ОС выб * Твыб)/ 12, (5)

Где ОСвв и ОСвыб – стоимость соответственно вводимых и выбывших основных средств;

Тi – продолжительность месяцев эксплуатации введенных основных средств с момента ввода до конца периода;

Т выб – продолжительность месяцев не использования выбывших объектов до конца периода [14, c.265].

Основные производственные фонды в процессе использования подвергаются физическому и моральному износу, что может происходить и одновременно, хотя и независимо. Физический износ состоит в ухудшении характеристик основных фондов в результате их использования, а также и в процессе бездействия. Моральный износ отражает недостаточные характеристики, обесценение основных фондов в сравнении с другими объектами, выполняющими аналогичные функции. Различают моральный износ первого рода, когда воспроизводство таких же основных фондов становится более дешевым в связи с ростом производительности труда на предприятиях-изготовителях, и второго рода, когда появляются более эффективные машины и оборудование, равно как и иные элементы основных фондов. Для оценки состояния основных средств используются такие коэффициенты, как коэффициент износа основных средств и коэффициент годности. Степень износа основных фондов характеризуют следующие коэффициенты:

Коэффициент физического износа основных фондов:

Ки = И/Ф, (6)

Где И – сумма износа соответственно на начало и конец периода;

Ф – стоимость основных фондов.

Коэффициент годности:

Кг = 1-Ки, (7)

Где Ки – коэффициент износа.

Таким образом, коэффициент износа основных фондов определяется отношением суммы износа (разность между полной и остаточной стоимостью) к полной стоимости наличных основных фондов на соответствующую дату. Коэффициент годности рассчитывается отношением остаточной стоимости основных средств к первоначальной.

Все показатели использования основных производственных фондов могут быть объединены в три группы: показатели экстенсивного использования основных производственных фондов, отражающие уровень использования их по времени; показатели интенсивного использования основных фондов, отражающие уровень их использования по мощности (производительности); показатели интегрального использования основных производственных фондов, учитывающие совокупное влияние всех факторов – как экстенсивных, так и интенсивных.

К первой группе показателей относятся: коэффициент экстенсивного использования оборудования, коэффициент сменности работы оборудования, коэффициент загрузки оборудования, коэффициент сменного режима времени работы оборудования.

Коэффициент экстенсивного использования оборудования определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану.

Экстенсивное использование оборудования характеризуется также коэффициентом сменности его работы, который определяется как отношение общего количества отработанных оборудованием данного вида в течение дня станко — смен к количеству станков, работавших в наибольшую смену. Исчисленный таким образом коэффициент сменности показывает, во сколько смен в среднем ежегодно работает каждая единица оборудования.

Коэффициент загрузки оборудования также характеризует использование оборудования во времени. Устанавливается он для всего парка машин, находящихся в основном производстве. Рассчитывается как отношение трудоёмкости изготовления всех изделий на данном виде оборудования к фонду времени его работы. Таким образом, коэффициент загрузки оборудования в отличие от коэффициента сменности учитывает данные о трудоёмкости изделий. На основе показателя сменности работы оборудования рассчитывается, и коэффициент использования сменного режима времени работы оборудования. Он определяется делением достигнутого в данном периоде коэффициента сменности работы оборудования на установленную на данном предприятии продолжительность смены. Однако процесс использования оборудования имеет и другую сторону. Помимо его внутрисменных и целодневных простоев важно знать, насколько эффективно используется оборудование в часы его фактической загрузки. Оборудование может быть загружено не полностью, может работать на холостом ходу и в это время вообще не производить продукции, а может, работая, выпускать некачественную продукцию. Во всех этих случаях, рассчитывая показатель экстенсивного использования оборудования, формально мы получим высокие результаты [22, c.19].

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.