или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы: 1 2

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОБСЛУЖИВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ В КОММЕРЧЕСКОМ БАНКЕ

1.1. Нормативно-правовое регулирование обслуживания юридических лиц в банке

1.2. Виды услуг, предоставляемых банками юридическим лицам

1.3. Организация процесса обслуживания коммерческим банком юридических лиц

ГЛАВА 2. АНАЛИЗ ОБСЛУЖИВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ

ПАО БАНК «ФК ОТКРЫТИЕ»

2.1. Организационно-экономическая характеристика

ПАО Банк «ФК Открытие»

2.2. Услуги банка для юридических лиц: виды и содержание

2.3. Оценка эффективности обслуживания юридических лиц

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ ОБСЛУЖИВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ В

ПАО БАНК «ФК ОТКРЫТИЕ»

3.1. Мероприятия по повышению эффективности обслуживания юридических лиц

3.2. Экономическая эффективность предложенных мероприятий

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

Основу деятельности коммерческого банка создает обслуживание клиентов путем проведения в их отношении различных банковских операций. В деятельности банка принято выделять две категории клиентов — физические лица, т.е. люди, которые обращаются за получением банковских продуктов и услуг в частном порядке; юридические лица, т.е. субъекты, которым банковские продукты и услуги необходимы для осуществления экономической деятельности.

Вторую категорию клиентов в банковском бизнесе принято назвать корпоративными клиентами. Иными словами, банковское обслуживание клиентов — это процесс оказания банковской услуги клиенту в целях удовлетворения его потребностей. Банки в своей деятельности проводят разделение клиентов на категории, в зависимости от того, какими организационно-правовыми характеристиками обладает клиент, каковы масштабы и направления его деятельности, какими услугами банка и в каких объемах он пользуется.

Обслуживание корпоративных клиентов в деятельности кредитных организаций является основой банковского бизнеса, приносит значительную часть прибыли, формирует и увеличивает ресурсную базу. В условиях цифровизации банкам необходимо все время разрабатывать и совершенствовать инновации в обслуживании корпоративных клиентов, в том числе и предлагать все новые виды банковских продуктов в условиях возрастающей конкуренции и снижающейся прибыльности банков.

Целью данной работы является исследование особенностей банковского обслуживания юридических лиц. Для достижения поставленной цели необходимо решить следующие задачи:

изучить нормативно-правовое регулирование обслуживания юридических лиц в банке;

охарактеризовать виды услуг, предоставляемых банками юридическим лицам;

рассмотреть организацию процесса обслуживания коммерческим банком юридических лиц;

исследовать услуги, предоставляемые ПАО Банк «ФК Открытие» юридическим лицам;

оценить эффективность обслуживания юридических лиц в данном банке;

разработать мероприятия по повышению эффективности обслуживания юридических лиц в ПАО Банк «ФК Открытие» и оценить их экономическую эффективность.

Объектом исследования в данной работе является ПАО Банк «ФК Открытие». Предметом исследования выступает обслуживание юридических лиц в данном банке.

Поставленные задачи определили структуру работы, которая состоит из введения, трех глав, первой и теоретической и двух практических, заключения, списка использованных источников и приложений.

Методологическую основу исследования составили формально-логические, системно-структурный и социально-экономические методы.

Теоретической основой проведенного исследования являются нормативные документы, труды отечественных и зарубежных ученых по банковскому делу, материалы периодических изданий и интернет-сайтов.

Информационной основой исследования выступает отчетность ПАО Банк «ФК Открытие», статистические данные и информация с сайта банка.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОБСЛУЖИВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ В КОММЕРЧЕСКОМ БАНКЕ

1.1. Нормативно-правовое регулирование обслуживания юридических лиц в банке

Принципы банковского законодательства специалисты разделяют на две группы.

К базовой группе следует отнести общепринятые положения, в компетенцию которых входит конституционное закрепление статуса субъектов банковских отношений, базовых основ системы национальной экономики нашего государства. К подобным принципам отнесены: неприкасаемость собственности, свободное экономическое пространство для осуществления банковской деятельности, неограниченность и свободу договоров, надобность конкурентных отношений, запрет монополизации, совокупную денежно-кредитную систему и также обеспечение паритета интересов субъектов в сфере банковского права.

Отличительные принципиальные признаки устанавливают организационно-правовые положения порядка создания, деятельности, потенциала расширения банковской схемы деятельности. Они содержат два уровня в конструкции банковской системы, где первым и главенствующим выступает Центральный банк, в структуру второго уровня -коммерческие финансово-кредитные учреждения и банковские структуры, экономическое районирование относительно формирования территориальных зон управления Банка России, разделение компетенций и полномочий, предполагающая разграничивание для ЦБ России оперативно-хозяйственной, законотворческой деятельности.

Совокупное структурное пространство банковского законодательства относительно можно дифференцировать на три подгруппы. Первая включает в себя две системные части: законодательство о функционировании ЦБ РФ и деятельности коммерческих банков. Во вторую подгруппу включаются законодательные акты, регламентирующие деятельность смежных параллельно функционирующих институтов, которые находятся в тесном контакте с банковской сферой. К третьей группе следует отнести нормативы всеобщего действия: Конституция России, Гражданский кодекс РФ и т.д.

Законодательная основа делится на федеральную и региональную законодательные системы. Здесь необходимо подчеркнуть, что законодательные акты, принятые на уровне федеральной законодательной, исполнительной власти выступают главенствующими в сфере совершенствования регулирования общей банковской инфраструктуры. Дополнительную роль исполняет местное законодательство, контролирующее локальную работу банков.

Законодательные акты в банковской сфере определяют нормативные правила, структурную составляющую и схему функционирования банковских учреждений. От возможностей их поэтапного совершенствования, наполненности, актуализации к изменяющимся внешним условиям в конечном итоге зависит финансово-экономический результат функционирования каждого юридического и физического лица, поскольку построение кредитно-финансовой связи банков с клиентами несет прямой характер, исключающий посреднические структуры.

Существенность сферы банковского законодательства в эволюции различных отраслей народного хозяйства, что обусловлено реальным участием банковских структур в сосредоточении крупных денежных капиталов промышленных структур, процессов перераспределения ресурсов народного хозяйства страны. Надо отметить, что неэффективность, отсутствие гибкости институционального регулирования зачастую приводит к снижению общей эффективности кредитной, расчетно-финансовой банковской системы, ухудшению уровня благосостояния различных слоев населения, предпринимательских структур, формированию кризисной ситуации в системе национальной экономики страны.

Стоит заметить, что все законодательные акты имеют разное значение по отношению к регулированию деятельности Центрального банка РФ. В самом общем виде их можно условно разделить на 2 группы: общие и регулирующие определенную сферу или отраслевые. Общие законодательные акты содержат в себе нормы регулирования, относящиеся к общепринятым явлениям экономической жизни. Так, в ст. 75 Конституции Российской Федерации закреплено монопольное право на эмиссию денежных средств за Центральным банком Российской Федерации.

Кроме того, отражена основная цель деятельности Банка России, заключающаяся в защите и обеспечении стабильности национальной валюты российского рубля. Выступая генеральным, руководящим финансово-экономическим органом, он отвечает за структурное регулирование и координацию совокупной кредитной системы государства, имеет право контроля и лицензирования коммерческих кредитных структур, а также рассмотрения вопросов приостановления и лишения их права осуществления банковских операций и услуг населению.

В гл. 42 Гражданского кодекса Российской Федерации ч. 2 ст. 807-818 содержатся основные понятия займа: что такое договор займа, права и обязанности заимодавца и заемщика, представлена форма договора, порядок начисления и уплаты процентов и т. д.

В Гражданском кодексе Российской Федерации банковскому вкладу посвящена гл. 44. При этом правоотношения, возникающие при реализации договора вклада, регулируются и иными положениями указанного кодекса, например:

в отношении счетов по вкладам применяются правила о договоре банковского счета, предусмотренные гл. 45 ГК РФ;

на организации, не являющиеся банковскими, но принимающими вложения от юридических лиц, распространяются положения гл. 44 ГК РФ;

в части услуг, оказываемых кредитной организацией, действуют положения гл. 39 ГК РФ (определение Верховного суда РФ от 22 августа 2003 г. № 4-В03-24);

если сделку на идентичных условиях предлагается заключить неопределенному кругу лиц, она считается договором присоединения в рамках ст. 428 ГК РФ (определение Верховного суда РФ от 26 сентября 2006 г. № 34-В06-65) и т.п.

В ст. 48 Гражданского кодекса Российской Федерации ч. 1 дается определение юридического лица, порядок его образования, особенности деятельности.

Важной особенностью взаимоотношений между коммерческим банком и предприятием выступает договорной характер таких отношений. Инициатором заключения договора выступает организация, именно предприятие выбирает тот коммерческий банк, в котором оно предпочитает осуществлять расчетно-кассовое и кредитное обслуживание.

В соответствие с п. 2.2 Инструкции Банка России от 30.06.2021 № 204-И «Об открытии, ведении и закрытии банковских счетов и счетов по вкладам (депозитам)» (далее – Инструкция № 204-И) расчетные счета открываются юридическим лицам, в том числе для совершения операций их филиалами (представительствами), не являющимся кредитными организациями, а также индивидуальным предпринимателям или физическим лицам, занимающимся в установленном законодательством Российской Федерации порядке частной практикой, для совершения операций, связанных с предпринимательской деятельностью или с частной практикой. Расчетные счета открываются кредитным организациям для совершения операций их представительствами, а также некоммерческим организациям для совершения операций, связанных с достижением целей, для которых некоммерческие организации созданы. Расчетный счет в соответствии с требованиями, установленными Банком России, открывается кредитной организации при изменении ее статуса на микрофинансовую компанию.

Согласно п. 1 ст. 846 ГК РФ и п. 1.2 Инструкции № 204-И основанием открытия счета является заключение договора банковского счета соответствующего вида. Из положений п. 1 и п. 2 ст. 846 ГК РФ также следует, что счет открывается на согласованных сторонами условиях, однако, если банк объявил определенные условия открытия счетов данного вида, соответствующие требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами, он обязан заключить договор банковского счета с клиентом, обратившимся с предложением открыть счет в соответствии с объявленными условиями.

Кроме того, банк не вправе отказать в открытии счета, совершение соответствующих операций по которому предусмотрено законом, учредительными документами банка и выданным ему разрешением (лицензией), за исключением случаев, когда такой отказ вызван отсутствием у банка возможности принять на банковское обслуживание либо допускается законом или иными правовыми актами (п. 2 ст. 846 ГК РФ) [1].

Действующее российское законодательство, несмотря на отсутствие императивных норм об обязательности открытия юридическим лицом расчетного счета в банке, все же устанавливает такие требования, которые фактически обязывают юридических лиц открывать расчетный счет в банк. Например, несмотря на тот факт, что предприятия всех форм собственности имеют право использовать наличные денежные средства, однако на конец операционного дня в кассе организации должен оставаться объем денежных средств не превышающий лимит остатка кассы.

Еще одно ограничение на совершение операций с наличными денежными средствами накладывают положения Указание Банка России от 09.12.2019 №5348-У «О правилах наличных расчетов». Согласно указанному нормативному акту наличные денежные расчеты в валюте Российской Федерации между участниками наличных расчетов в рамках одного договора могут производиться в размере, не превышающем 100 тысяч рублей. Соответственно, выполнять указанные требования становится невозможным без открытия расчетного счета в банке.

1.2. Виды услуг, предоставляемых банками юридическим лицам

В соответствии с Законом «О банках и банковской деятельности в России» банки могут оказывать юридическим лицам -корпоративным клиентам следующие услуги:

а) привлекать депозиты и предоставлять кредиты по соглашению с заемщиком;

б) осуществлять расчеты по поручениям клиентов и банков-корреспондентов, в том числе и их кассовое обслуживание;

в) открывать и вести счета клиентов и банков-корреспондентов, в том числе иностранных;

г) финансировать капитальные вложения по поручению владельцев или распорядителей инвестируемых средств, а также за счет собственных средств банков;

д) выпускать, покупать, продавать и хранить платежные документы и ценные бумаги (чеки, аккредитивы, векселя, акции, облигации и другие документы), осуществлять иные операции с ними;

е) выдавать поручительства, гарантии и иные обязательства за третьих лиц, предусматривающие исполнение в денежной форме;

ж) приобретать права требования по поставке товаров и оказанию услуг, принимать риски исполнения таких требований и инкассировать эти требования (форфейтинг), а также выполнять эти операции с дополнительным контролем за движением товаров (факторинг);

з) покупать у российских и иностранных юридических лиц и продавать им наличную иностранную валюту, находящуюся на счетах;

и) покупать и продавать в России и за ее пределами драгоценные металлы, камни, а также изделия из них;

к) оказывать брокерские и консультационные услуги, осуществлять лизинговые операции;

л) производить другие операции и сделки по разрешению Банка России, выдаваемому в пределах его компетенции.

На основании нормативно-правового понятия банковской услуги рассмотрим разновидность услуг коммерческих банков в России.

Кредитные услуги — это «отношения между банком и клиентом (заемщиком или дебитором) по предоставлению определенных денежных сумм на основании принципов срочности, платности и возвратности».

Существуют две основные группы кредитных операций:

первые — когда банк выступает как кредитор (активные);

вторые — когда банк выступает как дебитор или заемщик (пассивный).

В качестве активных кредитных операций с корпоративными клиентами выступают ссудные операции, проводимые с клиентами и другими банками.

Пассивные кредитные операции представляют собой размещение средств клиентов на счетах банка под установленный процент.

Также кредитными услугами могут выступать:

депозиты — услуги, которые дают возможность банкам аккумулировать временно свободные денежные средства клиентов и рыночных экономических контрагентов;

расчетно-кассовые услуги — расчеты и платежи с клиентами и банковскими учреждениями;

инвестиционные операции и ценные бумаги. Банковские инвестиции — это вложение денежных средств в различные отрасли народного хозяйства. Прямые инвестиции осуществляются посредством реальных активов и вложения средств банка в конкретное производство. Портфельные инвестиции осуществляются долгосрочных денежных ссуд в национальной или иностранной валюте.

трансформация ссудных капиталов. Производство банковских операций, таких как, форфетирование, факторинг, лизинг, траст и других.

На данный период времени коммерческими банками представлен большой спектр современных банковских продуктов и услуг для корпоративных клиентов. Коммерческие банки, развивая корпоративный бизнес, формируют долгосрочные партнерские взаимоотношения с клиентами и создают универсальные системы финансового обслуживания, которые отвечает потребностям всех типов клиентов. Политика банков относительно корпоративных клиентов сейчас заключается не только в расчетно-кассовом обслуживании их, а в том, что банки предоставляют им типовые банковские услуги, разрабатывают индивидуальные программы и проекты, которые предусматриваю процесс оптимизации бизнеса клиентов. Такой подход позволяет решать различные индивидуальные проблемы каждого клиента, а именно то, что процентные ставки и тарифы разрабатываются, учитывая возможности и потребности какой-либо организации.

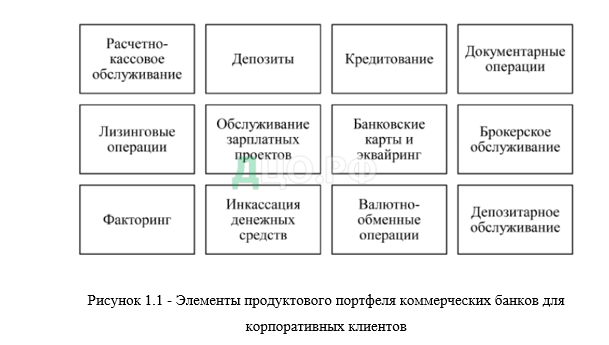

Коммерческие банки формируют свой продуктовый портфель для корпоративных клиентов, включая в него большое количество банковских продуктов и услуг (рисунок 1.1).

1. Расчетно-кассовое обслуживание (РКО).

РКО представляет собой комплексную услугу банка, которая обеспечивает расчеты организации. Каждый коммерческий банк осуществляет расчетно-кассовое обслуживание в связи со следующими важными факторами:

банки проводят операции по расчетно-кассовому обслуживанию, так как это представляет собой реализацию базовых функций банков, в которых и проявляется сущность банка;

всем хозяйствующим субъектам необходимо проводить платежи, используя инфраструктуры и платежные инструменты банковской системы;

- банкам важны доходы от расчетно-кассового обслуживания, так как они стабильны, не подвержены резким колебаниям, возрастают одновременно с ростом экономики, также удельный вес этих доходов увеличивается при кризисных явлениях;

- РКО обладает существенной ролью, когда формируется база привлеченных средств банка;

- банки, предоставляющие РКО своим клиентам, обладают широкой клиентской базой. И изучая потребности своих клиентов, банки могут предлагать им другие продукты, услуги или операции банка, такие как депозиты, кредитование и др.

Депозиты.

Депозиты для корпоративных клиентов представляют собой специальные счета, которые открывает банк для компаний, по которым кредитная организация выплачивает определенный процент. Коммерческими банками предлагается ряд депозитных программ для корпоративных клиентов для того, что эффективно размещать их временно свободные средства.

Кредитование.

К кредитным продуктам банков для корпоративных клиентов относятся: разовый срочный кредит, кредитная линия (возобновляемая или невозобновляемая), овердрафт, факторинг, вексельный кредит, синдицированный кредит, проектное финансирование, а также коммерческая ипотека. Основная группа заемщиков в российских коммерческих банках представлены корпоративными клиентами, это подтверждают данные ЦБ РФ о том, что в кредитном портфеле банков за период 20052014 гг. более 60% было составлено кредитными продуктами, предоставленные предприятиям и организациям нефинансового сектора.

Лизинговые операции.

Лизинг можно охарактеризовать как перспективный инвестиционный кредитный продукт, который снижает риски коммерческих банков, и нет необходимости в дополнительном обеспечении, так как лизингодатель сохраняет права собственности на предмет лизинга и гарантирует использовать кредит в инвестиционных целях.

Обслуживание зарплатных проектов

Зарплатным проектом является услуга, которую предлагают кредитные организации корпоративным клиентам, и в рамках которой заработная плата перечисляется на пластиковую карту сотрудника.

Документарные операции.

Документарными операциями признается группа банковских услуг, служащая, чтобы проводить расчет между покупателями и продавцами. Для того, чтобы поддерживать и развивать международную торговлю корпоративные клиенты, как импортеры или экспортеры, нуждаются в надежном финансовом посреднике.

Банковские карты и эквайринг.

Эквайрингом считается комплекс услуг по приему банковских карт к оплате в торговой точке.

Факторинг.

Факторингом признается комплекс финансовых услуг, при которых клиент стремится уступить банку права требования, которые вытекают из контрактов, которые были заключены им с его покупателями-дебиторами. Факторинг необходим тем компаниям, которые стремятся к росту и планируют расширять ассортимент продукции, привлекать новых покупателей, предоставлять отсрочки платежа и увеличивать их сроки.

Брокерское обслуживание.

Брокерское обслуживание можно охарактеризовать как услугу для клиентов, предпочитающих самостоятельное принятие инвестиционных решений и самостоятельный контроль процессом управления своими инвестициями.

Инкассация денежных средств.

Процесс инкассации наличных денежных средств используется тогда, кода велик оборот наличных средств и количество торговых точек, которые с периодичностью сдают наличность, также велико.

Валютно-обменные операции.

Коммерческие банки, являясь участниками российского валютного рынка, а также российского и международного рынков производных инструментов на валюты, предлагают корпоративным клиентам стандартные продукты и индивидуальные подходы хеджирования валютных рисков.

Депозитарное обслуживание.

Благодаря предоставлению данной услуги корпоративные клиенты могут: открывать все типы счетов депо, которые необходимы им для учета и перехода прав по ценным бумагам; хранить и учитывать права собственности на ценные бумаги, в том числе хранить и учитывать документарные/неэмиссионные ценные бумаги; проводить депозитарные операции по сделкам с ценными бумагами; обременять обязательствами ценные бумаги; проводить корпоративные действия эмитентов; погашать ценные бумаги и купоны ценных бумаг, получать доходы по ценным бумагам.

Проанализировав продукты и услуги, которые коммерческие банки предоставляют корпоративным клиентам можно сказать, что продуктовая линейка достаточно широкая, начиная стандартным расчетно-кассовым обслуживанием, заканчивая факторингом, лизингом и брокерскими услугами. Но следует отметить, что наибольшим спросом среди клиентов пользуется кредитование и депозитные продукты, на которые приходится большая доля обслуживания.

Формирование и развитие продуктовой политики является важным сегментом, так как это позволяет выявить проблемные стороны в уже существующих услугах банка, а также провести анализ клиентов и разработать индивидуальный подход к каждой корпорации. Для развития долгосрочных отношений с клиентом банку необходимо развивать сотрудничество с корпорацией, отвечать требованиям данной отрасли, постоянно улучшать качество обслуживания и формировать универсальные системы обслуживания.

Финансовый рынок на сегодняшний день претерпевает существенные активные изменения, поэтому банку необходимо сокращать расходы, пересматривать продуктовый ряд и создавать более четкую сегментацию клиентов. Такой тип клиентов коммерческого банка как корпоративные клиенты также значительно меняется: происходит ротация кадров, компании меняют стратегии, по которым развивают свою деятельность, вследствие чего банковские продукты должны соответствовать новым требованиям.

Другими словами, банкам необходимо быстро научиться соответствовать новым условиям рынка и применять существующие технологии и информационные системы для оптимизации работы с корпоративными клиентами для того, чтобы увеличивать корпоративные продажи банковских продуктов.

Таким образом, обслуживание юридических лиц является крайне важным, приоритетным и прибыльным для коммерческого банка, и для его развития коммерческие банки расширяют продуктовую линейку, повышают степень индивидуализации обслуживания клиентов и основываются на клиентоориентированном подходе, взаимодействуя с данной категорией клиентов.

1.3. Организация процесса обслуживания коммерческим банком юридических лиц

Политика банка в сфере обслуживания юридических лиц строится на принципах установления долгосрочных партнёрских отношений. В настоящее время банки осуществляет весь спектр банковских услуг для юридических лиц и стремится создать максимально благоприятные условия для обслуживания клиентов на основе повышения качества предоставляемых услуг и обеспечения защиты интересов клиентов.

Так как все сделки, связанные с поставками материальных ценностей и оказанием услуг завершаются денежными расчетами между покупателем и поставщиком, то такой денежный оборот должен обязательно регулироваться законодательством и быть построенным на следующих принципах:

Все предприятия независимо от их организационно-правовой формы обязаны хранить денежные средства в банке. В кассах предприятий могут храниться наличные деньги в пределах лимита и на определенный срок, установленный банком по согласованию с предприятием.

Денежные расчеты между предприятиями проводятся в основном безналичным путем.

Платежи осуществляются банком в соответствии с полученными платёжными документами.

Клиенты имеют право самостоятельно выбирать банк для расчётно-кассового обслуживания, а также пользоваться услугами нескольких банков.

Для расчетно-кассового обслуживания клиент открывает счёт в банке. На расчетный счет зачисляется выручка от реализации продукции, работ, с него производятся расчеты с поставщиками, бюджетом, рабочими и служащими. Банки, осуществляют расчёты по правилам, формам и стандартам, установленным Центральным Банком Российской Федерации, а при отсутствии таких правил — по договорённости между собой. В любом случае, банки обязаны осуществлять зачисления, перечисления средств клиента на или с его счёта не позже следующего операционного дня после получения соответствующего платёжного документа, если иное не установлено законодательством, договором банковского счёта или платёжным документом. Списание денежных средств со счёта осуществляется банком по распоряжению клиента или по требованию третьих лиц по решению суда.

В процессе осуществления безналичных расчётов важное значение имеют принципы их организации, к основным из которых можно отнести следующие:

- Расчёты могут проводиться через РКЦ ЦБ РФ, либо через клиринговые центры, или через корреспондентские счета банков, открываемые друг у друга на основе межбанковских соглашений.

- Банк может осуществлять списание средств со счетов клиентов только по распоряжению владельца счёта, за исключением случаев, установленных законодательством.

- Очерёдность платежей со счёта определяется клиентом по своему усмотрению, если иное не предусмотрено законодательством.

- Клиент может самостоятельно выбрать формы расчётов и закрепить их в договорах между плательщиком и получателем.

- Взаимные претензии по расчётам между плательщиком и получателем средств разрешаются сторонами в установленном порядке без участия банка.

- Предусмотрена ответственность банков за допущенные нарушения при выполнении расчётных операций.

Зачисление и списание денежных средств по счетам клиентов производится на основании расчётных документов.

Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или в установленных случаях электронного платежного документа:

- распоряжение плательщика о списании денежных средств со своего счета и их перечислении на счет получателя средств;

- распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем).

Таким образом, при совершении безналичных операций могут использоваться следующие расчётные документы:

- платёжное поручение формы №0401060;

- платёжное требование формы №0401061;

- инкассовое поручение формы 0401071;

- заявление на аккредитив формы №0401063;

- мемориальный ордер формы №0481008;

- платёжный ордер формы №0401066.

Платежи, подлежащие зачислению на счета клиентов, подразделяются на:

- проведённые через расчётную систему Банка России;

- внутренние (счёт плательщика и счёт получателя – в одном отделении банка).

Списание денежных средств со счета осуществляется банком на основании распоряжения клиента. Без распоряжения клиента списание денежных средств, находящихся на счете, допускается только по решению суда, а также в случаях, установленных законом или предусмотренных договором банковского счета.

При приеме от елиента платежных документов на списание средств со счета операционный работник проверяет:

- соответствие подписей и оттиска печати на документах и на карточке с образцами подписей и оттиска печати;

- дату документа;

- назначение платежа;

- соответствие суммы цифрами и прописью;

- комплектность представленных документов и идентичность заполнения всех экземпляров;

- достаточность остатка средств на счете клиента для проведения платежа;

- реквизиты плательщика;

- реквизиты получателя.

После этого операционным работником на всех экземплярах документа проставляется подпись и штамп, содержащий текст: «Принято «__» ________ 20__г.». В штампе должны быть разборчиво обозначены фамилия и инициалы подписавшего операционного работника. Даты и подписи могут оформляться комбинированными штампами.

Выписки из лицевых счетов выдаются клиенту (лицам, имеющим право первой или второй подписи по данному счету), или его представителю по доверенности, оформленной в установленном порядке, или через абонентские ящики, по мере совершения операций в порядке и сроки, указанные в карточках образцов подписей и оттиска печати. Закрытие счёта клиента может производиться по требованию клиента в любое время и по инициативе банка — на основании судебного решения о расторжении Договора банковского счёта.

Для закрытия счёта клиент представляет в банк заявление, в котором должно содержаться подтверждение остатка средств на счёте на день закрытия и указание о перечислении остатка средств. При наличии остатка средств на счёте банком составляется мемориальный ордер на закрытие счёта, который представляется для проверки и подписания главному бухгалтеру (заместителю главного бухгалтера, начальнику Отдела). Перечисление остатка средств может быть также произведено на основании представленного клиентом платёжного поручения. Остаток денежных средств со счёта перечисляется банком на другой счёт не позднее семи дней после получения соответствующего письменного заявления клиента.

Таким образом, банки в сфере обслуживания юридических лиц стремятся к установлению долгосрочных партнёрских отношений. В настоящее время банки осуществляет весь спектр банковских услуг для юридических лиц и стремится создать максимально благоприятные условия для обслуживания клиентов на основе повышения качества предоставляемых услуг и обеспечения защиты интересов клиентов.

Страницы: 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.