или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.2 Оценка финансового состояния предприятия

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Анализ финансового состояния предприятия за период 2013-2015 гг. проводится по данным бухгалтерского баланса, отчёта о финансовых результатах (приложение).

Базой анализа является система показателей и аналитических таблиц.

Экономический потенциал может быть охарактеризован двояко: с позиции имущественного положения и с позиции его финансового положения. Обе эти стороны финансово-хозяйственной деятельности: взаимосвязано-нерациональная структура имущества, её некачественный состав могут привести к ухудшению финансового положения.

Необходимым звеном в системе рыночной экономики является институт несостоятельности (банкротства) хозяйственных субъектов. Поэтому важную роль приобретает вопрос анализа структуры баланса, т.к. по неудовлетворительной структуре баланса принимается решение о несостоятельности предприятия.

В процессе деятельности предприятия и величины активов и их структуры претерпевают построенные изменения. Наиболее общие представления об имевших место, качественных изменениях в структуре средств их источников, можно получить с помощью вертикального и горизонтального анализа отчётности.

Модель баланса предусматривает два разреза: вертикальный и горизонтальный.

Вертикальный разрез предполагает две части: актив и пассив. В зависимости от интересов пользователей актив можно истолковать как средства, а пассив как источники, весь баланс, актив и пассив, как различные стадии кругооборота капитала (динамический баланс).

Горизонтальный разрез зависит от взаимосвязи между учетными объектами, представленными в балансе.

Ниже приведен вертикальный анализ актива и пассива баланса по номенклатуре статей (табл. 3, 4.).

Таблица 3 – Вертикальный анализ активной части баланса ООО «Краб» за 2013-2015 гг.

| Статьи баланса | 2013 | 2014 | 2015 | |||

| Сумма, тыс. руб. | Уд.вес, % | Сумма, тыс. руб. | Уд.вес, % | Сумма, тыс. руб. | Уд.вес, % | |

| Основные средства | 390 | 40,2 | 410 | 43,1 | 461 | 40,8 |

| Запасы | 520 | 53,6 | 500 | 52,5 | 411 | 36,4 |

| Денежные средства и денежные эквиваленты | 0 | 0 | 2 | 0,2 | 1 | 0,00 |

| Дебиторская задолженность | 60 | 6,2 | 40 | 4,2 | 257 | 22,8 |

| БАЛАНС | 970 | 100,0 | 952 | 100,0 | 1130 | 100,0 |

Таким образом, в структуре активов предприятия в 2013 г. преобладали материальные оборотные активы (59,8%), также как и в 2014 и 2015 гг., соответственно – 56,9% и 59,2%. (рис. 16.), что свидетельствует об улучшении ликвидности баланса предприятия.

При этом в структуре внеоборотных активов полностью составляют основные средства.

В структуре оборотных активов больший удельный вес имеют запасы: в 2013 г. – 53,6%, в 2014 г. – 52,5%, в 2015 г. – 36,4%. Но отмечается снижение удельного веса запасов в 2015 г.

Величина наиболее ликвидных активов – денежных средств – к 2015 году снизилась до 1,0 тыс. рублей. Можно сделать вывод, что денежных средств, предприятие не имеет.

Рассмотрим пассивную часть баланса.

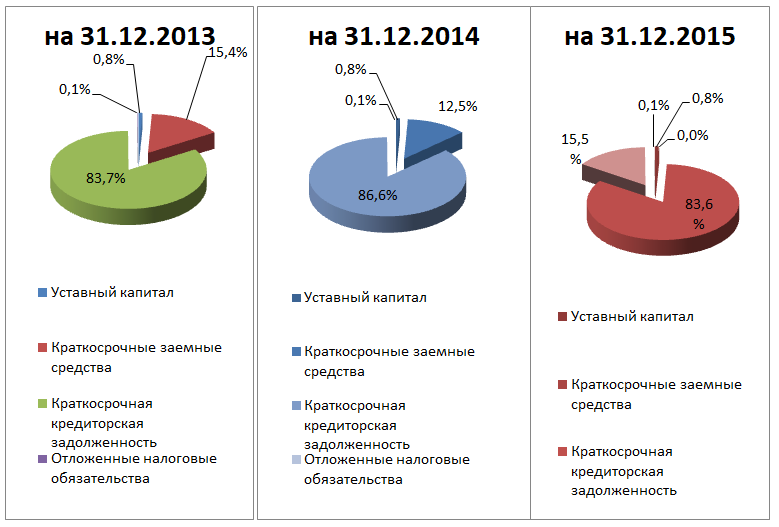

Таблица 4 – Вертикальный анализ пассивной части баланса ООО «Краб» за 2011-2015 гг.

| Статьи баланса | 2013 | 2014 | 2015 | |||

| Сумма, тыс. руб. | Уд.вес,% | Сумма, тыс. руб. | Уд.вес, % | Сумма, тыс. руб. | Уд.вес, % | |

| Уставный капитал | 10 | 0,8 | 10 | 0,8 | 10 | 0,8 |

| Нераспределенная прибыль (непокрытый убыток) | -312 | — | -262 | — | 176 | 15,5 |

| Отложенные налоговые обязательства | 1 | 0,1 | 1 | 0,1 | 1 | 0,1 |

| Краткосрочные заемные средства | 197 | 15,4 | 153 | 12,5 | 0 | 0 |

| Краткосрочная кредиторская задолженность | 1074 | 83,7 | 1052 | 86,6 | 945 | 83,6 |

| БАЛАНС | 970 | 100,0 | 952 | 100,0 | 1130 | 100,0 |

В составе источников средств предприятия, больший удельный вес имеют краткосрочные заёмные средства: в 2013 году – 15,4%, в 2014 году – 12,5% в 2015 году – 0,0% и краткосрочная кредиторская задолженность: в 2013 г. – 83,7%, в 2014 г. – 86,6%, в2015 г. – 83,6% (рис. 17.).

Следует отметить, что в 2013 и 2014 гг. у предприятия образовался непокрытый убыток в 312 тыс. руб. и 262 тыс. рублей соответственно.

Горизонтальный и вертикальный анализ взаимно дополняют друг друга. Поэтому на практике нередко строят аналитические таблицы, характеризующие как структуру баланса, так и динамику отдельных её показателей.

Горизонтальный анализ баланса представлен в табл. 5, 6.

Таким образом, начиная с 2013 г. по 2015 г. наблюдается не стабильная тенденция увеличения активной части баланса предприятия. Так в 2014 г. по сравнению с 2013 г. активная часть баланса снизилась, темп роста составил 98,1%. В 2015 г. по сравнению с 2014 г. активная часть баланса увеличилась на 18,7%. При этом сумма материальных внеоборотных активов увеличилась и составила в 2015 г. 461 тыс. рублей.

Таблица 5 – Горизонтальный анализ активной части баланса ООО «Краб» за 2013-2015 гг.

| Статьи баланса | 2013 | 2014 | 2015 | |||

| Сумма тыс. руб. | Изм. к 2013 г., % | Сумма тыс. руб. | Изм. к 2013 г., % | Сумма тыс. руб. | Изм. к 2014 г., % | |

| Основные средства | 390 | 100,0 | 410 | 105,1 | 461 | 112,4 |

| Запасы | 520 | 100,0 | 500 | 96,1 | 411 | 82,2 |

| Денежные средства и денежные эквиваленты | 0 | 100,0 | 2 | 0 | 1 | 50,0 |

| Дебиторская задолженность | 60 | 100,0 | 40 | 66,7 | 257 | 6,4 раза |

| БАЛАНС | 970 | 100,0 | 952 | 98,1 | 1130 | 118,7 |

Сумма оборотных активов в 2015 году по сравнению с 2014 годом увеличилась – на 23,4 % за счет дебиторской задолженности, что свидетельствует об улучшении ликвидности баланса предприятия.

Таблица 6 – Горизонтальный анализ пассивной части баланса ООО «Краб» за 2013-2015 гг.

| Статьи баланса | 2013 | 2014 | 2015 | |||

| Сумма тыс. руб. | Изм. к 2013 г., % | Сумма тыс. руб. | Изм. к 2013 г., % | Сумма тыс. руб. | Изм. к 2014 г., % | |

| Уставный капитал | 10 | 100,0 | 10 | 100,0 | 10 | 100,0 |

| Нераспределенная прибыль (непокрытый убыток) | -312 | 100,0 | -262 | — | 176 | — |

| Отложенные налоговые обязательства | 1 | 100,0 | 1 | 100,01 | 1 | 100,0 |

| Краткосрочные заемные средства | 197 | 100,0 | 153 | 77,7 | 0 | — |

| Краткосрочная кредиторская задолженность | 1074 | 100,0 | 1052 | 86,6 | 945 | 89,8 |

| БАЛАНС | 970 | 100,0 | 952 | 98,1 | 1130 | 118,7 |

Таким образом, пассивная часть баланса предприятия в 2015 году увеличилась по сравнению с 2013 годом на 16,5%, а по сравнению с 2014 г. – на 18,6%.

При этом сумма собственного капитала предприятия по сравнению с предыдущим годом увеличилась. В 2015 г. предприятие получило нераспределенную прибыль в сумме 176 тыс. рублей. В целом, небольшое увеличение собственных средств предприятия может свидетельствовать о незначительном улучшении платежеспособности компании.

Сумма краткосрочных обязательств в 2015 г. по сравнению с 2014 г. снизилась на 10,2%.

В составе краткосрочных обязательств в 2015 г. произошло снижение на нет заемных средств, в то время как в 2013 и в 2014 г. по балансу проходили краткосрочные заемные средства в сумме 197 и 153 тыс. рублей соответственно.

В целом по результатам горизонтального и вертикального анализа предприятия можно сделать вывод о снижении отдельных статей пассива баланса ООО «Краб».

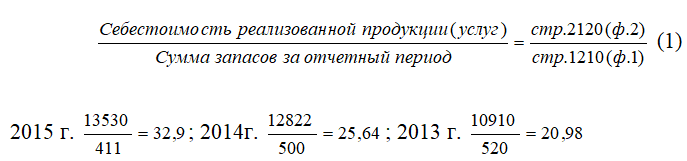

Расчет оборачиваемости запасов в оборотах проводится по формуле 1.

Проведенный расчет оборачиваемости запасов в оборотах показал, что скорость оборота оборотных средств на конец отчетного периода увеличился. Это положительный момент и это привело к получению прибыли в 2015 г..

Расчет оборачиваемости кредиторской задолженности в днях (формула 2):

Расчет оборачиваемости кредиторской задолженности в днях показал, что этот показатель на конец отчетного периода улучшился, т.е. скорость оборачиваемости кредиторской задолженности увеличилась на 0,03 дня по отношению к 2013 году, и на 0,012 по отношению к 2014 г. Но при этом необходимо отметить, что значительно уменьшилась и сама сумма кредиторской задолженности за анализируемый период. В абсолютных значениях сумма кредиторской задолженности в отчетном периоде по сравнению с предшествующим периодом (2014 годом) уменьшилась на 708, а по сравнению с 2013 годом – на 2620 тыс. руб., т.е. предприятие оплачивает выставленные поставщиками товаров, сырья и услуг счета, практически в тот же день.

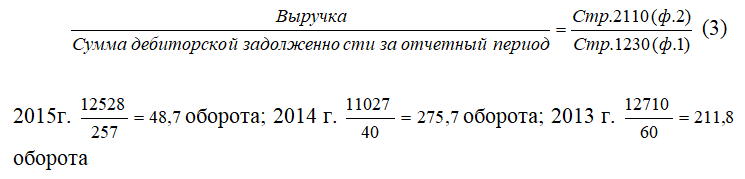

Расчет оборачиваемости дебиторской задолженности в оборотах (формула 3):

Расчет оборачиваемости дебиторской задолженности в оборотах показал, что данный показатель, на конец отчетного периода изменился в худшую сторону. Если на начало периода (2013 год) скорость оборота составляла 211,8 оборотов, то на конец периода (2015 год) скорость оборачиваемости составила 48,7оборота. Таким образом, можно сказать, что скорость возврата собственных средств предприятия снизилась, и собственные средства предприятия более длительное время находятся у покупателей произведенной продукции, а в нашем случае, у заказчика услуг общественного питания.

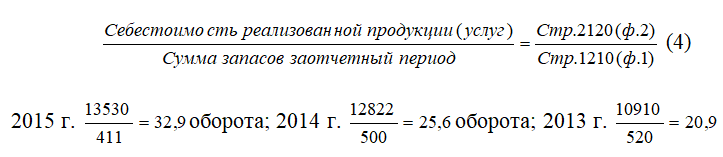

Расчет оборачиваемости запасов в оборотах проводится по формуле 4.

Проведенный расчет оборачиваемости запасов в оборотах показал, что скорость оборота оборотных средств на конец отчетного периода значительно увеличилась. Это положительный момент, т.к. ускорение оборота запасов ведет к увеличению прибыли.

Сведем все итоговые показатели деловой активности в одну табл.7.

Таблица 7 – Показатели деловой активности предприятия общественного питания ООО «Краб»

| Показатель | Характеристика и расчет | 2013 | 2014 | 2015 |

| Производительность труда или выработка на одного работника, тыс. рублей/год | Данный показатель характеризует эффективность использования трудовых ресурсов предприятия и определяется отношением выручки к среднесписочной численности работников за отчетный период | 488,8 | 459,5 | 501,1 |

| Фондоотдача, руб.

| характеризует эффективность использования основных средств предприятия, показывает сколько на 1 рубль стоимости основных средств реализовано продукции и определяется отношением выручки к сумме основных средств за отчетный период. |

32,6 |

26,9 |

27,2 |

| Оборачиваемость запасов, в оборотах

| характеризует продолжительность прохождения запасами всех стадий производства и реализации и определяется отношением себестоимости реализованной продукции (услуг) к сумме запасов за отчетный период. | 20,9 | 25,6 | 32,9 |

| Оборачиваемость кредиторской задолженности, в днях

| Оборачиваемость кредиторской задолженности в днях характеризует скорость погашения кредиторской задолженности и определяется отношением суммы кредиторской задолженности к себестоимости реализованной продукции (услуг) за отчетный период. | 0,098 | 0,082 | 0,070 |

| Оборачиваемость дебиторской задолженности, в оборотах | Характеризует скорость погашения дебиторской задолженности предприятия и определяется отношением выручки к сумме дебиторской задолженности за отчетный период. | 211,8 | 275,7 | 48,7 |

В современной экономической литературе содержатся самые разнообразные определения понятия «финансовое состояние» и связанных с ним таких важнейших понятий, как финансовая устойчивость», «финансовая независимость», «платежеспособность», «ликвидность».

Исследование определений финансового состояния, данных рядом известных специалистов в области экономического анализа, позволяют сделать выводы о том, что они не противоречат друг другу, а отличаются только лишь разной степенью обобщения и (или) детализации.

Далее осуществим анализ ликвидности и платежеспособности исследуемой компании (табл. 8).

Таблица 8 – Анализ ликвидности баланса ООО «Краб» в части активов

| Группировка активов (А) | На 1.01.2014 | На 1.01.2015 | На 1.01.2016 | |

| А 1 | Наиболее ликвидные активы: | 0 | 1 | 2 |

| Денежные средства | 0 | 1 | 2 | |

| Краткосрочные финансовые вложения | 0 | 0 | 0 | |

| А 2 | Быстро реализуемые активы: | 60 | 40 | 257 |

| Дебиторская задолженность (до года) | 60 | 40 | 257 | |

| Прочие оборотные активы | 0 | 0 | 0 | |

| А 3 | Медленно реализуемые активы: | 520 | 500 | 411 |

| Запасы | 520 | 500 | 411 | |

| Расходы будущих периодов | 0 | 0 | 0 | |

| Дебиторская задолженность (после года) | 0 | 0 | 0 | |

| НДС по приобретенным ценностям | 0 | 0 | 0 | |

| А 4 | Трудно реализуемые активы: | 390 | 410 | 461 |

| Внеоборотные активы | 390 | 410 | 461 |

А1 — наиболее ликвидные активы – суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения (ценные бумаги);

А2 — быстрореализуемые активы – это активы, для обращения которых в наличные средства требуется определенное время;

A3 — медленно реализуемые активы (наименее ликвидные активы);

А4 — труднореализуемые активы – активы.

При этом выясним, сможет ли компания погасить все свои краткосрочные обязательства без нарушений сроков погашения, и имеет ли достаточное количество денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения (табл. 9).

Таблица 9 – Анализ ликвидности баланса ООО «Краб» в части пассивов

| Группировка пассивов (П) | На 1.01.2014 | На 1.01.2015 | На 1.01.2016 | |

| П 1 | Наиболее срочные обязательства: | 1047 | 1052 | 945 |

| Кредиторская задолженность | 1047 | 1052 | 945 | |

| П 2 | Краткосрочные пассивы: | 197 | 153 | 0 |

| Займы и кредиты до года | 197 | 153 | 0 | |

| П 3 | Долгосрочные пассивы: | 1 | 1 | 1 |

| Долгосрочные обязательства | 1 | 1 | 1 | |

| П 4 | Постоянные пассивы: | -302 | -252 | 186 |

| Капитал и резервы | 10 | 10 | 10 | |

| Доходы будущих периодов | 0 | 0 | 0 | |

| Резервы предстоящих расходов | 0 | 0 | 0 | |

| Нераспределенная прибыль | -312 | -262 | 186 |

П1 — наиболее срочные обязательства;

П2 — краткосрочные пассивы, т. е. краткосрочные заемные средства;

ПЗ — долгосрочные пассивы – долгосрочные кредиты и заемные средства;

П4 — постоянные пассивы.

Результаты расчета коэффициентов ликвидности баланса предприятия отражены в табл. 10.

Таблица 10 – Значения коэффициентов ликвидности баланса ООО «Краб»в 2013-2015 гг.

| АКТИВ | 31.12.2013 | 31.12.2014 | 31.12.2015 | ПАССИВ | 31.12.2013 | 31.12.2014 | 31.12.2015 | Платёжный излишек или недостаток (абсолютное отклонение) (+;-) | ||

| А1 | 0 | 1 | 2 | П1 | 1047 | 1052 | 945 | -1047 | -1051 | -943 |

| А2 | 60 | 40 | 257 | П2 | 197 | 153 | 0 | -137 | -113 | 257 |

| А3 | 520 | 500 | 411 | П3 | 1 | 1 | 1 | 519 | 499 | 410 |

| А4 | 390 | 410 | 461 | П4 | -302 | -252 | 186 | 88 | 158 | 275 |

| Баланс | 970 | 952 | 1130 | Баланс | 970 | 952 | 1130 | — | — | — |

Баланс считается абсолютно ликвидным, если одновременно выполнены условия:

А1 ≥ П1; А2 ≥ П2; АЗ ≥ П3; А4 ≤ П4.

Таким образом, за рассматриваемый период по рассматриваемому предприятию имеют место следующие неравенства:

А1< П1; А2 > П2; A3 > ПЗ; А4 > П4 .

Невыполнение первого условия А1> П1 свидетельствует о неплатежеспособности организации на момент составления баланса. У организации недостаточно средств для покрытия наиболее срочных обязательств.

Выполнение второго условия А2> П2, свидетельствует о том, что быстро реализуемых активов на предприятии значительно выше чем краткосрочных пассивов и организация может быть платежеспособной в недалеком будущем.

Если выполнимо неравенство А3 > П3, то в будущем, при своевременном поступлении денежных средств от продаж и платежей, организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

Не выполняется четвертое условие А4 ≤ П4. Это говорит о том, что предприятие попадает в зону допустимого риска, то есть предприятие не имеет перспективной ликвидности.

В результате можно сделать вывод, что баланс предприятия не совсем ликвидный.

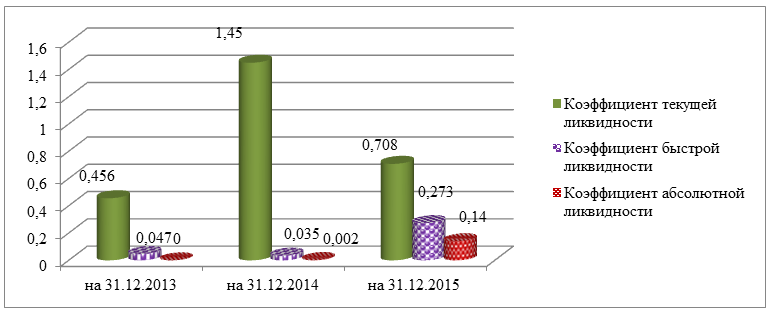

Далее рассчитаем значения коэффициентов ликвидности предприятия в 2013-2015 гг. (табл. 11, рис. 18.).

Таблица 11– Значения показателей ликвидности ООО «Краб» за 2013-2015

| Наименование показателя | Нормативное значение | На 31.12.2013 | На 31.12.2014 | На 31.12.2015 |

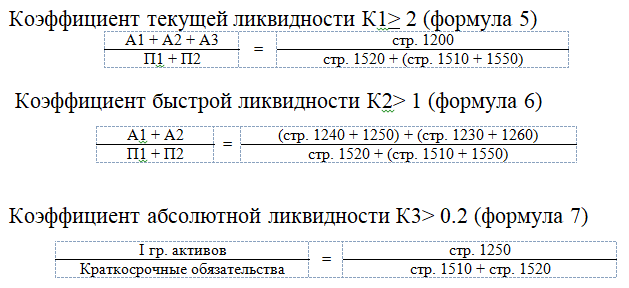

| Коэффициент текущей ликвидности | 2 и более | 0,456 | 1,450 | 0,708 |

| Коэффициент быстрой ликвидности | не менее 1 | 0,047 | 0,035 | 0,273 |

| Коэффициент абсолютной ликвидности | не менее 0,2 | 0 | 0,002 | 0,001 |

Таким образом, ООО «Краб» за счет оборотных активов в 2013 году смогло бы погасить 45,6% краткосрочных обязательств, в 2014 году – 145,0%, в 2015 году – 70,8%. Все эти значения, ниже установленного. Низкое значение данного показателя в 2015 году свидетельствует о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета.

В 2013-2015 гг. значение коэффициента абсолютной ликвидности не соответствует норме, компания за счет денежных средств и краткосрочных обязательств не смогла бы погасить текущие обязательства.

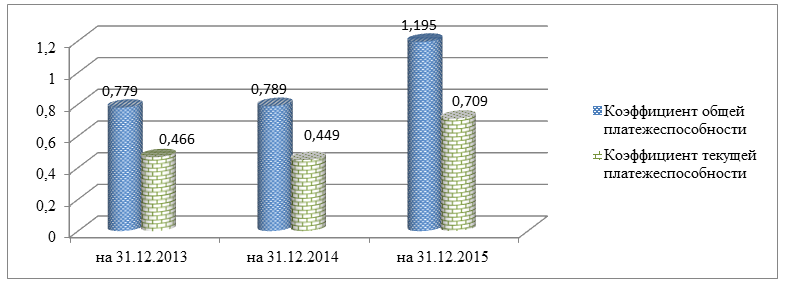

Значения показателей платежеспособности ООО «Краб» представлены в табл. 12, рис.19.

Таблица 12 – Значения показателей платежеспособности ООО «Краб» за 2013-2015гг.

| Наименование показателя | Нормативное значение | На 31.12.2013 | На 31.12.2014 | На 31.12.2015 |

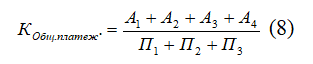

| Коэффициент общей платежеспособности | более 2 | 0,779 | 0,789 | 1,195 |

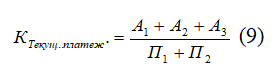

| Коэффициент текущей платежеспособности | 2 и более | 0,466 | 0,449 | 0,709 |

| Общий коэффициент соотношения дебиторской и кредиторской задолженности | не более 1 | 17,9 раз | 26,3 раза | 3,68раза |

| Коэффициент обеспеченности собственными оборотными средствами | не менее 0,1 | 0 | 0 | 0 |

Коэффициент общей платежеспособности рассчитывается по формуле 8:

Коэффициент текущей платежеспособности рассчитывается по формуле 9:

Общий коэффициент соотношения дебиторской и кредиторской задолженности рассчитывается по формуле 10:

Коэффициент обеспеченности собственными оборотными средствами рассчитывается по формуле 11:

Значение коэффициента платежеспособности в 2015 г. ниже нормального значения, следовательно, компания не способна покрыть краткосрочные и долгосрочные обязательства всеми активами.

В рассматриваемом периоде значение общего коэффициента соотношения дебиторской и кредиторской задолженности велико, т.к. кредиторская задолженность значительно превышает дебиторскую задолженность.

Коэффициент обеспеченности собственными оборотными средствами показывает в 2015 г. у предприятия не было их. Следовательно, в 2015 году финансовое положение ООО «Краб» становится не устойчивым.

Финансовая устойчивость является одной их характеристик стабильного положения предприятия. Значения коэффициентов финансовой устойчивости на рассматриваемом предприятии значительно ниже приведенных значений, т.к. у предприятия нет собственного капитала.

Таким образом, наблюдается отрицательная тенденция снижения значений показателей финансовой устойчивости ООО «Краб».

Стабильность финансового положения предприятия в условиях рыночной экономики обусловлена значительной степенью его деловой активностью.

У предприятия нет потенциала к устойчивому экономическому росту.

Таким образом, по результатам проведенного анализа финансового состояния ООО «Краб» можно сделать следующие выводы:

- В 2013-2015 гг. наблюдается снижение имущественного потенциала предприятия.

- Бухгалтерский баланс предприятия не ликвидный.

- По данным за 2015 год предприятие имеет высокий финансовый риск, оно имеет трудности с оплатой оплачивать текущие счета. Предприятие не способно покрыть краткосрочные и долгосрочные обязательства всеми активами. ООО «Краб» имеет вероятность утраты платежеспособности в течение ближайших 3 месяцев.

- В 2013-2015 гг. предприятие находится в кризисном финансовом положении.

- По данным на 2015 год деятельность предприятия не рентабельна, наблюдается существенное отсутствие экономического роста, т.к. в 2015 г. предприятием получен чистый убыток в размере 431 тыс. руб.

Следовательно, руководству ООО «Краб» необходимо принять меры для вывода предприятия из кризисного финансового состояния.

Далее необходимо рассмотреть, на сколько эффективно осуществляется управление финансами в ООО «Краб».

2.3 Методы диагностики несостоятельности (банкротства) предприятия общественного питания

В условиях рыночной экономики степень неопределенности экономического поведения субъектов хозяйствования достаточно велика. В связи с этим большое практическое значение приобретают методы перспективного анализа, одним из которых является оценка вероятности возможных финансово-экономических потерь для диагностики несостоятельности организации.

Банкротство предприятия не происходит моментально, оно может быть предопределено комбинацией разных причин. Предпосылки банкротства – это взаимодействие целого ряда факторов, как внутренних, так и внешних.

В зарубежной и российской экономической научной литературе в настоящее время предлагается множество методик и математических моделей определения вероятности наступления банкротства [19, с.250-251]:

— коэффициентный метод;

— математические дискриминантные модели;

— интегральный метод;

-методы линейного и динамического программирования;

— диагностические исследования с помощью статистической информации, полученной экспертным методом;

— многокритериальный метод;

— система информационных критериев.

В массе методик диагностики банкротства используются финансовые коэффициенты. Коэффициентный анализ является ведущим методом анализа финансовой отчетности организации, применяемый различными группами пользователей: менеджерами, аналитиками, акционерами, инвесторами, кредиторами. Его преимуществом является простота расчетов и элиминирование влияния инфляции, что особенно актуально при диагностике банкротства на долгосрочную перспктиву.

В постановлении Правительства РФ от 20 мая 1994 г. № 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий» (документ утратил силу в связи с постановлением Правительства РФ от 15 апреля 2003 г. № 218) была определена система критериев для оценки удовлетворительности структуры баланса предприятия.

Оценка удовлетворенности структуры бухгалтерского баланса предприятия проводилась на основе показателей:

1) коэффициент текущей ликвидности;

2) коэффициент обеспеченности собственными средствами;

3) коэффициент восстановления (утраты) платежеспособности.

Основанием для принятия структуры баланса предприятия неудовлетворительной, а предприятия – неплатежеспособным являлось выполнение одного из следующих условий: на конец отчетного периода коэффициент текущей ликвидности имеет значение менее 2, а коэффициент обеспеченности собственными средствами – менее 0,1. В том случае, если хотя бы один из коэффициентов имеет значение менее нормы, рассчитывается коэффициент восстановления платежеспособности за период, равный шести месяцам. В том случае, если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, рассчитывается коэффициент утраты платежеспособности за период, равный трем месяцам.

Коэффициент восстановления платежеспособности, принимающий значение больше единицы, свидетельствует о наличии реальной возможности у организации восстановить свою платежеспособность. Значение меньше единицы свидетельствует о том, что у компании в ближайшее время такой возможности не существует.

Результаты оценки структуры баланса организации приведены в табл. 13.

Таблица 13 – Оценка структуры баланса ООО «Краб» за 2015 год

| Показатель | На начало года | На конец года | Норма коэффициента | Возможное решение (оценка) |

| Коэффициент текущей ликвидности | 1,450 | 0,708 | 2 | Структура баланса неудовлетворительная |

| Коэффициент обеспеченности собственными средствами | 0 | 0 | 0,1 | |

| Коэффициент восстановления платежеспособности | х | 0,169 | 1 | У предприятия в ближайшее время отсутствует реальная возможность восстановить платежеспособность |

| Коэффициент утраты платежеспособности | х | х | х |

В текущем периоде коэффициент текущей ликвидности на конец года ниже норматива, поэтому был исчислен коэффициент восстановления платежеспособности, который оказался меньше единицы.

Помимо рассмотренного коэффициентного анализа прогнозирование вероятности банкротства может быть произведено с помощью соответствующих математических моделей.

Более точными являются многофакторные модели прогнозирования банкротства, которые обычно состоят из пяти – семи финансовых показателей.

В практике зарубежных финансовых организаций для оценки вероятности банкротства наиболее часто использовался так называемый Z-счет Альтмана (индекс кредитоспособности), который представляет собой пятифакторную модель, построенную поданным успешно действующих и обанкротившихся промышленных предприятий США.

На основе обработки значительного объема информации о деятельности предприятий торговли учеными Иркутской государственной экономической академии была предложена своя модель прогнозирования банкротства предприятий (модель R) (формула 8):

![]()

где R– показатель риска банкротства предприятия;

– отношение собственного оборотного капитала к активу;

– отношение чистой прибыли к собственному капиталу;

– отношение выручки к активам;

– отношение чистой прибыли к затратам.

Вероятность банкротства организации в соответствии со значением модели R оценивается следующим образом:

— меньше 0 – максимальная (90–100%)

— 0–0,18 – высокая (60–80%);

— 0,18 – 0,32 – средняя (50 –85%);

— 0,32 – 0,42 – низкая (15 –20%);

— больше 0,42 – минимальная (до 10%).

Проведенная формула соответствует условиям деятельности российских организаций в сфере торговли, позволяет провести обоснованную оценку финансовой устойчивости и безопасности деятельности компании.

Вывод: у предприятия в ближайшее время отсутствует реальная возможность восстановить платежеспособность.

Управление финансами ООО «Краб» осуществляет бухгалтерия под руководством директора.

Механизм организации финансового планирования и бюджетирования представлен финансовой службой, которая состоит из главного бухгалтера.

Бухгалтерская служба выступает в роли координатора процесса финансового планирования и бюджетирования на предприятии, а также выполняет функции, связанные с консолидацией бюджетов, подготовкой фактической информации.

Бухгалтерия компании не полностью компьютеризирована. Не хватает денежных средств на приобретение современной бухгалтерской программы. Учет хозяйственных операций ведется как на бумажных носителях, так и в электронном виде.

Выводы по главе:

Общество с ограниченной ответственностью «Краб» функционирует в соответствии с действующим законодательством Российской Федерации для осуществления коммерческой деятельности и извлечения прибыли.

Основным видом деятельности является деятельность в сфере общественного питания – деятельность ресторанов и кафе.

ООО «Краб» имеет функциональный тип организационной структуры управления.

В 2015 году, не смотря на сложную экономическую ситуацию, выручка от реализации продукции (услуг) увеличилась на 1 501,0 тыс. руб. по отношению к 2014 году. Но прибыль от продаж за 2015 г. имеет отрицательный результат. Отмечается большое увеличение себестоимости продаж в сравнении с предыдущими периодами.

В 2013-2015 гг. предприятие находилось в кризисном финансовом положении.

По данным на 2015 год деятельность предприятия не рентабельна, наблюдается существенное отсутствие экономического роста, т.к. в 2015 г. предприятием получен чистый убыток в размере 431 тыс. руб.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.