или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ГЛАВА 2. АНАЛИЗ ОРГАНИЗАЦИИ БЕЗНАЛИЧНЫХ РАСЧЕТОВ В ООО «СИЭРВИ»

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.1 Общая характеристика ООО «СИЭРВИ»

ООО «СИЭРВИ» представляет собой компанию, основной деятельностью которой является оценка имущества. Компания оказывает помощь и осуществляет сопровождение при заключении сделок любого рода, имеющих законную силу: купли-продажи, дарения, вступления в наследство, аренды, участия в торгах, признания банкротом и прочее [35]. Ведут свою деятельность исключительно профессионалы в области оценки – оценщики.

Независимый оценщик не ангажирован государственными или финансовыми структурами, конкурентами, поэтому работает «в плюс» своему клиенту, составляя честный и объективный оценочный отчет.

Оценочная деятельность – это деятельность профессиональных дипломированных оценщиков, по установлению стоимости материальных и нематериальных объектов [30].

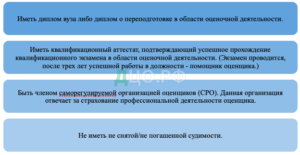

В настоящее время к оценщикам предъявляются строгие требования, отраженные на рисунке 2.1.

Рисунок 2.1 — Требования к оценщикам

Страхование профессиональной ответственности оценщика — это обязательное условие для осуществления оценочной деятельности на территории РФ, об этом сказано в ФЗ-135 «Об оценочной деятельности» [6]. Объектом страхования выступают имущественные интересы граждан (заказчиков), которые могут пострадать из-за неквалифицированных действий оценщика.

Страховка нужна для того, чтобы в случае, если деятельность оценщика нанесла ущерб имущественным интересам заказчика (отчет сделан с нарушениями, завышена или занижена стоимость объекта оценки, оценщик был заинтересован), оценщик мог возместить ущерб не из своей зарплаты, а через страховую компанию, которая в данном случае принимает на себя его финансовые риски [33].

Законодательством установленная минимальная сумма – это 300 тыс. руб.

Страховая сумма генерального директора рассматриваемой компании СИЭРВИ – 10 млн. руб., у остальных сотрудников по 5 млн. руб., что является важным при отдании предпочтений клиентом.

Договор страхования ответственности заключается на срок не менее одного года, контроль же за деятельностью возлагается на СРО.

В оценочной практике представляет удобство деление всех объектов на группы (блоки) по принципу идентичности применяемых методов. Например, выделяют нижеперечисленные блоки оценки:

— недвижимость, в т.ч. земля;

— машины и оборудование;

— нематериальные активы;

— бизнес;

-прочее.

К объектам оценки, в соответствии с ФЗ №135, относятся:

— отдельные материальные объекты (вещи);

— совокупность вещей (имущество);

— право собственности и иные вещные права на имущество или отдельные вещи;

— права требования, обязательства (долги);

— услуги, работы, информация;

— иные объекты гражданских прав, в отношении которых законодательством РФ установлена возможность их участия в гражданском обороте [6].

В Российской Федерации, в зависимости от цели проводимой оценки различают следующие основные виды стоимости: рыночная, инвестиционная, ликвидационная и кадастровая [40] — Рисунок 2.2.

Рисунок 2.2 – Виды стоимостей

При определении инвестиционной стоимости в отличие от определения рыночной стоимости учёт возможности отчуждения по инвестиционной стоимости на открытом рынке не обязателен [39].

Любая из видов стоимостей, рассчитанных оценщиком, выступает не историческим фактором, а оценкой ценности проблемного объекта собственности в данный момент времени, соответствуя намеченной цели.

Экономическая концепция стоимости выражена в реальном представлении о выгоде, которую будет получать собственник этого объекта или клиент в момент оценки объекта. Основная стоимость любого имущества, в том числе и бизнеса, – определяется его пользой.

Как правило, «цель оценки состоит в определении какого-либо вида оценочной стоимости, необходимой клиенту для принятия инвестиционного решения, для заключения сделки, для внесения изменений в финансовую отчетность и т. д.» [25].

Ярко выражена заинтересованность в оценочных работах от государственных структур до частных лиц: контрольно-ревизионные органов, управленческих структур, кредитных организаций, страховых компаний, налоговых фирм, владельцев частного бизнеса, индивидуальных предпринимателей, инвесторов и т. п. Схема взаимоотношений показана на рисунке 2.3.

Рисунок 2.3 – Схема взаимоотношений в оценочной деятельности

Согласно действующему законодательству, оценочные работы по отношению к объекту обязательны только в двух случаях:

— объект оценки полностью или частично принадлежит Российской Федерации, субъектам РФ или муниципальным образованиям;

— возникновение спора о стоимости объекта оценки [6].

Все остальные случаи – по желанию и необходимости собственника.

В оценочной деятельности актуальны требования, перечисленные ниже.

1. При сборе информации об оцениваемом объекте недвижимости оценщик или его представитель проводит осмотр объекта оценки в период, возможно близкий к дате оценки, если в задании на оценку не указано иное, в случае не проведения осмотра оценщик указывает в отчете об оценке причины, по которым объект оценки не осмотрен, а также допущения и ограничения, связанные с не проведением осмотра [12].

2. В отсутствие документально подтвержденных имущественных прав третьих лиц в отношении оцениваемого объекта недвижимости, ограничений (обременении), а также экологического загрязнения оценка объекта проводится исходя из предположения об отсутствии таких прав, ограничений (обременении) и загрязнений с учетом обстоятельств, выявленных в процессе осмотра, если в задании на оценку не указано иное [12].

Оценка –последовательное выполнение шагов, отраженных на рисунке 2.4.

Рисунок 2.4 – Схема оценки

На практике применяют все 3 подхода в оценке объектов, чьи особенности отражены на рисунке 2.5.

Рисунок 2.5 – Подходы при оценке недвижимости

При использовании сравнительного подхода, успех, выраженный в точности определения стоимости, зависит от правильности подобранных объектов-аналогов., при этом, данный подход является наиболее простым в расчетах.

При исследовании недвижимости ценообразующие факторы рассматриваются как характеристика потребительских качеств объекта, а также среда функционирования его объекта, но учитывая то, что общее количество ценообразующие факторы для любой недвижимости очень велико в процессе исследования анализируются лишь те факторы, которые оказывают значительное влияние на стоимость недвижимости [28].

К таким элементам в соответствии с ФСО №7 [12], относят элементы сравнения, перечисленные на рисунке 2.6.

Рисунок 2.6 – Элементы сравнения в оценочной деятельности

Профессиональный оценщик самостоятельно выбирает методологию расчета и подходящие объекты аналоги, основываясь на законодательстве в сфере оценочной деятельности и разработанных методичках.

После проведения всех необходимых расчетов, но до момента печати, происходит важная часть, а именно – согласование результатов оценки с заказчиком.

Данный процесс очень тонок, ведь оценщику необходимо объяснить особо придирчивым клиентам, почему в итоге вышла отраженная стоимость, а не та, которую хотел бы видеть заказчик.

После проведения процедуры согласования оценщик, помимо указания в отчете об оценке итогового результата оценки стоимости недвижимости, приводит свое суждение о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость, если в задании на оценку не указано иное [12].

Работа с клиентом закончена после передачи ему готового отчета об оценке заказанного объекта и перечисления денежного вознаграждения на счет компании.

Миссией ООО СИЭРВИ является максимальное удовлетворение покупателей в реализуемых сделках, без подтасовки полученной цены.

Задачами деятельности выступают:

— увеличение продаж;

— сохранение доли рынка;

— привлечение новых клиентов;

— повышение качества обслуживания.

Для их успешного выполнения необходимо, чтобы клиенты оставались довольны сотрудничеством, рассказывали знакомым, рекламируя сарафанным радио, реклама в сети интернет, а также участие в аукционах, конкурсах и тендерах, для получения выгодных заказов с большим количеством объектов, помимо одиночных заказов от частников.

Компания выступает юридическим лицом и действует на основе Устава, который утвержден участниками учредительного собрания. Также компания имеет печать со своим наименованием, штамп, другие реквизиты, самостоятельный баланс, валютный, открытый расчётный и другие счета в банках.

В настоящее время в нормативно-правовом регулировании компании обязательными к применению являются законодательные акты, постановления и указы Президента, Правительства, приказы Минэкономразвития, Федеральное стандарты оценки и др. документы, отражающие основные регламенты для осуществления деятельности в сфере оценки. В состав этих документов входят Конституция РФ, Трудовой кодекс РФ, а также:

— Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 №51-ФЗ (ред. от 25.02.2022) [3];

— Налоговый кодекс Российской Федерации. Часть вторая — Федеральный закон от 05.08.2000 № 117-ФЗ (ред. от 03.07.2016 г. №249-ФЗ) [5];

— Земельный кодекс Российской Федерации от 25.10.2001 №136-ФЗ (ред. от 05.12.2022) [2];

— Закон РФ от 07.02.1992 N 2300-1 (ред. от 05.12.2022) «О защите прав потребителей» [11];

— Федеральный закон от 27.12.2002 г. №184-ФЗ «О техническом регулировании» (ред. от 02.07.2021) [9];

— Федеральный закон от 29.07.1998 N 135-ФЗ (ред. от 02.07.2021) «Об оценочной деятельности в Российской Федерации» [6];

— Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 02.07.2021, с изм. 25.02.2022) «Об обществах с ограниченной ответственностью» [10];

— Приказ Минэкономразвития от 25 сентября 2014 г. № 611 «Об утверждении Федерального стандарта оценки «Оценка недвижимости (ФСО №7)» [12];

И другие Федеральные Стандарты Оценки [13,14,15].

Структура управления в компании построена по линейно-функциональному принципу. Степень централизации управления предприятием высокая, так как руководство высшего звена оставляет за собой большую часть полномочий, необходимых для принятия важнейших решений. Для повышения ответственности каждого работающего и четкого распределения функций для каждой должности разработаны должностные инструкции. Высшим звеном в иерархии системы управления компании является Генеральный директор, осуществляющий общее руководство и контроль за деятельность компании. Главной её функцией выступает осуществление контроля и руководства за текущей деятельностью организации [5-6].

Наличие организационной структуры управления, соответствующей профилю деятельности ООО «СИЭРВИ» и обеспечивающей распределение функциональных обязанностей между сотрудниками, позволяет обеспечивать своевременное реагирование на изменение конъюнктуры рынка, эффективно использовать имеющиеся трудовые, материальные и финансовые ресурсы.

Организация сама планирует свою деятельность и устанавливает перспективы развития исходя из спроса на предоставляемые услуги по ценам, определяемым на договорной основе.

Юридический адрес ООО СИЭРВИ: 115191, Г. Москва, вн. тер. г. муниципальный округ Даниловский, ул Большая Тульская, д. 2.

Сайт: — https://crv.company/okompanii

Все сотрудники имеют право подписывать отчеты об оценке, так как соответствуют всем требованиям, предъявляемым оценочным законодательством.

Оплата услуг может производиться как по полной или частичной предоплате, так и по факту выполнения работ, также оплатить возможно в офисе наличными или картой банка клиента при получении готового отчета, через Сбербанк Онлайн или по реквизитам на расчетный счет.

Если заказчик из другого региона Российской Федерации, то оплата производится по реквизитам удаленно, а готовый отчет отправляется на почту, заверенный усиленной квалификационной электронной подписью специалиста.

Итогом деятельности предприятия является отчет об оценке имущества. В качестве примера в приложении Б – приведено сопроводительное письмо к отчету об оценке права собственности, при определения рыночной стоимости.

2.2 Анализ существующей системы безналичных расчетов в ООО «СИЭРВИ»

Деятельность рассматриваемой компании, направлена на установление рыночной или иной стоимости совокупности вещей, составляющих имущество лица, в том числе имущество определенного вида (движимое или недвижимое, в том числе предприятия).

Основной код деятельности по ОКВЭД2 — 74.90.22.

Учитывая, что данная компания достаточно молода, по отчетности за 2021г. достигнуты значительные успехи, отраженные на рисунке 2.7.

Рисунок 2.7 – Рейтинг «СИЭРВИ» по выручке за 2021 г.

В нашем быстроразвивающемся мире денежные взаимоотношения принимают форму как наличную, так и безналичную. Любая из данных форм имеет как свои преимущества, так и недостатки и удобна в определенных ситуациях.

Все большую популярность сейчас завоевывает безналичный расчет, удобный как минимум тем, что в одной тонкой карточке или в телефоне, который все время с собой при достаточном количестве средств на счету можно оплатить покупки немалых стоимостей, не боясь банального ограбления на улице.

Большим преимуществом для организаций выступает то, что при поступлении денежных средств посредством онлайн оплаты, автоматизированные системы автоматически все учитывают, упрощая составление годового баланса, бухгалтерского отчета, и соответственно помогая минимизировать недопонимания со стороны налоговой инспекции [24].

В настоящее время формы безналичных расчетов выбираются организациями самостоятельно и предусматриваются в договорах, которые заключаются предприятиями с банками. В компании ООО «СИЭРВИ» значительная часть расчётов ведётся безналичным путём, также применяют расчёты платёжными поручениями и оплату через PIN-Pad в офисе компании или на месте выезда к заказчику.

Между контрагентами и организацией в обязательном порядке заключаются договора, в которых оговариваются условия оплаты товара, услуги и поставки. Это незаменимо в случае проявления разногласий и споров между сторонами.

Оплата платёжными поручениями производится на основе счёта предоставляемого поставщиком с указанием товара или услуги и их стоимости, если товар уже получен, то на основе накладной и счета фактуры, которые выписывает поставщик. Владелец счета (плательщик) посредством платежного поручения дает своему банку распоряжение перевести определенную денежную сумму на счет получателя, открытый в кредитной организации.

Платежное поручение составляется клиентом на стандартном бланке формы 0401060. Стандарты платежного поручения, как и других расчетных документов, прописаны в «Положении о безналичных расчетах в РФ» ЦБ РФ № 2-П от 03 октября 2002 года, а с 9 июля 2012 года — в «Положении о правилах осуществления перевода денежных средств»; № 383-П от 19.06.2012 года [41].

Трудно не отметить, что в настоящее время в России преобладающей формой расчетов является – перевод, в частности – кредитовый перевод.

Применение платежного поручения, как финансового инструмента, связано как с товарным, так и с нетоварными операциями, причем нетоварные платежи, например в бюджет, осуществляются исключительно платежными поручениями.

К нетоварным операциям можно отнести:

— погашение банковских ссуд и процентов по ссудам;

— перечисление денежных средств страховым органам государственного и социального страхования;

— взносы при учреждении АО, ООО и т.д.;

— приобретение ценных бумаг;

— отчисления от прибыли, налоги и другие платежи в бюджет.

Согласно данным ФНС за 2021г. [23] были уплачены налоги и сборы, перечисленные в таблице 2.1.

Таблица 2.1 – Налоги и сборы ООО СИЭРВИ за 2021г.

| № п/п | Вид налога | Сумма (руб.) |

| 1 | 2 | 3 |

| 1. | Налог, взимаемый в связи с применением упрощенной системы налогообложения | 12 467 |

| 2. | Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | 16 513 |

| 3. | Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования | 29 040 |

| 4. | Страховые и другие взносы на обязательное пенсионное страхование, зачисляемые в Пенсионный фонд Российской Федерации | 125 242 |

| 5. | Итого | 183 262 |

На основании данных таблицы, наглядно продемонстрировано распределение уплаченных денежных средств с помощью круговой диаграммы на рисунке 2.8.

Рисунок 2.8 – распределение уплаченных налогов за 2021г.

Учитывая, что денежные поступления ООО СИЭРВИ за 2021г. составили 2079000 руб. [21] (рисунок 2.9), уже 1/10 часть данных денежных средств в виде налогов, была уплачена безналичным способом.

Рисунок 2.9 – Поступления за 2021г.

Далее рассмотрен более подробно характер денежных поступлений за отчетный период.

ООО СИЭРВИ является клиентом Банков ПАО «Сбербанк» и ПАО «ВТБ». Основные обороты организации по расчётному счету компании проходят в Отделении Сбербанка.

Работа с банком происходит по системе Банк-клиент. При проведении безналичных расчетов используются платежные поручения, которые передаются по электронным каналам связи. Система Банк-клиент позволяет направлять и получать из банка любые произвольные запросы и документы, необходимые для ведения денежных расчетов. Вход в систему Банк — клиент осуществляется через пароль. Преимущества Банк-клиента, получение выписку по расчетному счету, автоматически перебрасываемого в бухгалтерскую программу 1С.

Банком был присвоен предприятию конкретный номер расчётного счёта и заключён договор на расчётно-кассовое обслуживание, где были указаны условия оплаты услуг за расчётно-кассовое обслуживание и начислены проценты за использование банком денежными средствами.

Далее рассмотрены поступления ООО «СИЭРВИ» в банках за март – декабрь 2021 года (таблица 2.2).

Таблица 2.2 – Безналичные расчеты по открытым счетам в банках

| № п/п | Март | Ап-рель | Май | Июнь | Июль | Ав-густ | Сен-тябрь | Ок-тябрь | Но-ябрь | Де-кабрь | |

| ПАО ВТБ | 20,0 | 40,5 | 86,3 | 43,2 | 61,0 | 98,5 | 118,2 | 80,6 | 890,0 | 197,5 | |

| ПАО Сбербанк | 28,6, | 30,9 | 60,3 | 82,1 | 90,9 | 117,8 | 90,5 | 120,3 | 142,6 | 165,2 | |

| Итого (тыс. руб) | 48,6 | 71,4 | 166,6 | 125,3 | 151,9 | 216,3 | 208,8 | 200,9 | 232,5 | 362,7 |

Для наглядности увеличения роста безналичных платежей по месяцам, информация будет представлена в виде рисунков 2.10 и 2.11.

Рисунок 2.10- График распределения безналичных поступлений за 2021г.

Анализируя данный график, четко прослеживается положительная тенденция возрастания доверия к компании, а с ней увеличение ее прибыли.

Выбор данных двух банков не случаен. Именно ПАО «ВТБ» и ПАО «Сбербанк» являются крупнейшими зарплатными банками, к которым есть доверие для большинства россиян. Однако, если сложить все поступления по каждому банку, то для СИЭРВИ в 2021г. через Сбербанк поступила сумма в 929 224 руб., через ВТБ 835 926 руб. т.е. 47% к 53%.

Рисунок 2.11 – Поступления за 2021г.

На основе проведенных расчетов, доля безналичных расчетов от общей суммы поступлений за 2021г. составляет более 84% или 1 765 150 руб., в то время как наличный лишь 313 850 руб.

Кроме поступлений, необходимо исследовать и платежи.

За исключением налогов, рассмотренных выше, большая часть поступлений идет на платежи поставщикам (подрядчикам) за сырье, материалы, работы и услуги и выплату заработной платы рабочим. Расходы ООО СИЭРВИ представлены в Таблице 2.3.

Таблица 2.3 — Расходы ООО СИЭРВИ за исключением налогов

| № п/п | Вид платежа | Сумма |

| 1 | 2 | 3 |

| 1. | Поставщикам | 867000 |

| 2. | Заработная плата | 546000 |

| 3. | Прочие платежи (включая аренду) | 311000 |

| 4. | Итого | 1724000 |

Основными поставщиками ООО «СИЭРВИ» являются Группа компаний «Самсон», поставляют воду АО «Мосводоканал», тепло – ПАО «МОЭК», связь – АО «Центртелеком».

Покупателям и заказчиками выступают государственные организации и частные лица. Из недостатков безналичных расчётов для клиента, можно отметить отсрочку поставки услуг или товаров, так как безналичные расчёты в частых случаях предполагают предоплату, полную или частичную

Графически, информация из Таблицы А2, представлена на рисунке 2.12.

Рисунок 2.12 – Расходы ООО «СИЭРВИ»

Зная доход и расходы компании, можно по формуле (2.1), высчитать сальдо денежных потоков.

S=p-(a+n) (2.1)

Где: S- сальдо денежных потоков;

p – поступления денежных потоков;

a – расходы;

n – налоги и сборы.

S=2079000-(183262 +1724000)=171738 руб.

По формуле (2.2), высчитаем прибыль компании за 2021г.

S=p-а (2.2)

Где: S- прибыль;

p – поступления денежных потоков;

a – расходы

S=2079000-183262=355000 руб.

Компания имеет депозитный счёт в банках ПАО «Сбербанк». Организации открывают депозитные счета, делая в банке вклад свободных денежных средств под договорной процент на установленный срок. Фирмы способны получить денежные средства раньше договорного срока, однако процентная ставка в данном случае сильно уменьшается. Банки данным вкладчикам дают определённые преимущества при кредитовании и в прочих случаях, поскольку депозитный вклад выступает надёжным обеспечением кредита банка. Депозитный счет открывают на основе договора банковского вклада между банком и предприятием. Число данных счетов не ограничено. Это сделано для получения наибольшей выгоды или же для покрытия непредвиденных расходов.

Безналичные расчёты являются показателем результативности функционирования организации. Тем не менее, следует иметь в виду, что данный показатель зависит, во-первых, от результативности банковской системы и, во-вторых, от платёжеспособности покупателей. Безналичные расчёты содействуют беспрерывности процесса воспроизводства. Значительная роль также принадлежит ускорению оборачиваемости оборотных средств.

2.3 Анализ экономических и финансовых показателей деятельности предприятия ООО «СИЭРВИ»

Анализ финансово-экономической деятельности организации — это комплексное исследование экономической стороны бизнеса, предприятия: оценка финансовой устойчивости, платёжеспособности, деловой активности, финансовых результатов и сравнение различных финансовых показателей [20].

Активы и пассивы составляют две части бухгалтерского баланса. Активы — всё, что имеет организация: материальное и нематериальное имущество и финансы, пассивы — источники, за счёт которых формируются активы: уставный, акционерный и заёмный капиталы [43].

Анализ состава и структуры имущества ООО «СИЭРВИ» проводится на основе таблиц 2.4 и 2.5, данные взяты из приложения А.

Таблица 2.4 – Состав и структура имущества предприятия

| № п/п | Актив | Абсолютные величины, тыс.руб. | Структура, % |

| 1. Внеоборотные активы | 0 | ||

| 2. Оборотные (текущие) активы, в том числе: | 286 | 100 | |

| Дебиторская задолженность | 79 | 27.62 | |

| Денежные средства | 207 | 72.38 | |

| Баланс | 286 | 100 |

Как видно из таблицы, общая стоимость имущества в отчетном периоде составляла 286 тыс.руб. В активах организации доля текущих активов составляет 100%, а внеоборотных средств 0%. Таким образом, наибольший удельный вес в структуре совокупных активов приходится на оборотные активы, что способствует ускорению оборачиваемости средств предприятия, т.е. предприятие использует интенсивную политику управления активами. Оборотные активы предприятия формируются в основном за счет денежных средств и дебиторской задолженности на общую сумму 286 тыс.руб.

Структура с низкой долей задолженности (27.62%) и высоким уровнем денежных средств (72.38%) может свидетельствовать о благополучном состоянии расчетов предприятия с потребителями. Доля оборотных средств в активах занимает более 70%, поэтому политику управления активами можно отнести к агрессивному типу.

Таблица 2.5 – Состав и структура источников формирования имущества предприятия

| Пассив | Абсолютные величины, тыс.руб. | Структура, % | |

| 1 | 2 | 3 | 4 |

| 1. | Собственный капитал, в том числе: | 33 | |

| Уставный капитал | 10 | 3.5 | |

| Нераспределенная прибыль (непокрытый убыток) | 23 | 8.04 | |

| 2. | Долгосрочные обязательства | 0 | 0 |

| 3. | Краткосрочные обязательства, в том числе: | 253 | 88.46 |

| заемные средства | 213 | 74.48 | |

| кредиторская задолженность | 40 | 13.99 | |

| Валюта баланса | 286 | 100 |

В структуре собственного капитала основное место занимают нераспределенная прибыль и уставный капитал (11.54%).

В отчетном периоде задолженности по долгосрочным заемным средствам предприятие не имеет. У организации в отчетном году отсутствуют обязательства перед бюджетом по налогу на прибыль. Долгосрочные кредиты и займы (финансовые обязательства) в анализируемом периоде отсутствовали.

В общей структуре задолженности краткосрочные пассивы на конец отчетного периода превышают долгосрочные на 253 тыс.руб., что при существующем размере собственного капитала и резервов может негативно сказаться на финансовой устойчивости предприятия. Доля собственного капитала выросла на 11.54%, что положительно характеризует динамику изменения имущественного положения организации. Произошло это главным образом за счет увеличения стоимости нераспределенной прибыли и уставного капитала на 11.54%

Доля заемных краткосрочных средств в структуре пассивов в отчетном периоде возросла до 74.48%. Доля кредиторской задолженности в структуре пассивов увеличилась до 13.99%.

Сравнение собственного капитала и внеоборотных активов позволило выявить наличие у организации собственного оборотного капитала (33 тыс.руб.), что также свидетельствует о достаточной финансовой устойчивости предприятия.

Доля краткосрочных кредитов и займов в пассивах занимает менее 10%, поэтому политику управления пассивами можно отнести к консервативному типу.

Анализ ликвидности баланса (имущественный подход)

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности погашения [27] и имеют условия, отраженные ниже.

Условие абсолютной ликвидности баланса:

1) А1 ≥ П1;

2) А2 ≥ П2;

3) А3 ≥ П3;

4) А4 ≤ П4.

На основе условий абсолютной ликвидности баланса, составим таблицу 2.6, необходимую для анализа ликвидности предприятия «СИЭРВИ»

Таблица 2.6 — Анализ ликвидности баланса при имущественном подходе

| Актив | Пассив | Условие | Излишек (недостаток) платежных средств, тыс.руб. | |

| A1=207 | П1=40 | ≥ | 167 | |

| A2=79 | П2=213 | ≤ | -134 | |

| A3=0 | П3=0 | ≥ | 0 | |

| A4=0 | П4=33 | ≤ | -33 |

Ликвидность показывает, какую часть обязательств компания сможет погасить, если существующие обязательства по займам и кредитам и кредиторскую задолженность оплачивать вовремя [27].

В анализируемом периоде у предприятия имеются наиболее ликвидные средства для погашения наиболее срочных обязательств (излишек 167 тыс.руб.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности).

В данном случае это соотношение не выполняется – у предприятия недостаточно краткосрочной дебиторской задолженности для погашения среднесрочных обязательств.

Быстро реализуемые активы покрывают лишь 37.1% обязательств (79 / 213 * 100). Труднореализуемые активы меньше постоянных пассивов (у предприятия имеются собственные оборотные средства), т.е. соблюдается минимальное условие финансовой устойчивости.

Из четырех соотношений характеризующих наличие ликвидных активов у организации за рассматриваемый период выполняется три. Баланс организации в анализируемом периоде можно назвать ликвидным, но он не является абсолютно ликвидным.

Коэффициенты ликвидности рассчитаны в таблице 2.7.

Таблица 2.7 — Коэффициенты ликвидности

| Показатели | Формула | Значение | Нормальное ограничение | |

| Общий показатель ликвидности | (A1+0.5A2+0.3A3)/(П1+0.5П2+0.3П3) | 3.1006 | не менее 1 | |

| Коэффициент абсолютной ликвидности | A1/(П1+П2) | 0.8182 | 0,2 и более. Допустимое значение 0,1 | |

| Коэффициент абсолютной ликвидности (*) | A1/П1 | 5.175 | 0,2 и более | |

| Коэффициент срочной ликвидности | (А1+А2)/(П1+П2) | 1.1304 | не менее 1. Допустимое значение 0,7-0,8 | |

| Коэффициент текущей ликвидности (коэффициент покрытия) * | (А1+А2+А3)/(П1+П2) | 1.1304 | не менее 2,0 | |

| Коэффициент текущей ликвидности (коэффициент покрытия) * | (А1+А2+А3)/(П1+П2+П3) | 1.1304 | 1 и более. Оптимальное не менее 2,0 |

Анализируя данную таблицу, мы видим, что в норме оказался коэффициент абсолютной ликвидности (0.8182 при норме от 0.2).

Соответствует норме также коэффициент быстрой ликвидности (1.1304 при норме 1).

Таким образом, если организация получит деньги от дебиторов, то на конец периода она сможет расплатиться по всем своим долгам.

Коэффициент текущей ликвидности в отчетном периоде находится ниже нормативного значения 2, что говорит о том, что предприятие не в полной мере обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Вместе с тем, показатель все же находится на уровне, превышающем единицу, что указывает на то, что в течение операционного цикла организация имеет возможность погасить свои краткосрочные обязательства.

Соотношение краткосрочной дебиторской и краткосрочной кредиторской задолженности:

КДК=ДЗ/КЗ

КДК=79/40=1.975

Анализ ликвидности баланса (функциональный подход)

Функциональный подход к анализу ликвидности баланса основывается на тех же принципах, что и имущественный, но имеет ряд особенностей, ведь эта методика отражает интересы менеджмента и иллюстрирует функциональное равновесие между активами и источниками их финансирования в финансово-хозяйственной деятельности организации, более подходя для анализа российских организаций, поскольку учитывает их специфику [27].

Ликвидность баланса данным методом, представлена в таблице 2.8.

Таблица 2.8 — Анализ ликвидности баланса функциональным подходом

| Актив баланса | Пассив | Условие | Излишек (недостаток) платежных средств, тыс.руб. | |

| A1+A2=207+79 | П2=213 | ≥ | А1 + А2 – П1 =73 | |

| A3=0 | П1=40 | ≥ | А3-П1=-40 | |

| A4=0 | П4+П3=0+33 | ≤ | П4+П3-А4=-33 |

Следует обратить внимание на одну особенность в функциональном подходе — соответствие кредиторской задолженности запасам, причем задолженность выступает источником их финансирования (А3 > П1), хотя данное соотношение представляется весьма логичным с той точки зрения, что приобретение сырья, материалов, товаров осуществляется через поставщиков, с которыми организация расплачивается по мере получения средств за реализацию готовой продукции, оно вступает в противоречие с типовой методикой анализа финансовой устойчивости [27].

В анализируемом периоде у предприятия имеются ликвидные средства и дебиторская задолженность для погашения краткосрочных кредитов и займов (излишек 73 тыс.руб.).

Кредиторская задолженность не соответствует запасам (недостаток 40 тыс.руб.).

У предприятия имеется возможность финансирования внеоборотных активов, наряду с собственным капиталом, еще и долгосрочными обязательствами (излишек 33 тыс.руб.). Из трех соотношений характеризующих наличие ликвидных активов у организации за рассматриваемый период выполняется только два.

Баланс организации в анализируемом периоде не является абсолютно ликвидным.

Расчет коэффициентов финансовой устойчивости предприятия

Финансовая устойчивость может быть оценена с помощью относительных показателей — коэффициентов, характеризующих степень независимости организации от внешних источников финансирования и показана в таблице 2.9.

Таблица 2.9 — Показатели финансовой устойчивости организации

| № п/п | Показатели | Формула | Значение | Нормальное ограничение |

| 1 | 2 | 3 | 4 | 5 |

| 1. | Коэффициент обеспеченности собственными оборотными средствами | Отношение собственных оборотных средств к оборотным активам | 0.1154 | 0,1 и более |

| 2. | Коэффициент покрытия инвестиций | Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала | 0.1154 | 0,75 и более |

| 3. | Коэффициент мобильности имущества | Отношение оборотных средств к стоимости всего имущества | 1 | |

| 4. | Коэффициент мобильности оборотных средств | A1/M | 0.7238 | 0.17- 0.4 |

| 5. | Коэффициент обеспеченности запасов | Отношение собственных оборотных средств к стоимости запасов: Em/Z | — | 0,5 и более |

| 6. | Коэффициент краткосрочной задолженности | Отношение краткосрочной задолженности к общей сумме задолженности | 1 | 0,5 |

| 7. | Коэффициент капитализации (плечо финансового рычага) | Заемные средства/ИС | 6.4545 | меньше 1.5 |

| 8. | Коэффициент финансирования | Капитал и резервы/Заемные средства | 0.1549 | больше 0.7 |

О достаточно устойчивом финансовом состоянии свидетельствует тот факт, что на конец периода коэффициент обеспеченности собственными оборотными средствами составил 0.1154, т.е. 11.5% собственных средств организации направлено на пополнение оборотных активов.

Коэффициент покрытия инвестиций равен 0.1154 и не соответствует нормативному значению (при норме 0.75).

Значение показателя коэффициента мобильности оборотных средств позволяет отнести предприятие к низкой группе риска потери платежеспособности, т.е. уровень его платежеспособности достаточно высок.

Коэффициент краткосрочной задолженности показывает преобладание краткосрочных источников в структуре заемных средств, что является негативным фактом, который характеризует ухудшение структуры баланса и повышение риска утраты финансовой устойчивости.

На основе проведенного анализа можно сделать следующие выводы. Доля собственных средств в оборотных активах выше 10%, что соответствует нормативам минимального уровня устойчивого финансового состояния. Финансовое состояние с точки зрения состояние запасов и обеспеченность их источниками формирования является абсолютно устойчивым (Z ≤ Ec), так как в ходе анализа установлен излишек собственных оборотных средств, излишек собственных и долгосрочных заемных источников формирования запасов, и излишек общей величины основных источников формирования запасов. Большинство коэффициентов финансовой устойчивости ниже нормативных значений, следовательно, за анализируемый период организация имеет низкую рыночную финансовую устойчивость.

Анализ эффективности деятельности организации

Показатели рентабельности характеризуют эффективность работы предприятия в целом. Анализ рентабельности приведен в таблице 2.10.

Таблица 2.10 – Расчет рентабельности

| № п/п | Название показателя | % |

| 1 | 2 | 3 |

| 1. | Рентабельность продаж (валовая маржа) | 3.73 |

| 2. | Рентабельность продаж по EBIT | 2.11 |

| 3. | Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки) | 1.08 |

| 4. | Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) | 3.87 |

| 5. | Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. | — |

Прибыль от продаж в анализируемом периоде составляет 3.73% от полученной выручки.

Соотношение чистой прибыли и выручки от продаж, то есть показатель рентабельности продаж по чистой прибыли, отражает ту часть поступлений, которая остается в распоряжении предприятия с каждого рубля реализованной продукции.

В данном случае это 1.08%.

Теперь проанализируем показатели, характеризующие рентабельность использования вложенного в предпринимательскую деятельность капитала – таблица 2.11.

Таблица 2.11 – Показатели рентабельности вложенного капитала

| № п/п | Показатели | Формула | Значение | Нормальное ограничение |

| 1 | 2 | 3 | 4 | 5 |

| 1. | Рентабельность собственного капитала (ROE) | Отношение чистой прибыли к средней величине собственного капитала | 66.67 | Нормальное значение: не менее 16% |

| 2. | Рентабельность чистого капитала | Отношение чистой прибыли к средней величине чистого капитала | 100 | |

| 3. | Рентабельность активов (ROA) | Отношение чистой прибыли к средней стоимости активов | 7.69 | Нормальное значение: 9% и более |

| 4. | Прибыль на инвестированный капитал (ROCE) | Отношение прибыли до уплаты процентов и налогов (EBIT) к собственному капиталу и долгосрочным обязательствам | 130.3 | |

| 5. | Рентабельность производственных фондов | Отношение прибыли от продаж к средней стоимости основных средств и материально-производственных запасов | — | |

| 6. | Фондоотдача, коэфф. | Отношение выручки к средней стоимости основных средств | — | Положительная динамика |

За отчетный период каждый рубль собственного капитала организации принес 66.67 руб. чистой прибыли.

Значение рентабельности активов по чистой прибыли ROA на конец анализируемого периода свидетельствует о весьма низкой эффективности использования имущества.

Фондоотдача показывает эффективность использования основных средств организации.

Расчет показателей деловой активности (оборачиваемости)

Целью анализа деловой активности является оценка качества менеджмента по критерию скорости преобразования активов организации в денежные средства.

Коэффициенты деловой активности (оборачиваемости) являются показателями текущей операционной деятельности — они показывают, насколько эффективно используются активы компании, данные коэффициенты отражают эффективность управления, как оборотным капиталом, так и внеоборотными активами [27].

Это мы сможем оценить, проанализировав таблицу 2.12.

Таблица 2.12 — Коэффициенты эффективности работы предприятия

Коэффициент общей оборачиваемости капитала показывает эффективность использования имущества, отражая скорость оборота всего капитала организации. Оборачиваемость дебиторской задолженности ниже оборачиваемости кредиторской, что неблагоприятно. Дебиторская задолженность оборачивается быстрее оборотных средств и ведет к увеличению собственных средств. Коэффициент отдачи собственного чистого капитала показывает скорость оборота собственного капитала. В организации на каждый рубль инвестированных собственных средств приходится 61.79 руб. выручки от продаж.

Комплексная оценка финансового состояния

Для проведения мониторинга финансового состояния большого количества объектов необходимо сформировать группу показателей, дающих в совокупности комплексную характеристику состояния и перспектив компании (таблица 2.13).

Таблица 2.13 — Оценочная шкала финансового состояния

Комплексная оценка финансового состояния делится на группы и представлена в таблице 2.14.

Первая группа — сумма баллов от 21 до 25;

Вторая группа — от 11 до 20 баллов;

Третья группа — от 4 до 10 баллов;

Четвертая группа — от 0 до 3 баллов.

Таблица 2.14 — Комплексная оценка финансового состояния организации

Сумма баллов равна 13. Предприятие относится ко 2 группе инвестиционной привлекательности. Платежеспособность и финансовая устойчивость предприятия находятся, в целом, на приемлемом уровне. Предприятие имеет удовлетворительный уровень доходности, хотя отдельные показатели находятся ниже рекомендуемых значений. Следует отметить, что данное предприятие недостаточно устойчиво к колебаниям рыночного спроса на продукцию (услуги) и другим факторам финансово-хозяйственной деятельности. Работа с предприятием требует взвешенного подхода.

По результатам анализа финансово-хозяйственной деятельности предприятие имеет за отчетный период балансовую прибыль в размере 43 тыс.руб. Значение рентабельности активов по чистой прибыли ROA на конец анализируемого периода свидетельствует о весьма низкой эффективности использования имущества.

Одним из показателей вероятности скорого банкротства организации является Z-счет Альтмана или факторная модель, рассчитанная по формуле (2.3).

Z-счет=6,56T1+3,26T2+6,72T3+1,05T4 (2.3)

где: T1 — Отношение оборотного капитала к величине всех активов;

T2 — Отношение нераспределенной прибыли к величине всех активов;

T3 — Отношение EBIT к величине всех активов;

T4 — Отношение собственного капитала к заемному.

Предполагаемая вероятность банкротства зависит от значения Z-счета Альтмана и представлена в таблице 2.15:

Если: 1.1 и менее — высокая вероятность банкротства;

При от 1.1 до 2.6 – средняя вероятность банкротства;

От от 2.6 и выше – низкая вероятность банкротства.

Таблица 2.15 — Прогноз банкротства по модели Альтмана

Для организации значение Z счета на 2021 составило 2.16. Это означает, что вероятность банкротства предприятия средняя.

Анализ показателей платежеспособности

Платежеспособность — показатель, который оценивает возможность компании оплачивать свои обязательства перед контрагентами. Показатели платежеспособности представлены в виде таблицы 2.16.

Таблица 2.16 — Показатели платежеспособности

Проведя комплексный и всесторонний анализ рассмотренного выше материала, можно сделать несколько выводов.

Учитывая, что оценка финансово-экономического состояния предприятия проводится в двух аспектах, а именно:

— с точки зрения функционирования предприятия, как хозяйствующего субъекта;

— с позиции его ликвидации (возможного банкротства, возбуждения процедуры банкротства).

С точки зрения функционирования предприятия, как хозяйствующего субъекта.

На анализируемом предприятии коэффициент текущей ликвидности равен 1.1304, коэффициент обеспеченности собственными средствами равен 0.1154, коэффициент восстановления платежеспособности соответственно равен. Как видим, одно из условий не выполняется. Структуру баланса можно признать неудовлетворительной. Вместе с тем, коэффициент текущей ликвидности все же находится на уровне, превышающем единицу, что указывает на то, что в течение операционного цикла организация имеет возможность погасить свои краткосрочные обязательства.

С позиции его ликвидации (возможного банкротства, возбуждения процедуры банкротства).

Предстоящая угроза банкротства оценивалась с помощью показателей финансовой устойчивости. Устойчивое финансовое положение предприятия характеризуется показателями, когда его финансовые ресурсы покрываются собственными средствами не менее чем на 50%, и предприятие эффективно и целенаправленно использует их, соблюдает финансовую, кредитную и расчетную дисциплину, т.е. является платежеспособным. На данном предприятии это условие не выполняется (коэффициент финансовой независимости 0.1154).

Расчет показателей рентабельности и деловой активности, в частности, коэффициента оборачиваемости активов и капитала, позволяет оценить, в какой степени и с какой скоростью предприятие способно получить необходимую ему прибыль, т.е. формировать чистый денежный поток в необходимые сроки.

Рентабельность активов на конец анализируемого периода составляла 7.69%, что свидетельствует о весьма низкой эффективности использования имущества.

Оборачиваемость активов за анализируемый период показывает, что организация получает выручку, равную сумме всех имеющихся активов за 50.5 календарных дня. Организации потребуется очень короткое время (0.0737 мес.) для погашения своих обязательств.

Анализируемая организация характеризуется следующими основными показателями: валюта баланса: 286 тыс.руб., выручка: 2079 тыс.руб., чистая прибыль: 22 тыс.руб.

2.4 Направления совершенствования системы безналичных расчетов на примере ООО «СИЭРВИ»

Улучшение организации безналичных расчётов — одна из наиболее существенных проблем, которые встают на пути у многих банковских организаций и предприятий. Несколько лет назад безналичные расчёты были не удобны для клиентов, так как время ожидания перечисления денежных средств прямо на счёт занимало несколько дней. Однако благодаря внедрению новейших технологий, срок реализации платежей существенно уменьшился.

На сегодняшний день можно выделить два основополагающих направления в совершенствовании безналичных расчётов:

1. Повышение безопасности платежей.

Центральный банк РФ (далее – ЦБ) пытается улучшить защиту средств компаний и граждан от хищений. Он вводит дополнительные требования к банкам и любым иным структурам, так или иначе проводящим платежи, в том числе настаивая на ограничении операций определенными параметрами. Это позволит усилить ответственность банков за безопасность платежей.

ЦБ хочет ввести ряд важных новаций для защиты средств клиентов банков и платежных систем от хищений.

Ежегодно по требованию регулятора эти структуры обязаны проводить анализ уязвимости своих систем, а также тестировать на возможность взлома с привлечением специалистов, имеющих лицензию Федеральной службы по техническому и экспортному контролю (ФСТЭК, подведомственна Минобороны), и использовать только сертифицированное программное обеспечение.

2. Усовершенствование интерфейса пользователя.

Современный интерфейс усовершенствован и в настоящее время для осуществления платежей не нужно обладать какими-то знаниями и проходить спецподготовку, как это было раньше, большинство программ достаточно понятны и не возникают проблемы с самостоятельным осуществлением денежных переводов.

Банки использовали интерфейсы прикладного программирования в течение многих лет, но API – программные посредники, обеспечивающие подключение и работу приложений, в том числе мобильных, с серверными офисными системами – будут все чаще использоваться для оказания новых услуг.

Недостатком безналичных платежей для клиентов компании ООО «СИЭРВИ» является отсрочка поставки услуг и товаров, так как безналичные платежи в нередких случаях предполагают предоплату.

Расчёты же с поставщиками и подрядчиками в иностранной валюте не ведутся. Сумма в счетах переводится в рубли по курсу ЦБ на день перечисления денежных средств.

Для ускорения расчётов компании целесообразно провести операцию факторинга.

Факторинг является оригинальным видом кредитования уже выполненных услуг или полученных товаров. То есть если компания осуществляет свою услугу в отсрочке, то ему необязательно ждать срока, который истекает. Получается что у учредителя ООО «СИЭРВИ» открывается возможность приобретения товара на собственные деньги у брокерского факторингового агентства, а не у клиента, сразу после получения товара

Благодаря факторингу, стоимость дебиторской и кредиторской задолженностей определенно сократятся, что приведет к ускорение оборота этих сумм и связанных с ним расчетов.

Договор на факторинговое обслуживание в ПАО «ВТБ» имеет следующие условия:

— заключение договора происходит на срок — 6 месяцев;

— 50 дней период инкассации;

— договором предусмотрен срок финансирования, который соответствует 31-60 дн.;

— номинальная стоимость — 85%;

— комиссия за обслуживание — 20%;

— годовой процент — 2,5%.

По формуле (2.4) рассчитаем, какую выручку получит факторинговая компания

F=Д*Н/ 100 (2.4)

где: F- выручка факторинговой компании;

Д-дебиторская задолженность;

Н- номинальная стоимость

79000*85/100=67150 руб.

Данную сумму получит факторинговая компания.

По формуле (2.5) рассчитаем, какой размер комиссии получится, в том числе и в ходе затрат по факторинговым услугам.

R=z*г+Д*k*t/360 (2.5)

где: R – размер комиссии;

z — Затраты на факторинговые услуги;

г — годовой процент;

Д — дебиторская задолженность;

k — комиссия за обслуживание;

t — количество дней периода инкассации.

67150*0,025+79000*0,2*50/360=2348,2 руб.

По формуле (2.6) рассчитаем размер дебиторской задолженности с учетом факторинговых услуг.

P=Д-F (2.6)

Где: P- размер дебиторской задолженности с учетом факторинговых услуг;

Д — дебиторская задолженность;

F- выручка факторинговой компании.

79000-67150=11850 – 15% дебиторской задолженности.

На основе приведенных выше вычислений, размер дебиторской задолженности с учетом факторинговых услуг составит 11 850 руб. или 15%.

Анализ оборачиваемости дебиторской и кредиторской задолженности при использовании операции факторинг, представим в таблице 2.17.

Таблица 2.17 – Показатели эффективности дебиторской задолженности.

Таким образом, наблюдается ускорение оборачиваемости дебиторской задолженности и сокращается срок погашения долговых обязательств компании.

Что касается усовершенствованию организации безналичных расчётов, то это является одной из наиболее важных проблем, с которыми сталкиваются многие банковские организации, а также предприятия.

В настоящее время существуют основные направления совершенствования безналичных расчётов, это:

— увеличение безопасности платежей;

— улучшенный пользовательсий интерфейс с логичным дизайном;

— ПС «МИР»;

— факторинг.

Использование электронных средств значительно упрощает управление безналичными платежами. Для этого сегодняшним клиентам предлагаются банкоматы, магнитные карты, карты с микропроцессором и электронные платежные терминалы.

Проанализировав вышепредставленную информацию, логично, что, данные предложения приведут к улучшение деятельности и организации безналичных расчётов ООО «СИЭРВИ».

При совершенствовании системы безналичных расчетов, огромную роль играет экономическая безопасность государства, как гаранта всего.

Далее рассмотрим такую экономическую категорию как «экономическая безопасность».

«Экономическая безопасность — область научного знания, в рамках которой изучают состояние экономики, при котором обеспечивается достаточно высокий и устойчивый рост экономических показателей; эффективное удовлетворение экономических потребностей; контроль государства за движением и использованием национальных ресурсов;» а также защита экономических интересов страны на национальном и международном уровнях [39, 44].

Современный мир не стоит на месте, каждый миг потентуются новые наработки, открывающие множество новых возможностей, и влекущих за собой глубокие изменения, как положительно влияющие на жизнь людей, так и негативно.

«Одной из основных проблем современного мира является проблема обеспечения национальной экономической безопасности государства на высоком уровне, учитывая, что национальная безопасность состоит из разных сегментов, которые в целостном виде способствуют поддержанию и повышению уровня национальной безопасности страны» [37].

Экономическая безопасность имеет структуру, отраженную на рисунке 2.13.

Рисунок 2.13 – Структура экономической безопасности

Уровни экономической безопасности определяются факторами, перечисленными на рисунке 2.14.

Рисунок 2.14 – Факторы экономической безопасности

Для сохранения максимально эффективного уровня экономической безопасности, выделяют определенные аспекты деятельности – рисунок 2.15, которые, при условии успешности их выполнения, обеспечат надежное будущее.

Рисунок 2.15 – Аспекты деятельности, влияющие на экономическую безопасность государства

От уровня экономической безопасности государства зависят все аспекты жизнедеятельности человека, проживающего, либо ведущего свою деятельность в данной стране.

Особенности безналичного расчета и их задачи по организации последних для экономики государства требуют того, чтобы создать определенную систему, которая обеспечит наиболее эффективную их применимость в рыночной экономике.

Финансовая же безопасность представляет собой «способ, форму и результат постоянного разрешения и воспроизведения противоречия между ростом (падением) экономики и её финансовой защищённостью в пользу формирования тенденции безопасного экономического роста страны» [37].

Существует множество способов и механизмов, обеспечивающих финансовую безопасность страны, но с течением времени они устаревают и становятся все менее эффективны. Стоит непростая задача – совершенствовать имеющееся и изобретать новое, чтобы обеспечивать безопасность различных операций в экономической сфере, ведь вся жизнь починена экономике.

Свежим механизмом обеспечивающим финансовую защищенность государства выступает, не доработанный до совершенства цифровой рубль. Первое упоминание и конкретизация такого механизма как «цифровой рубль» появилось в октябре 2020 года. Для анонсирования Банк России выпустил Доклад для общественных консультаций «Цифровой рубль», в котором описаны существенные характеристики цифрового рубля, а частности — роль, возможности, модели и механизмы, законодательная база и т.д. [37].

Следом за Докладом в апреле 2021 года Банк России выпустил следующий документ «Концепция цифрового рубля», в котором постарались выгодно описать преимущества цифрового рубля.

Анализируя роль, значение и функционал цифрового рубля, первоначально рассмотрим сравнительную характеристику наличных, безналичных денег и цифрового рубля, представленную в виде таблицы 2.18

Таблица 2.18 — Сравнительная характеристика денег

Изучив все возможные формы оплаты необходимо отметить один важный момент, в виду того, что безналичная и наличная формы оплаты имеют кардинальное отличие друг от друга, цифровой рубль состоит из основ наличной и, в большем объеме, безналичной форм оплаты. Таким образом, можно утверждать, что цифровой рубль является усовершенствованной версией безналичной формы оплаты, и как было отмечено ранее, за последние десять лет безналичную форму расчета используют гораздо чаще, чем расчеты в наличной форме.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.