или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

В современных условиях, в процессе купли-продажи и оказания услуг, удовлетворения различного рода претензий и обязательств, а также распределения и перераспределения денежных средств возникают денежные расчеты, которые могут принимать как наличную, так и безналичную форму. За последние 10 лет Россия стала занимать на мировом уровне одну из лидирующих позиций по темпам роста объема платежей банковскими картами. По данным аналитического агентства около трети россиян не используют наличные деньги при оплате товаров и услуг [38].

Отечественный бизнес также высоко оценил возможности так называемой «электронной коммерции». По мнению представителей среднего и малого бизнеса в России система безналичного расчета является одним из главных катализаторов, способствующих развитию их бизнеса [38]. В условиях строгих ограничений в следствие воздействия пандемии коронавируса «COVID–19» многие предприятия малого и среднего бизнеса выжили за счет активизации продаж по средствам сети «Интернет».

Таким образом, можно говорить о том, что основную часть денежных расчетов составляют безналичные денежные расчеты и возникают тогда, когда денежные расчеты производятся без непосредственного использования наличных денег, т.е. при перечислении денег по счетам кредитных учреждений или зачетах взаимных требований.

Организация денежных расчетов с использованием безналичных денег имеет преимущество по сравнению с платежами наличными деньгами в виде значительной экономии на издержках обращения, что также определяет актуальность выбранной темы научного исследования.

«Безналичные расчеты представляют собой денежные расчеты путем записей по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя» [22].

Безналичные расчеты в хозяйстве организованы по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанного с ними документооборота.

Целью выпускной квалификационной работы является определение особенностей, наиболее важных проблемных моментов в развитии безналичных расчетов и платежей в России в современных условиях.

Объектом настоящего исследования является процесс проведения безналичных расчетов на примере компании, специализирующейся на оценке недвижимого имущества ООО «СИЭРВИ».

Предметом исследования является система безналичных расчетов и ее элементы, а также основные проблемы, влияющие на ее развитие.

Для достижения поставленной цели необходимо было решить следующий круг основных задач:

— раскрыто содержание наличных и безналичных расчетов;

— определена сущность основных элементов системы безналичных расчетов, в т.ч. принципы и формы безналичных расчетов;

— раскрыта сущность современных электронных платежей и расчетов;

— изучены теоретико-правовые основы функционирования национальной платежной системы;

— выявлены основные проблемы, влияющие на уровень развития системы безналичных расчетов и платежей в России на современном этапе;

— проведен анализ организации безналичных расчетов в ООО «СИЭРВИ»;

— определены основные проблемы в системе организации безналичных расчетов в компании «СИЭРВИ» и предложен ряд рекомендаций, позволяющих нивелировать выявленные проблемы;

— выявлены основные проблемы в развитии национальной платежной системы Российской Федерации и определены дальнейшие перспективы для ее развития.

В период подготовки настоящей выпускной квалификационной работы были использованы следующие методы исследования: анализ и синтез, технико-экономические расчеты, логические методы научного поиска.

Информационной базой для настоящего исследования послужили официальные данные о финансово-экономической деятельности объекта исследования, научные труды российских ученых-специалистов в области развития системы безналичных расчетов и платежей в России, интернет-источники, специализированная учебная литература.

Во введении представлено обоснование актуальности выбранной темы научного исследования, сформулированы цели и задачи.

В первой главе настоящего исследования «Теоретико-методические основы организации безналичных расчетов» изучена сущность системы безналичных расчетов и ее элементов.

Во второй главе настоящей работы «Анализ организации безналичных расчетов в ООО СИЭРВИ» представлен анализ организации системы безналичных расчетов в компании, выявлены основные проблемы и предложены мероприятия, направленные на развитие системы безналичных расчетов в компании.

В третьей главе настоящего исследования «Проблемы и перспективы развития национальной платежной системы в России» раскрыта сущность национальной платежной системы, представлены характеристики типов платежных систем, определены факторы, способствующие развитию современных платежных систем в России, дана характеристика современному состоянию национальной платежной системы и выявлены основные проблемы для ее дальнейшего развития.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

1.1 Понятие и экономическое значение безналичных расчетов в современном денежном обороте

Под понятием безналичных расчетов понимаются денежные операции, которые осуществляются путем перечисления денежных средств по счетам в кредитных организациях без использования наличных денег. В экономике безналичные расчеты играю большую роль. Ускорение оборачиваемости средств, сокращение наличных денег для снижения издержек обращения – одни из функций наличных расчетов.

Безналичные расчеты имеют важное значение в концентрации банковских денежных ресурсов. Одним из важных источников кредитования являются временно свободные денежные средства предприятий, к тому же, они способствуют стабильному кругообороту средств в деятельности предприятий.

В современных условиях при избытке ресурсов в коммерческих банках безналичные расчеты должны способствовать вовлечению денежных средств в реальный сектор экономики, что позволит банкам увеличить прибыльность своих операций, а предприятиям развивать производство. «Расширение сферы безналичных расчетов позволяет более точно определить размер эмиссии и изъятия наличных денег из обращения, а приводит к экономии издержек обращения» [26, с.142].

Термин «безналичные расчеты» употребляется обычно в двух значениях. В широком смысле значение данного термина понимается как процесс погашения денежных обязательств без применения наличных денег. Иное значение — узко юридическое, которое может быть истолковано как «правовые отношения, предпосылкой возникновения которых является право требования владельца счета к обслуживающему его банку о перечислении с указанного банковского счета определенной денежной суммы по указанным реквизитам в определенный срок и за вознаграждение, а также корреспондирующая данному праву обязанность банка» [22, с.70].

Основным подходом к определению безналичных расчетов является представляемый ими способ урегулирования долговых обязательств без применения наличных денег. Такой подход к определению отражает полную экономическую характеристику и исходит из толкования двух понятий, где термин “безналичный” означает, что расчеты представляют собой процесс подсчета денежных обязательств и не предполагается применения наличных денег.

В наше время все электронные платежи производятся посредством применения компактных чипированых пластиковых карт, что говорит о том, что безналичные расчеты не стоят на месте и перешли на новую стадию развития.

Внешний дизайн и вид дебетовой и кредитной карт не различаются. Оформление пластикового носителя подчинено общим правилам оформления конкретной финансово-кредитной организации и содержит: логотип банка, номер карты, сведения о владельце, сроке действия и код выдавшего карту подразделения на лицевой стороне, CVV-код и поле для подписи держателя на обороте, однако, не смотря на их схожесть, имеются и различия, перечисленные в таблице 1.1.

Таблица 1.1 – Различия кредитной и дебетовой карт

| № п/п | Опции | Кредитная карта | Дебетовая карта |

| 1 | 2 | 3 | 4 |

| 1. | Овердрафт (выход за пределы нулевого баланса) | — | + |

| 2. | Кешбек и процент на остаток | + | + |

| 3. | Возрастная планка для получения карты | 23 года, или 21 год, если клиент получает зарплату на счет в банке | Детская от 6 до 17 лет и привязывается к счету родителя |

| 4. | Комиссия за снятие наличных | + | — |

| 5. | Возможность ухода ниже 0 руб. | + | — |

| 6. | Перечисление заработной платы | — | + |

| 7. | Зачисление денежных средств | + | + |

| 8. | Снятие наличных | + | + |

| 9. | Онлайн расчеты | + | + |

Сейчас карты ушли далеко вперед. Для держателей карт заботящихся об окружающей среде и для минимизации риска потери пластика была выпущена цифровая карта, привязанная через личный кабинет к номеру телефона.

Особенности безналичных транзакций и задачи организации последних, для обеспечения наиболее эффективного применения безналичных расчетов и их организации в рыночном хозяйстве, в интересах экономики страны требуют создания определенной системы, которая обеспечит наиболее эффективное их применение в рыночном хозяйстве.

Современные ученые изменили взгляды на проблему способа платежа. Представляется верной точка зрения Ю.И. Коробова, который считает, что «способ платежа — это специфическая форма движения, присущая каждому средству платежа в безналичном платежном обороте» [42, с.61]. Такое определение основано на том, что каждому виду безналичных средств платежа свойственна определенная форма движения. Например, выданным плательщиками расчетным документам присуща форма движения в виде зачета взаимных требований, но лишь при наличии взаимных требований контрагентов. В иных случаях данным документам свойственна форма движения в виде денег или кредита [36, с. 131].

Платежные средства, субъекты платежа и форма движения платежных средств – элементы, в совокупности которые определяют сущность способа платежа. Под способом платежа стоит понимать форму движения платежных средств, которая выражает различные механизмы безналичных операций по переводу денег.

Из современных способов платежа на сегодняшний день используются: зачет взаимных обязательств и требований, переводы средств, передача документов.

Следующим элементом системы безналичных расчетов являются формы безналичных расчетов.

Рассматривая суть безналичных расчетов и ассоциацию составляющих системы последних, возможно признать, что формы расчетов предполагают собой совокупность взаимосвязанных способов платежа и связанного с ним документооборота [42]. Причем нужно принять во внимание всю их совокупность, которая позволяет отличить одну форму расчетов от другой. Документооборот — это система оформления, использования и движения денежных средств.

Поэтому под формой безналичных расчетов следует понимать установленную законодательством специфическую форму движения, присущую определенному платежному инструменту в платежном обороте, которая в полной мере отражает рассмотренную выше специфику этого элемента системы.

Необходимо указать ряд признаков, по которым формы расчетов различаются. Здесь следует отметить такой признак, как время платежа. Так, аккредитивная форма расчетов предусматривает оплату вслед за отгрузкой товара, а расчеты платежными поручениями могут предшествовать отгрузке товара, совпадать или следовать за ней (ч. 2 ст. 862 ГК РФ) [4].

Дальнейший многозначащий признак — место совершения платежа. В основном он касается случаев, если счета плательщиков и получателей средств присутствуют в различных банках. К примеру, расчеты платежными поручениями связаны с актом платежа в банке плательщика и последующим движением средств к банку получателя, а при аккредитивной форме — платеж совершается в банке поставщика.

Формы расчетов отличаются и степенью гарантии платежа. В случае, если расчеты платежными поручениями условно гарантируют своевременность расчетов, то аккредитивы и чеки дают абсолютную гарантию платежа.

Важно указать, что формы расчетов характеризуются порядком оформления расчетных документов и правилами их движения по схемам документооборота.

Формы расчетов определяются договором между плательщиком и получателем средств. Выбор формы расчетов зависит от вида товара, спроса и предложения, характера хозяйственных связей между контрагентами сделки, способа транспортировки груза, финансового положения контрагентов. Этот выбор определяется также соотношением во времени поставки товара и оплаты за него, ведь в конечном счете, форма расчетов, определенная договором, может выполнять и функцию обеспечения обязательств, когда разнообразие применяемых форм расчетов и принципы их выбора при заключении сделок и договоров зависят от конкретной экономической ситуации в стране [19].

В настоящее время Гражданский кодекс РФ (ст. 862 ГК РФ) допускает следующие формы расчетов: расчеты платежными поручениями, по аккредитиву, чеками, расчеты по инкассо [4].

В разных странах, как и на различных этапах исторического развития каждой страны, не смотря на особенности использования, любая форма безналичных расчетов имеет общие черты: вид расчетного документа и способ платежа, порядок документооборота.

В вопросе повышения эффективности организации безналичных расчетов, особая значимость придается очередности платежей. Вопроса соблюдения платежной дисциплины должны придерживаться все организации и предприятия. Это означает, что они должны вовремя погашать свои денежные обязательства. Дабы предотвратить распространение задолженности от предприятия к предприятию по какой-либо причине приостановки предприятием платежей по денежным обязательствам, оно должно урегулировать очередность платежей. Данный вопрос давно является одним из самых острых в рамках денежно-кредитной политики.

В настоящее время очередность списания при отсутствии или недостаточности средств на банковских счетах регламентируется ст. 855 ГК РФ, предусматривающей шесть групп очередности. Вместе с тем и эта очередность платежей вызывает неоднозначное отношение к ней исполнительной и законодательной власти, споры вокруг приоритетности платежей в бюджет и выдач на оплату труда. Указанная проблема требует общетеоретического исследования и разрешения.

Подводя итог, можно сказать, что безналичный оборот является частью денежного оборота, в котором главное условие организации – наличие законодательных актов, регламентирующих организацию денежных расчетов с участием банковской системы.

Значение экономических и юридических условий, способствующих правильной организации безналичного оборота, трудно переоценить для бесперебойного осуществления расчетов, которые являются его выражением, имея важно экономическое значение в ускорении сокращения наличных денег и снижении издержек обращения, в том числе и в ускорении оборачиваемости средств.

1.2 Принципы и механизм безналичных расчетов

В настоящее время к безналичным расчетам предъявляются довольно жесткие требования:

— бесперебойность;

— своевременность;

— надежность;

— безопасность;

— экономичность [16].

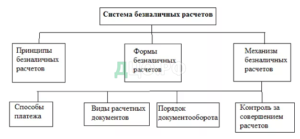

Для соблюдения всех этих требований, система безналичных расчетов, представленная в виде рисунка 1.1, должна строиться на основе определенных принципах.

Рисунок 1.1 – Система безналичных расчетов

Приведем сформулированные рабочей группой 10 ключевых принципов:

— система должна иметь хорошо обоснованную правовую базу в рамках применимых юрисдикции;

— правила и процедуры системы должны давать участникам четкое представление о ее влиянии на каждый из финансовых рисков;

— система должна иметь четко определение процедуры управления рисками;

— система должна обеспечивать быстрый окончательный расчет в день валютирования, желательно в течение дня или, в крайнем случае, к концу дня;

— система должна как минимум быть способна обеспечить своевременное завершение ежедневных расчетов в случае неплатежеспособности участника;

— активы, используемые для расчетов, предпочтительно должны быть требованиями к центральному банку;

— система должна обеспечивать высокий уровень безопасности и операционной надежности и иметь резервные механизмы;

— система должна предоставлять удобные для пользователей и эффективные для экономики способы совершения платежей;

— система должна иметь объективные и публично объявленные критерии участия, обеспечивающие справедливый и открытый доступ;

— процедуры управления системой должны быть эффективными, подотчетными и прозрачными [17].

Наряду с этими принципами в системе безналичных расчетов сформировались принципы, имеющие всеобщих характер, которые должны соблюдаться всеми участниками безналичных расчетов.

В современной экономической литературе выделяют следующие принципы (8 основных принципов), представленные на рисунке 1.2.

Рисунок 1.2 – Принципы безналичных расчетов

1. Принцип правового режима осуществления расчетов и платежей обусловлен ролью платежной системы как основного элемента любого современного общества. К главным законодательным источникам регулирования расчетов относятся: Гражданский кодекс РФ, ФЗ «О центральном Банке РФ» от 26 апреля 1995г., ФЗ «О банках и банковской деятельности», ФЗ «О переводном и простом векселе» и иные [3,7,8]. Специальные законодательные и подзаконные акты включают: Положение о чеках, утвержденное постановлением Верховного Совета Российской Федерации от 13 февраля 1992г.; Федеральный закон “О переводном и простом векселе” от 11 марта 1997г.

2. Принцип осуществления расчетов по банковским счетам. Наличие последних как у получателя, так и у плательщика — необходимая предпосылка расчетов, так как согласно ГК РФ учреждения, независимо от их организационно-правовой формы, обязаны хранить денежные средства в учреждениях банка на расчетных, текущих, бюджетных счетах. С них осуществляются платежи за материальные ценности, услуги и по финансово — банковским обязательствам.

Согласно Федеральном закону “О банках и банковской деятельности” (ст.30) в договоре должны быть указаны: процентные ставки по вкладам и кредитам, сроки обработки платежных документов, стоимость банковских услуг и сроки их выполнения, имущественная ответственность сторон за нарушение договора, включая ответственность за нарушение обязательств по срокам осуществления платежей, а также порядок его расторжения и другие существенные условия договора [8]. Так же, клиенты вправе выбирать необходимое им количество расчетных, депозитных и иных счетов в любой валюте в банках с их согласия, если иное не установлено федеральным законом.

При проведении счетов между собой, различные кредитные учреждения и банки открывают корреспондентские счета друг у друга, после заключают договор корреспондентского счета. К тому же, они, в обязательном порядке, заключают договор на расчетное обслуживание банка в учреждениях Банка России.

3. «Принцип обеспеченности платежа предполагает под собой наличие денежных средств у плательщика. Имеется в виду, что плательщик за свои средства, либо за счет предоставленного кредита банком, выполняет платежи» [18, с.400]. Для выполнения этого принципа плательщик должен планировать списания, пополнения денежных средств, и изыскивать недостающие средства.

4. Принцип периодической очередности платежей. Очередность платежей может быть:

— хронологическая — претензии удовлетворяются в той последовательности, в какой расчетные документы поступают в банк, независимо от цели платежа;

— целевая — в первую очередь совершаются наиболее важные по значению платежи.

5. Принцип согласия (акцепта) плательщика. Данный принцип реализуется путем применения:

— либо соответствующего платежного инструмента (чека, простого векселя, платежного поручения), свидетельствующего о распоряжении владельца на списание средств;

— либо специального акцепта документов, выписанных получателями средств (платежных требований-поручений, переводных векселей).

6. Принцип срочности платежа. Расчеты осуществляются строго в сроки, предусмотренные в договорах, в инструкциях Минфина РФ и т.д. Платеж может осуществляться:

— до начала торговой операции (авансовый платеж);

— немедленно после совершения торговой операции;

— через определенный срок после совершения торговой операции.

7. Принцип контроля над проведением операций. Контроль подразделяется на предварительный, текущий и последующий. Имеются определенные особенности в проведении контроля со стороны предприятий и банков. . Банки выступают посредниками для: продавцов и покупателей, налоговых органов, населения, бюджета, внебюджетных фондов. К тому же, банки контролируют соблюдение ими установленных правил расчетов. Помимо этого, банки берут на себя контроль за проведением расчетов для поддержания стабильной кредитоспособности фирм. В частности, ими осуществляется множество услуг по управлению денежной наличностью: по составлению кассовых смет, по инкассации чеков и счетов дебиторов, по тщательному контролю за движением средств и размещению на рынке свободных ресурсов. Это нужно в том числе и для руководства интересами привлеченных клиентов.

Многие российские банки переходят к международной системе обслуживания счетов клиентов и комиссии за дополнительные услуги, которая приносит львиную долю доходов. Все больше получает развитие финансовый менеджмент клиента как система управления денежными потоками клиентов, позволяющая обеспечивать оптимальные финансовые решения как для клиентов – финансовое обеспечение коммерческой деятельности и инвестирование высвобождающихся средств, так и для банков – сбалансирование ликвидности и диверсификацию вложений.

8. Принцип имущественной ответственности по договору. Суть этого принципа заключается в том, что нарушения договорных обязательств в части расчетов влекут применение гражданско-правовой ответственности в форме возмещения убытков, уплаты неустойки (штрафа, пени), а также иных мер ответственности. Контроль над такой системой способствует предотвращению неисполнения обязательств со стороны как своей, так и контрагентов. При неисполнении обязательств контрагентами, имеется возможность возмещения причиненных ими убытков, тем самым, ослабив негативные последствия.

Хотя система принципов и подразумевается, как базовый ключевой элемент системы безналичных расчетов, она, в то же время, постепенно эволюционирует. В связи с этим появляются новые первостепенные элементы.

1.3 Современные виды безналичных расчетов

Разнообразие применяемых расчетов при заключении договоров и сделок зависят от конкретной экономической ситуации в стране, и претерпевают значительные изменения при проведении реформ в хозяйственной сфере [36, с.131].

Любое предприятие в ходе совей деятельности сталкивается с не потребностью осуществления расчетных операций. При этом, операции проводятся как со сторонними предприятиями, физическими лицами и организациями, так и внутри них самих.

Проблема организации безналичных расчетов в наше время продолжает оставаться одной из самых сложных, что неудивительно. Данные проблемы затрагивают напрямую интересы всех участников рынка – от крупного участника до индивидуального предприятия, а в случае с банками – от Центрального банка РФ до коммерческих банков.

Всевозможные расчеты, возникающие в ходе различных денежных операций, в том числе и между предприятиями, осуществляются наличными безналичными через различные отделения банков. С помощью их завершается преобразование материальных ценностей в денежный эквивалент и формируется финансовый результат. Делая вывод из этого, взаиморасчеты являются очень важным фактором обеспечения кругооборота средств. Они являются необходимым условием непрерывного процесса производства за счет их своевременного завершения.

Расчеты делятся на внешние и внутренние, так же они делятся на различные группы.

Внутренние расчеты производятся с работниками при выдаче подотчетных сумм и выплате им заработной платы, при выплате дивидендов акционерам и учредителям и так далее. Осуществляются внутренние расчеты наличными денежными средствами из кассы предприятия на основании расчетно-платежной ведомости при выплате заработной платы и расходного кассового ордера при выдаче подотчетных сумм, либо путем перечисления на лицевые счета работников при использовании пластиковых карт.

Внешние расчеты возникают: при оказании услуг и выполнении работ, при осуществлении платежей и взносов во внебюджетные фонды, при получении займов и кредитов, при реализации продукции, закупке материалов и сырья, при оказании услуг и выполнении работ и так далее.

Подробней остановимся на осуществлении безналичных расчетов.

Как упоминалось ранее, внешние расчеты делятся на группы. Их можно разделить на две группы: коммерческие и некоммерческие расчеты.

Коммерческие расчеты – операции, связанные с движением продукции, работ, услуг, товара. Так же к ним относятся расчеты с поставщиками и подрядчиками, покупателями и заказчиками.

Некоммерческие расчеты – операции, необусловленные движением продукции, товаров, выполнением работ и оказанием услуг. Они связаны только с движением денежных средств, а именно: расчеты с бюджетом и внебюджетными фондами, доверителями и поверенными, кредитными организациями, учредителями и акционерами.

Коммерческие расчеты могут осуществляться либо в виде безналичных платежей, либо наличными денежными средствами. Через кредитные и банковские операции производятся безналичные расчеты. Снижение расходов на денежное обращение, сокращение потребности в наличных денежных средствах и обеспечение их надежной сохранности – все это позволяет применение безналичных расчетов. Наличные суммы производятся ограниченными суммами, которые устанавливает Центральный банк РФ, в то время как посредником безналичных расчетов становится коммерческий банк.

Формы безналичных расчетов определены ст. 862 Гражданского кодекса РФ и Положением Центрального банка РФ.

Коммерческие расчеты осуществляются безналичными расчетами, представленными в виде рисунка 1.3

Рисунок 1.3 – Формы и виды безналичных расчетов

Рассмотрим более подробно каждый из видов расчета:

1. Расчеты с помощью платежных поручений — оформляется документ платежное поручение, в котором содержится поручение банку произвести перевод указанной в платежном документе суммы за счет средств плательщика в срок, установленный законом, договором банковского счета или применяемым в банковской практике обычаями делового оборота [22, с. 22]. Форма и содержание документов, подаваемых с платежным поручением и само платежное поручение, должны соответствовать требованиям, которые предусмотрены законом и установленными банковскими делами в соответствии с ним. Так же, банк может уточнить содержание платежного поручения, если оно не соответствует указанными требованиям. При получении плательщиком поручения, он должен незамедлительно сделать такой запрос. При неполучении ответа в срок, предусмотренный законом или установленный банковскими правилами, банк имеет право не исполнять поручение или возвратить его плательщику (ст. 864) ГК РФ “Прием к исполнению банком платежного поручения” [4].

2. Расчеты посредством аккредитива — представляет собой специальный счет, который используется для расчетов по операциям, требующим посредничества банка. При расчетах по аккредитиву банк, действующий по распоряжению плательщика об открытии аккредитива с его указаниями, обязуется осуществить перевод денежных средств получателю средств при условии представления документов, предусмотренных аккредитивом и подтверждающих выполнение его условий, либо предоставляет полномочие другому банку на исполнение аккредитива [29]. В качестве исполняющего банка может выступать банк-эмитент, банк получателя средств или иной банк. Банк-эмитент вправе открыть аккредитив от своего имени и за свой счет. В этом случае банк-эмитент является плательщиком.

3. «Расчеты посредством инкассовых поручений или инкассо — расчеты возможны только при наличии у взыскателя (получателя) средств прав на предъявление требований к счету должника (плательщика)» [29, с. 15]. Инкассовые поручения проходят следующий этап: они предъявляются получателем средств к счету плательщика через банк, обслуживающий получателя средств. После, принявший на инкассо расчетные документы банк-эмитент, берет на себя обязательство доставить их по назначению. Данное обязательство, а так же сроки и порядок возмещения затрат по доставке расчетных документов отражаются в договоре банковского счета с клиентом.

4. Расчеты с использованием чековых книжек — совершают юридические лица (предприниматели) либо индивидуальные предприниматели — чекодержатели, являющиеся получателями платежа по чеку из чековой книжки, физические лица – чекодатели [29, с.16]. В этом случае происходит списание средств со счета чекодателя на счет чекодержателя или выдачу ему наличных денег.

5. Расчеты с использованием пластиковых карточек. Такой вид расчета представляет из себя платежный инструмент, посредством которого ее держатели могут осуществлять безналичные расчеты и получать наличные денежные средства. Безналичные расчеты с использованием пластиковых карточек совершаются согласно договору, заключаемому банком с владельцем системы расчетов по установленным им стандартам и правилам.

Оплата пластиковыми картами является бесконтактной оплатой.

Бесконтактные платежи (NFC и QR) являются одним из сегментов рынка мобильных платежей, представляющих собой удаленный платеж с использованием приложения, установленного в мобильном устройстве.

Оплата производится телефоном в бесконтактном терминале или с помощью QR-кода, а также в Интернете (через приложение).

6. Также относят такой вид расчета, как расчеты в виде перевода электронных денег – «в рамках этого вида безналичных расчетов гражданин (физическое лицо) предоставляет оператору для ведения операций денежные средства с его личного банковского счета» [31, с.62].

Подводя итог, можно отметить, что на сегодня безналичные расчеты являются преобладающим способом совершения платежных операций. Популярность подобного формата объясняется скоростью, удобством и безопасностью, а также возможностью получения дополнительных привилегий от банков, ориентированных как на повышение лояльности действующих, так и на привлечение новых клиентов.

Анализируя официальную информацию, предоставляемую Центральным Банком России, хочется отметить, что еще 21 января 2021 года стало известно о том, что почти треть (35%) россиян полностью отказалась от наличных. Чтобы не потерять эту часть общества из круга своих потенциальных клиентов, (29%) отечественных предпринимателей подключили прием безналичных платежей и в 2022 году они доступны уже в 80% предприятий.

36% россиян поделились, что отказались от покупок в магазинах, где нельзя расплатиться картой. При этом за январь 2022 года более половины (56%) всех покупок респондентов были оплачены безналичными деньгами. Эксперты это считают выработанной с начала пандемии Covid-19 привычкой, связанной с вынужденной изоляцией.

Удобство совершения покупки выступили одним из главных критериев выбора торговой точки для 73% опрошенных. «Три четверти российских потребителей (75%) ожидают видеть в магазинах терминал для бесконтактной оплаты, этот показатель выше, чем на других исследованных рынках, составляющих 68%, при этом главными плюсами электронных платежей респонденты назвали возможности покупать товары в интернете (66%) и легче учитывать свои расходы (39%)» [38].

Российский бизнес не отстал и по достоинству оценил возможности электронной коммерции. «Трое из пяти (58%) опрошенных владельцев средних и малых предприятий рассказали, что переход на новые способы оплаты стал главным основоположником для стремительного скачка их бизнеса, четверть (23%) сообщили, что возможность безналичной оплаты завлекла им новых клиентов, а почти треть (30%) владельцев МСБ уже полностью перешли на безналичный расчет» [38]. По этому показателю Россия занимает второе место среди исследованных рынков.

Малый и средний бизнес видят возможность для выживания в условиях официально не объявленной завершенной пандемии Covid-19, за счет увеличения либо на переход продаж во всемирной сети — интернет. Также 77% предпринимателей, уже работающих в онлайне отметили, что за последние три месяца более трети их дохода (37%) получено исключительно за счет продажей в сети.

Таким образом, все перечисленное выше говорит о том, что за безналичной оплатой — будущее.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.