или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ГЛАВА 3 Совершенствование бухгалтерского учета и налогообложения в ООО «АвиаРемонт ЛТД»

3.1 Разработка изменений в учетную политику компании

В составе затрат после покупных товаров, наибольший удельный вес занимают затраты по оплате труда сотрудников ООО «АвиаРемонт ЛТД». Так как, фирма использует полную форму ведения бухгалтерского учета, то она оформляет расчеты с сотрудниками по заработной плате как на ОСНО, рассчитывая и оформляя листки по нетрудоспособности (больничные), отпуска и пособия.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Методология бухгалтерского учета расчетов по оплате труда в ООО «АвиаРемонт ЛТД» не нарушается. Тем не менее, выявлен ряд отклонений.

В листке нетрудоспособности имело место неправильное заполнение страхового стажа работника, вследствие чего пособие начисляется неверно. Также были обнаружены листки, заполненные небрежно и неаккуратно, с исправлениями, сделанными некорректно.

Рекомендуется правильно исчислять страховой стаж в листках нетрудоспособности, иначе неправильное начисление пособия по временной нетрудоспособности повлечет за собой штрафные санкции Фонда социального страхования РФ.

Имеют место случаи превышения установленного срока назначения пособия по временной нетрудоспособности.

Не всегда соблюдаются сроки оформления и представления документов, касающихся расчетов с персоналом по оплате труда (табели учета рабочего времени, документы по временной нетрудоспособности).

Рекомендуется своевременно предоставлять все первичные документы для своевременного начисления заработной платы сотрудникам.

Недостатком при расчёте НДФЛ отсутствие необходимых документов, дающих право на получение налоговых вычетов. Часто бывает, что сотрудники обещают принести документы, подтверждающие право на вычет, а потом забывают.

Бухгалтеру по учёту расчётов с персоналом по оплате труда рекомендуется проконтролировать наличие необходимых документов.

Расчеты с рабочими и служащими при уходе в отпуск или увольнении производятся в произвольной форме в таблице Excel. Данная форма в учетной политике учреждения не закреплена, обязательными для первичного документа реквизитами не обладает. Бухгалтерии следует разработать форму в соответствии с законом № 402 «О бухгалтерском учете». Начисленные суммы по этим расчетам записываются в расчетно–платежную ведомость, открытую на текущий месяц.

В ООО «АвиаРемонт ЛТД» закрепилась неэффективная система начисления вознаграждения. Какого–либо регистра для учета подобных сумм не существует. Форма первичного учетного документа для начисления данного вида вознаграждений не разработана. Записи для начисления премии бухгалтер рассчитывает «в своей тетради» на основании ведомости по продажам в оптовой торговле неспециализированной. Обществу следует разработать регистр учета вознаграждений и закрепить его форму в учетной политике.

В Приложении 29 приведена предлагаемая форма первичного учетного документа для начисления вознаграждений, а в Приложении 30 предлагаемый регистр учета вознаграждений.

При исследовании расчетов с персоналом по оплате труда в ООО «АвиаРемонт ЛТД» были обнаружены методические ошибки отнесения расходов на оплату труда на себестоимость продаж. Все затраты на оплату труда Компания собирает на счета 26. Также перечисление на карточные счета работников оформляются записью дебет 70 кредит 76.

Учет затрат на оптовую торговлю неспециализированную рекомендуется осуществлять на счете 20 «Основное производство», к которому целесообразно открывать субсчета по направлениям продажи:

20–1 – оптовая торговля неспециализированная;

20–2 – прочие продажи и т.д.

Накладные расходы нужно учитывать на счете 26 «Общехозяйственные расходы». Согласно учетной политике они либо включаются в себестоимость отдельных видов продаж, то есть списываются на счет 20 «Основное производство», либо списываются в дебет счета 90 «Продажи».

Коммерческие расходы, связанные с продвижением продаж и продажами, рекомендуется собирать на счете 44 «Расходы на продажу», который ежемесячно закрывается на счет 90 «Продажи».

Перечисление заработной платы на карточные счета работников рекомендуется оформлять записью дебет 70 кредит 51.

Основные недостатки в учете оплаты труда и рекомендации по их устранению в ООО «АвиаРемонт ЛТД» представлены в таблице 14.

Таблица 14

Основные недостатки в учете оплаты труда и рекомендации по их устранению в ООО «АвиаРемонт ЛТД»

| Недостатки в учете оплаты труда | Рекомендации по устранению недостатков в учете оплаты труда |

| 1 | 2 |

| В листке нетрудоспособности имело место неправильное заполнение страхового стажа работника, вследствие чего пособие начисляется неверно. Также были обнаружены листки, заполненные небрежно и неаккуратно, с исправлениями, сделанными некорректно | Рекомендуется правильно исчислять страховой стаж в листках нетрудоспособности, иначе неправильное начисление пособия по временной нетрудоспособности повлечет за собой штрафные санкции Фонда социального страхования РФ |

| Не всегда соблюдаются сроки оформления и представления документов, касающихся расчетов с персоналом по оплате труда (табели учета рабочего времени, документы по временной нетрудоспособности) | Рекомендуется своевременно предоставлять все первичные документы для своевременного начисления заработной платы сотрудникам |

| Недостатком при расчёте НДФЛ отсутствие необходимых документов, дающих право на получение налоговых вычетов | Бухгалтеру по учёту расчётов с персоналом по оплате труда рекомендуется проконтролировать наличие необходимых документов. |

| Расчеты с рабочими и служащими при уходе в отпуск или увольнении производятся в произвольной форме в таблице Excel. Данная форма в учетной политике учреждения не | Бухгалтерии следует разработать форму в соответствии с законом № 402 «О бухгалтерском учете». Начисленные суммы по этим расчетам записываются в расчетно–платежную |

Продолжение таблицы 14

| 1 | 2 |

| закреплена, обязательными для первичного документа реквизитами не обладает. | ведомость, открытую на текущий месяц. |

| В ООО «АвиаРемонт ЛТД» закрепилась неэффективная система начисления вознаграждения. Какого–либо регистра для учета подобных сумм не существует. | Обществу необходимо рассмотреть и принять предлагаемую форму первичного учетного документа для начисления вознаграждений (Приложение 29), предлагаемый регистр учета вознаграждений (Приложение 30) и закрепить их форму в учетной политике |

| Обнаружены методические ошибки отнесения расходов на оплату труда на себестоимость продаж. Все затраты на оплату труда Компания собирает на счета 26. | Учет затрат на оптовую торговлю неспециализированную рекомендуется осуществлять на счете 20 «Основное производство», к которому целесообразно открывать субсчета по направлениям продажи: 20–1 – оптовая торговля неспециализированная; 20–2 – прочие продажи и т.д. |

| перечисление на карточные счета работников оформляются записью дебет 70 кредит 76 | Перечисление заработной платы на карточные счета работников рекомендуется оформлять записью дебет 70 кредит 51. |

Предложенные нами рекомендации по устранению выявленных недостатков имеют реальную перспективу внедрения в практическую деятельность ООО «АвиаРемонт ЛТД», что позволит повысить уровень организации бухгалтерского учета расчетов по оплате труда, улучшить достоверность и качество бухгалтерской информации.

3.2 Рекомендации по оптимизации налогообложения

Рассмотрим особенности налоговой нагрузки в ООО «АвиаРемонт ЛТД».

ООО «АвиаРемонт ЛТД» за анализируемый период применяло общий режим налогообложения, в соответствии с которым уплачивало следующие налоги, сборы и взносы:

- НДФЛ (как налоговый агент);

- НДС;

- налог на прибыль;

- страховые взносы в ФСС от несчастных случаев;

- страховые взносы в ФСС на обязательное социальное страхование;

- страховые взносы в ФОМС на обязательное медицинское страхование;

- страховые взносы в ПФ РФ на обязательное пенсионное страхование;

- прочие сборы, госпошлины и так далее.

Составим табл. 15, в которой отразим начисленные организацией налоги, сборы и взносы в исследуемом периоде.

Таблица 15

Начисленные налоги, сборы и страховые взносы в ООО «АвиаРемонт ЛТД» в 2017–2019 гг., тыс. руб.

| Вид налога, сбора, взноса | 2017 | 2018 | 2019 |

| 1.НДФЛ | 156 | 179 | 245 |

| 2.НДС | 21318 | 34582 | 26226 |

| 3.Налог на прибыль | 543 | 543 | 328 |

| 4.Взносы в ФСС | 130 | 47 | 551 |

| 5.Взносы в ФОМС | 67 | 71 | 98 |

| 6.Взносы в ПФР | 290 | 309 | 424 |

| 7.Взносы от несчастных случаев | 3 | 3 | 4 |

| 8.Прочие платежи, в том числе пени, штрафы, госпошлина | 8 | 21 | 1 |

| ВСЕГО | 22515 | 35755 | 27877 |

Проанализируем структуру налоговых платежей ООО «АвиаРемонт ЛТД» при помощи табл. 16.

Таблица 16

Состав и структура налоговых платежей ООО «АвиаРемонт ЛТД» в 2017–2019 гг.

| Вид налога, сбора, взноса | Доля, % | Изм. доли | ||||

| 2017 | 2018 | 2019 | 2018/ 2017 | 2019/ 2018 | 2019/ 2017 | |

| 1.НДФЛ | 0,69 | 0,50 | 0,88 | –0,19 | 0,38 | 0,19 |

| 2.НДС | 94,68 | 96,72 | 94,08 | 2,04 | –2,64 | –0,6 |

| 3.Налог на прибыль | 2,41 | 1,52 | 1,18 | –0,89 | –0,34 | –1,23 |

| 4.Взносы в ФСС | 0,58 | 0,13 | 1,98 | –0,45 | 1,85 | 1,4 |

| 5.Взносы в ФОМС | 0,30 | 0,20 | 0,35 | –0,1 | 0,15 | 0,05 |

| 6.Взносы в ПФР | 1,29 | 0,86 | 1,52 | –0,43 | 0,66 | 0,23 |

| 7.Взносы от несчастных случаев | 0,01 | 0,01 | 0,01 | 0,00 | 0,00 | 0,00 |

| 8.Прочие платежи | 0,04 | 0,06 | 0,00 | 0,02 | –0,06 | –0,04 |

| ВСЕГО | 100 | 100 | 100 | 0,00 | 0,00 | 0,00 |

Основную налоговую нагрузку в ООО «АвиаРемонт ЛТД» составляет НДС, именно на него приходится основное налоговое бремя – 94,68% в 2017 г., 96,72% в 2018 году и 94,08% в 2019 г., хотя и наблюдается снижение доли на 0,6 проц. пункта за 3 анализируемых года. Следом следует отметить налог на прибыль, доля которого в структуре налоговых платежей также снижается. Если в 2017 г. она составляла 2,41%, то в 2019 г. снизилась до 1,18%, то есть на 1,23 проц. пункта.

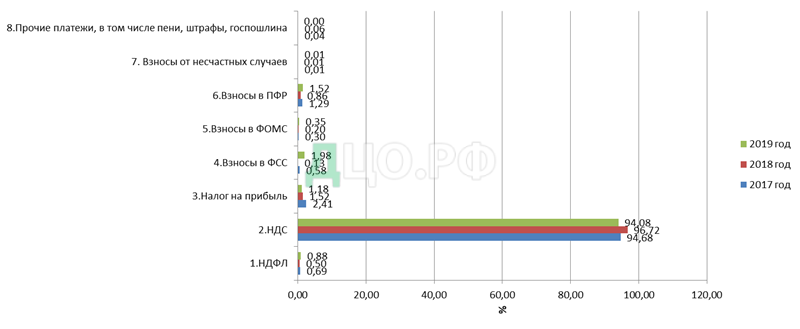

На выплаты по НДФЛ приходится 0,5–0,88% налогового бремени, причем наблюдается увеличение доли. Взносы составляют до 4% налоговых платежей организации, из них более всего в 2019 году взносы в ПФР, которые составляют примерно 2%. На остальные платежи в пользу государства приходится менее 1% (рис. 10).

Рисунок 10 – Структура платежей в бюджет и внебюджетные фонды ООО «АвиаРемонт ЛТД» в 2017–2019 г.

Далее проанализируем динамику налоговых платежей (табл. 17).

Таблица 17

Анализ динамики налоговых платежей ООО «АвиаРемонт ЛТД» в 2017–2019 гг.

| Вид налога, сбора, взноса | Абсол. изм., тыс. рублей | Темп роста, % | ||||

| 2018/ 2017 | 2019/ 2018 | 2019/ 2017 | 2018/ 2017 | 2019/ 2018 | 2019/ 2017 | |

| 1.НДФЛ | 23 | 66 | 89 | 114,74 | 136,87 | 157,05 |

| 2.НДС | 13264 | –8356 | 4908 | 162,22 | 75,84 | 123,02 |

| 3. Налог на прибыль | 0 | –215 | –215 | 100,00 | 60,41 | 60,41 |

| 4.Взносы в ФСС | –83 | 504 | 421 | 36,15 | 1172,34 | 423,85 |

| 5.Взносы в ФОМС | 4 | 27 | 31 | 105,97 | 138,03 | 146,27 |

| 6.Взносы в ПФР | 19 | 115 | 134 | 106,55 | 137,22 | 146,21 |

| 7.Взносы от несчастных случ. | 0 | 1 | 1 | 100,00 | 133,33 | 133,33 |

| 8.Прочие платежи | 13 | –20 | –7 | 262,50 | 4,76 | 12,50 |

| ВСЕГО | 13240 | –7878 | 5362 | 158,81 | 77,97 | 123,82 |

Всего налоговые платежи в 2018 г. по сравнению с 2017 г. увеличились на 13240 тыс. рублей или на 58,81%. В 2019 г. снижение налоговых платежей составило 7878 тыс. рублей или на 22,03%. За 2 года рост составил 5362 тыс. рублей или 23,82%.

Наибольшее увеличение в 2017 г. замечено по НДС (на 13264 тыс. рублей или на 62,22% – за счет снижения взносов в ФСС). Снижению в 2018 г. составил НДС, а также налог на прибыль за счет уменьшения налогооблагаемой базы.

В 2019 г. по сравнению с 2017 г. наблюдается рост НДС, а также НДФЛ и всех платежей во внебюджетные фонды. Рост составили НДФЛ на 89 тыс. рублей или 57,05% (за счет роста ФОТ), НДС на 4908 тыс. рублей или 23,02% (за счет роста налогооблагаемой прибыли), взносов в ФСС на 421 тыс. рублей или более чем в 4 раза за счет роста ФОТ. Динамика налоговых и прочих обязательных платежей организации проиллюстрирована на рис. 11.

Рисунок 11 – Динамика платежей в бюджет и внебюджетные фонды ООО «АвиаРемонт ЛТД» в 2017–2019 г.

Далее проанализируем налоговую нагрузку по модифицированной методике Минфина РФ:

где НН – налоговая нагрузка на предприятие;

НП – общая сумма всех уплаченных налогов, сборов и страховых взносов;

В — выручка от реализации продукции (работ, услуг);

ПД — прочие доходы.

В показатель налоговый платежей, в отличие от методики Минфина РФ, включены НДФЛ и страховые взносы (табл. 18).

Таблица 18

Расчет и анализ налоговой нагрузки в ООО «АвиаРемонт ЛТД» в 2017–2019 гг., тыс. руб.

| Показатель | Услов. обозн. | 2017 г. | 2018 г. | 2019 г. | Изм. 2019 к 2017 | |

| Абсол., тыс. руб. | Темп роста, % | |||||

| Налоговые платежи, включая страховые платежи | НП | 22515 | 35755 | 27877 | 5362 | 123,82 |

| Выручка | В | 113728 | 184547 | 131129 | 17401 | 115,30 |

| Прочие доходы | ПД | 0 | 1989 | 2 | –2 | – |

| Налоговая нагрузка | НН | 19,80 | 19,17 | 21,26 | 1,46 | 107,37 |

В соответствии с данной методикой налоговая нагрузка на ООО «АвиаРемонт ЛТД» составила 19,80% в 2017 году, 19,17% в 2018 году и 21,26% в 2019 году. Увеличение налоговой нагрузки за 2 года произошло на 1,46 проц. пунктов или 7,37%. Увеличение налоговой нагрузки произошло при фактическом росте доходов на 15,30%, в то время как обязательные платежи выросли на 23,82%, следовательно, увеличение налоговой нагрузки связано с тем, что темпы роста налоговых платежей существенно выше темпов роста выручки от продаж.

Другой вариант определения налоговой нагрузки предприятия – применение методики, рекомендованной Т.К. Островенко. Автор данной методики все показатели налоговой нагрузки подразделяет на частные и обобщающие, и затем определяет налоговую нагрузку в соотношении суммы налоговых обязательств с различными показателями.

К обобщающим показателям, характеризующие налоговую нагрузку экономического субъекта автор относит следующие показатели:

- налоговая нагрузка на валюту баланса (ННвб);

- налоговая нагрузка на стоимость основных средств (ННос);

- налоговая нагрузка на нематериальные активы (ННна);

- налоговая нагрузка на среднюю численность работников (ННЧср.)

- налоговая нагрузка на выручку предприятия (ННвыр).

Сведем все расчеты для удобства в табл. 19.

Таблица 19

Обобщающие показатели, характеризующие налоговую нагрузку ООО «АвиаРемонт ЛТД» в 2017–2019 гг.

| Показатели | Значение показателя | Изм. 2019 к 2017 | |||

| 2017 | 2018 | 2019 | Абсол., тыс. руб. | Темп роста, % | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Среднегодовая стоимость активов, тыс. руб. | 97768,5 | 112626 | 134200,5 | 36432 | 137,26 |

| Стоимость основных средств, тыс. руб. | 0 | 0 | 0 | 0 | 0 |

| Численность работников, чел. | 4 | 4 | 7 | 3 | 175,00 |

| Выручка, тыс. руб. | 113728 | 184547 | 131129 | 17401 | 115,30 |

| Налоговые платежи, тыс. руб. | 22515 | 35755 | 27877 | 5362 | 123,82 |

| Налоговая нагрузка на валюту баланса, % | 23,03 | 31,75 | 20,77 | –2,26 | 90,19 |

| Налоговая нагрузка на основные средства, % | 0 | 0 | 0 | 0 | – |

| Налоговая нагрузка на численность работников, % | 562875 | 893875 | 398243 | –164632 | 70,75 |

| Налоговая нагрузка на выручку, % | 19,80 | 19,37 | 21,26 | 1,46 | 107,37 |

Можно сделать вывод о том, что наибольшую долю в валюте баланса ООО «АвиаРемонт ЛТД» налоговые обязательства занимали в 2018 г. – 31,75%, в 2017 г. данный показатель составил 23,03%, в 2019 г. – 20,77%, снижение показателя составило 2,26 проц. пунктов за счет более быстрого роста стоимости активов (на 37,26%) чем налоговые платежи (на 23,82%). В 2019 г. налоговая нагрузка на основные средства отсутствовало так не было основных средств. Налоговое бремя на численность сотрудников также уменьшается на 164632 проц. пункта за 3 года, что произошло за счет роста среднегодовой численности сотрудников на 3 человека (на 75%). Налоговая нагрузка на выручку увеличилась на 1,46 проц. пункта за счет роста налоговых платежей на 23,82%, в то время как рост выручки составил 15,30%.

Рассчитанные показатели наглядно демонстрируют соотношение налоговых обязательств ООО «АвиаРемонт ЛТД» и результатами деятельности экономического субъекта, суммой наращенного капитала, численностью сотрудников. Ведь именно базовые показатели являются показателем результативности деятельности ООО «АвиаРемонт ЛТД».

Для предприятий, осуществляющих оптовые продажи, среднеотраслевая налоговая нагрузка в 2017 году составила 3,6%, в 2018 году – 10,0%, в 2019 г. – 2,5%. Но в расчете не принимались страховые взносы. Если очистить показатель налоговой нагрузки ООО «АвиаРемонт ЛТД» от данных платежей, то налоговая нагрузка по методике Минфина РФ составит:

– 2017 год – 19,37%;

– 2018 год – 19,14%;

– 2019 год – 20,44%.

Следовательно, налоговая нагрузка на ООО «АвиаРемонт ЛТД» в среднем выше в 2 раза, чем по отрасли.

3.3 Расчет экономической эффективности предложенных мероприятий

Эффективное управление финансами коммерческого предприятия может осуществляться только при условии планирования всех финансовых процессов и отношений хозяйствующего субъекта. Любой вид планирования – это прежде всего основной элемент системы внутрифирменного управления на основе концепции, содержащей:

- цели организации;

- основные направления развития;

- приоритеты в распределении ресурсов.

Анализ налогового планирования в ООО «АвиаРемонт ЛТД» рассмотрен нами в Приложении 31. По результатам данного анализа мы делаем вывод, что его необходимо совершенствовать.

Далее проанализируем оптимизацию налоговых обязательств ООО «АвиаРемонт ЛТД» при применении различных режимов налогообложения. Рассмотрим налоговые режимы, которые имеет право применять ООО «АвиаРемонт ЛТД».

ЕСХН не может быть использован так как организация не является сельхозтоваропроизводителем. Соглашение о разделе продукции могут принять организации, осуществляющие поиск, разведку, а также добычу полезных ископаемых.

При оптовой торговле продажа товаров производится, как правило, крупными партиями и подразумевает их дальнейшую переработку или перепродажу. Возможности использования ЕНВД при оптовой торговле крайне ограничены. В общем случае оптовая торговля не входит в перечень деятельности, облагаемой ЕНВД.

Соответственно, ООО «АвиаРемонт ЛТД» имеет право использовать следующие режимы:

1) ОСНО;

2) УСН налогооблагаемая база «доходы»;

3) УСН налогооблагаемая база «доходы, уменьшенные на расходы».

Находясь на общей системе налогообложения, является плательщиком следующих налогов: налога на прибыль, налога на имущество организации, налога на добавленную стоимость, взносы на обязательное пенсионное (социальное, медицинское) страхование, НДФЛ (как налоговый агент), транспортного и земельного налогов. Но так как на балансе нет земельных участков, данный налог платить не придется. Кроме этого, на балансе отсутствуют объекты недвижимого имущества и транспорта, следовательно, ООО «АвиаРемонт ЛТД» не является налогоплательщиком налога на имущество организаций и транспортного налога.

Для выявления наиболее эффективного режима налогообложения для ООО «АвиаРемонт ЛТД» проведем моделирования уплаты налогов при различных налоговых режимах по данным 2017–2019 гг. (табл. 20).

Как показывают расчеты, в настоящее время ООО «АвиаРемонт ЛТД» не применяет наиболее эффективный режим налогообложения, так как налоговая нагрузка при ОСНО не является минимальной (рис. 12).

Таблица 20

Моделирование ситуации применения ОСНО и УСН при различных налоговых ставках в ООО «АвиаРемонт ЛТД» в 2017–2019 г. и расчет налоговой нагрузки, тыс. рублей

| Показатель | 2017 г. | 2018 г. | 2019 г. |

| 1 | 2 | 3 | 4 |

| Общий режим налогообложения | |||

| НДС начисленный | 21318 | 34582 | 26226 |

| НДС к вычету | 18785 | 30495 | 24953 |

| НДС к уплате | 2533 | 4087 | 1273 |

| Налог на прибыль | 543 | 543 | 328 |

| Другие налоговые платежи | 654 | 630 | 1323 |

| Всего налоговые платежи | 22515 | 35755 | 27877 |

| Упрощенный режим 6% | |||

| Доходы | 113728 | 184547 | 131129 |

| УСН начисленный | 6823,68 | 11072,82 | 7867,74 |

| Вычет | 245 | 215 | 538,5 |

| УСН к уплате | 6578,68 | 10857,82 | 7329,24 |

| Другие налоговые платежи | 654 | 630 | 1323 |

| Всего налоговые платежи | 7232,68 | 11487,82 | 8652,24 |

| Упрощенный режим 15% | |||

| Доходы | 113728 | 184547 | 131129 |

| Расходы | 110979 | 183029 | 129452 |

| УСН расчетный | 412,35 | 227,7 | 251,55 |

| Минимальный налог | 1137,28 | 1845,47 | 1311,29 |

| УСН к уплате | 1137,28 | 1845,47 | 1311,29 |

| Другие налоговые платежи | 654 | 630 | 1323 |

| Всего налоговые платежи | 1791,28 | 2475,47 | 2634,29 |

| Налоговая нагрузка | |||

| Налоговая нагрузка ОСНО | 19,80 | 19,37 | 21,26 |

| Налоговая нагрузка УСН 6% | 6,36 | 6,22 | 6,60 |

| Налоговая нагрузка УСН 15% | 1,58 | 1,34 | 2,01 |

Рисунок 12 – Налоговая нагрузка при различных режимах налогообложения в ООО «АвиаРемонт ЛТД» в 2017–2019 гг.

Следовательно, предприятию следует изменить налоговый режим, перейдя на применение УСН 15%, при этом контролируя лимитные показатели, так выручка не должна превышать 150 млн. руб. за год.

Рассмотрим варианты оптимизации применяемого в настоящее время режима налогообложения. Методами оптимизации налоговой нагрузки и финансовых результатов в ООО «АвиаРемонт ЛТД» являются:

- совершенствования управления дебиторской задолженностью;

- внедрение налогового планирования;

- применение методов оперативного менеджмента, основанного на бюджетировании, управленческом учете и выделении центров финансовой ответственности (далее – ЦФО).

Таким образом, для повышения эффективности налогообложения и повышения прибыли в ООО «АвиаРемонт ЛТД» рекомендованы следующие мероприятия (табл. 21).

Таблица 21

Мероприятия по совершенствованию эффективности управления налогообложением ООО «АвиаРемонт ЛТД»

| Направление совершенствования | Мероприятия |

| Снижение затрат | Определение перспективных направлений снижения затрат |

| Внедрение управления затратами по Центрам финансовой ответственности | |

| Рост оплаченных доходов | Контроль образования дебиторской задолженности |

| Налоговая оптимизация | Переход на УСН (15%) |

| Внедрение механизмов налогового планирования |

Кратко каждое мероприятие рассмотрено в Приложении 32.

Проведем оценку эффективности предложенных мероприятий.

При передаче на аутсорсинг некоторых производственных процессов себестоимость продаж может быть снижена до 3–5%. Следовательно, эффект от данного мероприятия выражается в снижении себестоимости услуг на 3%.

Обобщенные результаты от внедрения управления на основе ЦФО на предприятиях различных отраслей выглядят следующим образом:

- снижение затрат за счет эффективного контроля и выявления скрытых резервов на 3–5 %;

- за счет повышения операционной эффективности и создания общей технологической, ресурсной и процессной платформы, удается достичь соотношения затрат к доходам на уровне 55 %;

- сокращение срока оборачиваемости оборотных средств на 12–25 %;

- улучшение контроля за издержками и их сокращение – в среднем на 15 – 20 % и более[1].

Стоимость внедрения ЦФО обходится предприятиям в 1,5–2 % годовых расходов в первый год внедрения, и 0,2–0,5 % во второй год внедрения. Но уже в первый год предприятия сокращают расходы на 2–2,5% в первый год внедрения и на 3–5 % во второй год внедрения[2].

Следовательно, эффективность от внедрения данного мероприятия выражена в сокращении темпов роста расходов на 0,5 % в первый год внедрения и 2,8 % во второй год внедрения и 5 % в последующие годы.

Разработка стандартов налоговой политики принесет выгоду в виде избежания штрафов, которые могут быть применены к организации в случае нарушения налогового законодательства. Если у налогоплательщика отсутствуют регистры налогового учета, которые статьей 314 НК РФ предписано устанавливать приложениями к учетной политике, то наступает ответственность по статье 120 НК РФ (штраф от 10 тысяч рублей).

Мероприятия по совершенствованию дебиторской задолженностью позволяют увеличивать оплаченные доходы до 10–15% в год.

Учитывая вышесказанное, рассчитаем показатели эффективности предложенных мероприятий (табл. 22).

Таблица 22

Расчет эффективности предложенных мероприятий по оптимизации налогообложения и финансовых результатов ООО «АвиаРемонт ЛТД», тыс. рублей

| Показатель | Расчет | Прогноз | Изменения 2022 к 2019 | ||||

| 2019 | 2020 | 2021 | 2022 | ||||

| Абсол. | Отн. | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Доходы | 131129,00 | 135062,87 | 136413,50 | 144598,31 | 13469,31 | 110,27 | |

| Расходы | 129452,00 | 124273,92 | 128002,14 | 135682,27 | 6230,27 | 104,81 | |

| Рассчитанный УСН (15%) | 251,55 | 1618,34 | 1261,70 | 1337,41 | 1085,86 | 531,67 | |

| Минимальный налог | 1311,29 | 1350,63 | 1364,13 | 1445,98 | 134,69 | 110,27 | |

| УСН к уплате | 1311,29 | 1618,34 | 1364,13 | 1445,98 | 134,69 | 110,27 | |

| Чистая прибыль | 365,71 | 9170,61 | 7047,23 | 7470,06 | 7104,35 | 2042,62 | |

| Другие налоговые платежи | 1323 | 1336,12 | 1349,70 | 1363,27 | 40,27 | 103,04 | |

| Итого налоговые платежи | 2634,29 | 2954,46 | 2713,83 | 2809,25 | 174,96 | 106,64 | |

| Налоговая нагрузка, % | 2,01 | 2,19 | 1,99 | 1,94 | –0,07 | 96,71 | |

Таким образом, чистая прибыль увеличилась в 2,04 раза, налоговая нагрузка снизилась на 0,07 проц. пунктов или на 3,29%, достигнув в 2022 году значения 1,94% (рис. 13).

Рисунок 13 – Прогнозные показатели чистой прибыли и налоговой нагрузки в ООО «АвиаРемонт ЛТД» в 2020–2022 гг.

Разработанные мероприятия позволяют существенно увеличить основной финансовой результат деятельности организации, при этом за счет разработанной стратегии налоговой оптимизации, совокупные налоговые платежи увеличатся всего на 6,64%.

Выводы по главе 3

Так как в составе затрат после покупных товаров, наибольший удельный вес занимают затраты по оплате труда сотрудников ООО «АвиаРемонт ЛТД», то нами даны рекомендации по ведению учета расчетов с персоналом по оплате труда:

- Усилить контроль за соблюдением предпосылки временной определенности фактов хозяйственной деятельности путем разработки графика документооборота;

- Усилить контроль над правильностью оформления первичных документов. Разработать формы первичных учетных документов, которые отсутствуют в альбоме унифицированных форм, а также регистры учета вознаграждений.

- Привести учетную политику в соответствие с требованиями нового ПБУ 1/2008, а также разработать учетную политику для целей налогообложения.

- Учет затрат на оптовую торговлю неспециализированную рекомендуется осуществлять на счете 20 «Основное производство», к которому целесообразно открывать субсчета по направлениям продажи:

20–1 – оптовая торговля неспециализированная;

20–2 – прочие продажи и т.д.

Накладные расходы нужно учитывать на счете 26 «Общехозяйственные расходы». Согласно учетной политике они либо включаются в себестоимость отдельных видов продаж, то есть списываются на счет 20 «Основное производство», либо списываются в дебет счета 90 «Продажи».

Коммерческие расходы, связанные с продвижением продаж и продажей, рекомендуется собирать на счете 44 «Расходы на продажу», который ежемесячно закрывается на счет 90 «Продажи».

Перечисление заработной платы на карточные счета работников рекомендуется оформлять записью дебет 70 кредит 51.

- Рекомендуется правильно исчислять страховой стаж в листках нетрудоспособности, иначе неправильное начисление пособия по временной нетрудоспособности повлечет за собой штрафные санкции Фонда социального страхования РФ. Назначать пособие по временной нетрудоспособности работникам в течение 10 календарных дней со дня обращения застрахованного лица за его получением с необходимыми документами в соответствии со ст15 Федерального закона № 255–ФЗ «Об обеспечении пособиями граждан, подлежащих обязательному социальному страхованию.

- Бухгалтеру по учёту расчётов с персоналом по оплате труда рекомендуется проконтролировать наличие необходимых документов.

В ходе анализа эффективности применения общей системы налогообложения большое внимание уделено вопросу динамики обязательств организации за последние года, изучен состав и изменения в доходах и расходах за период 2017–2019 года.

Налоговая нагрузка на ООО «АвиаРемонт ЛТД» составила 19,80% в 2017 году, 19,17% в 2018 году и 21,26% в 2019 году. Увеличение налоговой нагрузки за 2 года произошло на 1,46 проц. пунктов или 7,37%. Увеличение налоговой нагрузки произошло при фактическом росте доходов на 15,30%, в то время как обязательные платежи выросли на 23,82%, следовательно, увеличение налоговой нагрузки связано с тем, что темпы роста налоговых платежей существенно выше темпов роста выручки от продаж. Налоговая нагрузка на ООО «АвиаРемонт ЛТД» в среднем выше в 2 раза, чем по отрасли.

Для ООО «АвиаРемонт ЛТД» в качестве мероприятий по совершенствованию налогообложения и снижению налоговой нагрузки было рекомендовано:

- переход на применение УСН 15%(доходы–расходы);

- определение перспективных направлений снижения затрат и передача бизнес–процессов, связанных с ними, на аутсорсинг;

- внедрение управления затратами по Центрам финансовой ответственности;

- контроль образования дебиторской задолженности и управление ею;

- внедрение механизмов налогового планирования.

Проведенное исследование показало, что, несмотря на большую значимость налоговой нагрузки и финансовых результатов предприятий в рыночной экономике, недостаточно внимания уделяется их оптимизации. Комплексное выполнение предложенных мероприятий позволит повысить прибыль предприятий, что положительно отразится на ООО «АвиаРемонт ЛТД».

Заключение

Становление и развитие малого бизнеса является важной проблемой как в России, так и за рубежом, при этом существует много нерешенных вопросов, главными из которых являются вопросы ведения бухгалтерского учета и формирования отчетности.

На основе анализа действующего законодательства были выявлены особенности ведения упрощенного варианта бухгалтерского учета субъектами малого предпринимательства и порядок предоставления сокращенных форм бухгалтерской отчетности.

Для субъектов малого предпринимательства текущим законодательством предусмотрены разнообразные регистры ведения бухгалтерского учета. Регистры отличаются по трудоемкости их ведения и аналитичности в группировке информации. Дальнейшее развитие регистров бухгалтерского учета для малого бизнеса нам представляется в развитии информационных технологий, которые способствуют автоматизации учетного процесса, появлению новых программных продуктов, их актуализации современным требованиям.

Рассмотрев подробно упрощенный вариант ведения бухгалтерского учета и составления отчетности на предприятиях малого бизнеса, следует сказать, что, с одной стороны, они имеют большое количество преимуществ и послаблений, но в то же время влекут за собой проявление некоторых проблем, и прежде всего, это касается тех предприятий, которые нацелены на расширение деятельности и выход на мировой рынок. Так, они могут столкнуться с проблемами при переходе с упрощенного варианта ведения учета к обычному, кроме того, как уже отмечалось выше, еще одной проблемой может стать отсутствие детализированной информации в бухгалтерской отчетности и, как следствие, снижение ее качества. Также нельзя не отметить явное влияние налогового законодательства на деятельность российских организаций, в результате которого отчетность составляется в основном не для привлечения инвесторов, а для государственных органов. Таким образом, для создания благоприятного инвестиционного климата для таких организаций необходим переход на международные стандарты финансовой отчетности.

Многие положения, предусматривающие особые условия ведения бухгалтерского учета, прописаны в отношении субъектов малого предпринимательства недостаточно четко, в связи с чем предоставляется необходимым, чтобы все правила были обобщены и изложены в одном отдельном нормативном документе.

Предприятия малого бизнеса могут находится на общей системе налогообложения, но государством для льготирования налогоплательщиков разработаны специальные налоговые режимы, которые и являются особенностью налогообложения малого бизнеса.

При правильном выборе системы налогообложения организации имеют возможность значительно упростить ведение налоговой отчетности, минимизировать расходы по налогообложению, увеличить свой доход и успешно развивать бизнес.

Полное наименование объекта исследования ООО «АвиаРемонт ЛТД». Основным видом деятельности является торговля оптовая неспециализированная. Финансовое состояние ООО «АвиаРемонт ЛТД» оценивается как не стабильное, без запаса прочности и платежеспособности. За анализируемый период наблюдаются проблемы в управлении запасами и трудовыми ресурсами, о чем говорят показатели эффективности данных ресурсов. Штат укоплектован полностью, по состоянию на 1 июля 2020 года среднесписочная численность составляет 7 человек.

Вторая глава настоящей дипломной работы посвящена вопросам организации бухгалтерского и налогового учета в ООО «АвиаРемонт ЛТД». В ООО «АвиаРемонт ЛТД» бухгалтерский учет ведется в соответствии с требованиями действующего законодательства в области бухгалтерского учета, во всех случаях организация руководствуется Инструкцией по применению Плана счетов при осуществлении записей на счетах бухгалтерского учета, все операции имеют документальное подтверждение.

ООО «АвиаРемонт ЛТД» находится на общей системе налогообложения (ОСНО) – базовом налоговом режиме. Он не освобождает от налогов и отчетов, не имеет ограничений по доходам, видам деятельности и другим параметрам.

В ходе исследования постановки и организации налогового учета было установлено, что организации руководствуется нормами и правилами признания доходов и расходов в целях определения налоговой базы, применяет установленные НК РФ ставки налогов, осуществляет нормирование некоторых видов расходов, соблюдает порядок ведения налогового учета.

Доходы и расходы признаются методом начисления.

Налоговый учет ведется в книге учета доходов и расходов – регламентированном регистре налогового учета. Книга ведется электронно. На основании записей книги осуществляется определение доходов и расходов.

Выбранная ООО «АвиаРемонт ЛТД» программа автоматизации налогового учета полностью подходит для его ведения в данной организации.

ООО «АвиаРемонт ЛТД» отчитывается по всем налогам электронно, задержек деклараций не обнаружено, задержек уплаты также не обнаружено. Штрафы и прочие налоговые санкции в связи с применением ОСНО за 2019 г. не начислялись. Ошибки в налоговом учете также не обнаружены. Следовательно, расчет и уплата налогов в ООО «АвиаРемонт ЛТД» в полной мере соответствует требованиям налогового законодательства.

Так как в составе затрат после покупных товаров, наибольший удельный вес занимают затраты по оплате труда сотрудников ООО «АвиаРемонт ЛТД», то нами даны рекомендации по ведению учета расчетов с персоналом по оплате труда:

- Усилить контроль за соблюдением предпосылки временной определенности фактов хозяйственной деятельности путем разработки графика документооборота;

- Усилить контроль над правильностью оформления первичных документов. Разработать формы первичных учетных документов, которые отсутствуют в альбоме унифицированных форм, а также регистры учета вознаграждений.

- Привести учетную политику в соответствие с требованиями нового ПБУ 1/2008, а также разработать учетную политику для целей налогообложения.

- Учет затрат на оптовую торговлю неспециализированную рекомендуется осуществлять на счете 20 «Основное производство», к которому целесообразно открывать субсчета по направлениям продажи:

20–1 – оптовая торговля неспециализированная;

20–2 – прочие продажи и т.д.

Накладные расходы нужно учитывать на счете 26 «Общехозяйственные расходы». Согласно учетной политике они либо включаются в себестоимость отдельных видов продаж, то есть списываются на счет 20 «Основное производство», либо списываются в дебет счета 90 «Продажи».

Коммерческие расходы, связанные с продвижением продаж и продажей, рекомендуется собирать на счете 44 «Расходы на продажу», который ежемесячно закрывается на счет 90 «Продажи».

Перечисление заработной платы на карточные счета работников рекомендуется оформлять записью дебет 70 кредит 51.

- Рекомендуется правильно исчислять страховой стаж в листках нетрудоспособности, иначе неправильное начисление пособия по временной нетрудоспособности повлечет за собой штрафные санкции Фонда социального страхования РФ. Назначать пособие по временной нетрудоспособности работникам в течение 10 календарных дней со дня обращения застрахованного лица за его получением с необходимыми документами в соответствии со ст15 Федерального закона № 255–ФЗ «Об обеспечении пособиями граждан, подлежащих обязательному социальному страхованию.

- Бухгалтеру по учёту расчётов с персоналом по оплате труда рекомендуется проконтролировать наличие необходимых документов.

В ходе анализа эффективности применения общей системы налогообложения большое внимание уделено вопросу динамики обязательств организации за последние года, изучен состав и изменения в доходах и расходах за период 2017–2019 года.

Налоговая нагрузка на ООО «АвиаРемонт ЛТД» составила 19,80% в 2017 году, 19,17% в 2018 году и 21,26% в 2019 году. Увеличение налоговой нагрузки за 2 года произошло на 1,46 проц. пунктов или 7,37%. Увеличение налоговой нагрузки произошло при фактическом росте доходов на 15,30%, в то время как обязательные платежи выросли на 23,82%, следовательно, увеличение налоговой нагрузки связано с тем, что темпы роста налоговых платежей существенно выше темпов роста выручки от продаж. Налоговая нагрузка на ООО «АвиаРемонт ЛТД» в среднем выше в 2 раза, чем по отрасли.

Для ООО «АвиаРемонт ЛТД» в качестве мероприятий по совершенствованию налогообложения и снижению налоговой нагрузки было рекомендовано:

- переход на применение УСН 15%(доходы–расходы);

- определение перспективных направлений снижения затрат и передача бизнес–процессов, связанных с ними, на аутсорсинг;

- внедрение управления затратами по Центрам финансовой ответственности;

- контроль образования дебиторской задолженности и управление ею;

- внедрение механизмов налогового планирования.

Проведенное исследование показало, что, несмотря на большую значимость налоговой нагрузки и финансовых результатов предприятий в рыночной экономике, недостаточно внимания уделяется их оптимизации. Комплексное выполнение предложенных мероприятий позволит повысить прибыль предприятий, что положительно отразится на ООО «АвиаРемонт ЛТД».

Расчет эффективности предложенных мероприятий свидетельствует о том, что ООО «АвиаРемонт ЛТД» чистая прибыль увеличится в 2,04 раза, налоговая нагрузка снизится на 0,07 проц. пунктов или на 3,29%, достигнув в 2022 году значения 1,94%.

Среди мер, которые могут быть предприняты на текущем этапе для совершенствования специальных режимов налогообложения в России, по нашему мнению можно назвать:

- обеспечение доступа производственных и инновационных предприятий к применению специальных налоговых режимов;

- законодательное разрешение коллизии, связанной с налогом на добавленную стоимость при применении упрощенной системы налогообложения;

- разработка и применение рациональных прогрессирующих ставок при достижении определенных экономических показателей, с целью ликвидации эффекта искусственного торможения развития субъектов предпринимательства, применяющих специальные налоговые режимы;

- расширение перечня видов деятельности для применения патентной системы налогообложения;

- зачисление налоговых платежей по упрощенной системы налогообложения в местные бюджеты, для повышения уровня их наполнения и увеличения степени заинтересованности местных органов власти в развитии субъектов малого предпринимательства на территории муниципального образования;

- разработка методики оценки эффективности применения специальных налоговых режимов.

В заключение остается добавить, что результаты выпускной квалификационной работы и выработанные в ходе ее написания предложения в настоящее время доведены до руководства ООО «АвиаРемонт ЛТД» с целью изучения возможности их внедрения в производственно–коммерческую практику ООО «АвиаРемонт ЛТД».

Список литературы

Нормативно–правовые акты

- Налоговый кодекс Российской Федерации: офиц. текст: по состоянию на 1 июля 2020 г. Ч. 1. и Ч.2 – М. : Омега, 2020. – 712 с.

- Федеральный закон от 24.07.2007 № 209–ФЗ (ред. от 08.06.2020) «О развитии малого и среднего предпринимательства в Российской Федерации» // «Собрание законодательства РФ», 30.07.2007, № 31, ст. 4006.

- Федеральный закон от 06.12.2011 № 402–ФЗ (ред. от 26.07.2019) «О бухгалтерском учете» // «Собрание законодательства РФ», 12.12.2011, № 50, ст. 7344.

- Федеральный закон от 28.11.2018 № 444–ФЗ (ред. от 26.07.2019) «О внесении изменений в Федеральный закон «О бухгалтерском учете» // «Собрание законодательства РФ», 03.12.2018, № 49 (часть I), ст. 7516.

- Постановление Правительства РФ от 23.11.2009 № 944 (ред. от 09.10.2019) «Об утверждении перечня видов деятельности в сфере здравоохранения, сфере образования и социальной сфере, осуществляемых юридическими лицами и индивидуальными предпринимателями, в отношении которых плановые проверки проводятся с установленной периодичностью» // «Собрание законодательства РФ», 30.11.2009, № 48, ст. 5824.

- Постановление Правительства РФ от 04.04.2016 № 265 «О предельных значениях дохода, полученного от осуществления предпринимательской деятельности, для каждой категории субъектов малого и среднего предпринимательства» // «Собрание законодательства РФ», 11.04.2016, № 15, ст. 2097.

- Приказ Минфина России от 29.07.1998 № 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» // «Бюллетень нормативных актов федеральных органов исполнительной власти», № 23, 14.09.1998.

- Приказ Минфина России от 25.11.1998 № 56н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98)» // «Российская газета», № 10, 20.01.1999.

- Приказ Минфина РФ от 21.12.1998 № 64н «О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства» // «Финансовая газета» (Региональный выпуск), № 5, 1999.

- Приказ Минфина России от 06.05.1999 № 32н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» // «Бюллетень нормативных актов федеральных органов исполнительной власти», № 26, 28.06.1999.

- Приказ Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» // «Бюллетень нормативных актов федеральных органов исполнительной власти», № 26, 28.06.1999.

- Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99): приказ Минфина РФ : [от 06 июля 1999 г. № 43н] // Финансовая газета. – 2006. – № 46. – С. 120–136

- Об утверждении Плана счетов бухгалтерского учета финансово–хозяйственной деятельности организаций и Инструкции по его применению: приказ Минфина РФ : [от 31 октября 2000 г. № 94н] // Финансовая газета. – 2006. – № 46. – С. 140–189.

- Приказ Минфина России от 06.10.2008 № 106н (ред. от 07.02.2020) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») // «Бюллетень нормативных актов федеральных органов исполнительной власти», № 44, 03.11.2008.

- О формах бухгалтерской отчетности организаций : приказ Минфина РФ : [от 02 июля 2010 г. № 66н] // Бюллетень нормативных актов федеральных органов исполнительной власт. – 2010. – № 35. – С. 20–45.

- Информация Министерства Финансов РФ № ПЗ–3/2012 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства». [Электронный ресурс] // Консультант Плюс: [сайт информ. –правовой компании]. – [М.,2020]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_116670/.

- Информация Минфина России № ПЗ–3/2015 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности» // «Нормативные акты для бухгалтера», № 18, 22.09.2015.

Учебная и научная литература

- Агурбаш Н. Система государственной поддержки малого предпринимательства / Н. Агурбаш // Финансовый бизнес. – 2017. – № 11. – С. 40–49.

- Адаменко А.А. Малый и средний бизнес в развитии региональной экономики : монография / А.А. Адаменко, А.А. Ермоленко, Е.Н. Клочко. – Краснодар : Изд–во Южного ин–та менеджмента, 2016. – 211 с.

- Акимов О.Ю. Малый и средний бизнес: эволюция понятий, рыночная среда, проблемы развития. – М.: Финансы и статистика, 2017. – 191 с.

- Батова, В.Н., Павлов А.Ю. Налоги и налогообложение. Учебное пособие, Пенза, 2018. С. 69.

- Батракова О.С. Особенности учета и отчетности для субъектов малого бизнеса / О.С. Батракова // Сборник научных работ студентов, аспирантов и профессорско–преподавательского состава по итогам Межвузовской научно–практической конференции. – 2017. – № 5. – С. 40–45.

- Богачкова Л.Ю. Регулирование развития малого и среднего бизнеса в России: проблемы и решения / Л.Ю. Богачкова // Вестник Волгоградского государственного университета. Серия 3: Экономика. Экология. – 2017. – № 3. – С. 52–61.

- Гринь М.Г. Особенности формирования учетной политики субъектов малого предпринимательства // Вестник Брянского госуниверситета. 2017. № 3. С. 270−273.

- Зотиков, Н.З. Учет и налогообложение на малых предприятиях: учебное пособие/ Зотиков Н.З., Арланова О.И. – Электрон. текстовые данные. – Саратов: Ай Пи Эр Медиа, 2018. – 292 c.

- Иванова Ж.А. Поддерживай малый бизнес, страна: проблемы и перспективы развития малого бизнеса // Российское предпринимательство. – 2016. – № 4. – C. 30–34.

- Казаков, Е. С. Положения по бухгалтерскому учету: применяем и дальше // Бухгалтер Крыма. 2017. № 8. – С. 11.

- Корень, А.В., Гулян В.А. Сравнительная характеристика основных преимуществ и недостатков реформы единого налога на вмененный доход // Современные научные исследования и инновации. – 2017. – № 5–2 (37). С. 9.

- Костромина, Д.В. Управление затратами и прибылью предприятия на основе организации центров финансовой ответственности // Финансовый менеджмент. – 2016. – №2. – С. 27–35.

- Костыкова, М.Ю. Об отдельных аспектах налогового регулирования деятельности малого бизнеса // Вестник современных исследований. 2018. № 7.2 (22). С. 119.

- Кузина Е.И., Жукова Е.В. Особенности бухгалтерского учета и отчетности субъектов малого предпринимательства // Вестник Волжского университета им. В.Н. Татищева. 2019. Т. 2. № 3. С. 200–209.

- Кузнецова Е.А. Роль малого предпринимательства в инновационных процессах // Российское предпринимательство. 2016. – № 2. С. 18.

- Майбуров, И.А. Налоговый менеджмент. Продвинутый курс: учебник [Текст] / И.А. Майбуров, Ю.Б. Иванов. – М.: ЮНИТИ–ДАНА, 2017. – 559 с.

- Мальцева, Е.С., Плахов А.В. Актуальные проблемы налогообложения и развития малого бизнеса в России // Бизнес и дизайн ревю. 2018. № 1 (9). С. 3.

- Миннивалеев А.Н., Мухамадеева З.Ф. Нормативное регулирование деятельности, ведения учета и порядка налогообложения предприятий малого бизнеса // Современная экономика: актуальные вопросы, достижения и инновации сборник статей XXV Международной научно–практической конференции. 2019. С. 18–20.

- Михайлова, Н.Ю., Денисова Д.Н., Косякова В.Э., Маслова И.Н. Проблема налогообложения малого бизнеса в России // Экономика и предпринимательство. 2018. № 7 (96). С. 250.

- Мусаева, П.С., Алимирзоева М.Г. Налоговое регулирование субъектов малого предпринимательства и оценка его эффективности // Наука среди нас. 2018. № 1 (5). С. 335.

- Нюхня И.В. Бухгалтерская отчетность субъектов малого предпринимательства // ADVANCED SCIENCE сборник статей X Международной научно–практической конференции. 2019. С. 113–116.

- Ореховский П. Малое и среднее предпринимательство в России // Общество и экономика. – 2017.– № 12 .– С. 51.

- Панкратова, М.В. Специальные налоговые режимы, их роль в развитии малого предпринимательства // Вектор экономики. 2018. № 5 (23). С. 42.

- Пансков, В.Г. Налогообложение малого предпринимательства: нужны кардинальные перемены // Экономика. Налоги. Право. 2018. Т. 11. № 1. С. 112.

- Плешакова, А.В. Оптимизация налогообложения малого бизнеса как фактор экономического роста // Научно–аналитический экономический журнал. 2018. № 4 (27). С. 13.

- Плотникова, О.В. Специальные налоговые режимы как инструмент поддержки малого и среднего бизнеса // Международный студенческий научный вестник. 2018. № 4–5. С. 829.

- Праховская К.В., Гринавцева Е.В., Ласкин Д.В. Нормативно–правовое регулирование бухгалтерского учета и бухгалтерской отчетности предприятий малого бизнеса // Юность и Знания – Гарантия Успеха – 2018 Сборник научных трудов 5–й Международной молодежной научной конференции. В 2–х томах. Ответственный редактор А.А. Горохов. 2018. С. 168–172.

- Просвирнина Е.Н. Малые предприятия: упрощенный бухгалтерский учет и отчетности // В сборнике статей XV Международной научно–практической конференции. 2018. С. 114–117.

- Сероштанов, Д.А. Налогообложение субъектов малого предпринимательства // Молодой ученый. 2018. № 20 (206). С. 263.

- Смогина, И.А. Налогообложение малых предприятий [Текст] / И.А. Смогина // Право и экономика. – 2017. – № 11. С. 74.

- Сырбу А.Н., Епишин С.О. Особенности организации бухгалтерского учета на предприятиях малого бизнеса // Международный журнал гуманитарных и естественных наук. 2018. Т. 2. № 5. С. 208–210.

- Терещенко Ю.С. Обзор изменений в российском законодательстве о предоставлении бухгалтерской (финансовой) отчетности организации // Научный аспект. 2019. Т. 4. № 2. С. 466–473.

- Юсупов А.Р. Особенности формирования бухгалтерской отчетности в российской практике // Интернаука. 2019. № 35–2 (117). С. 13–14.

Интернет источники

- Источник: https://www.assessor.ru/forum/index.php?t=1380 (дата обращения 29.07.2020 г.).

- URL: https://ofd.nalog.ru/ Единый реестр субъектов малого и среднего предпринимательства (дата обращения 29.07.2020 г.).

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.