или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

- Введение.

- ГЛАВА 1 Теоретические аспекты бухгалтерского учета и налогообложения на малых предприятиях.

- 1.1 Нормативное регулирование малого бизнеса в России.

- 1.2 Организация бухгалтерского учета на предприятиях малого бизнеса.

- 1.3 Особенности налогообложения организаций малого бизнеса.

- ГЛАВА 2 Бухгалтерский учет и налогообложение на примере ООО «АвиаРемонт ЛТД».

- 2.1 Общая характеристика ООО «АвиаРемонт ЛТД».

- 2.2 Организация и ведение бухгалтерского учета.

- 2.3 Характеристика налогообложения ООО «АвиаРемонт ЛТД».

- ГЛАВА 3 Совершенствование бухгалтерского учета и налогообложения в ООО «АвиаРемонт ЛТД».

- 3.1 Разработка изменений в учетную политику компании.

- 3.2 Рекомендации по оптимизации налогообложения.

- 3.3 Расчет экономической эффективности предложенных мероприятий.

- Заключение.

- Список литературы.

- Приложения.

Введение

Актуальность темы исследования. В настоящее время малое предпринимательство представляет собой важнейшую сферу рыночных отношений, являясь необходимым элементом конкурентной среды, малый бизнес наполняет рынок различными товарами и услугами, создает новые рабочие места, прежде всего для среднего класса, составляющего значительную долю экономически активного населения.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Современный этап развития малого бизнеса предполагает совершенно новый подход к информационному обеспечению их системы управления, определяющей эффективность хозяйствования, главная роль в котором отводится рациональному построению системы бухгалтерского учета в зависимости от особенностей функционирования экономических субъектов. Объясняется это тем, что Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации»[1] от 24.07.2007 г. № 209–ФЗ предусматривает упрощенный способ ведения бухгалтерского учета для субъектов малого предпринимательства, однако исследования показывают, что данное «упрощение» заключается порой в полном отказе от ведения учета с целью минимизации расходов.

Одним из важнейших показателей эффективности работы предприятия малого бизнеса является грамотная организация процесса ведения бухгалтерского учета, что является основой развития в условиях финансового кризиса. Бухгалтерская служба обеспечивает не только сбор, обработку и хранение необходимой информации о хозяйственной деятельности организации, но и формирует бухгалтерскую и налоговую отчетность. Четкая и грамотная организация бухгалтерского учета на предприятиях малого бизнеса способствует сокращению трудоемкости учетных процессов, повышению оперативности обработки и точности представления бухгалтерской информации и, в результате, повышению качества принимаемых управленческих решений.

Серьезное и зачастую определяющее значение для развития предпринимательской деятельности, как отмечают сами предприниматели, имеют налоговая нагрузка на предпринимательскую деятельность и сложность налогового администрирования. Поэтому изучение вопросов, связанных с регулированием малого предпринимательства, на сегодняшний день достаточно актуально. А регулирование данного вида предпринимательства, как было уже отмечено неоднократно, осуществляется посредством применения специальных налоговых режимов. Изучение специальных налоговых режимов обусловлено необходимостью оценки эффективности мер стимулирования малого бизнеса и выявления нереализованных возможностей.

Развитие малого предпринимательства – стратегический приоритет современной политики Правительства России на долгосрочную перспективу. В то же время, несмотря на государственную заинтересованность и всестороннюю помощь, развитие налогообложения и бухгалтерского учета малого предпринимательства в России сдерживается и характеризуется большим количеством проблем.

Стоит отметить, что в Российской Федерации доля субъектов малого предпринимательства в системе хозяйствования страны все еще не велика. Вместе с тем, в последние десятилетия малый бизнес стал активно внедряться в инновационный процесс, тем самым расширяя границы хозяйствования. Но для выхода их на мировую экономическую арену необходима эффективная система регулирования бухгалтерского учета, которая позволит устранить несовершенствование и несогласованность российского законодательства в отношении организации и ведения бухгалтерского учета и подготовки отчетности.

Таким образом, недостаточная проработанность обозначенных проблем, неоднозначность и дискуссионность многих вопросов определили актуальность данного исследования.

Все вышеизложенное определяет научную и практическую значимость исследований в области налогообложения и учета малого бизнеса.

Целью работы является исследование организации учета и налогообложения организации малого бизнеса, а также поиск путей оптимизации (совершенствования) бухгалтерского учета и налогообложения субъекта малого бизнеса на примере ООО «АвиаРемонт ЛТД».

Для достижения данной цель необходимо решить следующие задачи:

- изучить особенности нормативного регулирования малого бизнеса в России;

- отразить методику, технику и этапы составления бухгалтерского учета применимо для организации малого бизнеса;

- определить особенности налогообложения организаций малого бизнеса;

- дать общую характеристику организации;

- исследовать ведение бухгалтерского учета в организации;

- провести анализ налогообложения в организации;

- разработать предложения по улучшению политики бухгалтерского учета в организации;

- осуществить анализ влияния налогообложения на эффективность деятельности организации;

- предложить рекомендации по совершенствованию экономической деятельности организации на основе анализа бухгалтерского учета и налогообложения.

Объектом исследования в данной работе является предприятие ООО «АвиаРемонт ЛТД» (г. Москва).

Предмет исследования – отношения, возникающие в процессе учета, формирования и развития системы налогообложения на малом предприятии.

Теоретической и методологической основой выпускной квалификационной работы послужили многие положения, изложенные в трудах по учету и налогообложению малых предприятий: А.А. Адаменко, О.Ю. Акимов, Л.Ю. Богачкова, М.Г. Гринь, Н.З. Зотиков, М.Ю. Костыкова, Е.И. Кузина, Е.С. Мальцева, Н.Ю. Михайлова, П.С. Мусаева, М.В. Панкратова, Е.Н. Просвирина и другие.

Методологическую и теоретическую основу исследования составляют концептуальные положения теории налогообложения и бухгалтерского учета, труды и методологические разработки российских ученых в области налогообложения, налогового анализа и бухгалтерского учета, законодательные и нормативные документы.

Информационную основу работы составили фактические данные ООО «АвиаРемонт ЛТД» за 2017–2019 годы, бухгалтерская отчетность, учетные регистры, первичные документы, а также статистические данные.

Практическая значимость исследования определяется тем, что использование разработанных в дипломном исследовании рекомендаций по организации и методике учета и налогообложения малого предприятия позволит выявить пути оптимизации налогообложения, основные положения методического характера, которые могут быть использованы руководством любых предприятий для разработки и принятия налоговых решений и, тем самым, содействовать повышению эффективности применения налогообложения на малых предприятиях.

Методологической основой исследования является диалектико–материалистический подход к изучению экономических процессов и явлений, общенаучные методы исследования, системный подход, анализ и синтез, экспертные оценки и др.

Структура работы. Цель и задачи исследования определили объем и последовательность его изложения. Работа состоит из введения, трех глав, заключения, списка литературы и приложений.

ГЛАВА 1 Теоретические аспекты бухгалтерского учета и налогообложения на малых предприятиях

1.1 Нормативное регулирование малого бизнеса в России

В конце 80–х годов 20 века в нашей стране начался переход к рыночной экономике, которая представляет собой систему организации национальной экономики, основанной на товарно–денежных отношениях, множественности форм собственности, свободной конкуренции производителей и граждан, являющихся собственниками своей рабочей силы.

В рыночной экономике действует свобода предпринимательства, профессионального и потребительского выбора, поэтому она явилась толчком для формирования нового класса российских предпринимателей, которые стали активно создавать малые предприятия[2].

Малый бизнес или малое предпринимательство – ведущий сектор экономики страны. Он определяет важнейшие аспекты процветания государства, в том числе: экономический рост, состояние занятости населения, валовой продукт и его структуру, развитие. А также улучшает структуру экономики, делает ее гибче, ведет к созданию адекватной модели хозяйствования. Все это способствует развитию рынка. Но и сам данный сектор экономики требует от государственных властей поддерживающей внешней и внутренней политики, отмечает Е.А. Кузнецова[3].

По мнению же Ж.А. Ивановой, малое предприятие – это некрупное предприятие, управляет ей независимый владелец или назначенный владельцем сотрудник[4]. Так же особенностью малого предприятия является то, что оно не занимает лидирующих позиций в своем секторе экономики и отрасли. Предприятие отвечает установленным законодательным нормам, критериям по численности работников и доходу, полученному в отчетном периоде.

Ореховский П. определяет более узкий смысл малого бизнеса и представляет его как частное, коммерческое предприятие. Оно должно отвечать определенным государством, на законодательном и нормативном уровне, требованиям и критериям[5].

Так же в различных источниках литературы дается понятие «предпринимательство». Оно подразумевает под собой, что физическое или юридическое лицо ведет определенную рисковую деятельность, которая имеет главную цель – получение и максимизация прибыли. Получение прибыли производится за счет производства, торговли, различных работ и оказанию услуг. Эффективность предпринимательской деятельности оценивается не столько на основе удорожания его бизнеса, столько на основе процентного роста прибыли за определённый период. Предпринимательская деятельность осуществляется в рамках установленной предприятием организационной формы. Форму выбирают собственники предприятия исходя: личных интересов, профессии, сферой деятельности, наличием денежных средств, состоянием рынка, считает О.Ю. Акимов[6].

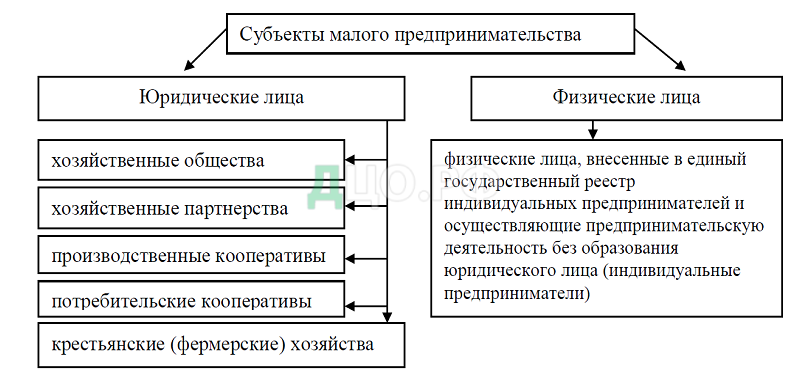

На современном этапе малое предпринимательство регулируется Федеральным Законом «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 № 209–ФЗ[7], где к субъектам малого и среднего предпринимательства относятся зарегистрированные в соответствии с законодательством Российской Федерации хозяйственные общества, хозяйственные партнерства, производственные кооперативы, потребительские кооперативы, крестьянские (фермерские) хозяйства и индивидуальные предприниматели.

Субъекты малого предпринимательства в РФ представлены на рисунке 1.

Рисунок 1 – Субъекты малого предпринимательства в РФ[8]

Таким образом, малым предпринимательством признается предпринимательская деятельность, осуществляемая определенными субъектами рыночной экономики по установленным законом критериям.

В свою очередь, к малым относятся предприятия, которые характеризуются небольшим количеством работников и объемами производства, значительной частью рисковой деятельности, собственник которого самостоятельно принимает управленческие решения для получения прибыли и несет полную ответственность за результаты хозяйствования.

Согласно Постановлению от 4 апреля 2016 г. № 265 «О предельных значениях дохода, полученного от осуществления предпринимательской деятельности»[9], для каждой категории субъектов малого и среднего предпринимательства существуют определенные критерии (табл. 1).

За рубежом несколько иные требования к малым предприятиям. Так, например, международная организация экономического сотрудничества и развития (ОЭСР), членами которой являются экономически развитые страны, выделяет предприятия с числом до 19 человек как «весьма малые», до 99 человек – как «малые», от 100 до 499 человек – как средние и свыше 500 человек – как «крупные»[10].

Таблица 1

Критерии для отнесения к субъектам малого и среднего предпринимательства[11]

| Критерии, общие для всех | ||

| 1 | 2 | 3 |

| Предельное значение среднесписочной численности работников за предыдущий календарный год | 15 человек – для микропредприятий; 16–100 человек – для малых предприятий; 101–250 человек – для средних предприятий | п. 2 ч. 1.1 ст. 4 Закона от 24 июля 2007 № 209–ФЗ |

| Доходы за год по правилам налогового учета не превысят: | 120 млн руб. – для микропредприятий; 800 млн руб. – для малых предприятий; 2000 млн руб. – для средних предприятий | п. 3 ч. 1.1 ст. 4 Закона от 24 июля 2007 № 209–ФЗ постановление Правительства РФ от 4 апреля 2016 № 265 |

| Дополнительные критерии для ООО | ||

| Суммарная доля участия в уставном (складочном) капитале (паевом фонде) организации | Не более 25 процентов принадлежит: – государству, субъектам РФ; – муниципальным образованиям; – общественным и религиозным организациям (объединениям); – благотворительным и иным фондам | подп. «а» п. 1 ч. 1.1 ст. 4 Закона от 24 июля 2007 № 209–ФЗ |

| Не более 49 процентов принадлежит: – иностранным организациям; – организациям, которые не являются субъектами малого и среднего предпринимательства | ||

| Дополнительные критерии для АО | ||

| Суммарная доля участия в капитале | Не более 25 процентов голосующих акций принадлежит: – государству, субъектам РФ; – муниципальным образованиям; – общественным и религиозным организациям (объединениям); – благотворительным и иным фондам | подп. «е» п. 1 ч. 1.1 ст. 4 Закона от 24 июля 2007 № 209–ФЗ |

| Не более 49 процентов голосующих акций принадлежит: – иностранным организациям; – организациям, которые не являются субъектами малого и среднего предпринимательства | ||

Бесспорно, малое предпринимательство и сегодня играет важную роль в экономике страны, а также привлекает множество новых и новых игроков. Общие преимущества для предпринимателя, которые дает малый бизнес, приведены на рисунке ниже. Субъекты малого предпринимательства привлекательны для определенных видов ведения бизнеса (рисунок 2).

Рисунок 2 – Преимущества малого бизнеса[12]

Помимо приведенных выше преимуществ, субъекта малого бизнеса, при соблюдении ряды дополнительных требований, могут осуществлять соблюдение норм ведения бухгалтерского учета, а также подачу финансовой отчетности по упрощенным, облегченным формам.

В некоторых регионах России малому предпринимательству также предоставляются налоговые послабления или льготы на имущественный и транспортный налоги (при ведении упрощенной системы налогообложения). Кроме того, нет необходимости установления лимита по кассе. Также привлекательной является поддержка малого бизнеса государством – так, во время проведения государственных закупок, заказчики от государства обязуются отдавать предпочтения малым предприятиям не менее 15 % из общего числа объема годовых закупок[13].

Послабление в разрезе плановых проверок также доступно малому бизнесу в 2016–2019 году. Например, в эти годы отсутствуют проверки со стороны пожарного надзора, технического надзора, ФМС, Роструда (данная льгота не относится к определенным видам деятельности, таким, как здравоохранения, образование и т.д.)[14].

Перечисленные конкретные примеры преимуществ ведения малого бизнеса представлены для удобства на рисунке 3 ниже.

Рисунок 3 – Примеры преимущества малого бизнеса в России[15]

Малые предприятия распределены внутри страны распределены неравномерно, что видно на рисунках 4 и 5.

Рисунок 4 – Распределение малого бизнеса в регионах РФ (на 10.07.2020 г.)[16]

Рисунок 5 – Распределение малого бизнеса в регионах РФ (на 10.07.2020 г.)[17]

На конец июня 2020 года в РФ зарегистрировано в налоговых органах 221 039 субъектов малого предпринимательства, в которых работает около 6,18 млн. работников. Предприятия выпускают около 1,2 тысячи наименований продукции.

В завершении рассмотрения основных отличительных критериев малых предприятий отметим, что после небольшого спада появления малых предприятий, а также их ликвидации в 2014–2019 гг. наблюдается положительная тенденция к росту общего числа малого бизнеса, что, безусловно, является позитивным фактом[18].

Таким образом, сущность и значение малого предпринимательства проявляется через выполнение им своих функций. Для экономики страны деятельность малого предпринимательства является важным фактором повышения ее гибкости. По уровню развития малого предпринимательства специалисты судят о способности страны приспосабливаться к меняющейся экономической обстановке.

Следует отразить, что в России субъекты малого и среднего предпринимательства (МСП) формируют 20% национального валового продукта, что как минимум в два раза ниже мирового.

При этом, стоит отметить, что в то время, когда экономика страны нуждается в росте эффективного малого предпринимательства, количество малых предпринимателей снижается в основном из–за налоговой нагрузки на данный сегмент.

1.2 Организация бухгалтерского учета на предприятиях малого бизнеса

Нормативное регулирование бухгалтерского учета в РФ на законодательном уровне имеет четкую структуру и иерархию. Во главе всего стоит, правда, не кодекс, как во многих других сферах, а Федеральный закон от 06.12.2011 № 402 «О бухгалтерском учете»[19]. В соответствии с его требованиями, должны действовать абсолютно все хозяйствующие субъекты в России. Но на его основе разработано также большое количество подзаконных актов, которые также должны применять все организации при ведении бухучета.

Если образно представить, какими документами регламентируется бухгалтерский учет в России, получится своеобразная пирамида из пяти уровней, во главе которой находится Федеральный закон от 06.12.2011 № 402[20]. Рассмотрим, как это наглядно выглядит на схеме, а потом рассмотрим каждый из уровней в отдельности (рисунок 6).

Рисунок 6 – Нормативное регулирование бухгалтерского учета в РФ

Итак, мы видим, что все нормативные документы по бухгалтерскому учету (в том числе и по учету на малых предприятиях) поместились в одну пятиуровневую систему. На каждом из уровней достигается отдельная цель. В частности, федеральный закон регламентирует только общие нормы и требования, а вот Положение по ведению бухучета и отчетности в РФ, утвержденное Приказом Минфина от 29.07.1998 № 34н[21], которое находится ниже по важности, регулирует частности. Именно в нем руководители и бухгалтеры могут найти ответы о практическом применении требований ФЗ № 402 и других нормативно–правовых актов[22]. Далее следуют базовые документы, с которыми бухгалтерам приходится иметь дело практически ежедневно: план счетов; многочисленные ПБУ; положение о документообороте.

При организации бухгалтерского учета субъектами малого предпринимательства, которые являются юридическими лицами по законодательству Российской Федерации, следует руководствоваться едиными методологическими основами и правилами, установленными Федеральным законом от 06.12.2011 № 402–ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина РФ от 29.07.1998 № 34н, Положениями (стандартами) по бухгалтерскому учету (далее ПБУ), Федеральным законом от 24.07.2007 № 209–ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Третий уровень отраслевых стандартов пока не создан. А среди федеральных стандартов самое важное значение для малых предприятий имеют следующие (таблица 2):

Таблица 2

Федеральные стандарты бухгалтерского учета, имеющие важное значение для малых предприятий

| Название стандарта | Роль федерального стандарта для малого предприятия |

| 1 | 2 |

| ПБУ 1/2008 «Учетная политика организации» | устанавливает правила формирования (выбора или разработки) и раскрытия учетной политики организаций, являющихся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и государственных (муниципальных) учреждений)[23]. |

| ПБУ 9/99 «Доходы организации» | устанавливает правила формирования в бухгалтерском учете информации о доходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству Российской Федерации[24]. |

| ПБУ 10/99 «Расходы организации» | устанавливает правила формирования в бухгалтерском учете информации о расходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству Российской Федерации[25]. |

Значимым для малых предприятий является Приказ Минфина РФ от 21.12.1998 № 64н «О типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства»[26], относящийся к четвертому уровню.

Право на упрощение бухучета имеют субъекты, перечисленные в пункте 4 статьи 6 Федерального закона от 06.12.2011 № 402–ФЗ «О бухгалтерском учете», в т. ч. субъекты малого предпринимательства. Упрощенные способы ведения бухучета и составления отчетности не применяют СМП, подлежащие обязательному аудиту (пп.1 п. 5 ст. 6 Закона № 402–ФЗ).

В пункте 6 Типовых рекомендаций для субъектов малого предпринимательства рекомендуются единая журнально–ордерная форма счетоводства, а также упрощенная форма бухгалтерского учета.

По мнению А.Н. Сырбу, организация системы бухгалтерского учета на предприятиях малого бизнеса представляет собой поэтапный и упорядоченный процесс, в который входит сбор, хранение и обобщение информации о состоянии предприятия посредством непрерывного учета бизнес–процессов[27].

В целом по ведению бухгалтерского учета и составлению бухгалтерской отчетности в России можно сказать, что установились единые требования к бухгалтерскому учету, а также создается правовой механизм регулирования бухгалтерского учета, считает М.Г. Гринь[28].

Что касается формы бухгалтерского учета, то малое предприятие определяет его самостоятельно из утвержденных соответствующими органами, исходя из потребностей и масштаба своего производства и управления, численности работников. У каждой формы бухгалтерского учета, применяемых на предприятиях малого бизнеса, наблюдаются свои преимущества и недостатки. Главным их недостатком является трудоемкость документирования хозяйственных операций[29].

Малое предприятие на свое усмотрение выбирает форму ведения учета, исходя из потребностей и объемов производства или торговли, численности работников и других критериев.

Также в своей работе организации малого бизнеса могут руководствоваться Информацией Минфина России № ПЗ–3/2015 для субъектов малого предпринимательства[30]. В зависимости от характера и объема учетных операций упрощенные системы регистров могут быть двух типов (таблица 3):

Таблица 3

Типы упрощенной системы регистров, в зависимости от характера и объема учетных операций

| Название типа | Содержание типа упрощенной системы регистров |

| 1 | 2 |

| А) Форма бухгалтерского учета, применяемая с использованием регистров бухгалтерского учета имущества (полная форма) | предполагает регистрацию фактов хозяйственной деятельности в комплекте упрощенных ведомостей, предназначенных для формирования информации для управленческих целей и составления бухгалтерской отчетности. Данную форму бухгалтерского учета рекомендовано использовать субъектам малого бизнеса, основным видом деятельности которых является производство продукции (работ, услуг). Малое предприятие вправе изменять содержание и формы данных регистров, исходя из своих потребностей. Каждая операция записывается сразу в двух ведомостях для соблюдения требования двойной записи. По итогам месяца на основании данных регистров формируются финансовый результат (прибыль или убыток) и информация о финансовом положении организации (бухгалтерский баланс)[31]. |

| Б) Форма бухгалтерского учета без использования регистров бухгалтерского учета имущества (сокращенная форма) | предполагает регистрацию всех хозяйственных операций и событий только в книге (журнале) учета фактов хозяйственной деятельности (формы № К–1 по ОКУД 0720310) и ведомости В–8 по учету заработной платы и отчислений с фонда заработной платы. В этом регистре все факты хозяйственной деятельности на основании первичных документов записываются способом двойной записи. Такую форму рекомендуется применять организациям, совершающим незначительное количество хозяйственных операций в месяц[32]. |

Важно отметить, что обе формы бухгалтерского учета легко автоматизируются. Так, регистрировать факты хозяйственной деятельности в различных ведомостях можно автоматически в программе «1С: Бухгалтерия 8.3». На основании внесенных первичных документов она легко формирует ведомости учета различных объектов, шахматную ведомость, и другие необходимые регистры. Большим преимуществом автоматизированного ведения бухгалтерского учета является возможность за минимальное количество времени найти данные, содержащиеся в регистрах, за любой период[33].

При применении сокращенной формы бухгалтерского учета возможны два варианта:

– разработка автоматизированной упрощенной формы самостоятельно;

– использование уже готовых автоматизированных программ.

Самостоятельно разработать упрощенную форму можно путем введения данных типовой книги (журнала) учета фактов хозяйственной деятельности в программе MS Excel. Желательно при этом расположить используемые бухгалтерские счета в порядке возрастания их номеров. Затем задаются соответствующие формулы для проведения расчетов[34]:

Для субъектов малого бизнеса, существуют готовые автоматизированные программы, например, «БухСофт: Упрощенная система», «Бизнес Пак», «Сибус». В данных программах уже приведены формы первичных документов и формирование журнала регистрации фактов хозяйственной деятельности происходит автоматически. Для этого достаточно набрать в программе нужную операцию[35].

Необходимо отметить, что такие субъекты малого предпринимательства, как микропредприятия, могут применять иную форму ведения бухгалтерского учета – простую, т.е. без применения плана счетов. В этом случае факты хозяйственной жизни регистрируются в Книге (журнале) учета фактов хозяйственной жизни по форме № К–2МП в хронологической последовательности непосредственно по группам статей бухгалтерского баланса и отчета о финансовых результатах.

Значительным плюсом при ведении учета на малых предприятиях является то, что им разрешено организовать учет не применяя ряд стандартов. Существенным облегчением является представление сокращенной бухгалтерской отчетности, так как раскрывается меньший объем информации[36].

Выделим основные проблемы бухгалтерского учета для малого предпринимательства (рисунок 7):

Рисунок 7 – Основные проблемы бухгалтерского учета для малого предпринимательства[37]

Чтобы усовершенствовать организацию бухгалтерского учета на малых предприятиях, следует повысить его оперативность и аналитичность. Для этого надо упорядочить, унифицировать и стандартизировать процесс документирования с учетом требований автоматизированной обработки учетных данных на персональном устройстве[38]. Мы согласны с мнением О.С. Батраковой, что сокращение затрат времени и труда на сбор, регистрацию, накопление, хранение, обработку и передачу информации в условиях автоматизации достигается благодаря широкому применению новейших средств непосредственно в процессе совершенствования хозяйственных операций[39].

Таким образом, малое предпринимательство является одним из тех ведущих секторов экономики, которые определяют состояние занятости населения, темпы экономического роста, показатели валового национального продукта. Большинство проблем в бухгалтерском и налоговом учете малых предприятий в Российской Федерации связано с присущими налоговому законодательству противоречиями, а также с его нестабильностью.

1.3 Особенности налогообложения организаций малого бизнеса

Малый и средний бизнес может использовать как общий режим налогообложения, так и применять определенные льготы, которые установлены законодательно. В частности, субъекты малого предпринимательства могут применять специальные налоговые режимы.

Для малого бизнеса действуют специальные налоговые режимы. Это: упрощенная система налогообложения (УСН); система налогообложения в виде единого налога на вмененный доход (ЕНВД); спецрежим для сельхозпроизводителей (ЕСХН); патентная система налогообложения (только для ИП).

Специальным налоговым режимом является особый порядок исчисления и уплаты налогов и сборов в течение определенного времени, применяемый в соответствии с Налоговым кодексом Российской Федерации[40] (далее НК РФ) и иными федеральными законами. То есть, применяя специальные режимы отдельные налогоплательщики, такие как индивидуальные предприниматели и представители малого бизнеса, получают более выгодные условия, снижается их налоговая нагрузка. Благодаря этим особым условиям оплаты, происходит стимулирование развития малого бизнеса и уменьшения уровня теневого оборота, а также это позволяет заменить ряд сборов общего налогообложения, что повышает фискальный и регулирующий эффект[41].

Согласно статьи 18 главы 2 НК РФ[42] в России действует пять специальных налоговых режимов (рис. 8).

Рисунок 8 – Специальные налоговые режимы[43]

Особенности налогообложения субъектов малого и среднего бизнеса зависит от налогового режима, выбранного и использующегося организацией. Также от системы налогообложения зависит, признается ли малое предприятие плательщиком НДС, НДФЛ и налога на прибыль.

Таблица 4

Особенности применения режимов налогообложения малого предприятия

| Название | Особенность применения налогового режима |

| 1 | 2 |

| Налоги для малого предприятия на УСН | Субъект малого бизнеса может использовать упрощенную систему налогообложения в случае, если его деятельность удовлетворяет следующим требованиям: уровень годового дохода не превышает 150.000.000 руб.; среднесписочное количество сотрудников составляет не более 100 человек; остаточная стоимость основных средств в собственности фирмы не превышает 000.000 руб. Если субъектом малого предпринимательства выступает организация, то для получения права на применение «упрощенки» фирме необходимо не иметь филиалов и представительств, а также соблюдать условия участия других организаций в собственном уставном капитале (до 25%). Расчет налога для малых предприятий на УСН зависит от выбранной налоговой схемы: – Организации и ИП на УСН «Доходы 6%» рассчитывают налог как произведение налоговой базы (доход без учета расходов) и ставки 6%. – Субъекты малого предпринимательства на УСН «Доходы минус расходы 15%» определяют налоговую базу как разность полученных доходов и понесенных расходов. Малое предприятие на УСН не является плательщиком НДС и налога на прибыль. При этом организации, выступающие субъектами малого бизнеса и имеющие в штате работников, признаются плательщиками НДФЛ в качестве налоговых агентов. ИП с работниками обязан выплачивать НДФЛ не только за сотрудников, но и за себя. |

| Субъект малого бизнеса на патенте | Плательщиками налога на патентной системе налогообложения (ПСН) могут выступать только индивидуальные предприниматели со среднесписочным количеством наемных работников до 15 человек, при условии, что ИП ведет деятельность согласно закрытому перечню гл. 26.5 НК РФ. Патент выдается с любой даты сроком от 1–го до 12–ти месяцев. Оплата налога на ПСН оплачивается авансом на полный срок действия патента. ИП на патенте не являются плательщиками НДС, НДФЛ, налога на прибыль. При этом предприниматели на патенте обязаны исчислять и выплачивать НДФЛ за наемных работников в установленном порядке. |

| ЕНВД для малых предприятий | Юрлица и ИП, отнесенные к категории субъектов малого и среднего бизнеса, могут выступать плательщиками ЕНВД при условии, что деятельность субъекта хозяйствования соответствует закрытому перечню, приведенному в п.2 ст.346.26 НК РФ. Малые предприятия и ИП могут применять ЕНВД, если: среднесписочная численность сотрудников организации не превышает 100 человек; |

Продолжение таблицы 4

| 1 | 2 |

| доля участия других организаций в уставном капитале фирмы составляет не более 25%; фирма не осуществляет деятельность в рамках договора простого товарищества или доверительного управления; ЕНВД введен в действие на территории субъекта РФ, в котором ведет деятельность предприятие. Плательщиками ЕНВД не могут быть малые предприятия, сдающие в аренду автозаправочные станции. Малые предприятия, выступающие плательщиками ЕНВД, освобождаются от уплаты: НДС; налога на прибыль; налога на имущество. Предприниматели на ЕНВД также освобождаются от уплаты НДФЛ за себя. При наличии наемных работников (как у ИП, так и в организации) субъект малого бизнеса, исполняя обязанности налогового агента, обязан уплачивать НДФЛ в общем порядке. | |

| Субъект малого бизнеса на ОСНО | В случае если малое предприятие не соответствует требованиям, установленным для перехода на УСН, ЕНВД или ПСН, то в таком случае субъект хозяйствования признается плательщиком налога на общих основаниях (ОСНО) и приобретает обязательства по уплате НДС, НДФЛ (для ИП), налога на прибыль (для юрлиц). |

Специальные режимы разработаны в целях упрощения учета и расчетов с бюджетом. Выбор таких вариантов освобождает плательщиков от НДС, налога на имущество. Поступления в пользу предпринимателей не облагают НДФЛ. Организациям не нужно рассчитывать налог на прибыль. Эти черты являются общими и признаются экспертами несомненными плюсами. Есть у систем и специфические характеристики.

Более полно сущность, преимущества и недостатки режимов налогообложения для малых предприятий раскрыты в Приложении 1.

Применение специальных налоговых режимов малыми предприятиями, является одним из способов мобилизации «внутренних резервов» роста экономики России в современных условиях «санкционного» кризиса[44].

Налоги по специальным налоговым режимам не являются основополагающими доходообразующими налогами, основная цель установления специальных налоговых режимов – стимулирование развития малого предпринимательства.

Для конкретного хозяйствующего субъекта малого бизнеса разработка схемы оптимизации налогообложения должна заключаться в сравнительном анализе по специальным налоговым режимам и выбору наиболее оптимальной налоговой системы[45].

От состояния информационной базы, регламентации расчетных процедур и качества налоговой администрации зависит эффективность применения специальных налоговых режимов[46]. Также существуют последствия применения специальных налоговых режимов, которые показаны в таблице 5.

Таблица 5

Последствия применения специальных налоговых режимов[47]

| Позитивное влияние | Негативное влияние |

| – повышение собираемости налогов в сферах применения специальных налоговых режимов; – снижение налоговой нагрузки на приоритетные сферы; – сокращение теневого оборота, упрощение процедур налогового администрирования для налогоплательщиков, повышение инвестиционной активности населения. | – создание новых схем уклонения от уплаты налогов с использованием специальных налоговых режимов; – разукрупнение организаций; – подмена видов деятельности более выгодными видами для предпринимателей; – затруднение для налоговых органов процедур проведения налоговых проверок. |

Таким образом, предприятия малого бизнеса могут находится на общей системе налогообложения, но государством для льготирования налогоплательщиков разработаны специальные налоговые режимы, которые и являются особенностью налогообложения малого бизнеса.

Выводы по главе 1

Становление и развитие малого бизнеса является важной проблемой как в России, так и за рубежом, при этом существует много нерешенных вопросов, главными из которых являются вопросы ведения бухгалтерского учета и формирования отчетности.

На основе анализа действующего законодательства были выявлены особенности ведения упрощенного варианта бухгалтерского учета субъектами малого предпринимательства и порядок предоставления сокращенных форм бухгалтерской отчетности.

Для субъектов малого предпринимательства текущим законодательством предусмотрены разнообразные регистры ведения бухгалтерского учета. Регистры отличаются по трудоемкости их ведения и аналитичности в группировке информации. Дальнейшее развитие регистров бухгалтерского учета для малого бизнеса нам представляется в развитии информационных технологий, которые способствуют автоматизации учетного процесса, появлению новых программных продуктов, их актуализации современным требованиям.

Рассмотрев подробно упрощенный вариант ведения бухгалтерского учета и составления отчетности на предприятиях малого бизнеса, следует сказать, что, с одной стороны, они имеют большое количество преимуществ и послаблений, но в то же время влекут за собой проявление некоторых проблем, и прежде всего, это касается тех предприятий, которые нацелены на расширение деятельности и выход на мировой рынок. Так, они могут столкнуться с проблемами при переходе с упрощенного варианта ведения учета к обычному, кроме того, как уже отмечалось выше, еще одной проблемой может стать отсутствие детализированной информации в бухгалтерской отчетности и, как следствие, снижение ее качества. Также нельзя не отметить явное влияние налогового законодательства на деятельность российских организаций, в результате которого отчетность составляется в основном не для привлечения инвесторов, а для государственных органов. Таким образом, для создания благоприятного инвестиционного климата для таких организаций необходим переход на международные стандарты финансовой отчетности.

Многие положения, предусматривающие особые условия ведения бухгалтерского учета, прописаны в отношении субъектов малого предпринимательства недостаточно четко, в связи с чем предоставляется необходимым, чтобы все правила были обобщены и изложены в одном отдельном нормативном документе.

Предприятия малого бизнеса могут находится на общей системе налогообложения, но государством для льготирования налогоплательщиков разработаны специальные налоговые режимы, которые и являются особенностью налогообложения малого бизнеса.

При правильном выборе системы налогообложения организации имеют возможность значительно упростить ведение налоговой отчетности, минимизировать расходы по налогообложению, увеличить свой доход и успешно развивать бизнес.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.