или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.2. Особенности налогообложения малого бизнеса

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

«Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований» [1, ст. 8].

«Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий)» [1, ст. 8].

Основной формой доходов государства являются собираемые им налоги. Налоговый механизм используется государством для экономического воздействия на общественное производство, его структуру и динамику. В статье 8 НК РФ [1] устанавливается понятие налогов и сборов, как обязательных платежей, которые взимаются государством, в лице его центральных и местных органов власти, с юридических и физических лиц в государственный или местные бюджеты.

Налоги являются одной из форм экономических отношений государства с хозяйствующими субъектами, с различными группами населения, с каждым членом общества.

Властные отношения по установлению, введению и взиманию налогов и сборов в Российской Федерации, а также отношения, которые возникают в процессе осуществления налогового контроля, правила обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения регулирует Законодательство о налогах и сборах.

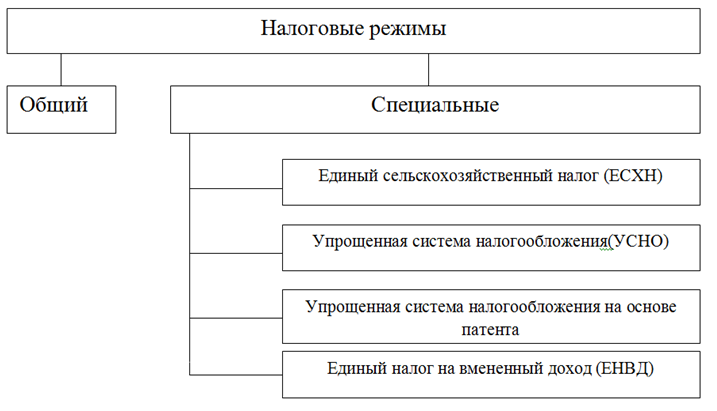

В законодательстве РФ о налогах и сборах, наряду с общим режимом налогообложения, предусмотрены специальные налоговые режимы, которые отличаются от общей системы налогообложения. Применение этих режимов освобождает налогоплательщиков от уплаты ряда федеральных, региональных и местных налогов и сборов. Если хозяйствующий субъект не применяют специальный налоговый режим, это обозначает, что он налоговые обязательства исполняет по общей системе налогообложения (рисунок 1.5).

Порядок установления и применения специальных «налоговых режимов определяет Налоговый кодекс РФ и другие акты законодательства Российской Федерации о налогах и сборах.

Налоговой базой при УСНО с объектом «доходы» является денежное выражение всех доходов предпринимателя. С этой суммы рассчитывается налог по ставке 6%.

В статье 346.45 Налогового Кодекса РФ определен порядок учета доходов налогоплательщиков, перешедших на уплату единого налога по упрощенной системе налогообложения (УСНО).

При определении объекта налогообложения налогоплательщики учитывают следующие доходы:

доходы от реализации, определяемые в соответствии со статьей 249 Налогового Кодекса;

внереализационные доходы, определяемые в соответствии со статьей 250 НК [1, ст.346.45].

Не учитываются при определении объекта налогообложения:

1) доходы, указанные в статье 251 НК РФ;

2) доходы организации, облагаемые налогом на прибыль организаций по налоговым ставкам, предусмотренным пунктами 1.6, 3 и 4 статьи 284 Налогового Кодекса, в порядке, установленном главой 25 Налогового Кодекса;

3) доходы индивидуального предпринимателя, облагаемые налогом на доходы физических лиц по налоговым ставкам, предусмотренным пунктами 2, 4 и 5 статьи 224 настоящего Кодекса, в порядке, установленном главой 23 Налогового Кодекса» [1, ст.346.45].

В связи с применением УСН, налогоплательщики освобождаются от уплаты налогов, уплачиваемых в связи с применением общей системой налогообложения, в том числе:

налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

налога на имущество организаций, (с 1 января 2015 г. для организаций, применяющих УСН, устанавливается обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость) [1, п. 2 ст. 346.11];

налога на добавленную стоимость.

До окончания налогового периода налогоплательщики, применяющие упрощенную систему налогообложения, не вправе перейти на иной режим налогообложения. Налоговый период – Год.

Все организации, перешедшие на упрощенную систему налогообложения, с 2013 года должны вести бухгалтерский учет и иметь соответствующую учетную политику.

Требования к оформлению учетной политики содержатся в статье 8 Закона № 402-ФЗ [3], а также в Положении по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденном приказом Минфина России от 06.10.2008 № 106н [14] .

Организация самостоятельно формирует свою учетную политику, руководствуясь законодательством РФ о бухгалтерском учете, федеральными и отраслевыми стандартами.

Применение упрощенной системы налогообложения носит добровольный характер. Таким образом, налогоплательщик свободен в принятии решения о применении упрощенной системы налогообложения и выборе объекта налогообложения.

Применение упрощенной системы налогообложения не освобождает налогоплательщика от исполнения функций по начислению, удержанию и перечислению налога на доходы физических лиц (НДФЛ) с заработной платы сотрудников.

Помимо налога, уплачиваемого в связи с применением УСН, ООО «Форум» осуществляет оплату взносов в ПФР, ФФОМС и ФСС с начислений в пользу работников предприятия.

Сумма налога (аванса) может быть уменьшена на уплаченные страховые взносы во внебюджетные фонды в данном периоде, но не более чем на 50% [1,п. 3.1 ст.346.21]. Следовательно, исчисленный за налоговый (отчетный) период, налог (авансовый платеж) уменьшается на сумму уплаченных страховых взносов уплаченных в данном периоде, но не более чем на 50%. Если плательщик УСН заплатил страховые взносы за 2015 год в 2016 году (например, в январе), то он не может уменьшить единый налог за 2015 год на взносы, даже если они перечислены до подачи налоговой декларации за 2015 год.

Хозяйствующие субъекты, применяющие упрощенную систему налогообложения, ежеквартально уплачивают авансовые платежи в срок до 25 числа, следующего за отчетным: до 25 апреля, до 25 июля, до 25 октября.

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода должны исчислять сумму авансового платежа по налогу. Платеж рассчитывается исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Расчет размера авансового платежа производится в порядке, предусмотренном в статье 346.21 Налогового Кодекса РФ [1].

При УСНО «Доходы» формула расчета авансового платежа будет выглядеть так:

Платеж = Сумма доходов (налоговая база) * 6% (действующая процентная ставка) — страховые взносы – предыдущие авансовые платежи.

При этом налог можно уменьшить, но не более чем на 50 % — на уплаченные взносы на обязательное пенсионное страхование за этот же период:

Налогоплательщики, перешедшие на упрощенную систему налогообложения, обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, форма и порядок заполнения которой утверждаются Министерством финансов Российской Федерации. На основании этого, ООО «Форум» ведет учет своих доходов в книге учета доходов и расходов. Ведение учета расходов для него не обязательно, так как выбрано в качестве объекта налогообложения доходы.

По итогам налогового периода налогоплательщики представляют налоговую декларацию по утвержденной форме в налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя.

В таблице 1.3 (Приложение А) представлены организационные принципы формирования специальных налоговых режимов

Все изменения, внесенные в главу 26.2 Налогового кодекса РФ [1], которая регламентирует правила применения упрощенной налоговой системы с момента начала ее введения в 2003 г., были направлены на либерализацию условий налогообложения налогоплательщиков. За более чем десятилетний период ее применения размер предельного годового дохода был повышен более чем в 3 раза — с 20 до 69 млн. руб.; расширился перечень расходов, принимаемых при определении налоговой базы; плательщикам разрешено ежегодно менять объект налогообложения (доход или доход за вычетом расходов); субъектам Федерации предоставлено право, снижать налоговую ставку с 15 до 5% с дохода, уменьшенного на величину расходов, упрощен целый ряд других позиций.

Параметрами, которые характеризуют специальные налоговые режимы, являются: цель создания и вид режима; субъекты; объекты; продолжительность применения; условия применения, выражающиеся в ограничениях на вход и выход из режима налогообложения; наличие специфического налога, присущего данному налоговому режиму и механизм его расчета; число и виды уплачиваемых налогов.

Специфические особенности специальных налоговых режимов имеют свои позитивные и негативные последствия при их применении (Приложение Б таблица 1.5).

Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 3 и 4 статьи 284 НК РФ), налога на имущество организаций. Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с НК РФ при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, а также налога на добавленную стоимость, уплачиваемого в соответствии со статьей 174.1 НК РФ.

Подводя итог, необходимо учитывать, что главной особенностью деятельности малого бизнеса является возможность использовать специальные режимы бухгалтерского учета, в частности упрощенной системы.

2 АНАЛИЗ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ В ООО «ФОРУМ»

2.1.Общая характеристика деятельности предприятия

ООО «Форум» специализируется на розничной торговле алкогольной продукцией.

Юридический адрес: 169435, Республика Коми, Троицко-Печорский район, п. Знаменка, ул. Гаражная, д.7

Учредителями, ООО «Форум» на основе Устава Общества, зарегистрированного Межрайонной инспекцией ФНС, являются физические лица.

Фирма имеет полную самостоятельность в отношении вопросов внутрифирменной организации и управления; принятия решений относительно хозяйственной деятельности организации; уровне заработной платы сотрудника и организации распорядка трудового дня; распределении прибыли организации; распоряжение своим имуществом, а так же в других аспектах своей деятельности, которые не регламентированы законодательством Российской Федерации.

ООО «Форум» имеет статус юридического лица со своим самостоятельным балансом, обособленным имуществом, расчетным счетом и иными счетами в банках, печатью, штампами, фирменной символикой, бланками и иными необходимыми реквизитами. Может выступать в суде в роли истца и ответчика.

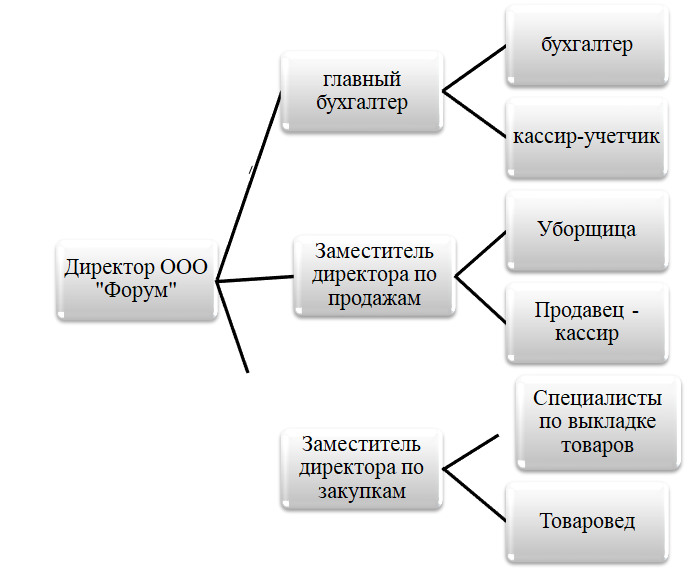

Организационная структура компании показана на рисунке 2.1.

Процесс управления предприятием представляет собой совокупность взаимосвязанных мероприятий и логических действий, направленных на обеспечение оптимального соотношения рабочей силы, материальных и финансовых ресурсов.

Тип организационной структуры управления ООО «Форум» линейно-функциональный. Организационная структура связана с процессом обслуживания покупателей. Директор часть своих функций по управлению передает функциональным подразделениям, каждое из которых специализируется на одной из функций или ограниченном составе выполняемых работ по управлению.

При этом достоинства линейно-функциональной организационной структуры управления:

1) стабильность (наиболее эффективна в стабильной среде);

2) экономия на управленческих расходах;

3) специализация и компетентность;

4) быстрое решение простых проблем, находящихся в компетенции одной функциональной службы.

Права и обязанности всех работников компании определены специальными должностными инструкциями и правилами внутреннего распорядка. На управленческом звене ООО «Форум» лежит важная задача – осуществлять контроль над деятельностью всех подразделений.

К оперативным работникам на предприятии относится торговый персонал – это кассиры и специалисты по выкладке, административно-управленческий персонал – это директор магазина и его заместители, главный бухгалтер, специалист – товаровед, бухгалтер.

Директору магазина подчиняются его заместители, главный бухгалтер и товаровед, которым в свою очередь, подчиняются, торговый и обслуживающий персонал. Все работающие в магазине лица являются материально-ответственными и несут при подписании трудового договора, подписывают договор об индивидуальной и коллективной материальной ответственности.

Ведение бухгалтерского учёта в ООО «Форум» осуществляется бухгалтерской службой как структурным подразделением Общества под руководством Главного бухгалтера.

Работу бухгалтерской службы, ООО «Форум» возглавляет главный бухгалтер, в подчинении которого находятся бухгалтер и кассир-учётчик. В своей работе сотрудники бухгалтерской службы руководствуются «Положением о внутреннем трудовом распорядке ООО «Форум», «Положением о бухгалтерии», «Учётной политикой на 2016 год», «Штатным расписанием на 2016 год», «Номенклатурой дел на 2016 год», «Графиком документооборота» и должностными инструкциями. Централизованная бухгалтерская служба, ООО «Форум» в соответствии с внутренними нормативно-правовыми документами осуществляет функции. Распределение перечисленных функций между сотрудниками бухгалтерской службы, ООО «Форум» представлено в таблице 2.1 (Приложение В).

Рассмотрим данные о финансовых результатах ООО «Форум» за последние 3 года, представленные в таблице 2.2.

Таблица 2.2 — Основные финансовые результаты деятельности (из отчета о прибылях и убытках), млн. руб.

| Показатели | Фактическое значение | ||||

| 2012г. | 2013г. | 2014г. | |||

| Абсолютная величина | Абсолютная величина | Темп роста, % | Абсолютная величина | Темп роста, % | |

| Выручка | 28,8 | 32,6 | 13,2 | 35,0 | 7,4 |

| Себестоимость продаж | 18,7 | 20,2 | 8,0 | 22,8 | 12,9 |

| Валовая прибыль | 10,1 | 12,4 | 22,8 | 12,2 | -1,6 |

| Коммерческие расходы | 4,7 | 5,1 | 8,5 | 5,3 | 3,9 |

| Управленческие расходы | 3,2 | 3,5 | 9,4 | 3,9 | 11,4 |

| Прибыль (убыток) от продаж | 2,3 | 3,8 | 68,9 | 3,0 | -21,1 |

| прочие расходы | 0,8 | 1,1 | 37,5 | 1,2 | 9,1 |

| Прибыль (убыток) до налогообложения | 1,5 | 2,7 | 80,0 | 1,8 | -33,3 |

| Чистая прибыль (убыток) отчетного периода | 1,0 | 2,7 | 170,0 | 1,8 | -33,3 |

Проведем анализ показателей финансовых результатов деятельности школы в динамике за последние три года.

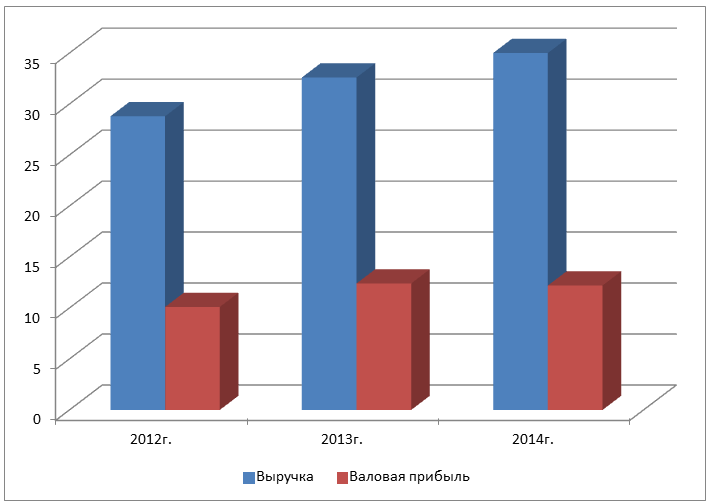

На рисунке 2.2 представлена динамика изменений показателей выручки и валовой прибыли за 2012-2014 года.

По данным рис. 2.2 наблюдается положительная динамика обоих показателей в денежном выражении. Однако если сравнивать эти показатели по темпу роста, то при положительном темпе роста общей выручки темп роста валовой прибыли за последний 2014 год наблюдается отрицательный.

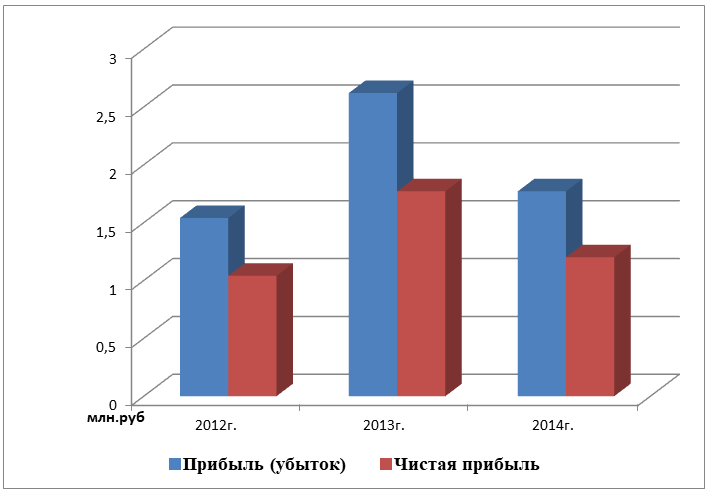

Далее проанализируем динамику изменений показателей прибыли от продаж и чистой прибыли отчетного периода за 2012-2014 года (рис. 2.3). Анализ динамики на рис. 2.3 показал, что значения рассматриваемых показателей за последний 2014 год снизился в сравнении с 2013 годом. Учитывая, что значение общей выручки на протяжении всех трех последних лет увеличивается, необходимо проанализировать динамику изменений значений показателей расходов для того, чтобы определить за счет каких расходов произошло снижение прибыли за отчетный 2014 год.

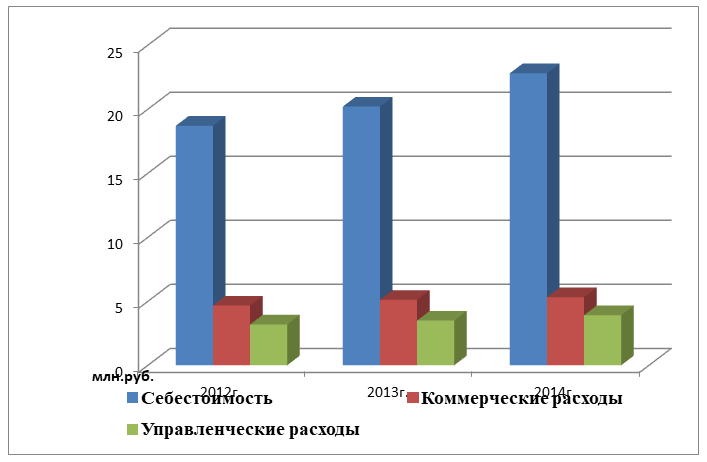

На рис. 2.4 представлена динамика изменений показателей расходов за 2012-2014 года, а именно показателей себестоимости продаж, коммерческих и управленческих расходов.

Анализ динамики на рис. 2.4 показал, что за последний отчетный 2014 год произошло резкое увеличение себестоимости продукции и управленческих расходов.

Таким образом, проведя анализ финансовых результатов деятельности, ООО «Форум» в динамике за последние три года, можно сделать следующие выводы:

- Наблюдается стабильный рост выручки на протяжении последних трех лет (2012-2014 г.).

- Также наблюдается увеличение себестоимости продаж и управленческих расходов, что связано с удорожанием сырья, электроэнергии, увеличению транспортных расходов, а также с повышением заработной платы работникам.

- Вследствие увеличения расходов, наблюдается уменьшение валовой прибыли на 1,6% в 2014 году по сравнению с 2013 годом, а также снижение чистой прибыли за 2014 год на 33,3% по сравнению с 2013 годом.

- Все вышеперечисленные факторы привели к снижению чистой прибыли в 2014 года на 33,3% по сравнению с 2013 годом.

2.2. Оценка налогообложения ООО «ФОРУМ»

При регистрации Общества, было заявлено применение упрощенной системы налогообложения (УСН), с объектом налогообложения — доходы

Выбор методического обеспечения (технологий) бухгалтерского учета позволяет значительно влиять на эффективность учетного процесса, полноту и достоверность отражения имущественного и финансового положения Общества. Бухгалтерский учет в Обществе ведется с использованием компьютерной сетевой бухгалтерской программы «1С: Бухгалтерия» со стопроцентной автоматизацией.

На предприятии установлена сетевая версия программы. Обновление производится регулярно. Изменение хозяйственного и налогового законодательства учитываются с точки зрения настройки программного обеспечения.

В налоговом учете используются регистры на основе программы «1С: Бухгалтерия» и регистры, разработанные Обществом.

Анализ использования компьютеризации при отражении хозяйственных операций позволяет утверждать, что в Обществе организован контроль ведения бухгалтерского учета в системе компьютерной обработке данных.

Налогоплательщики, перешедшие на упрощенную систему налогообложения, обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов организаций и индивидуальны предпринимателей, применяющих упрощенную систему налогообложения, форма и порядок заполнения которой утвержден Министерством финансов Российской Федерации. На основании этого ООО «Форум» ведет учет своих доходов в книге учета доходов и расходов, заполнение которой ведется в программе «1С: Бухгалтерия».

Проведен анализ результатов работы, ООО «Форум» за 2015 год по данным Налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (далее НД), с учетом фактической себестоимости продукции.

Данные по расчету результатов деятельности, ООО «Форум» за 2014 — 2015 год показаны в таблице 2.3

Поскольку сумма страховых взносов за анализируемые периоды превышает 50% от рассчитанной выше суммы единого налога, ООО «Форум» может уменьшить сумму данного налога только на 50%.

Таблица 2.3 Расчет результатов деятельности, ООО «Форум» за 2014 – 2015гг

| Наименование показателя | 2014 год млн. руб. | 2015 год, млн. руб. |

| Выручка от реализации | 35,0 | 36,3 |

| Себестоимость реализованной продукции | 22,8 | 23,6 |

| Валовая прибыль | 12,2 | 12,7 |

| Коммерческие расходы (аренда, услуги связи, транспортные расходы и т.д.) | 5,3 | 5,5 |

| Управленческие расходы | 3,9 | 3,9 |

| Прибыль (убыток) до налогообложения | 3,0 | 3,3 |

| Расчетный налог по УСН 6% от выручки по реализации | 2,1 | 2,2 |

То есть к уплате в бюджет в 2014 год причитается 1,05 млн. руб. и в 2015г – 1,1 млн. руб.

В налоговую нагрузку предприятия, кроме единого налога, уплачиваемого в связи с применением УСНО, входят также и взносы во внебюджетные фонды.

Налоговой базой для исчисления взносов во внебюджетные фонды ООО «Форум» является заработная плата, выплачиваемая работникам предприятия. Иных выплат в 2015 году ООО «Форум» не производило. Налоговая база определяется как сумма заработной платы, начисленной ООО «Форум» за 2015 год своим работникам и составила сумму 7 564,27 тыс. рублей.

Учет сумм начисленных выплат и иных вознаграждений, сумм страховых взносов, ведется по каждому физическому лицу, в пользу которого осуществлялись выплаты. Сумма страховых взносов исчисляется и уплачивается отдельно в каждый фонд как соответствующая процентная ставка налоговой базы. Ставки страховых взносов, порядок исчисления, сроки уплаты авансовых платежей и расчет по итогам отчетного периода применяются в соответствии с ФЗ от 24.07.2009г. №212-ФЗ [6].

В 2015 г. для начисления страховых взносов установлены следующие общие тарифы [6, ч. 1.1 ст. 58.2] (табл. 2.4).

Таблица 2.4 — Тарифы страховых взносов

| База для начисления страховых взносов | Тариф страхового взноса | ||

| ПФР | ФСС РФ | ФФОМС | |

| В пределах установленной предельной величины базы (624 000 руб.) | 22% | 2,9% | 5,1% |

| Выше установленной предельной величины базы | 10% | 0% | |

На 2015 г. предельные величины облагаемой базы в сумме 624 000 рублей установлены Постановлением Правительства РФ от 04.12.2014 N 1316 [8].

Кроме того, ООО «Форум» уплачивается взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 0,2 %.

Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые страхователями в пользу наемных работников

Общая сумма взносов во внебюджетные фонды составляет 30,2% от этих сумм.

Сумма взносов: 7 564,27 * 30,2 % = 2 284,41 тыс. руб.

Льгот по взносам предприятие не имеет.

Налоговый период — год. Отчетные периоды — 1 квартал, полугодие и 9 месяцев календарного года.

Так как численность работников в ООО «Форум» не превышает 25 человек, то отчетность во внебюджетные фонды в 2015 г. страхователь может сдавать отчетность на бумаге.

В Фонд социального страхования Расчет по форме 4-ФСС надо сдавать по окончании каждого отчетного периода (I квартала, полугодия, 9 месяцев, года):

— в электронном виде — не позднее 25-го числа месяца, следующего за отчетным периодом;

— на бумаге — не позднее 20-го числа месяца, следующего за отчетным периодом [7, п. 1 ст. 24].

В течение квартала, ООО «Форум» по итогам каждого календарного месяца производит исчисление ежемесячных авансовых платежей. Сумма ежемесячного авансового платежа определяется как произведение соответствующей налоговой ставки на величину начисленной заработной платы. Ежемесячный обязательный платеж подлежит уплате в срок не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж [6, п.5 ст. 15].

Поскольку сумма страховых взносов превышает 50% от рассчитанной суммы единого налога, то к уплате в бюджет причитается 50% начисленной суммы.

Определим налоговую нагрузку, ООО «Форум» в объеме выручки (Таблица 2.5).

Таблица 2.5 — Налоговая нагрузка, ООО «Форум за 2014 – 2015 гг. тыс. руб

| Наименование налоговых обязательств | 2014 | 2015 | Абсолютное отклонение | Темпы роста, % |

| Выручка от реализации, млн. руб. | 35,0 | 36,3 | 1,3 | 3,7 |

| Единый налог по УСНО млн. руб. | 1,05 | 1,1 | 0,1 | 4,8 |

| Взносы во внебюджетные фонды млн. руб. | 2,0 | 2,3 | 0,3 | 15,0 |

| Удельный вес в выручке, % | 8,7 | 9,3 | 0,6 | 6,9 |

Анализ данных показывает рост всех показателей в 2015 году по сравнению с 2014. При этом наибольший рост приходится на взносы во внебюджетные фонды, это произошло за счет опережающего роста фонда оплаты труда.

Прибыль для бизнеса, в том числе и малого, выполняет ряд важнейших функций:

Во-первых, это двигатель экономического развития. От величины прибыли, в условиях рыночной экономики зависит, какие блага, и в каком количестве будут производиться. Каждый хозяйствующий субъект ищет то количество товара и ту цену, необходимые для получения максимальной прибыли.

Во-вторых, прибыль способствует эффективному распределению ресурсов. Все ресурсы распределяются среди хозяйствующих субъектов и отраслей на основе способности последних платить. В свою очередь, готовность платить за экономические ресурсы, определяется прибыльностью предприятия. Иметь прибыль от своей деятельности сможет только та фирма, продукция (работы, услуги) которой пользуется спросом. Эффективность распределения ресурсов означает, что они направляются на производство именно той продукции, которая необходима обществу сегодня.

ООО «Форум» перешло на применение упрощенной системы налогообложения в связи с тем, что основная доля заказчиков (покупателей) и поставщиков Общества не являются плательщиками НДС. Применение общего режима налогообложения в обязательном порядке предусматривает начисление НДС на реализуемый товар. Для ООО «Форум» это не выгодно.

Из сделанного анализа можно сделать вывод, ООО «Форум» подходит по своим критериям к малому предприятию.

Занимаясь розничной торговлей, предприятие применяет специальную систему налогообложения УСНО с объектом доходы.

Налоговая нагрузка в составе выручки составляет в 2014 г — 8,68 % и 9,28 в 2015 году.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.