Вид работы: Дипломная работа

Предмет: Финансы и кредит

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Тема: Особенности налогообложения малого бизнеса

ВУЗ: Ухтинский государственный технический университет

ВВЕДЕНИЕ

Частный малый бизнес — ровесник рыночных реформ в России. В историческом аспекте малое предпринимательство (далее МП) для нашей страны — дело не новое, но многотрудное в современной России, и часто сопровождаемое многочисленными опасностями. Малый бизнес, — это единственный сектор экономики, где частная собственность, иногда примитивная, для эффективного функционирования рыночного хозяйства абсолютно необходимая существует в чистом виде. Процесс создания правового механизма регулирования рынка (свобода договоров, защита и разграничение прав собственности) неизбежно останавливается, если малое предпринимательство в экономике отсутствует или оно слабо. В этом случае нет эффективного вмешательства государства при возникновении противоправного ущемления интересов любых категорий и групп собственников. Вместе с тем, каждый гражданин может понять, что такое частная собственность, каковы сопряженные с нею возможности и права, обязанности и ответственность только благодаря малому бизнесу. В связи с тем, что в России, прослойка малого бизнеса за время реформ пока не стала еще достаточно прочной и широкой, законопослушность и уважение к чужой собственности приживаются медленно, не складывается гражданское общество с его институтами, коррупция процветает, средний класс как оплот социальной стабильности формируется медленно. Именно поэтому, развитие малого бизнеса или предпринимательства должно стать одной из стратегических направлений реформирования России.

Вместе с тем одной из насущных проблем малого бизнеса является проблема бухгалтерского учета и налогообложения. В экономической теории налог — это инструмент, с помощью которого государство воздействует на рыночную экономическую систему.

Существование малого бизнеса в странах с давними и прочными традициями рыночного хозяйствования способствует развитию этой отрасли хозяйства. Однако в России в настоящее время система бухгалтерского учета и налогообложения малого бизнеса пока очень несовершенна, и поэтому представляет актуальность рассмотрение этой проблемы в рамках дипломной работы.

Сбалансированный состав системы налогов и сборов играет большую роль в любом государстве. В связи с этим без экономической базы, которая регулируется законодательством и значительную часть которой составляет налоговая система и, следовательно, система налогов и сборов не может существовать ни одно государство.

Для экономики в целом деятельность малых фирм является важнейшим фактором повышения ее гибкости. По уровню развития малого предпринимательства специалисты даже судят о способности страны приспосабливаться к меняющейся экономической обстановке. Для России создание и развитие сектора малого предпринимательства должно стать основой социальной реструктуризации общества, обеспечивающей подготовку населения и переход всего хозяйства страны к цивилизационной рыночной экономике.

В отношении налогообложения малого бизнеса в России произошло в последнее время довольно много существенных изменений.

В отношении ЕНВД, к примеру, более не лимитируются максимальные суммы доходов, что является довольно большим плюсом и, по мнению экспертов, поспособствует выведению большого количества предприятий из теневого бизнеса. Средняя же численность работников при данной системе налогообложения не должна превышать ста человек. Только на импортируемые из-за границы товары будет теперь начисляться НДС. Более не будут уплачиваться налоги на имущество и НДФЛ для ИП. Кроме этого по-прежнему выплачиваются взносы за медицинское страхование, ПФР и ФСС. 13% дохода выплачивается в госбюджет предприятиями при выплате заработных плат сотрудникам.

Для переведения в систему УСН более не применяется ряд ограничений, связанных с торговой площадью и залами обслуживания. Общий годовой доход предприятия при этом не может превышать шестидесяти миллионов рублей. В отношении количества сотрудников, условия те же, что и при ЕНВД. Обязательство по уплате налогов на прибыль в этом отношении снимается.

В патентной системе налогообложения так же произошли некоторые изменения: общий годовой доход так же не должен превышать шестидесяти миллионов рублей, а численность сотрудников предприятия должна быть не больше пятнадцати человек. НДС в данном случае так же не выплачивается (кроме ввозимых товаров). Налог государству по этой системе рассчитывается в размере шести процентов, годовая база предприятия делится в таком случае на двенадцать и умножается на тот временной промежуток, на который предприятием получен патент.

Это все еще нельзя назвать существенной поддержкой малого бизнеса в России, однако уже даже изменения в системах расчетов и режимах говорят о том, что государством в этом отношении сделан шаг в будущее.

Благодаря поддержке государства малый бизнес в современной России в настоящее время стремительно развивается и набирает обороты.

Темой выпускной квалификационной работы является особенности налогообложения малого бизнеса.

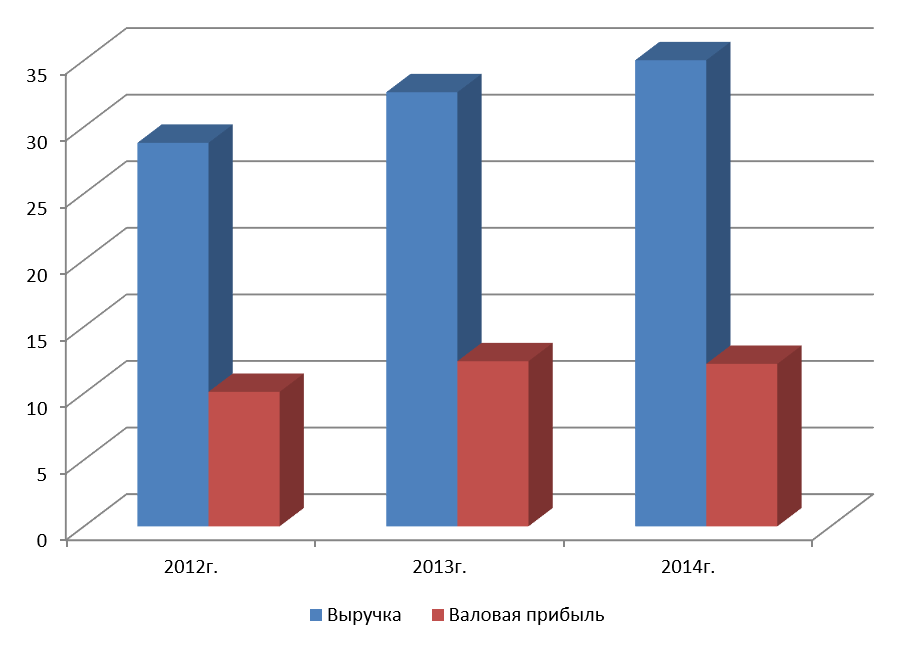

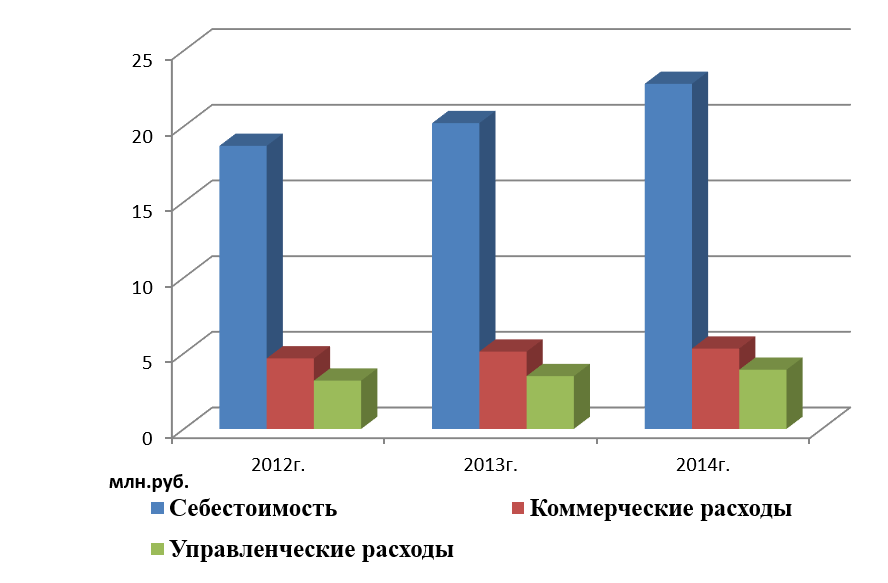

Актуальность темы обусловлена тем, что на долю малых предприятий в Российской Федерации приходится большой объем выполненных работ и услуг. Новые условия хозяйствования повлекли за собой существенные изменения методологии и организации бухгалтерского и налогового учета. Показатели — выручка, прибыль, себестоимость — стали основными в современном Российском учете. На практике бухгалтера – аналитики сталкиваются со многими проблемами в бухгалтерском учете и налогообложении.

Цель выпускной работы — рассмотреть теоретические особенности налогообложения малого предприятия и предложить оптимальную систему налогообложения для предприятия.

Для достижения поставленной цели необходимо решить следующие задачи:

— рассмотреть теоретические аспекты налогообложения;

— рассмотреть специальные налоговые режимы;

-проанализировать порядок налогообложения на примере ООО «Форум»;

— выбрать оптимальный налоговый режим

Объект исследования – ООО «Форум».

Предмет исследования – система налогообложения малого предприятия.

Методической базой исследования при написании работы послужили: труды российских и зарубежных экономистов, материалы периодической печати, приказы об учетной политике для целей бухгалтерского учета и налогообложения, бухгалтерская и налоговая отчетность ООО «Форум».

При написании выпускной квалификационной работы применялись общепринятые методы исследования – системный подход, сравнительный анализ, статистические группировки, а также выборочные статистические обследования.

Предложенные рекомендации по использованию возможностей системы налогового планирования применительно к конкретным организационно-техническим условиям позволят осуществить систему мер, направленных на снижение налоговой нагрузки для предприятий малого бизнеса.

Работа состоит из введения, трех глав, заключения, списка использованной литературы и приложения.

В первой главе работы дано общее представление о роли малого бизнеса в развитии рыночной экономики и раскрыты особенности налогообложения малого бизнеса.

Во второй главе рассмотрены особенности организации и дана оценка системы налогообложения в ООО «Форум».

Третья глава посвящена рекомендациям по совершенствованию налогообложения в ООО «Форум».

В заключении обобщаются все положения, выводы, содержащиеся в главах работы и разработаны, предложения по оптимизации налогообложения для малого предприятия.

В процессе работы над дипломом было изучено достаточно много источников: учебников, монографий, статей в профессиональных журналах, Internet-ресурсы.

Выпускная квалификационная работа базируется на исследовании и анализе законодательных актов Российской Федерации и других нормативных документов, инструкций по вопросам налогообложения и материалах периодической печати, справочно-правовых электронных системах (Интернет — ресурсы, Консультант, Гарант).

Теоретической и методической основой послужили постановления правительства РФ, Министерства финансов, Федеральной налоговой службы, труды российских ученых по проблемам бухгалтерского учета и налогообложения.

Прикрепленные файлы:

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы: |

|

|

|