или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы: 1 2

2 АНАЛИЗ РЕГУЛИРОВАНИЯ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ В РОССИИ

2.1 АНАЛИЗ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ ЦБ РФ В 2014-2017 ГГ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

В начале, проведем анализ денежно – кредитной политики по материалам годовых отчетов Центрального банка РФ.

В 2014 году Банк России проводил денежно-кредитную политику в неблагоприятных внешнеэкономических условиях. Согласно “Основным направлениям денежно-кредитной политики на 2014 год цель по инфляции на 2014 год была установлена на уровне 5%. Во второй половине 2014 года ключевым вызовом для российской экономики стало значительное снижение цен на нефть, которое привело к резкому ослаблению рубля [38].

Банк России с 2015 года реализует денежно-кредитную политику в рамках режима таргетирования инфляции. Основная цель денежно-кредитной политики — обеспечение ценовой стабильности и поддержание устойчивой низ- кой инфляции. В первом полугодии 2015 года падение цен на нефть приостановилось и происходило их некоторое восстановление. В этих условиях Банк России снижал ключевую ставку, которая составила 11,5% [39].

В 2016 году Банк России закладывал в основу своих прогнозов консервативные предпосылки относительно внешних условий, предполагая сохранение низких темпов роста мировой экономики и невысоких цен на нефть, а так — же учитывал структурные ограничения экономики. В течение года Банк России не проводил валютных интервенций, однако продолжал осуществлять операции рефинансирования в иностранной валюте [40].

Данные изменения были связаны с нестабильностью на валютном, финансовом и денежном рынке Российской Федерации.

Динамика ключевой процентной ставки Центрального банка Российской Федерации за период с 03.03.2014 по 26.03.2017 гг. представлена в таблице 6.

Таблица 6 — Динамика ключевой процентной ставки Центрального банка РФ

| Период | Значение,% | Темп роста к предыдущему периоду,% |

| 03.03.2014-27.04.2014 | 7,0 | 100 |

| 28.04.2014-27.07.2014 | 7,5 | 107,14 |

| 28.07.2014-04.11.2014 | 8,0 | 106,66 |

| 05.11.2014-11.12.2014 | 9,5 | 118,75 |

| 12.12.2014-15.12.2014 | 10,5 | 110,52 |

| 16.12.2014-01.02.2015 | 17,0 | 161,90 |

| 02.02.2015-15.03.2015 | 15,0 | 88,23 |

| 16.03.2015-04.05.2015 | 14,0 | 93,33 |

| 05.05.2015-15.06.2015 | 12,5 | 89,28 |

| 16.06.2015-02.08.2015 | 11,5 | 92,00 |

| 03.08.2015-13.06.2016 | 11,0 | 95,65 |

| 14.06.2016-18.09.2016 | 10,5 | 95,45 |

| 19.09.2016-26.03.2017 | 10,0 | 95,23 |

За период 03.03.2014 г. до 19.09.2017 г. наибольшее увеличение ключевой процентной ставки Центрального банка наблюдалась в 2015 году. Ключевая ставка была максимальной и составляла 17%. Минимальная ключевая процентная ставка наблюдалась в пределах 2014 года и составляла всего 7,0 %. С 2015 года ключевая ставка начала постепенно снижаться и в марте 2017 года она составила 10,0%.

Ускорение роста потребительских цен в 2014 году в значительной степени было обусловлено действием непредвиденных внешних факторов.

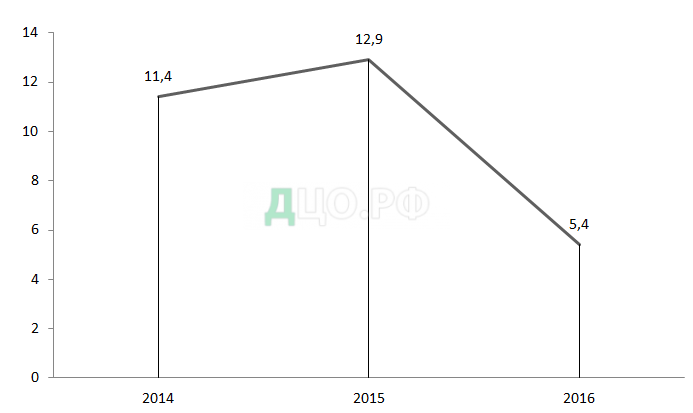

Снижение инфляции в 2014 году до целевого уровня 5% было невозможно: по итогам года она составила 11,4%. По итогам 2015 года инфляция составила 12,9%. Проводимая Банком России в 2016 году осторожная политика оказала положительное влияние н на инфляционную динамику. На конец 2016 года процент инфляции составлял 5,4%.

На рисунке 4 видно колебание индекса потребительских цен или инфляции.

Сложившаяся в 2016 году динамика инфляции и денежно-кредитные условия сформировали предпосылки для достижения цели 4% в 2017 году.

Центральный банк РФ призван осуществлять денежно-кредитную политику путем изменения объема денежной массы. Анализ рычагов регулирования денежной массы с помощью ставки рефинансирования и нормы обязательных резервов показал, что они не оказывали влияния на изменение денежной массы за рассматриваемый период.

За четыре года рублевая денежная масса увеличилась. В апреле 2017 года национальная денежная масса составила 38555,2 млрд. рублей, тогда как в декабре 2014 года составляла всего 30141,9 млрд. рублей Высокая доля наличных денег в России свидетельствует о том, что в стране уровень теневой экономики, а также инфляция и неопределенность относительно ее динамики высоки.

За 2014 год денежная масса в национальном определении (агрегат М2) возросла на 2,2% (за 2013 год – на 14,6%).

За 2015 год объем денежной массы в национальном определении (агрегат М2) возрос на 11,5% (за 2014 год – на 2,2%). Основным компонентом денежной массы в национальном определении, который увеличился в 2015 году, были рублевые депозиты населения. За 2015 год рублевые депозиты указанных организаций в банках увеличились на 8,9%, а валютные депозиты в долларовом эквиваленте – на 13,2%.

Денежная масса в национальном определении за 2016 год возросла на 9,2% (за 2015 год – на 11,3%).

Денежная масса в широком определении уменьшилась в 2014 году (таблица 7). Основным компонентом широкой денежной массы, который уменьшился в 2014 году, были депозиты населения.

Таблица 7 – Денежная масса в широком определении

| 01.01.2014 | 01.01.2015 | 01.01.2016 | 01.01.2017 | |

| Денежная база (в широком определении) всего, млрд. руб. | 10503,9 | 11332,0 | 11043,8 | 11882,7 |

| Темп роста к предыдущему периоду, % | — | 107,9 | 97,5 | 107,6 |

| — наличные деньги в обращении с учетом остатков в кассах кредитных организаций, млрд. руб. | 8307,5 | 8840,5 | 8522,2 | 8789,8 |

| — корреспондентские счета кредитных организаций в Банке России, млрд. руб. | 1270,0 | 1215,5 | 1594 | 1822,7 |

| — обязательные резервы, млрд. руб. | 408,8 | 471,3 | 369,8 | 484,7 |

| — депозиты кредитных организаций в Банке России, млрд. руб. | 517,6 | 804,6 | 557,8 | 785,6 |

Горизонтальный анализ денежной массы в широком определении за 2014-2017 гг. показал, что доля наличных денег выросла с 8307,5 млрд. рублей до 8789,8 млрд. рублей. Доля средств на счетах обязательных резервов сократилась в 2016 году и составила 369,8 млрд. рублей. Это характеризуется проведением осторожной денежно-кредитной политики.

Основным источником увеличения широкой денежной массы в 2015 году стал рост чистых требований банковской системы к органам государственного управления в условиях финансирования бюджетного дефицита за счет средств Резервного фонда Российской Федерации. Одновременно невысокая кредитная активность сдерживала рост широкой денежной массы.

В 2016 году население придерживалось сберегательной модели поведения. В результате ключевым компонентом широкой денежной массы, демонстрировавшим положительную динамику в 2016 году, были депозиты населения.

В последние годы инструменты Банка России увеличивались, что свидетельствует о том, что Центральный банк РФ нацелен на уменьшение денежной массы.

В период 2014-2015 гг. Россия вошла в полосу валютного кризиса, а с 2016 года в финансовый кризис. Это можно пронаблюдать в определенных показателях. Так, на рисунке 5 представлена динамика золотовалютных резервов.

За рассматриваемый период можно отметить значительное снижение резервов Центрального банка Российской Федерации. Экспорт и импорт так же снизился в течение рассматриваемого периода. В 2015 г. экспорт и импорт продолжали синхронное снижение. Экспорт в стоимостном выражении уменьшился до 345,9 млрд. долл., импорт испытал большее относительное сокращение — до 184,5 млрд. долл. Снижение стоимостных объемов внешней торговли объясняется сильным ростом курса доллара в 2015 г. ко всем важнейшим мировым валютам [22].

В таблице 8 представлена динамика экспорта и импорта.

Таблица 8 – Динамика экспорта и импорта за 2014-2016 гг.

| Год | Экспорт, млн. дол. | Темп роста экспорта к предыдущему году,% | Импорт, млн. дол. | Темп роста импорта к предыдущему году, % |

| 01.01.2014 | 496,9 | — | 286,0 | — |

| 01.01.2015 | 345,9 | 69,6 | 184,5 | 64,3 |

| 01.01.2016 | 287,6 | 83,2 | 183,6 | 99,5 |

В начале 2016 года экспорт составлял 287,6 млн. долларов против 496,9 млн. долларов в начале 2014 года. Произошло сокращение экспорта на 209,3 млн. долларов за два года. Такая же ситуация наблюдается и по импорту. В январе 2014 года импорт составлял 286,0 млн. долларов, а на начало 2016 года уже 183, 6 млн. долларов, что ниже на 102,4 млн. долларов.

Данная динамика обусловлена тем, что Россия экспортирует за рубеж преимущественно углеводороды – нефть и газ, и вместе с падением цен на них, упала и общая стоимость экспорта.

Экспорт 2017 года представлен на рисунке 6.

Основой российского экспорта в январе 2017 года в страны дальнего зарубежья традиционно являлись топливно-энергетические товары.

К концу 2014 г. численность населения с доходами ниже величины прожиточного минимума составила 16,1 млн. человек. В 2013 г. этот показатель был меньше, так как к бедным было отнесено 15,5 млн. человек. Данная ситуация связана с сокращением зарплат и ростом стоимости продуктовой корзины. В связи с кризисом в стране растет безработица. Уровень безработицы представлен в таблице 9. На конец 2016 года экономически неактивное население составляло 48% , а экономически активное соответственно 52%.

Таблица 9 – Уровень безработицы за 2014-2016 гг. [59]

| Год | Уровень безработицы, % | Темп роста к предыдущему периоду, % |

| 2014 | 5,2 | — |

| 2015 | 5,6 | 107,7 |

| 2016 | 5,4 | 96,4 |

В 2015 году уровень безработицы составил 5,6%, что выше по сравнению с предыдущим годом на 0,4%. В 2016 году уровень безработицы составлял 5,4% против 5,6% в 2015 году.

Так уровень безработицы в 2015 году увеличился по сравнению с предыдущим годом на 7,7%. С 2015 года уровень безработицы стал снижаться.

На сегодняшний день нет точно информация относительно того, каким именно будет уровень безработицы в России в 2017 году, потому что сложно предположить, какое именно количество людей потеряет работу. Официальный прогноз экспертов свидетельствует о том, что безработица будет возрастать, ведь кризис еще не закончился.

Таким образом, обозначенные выше макроэкономические показатели показывают наличие многих нерешенных проблем. Однако проведение умеренно жесткой и осторожной денежно-кредитной политики позволило в 2017 году поднять уровень международных резервов и динамику экспорта в стране.

Снижение уровня инфляции являлось основной стратегической целью политики Банка России в течение многих последних лет. Центральный банк Российской Федерации регулировал динамику инфляции путем изменения ключевой процентной ставки. С 2016 года целевые показатели выполняются, и на сегодняшний день «побороть» инфляцию считается возможным.

2.2 АНАЛИЗ БАНКОВСКОГО СЕКТОРА В РОССИИ В 2014-2017 ГГ

В настоящее время банковский сектор страны представляет собой один из наиболее высокоорганизованных и развитых секторов нашей экономики. Такой уровень развития банковского сектора позволяет констатировать достаточно высокое качество регулирования банковского дела в стране, в котором, тем не менее, можно выделить ряд проблем.

В 2014–2015 годах банковский сектор претерпел известные трудности, связанные с глобальными кризисными явлениями в экономике.

В конце 2014 г. банковский сектор оказался под влиянием факторов девальвации рубля и нарастания кризисных проявлений в экономике – главным образом падения реальных располагаемых доходов населения [14].

2014 год ожидался непростым для банковской системы, в связи с тем, что Центральный банк РФ взял курс на «зачистку» банковского сектора с целью его укрепления. Еще с 2013 года началась волна отзыва лицензий, а в 2014 году общее количество кредитных организаций, которые лишились лицензии, достигает 80, что составляет 10 % всего рынка [11].

В части отзыва банковских лицензий 2015 год во многом стал рекордным. Лицензий лишились почти 100 банков или почти 15% от работающих. Таких масштабов отзыва лицензий в России не было никогда. В последние годы отзыв лицензий, и соответственно расчистка банковского сектора, заметно ускорилась.

Итак, 2014–2015 гг. характеризуются активной политикой Центрального банка РФ по процессу оздоровления банковской системы за счет отзыва лицензий у проблемных банков. Тем не менее, непрекращающийся рост отзыва лицензий у банков следует трактовать с осторожностью.

С одной стороны, действительно происходит усиление контроля над деятельностью банковского сектора, что способствует увеличению стабильности банковской системы. Но такая политика приводит к снижению доверия вкладчиков и, как следствие, к оттоку капитала [33].

Для российского банковского сектора 2016 год выдался непростым, но к концу года статистика стала более оптимистичной. В качестве позитивной тенденции, характеризующей развитие банковского сектора в 2016 году, можно выделить динамику и объем прибыли [16].

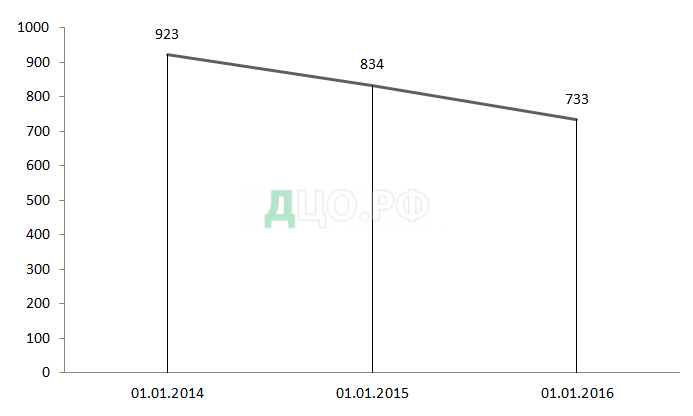

С 2013 года на банковском рынке очевидной стала тенденция постоянного снижения количества банков. Данный факт подтверждают эксперты, которые считают, что в ближайшие годы в России останется около 500 — 600 банков. На рисунке 7 представлено основное количество действующих банков в России в 2014-2016 гг. На начало 2016 года количество действующих банков составляло 733 штуки, что ниже, чем в январе 2014 года на 190 штук. Наблюдается значительное снижение количества действующих банков на территории страны.

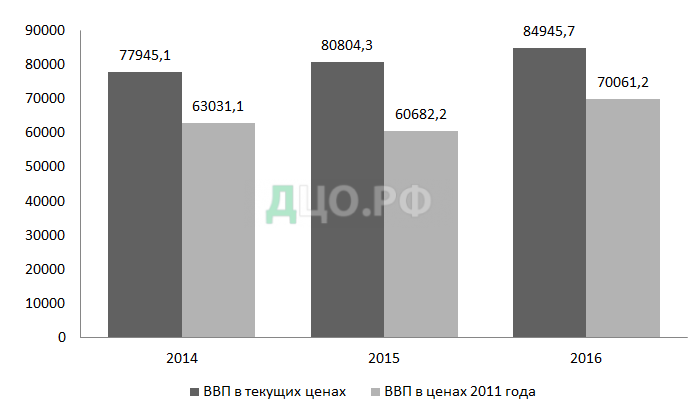

Основным условием развития банковского сектора является стабилизация экономической ситуации. Данные динамики валового продукта, свидетельствуют о росте ВВП, что является благоприятным фактором для развития банковского сектора в стране (рисунок 8).

По прогнозу Министерства Финансов России номинальный ВВП (ВВП в текущих ценах) в 2017 году будет составлять 87 763,8 млрд. рублей [61].

Активные операции банковского сектора являются главным инструментом размещения имеющихся ресурсов. Данные развития активных операций банковского сектора представлены в таблице 10.

Таблица 10 – Объемы кредитования юридических и индивидуальных предпринимателей и граждан

| Показатель | 01.01.2015 | 01.01.2016 | 01.01.2017 |

| Объемы кредитования, млн. руб. Из них: | 33545138 | 35236904 | 38912094 |

| Темп роста к предыдущему периоду, % | — | 105,1 | 110,4 |

| Объемы кредитования юридических лиц и индивидуальных предпринимателей, млн. руб. | 33241362 | 29995671 | 32395598 |

| В % к общему объему | 99,0 | 85,2 | 83,3 |

| Объемы кредитования физических лиц, млн. руб. | 303776 | 5241233 | 6516496 |

| В % к общему объему | 1,0 | 14,8 | 16,7 |

В январе 2017 года объемы кредитования составляли 38912094 млн. рублей против 33545138 млн. рублей в начале 2015 года. Наблюдается увеличение объемов кредитования на 5366956 млн. рублей за два года.

Согласно опубликованной Центробанком РФ статистике, за январь-ноябрь 2016 года кредитование экономики снизилось на 4%, тогда как кредитование физических лиц, напротив, выросло на 1%. При этом динамика кредитования нефинансовых организаций в значительной степени была обусловлена валютной переоценкой, и кредитование снизилось только на 1,7%.

Рост объемов потребительского кредитования обусловлен увеличением спроса населения и расширением линейки кредитных продуктов.

Анализ динамики объемов кредитования юридических лиц, индивидуальных предпринимателей и граждан показал, что к началу 2017 года по сравнению с началом 2015 года произошло увеличение объемов кредитования на 5366956 млн. рублей.

Корпоративное кредитование в 2015 году показало достаточно неплохую динамику. По итогам 2015 года корпоративный ссудный портфель, по данным Банка России, увеличился на 12,7%, достигнув 33,3 триллиона рублей. Большая часть прироста была следствием валютной переоценки, а без ее учета портфель увеличился лишь на 2,5%. Реальная динамика корпоративного портфеля определялась невысокой инвестиционной активностью компаний и ужесточением требований к качеству заемщиков со стороны банков.

Субъекты малого и среднего предпринимательства имеют важное значение для банковского сектора. Кредитование этого сегмента расширяет сферы приложения капитала и снижает зависимости банков от ограниченного круга крупных клиентов.

В период 2014 – 2017 гг. произошло снижение объемов кредитования как в целом субъектов малого и среднего предпринимательства, так и индивидуальных предпринимателей.

Схема объемов кредитов, предоставленных субъектам малого и среднего предпринимательства в рублях, иностранной валюте и драгоценных металлах представлена в таблице 11. На начало 2017 года объемы кредитования составили 5302625 млн. рублей, что меньше по сравнению с началом 2014 года на 2762134 млн. рублей.

Поддержку рынку кредитования малого и среднего бизнеса в 2016 году оказало оживление интереса со стороны крупнейших банков, что помогло сократить падение объемов кредитования [26].

Таблица 11 – Объемы кредитования малого и среднего предпринимательства в 2014-2017 гг.[2]

| Показатель | 01.01.2014 | 01.01.2015 | 01.01.2016 | 01.01.2017 |

| Объемы кредитования субъектов малого и среднего предпринимательства, млн. руб. Из них: | 8064759 | 7610594 | 5460273 | 5302625 |

| Индивидуальным предпринимателям, млн. руб. | 691028 | 582582 | 308247 | 342710 |

| Темп роста объемов кредитования к предыдущему периоду, % | — | 94,4 | 71,7 | 97,2 |

На начало 2017 года объемы кредитования субъектов малого и среднего предпринимательства составляли 5302625 млн. рублей, что ниже по сравнению с 2014 годом на 2762134 млн. рублей. В январе 2015 года объемы кредитования составляли 7610594 млн. рублей, что ниже по сравнению с предыдущим годом на 454165 млн. рублей. Объемы кредитования в 2016 году составили 5460273 млн. рублей против 5302625 млн. рублей в январе 2017 года.

Одна из основных причин снижения темпов роста кредитования в данном сегменте заключается в негативных процессах, происходящих в российской экономике, которые влияют на оборот и доходность малого и среднего бизнеса.

Большое внимание должно быть направлено на анализ и оценку качества кредитного портфеля. В таблице 12 представлена оценка качества кредитного портфеля юридических и физических лиц по показателю задолженности.

Таблица 12 – Динамика задолженности по кредитам [3]

| Показатель | 01.01.2014 | 01.01.2015 | 01.01.2016 | 01.01.2017 |

| Задолженность по кредитам юридических лиц и индивидуальных предпринимателей, млн. руб. Их нее: | 4278985 | 7125803 | 8995639 | 6472408 |

| Просроченная задолженность, млн. руб. | 96647 | 147187 | 343392 | 198242 |

| Доля просроченной задолженности, % | 2,3 | 2,1 | 3,8 | 3,1 |

| Темп роста задолженности по кредитам юридических лиц и ИП к предыдущему периоду, % | — | 166,5 | 126,3 | 71,9 |

| Задолженность по кредитам физических лиц, млн. руб. Из нее: | 9698947 | 11005284 | 10366829 | 10619209 |

| Просроченная задолженность, млн. руб. | 25443 | 28954 | 39524 | 2490 |

| Доля просроченной задолженности, % | 2,9 | 0,3 | 0,4 | 0,3 |

| Темп роста задолженности по кредитам физических лиц к предыдущему периоду, % | — | 113,5 | 94,2 | 102,5 |

Горизонтальный анализ показал, что максимальная доля просроченной задолженности наблюдается в 2016 году и в начале 2017 года начала снижаться. По потребительскому кредитованию задолженность на начало 2017 года составила 10619209 млн. рублей, что выше по сравнению с 2014 годом на 9750957 млн. рублей. Доля просроченной задолженности с 2016 года имеет тенденции к снижению. К началу 2017 года наблюдался рост задолженности по кредитам юридических лиц и индивидуальных предпринимателей на 2193423 млн. рублей, просроченная задолженность увеличилась 101595 млн. рублей.

Масштабы коммерческой деятельности банков зависят от объема привлеченных средств за счет осуществления пассивных операций. Проанализируем источники пополнения ресурсной базы банковского сектора.

В таблице 13 представлены средства организаций, банковские депозиты (вклады) и другие привлеченные средства юридических и физических лиц в рублях.

Таблица 13 – Динамика привлеченных средств банковского сектора за 2014-2017 гг.[4]

| Показатель | 01.01.2014 | 01.01.2015 | 01.01.2016 | 01.01.2017 |

| Средства клиентов, млн. руб. Из них: | 24942805 | 25613986 | 24355375 | 31077545 |

| Средства на счетах государственных организаций, млн. руб. | 668836 | 517027 | 608718 | 680775 |

| В % к средствам клиентов | 2,6 | 2,1 | 2,5 | 2,2 |

| Средства на счетах негосударственных организаций, млн. руб. | 4689840 | 4831055 | 5461929 | 5851412 |

| В % к средствам клиентов | 18,8 | 18,9 | 22,4 | 18,9 |

| Депозиты юридических лиц, млн. руб. | 5598891 | 6566818 | 6857658 | 6966724 |

| В % к средствам клиентов | 22,5 | 25,7 | 28,2 | 22,5 |

| Вклады (депозиты) физических лиц, млн. руб. | 13985238 | 13699086 | 16347070 | 17578634 |

| В % к средствам клиентов | 56,1 | 53,3 | 46,9 | 56,4 |

| Темп роста средства клиентов к предыдущему периоду, % | — | 102,7 | 95,1 | 81,5 |

Привлеченные средства на январь 2017 года составляли 31077545 млн. рублей, что выше по сравнению с 2014 годом на 6134737 млн. рублей. В 2015 году средства клиентов составляли 25613986 млн. рублей, что выше по сравнению с предыдущим годом на 617181 млн. рублей. На начало 2016 года привлеченные средства составляли 24355375 млн. рублей. Это ниже, чем в 2016 году на 1258611 млн. рублей.

К началу 2017 года произошел рост привлеченных средств на 6134737 млн. рублей. Незначительно изменилась и структура привлеченных средств. Так, на 01.01 2017 года доля депозитов юридических лиц осталась на одном уровне (22,5%) с 2014 годом, а доля вкладов физических лиц увеличилась на 0,3% по сравнению с началом 2014 года.

Значимую составляющую в пассивах банков имеют средства на счетах государственных и негосударственных организаций. Доля этого источника увеличивалась на протяжении рассматриваемого периода. На начало 2017 года средства на счетах государственных организаций составили 680775 млн. рублей, а средства на счетах негосударственных организаций составили 5851412 млн. рублей.

Таким образом, на основании проведенного анализа можно сделать вывод, что банковский сектор имеет устойчивые темпы развития и оказывает значительное влияние на социально-экономическое положение страны.

Темпы роста экономики и банковского сектора в 2017 году, как и прежде, будут определяться динамикой цен на нефть и ключевой ставки ЦБ РФ. В 2017 году кредитный портфель нефинансовому сектору прибавит 6% благодаря удешевлению фондирования и более высоким темпам роста экономики.

Тем не менее, рост портфеля у многих банков будет ограничен слабым запасом основного капитала на фоне ужесточения подхода ЦБ РФ к резервированию ссуд и скрытых в реструктуризации проблемных кредитов крупному бизнесу. В 2017 году ожидаем продолжения тенденции к консолидации банковской системы за счет ухода слабых игроков с рынка [52].

2.3 ПРОБЛЕМЫ РЕГУЛИРОВАНИЯ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ И НАПРАВЛЕНИЯ ИХ УСТРАНЕНИЯ

Целью государственного регулирования банковской сферы является поддержание устойчивости национальной банковской системы, предотвращение банкротства отдельных банков, поддержка конкуренции в банковской сфере, удовлетворение потребностей общества и клиентов банков в получении качественных банковских услуг.

К мерам банковского регулирования следует отнести организацию Центральным банком РФ денежного обращения, установление порядка и правил наличных и безналичных расчетов. Реализация всех направлений банковского регулирования способствует созданию единых государственных стандартов банковской деятельности, как гарантии устойчивости национальной валюты и надежности банковской системы в Российской Федерации.

В числе приоритетных объектов надзора со стороны Банка России останутся активы кредитных организаций, несущие повышенные риски, в том числе имеющие нерыночный характер, скрытое обременение, кредитование бизнеса собственников банков, а также заемщиков с признаками отсутствия реальной деятельности [24].

Устойчивость банковской системы в решающей степени зависит от деятельности самих банков: от их рациональной и эффективной рыночной политики, а также от экономической конъюнктуры, определяющей возможности банка для нормального функционирования.

Исследование сферы банковского надзора и регулирования заставляет задуматься о проблемах, существующих в банковской области. Текущие проблемы надзора за деятельностью кредитных организаций порождены недостатками самой модели российского банковского сектора. Проблемы ведения банковского бизнеса, обусловленные различными факторами, лежащими как вне, так и внутри банковского сектора, негативно сказываются на конкурентоспособности российских кредитных организаций [27].

Работа по совершенствованию банковского надзора требует повышенного внимания в первую очередь к уже имеющимся проблемным аспектам в деятельности кредитных организаций. Выход российских банков на мировой конкурентный уровень должен сопровождаться приведением в соответствие международным стандартам системы банковского регулирования и надзора.

Исходя из проведенного анализа изменений банковского рынка России, можно сделать вывод, о наличии существенных проблем, вызвавших сокращение участников банковского рынка.

Первой проблемой для банковского рынка стало массовое количество отзывов лицензий у банков. С рынка ушли почти 100 кредитных учреждений или 15% от общего количества участников. В январе 2015 года с рынка ушли 4 банка, а в январе 2016-го — 5, в том числе «Внешпромбанк», который входил в сотню крупнейших российских банков по активам [35].

Просроченная кредиторская задолженность является второй проблемой. Просроченная задолженность по кредитам физических лиц за 2015 год выросла в РФ на 30%. По данным Объединенного Кредитного Бюро, объем просроченной задолженности к началу февраля 2016 года составил 775 млрд. рублей, почти 9% от суммы всех кредитов, выданных физическим лицам. Проблема просроченной задолженности по банковским кредитам очень актуальна. Существует множество причин просрочек платежей по кредитам, как зависящих от заемщика, так и не зависящих от него.

Третья проблема банковского рынка – высокая доля пролонгаций и реструктуризации. Пролонгации и реструктуризации являются различными формами скрытых проблем (стрессовые активы). За последние десять лет доля стрессовых активов максимальна. Даже в период экономического кризиса 2008–2009 годов доля стрессовых банковских активов была ниже, чем в начале 2016 года.

Четвертая проблема – снижение кредитования малого и среднего бизнеса. По итогам 2014 года выявилась тенденция спада общего объема кредитов — приблизительно на 1-2%. В 2015 году спад усилился. В кредитовании малого бизнеса есть важный сектор — это кредитование с государственной поддержкой: разные формы выдачи поручительств гарантийных организаций под кредиты малого бизнеса. Кроме того, существуют инфраструктуры, поддерживающие финансирование малого бизнеса: поддержка лизинговых программ, факторинг, микрофинансирование для малого бизнеса и прочее.

Малому и среднему бизнесу в нашей стране необходимо дальнейшее развитие по целому ряду направлений. Мировой опыт показывает, что малый и средний бизнес выполняет свою существенную функцию в деле повышения эффективности развития экономики. В этой связи процессы кредитования малого и среднего бизнеса должны опираться на мировую практику и использовать положительный опыт, накопленный в этой сфере [21].

Для решения возникших за последнее время вопросов в банковском секторе существует разработанный комплекс мер, направленных на дальнейшее совершенствование российского законодательства в целях рационального ограничения рисков, обеспечения финансовой стабильности банковского сектора и оптимизации административной нагрузки на кредитные организации, которые проводит Центральный банк РФ.

В таблице 14 рассмотрены основные проблемы банковского рынка, рассмотрены их степень опасности и предложены мероприятия по их решению.

Таблица 14 – Проблемы банковской деятельности и пути их решения [5]

| Проблема | Направления решения проблем | Оценка эффективности предлагаемых мероприятий |

| Массовый отзыв лицензий | Обеспечение максимальной прозрачности деятельности банков и разработка планов финансового оздоровления системно значимых кредитных организаций | Восстановление платежеспособности банков приведет к сокращению числа отзывов лицензий в течение нескольких лет |

| Просроченная кредиторская задолженность | Кредитные продукты для клиентов со средним и высоким уровнем дохода и постепенное снижение кредитных ставок | Снижение риска невозврата кредита и вероятности получения новой просроченной задолженности |

| Высокая доля пролонгаций и реструктуризаций | Снижение просроченной задолженности под влиянием стабилизации цен на нефть и снижения турбулентности российской экономики | При росте экономического рынка постепенно будет решаться проблема накопленных долгов |

| Снижение кредитования малого и среднего бизнеса | Совершенствование программы кредитования малого и среднего бизнеса, использование специальных инструментов рефинансирования со стороны Центрального Банка РФ | При успешной реализации программы исчезнет проблема финансирования деятельности организаций и высоких процентных ставок по кредитам для малого и среднего бизнеса |

В соответствии с планами ЦБ РФ в период с 2016 по 2018 годы банковское регулирование и надзор будут развиваться в направлении повышения роли качественной (содержательной) составляющей на основе признанных международных стандартов и с учетом особенностей функционирования российского банковского сектора [51].

Банк России продолжит политику усиления надзора, при этом приоритетным направлением останется повышение эффективности функционирования системы раннего реагирования на первые признаки проблем в деятельности кредитных организаций. Развитие этой системы базируется на усилении функции надзора и обеспечивается повышением ответственности и квалификации сотрудников в сочетании с совершенствованием техники и процедур надзора.

Одним из необходимых условий решения задачи ранней идентификации проблем в банковском секторе является максимальная прозрачность деятельности кредитных организаций. Реализация риск-ориентированных подходов, включая профессиональное суждение об уровне принимаемых банками рисков, будет способствовать повышению эффективности мер надзорного реагирования.

Деятельность Банка России, направленная на оздоровление банковской деятельности, повышает доверие к финансовой системе и обеспечивает укрепление ее финансовой устойчивости. Надзорная политика, направленная на выведение с рынка исключительно экономически нежизнеспособных и грубо нарушающих законодательство и представляющих недостоверную отчетность, а значит, создающих угрозу интересам кредиторов и вкладчиков банков, обеспечивает укрепление финансовой устойчивости банковской системы [12].

Современная система банковского надзора и регулирования является диалектически развивающейся категорией. Центральным банком России отлажена система ежедневного контроля показателей деятельности коммерческих банков, есть определенная практика взаимоотношений между банковским сектором и регулятором, создана надлежащая материально техническая база, необходимый штат профессиональных работников в системе Центрального банка России [19].

Повышение надежности, конкурентоспособности банковской системы, а также ее трансформация происходят под воздействием ряда внешних и внутренних факторов. Особый статус Центрального банка РФ обусловлен необходимостью осуществлять эффективное банковское и денежно-кредитное регулирование.

ЗАКЛЮЧЕНИЕ

На основании проведённой работы можно сделать следующие выводы:

Банковская система является частью единого экономического организма, который концентрирует огромные денежные капиталы и обслуживает производственные предприятий. От состояния банковской системы во многом зависит развитие общества. Современное состояние банковской системы России требует принятия комплексных мер по ее укреплению, поддержанию финансовой устойчивости банков. В деятельности банковской системы и ее отдельных институтов сохраняется ряд противоречий, которые снижают возможность развития. Ситуация в экономике не позволяет рассчитывать на оздоровление банковской системы только путем отзыва лицензий и банкротства слабых банков.

Центральный банк РФ выступает в роли главного субъекта денежно-кредитной политики государства, субъекта воздействия на денежную массу. Он является основным звеном банковской системы страны, регулятором денежного обращения и деятельности коммерческих банков. Статус Банка России определяется различными критериями, в частности, подотчетностью конкретному органу, степенью независимости в своей деятельности, порядком формирования капитала. Уставный капитал и иное имущество Центрального банка РФ являются федеральной собственностью. Центральный банк РФ подотчетен Государственной Думе, которая назначает на должность и освобождает от должности членов Совета директоров Банка России, рассматривает годовой отчет Банка РФ и основные направления единой денежно- кредитной политики, принимает решения по данным документам.

В соответствии с Федеральным законом «О Центральном банке Российской Федерации (Банке России)» регулирование банковской деятельности и надзор за ней возложены на Центральный банк РФ. Регулирование и надзор Банк России осуществляет от лица государства с целью создания условий для устойчивого функционирования банков и кредитных учреждений.

У Центрального банка Российской Федерации есть возможности осуществлять банковский надзор не только административными, но и экономическими мерами, путем создания условий для повышения эффективности работы подконтрольных кредитных организаций. Реализация такой политики предполагает конструктивный, созидательный характер надзорной деятельности.

С формальной точки зрения надзорный орган может самоустраниться от активного вмешательства в процессы, происходящие в банковской системе. Наблюдательная позиция предполагает ограничение участия надзорного органа в деятельности коммерческих банков контролем над требованиями, предъявляемыми к структуре баланса. Центральный банк РФ предстает высшим звеном банковской системы России. Мало того, в силу своего особого положения в системе кредитных организаций Центральный банк Российской Федерации в той или иной мере трансформирует на них свои публично-правовые функции, наделяя всю кредитно-денежную систему элементами публично-правового статуса.

Проведенное в дипломной работе исследование позволяет сделать следующие выводы:

Денежно-кредитное регулирование – одно из основных средств воздействия на экономические процессы. Как показывает анализ результатов денежно-кредитной политики России в 2014-2017 гг., можно говорить об успешности инфляционного таргетирования в России. Это связано с пересмотром тактических целей денежно-кредитного регулирования.

Проведенное исследование современного состояния денежно- кредитного регулирования в РФ позволило выявить ряд значительных проблем в обозначенной сфере. К числу таких проблем относится снижение динамики экспорта, импорта и международных резервов. Однако проведение денежно-кредитной политики позволило в 2017 году поднять уровень международных резервов и динамику экспорта в стране.

В 2014-2017 гг. российский банковский сектор сохранил финансовую устойчивость и имеет устойчивые темпы развития. Однако проблемы, требующие взвешенного подхода, еще остались.

Кризисные явления в экономике оказали негативное влияние на состояние рынка кредитования России. Исследование показало, что кредитование реального сектора расширяется слабо, отмечается рост просроченной задолженности по кредитам нефинансовым организациям.

Таким образом, необходим последовательный пересмотр механизма регулирования с целью оптимизации общей системы государственного управления финансовой системой.

Нарастание проблем в банковском секторе определяется, главным образом, низким уровнем управления банками в сочетании с неблагоприятными тенденциями общеэкономического развития.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации [Электронный ресурс]: принята всенародным голосованием 12.12.1993 г. с изм. и доп. от 21.07.2014 г. № 11-ФКЗ. – Режим доступа:КонсультантПлюс, свободный.

- О банках и банковской деятельности [Электронный ресурс]: федер. закон РФ от 02.12.1990 г. № 395-1 ФЗ.- Режим доступа: КонсультантПлюс, свободный.

- О Центральном банке Российской Федерации (Банке России) [Электронный ресурс]: федер. закон РФ от 10.07.2002 г. № 86-ФЗ. – Режим доступа: КонсультантПлюс, свободный.

- О применении к кредитным организациям мер воздействия за нарушения принудительных норм деятельности [Электронный ресурс]: инструкция Банка России от 31.03.1997 г. № 59-И. – Режим доступа: КонсультантПлюс, свободный.

- О порядке проведения проверок кредитных организаций (их филиалов) уполномоченными представителями Центрального банка Российской Федерации (Банка России) [Электронный ресурс]: инструкция Банка России от 05.12.2013 г. ред. от 20.12.2016 г. № 147-И. – Режим доступа: КонсультантПлюс, свободный.

- О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций [Электронный ресурс]: инструкция Банка России от 14.01.2004 г. № 109-И с изм. от 25.11.2014 г. № 3452-У.- Режим доступа: КонсультантПлюс, свободный.

- Об обязательных нормативах банков [Электронный ресурс]: инструкция Банка России от 16.01.2004 г. № 110-И. — Режим доступа: КонсультантПлюс, свободный.

- Об организации инспекционной деятельности ЦБ РФ (Банка России) [Электронный ресурс]: инструкция Банка России от 01.09.2014 г. № 156-И. –Режим доступа: КонсультантПлюс, свободный.

- Бакулина Т.С. Организация деятельности центрального банка: учебное пособие [Текст]: учеб./ Т.С. Бакулина — Ульяновский государственный технический институт – Ульяновск: УлГТУ, 2009. — 147 с.

- Белкус В.В. Словарь терминов по курсу «Финансы, деньги и кредит» [Электронный ресурс] / В.В. Белкус – 2011. – Режим доступа: http://pandia.ru/text/77/206/80658.php, свободный.

- Бычков А.А. Банковский сектор России под влиянием кризиса 2014–2015 годов [Текст] / А.А. Бычков, Д.А. Подлинных //Молодой ученый. — 2015. — №10. — С. 548-551.

- Гейвандов Я.И. Правовые проблемы банковского регулирования в России [Электронный ресурс] / Я.И. Гейвандов. – Режим доступа: http://rfbs.ru/, свободный.

- Джикаева И.В. Центральный банк Российской федерации как регулятор банковской системы [Электронный ресурс] / И.В. Джикаева. – Режим доступа: http://cyberleninka.ru/, свободный.

- Дорокин М. Банковский сектор в 2014 году: смутное время [Электронный ресурс] / М. Дорокин, С. Волков, П. Самиев. – Режим доступа: http://www.asros.ru/, свободный.

- Дмитриев Ю.А. Лицензирование отдельных видов деятельности [Электронный ресурс] / Ю.А. Дмитриев // Административное право РФ – 2008. – Режим доступа: http://studlib.com/content/view/1312/23/, свободный.

- Древестняк Н.С. Банковский сектор: итоги работы и прогнозы развития на 2017 год [Электронный ресурс] / Н.С. Древестняк. – Режим доступа: http://www.iupr.ru/domains_data/files/zurnal_Drevetnyak%20N.S.pdf, свободный.

- Елецков Ю.Б. Анализ банковского сектора Российской Федерации [Текст] / Ю.Б. Елецков, Э.Н. Колкарева // Инновационная наука. – 2017. — № 3-1. – С. 157- 159.

- Жарковская Е.П. Банковское дело [Текст]: учеб. / Е.П. Жарковская – Изд. 9-е, перераб. и доп. – Москва: Омега – Л, 2016. — 526 с.

- Зуенко М. Ю. Совершенствование регулирования банковской системы России [Электронный ресурс] / М.Ю. Зуенко. – Режим доступа: https://moluch.ru/, свободный.

- Ильина Т.Г. Организация деятельности Центрального банка [Текст]: учебное пособие / Т.Г. Ильина, под. ред. А.А. Земцова. – Томск: Издательский Дом ТГУ, 2014. – 320 с.

- Кокоева З.В. Кредитование малого и среднего бизнеса в условиях кризиса [Электронный ресурс] / З.В. Кокоева. – Режим доступа: https://moluch.ru/, свободный.

- Кнобель А. Импорт и экспорт: падение продолжается [Электронный ресурс] /А. Кнобель, А. Фиранчук. –Режим доступа: http://institutiones.com/, свободный.

- Любимов Л.Л. Введение в экономическую теорию: Книга 2 [Электронный ресурс] / Л.Л. Любимов. – Режим доступа: http://bookre.org/reader?file=534030, свободный.

- Мотовилов О.В. Актуальные проблемы регулирования деятельности банков [Текст] / О.В. Мотовилов // Вестник Санкт-Петербургского университета. – 2014. — № 2. — С. 70-86.

- Никонова. Ю.С. Анализ структуры и динамики денежной массы России [Текст] / Ю.С. Никонова, Р.Д. Власенко // Молодой ученый. – 2016. — № 10. – С. 797-800.

- Павлова Е. Кредитование малого и среднего бизнеса в России по итогам 2016 года [Электронный ресурс] / Е. Павлова, В. Тетерин, С. Волков. – Режим доступа: http://static4.banki.ru/, свободный.

- Пасько А.В. Проблемы банковского надзора в Российской Федерации [Электронный ресурс] / А.В. Пасько, А.В. Корень // Современные научные исследования и инновации – 2014. – Режим доступа: http://web.snauka.ru/, свободный.

- Поваляева Е.С. Анализ банковского сектора Российской Федерации [Электронный ресурс] / Е.С. Поваляева, Е.А. Макарьева. – Режим доступа: http://www.scienceforum.ru/2017/pdf/32708.pdf, свободный.

- Рудько-Силиванов В.В. Организация деятельности Центрального банка [Текст]: учебное пособие / В.В. Рудько-Силиванов, Н.В. Кучина, М.А. Жевлакова. – Москава: КНОРУС, 2016. – 200 с.

- Рулинская А.Г. Анализ денежно — кредитной политики Банка России [Текст] / А.Г. Рулинская, А. Калинчев // Вестник Брянского государственного университета – 2015. — № 2. — С. 373-376.

- Соболь М.С. Анализ состояния финансового и банковского сектора Российской Федерации 2008-2016 гг. [Текст] / М.С. Соболь // Экономическая наука и практика: материалы международной научной конференции (г. Чита, апрель 2016 г.). – 2016. – С. 32-37.

- Склярова Ю.М. Денежно-кредитное регулирование экономики [Текст]: учебное пособие для самостоятельной работы / М. Склярова, И. Ю. Скляров, Т. Г. Гурнович и др. Ставропольский гос. аграрный ун-т. – Ставрополь, 2013. – 48 с.

- Султанов Г.С. Современное состояние и проблемы развития банковского сектора РФ [Электронный ресурс] / Г.С. Султанов, Б.Х Алиев, А.М, Магомедова, С.М. Джанбулатова. – Режим доступа: https://fundamental-research.ru/ru/article/view?id=40679, свободнвй.

- Фетисов Г. Г. Организация деятельности центрального банка [Электронный ресурс] / Г.Г. Фетисов, О.И. Лаврушин, И.Д. Мамонова, под общ. ред. Г.Г. Фетисова. – Режим доступа: http://textbook.news/delo-bankovskoe/organizatsiya-deyatelnosti-tsentralnogo-banka.html, свободный.

- Банковский кризис в России: рынок ждет массового отзыва лицензий [Электронный ресурс]. – Режим доступа: http:www.dw.com/, свободный.

- Банковский надзор и его роль в обеспечении финансовой стабильности [Электронный ресурс]. — Режим доступа: http://www.cbr.ru/, свободный.

- Виды банковских лицензий [Электронный ресурс]. – Режим доступа: http://studopedia.ru/, свободный.

- Годовой отчёт Банка России за 2014 год [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/publ/God/ar_2014.pdf, свободный.

- Годовой отчет Банка России за 2015 год [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/publ/God/ar_2015.pdf, свободный.

- Годовой отчет Банка России за 2016 год [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/publ/God/ar_2016.pdf, свободный.

- Денежная масса (национальное определение) [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/statistics/, свободный.

- Задолженность по кредитам, предоставленным юридическим лицам и индивидуальным предпринимателям [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/statistics/, свободный.

- Инфляция на потребительском рынке [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/statistics/ , свободный.

- Информационное агентство «Банкир.Ру» [Электронный ресурс]. – Режим доступа: http://bankir.ru/, свободный.

- Ключевая процентная ставка [Электронный ресурс]. – Режим доступа: https://yuridicheskaya-konsultaciya.ru/, свободный.

- Количество банков в России — динамика за 2007-2015 годы, уставный капитал и количество банков в разрезе регионов [Электронный ресурс]. – Режим доступа: http://bankirsha.com/, свободный.

- Международные резервы Российской Федерации [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/, свободный.

- Объем кредитов, предоставленных субъектам малого и среднего предпринимательства [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/statistics/, свободный.

- Объем кредитов, предоставленных юридическим лицам и индивидуальным предпринимателям [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/statistics/ , свободный.

- Объем кредитов, предоставленных физическим лицам-резидентам в рублях [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/statistics/, свободный..

- Основные направления развития финансового рынка Российской Федерации на период 2016-2018 годов [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/, свободный.

- Прогноз развития банковского сектора в 2017 году: робкое восстановление [Электронный ресурс]. – Режим доступа: http://raexpert.ru/, свободный.

- Просроченная задолженность по кредитам, предоставленным юридическим лицам и индивидуальным предпринимателям [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/statistics/ свободный.

- Сведения о задолженности по кредитам, предоставленным кредитными организациями физическим лицам [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/statistics/, свободный.

- Словарь финансовых и юридических терминов [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/, свободный.

- Средства организаций, банковские депозиты (вклады) и другие привлеченные средства юридических и физических лиц [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/statistics/, свободный.

- Статистические методы исследования в банковском надзоре за деятельностью кредитных организаций [Электронный ресурс]. – Режим доступа: http://parade-deco.ru/, свободный.

- Основные направления единой государственной денежно-кредитной политики на 2015 год и период 2016 и 2017 годов [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/DKP/, свободный.

- Уровень безработицы в России [Электронный ресурс]. – Режим доступа: https://person-agency.ru/, свободный.

- Экспорт и импорт России по товарам и странам [Электронный ресурс]. – Режим доступа: http://ru-stat.com/, свободный.

- Министерство финансов РФ [Электронный ресурс]. – Режим доступа: http://minfin.ru/ru/, свободный.

- Федеральная служба государственной статистики [Электронный ресурс]. – Режим доступа: http://www.gks.ru/, свободный.

- Федеральная таможенная служба [Электронный ресурс]. – Режим доступа: http://www.customs.ru/index.php, свободный.

Страницы: 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.