Вид работы: Проект

Тема: Отчет о финансовых результатах и использование его данных для анализа и оценки финансовых результатов деятельности организации

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

В современных экономических условиях анализ финансовой отчетности является особенно актуальным, так он дает возможность оценить экономическое развитие организации и выявить возможные проблемы. Анализ бухгалтерской и финансовой отчетности выступает основным инструментом, при помощи которого осуществляется управление финансово-хозяйственной деятельностью, прогнозируются конкретные показатели, выбирается объект для вложения инвестиций.

Основным источником информации для расчета показателей является бухгалтерская отчетность, характеризующая финансовое положение организации в денежной оценке за отчетный период. В ней отображается состояние активов, собственного капитала, долговых обязательств, материальных запасов и инвестиций. Анализ бухгалтерской отчетности дает возможность оценить размещение активов, эффективность вложения инвестиций, а также определить способности руководства в плане развития бизнеса и увеличения прибыли. Изучение бухгалтерского баланса и отчета о финансовых результатах помогает решить такие задачи анализа финансовой отчетности: оценить состояние имущества компаний, проанализировать ликвидность разных групп активов и их взаимосвязь с пассивами, исследовать источники формирования активов, оценить возможность наращивания собственного капитала.

Несвоевременный анализ бухгалтерской отчетности организации приведет к потере позиций на рынке, снижению прибыли и даже банкротству. Финансовый риск – это возможное возникновение сложной ситуации, в результате чего организация понесет существенные потери. Учитывая сложную экономическую ситуацию в стране, руководители компаний стремятся провести анализ финансовых рисков отчетов и устранить их на ранних этапах.

Вероятность возникновения неблагоприятных ситуаций можно легко рассчитать, взяв за основу данные бухгалтерской отчетности. При помощи формул проводят анализ финансовой отчетности: определяют риск потери платежеспособности и финансовой активности, опасную структуру активов и пассивов.

Актуальность данной темы обусловлена тем, что все процессы, происходящие в организациях, получают отражение в бухгалтерской отчетности, поэтому тщательный анализ финансовой отчетности подскажет владельцам, в чем заключаются их ошибки и что необходимо делать для того, чтобы улучшить материальное положение.

Цель выполнения данной работы – исследовать отчет о финансовых результатах и использование его данных для анализа и оценки деятельности организации.

Для достижения данной цели, надо решить такие задачи:

- рассмотреть теоретические основы бухгалтерской (финансовой) отчетности и экономического анализа финансовых результатов;

- исследовать процесс формирования данных отчета о финансовых результатах организации и пояснений к нему на примере ООО «ПКК «Медведь»;

- провести анализ финансовых результатов и оценка рентабельности организации ООО «ПКК «Медведь».

Теоретической и методологической основой написания явились: Положения по бухгалтерскому учету, законодательство, связанное с анализом финансовых результатов, труды экономистов по вопросу формирования финансовых результатов.

Источниками информации являлись бухгалтерские документы, предоставленные ООО «ПКК «Медведь».

Практическая значимость работы заключается в том, что результаты приводимого в данной работе исследования можно использовать в процессе анализа и оценки деятельности организаций.

Теоретическая значимость работы заключается в том, что положения данной ВКР можно использовать в ходе подготовки специалистов разных экономических направлений.

Данная работа выполнена на основании материалов ООО «ПКК «Медведь». В ходе анализа использовались данные организации за 2015-2016гг.

В ходе выполнения данной работы использовались такие методы: анализ, обобщение, классификация, системный подход, индукция, дедукция, описание.

Данная работа состоит из введения, трех разделов, заключения, списка использованных источников информации. В первом разделе раскрыто теоретические основы бухгалтерской (финансовой) отчетности и экономического анализа финансовых результатов. В частности были раскрыты вопросы экономической сущности и порядка формирования финансового результата организации; нормативное регулирование бухгалтерской (финансовой) отчетности и основные требования к ее составлению; значение и источники анализа финансовых результатов организации.

Второй раздел посвящен исследованию процесса формирования данных отчета о финансовых результатах организации и пояснений к нему на примере ООО «ПКК «Медведь». При этом было дано организационно-экономическую характеристику исследуемой организации. Рассмотрено учет доходов, расходов и финансовых результатов в данной организации. Также раскрыто содержание, оценку статей и порядок формирования данных отчета о финансовых результатах и пояснений к нему.

В третьем разделе проведен анализ финансовых результатов и оценка рентабельности организации.

Экономическая сущность и порядок формирования финансового результата организации

Отечественными специалистами в сфере организации экономического анализа уделяется пристальное внимание изучению прибыли как в границах анализа и оценки результатов финансовой деятельности организации, анализа финансового положения субъекта хозяйствования, так и в границах анализа отчетных данных о финансовых результатах с точки зрения качества и достижения их эффективности. Экономическую категорию «прибыль» часто рассматривают при изучении эффективности финансового результата.

Профессор Л.Т. Гиляровская отстаивает мнение, что под финансовым результатом подразумевается обобщающий параметр, касающийся анализа и оценки эффективности либо неэффективности в деятельности субъекта хозяйствования при определенных стадиях его формирования [6]. В плане счетов, согласно с утвержденным приказом Минфина Российской Федерации «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31.10.2000г. №94н, за счетом 99 «Прибыли и убытки» закрепляются для обобщения данные относительно формирования конечного финансового результата деятельности организации за отчетный год [3]. Главной целью деятельности субъекта хозяйствования является получение прибыли для повышения благосостояния владельцев организации в текущем периоде и на перспективу, стабильное развитие трудового коллектива организации, а также степени ее капитализации. Согласно с положениями Приказа Минфина РФ «О формах бухгалтерской отчетности» от 02.07.2010г. № 66н в границах представления отчетных данных о финансовых результатах учитываются и являются обязательными для формирования следующие показатели:

- валовая прибыль либо убыток;

- прибыль либо убыток от совершенных продаж;

- прибыль либо убыток до совершения налогообложения;

- чистая прибыль либо убыток. [2]

Таким образом, прибыль в качестве экономической категории формируется при непосредственном выполнении процессов хозяйственной деятельности организации, что отображается в бухгалтерском учете, а также в отчетах субъекта хозяйствования.

Кроме этого, профессор В.В. Ковалев, учитывая интересы лиц, субъектов либо пользователей экономического анализа, оказывающих непосредственное влияние на деятельность организации, рассматривает такие виды прибыли:

- Валовая или маржинальная прибыль – это прибыль, которая представляется в виде разности между нетто — выручкой от продажи товаров, предоставленных услуг или выполненных работ и переменными расходами, к которым относится себестоимость проданных товаров, предоставленных услуг или выполненных работ и играющая главную роль в управленческом учете, а именно, в системе директ-костинга.

- Налогооблагаемая прибыль — прибыль до вычета обязательных платежей и налогов, является основным финансовым показателем с точки зрения государственных интересов. Именно этот вид прибыли служит источником, из которого государственный бюджет получает свою часть от общих доходов коммерческих организаций.

- Прибыль от продаж — прибыль до вычета процентов и налогов, разница между валовой прибылью, управленческими (условно-постоянными) накладными и коммерческими расходами.

- Прибыль, доступная для распределения среди владельцев обыкновенных акций, является конечным результатом деятельности организации, которая интересует ее владельцев, основной группой из них являются держатели обыкновенных акций. Данный вид прибыли, в свою очередь делится на реинвестированную прибыль, которая направляется на финансовое обеспечение прироста активов, и прибыль, которая используется для выплаты дивидендов (потребляемая прибыль) [15].

Прибыль — это обобщающий (интегральный) результат, выступающий абсолютным показателем эффективности в деятельности организации. С точки зрения профессора Шеремета А.Д. прирост прибыли может быть связан с интенсивностью и с экстенсивностью применения ресурсов производства. Поэтому параметром, который характеризует истинную эффективность, может быть рентабельность продаж, то есть соотношение прибыли и выручки от совершенных продаж. В коммерческой организации всегда ставится цель ее деятельности — получение прибыли, но не всегда получается ее извлекать. Если выручку приравнивают к полной себестоимости, то становится возможным лишь возмещение затрат на производство продукции, а также ее продажу. При затратах, значительно превышающих выручку, организация терпит убытки, то есть получается отрицательный финансовый результат деятельности, что приводит к ухудшению ее финансового состояния, возможно также наступление банкротства. В организации прибыль считается показателем, который создает стимул для вложения инвестиций в направления экономической деятельности, где возможно получение максимального прироста стоимости [22].

Л.И. Кравченко высказывает мнение, что прибыль в общей системе стоимостных показателей и рычагов, существующих для управления экономикой, занимает одно из главных позиций. Под прибылью подразумевается основной, с множеством оценочных показателей, результат деятельности организации в условиях формирования и развития рыночного механизма в хозяйствовании [16].

С точки зрения профессора В.И. Бариленко, прибыль, в существующих условиях рыночной экономики, является важнейшим фактором, стимулирующим производственную деятельность организации, и создающим финансовую базу для ее расширения и удовлетворения социальных потребностей персонала организации [7].

Профессор О.В. Ефимова считает, что проблема по определению основных понятий финансовых результатов, и, первоочередно, конечного финансового результата, имеет больше практическое значение, так как с их учетом происходит принятие важнейших решений корпоративного управления [17].

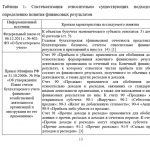

Систематизации относительно существующих определений прибыли в качестве объекта экономического анализа, попытки корректировки организации его проведения в условиях современной рыночной экономики привели к потребности в уточнении единства подходов к определению сути и содержанию финансового результата в рамках, где проводится выполнение экономического анализа по определению эффективности деятельности субъекта хозяйствования. Систематизация относительно существующих подходов к определению понятия финансовых результатов приведена в таблице 1.

Прикрепленные файлы:

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы: |

|

|

|