СОДЕРЖАНИЕ

Введение

Глава 1. Теоретические основы регулирования денежных потоков

предприятия

1.1. Понятие и классификация денежных потоков

1.2. Управление и регулирование денежных потоков

1.3. Методика оценки денежных потоков

Глава 2. Оценка и регулирование денежных потоков

В ООО « Строительное управление №3»

2.1. Характеристика ООО «Строительное управление №3»

2.2. Оценка динамики финансовых ресурсов и платежеспособности

ООО « Строительное управление №3»

2.3. Регулирование денежных потоков в ООО «Строительное

управление №3»

Глава 3. Совершенствование управленияи прогнозирования

денежных потоков в ООО « Строительное управление №3»

3.1. Основные рекомендации по оценке и регулированию денежных

потоков в ООО « Строительное управление №3»

3.2. Экономическая эффективность предложенных рекомендаций

Заключение

Список использованных источников

Приложения

ВВЕДЕНИЕ

Актуальность темы работы заключается в том, что в настоящее вре-мя денежные потоки обслуживают все аспекты деятельности предприятия, определяя его платежеспособность, потребность в заемном капитале, рит-мичность производственного процесса и генерирование дополнительной прибыли. Предприятие, генерирующее все увеличивающиеся по размеру денежные потоки, при прочих равных условиях, характеризуется меньши-ми рисками в части вложений и отдачи на вложенный капитал. Именно по-этому управление денежными потоками является важной составной частью финансового менеджмента на предприятии, а эффективность работы по-следнего во многом определяется эффективностью организации системы управления ими, которая создается с целью обеспечения финансовой устойчивости, более рационального управления имуществом и источника-ми его формирования и снижения затрат на финансирование деятельности предприятия. В настоящее время, когда финансовое положение многих российских предприятий крайне неустойчиво, для их финансово — бухгал-терских служб одним из основных объектов анализа и управления должны стать денежные потоки, под которыми понимают все поступления и выпла-ты денежных средств, осуществляемые предприятием в ходе его текущей, инвестиционной и финансовой деятельности.

В целом, денежный поток предприятия представляет собой совокуп-ность распределенных по отдельным интервалам рассматриваемого пери-ода времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью, движение которых связано с факторами времени, риска и ликвидности.

Даже у успешно работающих организаций неплатежеспособность может возникнуть как следствие несбалансированности различных видов денежных потоков во времени. Синхронизация поступлений и выплат де-нежных средств – важная часть антикризисного управления организацией при угрозе банкротства.

Активные формы управления денежными потоками позволяют орга-низации получать дополнительную прибыль, генерируемую непосред-ственно ее денежными активами. Речь идет, прежде всего, об эффективном использовании временно о свободных остатков денежных средств в соста-ве оборотных активов, а так же накапливаемых инвестиционных ресурсов при осуществлении финансовых инвестиций.

Следовательно, цель управления денежным оборотом – это получе-ние необходимого объема и параметров, дающих объективную, точную и своевременную характеристику направлений поступления и расходования денежных средств, объема, состава, структуры, объективных и субъектив-ных, внешних и внутренних факторов, оказывающих различное влияние на изменение денежных потоков. Вышеназванные факторы подтверждают актуальность темы работы.

Объектом исследования в работе ООО «Строительное управление №3». Предметом — денежные потоки этой организации.

Целью работы является разработка рекомендаций по вопросам регулирования денежных потоков в ООО «Строительное управление №3» и оценка их эффективности.

Для достижения цели в работе решались следующие задачи:

1. рассмотреть понятие и классификацию денежных потоков;

2. выявить особенности управления и регулирования денежных потоков;

3. рассмотреть методику оценки денежных потоков;

4. дать характеристику ООО «Строительное управление №3»;

5. выявить динамику финансовых ресурсов и платежеспособности ООО « Строительное управление №3»;

6.проанализировать регулирование денежных потоков в ООО «Строительное управление №3»;

7. дать основные рекомендации по оценке и регулированию денежных потоков в ООО « Строительное управление №3»;

8. провести оценку экономической эффективности предложенных рекомендаций.

Методологическую основу исследования составляют общенаучный диалектический метод познания (материалистическая диалектика) и выте-кающие из него общенаучные методы: анализ, синтез, обобщение, а также частнонаучные методы.

Работа состоит из: введения, трех глав основной части, заключения и списка использованных источников.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РЕГУЛИРОВАНИЯ ДЕ-НЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ

1.1. Понятие и классификация денежных потоков

Денежный поток предприятия представляет собой совокупность рас-пределенных во времени поступлений и выплат денежных средств, генери-руемых его хозяйственной деятельностью.

В экономике существуют два способа измерения величин денежных потоков: на операционную дату, т. е. наличие, запас, остаток и за опреде-ленный период (поток).

При первом способе фиксируется моментное состояние, при втором — движение денежных средств [11, c.91].

Определение денежного потока как разница между показателями «Поступило денежных средств» и «Израсходовано денежных средств» с аналитической точки зрения является обобщающим, имеет место упро-щенный характер.

Понятие «денежные потоки» является агрегированным, включает в свой состав различные виды этих потоков, обслуживающих финансово- хозяйственную деятельность предприятия [8, c.45].

Многообразие денежных потоков на предприятии можно классифи-цировать по ряду признаков:

— по структурным подразделениям;

— видам хозяйственных операций;

— объему текущей и инвестиционной деятельности;

— наличному и безналичному обороту;

— внутреннему и внешнему потоку планируемому и непланируемому;

— с равномерными и неравномерными временными интервалами и другими признаками, определяемыми в процессе управления.

Высокому уровню экономического развития характерно движение стоимости в денежной форме, которая признается самой универсальной и экономичной [10, c.81].

Движение стоимости в неденежной форме, как правило, происходит в условиях экономических и политических кризисов, войн, при нестабильно-сти в экономике страны, характерной чертой которого является инфляция.

Неденежный поток возможен в связи с расширением компьютерных методов поиска нужных партнеров, в результате снижаются издержки об-ращения. В отдельных районах США существуют клубы, занятые органи-зацией товарообменных сделок при помощи компьютерных технологий, этому способствует развитие тенденции внедрения Интернета в экономику [16, c.133].

Наличие неденежной формы движения стоимости в кругообороте хо-зяйственных средств не в полном объеме определяет денежные потоки.

Управление денежными потоками предприятия, финансовая деятель-ность должны учитывать интересы предприятия связанные с краткосроч-ным вложением денежных средств в прибыльные сделки с целью повыше-ния рентабельности капитала, обеспечение инвестиционной деятельности и состояние финансового рынка. Развитый и устойчивый финансовый рынок может стимулировать финансовую деятельность предприятий, обеспечить увеличение денежного потока и наоборот. Препятствием в исследовании денежных потоков предприятия в разрезе видов его деятельности является отражение в бухгалтерском учете денежных средств на одних и тех же бухгалтерских счетах [23, c.101].

Разделение денежных потоков в учете по видам деятельности очень трудоемко. Выход может быть найден в организации на предприятии управленческого учета. Для этого необходим пересмотр схем документо-оборота, изменение аналитического учета, разработка соответствующих регистров.

Денежные потоки обслуживают осуществление хозяйственной дея-тельности предприятия практически во всех ее аспектах. Образно денеж-ный поток можно представить как систему «финансового кровообраще-ния» хозяйственного организма предприятия. Эффективно организован-ные денежные потоки предприятия являются важнейшим симптомом его «финансового здоровья», предпосылкой достижения высоких конечных результатов его хозяйственной деятельности в целом [18, c.114].

Понятие «денежный поток предприятия» является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслужи-вающих хозяйственную деятельность. В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют опреде-ленной классификации. Такую классификацию денежных потоков предла-гается осуществлять по следующим основным признакам:

1. По масштабам обслуживания хозяйственного процесса выделяют-ся следующие виды денежных потоков:

– денежный поток по предприятию в цепом. Это наиболее агрегиро-ванный вид денежного потока, который аккумулирует все виды денежных потоков, обслуживающих хозяйственный процесс предприятия в целом;

– денежный поток по отдельным структурным подразделениям (цен-трам ответственности) предприятия. Такая дифференциация денежного по-тока предприятия определяет его как самостоятельный объект управления в системе организационно-хозяйственного построения предприятия;

– денежный поток по отдельным хозяйственным операциям. В систе-ме хозяйственного процесса предприятия такой вид денежного потока сле-дует рассматривать как первичный объект самостоятельного управления [9, c.90].

2. По видам хозяйственной деятельности в соответствии с междуна-родными стандартами учета выделяют следующие виды денежных пото-ков:

– денежный поток по операционной деятельности. Он характеризует-ся денежными выплатами поставщикам сырья и материалов; сторонним исполнителям отдельных видов услуг, обеспечивающих операционную де-ятельность: заработной платы персоналу, занятому в операционном про-цессе, а также осуществляющему управление этим процессом; налоговых платежей предприятия в бюджеты всех уровней и во внебюджетные фон-ды; другими выплатами, связанными с осуществлением операционного процесса. Одновременно этот вид денежного потока отражает поступления денежных средств от покупателей продукции; от налоговых органов в по-рядке осуществления перерасчета излишне уплаченных сумм и некоторые другие платежи, предусмотренные международными стандартами учета;

– денежный поток по инвестиционной деятельности. Он характеризу-ет платежи и поступления денежных средств, связанные с осуществлением реального и финансового инвестирования, продажей выбывающих основ-ных средств и нематериальных активов, ротацией долгосрочных финансо-вых инструментов инвестиционного портфеля и другие аналогичные пото-ки денежных средств, обслуживающие инвестиционную деятельность предприятия;

– денежный поток по финансовой деятельности. Он характеризует поступления и выплаты денежных средств, связанные с привлечением до-полнительного акционерного или паевого капитала, получением долго-срочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников и некоторые другие денежные потоки, связанные с осуществлением внешнего финансирования хозяйственной деятельности предприятия [13, c.115].

3. По направленности движения денежных средств выделяют два ос-новных вида денежных потоков:

– положительный денежный поток, характеризующий совокупность поступлений денежных средств на предприятие от всех видов хозяйствен-ных операций (в качестве аналога этого термина используется термин «приток денежных средств»);

– отрицательный денежный поток, характеризующий совокупность выплат денежных средств предприятием в процессе осуществления всех видов его хозяйственных операций (в качестве аналога этого термина ис-пользуется термин «отток денежных средств»).

Характеризуя эти виды денежных потоков, следует обратить внима-ние на высокую степень их взаимосвязи. Недостаточность объемов во вре-мени одного из этих потоков обусловливает последующее сокращение объемов другого вида этих потоков. Поэтому в системе управления денеж-ными потоками предприятия оба эти вида денежных потоков представляют собой единый (комплексный) объект финансового менеджмента.

4. По методу исчисления объема выделяют следующие виды денеж-ных потоков предприятия:

– валовой денежный поток. Он характеризует всю совокупность по-ступлений или расходования денежных средств в рассматриваемом перио-де времени в разрезе отдельных его интервалов;

– чистый денежный поток. Он характеризует разницу между поло-жительным и отрицательным денежными потоками (между поступлением и расходованием денежных средств) в рассматриваемом периоде времени в разрезе отдельных его интервалов. Чистый денежный поток является важ-нейшим результатом финансовой деятельности предприятия, во многом определяющим финансовое равновесие и темпы возрастания его рыночной стоимости. [6, c.98] Расчет чистого денежного потока по предприятию в целом, отдель-ным структурным его подразделениям (центрам ответственности), различ-ным видам хозяйственной деятельности или отдельным хозяйственным операциям осуществляется по следующей формуле:

ЧДП = ПДП-ОДП, (1)

где ЧДП – сумма чистого денежного потока в рассматриваемом пе-риоде времени;

ПДП – сумма положительного денежного потока (поступлений де-нежных средств) в рассматриваемом периоде времени;

ОДП – сумма отрицательного денежного потока (расходования де-нежных средств) в рассматриваемом периоде времени.

Как видно из этой формулы, в зависимости от соотношения объемов положительного и отрицательного потоков сумма чистого денежного по-тока может характеризоваться как положительной, так и отрицательной величинами, определяющими конечный результат соответствующей хозяй-ственной деятельности предприятия и влияющими в конечном итоге на формирование и динамику размера остатка его денежных активов [8, c.114].

5. По уровню достаточности объема выделяют следующие виды де-нежных потоков предприятия:

– избыточный денежный поток. Он характеризует такой денежный поток, при котором поступления денежных средств существенно превы-шают реальную потребность предприятия в целенаправленном их расхо-довании. Свидетельством избыточного денежного потока является высокая положительная величина чистого денежного потока, не используемого в процессе осуществления хозяйственной деятельности предприятия;

– дефицитный денежный поток. Он характеризует такой денежный поток, при котором поступления денежных средств существенно ниже ре-альных потребностей предприятия в целенаправленном их расходовании. Даже при положительном значении суммы чистого денежного потока он может характеризоваться как дефицитный, если эта сумма не обеспечивает плановую потребность в расходовании денежных средств по всем преду-смотренным направлениям хозяйственной деятельности предприятия. От-рицательное же значение суммы чистого денежного потока автоматически делает этот поток дефицитным [18, c.115].

6. По методу оценки во времени выделяют следующие виды денеж-ного потока:

– настоящий денежный поток. Он характеризует денежный поток предприятия как единую сопоставимую его величину, приведенную по стоимости к текущему моменту времени;

– будущий денежный поток. Он характеризует денежный поток предприятия как единую сопоставимую его величину, приведенную по стоимости к конкретному предстоящему моменту времени. Понятие буду-щий денежный поток может использоваться и как номинальная идентифи-цированная его величина в предстоящем моменте времени (или в разрезе интервалов будущего периода), которая служит базой дисконтирования в целях приведения к настоящей стоимости.

Рассматриваемые виды денежного потока предприятия отражают со-держание концепции оценки стоимости денег во времени применительно к хозяйственным операциям предприятия [23, c.112].

7. По непрерывности формирования в рассматриваемом периоде различают следующие виды денежных потоков предприятия:

– регулярный денежный поток. Он характеризует поток поступления или расходования денежных средств по отдельным хозяйственным опера-циям (денежным потокам одного вида), который в рассматриваемом пери-оде времени осуществляется постоянно по отдельным интервалам этого периода. Характер регулярного носят большинство видов денежных пото-ков, генерируемых операционной деятельностью предприятия: потоки, связанные с обслуживанием финансового кредита во всех его формах; де-нежные потоки, обеспечивающие реализацию долгосрочных реальных ин-вестиционных проектов и т.п.;

– дискретный денежный поток. Он характеризует поступление или расходование денежных средств, связанное с осуществлением единичных хозяйственных операций предприятия в рассматриваемом периоде време-ни. Характер дискретного денежного потока носит одноразовое расходо-вание денежных средств, связанное с приобретением предприятием це-лостного имущественного комплекса; покупкой лицензии франчайзинга; поступлением финансовых средств в порядке безвозмездной помощи и т.п.

Рассматривая эти виды денежных потоков предприятия, следует об-ратить внимание на то, что они различаются лишь в рамках конкретного временного интервала. При определенном минимальном временном ин-тервале все денежные потоки предприятия могут рассматриваться как дис-кретные. И наоборот – в рамках жизненного цикла предприятия преиму-щественная часть его денежных потоков носит регулярный характер [30, c.106].

8. По стабильности временных интервалов формирования регуляр-ные денежные потоки характеризуются следующими видами:

– регулярный денежный поток с равномерными Временными интер-валами В рамках рассматриваемого периода. Такой денежный поток по-ступления или расходования денежных средств носит характер аннуитета;

– регулярный денежный поток с неравномерными временными ин-тервалами В рамках рассматриваемого периода. Примером такого денеж-ного потока может служить график лизинговых платежей за арендуемое имущество с согласованными сторонами неравномерными интервалами времени их осуществления на протяжении периода лизингования актива.

Рассмотренная классификация позволяет более целенаправленно осуществлять учет, анализ и планирование денежных потоков различных видов на предприятии. [9, c.14]

1.2. Управление и регулирование денежных потоков

Управление денежными потоками — это самый важный сегмент дея-тельности на предприятии, от эффективной организации которого зависят как текущие результаты работы, так и будущие темпы развития субъекта хозяйствования. Именно от количественных объемов входных и выходных денежных потоков зависит будущее предприятия. Успешное будущее ор-ганизации будет гарантировано, если поступление денежных средств будет превышать их трату.

Управление денежными потоками очень важно для организации со следующих позиций: регулирование ликвидности баланса; оптимизация оборотных активов (определение необходимого объема денежных средств для приобретения запасов, необходимых для осуществления деятельности, управление дебиторской задолженностью и краткосрочными финансовыми вложениями); размещение долгосрочных финансовых вложений; проведе-ние взвешенной дивидендной политики; управление текущими расходами и их оптимизации в процессе производства и реализации готовой продук-ции, товаров, предоставления услуг; планирование поступлений от реали-зации продукции (выполнения работ, предоставления услуг); прогнозиро-вание экономического роста [19, c.78].

Достижение незначительного превышения входного денежного пото-ка над выходным будет свидетельствовать об эффективном управлении де-нежными потоками на предприятии. Для эффективного управления денеж-ными потоками необходимо провести их анализ. Анализ денежных пото-ков проводится по предприятию в целом и в разрезе по видам деятельно-сти: операционная деятельность; инвестиционная деятельность; финансовая деятельность.

Качество управления организацией можно охарактеризовать как хо-рошее в том случае, если по результатам отчетного периода поступление денежных средств в результате операционной деятельности превышают платежи, в результате инвестиционной и финансовой деятельности — наблюдается обратная ситуация, т.е. платежей больше, чем поступлений. Такая ситуация говорит о том, что в результате операционной деятельно-сти, в частности от производства и реализации продукции, оказания услуг, организация получает достаточно денежных средств, которые затем инве-стирует эти средства во внеоборотные активы и выплачивает дивиденды собственникам, а также имеет возможность выкупить часть акций у соб-ственников. Причем организации для осуществления инвестиционной и финансовой деятельностей достаточно только собственных средств. Если при этом чистое движение средств в результате всех видов деятельности организации за год также имеет положительное значение, то можно гово-рить о том, что руководство успешно выполняет свои задачи по управле-нию организацией. Если в результате операционной и финансовой дея-тельности движение денежных средств имеет положительное значение, а в результате инвестиционной — отрицательное, или от операционной и ин-вестиционной — положительное, а от финансовой — отрицательное дви-жение денежных средств, то говорят о нормальном качестве управления организацией. В первом случае суть структуры денежных потоков сводит-ся к следующему: организация направляет денежные средства, полученные от операционной деятельности, а также средства, полученные как кредиты и дополнительные вложения собственников (финансовая деятельность), на приобретение внеоборотных активов (обновление основных средств, вло-жение капитала в нематериальные активы, осуществление долгосрочных инвестиций). Во втором случае, организация, полученные средства от производства и реализации продукции, оказанных услуг (операционная деятельность) и реализации внеоборотных активов, полученных процентов от инвестиций в дочерние организации и финансовых инвестиций (инве-стиционная деятельность), направляет на выплаты учредителю доли в свя-зи с его выходом из состава учредителей; погашение задолженности перед арендодателем по договору финансовой аренды [21, c.101].

Регулирование денежных потоков — это целенаправленная финансо-вая деятельность, состоящая из следующих элементов:

— учета движения денежных средств;

— анализа потоков денежной наличности;

— составления бюджета движения денежных средств;

— контроля исполнения бюджета движения денежных средств;

— оперативного регулирования денежных расчетов;

— регулирования ликвидности баланса;

— оптимизации материально-производственных запасов и дебитор-ской задолженности;

— оценки краткосрочных потребностей в денежных средствах;

— рационального выбора источников их финансирования;

— оптимизации текущих расходов в процессе производства и реали-зации продукции (работ, услуг).

Чтобы эффективно регулировать денежные потоки, необходимо знать:

— их сумму за определенное время (месяц, квартал);

— их основные элементы;

— виды деятельности, генерирующие основной поток денежных средств [30, с. 133].

Анализ денежных потоков производиться для установления, где у предприятия зарождается денежная наличность, а где расходуется.

Для анализа денежных потоков используют два основных метода — прямой и косвенный. Эти методы взаимосвязаны и вместе дают возмож-ность точно оценить движение денежного потока на предприятии.

«Прямой метод предполагает раскрытие в отчете основных типов поступлений на счет фирмы, и ее расходов».

Данный метод позволяет:

— показывать основные источники формирования капитала и его рас-ходования;

— делать выводы о достаточности имеющихся у фирмы денежных средств, для совершения платежей по текущим обязательствам;

— реализуется в корреляции между объемом реализации продукции и денежной выручкой за тот или иной период;

— использовать полученную информацию в прогнозировании;

— контролировать все доходы и расходы;

— анализировать тенденции ликвидность и платежеспособность орга-низации.

Недостатком данного метода является отсутствие взаимосвязи потока денежных средств и получения прибыли [23, с. 78].

Косвенный метод предполагает анализ отчетных данных о движении денежных средств по различным отраслям деятельности. Учитываемая прибыль соответственно корректируются по позициям, отражающим ее увеличение или уменьшение.

Достоинства метода заключаются в следующем:

— показывает место вложения денег, и позволяет определить связь между прибылью с денежным потоком;

— контроль соотношения прибыли и собственными оборотными сред-ствами;

— выявляет проблемы в деятельности организации, и находить пути их решения [13, с. 88].

С помощью анализа косвенным методом можно ответить на такие вопросы:

— объем и источники денежных средств и направления их расходова-ния;

— способность обеспечивать превышение доходов над расходами;

— возможность погашать краткосрочные обязательства за счет плате-жей от дебиторов;

— удовлетворение текущих потребностей предприятия в денежных средствах за счет чистой прибыли;

— осуществления инвестиционной деятельности за счет собственных средств [14, с. 74].

С помощью отчета о движении денежных средств, составленного прямым методом можно установить:

— финансирование текущей и инвестиционной деятельности за счет собственных источников;

— зависимость предприятия от займов и кредитов;

— дивидендную политику в отчетном периоде и прогноз на будущее;

— финансовую эластичность предприятия, т.е. его способность созда-вать денежные резервы;

— платежеспособность организации за тот или иной период и прогноз на следующий период [25, с. 93].

Таким образом, регулирование денежных потоков выступает важ-ным инструментом управления компанией. Для их анализа используются два основных метода — прямой и косвенный. При этом в условиях неста-бильной экономики, следует обращать внимание на факторы, окружающие денежные потоки. Регулирование денежных потоков способствует даль-нейшему росту предприятия и финансовому успеху.

1.3. Методика оценки денежных потоков

Оценка денежного потока — важнейший этап анализа инвестицион-ного проекта. Денежный поток состоит в наиболее общем виде из двух элементов: требуемых инвестиций — оттока средств — и поступления де-нежных средств за вычетом текущих расходов — притока средств [15, c.64].

Эффективность управления оборотными активами и текущими обя-зательствами достигается в результате:

1) моделирования величины активов и факторов, ее определяющих;

2) определения плановой потребности в оборотных активах;

3) выбора стратегии их финансирования;

4) комплексного и структурного анализа движения денежных средств;

5) изыскание путей ускорения оборачиваемости оборотных активов и повышения уровня их доходности [15, c.46].

Осуществляя текущую хозяйственную деятельность, предприятие вынуждено закупать сырье и материалы, оплачивать транспортные и иные ус¬луги, нести расходы по хранению материальных запасов, предоставлять отсрочки платежа покупателям (клиентам). Поэтому постоянно возникает потребность в ликвидных денежных средствах, т.е. в собственных оборот-ных средствах. Они представляют собой разницу между оборотными ак-тивами и краткосрочными пас¬сивами, т.е. это свободные денежные сред-ства, постоянно находящиеся в обороте корпорации.

Собственные оборотные средства (СОС) часто называют чистым обо-ротным капиталом (ЧОК) или финансово-эксплуатационными потребно-стями (ФЭП). Их минимальная величина должна быть не ниже 10% общего объема обо¬ротных активов. В ином случае корпорация может утратить платежеспособность [11, c.91].

Величину чистого оборотного капитала определяют по бухгалтер-скому балан¬су двумя способами – «верхним» и «нижним»:

где – собственный капитал;

– долгосрочные обязательства;

– внеоборотные активы;

– оборотные активы;

– краткосрочные обязательства.

При отрицательном значении ЧОК потребность корпорации в лик-видных средствах покрывают за счет кредиторской задолженности или краткосрочных банковских кредитов.

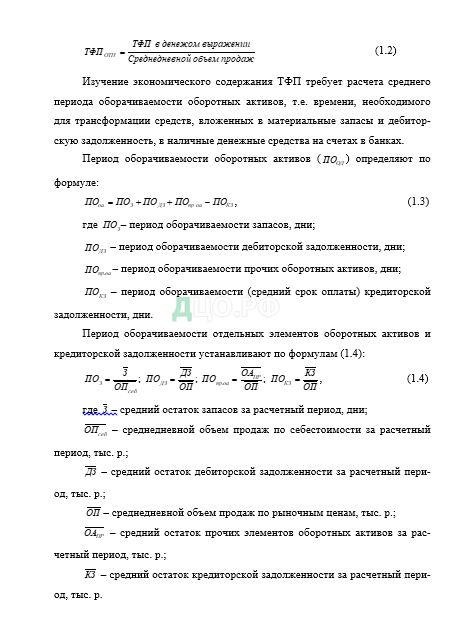

Далее определим понятие «текущих финансовых потребностей (ТФП)»:

, (1.1)

где – денежные средства;

– кредиторская задолженность.

Иными словами, ТФП – разница между средствами, авансированны-ми в обо¬ротные активы (без денежных средств), и суммой кредиторской задолженности по товарным операциям или общей ее величиной. ТФП оказывают непосред¬ственное влияние на финансовое состояние корпора-ции, так как характеризуют его потребность в краткосрочном банковском кредите [20, c.121].

ТФП принято определять:

1) в абсолютной сумме;

2) в процентах к обороту (объему продаж или выручке от реализации продук¬ции);

3) но времени относительно оборота (в днях или месяцах). Относи-тельную величину ТФП устанавливают по формуле (1.2):

Показатели в числителе формул берут как средние величины между началом и концом периода (квартала, года).

Предприятие заинтересовано в сокращении показателей отдельных элементов оборотных активов и увеличении среднего срока погашения кредиторской задолженности с целью снижения общего периода оборачиваемости оборотных активов.

Желательно, чтобы кредит (коммерческий кредит) в большем объеме перекрывал дебиторскую задолженность, тогда у предприятия (продавца) не будет дефицита денежной наличности [17, c.84].

На величину ТФП влияют следующие основные факторы:

- темпы инфляции;

- длительность производственного и сбытового циклов;

- темпы роста объема производства и продажи товаров;

- сезонность производства и реализации продукции;

- состояние рыночной конъюнктуры;

- величина маржинального дохода.

Основная задача финансистов предприятий – активно снижать период оборачиваемости оборотных активов и увеличивать средний срок оплаты кредиторской задолженности (в рамках деловой этики) для снижения величины ТФП, не покрытой реальными источниками финансирования [18, c.114].

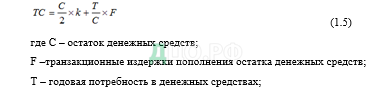

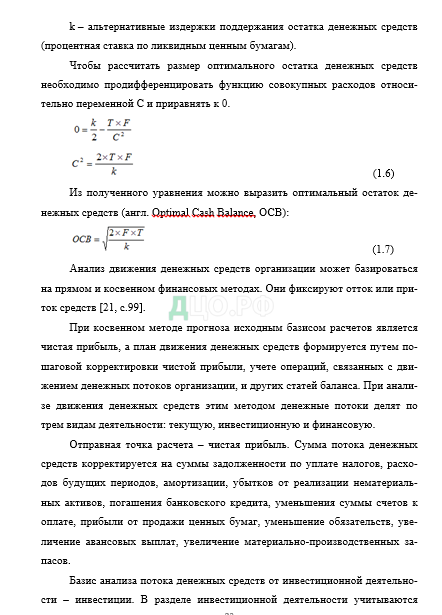

Величина оптимального остатка денежных средств зависит от двух факторов: стоимости одной транзакции пополнения денежных средств и альтернативных издержек его поддержания. В этом случае функцию совокупных расходов можно представить в следующем виде:

продажи материальных необоротных активов и ценных бумаг, приобретение материальных необоротных активов и ценных бумаг.

В разделе финансовой деятельности плана движения денежных средств учитываются эмиссия акций, получение и погашение кредитов, инвестирование в ценные бумаги и получение инвестиционного дохода, погашение облигаций и выплата дивидендов.

На последнем этапе анализа проводится расчет остатка денежных средств на начало и конец года, что позволяет говорить об изменениях в финансовом состоянии компании.

В основе прямого метода прогнозирования денежных потоков лежит вычисление притока денег от авансов покупателей, реализации товаров и услуг и т.п. И оттока денег при оплате процентов по кредитам и займам, по счетам поставщиков и т.п. При этом исходным базисом расчетов является выручка. Таким образом, прямой метод предполагает учет движения денежных потоков за определенный период в качестве разницы поступлений и выплат [23, c.105].

Методы оценки денежных потоков:

Прямой метод: расчет потоков осуществляется на основе счетов бухучета предприятия. Квартальная форма отчета (отчет о движении денежных средств) построено именно на основе прямого метода, при этом превышение поступления над выплатами как по предприятию в целом, так и по видам деятельности означает приток денежных средств, а превышение выплат над поступлениями – отток.

Источники притоков: от основной деятельности (выручка от реализации продукции, поступление дебиторской задолженности, поступления от продаж товарно-материальных ценностей, авансы покупателей); от инвестиционной деятельности (продажа незавершенного строительства, долгосрочные финансовые вложения, ставка процента по долгосрочным финансовым вложениям); финансовая деятельность (краткосрочные и долгосрочные кредиты и займы, поступления от продажи векселей предприятием и оплаты их должниками, поступления от эмиссии акций и целевое финансирование).

Источники оттоков: от основной деятельности (платежи поставщикам, выплаты зарплаты, платежи в бюджет и внебюджетные фонды, проценты за кредит, выплаты по фонду потребления и погашения кредиторской задолженности); от инвестиционной деятельности (капвложения на развитие производства); финансовая деятельность (погашения краткосрочной и долгосрочной задолженности и займов, выплата дивидендов покупка и продажа векселей и акций).

В долгосрочной перспективе прямой метод дает возможность оценить уровень ликвидности предприятия. В оперативном управлении прямой метод расчета можно использовать для контроля над процессом формирования выручки от реализации продукции и выводов относительно достаточности средств для платежей по финансовым обязательствам.

Недостаток метода: он не учитывает взаимосвязь полученного финансового результата (прибыли) с изменением абсолютного размера денежного потока [21, c.105].

Косвенный метод предпочтительнее с аналитической точки зрения, т.к. позволяет определить взаимосвязь полученной прибыли с изменением денежных средств.

Расчет денежных потоков косвенным методом ведется по показателям чистой прибыли с соответствующими корректировками на статьи, отражающих реальные денежные средства по счетам бухучета.

Косвенный метод основан на анализе движения денежных средств по видам деятельности и показывает, где конкретно овеществлена прибыль предприятия и куда вложены «живые» деньги. Косвенный метод базируется на изучении отчета о прибылях и убытках снизу вверх, поэтому его называют нижним, а прямой – верхним, так как прямым методом отчет о прибылях и убытках анализируется сверху вниз [15, c.105].

В рамках оного денежного периода поступления имеют место либо в начале, либо в конце периода. Поступление в начале (авансовое) – пренумерандо. В конце периода – постнумерандо. Это связано с принципами учета: итоги и оценка финансовых результатов производится в конце отчетного периода. Отчет о прибыли – за год. Поступления денежных средств во времени неравномерно, поэтому удобнее все поступления отнести на конец периода, за счет этого формируется равные временные периоды. Поток пренумерандо имеет значение при анализе различных схем накопления денежных средств для последующего их инвестирования [25, c.95].

Таким образом, эффективное управление денежными потоками предприятия способствует формированию дополнительных инвестиционных ресурсов для осуществления финансовых инвестиций, являющихся источником прибыли.