или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ГЛАВА 2. ОЦЕНКА И РЕГУЛИРОВАНИЕ ДЕНЕЖНЫХ ПОТОКОВ В ООО « СТРОИТЕЛЬНОЕ УПРАВЛЕНИЕ №3»

2.1. Характеристика ООО «Строительное управление №3»

Целью деятельности ООО «Строительное управление №3» является извлечение прибыли.

ОГРН:1137154034764

Дата регистрации:

06.11.2013

ИНН:7104522886

КПП:710401001

ОКОПФ:12300 Общества с ограниченной ответственностью

Юридический адрес:

300041, Тульская область, город Тула, пр. Ленина, д. 46, офис 715

Регистрирующий орган:

7104 Межрайонная ИФНС России № 12 по Тульской области

Основными видами деятельности Общества являются:

— производство и реализация бетонных блоков;

— иные виды деятельности, не запрещенные законодательством РФ.

Генеральный директор является исполнительным единоличным органом.

ООО «Строительное управление №3» является хозяйственным обществом, уставный капитал которого разделен на доли, определенные Уставом.

ООО «Строительное управление №3» является самостоятельным хозяйствующим субъектом, созданным для производства продукции, выполнения работ и оказания услуг в целях удовлетворения общественных потребностей и получения прибыли.

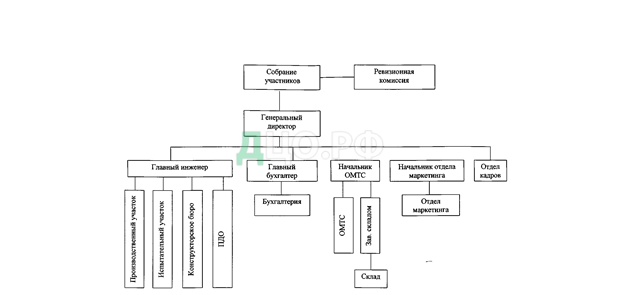

Схема организационно — управленческой структуры ООО «Строи-тельное управление №3» представлена на рис. 1.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Рисунок 1- Схема организационной структуры ООО «Строительное управление №3»

Как видно из представленной схемы, данная структура относится к типу линейно-функциональных. Это одна из традиционных организаций, которая является комбинацией линейной и функциональной структур.

Таблица 1- Основные экономические показатели ООО «Строительное управление №3» за 2018-2020 гг. (относительное изменение)

| Наименование | Годы | Темп роста 2019 г. к 2018 г., (%) | Темп роста 2020 г. к 2019 г., (%) | |||

| 2018 | 2019 | 2020 | ||||

| Выручка | 71850 | 82613 | 101785 | 114,98 | 123,21 | |

| Себестоимость | 45357 | 52016 | 49358 | 114,68 | 94,89 | |

| Валовая прибыль | 26493 | 30597 | 52427 | 115,49 | 171,35 | |

| Коммерческие расходы | 546 | 980 | 1256 | 179,49 | 128,16 | |

| Управленческие расходы | 6320 | 7300 | 8960 | 115,51 | 122,74 | |

| Прибыль (убыток) от продаж | 19627 | 22317 | 42211 | 113,71 | 189,14 | |

| Прочие доходы | 15 | 14 | 18 | 93,33 | 128,57 | |

| Прочие расходы | 19 | 31 | 29 | 163,16 | 93,55 | |

| Прибыль (убыток) до налогообложения | 4307 | 3877 | 3826 | 90,02 | 98,68 | |

| Текущий налог на прибыль | 717 | 646 | 637 | 90,1 | 98,61 | |

| Чистая прибыль (убыток) | 3589 | 3231 | 3189 | 90,03 | 98,7 | |

| Численность персонала | 250 | 240 | 238 | 96 | 99,17 | |

| Производительность труда | 287,4 | 344,2 | 427,7 | 119,76 | 124,26 | |

| Оборачиваемость активов | 0,0072 | 0,0067 | 0,0078 | 93,06 | 116,42 | |

| Оборачиваемость оборотных активов | 0,0165 | 0,0181 | 0,0291 | 109,7 | 160,77 | |

| Оборачиваемость денежных средств | 0,2026 | 0,5683 | 2,2599 | 280,5 | 397,66 | |

| Оборачиваемость дебиторской задолженности | 0,0435 | 0,0559 | 0,0764 | 128,51 | 136,67 | |

| Оборачиваемость запасов | 0,0303 | 0,0239 | 0,0334 | 78,88 | 139,75 | |

| Рентабельность активов | 27,36 | 23,04 | 45,35 | 84,21 | 196,83 | |

| Рентабельность собственного капитала | 45,33 | 30,19 | 126,44 | 66,6 | 418,81 | |

| Рентабельность заемного капитала | 83,84 | 70,62 | 158,09 | 84,23 | 223,86 | |

| Рентабельность производства | 58,41 | 42,90 | 85,52 | 73,45 | 199,35 | |

| Рентабельность продаж | 27,32 | 27,01 | 41,47 | 98,87 | 153,54 | |

| Рентабельность валовой прибыли | 36,87 | 37,04 | 51,51 | 100,46 | 139,07 | |

В 2020 г. произошло существенное увеличение выручки на 23,21%, это связано с повышением объема реализации товаров и услуг, а также с повышением цен на товары и услуги предприятия. Прибыль от продаж увеличилась на 89,14%. Валовая прибыль увеличилась на 71,35%. Прибыль до налогообложения возросла на 19900 тыс. руб. или на 89,24% за счет резкого увеличения прибыли от продаж и прочих доходов.

Таблица 2- Основные экономические показатели ООО «Строительное управление №3» за 2018-2020 гг. (абсолютное изменение)

| Наименование | Годы | Абсолютное изменение 2019 г. к 2018 г., (%) | Абсолютное изменение 2020 г. к 2019 г., (%) | |||

| 2018 | 2019 | 2020 | ||||

| Выручка | 71850 | 82613 | 101785 | 10763 | 19172 | |

| Себестоимость | 45357 | 52016 | 49358 | 6659 | -2658 | |

| Валовая прибыль | 26493 | 30597 | 52427 | 4104 | 21830 | |

| Коммерческие расходы | 546 | 980 | 1256 | 434 | 276 | |

| Управленческие расходы | 6320 | 7300 | 8960 | 980 | 1660 | |

| Прибыль (убыток) от продаж | 19627 | 22317 | 42211 | 2690 | 19894 | |

| Прочие доходы | 15 | 14 | 18 | -1 | 4 | |

| Прочие расходы | 19 | 31 | 29 | 12 | -2 | |

| Прибыль (убыток) до налогообложения | 4307 | 3877 | 3826 | -430 | -51 | |

| Текущий налог на прибыль | 717 | 646 | 637 | -71 | -9 | |

| Чистая прибыль (убыток) | 3589 | 3231 | 3189 | -358 | -42 | |

| Численность персонала | 250 | 240 | 238 | -10 | -2 | |

| Производительность труда | 287,4 | 344,2 | 427,7 | 56,8 | 83,5 | |

| Оборачиваемость активов | 0,0072 | 0,0067 | 0,0078 | -0,0005 | 0,0011 | |

| Оборачиваемость оборотных активов | 0,0165 | 0,0181 | 0,0291 | 0,0016 | 0,011 | |

| Оборачиваемость денежных средств | 0,2026 | 0,5683 | 2,2599 | 0,3657 | 1,6916 | |

| Оборачиваемость дебиторской задолженности | 0,0435 | 0,0559 | 0,0764 | 0,0124 | 0,0205 | |

| Оборачиваемость запасов | 0,0303 | 0,0239 | 0,0334 | -0,0064 | 0,0095 | |

| Рентабельность активов | 27,36 | 23,04 | 45,35 | -4,32 | 22,31 | |

| Рентабельность собственного капитала | 45,33 | 30,19 | 126,44 | -15,14 | 96,25 | |

| Рентабельность заемного капитала | 83,84 | 70,62 | 158,09 | -13,22 | 87,47 | |

| Рентабельность производства | 58,41 | 42,90 | 85,52 | -15,51 | 42,62 | |

| Рентабельность продаж | 27,32 | 27,01 | 41,47 | -0,31 | 14,46 | |

| Рентабельность валовой прибыли | 36,87 | 37,04 | 51,51 | 0,17 | 14,47 | |

Чистая прибыль увеличилась на 15920 тыс. руб. или на 89,24% за счет резкого увеличения прибыли от продаж в 2020 г. Финансовые показатели предприятия в 2020 г. улучшились по сравнению с показателями 2019 г. за счет роста выручки более высокими темпами по сравнению с себестоимостью реализованной продукции.

Структура выпуска и реализации бетонных блоков ООО «Строительное управление №3» представлена на рисунке 2.

Рисунок 2 — Структура продаж продукции ООО «Строительное управление №3»

Общество является коммерческой организацией, преследующей в качестве основной цели своей предпринимательской деятельности извлечение прибыли. В таблице 2 представлены объемы продаж по годам. Такая группа потребителей как строительные магазины и подрядчики строительства являются наиболее ценными, т.к. они являются постоянными с момента выхода ООО «Строительное управление №3» на рынок, и на них приходится большая доля продаж. В 2020 году, по сравнению с 2019 г. объем продаж увеличился на 57,6%, что говорит о значительном увеличении прибыльности работы предприятия. Продукция ООО «Строительное управление №3» занимает серьезные позиции на рынке и соответствует требованиям ISO.

На рисунке 3 представлена структура спроса на продукцию ООО «Строительное управление №3» по региональному признаку.

Рисунок 3 — Спрос на продукцию ООО «Строительное управление №3» в регионах

Для производства блоков ООО «Строительное управление №3» еженедельно закупает материалы, такие как песок, цемент, керамзит. Для этого предприятие сотрудничает с рядом организаций Алексина и Тульской области: ООО НПП «ХимПромОборудование»; ООО «СтройРесурсПлюс»; ООО «ВИС ПРАЙМ».

По направлению производства бетонных блоков у ООО «Строительное управление №3» на рынке Тульской области существует множество конкурентов: ООО «Монолит-Т», компания «Ювента», завод «ЖБИ», ООО ПКП «Промстройдеталь» и другие. Конкуренты ведут более масштабное производство, доля рынка, занимаемая каждым из этих крупных конкурентов, находится в районе 10-12% по всей Тульской области, тогда как доля рынка ООО «Строительное управление №3» составляет всего 3-3,5%, что является сравнительно небольшой долей. Технологический потенциал предприятия по соответствию современным требованиям не уступает предприятиям-конкурентам, хотя в тоже время финансовые возможности весьма ограничены, т.к. предприятие относится к предприятиям среднего масштаба.

2.2. Оценка динамики финансовых ресурсов и платежеспособности ООО « Строительное управление №3»

Исходную информацию для проведения внешнего анализа финансового состояния организации дает бухгалтерская отчетность, основным элементом которой является баланс. На основе агрегированного баланса осуществляется анализ структуры имущества организации, который в более упорядоченном виде удобно проводить по форме, представленной в таблице 3.

Таблица 3-Аналитический баланс-нетто (агрегированный вид)

| АКТИВ | Сумма, руб. | ПАССИВ | Сумма, руб. | ||||

| На 31 декабря 2020 года | На 31 декабря 2019 года | На 31 декабря 2018 года | На 31 декабря 2020 года | На 31 декабря 2019 года | На 31 декабря 2018 года | ||

| Имущество | 15113676 | 13354181 | 10855125 | Источники имущества

| 15113676 | 13354181 | 10855125 |

| 1.Внеоборотные активы | 11612408 | 8791556 | 6507531 | 1. Собственный капитал

| 5163135 | 4803816 | 4759357 |

| 2.Оборотные активы | 3501268 | 4562625 | 4347594 | 2. Заёмный капитал | 9950541 | 8550365 | 6095768 |

| 2.1.Запасы и затраты | 1614402 | 2390452 | 1680369 | 2.1. Долгосрочные обя-зательства

| 5174912 | 5213605 | 3594746 |

| 2.2.Дебиторская задолженность | 1332494 | 1478333 | 1652719 | 2.2.Краткосрочные заёмные средства

| 2630584 | 2377145 | 1583905 |

| 2.3. Денежные средства и краткосрочные финансовые вложения | 554372 | 693840 | 1014506 | 2.3. Кредиторская задолженность и прочие краткосрочные обязательства | 2145045 | 959615 | 917117 |

Анализы статей актива и пассива проводятся с помощью сравнительного аналитического баланса-нетто (таблицы 4 и 5).

Таблица 4-Актив сравнительного аналитического баланса-нетто

| АКТИВ | На 31 декабря 2020 года | На 31 декабря 2019 года | На 31 декабря 2018 года | Абсолют. отклонение, руб. | Темп роста, % | |||||

| руб. | % к итогу | руб. | % к итогу | тыс .руб. | % к итогу | На отчётную дату к 31 декабря предыдущего периода | На 31 декабря предыдущего периода к 31 декабря года, предшествующего предыдущему | На отчётную дату к 31 декабря предыдущего периода | На 31 декабря предыдущего периода к 31 декабря года, предшествующего предыдущему | |

| Имущество — всего | 15113676 | 100 | 13354181 | 100 | 10855125 | 100 | 1759495 | 2499056 | 113,176 | 123,022 |

| 1. Внеоборотные активы | 11612408 | 76,834 | 8791556 | 65,834 | 6507531 | 59,949 | 2820852 | 2284025 | 132,086 | 135,098 |

| 2. Оборотные активы | 3501268 | 23,166 | 4562625 | 34,166 | 4347594 | 40,051 | -1061357 | 215031 | 76,738 | 104,946 |

| 2.1. Запасы и затраты | 1614402 | 10,682 | 2390452 | 17,900 | 1680369 | 15,480 | -776050 | 710083 | 67,535 | 142,258 |

| 2.2. Дебиторская задолженность | 1332494 | 8,816 | 1478333 | 11,070 | 1652719 | 15,225 | -145839 | -174386 | 90,135 | 89,449 |

| 2.3.Денежные средства и краткосрочные финансовые вложения | 554372 | 3,668 | 693840 | 5,196 | 1014506 | 9,346 | -139468 | -320666 | 79,899 | 68,392 |

За рассматриваемый период (на 31 декабря 2020 года к 31 декабря 2019 года) сумма средств, находящихся в распоряжении организации, т.е. валюта баланса увеличилась на 1759495 руб., и темп роста составил 123,022%. А за весь период 2018-2020 валюта баланса увеличилась на 2499056 руб., и темп роста составил 113,176%.

Таблица 5-Пассив сравнительного аналитического баланса-нетто

| ПАССИВ | На 31 декабря 2020 года | На 31 декабря 2019 года | На 31 декабря 2018 года | Абсолют. отклонение, руб. | Темп роста, % | |||||

| руб. | % к итогу | руб. | % к итогу | тыс .руб. | % к итогу | На отчётную дату к 31 декабря предыдущего периода | На 31 декабря предыдущего периода к 31 декабря года, предшествующего предыдущему | На отчётную дату к 31 декабря предыдущего периода | На 31 декабря предыдущего периода к 31 декабря года, предшествующего предыдущему | |

| Источники имущества — всего | 15113676 | 100 | 13354181 | 100 | 10855125 | 100 | 1759495 | 2499056 | 113,176 | 123,022 |

| 1.Собственный капитал | 5163135 | 34,162 | 4803816 | 35,972 | 4759357 | 43,844 | 359319 | 44459 | 107,480 | 100,934 |

| 2. Заёмный капитал | 9950541 | 65,838 | 8550365 | 64,028 | 6095768 | 56,156 | 1400176 | 2454597 | 116,376 | 140,267 |

| 2.1. Долгосрочные обязательства | 5174912 | 34,240 | 5213605 | 39,041 | 3594746 | 33,116 | -38693 | 1618859 | 99,258 | 145,034 |

| 2.2. Краткосрочные заёмные средства | 2630584 | 17,405 | 2377145 | 17,801 | 1583905 | 14,591 | 253439 | 793240 | 110,661 | 150,081 |

| 2.3. Кредиторская задолженность и прочие краткосрочные обязательства | 2145045 | 14,193 | 959615 | 7,186 | 917117 | 8,449 | 1185430 | 42498 | 223,532 | 104,634 |

Увеличение валюты баланса произошло за счет заемных источников. На 31 декабря 2020 года к 31 декабря 2019 года заемных источники увеличился на 140017 руб., его темп роста составил 116.376%. А в этом периоде собственный капитал увеличился на 359319 руб., его темп роста составил 107.48% не больше, чем темп роста заемного капитала. Изменение краткосрочных заёмных средств оказало наибольшее влияние на изменение источников имущества. На 31 декабря 2020 года к 31 декабря 2019 года величина долгосрочных обязательств уменьшилась на 38693 руб., их темп роста составил 99.25% меньше, чем остальные статьи источников имущества. Для детализации общей картины изменения финансового состояния составлена подобная таблица для каждого раздела актива и пассива баланса.

Таблица 6-Анализ динамики и структуры внеоборотных активов

| ВНЕОБОРОТНЫЕ АКТИВЫ | На 31 декабря 2020 года | На 31 декабря 2019 года | На 31 декабря 2018 года | Абсолют. отклонение, руб. | Темп роста, % | |||||||||

| руб. | % к итогу | руб. | % к итогу | тыс .руб. | % к итогу | На отчётную дату к 31 декабря предыдущего периода | На 31 декабря предыдущего периода к 31 декабря года, предшествующего предыдущему | На отчётную дату к 31 декабря предыдущего периода | На 31 декабря предыдущего периода к 31 декабря года, предшествующего предыдущему | |||||

| Всего | 11612408 | 100 | 8791556 | 100 | 6507531 | 100 | 2820852 | 2284025 | 132,086 | 135,098 | ||||

| Нематериальные активы | 72061 | 0,621 | 81067 | 0,922 | 90073 | 1,384 | -9006 | -9006 | 88,891 | 90,001 | ||||

| Результаты исследований и разработок | 0 | 0,000 | 0 | 0,000 | 0 | 0,000 | 0 | 0 | 0 | 0 | ||||

| Основные средства | 9670239 | 83,275 | 1968443 | 22,390 | 1691399 | 25,991 | 7701796 | 277044 | 491,263 | 116,380 | ||||

| Доходные вложения в материальные ценности | 0 | 0,000 | 0 | 0,000 | 0 | 0,000 | 0 | 0 | 0 | 0 | ||||

| Долгосрочные финансовые вложения | 214496 | 1,847 | 259193 | 2,948 | 126584 | 1,945 | -44697 | 132609 | 82,755 | 204,760 | ||||

| Отложенные налоговые активы | 0 | 0,000 | 0 | 0,000 | 0 | 0,000 | 0 | 0 | 0 | 0 | ||||

| Прочие внеоборотные активы | 1655612 | 14,257 | 6482853 | 73,740 | 4599475 | 70,679 | -4827241 | 1883378 | 25,538 | 140,948 | ||||

Таблица 7-Анализ динамики и структуры оборотных активов

| ОБОРОТНЫЕ АКТИВЫ | На 31 декабря 2020 года | На 31 декабря 2019 года | На 31 декабря 2018 года | Абсолют. отклонение, руб. | Темп роста, % | |||||

| руб. | % к итогу | руб. | % к итогу | тыс .руб. | % к итогу | На отчётную дату к 31 декабря предыдущего периода | На 31 декабря предыдущего периода к 31 декабря года, предшествующего предыдущему | На отчётную дату к 31 декабря предыдущего периода | На 31 декабря предыдущего периода к 31 декабря года, предшествующего предыдущему | |

| Всего | 3501268 | 100 | 4562625 | 100 | 4347594 | 100 | -1061357 | 215031 | 76,738 | 104,946 |

| 1.Запасы | 1478309 | 42,222 | 2172636 | 47,618 | 1494688 | 34,380 | -694327 | 677948 | 68,042 | 145,357 |

| 2. НДС по приобретенным ценностям | 136087 | 3,887 | 217816 | 4,774 | 185675 | 4,271 | -81729 | 32141 | 62,478 | 117,310 |

| 3. Дебиторская задолженность | 1332494 | 38,057 | 1478333 | 32,401 | 1652719 | 38,015 | -145839 | -174386 | 90,135 | 89,449 |

| 5.Краткосрочные финансовые вложения | 509333 | 14,547 | 548483 | 12,021 | 659815 | 15,177 | -39150 | -111332 | 92,862 | 83,127 |

| 6.Денежные средства | 45039 | 1,286 | 145357 | 3,186 | 354691 | 8,158 | -100318 | -209334 | 30,985 | 40,981 |

| 7.Прочие оборотные активы | 6 | 0,000 | — | 0,000 | 6 | 0,000 | 6 | -6 | 0 | 0,000 |

На изменение оборотных активов в наибольшей мере было направлено изменение источников. На 31 декабря 2020 года к 31 декабря 2019 года величина внеоборотных активов увеличилось на 28200952 тыс.руб. а темп роста составил 132%. А величина оборотных активов уменьшились на -1061357 руб., их темп роста составил 76,738%. При этом можно установить, за счет запасов и затрат, дебиторской задолженности, денежных средств и краткосрочных финансовых вложений произошло изменение структуры текущих активов. Денежные средства и краткосрочные финансовые вложения оказало наибольшее влияние на изменение оборотных активов. На 31 декабря 2020 года к 31 декабря 2019 года величина запасов и затрат уменьшились на -694327 руб., их темп роста составил 68,042% меньше, чем остальные статьи оборотных активов.

Таблица 8-Анализ динамики и структуры капитала и резервов

| КАПИТАЛ И РЕЗЕРВЫ | На 31 декабря 2020 года | На 31 декабря 2019 года | На 31 декабря 2018 года | Абсолют. отклонение, руб. | Темп роста, % | |||||

| руб. | % к итогу | руб. | % к итогу | тыс .руб. | % к итогу | На отчётную дату к 31 декабря предыдущего периода | На 31 декабря предыд. периода к 31 декабря года, предш. предыдущему | На отчётную дату к 31 декабря предыдущего периода | На 31 декабря предыд. периода к 31 декабря года, предшествующего предыдущему | |

| Всего | 5163135 | 100 | 4803816 | 100 | 4759357 | 100 | 359319 | 44459 | 107,480 | 100,934 |

| 1.Уставный капитал | 1045 | 0,020 | 1045 | 0,022 | 1045 | 0,022 | 0 | 0 | 100,000 | 100,000 |

| 2.Добавочный капитал | 1572364 | 30,454 | 1570934 | 32,702 | 1569055 | 32,968 | 1430 | 1879 | 100,091 | 100,120 |

| 3.Резервный капитал | 261 | 0,005 | 261 | 0,005 | 261 | 0,005 | 0 | 0 | 100,000 | 100,000 |

| 4. Нераспределенная прибыль | 3589465 | 69,521 | 3231576 | 67,271 | 3188996 | 67,005 | 357889 | 42580 | 111,075 | 101,335 |

Наибольшую долю в структуре динамики и структуры капитала и резервов занимает Нераспределенная прибыль.

Таблица 9-Анализ динамики и структуры долгосрочных обязательств

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | На 31 декабря 2020 года | На 31 декабря 2019 года | На 31 декабря 2018 года | Абсолют. отклонение, руб. | Темп роста, % | |||||

| руб. | % к итогу | руб. | % к итогу | тыс .руб. | % к итогу | На отчётную дату к 31 декабря предыдущего периода | На 31 декабря предыдущего периода к 31 декабря года, предшествующего предыдущему | На отчётную дату к 31 декабря предыдущего периода | На 31 декабря предыдущего периода к 31 декабря года, предшествующего предыдущему | |

| Всего | 5174912 | 100 | 5213605 | 100 | 3594746 | 100 | -38 693 | 1 618 859 | 99,26 | 145,03 |

| 1.Заемные средства | 4911439 | 94,91 | 5097845 | 97,78 | 3530482 | 98,21 | -186 406 | 1 567 363 | 96,34 | 144,4 |

| 2.Отложенные налоговые обязательства | 263473 | 5,09 | 115760 | 2,22 | 64264 | 1,79 | 147 713 | 51 496 | 227,6 | 180,13 |

Наибольшую долю в структуре динамики и структуры долгосрочных обязательств занимают заемные средства.

Таблица 10-Анализ динамики и структуры краткосрочных пассивов

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | На 31 декабря 2020 года | На 31 декабря 2019 года | На 31 декабря 2018 года | Абсолют. отклонение, руб. | Темп роста, % | |||||

| руб. | % к итогу | руб. | % к итогу | тыс .руб. | % к итогу | На отчётную дату к 31 декабря предыдущего периода | На 31 декабря предыдущего периода к 31 декабря года, предшествующего предыдущему | На отчётную дату к 31 декабря предыдущего периода | На 31 декабря предыдущего периода к 31 декабря года, предшествующего предыдущему | |

| Всего | 4775629 | 100 | 3336760 | 100 | 2501022 | 100 | 1438869 | 835738 | 143,122 | 133,416 |

| 1.Заемные средства | 2630584 | 55,084 | 2377145 | 71,241 | 1583905 | 63,330 | 253439 | 793240 | 110,661 | 150,081 |

| 2. Кредиторская задолженность | 2138284 | 44,775 | 951272 | 28,509 | 907212 | 36,274 | 1187012 | 44060 | 224,782 | 104,857 |

| 3.Доходы будущих периодов | 6761 | 0,142 | 8333 | 0,250 | 9905 | 0,396 | -1572 | -1572 | 81,135 | 84,129 |

| 4.Резервы предстоящих расходов | 0 | 0,000 | 0 | 0,000 | 0 | 0,000 | 0 | 0 | 0 | 0 |

| 5. Прочие краткосрочные обязательства | 0 | 0,000 | 10 | 0,000 | 0 | 0,000 | -10 | 10 | 0,000 | 0 |

Наибольшую долю в структуре динамики и структуры краткосрочных пассивов занимают Заемные средства.

Следующей важной задачей анализа финансового состояния является исследование абсолютных показателей финансовой устойчивости организации. В определении этих показателей решающее значение имеет составление балансовой модели, которая в условиях рынка имеет следующий вид:

где — внеоборотные активы (итог I раздела актива баланса);

— запасы, НДС по приобретенным ценностям и прочие активы (из II раздела актива баланса);

-денежные средства, краткосрочные финансовые вложения, дебиторская задолженность (из II раздела актива баланса);

— капитал и резервы (итог III раздела пассива баланса);

— долгосрочные обязательства (итог IV раздела пассива баланса);

— краткосрочные заёмные средства (из V раздела пассива баланса);

— кредиторская задолженность и прочие пассивы (итог V раздела пассива баланса за минусом ).

На 31 декабря 2020 г., руб.:

= 11612408

= 1478309+ 136087+ 6 = 1614402

= 45039 + 509333 + 1332494 = 1886866

= 5163135

= 5174912

=2630584

= 2145045

На 31 декабря 2019г., руб.:

= 8791556

= 2172636+217816+0=2390452

= 145357+548483+1478333= 2172173

= 4803816

= 5213605

= 2377145

= 959615

На 31 декабря 2018г., руб.:

=6507531

= 1494688+185675+6=1680369

=354691+659815+1652719= 2667225

= 4759357

= 3594746

=1583905

=917117

Для характеристики источников формирования запасов и затрат используются следующие показатели:

- наличие собственных оборотных средств, равное разнице величины источников собственных средств и величины внеоборотных активов:

,

где — собственные оборотные средства; руб.,

ЕС2020 г.= 5163135-11612408= -6449273 руб.

ЕС2019г.= 4803816-8791556= -3987740 руб.

ЕС2018г.= 4759357-6507531= -1748174 руб.

- наличие собственных и долгосрочных заёмных источников формирования запасов и затрат, получаемое из предыдущего показателя увеличением на сумму долгосрочных заёмных средств:,

где — собственные и долгосрочные заёмные источники формирования запасов и затрат; руб.,

ЕТ2020 г.=( 5163135+5174912)- 11612408= -1274361 руб.

ЕТ2019г.=( 4803816 + 5213605)- 8791556= 1225865 руб.

ЕТ2018г.=( 4759357 + 3594746)- 6507531= 1846572 руб.

- общая величина основных источников формирования запасов и затрат, равная сумме предыдущего показателя и величины краткосрочных кредитов и заемных средств: ,

где — общая величина основных источников формирования запасов и затрат. Руб.,

Е∑2020 г.= ( 5163135+5174912)- 11612408 +2630584= 1356223 руб.

Е∑2019г.= ( 4803816 + 5213605)- 8791556+ 2377145= 3603010 руб.

Е∑2018г.= ( 4759357 + 3594746)- 6507531 + 1583905= 3430477 руб.

Трем показателям величины источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками их формирования:

- излишек (+) или недостаток (-) собственных оборотных средств:

,

где — излишек или недостаток собственных оборотных средств;руб.,

±ЕС2020 г.= -6449273 – 1614402 = -8063675 руб.

±ЕС2019г.= -3987740 – 2390452 = -6378192 руб.

±ЕС2018г.= -1748174 – 1680369 = -3428543 руб.

- излишек (+) или недостаток (-) собственных и долгосрочных заёмных источников формирования запасов и затрат: ,

где — излишек или недостаток собственных и долгосрочных заёмных источников формирования запасов и затрат; руб.,

±ЕТ2020 г.= -1274361- 1614402= -2888763 руб.

±ЕТ2019г.= 1225865-2390452= 3616317 руб.

±ЕТ2018г.= 1846572- 1680369= 3526941 руб.

- излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат: ,

где — излишек или недостаток общей величины основных источников для формирования запасов и затрат., руб.,

±Е∑2020 г.= 1356223-1614402= -258179 руб.

±Е∑2019г.= 3603010-2390452= 1212558 руб.

±Е∑2018г.= 3430477-1680369= 1750108 руб.

Для анализа финансовой устойчивости используется таблица 11.

Таблица 11-Анализ финансовой устойчивости, руб.

| Показатели | На 31 декабря 2020 года | На 31 декабря 2019 года | На 31 декабря 2018 года | Изменения за период | |

| на отчётную дату отчётного периода к 31 декабря предыдущего периода | на 31 декабря предыдущего периода к 31 декабря года, предшествующего предыдущему | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Капитал и резервы | 5163435 | 4303816 | 4759357 | 5163435 | 4303816 |

| 2. Внеоборотные активы | 11612408 | 8791556 | 6507531 | 11612408 | 8791556 |

| 3. Наличие собственных оборотных средств (стр.1-стр.2) | -6448973 | -4487740 | -1748174 | -6448973 | -4487740 |

| 4. Долгосрочные обязательства | 5174912 | 5213605 | 3594746 | 5174912 | 5213605 |

| 5. Наличие собственных и долгосрочных заёмных источников формирования запасов и затрат (стр.3+стр.4) | -1274061 | 725865 | 1846572 | -1274061 | 725865 |

| 6. Краткосрочные обязательства | 2630584 | 2377145 | 1583905 | 2630584 | 2377145 |

| 7. Общая величина основных источников формирования запасов и затрат (стр.5+стр.6) | 1356523 | 3103010 | 3430477 | 1356523 | 3103010 |

| 8. Общая величина запасов и затрат | 1614402 | 2390452 | 1680369 | 1614402 | 2390452 |

| 9. Излишек (+) или недостаток (-) собственных оборотных средств (стр.3-стр.8) | -8063375 | -6878192 | -3428543 | -8063375 | -6878192 |

| 10. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (стр.5-стр.8) | -2888463 | -1664587 | 166203 | -2888463 | -1664587 |

| 11. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат (стр.7-стр.8) | -257879 | 712558 | 1750108 | -257879 | 712558 |

| 12. Трехкомпонентный показатель типа финансовой ситуации | (0,0,0), | (0,0,0) | (0,1,1) | ||

Анализ показал, что в 2019-2020 гг. предприятие перешло в разряд предприятий с кризисным финансовым состоянием.

Анализируя графы «Изменение за период» видно, что на 31 декабря 2020 года к 31 декабря 2019 года изменение статьи «Наличие собственных оборотных средств» оказало наибольшее влияние на изменение финансовой устойчивости, их величины изменения составили -6448973 руб.

Наиболее надежными способами пополнения средств для формирования запасов считается увеличение собственного капитала за счет накопления нераспределенной прибыли, ее величина увеличилась на 5163435руб.

На 31 декабря 2020 г., руб.: 1614402+1886866≤2630584+2145045

На 31 декабря 2019г., руб.: 2390452+2172173≥ 2377145+959615

На 31 декабря 2018г., руб.: 1680369+2667225≥ 1583905+917117

Коэффициент общей платёжеспособности () рассчитывается следующим образом: ,

где ДБП – доходы будущих периодов;

РПП – резервы предстоящих платежей.

Рекомендуемое значение данного коэффициента: > 2.

КОБЩ.ПЛ2020 г =11612408+(1614402+1886866)/5163135 + 5174912 (2630584-6761) = 1,94 < 2

КОБЩ.ПЛ2019г =8791556+(2390452+2172173)/ 4803816+5213605+ (2377145-8333) = 1,86 < 2

КОБЩ.ПЛ2018г =6507531+(1680369+2667225) / 4759357+3594746 (1583905-9905)= 1,71 < 2

Помимо общей платёжеспособности в процессе анализа рассматривается и долгосрочная платёжеспособность. Она рассчитывается с помощью коэффициента долгосрочной платёжеспособности организации (), представляющего отношение долгосрочного заёмного капитала к собственному:

КД.ПЛ2020 г.= 5174912/5163135+6761 = 1,001

КД.ПЛ2019г.= 5213605/4803816+8333 =1,083

КД.ПЛ2018г.= 3594746/4759357+9905 =0,754

Этот коэффициент характеризует возможность погашения долгосрочных займов и способность организации функционировать длительное время. Увеличение доли заёмного капитала организации в структуре капитала считается рискованным, поскольку она обязана своевременно уплачивать проценты по кредитам и погашать полученные займы. Чем выше значение данного коэффициента, тем больше задолженность организации и ниже оценка уровня её долгосрочной платёжеспособности.

Коэффициент собственной платёжеспособности () – показывает долю чистого оборотного капитала в краткосрочных обязательствах, то есть характеризует способность организации возместить за счёт чистых оборотных активов её краткосрочные долговые обязательства.

Рекомендуемое значение > 0,1

2020 г= 5163135-11612408/2630584= -2,45

2019г= 4803816-8791556/2377145=-1,67

2018г= 4759357-6507531-6507531/1583905=-1,08

2020 г и 2019г˂0,1

В зависимости от степени ликвидности активы организации разделяются на следующие группы:

А1. Наиболее ликвидные активы — денежные средства организации и краткосрочные финансовые вложения.

А12020 г. =45039+509333= 554372

А12019г .=145357+548483= 693840

А12018г. =354691+659815= 1014506

А2. Быстрореализуемые активы — дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) и прочие оборотные активы.

А22020 г.= 1332494+6= 1332500

А22019г.= 1478333

А22018г.= 1652719+6=1652725

АЗ. Медленно реализуемые активы — статьи раздела II актива баланса за исключением статей, вошедших в первые две группы, а также статья «Долгосрочные финансовые вложения» из раздела I актива баланса.

А32020 г.= 1478309+136087+214496= 1828892

А32019г.= 2172636+217816+259193= 2646645

А32018г.= 1494688+185675+126584= 1806947

А4. Труднореализуемые активы — статьи раздела I актива баланса, за исключением статьи «Долгосрочные финансовые вложения» этого раздела, включенной в предыдущую группу.

А42020 г.= 11612408-214496= 11397912

А42019г.= 8791556-259193= 8532363

А42018г.= 6507531-126584= 6380947

Пассивы баланса группируются по степени срочности их оплаты:

П1. Наиболее срочные обязательства — кредиторская задолженность.

П12020 г.= 2138284

П12019г.= 951272

П12018г.= 907212

П2. Краткосрочные пассивы — краткосрочные заёмные средства.

П22020 г.= 2630584

П22019г.= 2377145

П22018г.= 1583905

ПЗ. Долгосрочные пассивы – долгосрочные обязательства.

П32020 г.= 5174912

П32019г.= 5213605

П32018г.= 3594746

П4. Постоянные пассивы — статьи раздела III пассива баланса «Капитал и резервы».

П42020 г.= 5163135+6761 = 5169896

П42019г.= 4803816+8333+10 = 4812159

П42018г.= 4759357+9905 = 4769262

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

Таблица 12-Анализ ликвидности баланса, руб.

|

Актив | На 31 декабря 2020 года | На 31 декабря 2019 года | На 31 декабря 2018 года | Пассив | На 31 декабря 2020 года | На 31 декабря 2019 года | На 31 декабря 2018 года | Платежный излишек или недостаток | ||

| На отчётную дату отчётного периода | На 31 декабря предыдущего периода | На 31 декабря года, пред-шествующего предыдущему | ||||||||

| А1 | 554372 | 693840 | 1014506 | П1 | 2138284 | 951272 | 907212 | -1583912 | -257432 | 107294 |

| А2 | 1332500 | 1478333 | 1652725 | П2 | 2630584 | 2377145 | 1583905 | -1298084 | -898812 | 68820 |

| А3 | 1828892 | 2646645 | 1806947 | П3 | 5174912 | 5213605 | 3594746 | -3346020 | -2566960 | -1787799 |

| А4 | 11397912 | 8532363 | 6380947 | П4 | 5169896 | 4812159 | 4769262 | 6228016 | 3720204 | 1611685 |

| Баланс | 15113676 | 13351181 | 10855125 | Баланс | 15113676 | 13351181 | 10855125 | |||

Платежный излишек или недостаток определяется по формуле:

,

где — платежный излишек или недостаток соответствующей группы;

, — итоги соответствующих групп по активу и пассиву.

Текущая ликвидность = (А1+А2) – (П1+П2) = -2881996 руб.

Результат отрицателен, т.е. предприятие не является платежеспособным на ближайший к рассматриваемому моменту промежуток времени.

Перспективная ликвидность = А3 – П3 = -3346020 руб.

Результат отрицателен, т.е. предприятие не является платежеспособным на основе сравнения будущих поступлений и платежей. Можно сделать вывод о том, что предприятие ожидает спада.

Для комплексной оценки ликвидности баланса в целом используют общий показатель ликвидности, вычисляемый по формуле

где — весовые коэффициенты, которые подчиняются следующим ограничениям:

Этим ограничениям удовлетворяют, например, следующие значения: =1; =0,5; =0,3.

fЛ2020 г.= 0,353

fЛ2019г.= 0,601

fЛ2018г.= 0,858

Общий показатель ликвидности баланса показывает отношение суммы всех ликвидных средств организации к сумме всех платёжных обязательств (как краткосрочных, так и долгосрочных) при условии, что различные группы ликвидных средств и платёжных обязательств входят в указанные суммы с весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств.

С помощью общего показателя ликвидности осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности.

Данный показатель применяется также при выборе наиболее надёжного партнера из нескольких потенциальных партнеров на основе отчётности.

На 31.12.2020 год fл=0,353, на 31.12.2019г fл= 0,601 и на 31.12.2018г. fл=0,858 таким образом, наблюдается повышение общей ликвидности. Общий показатель ликвидности баланса выражает способность предприятия осуществлять расчеты по всем видам обязательств — как по ближайшим, так и по отдаленным. Рост показателя за рассматриваемый период свидетельствует о повышении ликвидности баланса, улучшении финансовой ситуации на предприятии.

При анализе ликвидности баланса необходимо обратить внимание на показатель рабочего капитала (или чистого оборотного капитала – ЧОК), который характеризует свободные средства, которые находятся в обороте организации после погашения краткосрочных обязательств.

ЧОК2020 г.= (1614402+1886866)-(2630584+2145045)=-1274361 руб.

ЧОК2019г = (2390452+2172173)-(2377145+959615)=1225865 руб.

ЧОК2018г.= (1680369+2667225)-(1583905+917117)=1846572 руб.

Уровень ликвидности характеризуется динамикой изменения величины чистого оборотного капитала. Рост показателя отражает повышение уровня ликвидности организации.

Система финансовых коэффициентов может быть подразделена на ряд групп показателей:

-оценки рентабельности предприятия;

-оценки эффективности управления или прибыльности продукции;

-оценки деловой активности или капиталоотдачи;

-оценки рыночной устойчивости;

-оценки ликвидности активов баланса как основы платежеспособности.

К показателям оценки рыночной устойчивости можно отнести следующие показатели:

- коэффициент автономии (коэффициент финансовой независимости), равный доле источников собственных средств в общем итоге баланса ():

где — валюта баланса.

КА2020 г. =

КА2019г. =

КА2018г. =

Нормальное ограничение для данного коэффициента (Ка>0,5) означает, что все обязательства предприятия могут быть покрыты его собственными средствами, что важно не только для самого предприятия, но и для его кредиторов

- коэффициент финансовой устойчивости показывает, какая часть активов финансируется из устойчивых источников ():

Рекомендуемое значение .

КФ.У2020 г. = > 0.6

КФ.У2019г. = > 0.6

КФ.У2018г. = > 0.6

- коэффициент соотношения заемных и собственных средств (коэффициент финансового рычага), равный отношению величины обязательств предприятия к величине его собственных средств ():

.

КЗ.С2020 г.= ˃1,5

КЗ.С2019г. = ˃ 1,5

КЗ.С2018г.= < 1,5

Нормальное ограничение для коэффициента соотношения заемных и собственных средств имеет вид:

- коэффициент заёмного финансирования является обратным к коэффициенту финансового рычага и показывает размер собственных средств, приходящихся на единицу заемных источников равный отношению величины обязательств предприятия к величине его собственных средств (): .

КЗФ2020 г. =

КЗФ2019г. =

КЗФ2018г. =

Нормальное ограничение для коэффициента заёмного финансирования имеет вид:

- коэффициент соотношения мобильных и иммобилизованных средств определяемый делением оборотных активов на иммобилизованные активы: ;

КМ.И2020 г. =

КМ.И2019г. =

КМ.И2018г.=

- коэффициент обеспеченности запасов и затрат собственными источниками формирования (коэффициент финансовой независимости в части формирования запасов и затрат), равный отношению величины собственных оборотных средств к стоимости запасов и затрат предприятия:

КО2020 г. =

КО2019г. =

КО2018г. =

Ранее считалось, что коэффициент обеспеченности запасов и затрат собственными источниками формирования должен находиться между 0,6 и 0,8. В рыночных условиях такая норма не может быть безусловно рекомендована. Однако увеличение величины собственных оборотных средств следует рассматривать в качестве положительной тенденции;

коэффициент маневренности собственного капитала, равный отношению собственных оборотных средств предприятия к общей величине источников собственных средств:

КМ2020 г.=

КМ2019г. =

КМ2018г. =

Коэффициент маневренности показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Высокое значение коэффициента маневренности положительно характеризует финансовое состояние, однако каких-либо устоявшихся в практике нормальных значений показателя не существует. Иногда в специальной литературе в качестве оптимальной величины коэффициента рекомендуется 0,2 ÷ 0,5;

- коэффициент долгосрочного привлечения заемных средств, равный отношению величины долгосрочных кредитов и заемных средств к сумме источников собственных средств предприятия и долгосрочных кредитов и займов:

КДЗ2020 г.=

КДЗ2019г. =

КДЗ2018г. =

- коэффициент краткосрочной задолженности выражающий долю краткосрочных обязательств предприятия в общей сумме обязательств:

КК.З2020 г.=

КК.З2019г. =

КК.З2018г. =

- коэффициент автономии источников формирования запасов и затрат показывающий долю собственных оборотных средств в общей сумме основных источников формирования запасов и затрат:

КА.З2020 г.=

КА.З2019г. =

КА.З2018г. =

- коэффициент кредиторской задолженности и прочих пассивов выражающий долю кредиторской задолженности и прочих пассивов в общей сумме обязательств предприятия:

ККР.З2020 г.=

ККР.З2019г. =

ККР.З2018г. =

- коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости (). .

КО.С.С2020 г. =

КО.С.С2019г. =

КО.С.С2018г.=

Рекомендуемое значение: > 0,6. Значение коэффициента близкое к единице свидетельствует о том, что организация полностью обеспечивает свою потребность в оборотных активах за счет собственных средств и имеет абсолютную финансовую устойчивость. Чем меньше значение коэффициента, тем неустойчивее финансовое состояние организации. Организация достигает критического финансового состояния, когда коэффициент имеет значение 0,1. Таким образом, нормальное ограничение для коэффициента обеспеченности собственными средствами имеет вид:

- индекс постоянного актива показывает, долю иммобилизованных средств в собственных источниках: .

ИП.А2020 г.=

ИП.А2019г. =

ИП.А2018г. =

К показателям оценки ликвидности активов баланса как основы платежеспособности относятся:

- коэффициент абсолютной ликвидности, равный отношению величины наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов ():

КА.Л2020 г.=

КА.Л2019г. =

КА.Л2018г. =

Нормальное ограничение данного показателя имеет вид:

.

Фактические значения не совпадают с рекомендуемым промежутком. На 31 декабря 2020 года данный коэффициент снизился, что является неблагоприятной тенденцией

- критический коэффициент ликвидности (промежуточный коэффициент покрытия, коэффициент срочной ликвидности) (), который можно получить из коэффициента абсолютной ликвидности путем добавления в числителе дебиторской задолженности и прочих активов:

КК.Л2020 г.= ˂ 1

КК.Л2019г. =˂1

КК.Л2018г. = > 1

Критический коэффициент ликвидности отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. Оценка нижней нормальной границы критического коэффициента ликвидности имеет вид:;

- коэффициент текущей ликвидности (коэффициент покрытия) (), равный отношению стоимости всех оборотных (мобильных) средств предприятия (за вычетом иммобилизации по статьям раздела II актива баланса) к величине краткосрочных обязательств:

КТ.Л2020 г.= ˂ 2

КТ.Л2019г. = ˂ 2

КТ.Л2018г. = ˂ 2

Нормальным для коэффициента покрытия считается ограничение . Фактические значения совпадают с рекомендуемым значением.

Таблица 13-Оценка показателей финансовой устойчивости организации

| Показатель финансового состояния | Рейтинг показателя, баллы | Оценка показателей в зависимости от их фактических значений, баллы | Условия изменения оценки | |

| Высший | Низший | |||

| Коэффициент абсолютной ликвидности | 20 | 0,5 и выше – 20 баллов | Менее 0,1 – 0 баллов | За каждые 0,1 пункта по сравнению с 0,5 снимается 4 балла |

| Критический коэффициент ликвидности | 18 | 1,5 и выше – 18 баллов | Менее 1,0 – 0 баллов | За каждые 0,1 пункта по сравнению с 1,5 снимается 3 балла |

| Коэффициент текущей ликвидности | 16,5 | 2,0 и выше – 16,5 баллов | Менее 1,0 – 0 баллов | За каждые 0,1 пункта по сравнению с 2,0 снимается 1,5 балла |

| Коэффициент обеспеченности собственными источниками финансирования | 15 | 0,5 и выше – 15 баллов | Менее 0,1 – 0 баллов | За каждые 0,1 пункта по сравнению с 0,5 снимается 3 балла |

| Коэффициент финансовой независимости | 17 | 0,6 и выше – 17 баллов | Менее 0,4 – 0 баллов | За каждые 0,01 пункта по сравнению с 0,6 снимается 0,8 балла |

| Коэффициент финансовой независимости в части формирования запасов и затрат | 13,5 | 1,0 и выше – 13,5 баллов | Менее 0,5 – 0 баллов | За каждые 0,1 пункта по сравнению с 1,0 снимается 2,5 балла |

| Всего | 100,0 | 100,0 | 0 | |

Таблица 14-Группировка организаций по классам финансовой

устойчивости по сумме баллов

| Показатели финансового состояния | Границы классов согласно критериям | |||||

| 1-й класс | 2-й класс | 3-й класс | 4-й класс | 5-й класс | Не подлежит классификации | |

| Коэффициент абсолютной ликвидности | 0,5 и выше =20 баллов | 0,4 и выше =16 баллов | 0,3 = =12 баллов | 0,2 = =8 баллов | 0,1 = =4 балла | Менее 0,1 – 0 баллов |

| Критический коэффициент ликвидности | 1,5 и выше =18 баллов | 1,4 = =15 баллов | 1,3 = =12 баллов | 1,2 – 1,1= = 9 – 6 баллов | 1,0 = =3 балла | Менее 1,0 – 0 баллов |

| Коэффициент текущей ликвидности | 2,0 и выше =16,5баллов | 1,9– 1,7 = =15 – 12 баллов | 1,6 – 1,4 = 10,5 –7,5 баллов | 1,3– 1,1 = =6 –3 баллов | 1,0 = =1,5 балла | Менее 1,0 – 0 баллов |

| Коэффициент обеспеченности собственными источниками финансирования | 0,5 и выше =15 баллов | 0,4 = =12 баллов | 0,3 = =9 баллов | 0,2 = =6 баллов | 0,1 = =3 балла | Менее 0,1 – 0 баллов |

| Коэффициент финансовой независимости | 0,6 и выше =17 баллов | 0,59–0,54 = 16,2 –12,2 баллов | 0,53 –0,48 =11,4 – 7,4 баллов | 0,47– 0,41 = 6,6 –1,8 баллов | 0,4 = =1 балл | Менее 0,4 – 0 баллов |

| Коэффициент финансовой независимости в части формирования запасов и затрат | 1,0 и выше =13,5 баллов | 0,9 = 11 баллов | 0,8 = 8,5 баллов | 0,7 – 0,6 = 6,0 –3,5 баллов | 0,5 = =1 балл | Менее 0,5 – 0 баллов |

| Минимальное значение границы | 100-94 баллов | 93–65 баллов | 64–52 баллов | 51–21 баллов | 20–0 баллов | 0 |

Таблица 15-Количество набранных баллов, характеризующий финансовую устойчивость

| Показатели финансового состояния | На 31 декабря 2020 года | На 31 декабря 2019 года | На 31 декабря 2018 года | |||

| Фактические значения | Количество баллов | Фактические значения | Количество баллов | Фактические значения | Количество баллов | |

| Коэффициент абсолютной ликвидности | 0,12 | 4 | 0,208 | 8 | 0,405 | 16 |

| Критический коэффициент ликвидности | 0,39 | 0 | 0,65 | 0 | 1,06 | 3 |

| Коэффициент текущей Ликвидности | 0,733 | 0 | 1,367 | 6 | 1,74 | 15 |

| Коэффициент обеспеченности собственными источниками финансирования | -1,84 | 0 | -0,874 | 0 | -0,402 | 0 |

| Коэффициент финансовой независимости | 0,341 | 0 | 0,305 | 0 | 0,438 | 6 |

| Коэффициент финансовой независимости в части формирования запасов и затрат | -3,99 | 0 | -1,67 | 0 | -1,04 | 0 |

| Итого: | -4,246 | 4 | -0,014 | 14 | 2,201 | 40 |

На период 31.12.2018г 3-й класс организация имеет финансовое состояние, близкое к банкротству. На период 31.12.2019 г 3-й класс организация имеет финансовое состояние, близкое к банкротству. На отчётную дату отчётного периода 2-й класс организация имеет хорошее финансовое состояние, большинство финансовых показателей близко к оптимальным, в структуре капитала наблюдается увеличение доли заемных средств. Кредиторская задолженность растет более высокими темпами, чем дебиторская. Существует незначительный уровень риска взаимоотношений партнеров с данной организацией; Полученные при расчетах значения данных коэффициентов классифицируются следующим образом (табл. 16).

Таблица 16-Классификация показателей по классам

| Показатели | I класс | II класс | III класс |

| 1. Коэффициент критической ликвидности | более 1 | от 1 до 0,6 | менее 0,6 |

| 2. Коэффициент текущей ликвидности | более 2 | от 2 до 1,5 | менее 1,5 |

| 3. Коэффициент автономии | более 0,4 | от 0,4 до 0,3 | менее 0,3 |

Каждому из показателей соответствует рейтинг в баллах (табл.17).

Таблица 17-Рейтинг показателей в баллах

| Показатели | Рейтинг |

| 1. Коэффициент критической ликвидности | 15 баллов |

| 2. Коэффициент текущей ликвидности | 0 баллов |

| 3. Коэффициент автономии | 0 баллов |

Для определения обобщающей оценки необходимо классность каждого показателя умножить на его рейтинговое значение и определить общую сумму баллов по трем коэффициентам.

Таблица 18-Количество набранных баллов, характеризующих финансовую устойчивости

| Показатели финансового состояния | На 31 декабря 2020 года | На 31 декабря 2019 года | На 31 декабря 2018 года |

| 1. Коэффициент критической ликвидности | 0,39 | 0,65 | 1,06 |

| Класс | 3 | 3 | 2 |

| Рейтинг | 15 | 15 | 15 |

| Балл | 0 | 0 | 3 |

| 2. Коэффициент текущей ликвидности | 0,733 | 1,367 | 1,74 |

| Класс | 3 | 2 | 2 |

| Рейтинг | 0 | 0 | 0 |

| Балл | 0 | 6 | 15 |

| 3. Коэффициент автономии | 0,341 | 0,305 | 0,438 |

| Класс | 3 | 3 | 3 |

| Рейтинг | 0 | 0 | 0 |

| Балл | 0 | 0 | 6 |

| Итого: | 15 | 21 | 36 |

Получившиеся суммы баллов находятся в течение всех рассматриваемых отчетных периодов находится показывают класс финансовой устойчивости. 1) на 31 декабря 2020 года 15 баллов — III класс; 2) на 31 декабря 2019 года 21 балл — III класс; 3) на 31 декабря 2018 года 36 баллов — II класс.

Формула коэффициента утраты платежеспособности имеет вид:

,

где — коэффициент утраты платежеспособности;

— период утраты платежеспособности предприятия, мес.

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о наличии реальной возможности у организации не утратить платежеспособность. Полученные результаты заносятся в табл. 19.

Таблица 19-Оценка структуры баланса

| № | Наименование показателей | На 31 декабря 2020 года | На 31 декабря 2019 года | Норма коэффициента |

| 1 2 3 | Коэффициент текущей ликвидности Коэффициент обеспеченности Коэффициент утраты платежеспособности предприятия | 0,733 -1,84

| 1,367 -0,874

0,29 | 2 0,1

1 |

В том случае, если коэффициент текущей ликвидности больше или равен 2 (в моем случае Кт.л.=0,733), а коэффициент обеспеченности собственными средствами больше или равен 0,1 (Ко.с.с.=-1,84), рассчитывается коэффициент утраты платежеспособности за период, установленный равным 3 месяцам. Ку.п.= 0,29, коэффициент восстановления платежеспособности меньше 1. Таким образом, структура баланса по указанным показателям может быть названа неудовлетворительной, и предприятие можно признать неплатежеспособным.

2.3. Регулирование денежных потоков в ООО « Строительное управление №3»

В таблице 20 представлена динамика положительного, отрицательного и чистого денежных потоков за 2018, 2019 и 2020 года.

Таблица 20- Динамика положительного, отрицательного и чистого денежного потока за 2018-2020 года

| Год | Номер | Денежный поток по кварталам, тыс.руб. | ||||

| квартала | положительный | отрицательный | чистый | |||

| I квартал | 134 142 | 110 446 | 23 696 | |||

| 2018 | II квартал | 107 238 | 107 552 | -314 | ||

| III квартал | 170 652 | 194 470 | -23 817 | |||

| IV квартал | 192 732 | 196 178 | -3 446 | |||

| I квартал | 71 138 | 71 941 | -803 | |||

| 2019 | II квартал | 313 427 | 353 526 | -40 099 | ||

| III квартал | 332 132 | 287 182 | 44 950 | |||

| IV квартал | 392 888 | 396 439 | -3 550 | |||

| I квартал | 72 846 | 59 430 | 13 416 | |||

| 2020 | II квартал | 107 725 | 120 549 | -12 824 | ||

| III квартал | 93 821 | 96 024 | -2 202 | |||

| IV квартал | 327 815 | 321 550 | 6 264 | |||

Данные таблицы 20 показывают в целом отрицательную динамику чистого денежного потока по организации. В 2018 году в I квартале был положительный чистый денежный поток в размере 23 696 тыс.руб., за оставшиеся периоды 2018 года, поток был отрицательный, при чем в III данный показатель имел максимально отрицательное значение за данный год. За рассматриваемый 2019 год, положительный денежный поток был в III квартале в размере 44 950 тыс.руб.. Следует отметить II квартал 2019 года. За данный период был максимальный отрицательный чистый денежный поток за рассматриваемые периоды. По данным за 2020 год можно сказать, что положительный денежный поток был в I и IV кварталах, 13 416 и 6264 тыс.руб. соответственно. В таблице 21 отражена динамика положительного денежного потока по всем видам деятельности за 2018, 2019 и 2020 года.

Таблица 21- Динамика положительного денежного потока по всем видам деятельности за 2018-2020 года

| Год | Наименование показателя | Значение показателя по кварталам года, тыс.руб. | ||||

| I | II | III | IV | |||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Поступление денежных средств по | ||||||

| текущей деятельности | 115 514 | 106 914 | 158 338 | 192 514 | ||

| Поступление денежных средств по | ||||||

| 2018 | инвестиционной деятельности | 567 | 0 | 856 | 0 | |

| Поступление денежных средств по | ||||||

| финансовой деятельности | 18 060 | 324 | 11 458 | 217 | ||

| Всего положительный денежный поток | 134 142 | 107 238 | 170 652 | 192 732 | ||

| Поступление денежных средств по | ||||||

| текущей деятельности | 70 499 | 154 852 | 244 591 | 191 009 | ||

| Поступление денежных средств по | ||||||

| 2019 | инвестиционной деятельности | 209 | 0 | 1 626 | 0 | |

| Поступление денежных средств по | ||||||

| финансовой деятельности | 430 | 158 576 | 85 915 | 201 879 | ||

| Всего положительный денежный | ||||||

| поток | 71 138 | 313 427 | 332 132 | 392 888 | ||

| Поступление денежных средств по | ||||||

| текущей деятельности | 68 394 | 107 188 | 74 329 | 327 815 | ||

| Поступление денежных средств по | ||||||

| 2020 | инвестиционной деятельности | 4 452 | 537 | 19 492 | 0 | |

| Поступление денежных средств по | ||||||

| финансовой деятельности | 0 | 0 | 0 | 0 | ||

| Всего положительный денежный | ||||||

| поток | 72 846 | 107 725 | 93 821 | 327 815 | ||

Данные таблицы 21 показывают за 2018 год положительную динамику положительного денежного потока по организации в целом. За 2019 год рассматриваемые денежные потоки имеют в целом положительную тенденцию. За 2020 год рассматриваемые потоки также имеют положительную динамику. Что касается показателей денежного потока по видам деятельности, наибольшие объемы денежной массы обеспечивает оборот по текущей деятельности организации. Следует отметить, что за 2019 год во II и IV кварталах, поступления денежных средств по финансовой деятельности превысили поступления денежных средств по текущей деятельности на 913 и 7 027 тыс.руб. соответственно.

Раздел «финансовой деятельности» отражает получение и расходование денежных средств от операций по привлечению денег от инвесторов и кредиторов, то есть операций, связанных с долгосрочными обязательствами и собственным капиталом.

- таблице 22 отражена динамика отрицательного денежного потока по всем видам деятельности за 2018, 2019 и 2020 года.

Таблица 22- Динамика отрицательного денежного потока по всем видам деятельности за 2018-2020 года

| Значение показателя по кварталам года, | ||||||

| Год | Наименование показателя | тыс.руб. | ||||

| I | II | III | IV | |||

| Списание денежных средств по | 95 771 | 107 374 | 178 783 | 196 119 | ||

| текущей деятельности | ||||||

| Списание денежных средств по | 17 | 176 | 345 | 59 | ||

| 2018 | инвестиционной деятельности | |||||

| Списание денежных средств по | 14 658 | 2 | 15 342 | 0 | ||

| финансовой деятельности | ||||||

| Всего отрицательный денежный поток | 110 446 | 107 552 | 194 470 | 196 178 | ||

| Списание денежных средств по | 71 941 | 91 855 | 177 147 | 196 139 | ||

| текущей деятельности | ||||||

| Списание денежных средств по | 0 | 181 504 | 102 203 | 200 300 | ||

| 2019 | инвестиционной деятельности | |||||

| Списание денежных средств по | 0 | 80 168 | 7 832 | 0 | ||

| финансовой деятельности | ||||||

| Всего отрицательный денежный поток | 71 941 | 353 526 | 287 182 | 396 439 | ||

| Списание денежных средств по | 59 430 | 107 385 | 68 432 | 235 028 | ||

| текущей деятельности | ||||||

| Списание денежных средств по | 0 | 164 | 3 668 | 1 704 | ||

| 2020 | инвестиционной деятельности | |||||

| Списание денежных средств по | 0 | 13 000 | 23 924 | 84 818 | ||

| финансовой деятельности | ||||||

| Всего отрицательный денежный поток | 59 430 | 120 549 | 96 024 | 321 550 | ||

По данным таблицы 21 и 22, сопоставляя фактические данные по каждой статье поступлений и расходования денежных средств, можно сделать выводы о способности организации наращивать денежные средства в результате своей основной деятельности. Если результатом основной деятельности ежегодно будет не приток, а отток денежных средств, то это может привести в конечном итоге к несостоятельности организации, так как приток денежных средств от основной деятельности является основным стабильным источником и гарантом погашения внешнего долга (кредиторской задолженности, кроме оплаты труды, кредитов и займов).

Отрицательные денежные потоки в основном формируются по текущей деятельности. Следует отметить 2019 год во II

- IV квартале, списание денежных средств по инвестиционной деятельности превысили списание денежных потоков по текущей деятельности на 89 649 и 4 161 тыс.руб. соответственно.

Типичные отрицательные потоки связаны с:

-погашением долгосрочных векселей, облигаций, закладных обязательств;

-выкупом акций у акционеров;

-выплатой денежных дивидендов.

Отрицательный денежный поток рассматривается по трем видам деятельности: текущая, инвестиционная и финансовая. Наибольший отрицательный денежный поток по операционной деятельности наблюдается в 2020 году в IV квартале в размере 235 028 тыс.руб., что на 38 889 тыс.руб. больше, чем в IV квартале 2019 года.

Наибольший отрицательный денежный поток по инвестиционной деятельности был в IV квартале 2019 года в размере 200 300 тыс.руб., что на 198 596 тыс.руб. больше, чем в IV квартале 2020 года. Наибольший отрицательный денежный поток по финансовой деятельности был с IV квартале 2020 года в размере 84 818 тыс.руб.. В таблице 23 представлена динамика остатка денежных средств за 2018, 2019 2020 гг.

Таблица 23-Динамика остатка денежных средств за 2018-2020 года

В тысячах рублей

| Наименование показателя | Значение показателя по годам | |||

| 2018 | 2019 | 2020 | ||

| Остаток на начало периода | 4 215 | 333 | 830 | |

| Поступление | 604 765 | 1 109 585 | 602 207 | |

| Расходы | 608 645 | 1 109 088 | 597 553 | |

| Остаток на конец периода | 333 | 830 | 5 484 | |

На основании таблицы 23 можно сделать вывод о том, что динамика не равномерная, так как в 2019 году поступления и расходы были больше, чем в 2020 году.

Расходы за 2018 год превысили поступления за тот же год на 3 880 тыс.руб. и составили 608 645 тыс.руб..

За рассматриваемый 2019 год поступления увеличились на 504 820 тыс.руб. и составили 1 109 585 тыс.руб..

Для оценки степени равномерности формирования и синхронности положительного и отрицательного денежных потоков рассчитываются следующие показатели: среднеквадратическое отклонение, коэффициент вариации и коэффициент корреляции. Коэффициент вариации определяет относительную меру отклонения отдельных значений динамического ряда от среднего уровня. Значение данного показателя используется для оценки однородности совокупных данных. Если значение меньше 0,33, то совокупность считается однородной, и наоборот, если больше 0,33, то совокупность является неоднородной.

Как видно из таблицы 24, все значения положительного денежного потока отклоняются от среднего значения на 50 397 тыс.руб., а все значения отрицательного денежного потока в среднем отклоняются от среднего значения на 50 720 тыс.руб.. Уровень вариации для положительного денежного потока равен 40,91%, а для отрицательного – 31,05%. Это небольшой размах отклонений значений динамического ряда от среднего уровня исследуемых показателей.

Для установления степени сбалансированности денежных потоков за анализируемый период можно использовать также коэффициент корреляции положительного и отрицательного денежных потоков. Рассчитанный коэффициент корреляции равен 0,82, на основании чего можно сделать вывод, что в ООО «Строительное управление №3» положительный и отрицательный денежные потоки сбалансированы хорошо.

Все значения положительного денежного потока отклоняются от среднего значения на 92 465 тыс.руб., а все значения отрицательного денежного потока в среднем отклоняются от среднего значения на 92 424 тыс.руб..

Уровень вариации для положительного денежного потока равен 75,79%, а для отрицательного – 75,71%. Данный показатель превышает «нормальное» значение. Рассчитанный коэффициент корреляции равен 0,99, на основании чего можно сделать вывод, что в ООО «Строительное управление №3» положительный и отрицательный денежные потоки сбалансированы очень хорошо. В таблице 24 приведены результаты анализа равномерности положительного и отрицательного потоков за 2020 год. Все значения положительного денежного потока отклоняются от среднего значения на 50 184 тыс.руб., а все значения отрицательного денежного потока в среднем отклоняются от среднего значения на 49 796 тыс.руб.. Уровень вариации для положительного денежного потока равен 113,65%, а для отрицательного – 111,85%. Данный показатель превышает «нормальное» значение. Рассчитанный коэффициент корреляции равен 0,99, на основании чего можно сделать вывод, что в ООО «Строительное управление №3» положительный и отрицательный денежные потоки очень хорошо сбалансированы в 2020 году. таблице 24 приведен анализ равномерности положительного и отрицательного потока за 2018, 2019 и 2020 года.

Таблица 24- Анализ равномерности положительного и отрицательного потока за 2018-2020 годы

| Период | Наименование показателя | Денежный поток | |||

| Положительный | Отрицательный | ||||

| Суммарный, тыс. руб. | 604 765 | 608 645 | |||

| Размах вариации, тыс руб. | 81 107 | 46 342 | |||

| 2018 | Среднее значение, тыс. руб. | 50 397 | 50 720 | ||

| Среднеквадратическое значение, тыс. руб. | 20 616 | 15 747 | |||

| Коэффициент вариации, % | 40,91 | 31,05 | |||

| Коэффициент корреляции, ед. | 0,82 | ||||

| Суммарный, тыс. руб. | 1 109 585 | 1 109 088 | |||

| Размах вариации, тыс руб. | 208 140 | 209 784 | |||

| 2019 | Среднее значение, тыс. руб. | 92 465 | 92 424 | ||

| Среднеквадратическое значение, тыс. руб. | 70 081 | 69 978 | |||

| Коэффициент вариации, % | 75,79 | 75,71 | |||

| Коэффициент корреляции, ед. | 0,99 | ||||

| Суммарный, тыс. руб. | 602 207 | 597 553 | |||

| Размах вариации, тыс руб. | 217 011 | 212 039 | |||

| 2020 | Среднее значение, тыс. руб. | 50 184 | 49 796 | ||

| Среднеквадратическое значение, тыс. руб. | 57 036 | 55 698 | |||

| Коэффициент вариации, % | 113,65 | 111,85 | |||

| Коэффициент корреляции, ед. | 0,99 | ||||

Как мы видим из таблицы 24, что за 2019 год, почти все показатели больше чем в 2018 году и 2020 годах. Расходы за 2018 год составили 608 645 тыс.руб., поступления за тот же год составили 604 765. За рассматриваемый 2019 год поступления увеличились на 504 820 тыс.руб. и составили 1 109 585 тыс.руб.. Расходы за 2019 год так же увеличились по сравнению с 2018 годом и составили 1 109 088 тыс.руб.. За 2020 год поступления и расходы уменьшились по сравнению с 2019 годом на 507 378 тыс.руб. и 511 535 тыс.руб. соответственно. Размах вариации за 2019 и 2020 год изменились незначительно. Размах вариации за 2019 год по положительному денежному потоку составил 208 140 тыс.руб., для отрицательного денежного потока – 209 784 тысячи рублей. Размах вариации за рассматриваемый 2020 года для положительного денежного потока составил 217 011 тыс.руб., для отрицательного денежного потока – 212 039 тысячи рублей. Коэффициенты вариации за 2020 год по сравнению с 2019 годом по положительному денежному потоку и отрицательному денежному потоку увеличились на 37,86% и 36,14% соответственно и составили 113,65% и 111,85% соответственно. Данный показатель превышает «нормальное» значение.

Коэффициент корреляции равен 0,99, на основании чего можно сделать вывод, положительный и отрицательный денежные потоки очень хорошо сбалансированы в 2019 и 2020 году. В таблице 25 показаны результаты анализа эффективности денежного потока.

Таблица 25-Анализ эффективности денежного потока

| Наименование показателя | Формулы | Значение показателя по годам, ед. | Изменение, ед. | ||||||

| 2018 | 2019 | 2020 | За 2019 | За 2020 | |||||

| К достаточности поступления | П/Р | 0,99 | 1,00 | 1,01 | 0,01 | 0,01 | |||

| Пч/Остат* | 19936,04 | 6468,07 | -4232,80 | -13467,96 | -10700,88 | ||||

| Рентабельность остатка, % | 100 | ||||||||

| Рентабельность израсходованных | 10,91 | 4,84 | -38,85 | -6,07 | -43,69 | ||||

| средств, % | Пч/Р*100 | ||||||||

| Рентабельность поступления, % | Пч/П*100 | 10,98 | 4,84 | -38,55 | -6,14 | -43,38 | |||

| Коэффициент покрытия текущей | 0,99 | 1,23 | 1,23 | 0,24 | 0,00 | ||||

| деятельности | Птд / Ртд | ||||||||

| Коэффициент покрытия | (Птд | — Ртд | )/ | -7,98 | 0,26 | 19,41 | 8,24 | 19,15 | |

| инвестиционной деятельности | Рид | ||||||||

| Коэффициент покрытия | (Птд | — Ртд | )/ | -0,16 | 1,41 | 0,88 | 1,57 | -0,52 | |

| финансовой деятельности | Рфд | ||||||||

По таблице 25 можно сделать следующие выводы.

Коэффициент достаточности поступления рассчитывают по предприятию в целом, а также по его отдельным структурным подразделениям.

Оптимальным является значение показателя близкое к единице, то есть в этом случае денежный поток будет сбалансированным.

Коэффициент достаточности поступления денежных средств в 2018 году составляет 0,99, в 2019 – 1,00, в 2020 – 1,01. Значения коэффициентов близки к единице, денежный поток сбалансирован. Также стоит отметить, что данное значение в 2019 и 2020 году увеличилось на 0,01.

Рентабельность остатка за 2018 год составляет 19936,04%. Означает, что на 1 рубль остатка денежных средств на конец года приходится 199,36 рублей чистой прибыли. За 2019 год показатель составляет 6468,07% – на 1 рубль остатка денежных средств на конец года приходится 64,6807 рублей чистой прибыли.

За 2020 год показатель равен — 4232,80% – на 1 рубль остатка денежных средств на конец года приходится 42,3280 рубля чистого убытка.

Рентабельность израсходованных средств за 2018 год равна 10,91%, следовательно, на 1 рубль положительного денежного потока за 2018 год приходится 0,1019 рубля чистой прибыли. Данный показатель за 2019 равен 4,48% – на 1 рубль положительного денежного потока за 2019 год приходится 0,0448 рубля чистой прибыли. За 2020 год показатель равен -38,85%, то есть 1 рубль положительного денежного потока за 2020 год приходится 0,3885 рублей чистого убытка. Рентабельность поступления за 2019 год по сравнению с 2018 годом уменьшилась на 6,14%, за 2020 год понизилась еще на 43,38% и составила -38,55%. Коэффициент покрытия текущей деятельности за 2018 год составляет 0,99, за 2019 год значение данного показателя увеличилось на 0,24 и составило 1,23, за 2020 год данный показатель остался без изменения и составил 1,23. Коэффициент покрытия инвестиционной деятельности за 2019 год составляет 0,26, что на 8,24 больше, чем значение данного коэффициента в 2018 году. В 2020 году значение увеличилось на 19,15 и составляло 19,41. Коэффициент покрытия финансовой деятельности в 2018 году составлял (-) 0,16 единиц. В 2019 году значение увеличилось на 1,57 и составило 1,57 единиц. В 2020 году коэффициент составлял 0,88, что на 0,52 меньше, чем значение предыдущего года. В таблице 26 показаны результаты расчета показателей платежеспособности, которые оцениваются через денежные потоки.

Таблица 26-Показатели платёжеспособности, оцениваемые через денежные потоки

| Показатель | Формула | Значение показателя по годам, ед. | Изменение, ед. | ||||

| 2018 | 2019 | 2020 | За 2019 | За 2020 | |||

| Коэффициент | (ДСн + П) / Р) | 1,00 | 1,00 | 1,01 | 0,00 | 0,01 | |

| платёжеспособности за период | |||||||

| Краткосрочная денежно- | ДПод / ТО | -0,06 | 0,25 | 0,22 | 0,31 | -0,03 | |

| потоковая ликвидность | |||||||

| Долгосрочная денежно- | ДПод / ДО | -0,67 | 23,18 | 10,27 | 23,85 | -12,91 | |

| потоковая ликвидность | |||||||

| Коэффициент адекватности | ДПод накоп / | 694,89 | -2,56 | 90,85 | -697,45 | 93,41 | |

| денежных средств | (ДПид + Д) | ||||||

| Коэффициент денежного | (ДПод – Д) / ДО | -0,67 | 23,18 | 10,18 | 23,85 | -13,01 | |

| покрытия текущего долга | |||||||

| Коэффициент Бивера | ДПод / (ТО+ДО) | -0,05 | 0,25 | 0,21 | 0,30 | -0,03 | |

По данным таблицы 26 можно сделать следующие выводы.

Коэффициент платежеспособности денежных средств в 2018 году составляет 1,00, в 2019 – 1,00, в 2020 – 1,01. Стоит отметить, что данное значение в 2020 году увеличилось на 0,01. Краткосрочная денежно-потоковая ликвидность за 2018 год составляет (-) 0,06, за 2019 год значение данного показателя увеличилось на 0,31 и составило 0,25, за 2020 год данный показатель снизился на 0,03 и составил 0,22. Долгосрочная денежно-потоковая ликвидность за 2019 год составляла 23,18, что на 23,85 больше, чем значение данного коэффициента в 2018 году. В 2020 году значение снизилось относительно показателя долгосрочной денежно-потоковой ликвидности за 2019 год на 12,91 и составило 10,27. Коэффициент адекватности денежных средств в 2018 году составлял 694,89. 2019 году значение сократилось на 697,45 единиц и составило — 2,56. В 2020 году коэффициент составил 90,85, что на 93,41 больше, чем значение предыдущего года. Коэффициент Бивера за 2019 год составил 0,25, что на 0,30 больше, чем значение данного коэффициента в 2018 году. В 2020 году значение снизилось на 0,03 и данный показатель составил 0,21 единицу.

Таким образом, выделим основные проблемы ООО «Строительное управление №3»: в 2019-2020 гг. предприятие перешло в разряд предприятий с кризисным финансовым состоянием, структура баланса может быть названа неудовлетворительной и предприятие можно признать неплатежеспособным.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.