или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ И ПРОГНОЗИ-РОВАНИЯ ДЕНЕЖНЫХ ПОТОКОВ В ООО « СТРОИТЕЛЬНОЕ УПРАВЛЕНИЕ №3»

3.1. Основные рекомендации по оценке и регулированию денежных потоков в ООО « Строительное управление №3»

Составим таблицу выявленных недостатков в деятельности ООО «Строительное управление №3»и путей их решения.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Таблица 27-Недостатки в деятельности ООО «Строительное управление №3» и пути их решения.

| Выявленные недостатки | Пути решения |

| Кризисное финансовое состояние | Оптимизация объемов денежных потоков |

| Структура баланса неудовлетворительная , предприятие неплатежеспособно | Мероприятия по внедрению оперативного планирования денежных потоков |

1.Оптимизация объемов денежных потоков

Оптимизация денежных потоков ООО «Строительное управление №3» является одной из важнейших функций управления денежными потоками, направленной на повышение их эффективности в предстоящем периоде. Важнейшими задачами, решаемыми в процессе этого этапа управления денежными потоками, являются: выявление и реализация резервов, позволяющих снизить зависимость предприятия от внешних источников привлечения денежных средств; обеспечение более полной сбалансированности положительных и отрицательных денежных потоков во времени и по объемам; обеспечение более тесной взаимосвязи денежных потоков по видам хозяйственной деятельности предприятия; повышение суммы и качества чистого денежного потока, генерируемого хозяйственной деятельностью предприятия. В таблице 28 приведены меры по увеличению потока денежных средств для ООО «Строительное управление №3».

Таблица 28-Меры по увеличению потока денежных средств

| Увеличение притока денежных средств | Уменьшение оттока денежных средств |

| Краткосрочные меры | |

| Продажа или сдача в аренду внеоб.активов | Сокращение затрат |

| Рационализация ассортимента продукции | Отсрочка платежей по обязательствам |

| Реструктуризация дебиторской задолженности и финансовые инструменты | Использование скидок поставщикам |

| Использование частичной предоплаты | Пересмотр программы инвестиций |

| Привлечение внешних источников краткосрочного финансирования | Налоговое планирование |

| Разработка системы скидок | Вексельные расчеты и взаиморасчеты |

| Долгосрочные меры | |

| Дополнительная эмиссия акций или облигаций | Долгосрочные контакты, скидки или отсрочки платежей |

| Реструктуризация компании – ликвидация или выделение в бизнес – единицы | Налоговое планирование |

| Поиск стратегических партнеров | |

| Поиск потенциального инвестора | |

Следовательно, предприятие должно иметь столько денежных средств, сколько хватило бы на нормальное его функционирование.

Важным моментом в оптимизации денежных потоков является их прогнозирование как метод присчитывания различных вариантов, сравнение полученных результатов и выбора оптимального. Для этого необходима методика, которая позволила бы определить денежные потоки и чистый финансовый результат под влиянием изменений внешней и внутренней среды.

Разработку данной методики необходимо строить в соответствии со следующими этапами:

- Установление взаимосвязей между показателями, характеризующими денежные потоки предприятия и факторами, под действием которых формируются эти показатели.

- Математическое описание взаимосвязей между показателями, которые характеризуют денежные потоки предприятия, и факторами, действие которых вызывается теми или иными мероприятиями или событиями.

- Выбор оптимальных значений исследуемых показателей в будущем.

Результаты оптимизации денежных потоков предприятия получают свое отражение в системе планов формирования и использования денежных средств в предстоящем периоде.

К управлению денежными средствами могут быть применены прогнозные модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. Для этого необходимо знать:

а) общий объем денежных средств и их эквивалентов;

б) какую их долю следует держать на расчетном счете, а какую в виде быстрореализуемых ценных бумаг;

в) когда и в каком объеме осуществлять взаимную трансформацию денежных средств и быстрореализуемых активов.

Для сложившегося производственно-коммерческого цикла можно рассчитать потребность в собственном оборотном капитале (табл.29).

Таблица 29-Расчет потребности в денежных средствах ООО «Строительное управление №3»

| Показатели | Сумма, тыс. руб. |

| 1. Средняя величина авансов, выданных поставщикам (до 12 месяцев) | 6 854 |

| 2. Средняя величина производственных запасов | 17 881 |

| 3. Средние остатки незавершенного производства | 2 496 |

| 4. Средние остатки товарных запасов | 12 399 |

| 5. Средняя величина дебиторской задолженности, исключая авансы выданные (погашение в течение 12 мес.) | 5 5087 |

| 6. Средняя величина дебиторской задолженности, за исключением содержащейся в ней доли, приходящейся на прибыль от реализации (26,7% — уровень прибыли от реализации по ф. № 2, см. приложение 2), т.е. 26,7% от п. 5 | 5 5087 * 0,267 = 14 708 55 087-14 708 = 40 379 |

| 7. Итого средняя величина вложенного в текущие активы капитала (с.1 + с.2 + с.З + с.4 + с.6) | 80 009 |

| 8. Средние остатки кредиторской задолженности | 36 437 |

| 9. Средние авансы, полученные от покупателей | 337 |

| 10. Потребность в собственных оборотных средства* (в оборотном капитале) (с.7 — с.8 + с.9) | 43 909 |

денежный поток финансовый управление

Тогда сумма пополнения (Q) вычисляется по формуле:

(3.1)

где:

V – прогнозируемая потребность в денежных средствах в периоде (год, квартал, месяц);

С – расходы по конвертации ценных бумаг в денежные средства;

r – приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям, например, в государственные ценные бумаги (принимаем на уровне 18%).

С – расходы по конвертации. На основании опыта предыдущих периодов принимаем 130.

Таким образом, Q= =7 963,93 тыс. руб.

Таким образом, сумма пополнения денежных средств для оптимального функционирования предприятия составляет 7963,93 тыс. руб.

2. Мероприятия по внедрению оперативного планирования денежных потоков

Планированием денежных потоков ООО «Строительное управление №3» обычно занимается финансовая служба предприятия во главе с финансовым менеджером. Достаточность денежных средств — одна из основных проблем на любом предприятии.

Составление плана денежных поступлений и выплат должно основываться только на реальных поступлениях и расходах, а не на обязательствах, выплачиваемых в будущем.

Основные формулы показателей в плане денежных поступлений и выплат:

Пр = Пд.п. — Вд.е., (3.2)

где:

Пр – прирост денежной наличности;

Пд.п. – денежные поступления;

Вд.е. – выплата денежных средств (например, приобретение оборудования, сырья и материалов, оплата расходов по рекламе, выплаты налогов, долга по кредитам и т.д.).

ОК= Пд.п.+ОН, (3.3)

где:

ОК и ОН – остаток денежной наличности на конец и начало периода;

ОК= Пд.п. — В+ОН, (3.4)

Важнейшим вопросом планирования денежных средств является прогноз движения их наличности. Смысл такого прогноза состоит в том, чтобы предприятие, в данном случае ООО «Строительное управление №3» было в курсе всех поступлений и расходования своих денежных средств.

При выявлении их недостатка необходимо руководству принять соответствующие меры для избежания негативного финансового положения предприятия. В этих целях составляется карта прогноза наличных денежных средств (табл. 30).

Таблица 30-Карта планового движения наличных денег ООО «Строительное управление №3» на первое полугодие 2021 г., тыс. руб.

| Месяц | Январь | Февраль | Март | Апрель | Май | Июнь |

| Продажах | 5 000 | 5 000 | 5 000 | 5 000 | 5 000 | 5 000 |

| Переменные затраты (закупках сырья, материалов, производство) | 2 500 | 2 500 | 2 500 | 2 500 | 2 500 | 2 500 |

| Постоянные затраты (накладные расходы) | 800 | 800 | 800 | 800 | 800 | 800 |

| Заработная плата | 400 | 400 | 400 | 400 | 400 | 400 |

| Наличные деньги (продажа-расходы) | 1 300 | 2 600 | 3 900 | 5 200 | 6 500 | 7 800 |

| Потребность в овердрафте | Нет | Нет | Нет | Нет | Нет | Нет |

Управление движением наличности предполагает:

- регулярное проведение анализа движения наличности;

- прогноз ее движения;

- контроль и регулирование денежных операций;

- предусмотрение «худших вариантов расклада».

Для оперативного контроля денежными средствами разрабатываются более детальный бюджет, платежный календарь на месяц (квартал) с разбивкой по декадам (месяцам).

В таблице 31 приведена форма платежного календаря ООО «Строительное управление №3».

Таблица 31-Форма платежного календаря ООО «Строительное управление №3»

| № | Показатели | Январь | Отклонение | |

| План | Факт | |||

| 1 | Наличие денежных средств на начало периодах | 6 500 | 6 525 | 25 |

| 2 | Поступление средств (доходы): | 0 | ||

| 2.1 | Выручка от реализации услуг | 9 000 | 8 913 | -87 |

| 2.2 | Поступление дебиторской задолженности | 100 | 86 | -14 |

| 2.3 | Поступлениях за счет реализации основных средств | 0 | 0 | 0 |

| 2.4 | Внереализационные доходы | 0 | 0 | 0 |

| 2.5 | Поступлениях за счет кредиторской задолженности | 300 | 312 | 12 |

| 2.6 | Другие денежные поступления | 0 | 64 | 64 |

| 2.7 | Всего поступление | 9 400 | 9 375 | -25 |

| 3 | Расходование средств | 0 | ||

| 3.1 | Оплата счетов поставщиков | 1 500 | 1 868 | 368 |

| 3.2 | Погашение кредиторской задолженности | 1 800 | 1 800 | 0 |

| 3.3 | Оплатах трудах персоналах | 500 | 421 | -79 |

| 3.4 | Коммерческие расходы | 100 | 84 | -16 |

| 3.5 | Управленческие расходы | 0,8 | 0,6 | -0,2 |

| 3.6 | Налоги, сборы и отчисления | 0,5 | 0,5 | 0 |

| 3.7 | Авансы, предоплата | 1 500 | 1 754 | 254 |

| 3.8 | Выплата процентов и дивидендов | 0,2 | 0,2 | 0 |

| 3.9 | Прочие денежные расходы | 0,5 | 0,3 | -0,2 |

| 3.9 | Всего расходов | 5 402 | 5 928,6 | 526,6 |

| 4 | Наличие денежных средств на конец периода | 3 998 | 3 446,4 | -551,6 |

| 5 | Минимально допустимые сальдо на конец периода | 3 500 | 3 446,4 | -53,6 |

Из табл. 31 видно, что фактическое движение денежных средств на предприятии не соответствует запланированному.

Ожидаемое сальдо на конец периода сравнивается с минимальной суммой денежных средств на счетах и в кассе, которую целесообразно иметь в качестве страхового запаса, а также для прогнозированных заранее выгодных инвестиций.

Данные об исполнении платежного баланса позволят руководству ООО «Строительное управление №3» принимать оперативные меры по устранению недостатков и служат базой для разработки этого документа на предстоящий месяц.

Таким образом, планирование денежных потоков даст возможность ООО «Строительное управление №3»:

- прогнозировать выручку от реализации товаров (услуг) на предстоящий период (месяц, квартал, год);

- увязывать плановый объем выручки с размером текущих обязательств;

- удерживать общую сумму текущих обязательств в приемлемых рамках, пропорциональных выручке;

- использовать выручку, прежде всего, с учетом погашения обязательств и поддержание некоторых резервов денежной наличности;

- мобилизовать дополнительные источники и средства, способствующие росту объема выручки от продажи товаров (услуг) (основные средства, которые не используются в производственном процессе, долгосрочные финансовые вложения, готовая продукция на складе, приводящая к замораживанию выручки к прибыли); дебиторская задолженность, краткосрочные финансовые вложения, денежные средства в кассе и на счетах в банках.

3.2. Экономическая эффективность предложенных рекомендаций

Из расчётов, которые были проведены во второй главе, можно заметить нерациональное использование денежных средств, для этого был проведён анализ сезонности денежных потоков по годам, и видно, что платежи распределены неравномерно. В 2020 году отрицательный денежный поток преобладал над положительным денежным потокам в четырех месяцах, а именно, в январе в размере — 651 тыс.руб., в феврале в размере — 5 тыс.руб., в июне в размере -183 тыс.руб. и в августе в размере — 401 тыс.руб..

Организации предлагаются изменения в управлении денежными потоками:

I этап. Планируем денежные потоки (положительные и отрицательные), отрицательные потоки планируется перераспределить равномерно. Перезаключаются договора с поставщиками товаров, работ, услуг, так чтобы платежи были равномерно распределены по месяцам.

II этап. Далее по этим откорректированным потокам рассчитывается сезонность, отражаем её наглядность на рисунке 3.4, 3.5, 3.6, проводим анализ степени равномерности формирования и синхронности положительного и отрицательного потока за 2020 год, а также проводим оценку эффективности денежного потока и рассчитываем показатели платёжеспособности, оцениваемые через денежные потоки.

III этап. Все показатели сводим в одну таблицу и исходя из результатов расчета, можно делать выводы о эффективности стратегии.

IV этап. Контроль за уровнем денежных потоков.

При анализе потоки денежных средств рассматриваются по трем видам деятельности: текущей, инвестиционной, финансовой.

Предполагается, перераспределить отрицательные денежные потоки по основному виду деятельности так, чтобы коэффициент корреляции не был меньше 0,95. таблице 32 представлен анализ положительного, отрицательного и чистого денежного потока за 2020 год.

Таблица 32- Анализ положительного, отрицательного и чистого денежного потока за 2020 год

| Номер квартала | Денежный поток по кварталам, тыс. руб. | |||

| положительный | отрицательный | чистый | ||

| I квартал | 72 846 | 59 430 | 13 416 | |

| II квартал | 107 725 | 120 549 | -12 824 | |

| III квартал | 93 821 | 96 024 | -2 202 | |

| IV квартал | 327 815 | 321 550 | 6 264 | |

- таблице 33 представлен анализ откорректированного положительного, отрицательного и чистого денежного потока.

Таблица 33- Анализ откорректированного положительного, отрицательного и чистого денежного потока

| Номер квартала | Денежный поток по кварталам, тыс. руб. | |||

| положительный | отрицательный | чистый | ||

| I квартал | 133 491 | 113 471 | 20 019 | |

| II квартал | 168 370 | 134 618 | 33 752 | |

| III квартал | 154 466 | 111 711 | 42 755 | |

| IV квартал | 388 459 | 237 753 | 150 706 | |

Необходимо сравнить полученные значения со значениями которые у нас были. На основании данных таблиц 32 и 33 можно сказать следующее.

Положительные денежные потоки за рассматриваемые I, II, III и IV кварталы, увеличились на 60 645 тыс.руб. и составили 133 491 тыс.руб., 168 370 тыс.руб., 154 466 тыс.руб. и 388 459 тыс.руб. соответственно. Что касается отрицательных денежных потоков, то за I квартал они увеличились на 54 041 тыс.руб. и составили 113 471 тыс.руб.. За II и III кварталы отрицательные денежные потоки также увеличились на 14 069 тыс.руб. и 15 687 тыс.руб. соответственно.

На рисунках 4-6 изображены графики сезонности положительного, отрицательного и чистого денежного потоков по кварталам за 2020 год и 2021 год.

Рисунок 4- Сезонность положительных денежных потоков

На рисунке 4 изображен положительный денежный поток за 2020 год и за 2021 год. Как мы видим, положительные денежные потоки за рассматриваемые периоды увеличились. За I квартал 2020 года положительный денежный поток был в размере 72 846 тыс.руб., после регулирования за I квартал положительный денежный поток составил 133 491 тысячу рублей.

В 2021 году II квартал положительный денежный поток составит 168 370 тыс.руб., что на 60 645 тыс.руб. больше, чем было в 2020 году.

За рассматриваемый III и IV кварталы положительный денежный поток были в размере 93 821 и 327 815 тыс.руб. соответственно, после регулирования денежного потока суммы увеличились и составили 154 466 тыс.руб. за III квартал и 388 459 тыс.руб. за IV квартал.

Рисунок 5- Сезонность отрицательных денежных потоков

На рисунке 5 изображен отрицательный денежный поток за 2020 год и за 2021. Как мы видим, отрицательные денежные потоки за рассматриваемые I, II и III периоды увеличились, за IV квартал уменьшились.

За I квартал 2020 года отрицательный денежный поток был в размере 59 430 тыс.руб., после регулирования за I квартал 2021 год отрицательный денежный поток составил 113 471 тысячу рублей. В 2021 году за II квартал отрицательный денежный поток составил 134 618 тыс.руб., что на 14 069 тыс.руб. больше, чем было в 2020 году. За рассматриваемый III квартал 2020 года отрицательный денежный поток был в размере 96 024 тысячи рублей, после регулирования за III квартал отрицательный денежный поток составил 111 711 тыс.руб.. За IV квартал отрицательный денежный поток уменьшился на 83 797 тыс.руб. и составил 237 753 тыс.руб.. Следует отметить IV квартал, за данный период произошло уменьшение отрицательного денежного потока на сумму в размере 87 797 тыс.руб. и денежный поток за данный период стал в размере 237 763 тыс.руб.. Чистые денежные потоки за рассматриваемые кварталы имеют положительную тенденцию. За I квартал чистые денежные потоки увеличились на 6 603 тыс.руб. и составили 20 019 тыс.руб.. Во II 2020 года наблюдался отрицательный чистый денежный поток, а в 2021 году имеют положительное значение и составили 33 752 тыс.руб., что на 46 576 тыс.руб. больше значения за 2020 год. За рассматриваемый III квартал чистый денежный поток еще увеличился на 9 003 тыс.руб. по сравнению с откорректированными значениями II квартала. В IV квартале также произошло увеличение чистого денежного потока на 144 442 тыс.руб. и показатель за рассматриваемый период составил сумму в размере 150 706 тыс.руб..

Рисунок 6- Сезонность чистых денежных потоков

На рисунке 6 изображены чистые денежные потоки за 2020 год и за 2021 год. Как мы видим, чистые денежные потоки за рассматриваемые периоды увеличились. За I квартал 2020 года чистый денежный поток был в размере 13 416 тыс.руб., после регулирования за I квартал 2021 года чистый денежный поток составил 20 019 тыс.руб.. Во II квартале 2021 года чистый денежный поток составил 33 752 тыс.руб., что на 46 576 тыс.руб. больше, чем было в 2020 году. За рассматриваемый III и IV кварталы 2020 года чистый денежный поток были в размере — 2 202 и 6 264 тысячи рублей соответственно, после регулирования чистого денежного потока суммы увеличились в 2021 году и составили 42 755 тыс.руб. за квартал и 150 706 тыс. руб. за IV квартал. В таблице 34 отражена откорректированная динамика отрицательного денежного потока по всем видам деятельности за 2020 год в тыс. руб.

Таблица 34- Динамика отрицательного денежного потока по всем видам деятельности за 2020 год

| Значение показателя по кварталам | ||||

| года, тыс. руб. | ||||

| Наименование показателя | I | II | III | IV |

| 1 | 2 | 3 | 4 | 5 |

| Выплаты по операционной деятельности — всего: | 113 471 | 121 454 | 84 119 | 151 231 |

| на оплату товаров, работ, услуг | 56 119 | 86 113 | 46 798 | 111 895 |

| на оплату труда | 52 435 | 29 311 | 32 589 | 18 144 |

| на выплату процентов по долговым обязательствам | 0 | 0 | 0 | 0 |

| на расчеты по налогу на прибыль | 3 497 | 540 | 1 155 | 502 |

| на прочие выплаты, перечисления | 1 421 | 5 490 | 3 576 | 20 691 |

| Выплаты по инвестиционной деятельности — всего: | 0 | 164 | 3 668 | 1 704 |

| на приобретение объектов основных средств (включая | ||||

| доходные вложения в материальные ценности) и | ||||

| нематериальных активов | 0 | 164 | 3 668 | 1 704 |

| на финансовые вложения | 0 | 0 | 0 | 0 |

| на прочие выплаты, перечисления | 0 | 0 | 0 | 0 |

| Выплаты по финансовой деятельности — всего: | 0 | 13 000 | 23 924 | 84 818 |

| на погашение кредитов и займов | 0 | 13 000 | 22 924 | 84 818 |

| на выплату дивидендов | 0 | 0 | 1 000 | 0 |

| на прочие выплаты, перечисления | 0 | 0 | 0 | 0 |

| Итого отрицательный денежный поток | 113 471 | 134 618 | 111 711 | 237 753 |

- таблице 35 отражена динамика отрицательного денежного потока по всем видам деятельности за 2020 год в процентах.

Таблица 35- Динамика отрицательного денежного потока по всем видам деятельности за 2020 год

| Значение показателя по кварталам | ||||

| года, %. | ||||

| Наименование показателя | I | II | III | IV |

| Выплаты по операционной деятельности — всего: | 100,00 | 90,22 | 75,30 | 63,61 |

| на оплату товаров, работ, услуг | 49,46 | 70,90 | 55,63 | 73,99 |

| на оплату труда | 46,21 | 24,13 | 38,74 | 12,00 |

| на выплату процентов по долговым обязательствам | 0,00 | 0,00 | 0,00 | 0,00 |

| на расчеты по налогу на прибыль | 3,08 | 0,44 | 1,37 | 0,33 |

| на прочие выплаты, перечисления | 1,25 | 4,52 | 4,25 | 13,68 |

| Выплаты по инвестиционной деятельности — всего: | 0,00 | 0,12 | 3,28 | 0,72 |

| на приобретение объектов основных средств (включая | ||||

| доходные вложения в материальные ценности) и | ||||

| нематериальных активов | 0,00 | 100,00 | 100,00 | 100,00 |

| на финансовые вложения | 0,00 | 0,00 | 0,00 | 0,00 |

| на прочие выплаты, перечисления | 0,00 | 0,00 | 0,00 | 0,00 |

| Выплаты по финансовой деятельности — всего: | 0,00 | 9,66 | 21,42 | 35,67 |

| на погашение кредитов и займов | 0,00 | 100,00 | 95,82 | 100,00 |

| на выплату дивидендов | 0,00 | 0,00 | 4,18 | 0,00 |

| на прочие выплаты, перечисления | 0,00 | 0,00 | 0,00 | 0,00 |

| Итого отрицательный денежный поток | 100,00 | 100,00 | 100,00 | 100,00 |

Из таблиц 34 и 35 видно, что выплаты по операционной деятельности за I квартал составляют 113 471 тыс.руб., за II квартал – 121 454 тыс.руб., за III – 84 119 тыс.руб. и за IV квартал – 151 231 тысячу рублей.

За I квартал выплаты по операционной деятельности в общей структуре занимают все 100,00%, наибольшую долю в данных выплатах занимают выплаты на оплату товаров, работ, услуг, они составляют 49,46% или 56 119 тыс.руб.. 46,21% занимают выплаты на оплату труда с денежных единицах данная величина составляет 52 435 тыс.руб..

Во II квартале выплаты по операционной деятельности в общей структуре занимают 90,22%. Выплаты на оплату труда, работ, услуг составляют 70,90% выплат по операционной деятельности, в денежном эквиваленте величина составляет 86 113 тыс.руб..

- III квартале выплаты по операционной деятельности в общей структуре занимают 75,30%, из них 55,63% или 46 798 тыс.руб. выплаты на оплату труда, товаров, услуг. Выплаты по операционной деятельности IV квартал занимает наименьшею долю, которая составляет 63,61% в общей структуре отрицательного потока, а вот в денежных единицах это 151 231. Что касается выплат по инвестиционной деятельности и выплат по финансовой деятельности, то данные выплаты остались без изменений. На рисунках 7-9 изображены графики сезонности положительного, отрицательного и чистого денежного потоков за 2021 год.

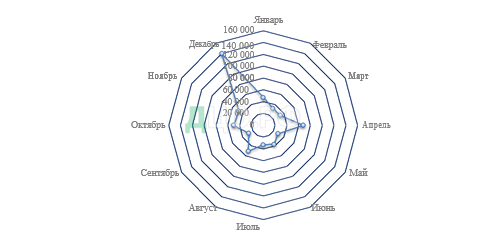

Рисунок 7- Сезонность положительного денежного потока за 2020 год

По рисунку 7 видно, что наибольший положительный денежный поток был в декабре месяце соответствующего года в размере 255 238 тыс.руб..

Наименьший положительный поток наблюдается в марте месяце соответствующего года в размере 38 227 тыс.руб..

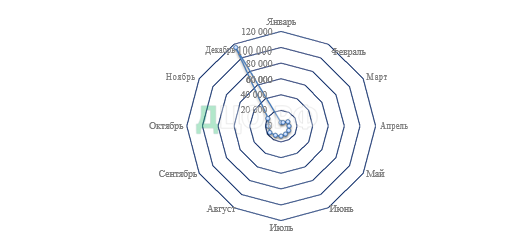

Рисунок 8- Сезонность отрицательного денежного потока за 2020 год

По рисунку 8 видно, что наибольший отрицательный денежный поток был в декабре месяце соответствующего года в размере 140 056 тыс.руб.. Наименьший отрицательный поток был в сентябре месяце соответствующего года размере 27 683 тысячи рублей.

Рисунок 9- Сезонность чистого денежного потока за 2020 год

По рисунку 9 видно, что наибольший чистый денежный поток был в декабре месяце в размере 115 181 тысячи рублей. Следует отметить что за оставшиеся месяца соответствующего года значения чистого денежного потока все имеют положительное значения и колеблются от 4 500 до 19 500 тыс.руб.. Также наблюдается отрицательное значение чистого денежного потока в размере 4564 тыс.руб..

Среднеквадратическое отклонение положительных денежных потоков составляет 70 399 тыс.руб..

Коэффициент вариации положительных потоков составляет 81,02%.

Все значения отрицательного денежного потока отклоняются от среднего значения на 49 796 тыс.руб..

Уровень вариации отрицательного потока составляет 59,13%.

Рассчитанный коэффициент корреляции равен 0,98, на основании чего можно сделать вывод о тесной связи положительных и отрицательных денежных потоков.

- таблице 36 показаны результаты анализа эффективности денежного потока для 2020 года и 2021 года.

Таблица 36-Анализ эффективности денежного потока

| Наименование показателя | Формулы | 2020 год | 2021 год | ||

| К достаточности поступления | П/Р | 1,01 | 1,41 | ||

| Рентабельность остатка, % | Пч/Остат* | -4232,80 | -93,58 | ||

| 100 | |||||

| Рентабельность израсходованных средств, % | Пч/Р*100 | -38,85 | -38,85 | ||

| Рентабельность поступления, % | Пч/П*100 | -38,55 | -27,48 | ||

| Коэффициент покрытия текущей деятельности, | Птд / Ртд | 1,23 | 1,74 | ||

| ед. | |||||

| Коэффициент покрытия инвестиционной | (Птд | — Ртд )/ | 19,41 | 63,23 | |

| деятельности, ед. | Рид | ||||

| Коэффициент покрытия финансовой | (Птд | — Ртд )/ | 0,88 | 2,88 | |

| деятельности, ед. | Рфд | ||||

По таблице 36 можно сказать, что коэффициент достаточности поступления денежных средств в 2020 году после произведенной 1,41, что на 0,40 больше, чем было.

Рентабельность остатка за 2020 год составляет — 93,58%, значит, что на 1 рубль теперь у нас 0,9358 рубля убытка. В 2020 году данный показатель на 1 рубль приносил 42,3280 рубля убытка, следовательно, данный показательно увеличился на 41,3922 рубля. Рентабельность израсходованных средств составила — 38,85%. Данный показатель остался без изменений. Рентабельность поступления за данный год составляет — 27,48%, следовательно, на 1 рубль положительного денежного потока за 2020 год приходится 0,2748 рубля чистого убытка, что на 0,1137 рубля лучше, чем было до корректировки. Коэффициент покрытия текущей деятельности за 2020 год составляет 1,74. Коэффициент покрытия инвестиционной деятельности за 2020 год составляет 63,23. Коэффициент покрытия финансовой деятельности в 2020 году составил 2,88. На рисунке 10 приведены показатели рентабельности денежного потока в 2020 и 2021 годах.

Рисунок 10- Показатели рентабельности денежного потока

Из рисунка 10 можно сказать, что показатель рентабельности израсходованных средств составила — 38,85%. Данный показатель остался без изменений.

Рентабельность поступления за данный год составляет — 27,48%, следовательно, на 1 рубль положительного денежного потока за 2021 год приходится 0,2748 рубля чистого убытка, что на 0,1137 рубля лучше, чем было в 2020 году.

На рисунке 11 приведены прочие показатели эффективности денежного потока в 2020 и 2021 гг.

Рисунок 11- Прочие показатели эффективности денежного потока

Из рисунка 11 можно сказать, что коэффициент достаточности поступления денежных средств в 2021 году составит 1,41, что на 0,40 больше, чем было.

Таблица 37- Анализ равномерности положительного и отрицательного потока за 2020 год

| Год | Наименование показателя | Денежный поток | |||

| Положительный | Отрицательный | ||||

| 1 | 2 | 3 | 4 | ||

| Суммарный, тыс. руб. | 602 207 | 597 553 | |||

| Размах вариации, тыс руб. | 217 011 | 212 039 | |||

| Среднее значение, тыс. руб. | 50 184 | 49 796 | |||

| 2021 | Среднеквадратическоезначение, | 57 036 | 55 698 | ||

| тыс. руб. | |||||

| Коэффициент вариации, % | 113,65 | 111,85 | |||

| Коэффициент корреляции | 0,99 | ||||

| Суммарный, тыс. руб. | 844 785 | 597 553 | |||

| Размах вариации, тыс руб. | 40 268 | 40 536 | |||

| Среднее значение, тыс. руб. | 70 399 | 49 796 | |||

| Среднеквадратическоезначение, | |||||

| 57 036 | 29 443 | ||||

| тыс. руб. | |||||

| Коэффициент вариации, % | 81,02 | 59,13 | |||

| Коэффициент корреляции | 0,98 | ||||

Можно подвести итог, после внесений изменений в работу с денежными потоками предприятия.

Можно заметить, что средний положительный поток увеличился на 20 215 тыс.руб., а отрицательный денежный поток не поменял своего значения по данному показателю.

Размах вариации очень изменился, после перераспределения расходов, отрицательный размах сократился на 171 503 тысячи рублей и составил 40 536 тыс.руб.. Положительный размах уменьшился на 176 743 тысячи рублей.

Коэффициенты вариации по положительному денежному потоку и отрицательному денежному потоку уменьшились на 32,63% и 52,72% и составили 81,02% и 59,13% соответственно.

Полученные значения превышают «нормальные» значения. Значение данного показателя используется для оценки однородности совокупных данных. Если значение меньше 0,33, то совокупность считается однородной, и наоборот, если больше 0,33, то совокупность является неоднородной.

Коэффициент корреляции после корректировки снизился на 0,01, и составил 0,98, следовательно, потоки сбалансированы очень хорошо.

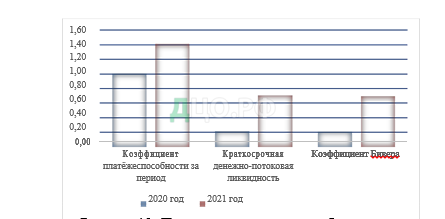

В таблице 38 показаны результаты расчета показателей платежеспособности, которые оцениваются через денежные потоки за 2020 и 2021 годы.

Таблица 38- Показатели платёжеспособности, оцениваемые через денежные потоки

| Показатель | Формула | 2020 год | 2021 год | |

| Коэффициент платёжеспособности за | (ДСн + П) / Р) | |||

| период, ед. | 1,01 | 1,42 | ||

| Краткосрочная денежно-потоковая | ДПод / ТО | |||

| ликвидность, ед. | 0,22 | 0,71 | ||

| Долгосрочная денежно-потоковая | ДПод / ДО | |||

| ликвидность, ед. | 10,27 | 33,47 | ||

| Коэффициент адекватности денежных | ДПод накоп / (ДПид + Д) | |||

| средств, ед. | 90,85 | 90,85 | ||

| Коэффициент денежного покрытия | (ДПод – Д) / ДО | |||

| текущего долга, ед. | 10,18 | 33,37 | ||

| Коэффициент Бивера, ед. | ДПод / (ТО + ДО) | 0,21 | 0,69 |

Из таблицы 38 видно, что коэффициент платежеспособности денежных средств в 2020 году составлял 1,01. В 2021 году данное значение увеличилось на 0,41 единицы и составил 1,42 единицы.

Краткосрочная денежно-потоковая ликвидность за 2020 год составляла 0,22, а в 2021 году данное значение увеличилось и составило 0,71 единицы.

Долгосрочная денежно-потоковая ликвидность в 2020 году было 10,27, а в 2021 году данное значение увеличилось на 23,20 и составило 33,47 единиц. Коэффициент адекватности денежных средств в 2020 году составлял 90,85, а в 2021 году данный показатель остался без изменений. Коэффициент денежного покрытия текущего долга за 2020 год составлял 10,18, а в 2021 году данный показатель увеличился и составляет 33,37 единиц. Коэффициент Бивера после корректировки по сравнению с 220 годом увеличился на 0,48 единиц и составил в 2021 году 0,69 единиц.

На рисунке 12 приведены показатели платежеспособности, оцениваемые через денежные потоки за 2020 и 2021 годы.

Рисунок 12- Показатели платежеспособности

Из рисунка 12 видно, что что коэффициент платежеспособности денежных средств в 2020 году составлял 1,01, а в 2021 году данный показатель увеличился на 0,41 единицы и составил 1,42 единицы.

Краткосрочная денежно-потоковая ликвидность за 2020 год составляла 0,22, после корректировки значение увеличилось и составило 0,71 единицы.

Коэффициент Бивера после корректировки по сравнению с 2020 годом в 2021 году увеличился на 0,48 единиц и составил 0,69 единиц.

Заключение

Осуществление всех видов финансовых и хозяйственных операций организации сопровождается движением денежных средств – их поступлением и расходованием. Денежные средства предприятия можно определить как принадлежащие ему суммы денежных средств в российской и иностранной валютах, находящиеся в кассе, на расчетных, валютных и других счетах в банках. Чтобы принимать управленческие решения, связанные с движением денежных средств, для достижения наилучшего эффекта хозяйственной деятельности руководству организации нужна постоянная осведомленность о состоянии денежных средств. Анализ денежных средств организации предполагает построение системы показателей, характеризующих наличие, состав, структуру, движение, оборачиваемость и достаточность денежных средств. В основе системы аналитических показателей лежат показатели уровня, динамики и состава денежных средств организации. Данный подход базируется на анализе на расчете показателей структуры и динамики денежных потоков по видам деятельности организации за ряд лет. Подход, основанный на анализе оборачиваемости денежных средств, предполагает исчисление коэффициента оборачиваемости денежных средств и периода оборота денежных средств, соответствующего производственно-коммерческого цикла.

ООО «Строительное управление №3» динамично развивалось в исследуемом периоде: выросли его совокупные активы, оборотные средства. В структуре активов произошли изменения в части снижения удельного веса внеоборотных и роста доли оборотных активов. В структуре пассивов основные изменения касались снижения удельного веса собственных и роста удельного веса заемных средств ООО «Строительное управление №3». Отрицательные тенденции связаны со снижением объемов основных средств, снижением собственных средств, ростом дебиторской и кредиторской задолженности.

Анализ ликвидности и платежеспособности не выявил существенных проблем: ООО «Строительное управление №3» в состоянии рассчитаться по своим обязательствам единовременно и в текущей перспективе. Однако ему необходимо сбалансировать объемы наиболее ликвидных активов с объемами наиболее срочных обязательств.

Анализ финансовой устойчивости позволил сделать вывод о проблемах в финансовом положении ООО «Строительное управление №3», связанных со снижением финансовой независимости, недостаточными объемами собственных оборотных средств и функционирующего капитала для покрытия запасов ООО «Строительное управление №3».

Оптимизация денежных потоков ООО «Строительное управление №3» является одной из важнейших функций управления денежными потоками, направленной на повышение их эффективности в предстоящем периоде.

Основными направлениями оптимизации денежного потока для ООО «Строительное управление №3» являются:

- сбалансирование денежного потока;

- синхронизация денежного потока;

- максимизация чистого денежного потока.

Для оперативного контроля денежными средствами ООО «Строительное управление №3» рекомендуется разрабатывать более детальный бюджет, платежный календарь на месяц (квартал) с разбивкой по декадам (месяцам).

Платежный календарь может быть реальным в том случае, если осуществляется контроль за производством и реализацией продукции, за состоянием запасов, дебиторской задолженностью.

Данные об исполнении платежного баланса позволят руководству ООО «Строительное управление №3» принимать оперативные меры по устранению недостатков и служат базой для разработки этого документа на предстоящий месяц.

Таким образом, планирование денежных потоков даст возможность ООО «Строительное управление №3»:

- прогнозировать выручку от реализации товаров (услуг) на предстоящий период (месяц, квартал, год);

- увязывать плановый объем выручки с размером текущих обязательств;

- удерживать общую сумму текущих обязательств в приемлемых рамках, пропорциональных выручке;

- использовать выручку, прежде всего, с учетом погашения обязательств и поддержание некоторых резервов денежной наличности;

- мобилизовать дополнительные источники и средства, способствующие росту объема выручки от продажи товаров (услуг) (основные средства, которые не используются в производственном процессе, долгосрочные финансовые вложения, готовая продукция на складе, приводящая к замораживанию выручки к прибыли); дебиторская задолженность, краткосрочные финансовые вложения, денежные средства в кассе и на счетах в банках.

Список использованных источников

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993 с изменениями, одобренными в ходе общероссийского голосования 01.07.2020) // Российская газета №144 от 07.2020.

- Гражданский кодекс Российской Федерации: Федер. закон от 26.01.1996 № 14-ФЗ (принят ГД ФС РФ 22.12.95) (ред. 30.12.2021) )//ПБД «Консультант Плюс 3000» [Электронный ресурс]: еженед. пополнение/ЗАО «Консультант Плюс», НПО «ВМИ».- Загл с экрана.

- Налоговый кодекс Российской Федерации (часть вторая): Федер. закон от 05.08.2000 № 117-ФЗ (принят ГД ФС РФ 19.07.2000) (ред. от 05.11.2021) ) //ПБД «Консультант Плюс 3000» [Электронный ресурс]: еженед. пополнение/ЗАО «Консультант Плюс», НПО «ВМИ».- Загл с экрана.

- Федеральный Закон Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»//ПБД «Консультант Плюс 3000» [Электронный ресурс]: еженед. пополнение/ЗАО «Консультант Плюс», НПО «ВМИ».- Загл с экрана.

- Артеменко В.Г. Теория анализа хозяйственной деятельности / В.Г. Артеменко, М.В. Беллендир.: Учеб. пособие. – М.: ДиС, 2017. – 160 с.

- Бакадоров В.Л. Финансово-экономическое состояние предприятия. / В.Л. Бакадоров, Г.Д. Алексеев. Учеб. пособие. – М.: Приор, 2018. – 96 с.

- Баканов М.И. Теория экономического анализа / М.И. Баканов, А.Д. Шеремет. М.: Финансы и статистика, 2018.-278 с.

- Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учебник. – М.: Финансы и статистика, 2019.-274 с.

- Балабанов И.Т. Основы финансового менеджмента. / И.Т. Балабанов. Учеб. пособие. – М.: Финансы и статистика, 2018. – 528 с.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. / Т.Б. Бердникова. Учеб. пособие. – М.: Инфра-М – М, 2018. – 224 с.

- Бланк И.А. Финансовый менеджмент. / И.А. Бланк. Учеб. курс. – Киев: Эльга: Ника – центр, 2019. – 527 с.

- Бочаров В.В. Финансовый анализ. / В.В. Бочаров Учеб. пособие. – СПб.: Питер, 2018. – 218 с.

- Гиляровская Л.Т., Вехорева А.А. Анализ и оценка финансовой устойчивости коммерческого предприятия. СПб., 2018.-278 с.

- Гинзбург А.И. Экономический анализ: Учебник для вузов. СПб, 2021.-178 с.

- Донцова Л.Р., Никифорова Н.А. Комплексный анализ бухгалтерской отчетности. – М: «Дело и сервис», 2018.-210 с.

- Зимин, Н.Е. Анализ и диагностика финансового состояния предприятия. / Н.Е. Зимин. Учеб. пособие. – М.: ЭКМОС, 2018. – 240 с.

- Каратуев, А.Г. Финансовый менеджмент. / А.Г. Каратуев. Учебно – справочное пособие. – М.: ФБК – ПРЕСС, 2015. – 495 с.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: ПБОЮЛ, 2018.-235 с.

- Ковалев В.В. Финансовый анализ. / В.В. Ковалев. Методы и процедуры. – М.: Финансы и статистика, 2020. – 559 с.

- Крейнина, М.Н. Финансовый менеджмент. / М.Н. Крейнина.–М.: ДиС, 2019. – 400 с.

- Любушин Н.П., Лещёва В.Б., Дьякова В.Г. «Анализ финансово-экономической деятельности предприятия»: Учебное пособие для вузов – М.: Юнити – Дана, 2018.-268 с.

- Макарьева В.И. Анализ финансово-хозяйственной деятельности организации. / В.И. Макарьева, Л.В. Андреева – М.: Финансы и статистика, 2021. – 304 с.

- Маркарьян Э.А. Экономический анализ хозяйственной деятельности. Изд.2 исправленное и дополненное – Ростов н/Д, Феникс, 2018.-210 с.

- Маркарьян, Э.А. Финансовый анализ. / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. Учеб. пособие. – М.: ФБК – ПРЕСС, 2018. – 224 с.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.