Глава 2. Анализ финансовых аспектов деятельности страховых компаний на страховом рынке России

2.1 Особенности формирования современного страхового рынка и меры по повышению его финансовой устойчивости

Предпосылками развития страхового дела в нашей стране явились:

- укрепление негосударственного сектора экономики;

- рост объемов и разнообразия частной собственности физических и юридических лиц, как источника спроса на страховые услуги. При этом, важное значение имеет развитие рынка недвижимости и ипотечного кредитования, а также приватизация государственного жилого фонда;

- сокращение некогда всеобъемлющих гарантий, предоставляемых системой государственного социального страхования и соцобеспечения. Сегодня отсутствие гарантий должно восполняться различными формами личного страхования.

Общественное развитие России обусловило необходимость перехода к страховому рынку, функционирование которого опирается на познание и использование экономических законов, таких как закон стоимости, закон спроса и предложения.

В условиях социалистической экономики потребность в страховании была минимальной. При переходе к рыночной экономике потребность в страховании резко возрастает, создавая основу для быстрого развития страхового рынка. В настоящее время спрос на страховую защиту имеет три главных источника. Во-первых, это негосударственный сектор хозяйства, имеющий естественную потребность в страховании в силу своей незащищенности и невозможности претендовать на государственную финансовую поддержку. Однако неудовлетворительное финансовое положение большинства предприятий в условиях затянувшегося экономического кризиса и депрессии не способствует массовому росту спроса с их стороны. В значительной степени существующий спрос обусловлен обязательностью некоторых видов страхования (страхование государственного нежилого фонда, сдаваемого в аренду) и использованием страховых схем, позволяющих страхователям уходить от чрезмерно высоких налогов.

До недавнего времени финансовые условия страхования, установленные государством, препятствовали его использованию юридическими лицами. Почти все расходы на выплату страховых взносов шли за счет чистой прибыли предприятий. Было разрешено относить расходы на страхование на себестоимость продукции и услуг в размере 1% от объема реализуемой продукции, позднее, этот норматив был увеличен до 3%. С введением главы 25 Налогового кодекса РФ, возможности предприятий по отнесению расходов на страхование на себестоимость значительно расширены как в имущественном, так и в личном страховании [23, с. 92]..

Второй источник спроса на страховые услуги связан с приватизацией жилищного фонда, реформой жилищно-коммунального хозяйства, развитием индивидуального жилищного строительства и ростом благосостояния определенной части населения. Для приватизированного жилого фонда, доля которого в общем количестве квартир составляет уже свыше 30%, необходимость страхования является бесспорной. Дело только за соответствующими организационными формами, и в частности за полноценной реализацией Федерального закона «О товариществах собственников жилья».

Третий источник спроса на страховую защиту — это широкие массы населения. Гарантии, предоставляемые системой государственного социального страхования, находятся значительно ниже планки жизненного уровня. Государство снимает с себя обязанность постоянной опеки над своими гражданами, предоставляя им виданную ранее свободу действий. В этих условиях неизбежно возрастает потребность в различных формах личного и имущественного страхования, гарантирующих поддержку граждан и домашних хозяйств в критических ситуациях, материальное обеспечение в старости, предоставление качественных медицинских услуг многое другое.

В 2012 г. в Государственном реестре было официально зарегистрировано 1408 страховых компаний, из них реально работают на страховом рынке 1176. В динамике их число заметно уменьшается в связи с возрастанием минимальной величины уставного капитала и естественными процессами концентрации капитала.

На страховом рынке России уже в середине 90-х гг. преобладал частный капитал. В общем числе страховых организаций частные компании составляли 36%, находящиеся в смешанной собственности — 58, государственные — 5, муниципальные — 1%. Позднее наметилась тенденция ухода государства со страхового рынка, выражающаяся в продаже пакетов акций, принадлежащих государству в капитале крупных страховых, компаний.

В настоящее время кроме «Росгосстраха» и «Ингосстраха» государство косвенным образом участвует в капитале страховых компаний «Гута-Страхование», «Инкасстрах», «Чрезвычайная СК», «СК правоохранительных органов», «Российский страховой центр».

Доля обязательного страхования в общем объеме поступлений составляет около 21%. Структура добровольного страхования представлена следующим образом: страхование жизни — 44%, другие виды личного страхования — 13%, страхование имущества — 38%, страхование ответственности — 5%.

Финансовую устойчивость страховой компании можно определить как такое состояние (количество и качество) ее финансовых ресурсов, которое обеспечивает платежеспособность и дальнейшее развитие организации в условиях риска, связанного со страховой защитой субъектов рынка.

Состояние устойчивости (неустойчивости) страховой компании формируется под воздействием факторов, различных по характеру (экономические, политические, географические и т.д.) и по степени влияния.

Для изучения влияния факторов на устойчивость страховой организации их необходимо предварительно классифицировать. В основу классификации могут быть положены различные признаки. В самом общем виде можно выделить факторы макроуровня, которые реализуются путем сложного взаимодействия таких глобальных факторов равновесия рынка, как соразмерность спроса, предложения, ценовых ожиданий и цены, а также факторы микроуровня [10, с. 147].

Важнейшими среди внутренних факторов, определяющих финансовую устойчивость страховой компании, являются устойчивость страхового портфеля и устойчивость инвестиционного портфеля. Каждый из этих факторов формируется под влиянием целого ряда факторов второго порядка, а те в свою очередь — факторов третьего порядка. Иерархия внутренних факторов, определяющих финансовую устойчивость страховой компании, может быть принята за основу для построения системы показателей оценки устойчивости. Эта классификация может быть полезной также при выработке методологии регулирования устойчивости страховщика.

Важнейшим внешним фактором, влияющим на финансовую устойчивость страховой компании, является состояние рынка как макросистемы. Несмотря на то, что рынок представляет собой саморегулирующуюся информационную систему, охватывающую всех товаропроизводителей и потребителей, механизм рынка не является самодостаточным.

В ряду внешних факторов экономического характера, оказывающих значительное влияние на финансовую устойчивость страховой компании, необходимо назвать динамику банковского процента, уровень инфляции, состояние рынка ценных бумаг и систему налогообложения. Так, неудачное налогообложение может повлечь за собой отток капитала из страховой отрасли и при чрезмерном изъятии финансовых ресурсов сделать неустойчивыми не только отдельные страховые компании, но и страховой рынок в целом, а возможно и рынок страны [28, с. 73].

Необходимо учитывать также возможное воздействие факторов неэкономического характера. В качестве яркого примера воздействия внешних факторов на отечественные страховые компании можно привести изменение экономической парадигмы (переход от марксизма к маржинализму и неоклассике), что делает возможным (с теоретических позиций) включение страховых взносов в себестоимость продукции и тем самым дает мощнейший толчок развитию страхования и росту доходов страховых компаний.

Внешним фактором неэкономического характера может быть прямое вмешательство государства — достаточно вспомнить изъятие в бюджет средств Госстраха.

Системный подход к классификации факторов, определяющих финансовую устойчивость страховой организации, и изучение масштабов влияния внешних факторов в условиях конкретного рынка дает возможность определить оптимальные границы регулирования деятельности страховой компании. Тезис о том, что чем менее устойчив рынок, тем большими возможностями к адаптации должна располагать система, чтобы быть жизнеспособной, позволяет подойти к решению вопроса об оптимальных границах регулирования деятельности страховой компании.

Следует отметить, что предлагаемая классификация имеет недостаток, присущий, впрочем, многим другим классификациям: поскольку любая экономическая система является системой высокой сложности, «вычленение» влияния отдельных факторов в практике страхового дела довольно проблематично. Так, цена на страховую услугу складывается под влиянием факторов внешних (уровень риска, конъюнктура рынка и т.д.) и внутренних (сбалансированность и величина страхового портфеля, состояние инвестиционного портфеля, сложившийся уровень расходов на ведение дела и т.д.). Внутренние факторы также не свободны от внешнего воздействия. Так, состояние инвестиционного портфеля в большой мере определяется состоянием финансового рынка, расходы на ведение дела зависят от темпов инфляции, страховой портфель зависит от объема страхового поля (если организация страхует спутники, портфель не может быть большим), а само страховое поле определяется демографическими, социальными, экономическими и прочими факторами, в частности такими серьезными, как экономический цикл. В связи с тем, что ввод новых промышленных и других объектов концентрируется на определенных стадиях цикла конъюнктуры, цикл обновления резко расширяет страховое поле и возможности для роста страхового портфеля как по предпринимательским рискам, так и по страхованию имущества. Тем самым цикл проявляется как один из внешних факторов, определяющих устойчивость страховой компании, поскольку он влияет на возможность формирования достаточно большого и сбалансированного страхового портфеля [16, с. 38].

Подобная тотальная зависимость микросистемы от макросистемы требует большой осторожности при оценке роли внутренних факторов в обеспечении устойчивости субъекта рынка, что необходимо учитывать в процессе регулирования деятельности страховых компаний.

Таким образом, из выше изложенного можно сделать следующие выводы.

Понятием «устойчивость» мы определяем способность системы сохранить свое качество в динамичной среде. Финансовая устойчивость (или неустойчивость) должна проявляться в финансовых отношениях. Финансовые отношения составляют лишь часть экономических отношений субъекта рынка, и с этих позиций финансовая устойчивость отличается от понятия «устойчивость», как часть отличается от целого; причем важнейшим признаком системы является то, что система как целое, всегда больше, чем простая сумма составляющих ее элементов. В то же время финансовая устойчивость как элемент системы находится под влиянием других элементов системы и реализует в себе ряд экономических факторов, например ценовой деятельности фирмы, а также психологических, управленческих, юридических и других [23, с. 92].

2.2 Анализ финансового состояния и итоговых результатов деятельности страховой фирмы ООО «МАСТЕР-ГАРАНТ»

«МАСТЕР-ГАРАНТ» существует на страховом рынке России с 2001 года. Компания постоянно развивается и на данный момент обладает филиалами во многих крупных городах России (в Обнинске, Москве, Волгограде, Нижнем Новгороде, Саратове и других), а также является одним из учредителей и членом Ассоциации Экологического страхования («АЭКОС»).

Адрес: 249034, Калужская обл., Обнинск г., ул. Гагарина, 7, оф. 5

Телефон: +7 (48439) 4-73-33

«МАСТЕР-ГАРАНТ» осуществляет деятельность по страхованию и перестрахованию на основании лицензий Федеральной службы страхового надзора РФ С №3498 77, П №3498 77.

Постоянными клиентами компании являются более 30-ти крупнейших Российских и зарубежных компаний, предприятий и фирм.

Корпоративные возможности и финансовая устойчивость «МАСТЕР-ГАРАНТ» позволяют в полной мере участвовать в страховании российских и международных проектов, обеспечивая надёжную защиту от крупных рисков.

Высокое качество страховой защиты «МАСТЕР-ГАРАНТ» обеспечено не только собственным капиталом и многолетним опытом работы, но и хорошо спланированной системой перестрахования, обусловленной тщательным подбором специальных программ. В повседневной деятельности компания сотрудничает со страховыми и перестраховочными обществами, в числе которых ведущие компании российского страхового рынка.

Свои конкурентные преимущества компания видит в высоком качестве страховых и сопутствующих услуг, надежности и экономичности перестраховочной защиты, значительных финансовых ресурсах, обеспечивающих платёжеспособность и устойчивость, а также в высоком профессионализме персонала. Рыночное позиционирование «МАСТЕР-ГАРАНТ» — это приверженность классическому рисковому страхованию.

Компания имеет широкий спектр услуг по страхованию различных видов имущества, гражданской и профессиональной ответственности, а также личному страхованию граждан.

«МАСТЕР-ГАРАНТ» предлагает следующие программы страхования:

- страхование от несчастных случаев;

- медицинское страхование;

- страхование средств наземного, воздушного, водного транспорта;

- страхование грузов;

- страхование имущества юридических лиц и физических лиц;

- страхование ответственности владельцев воздушного, водного и автотранспорта;

- страхование гражданской ответственности организаций, эксплуатирующих опасные объекты;

- страхование ответственности за причинение вреда вследствие отсутствия товаров, невыполнения работ и/или услуг;

- страхование гражданской ответственности за причинение вреда третьим лицам; другие виды страхования.

Структура центрального офиса компании представлена на рис. 3.

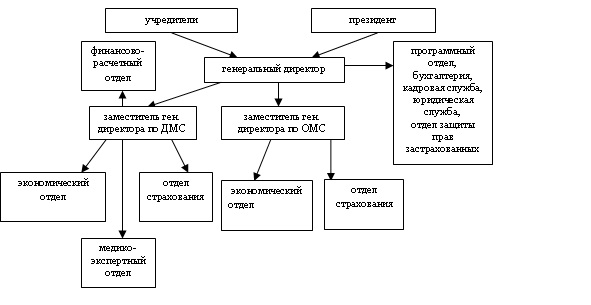

Таким образом, организационная структура «МАСТЕР-ГАРАНТ» построена частично по «продуктовому» признаку. То есть в основу разделения труда положена разная сущность оказываемых услуг: ОМС и ДМС.

В тоже время в подчинении генерального директора и его заместителей находится ряд функциональных подразделений, таких как кадровая служба, программный отдел, юридическая служба, бухгалтерия и отдел защиты прав застрахованных. Следовательно, в построении организационной структуры наблюдается и «функциональный» принцип разделения труда.

Страховые резервы по системе «МАСТЕР-ГАРАНТ» на начало 2012 г. составляли 1788,7 млн. рублей; в том числе резервы дочерних обществ — 1416,9 млн. рублей. Резервы основного общества «МАСТЕР-ГАРАНТ» и его территориальных управлений возросли за 2011 год в 3,2 раза и составили 371,8 млн. рублей (приложение 2).

Размер собственных средств основного общества «МАСТЕР-ГАРАНТ» составил на начало 2012 года 372,2 млн. рублей. Суммарный объем собственных средств в целом по системе «МАСТЕР-ГАРАНТ» достиг 700 млн. руб. (приложение 3).

Страховые резервы компании в целях выполнения обязательств по договорам и получения дополнительных доходов размещаются в наиболее ликвидные финансовые инструменты. Инвестиционный портфель компании включает государственные ценные бумаги, ценные бумаги компаний — лидеров российского фондового рынка, корпоративные ценные бумаги, банковские финансовые инструменты и недвижимое имущество.

Компания имеет договора стратегического партнерства с ведущими национальными банками, такими как ОАО «Сбербанк», ОАО «Альфа-банк», ОАО «Росбанк», а также крупными региональными банками. ООО «МАСТЕР-ГАРАНТ» сотрудничает с рядом инвестиционных компаний и паевыми фондами.

Эффективное управление инвестиционной деятельностью в компании, включая контроль лимитов риска, устанавливаемых на финансовые инструменты и контрагентов, позволили в течение 2011 года улучшить качество инвестиционного портфеля в направлении увеличения доли ликвидных активов, имеющих рыночную оценку. Ликвидные активы дочерних обществ увеличились в 1,8 раза и составили на начало 2012 года 938,0 млн. руб.; ликвидные активы основного общества возросли в 3,4 раза и составили 239,8 млн. рублей.

Финансовый анализ деятельности «МАСТЕР-ГАРАНТ» проведен по данным публикуемой бухгалтерской отчетности с элементами внутрихозяйственного анализа по данным аналитического и синтетического учета.

Для анализа финансовой деятельности различных сторон страховой компании использовались, как абсолютные показатели, так и относительные и средние показатели.

Анализ финансовых показателей «МАСТЕР-ГАРАНТ» начнем с бухгалтерского баланса (форма №1). Проанализируем соответствие обязательств страховой компании (пассив) и способов их покрытия (актив), зависящих от общей структуры всех имеющихся в распоряжении компании ресурсов, структуры обязательств и источников собственных средств. Рассмотрим данные показатели в динамике и структуре.

Баланс компании в агрегированном виде представлен в приложении 5.

Первый шаг анализа баланса — преобразование стандартной формы баланса в укрупненную (агрегированную) форму. Данная форма более удобна для чтения и проведения анализа. Кроме того, подобная форма представления информации близка (методологически и терминологически) к используемым в мировой практике формам балансовых отчетов (приложение 4).

Под агрегированием баланса понимается объединение однородных по экономическому содержанию статей баланса. При этом статьи актива баланса перегруппировываются по степени их ликвидности. Под ликвидностью активов понимают их способность превращения в денежную форму. Так, наиболее ликвидными являются денежные средства и ценные бумаги, а наименее ликвидными основные средства. Текущие пассивы перегруппировываются по сроку погашения [13, стр. 128].

Корректное агрегирование статей бухгалтерского баланса является основой проведения качественного анализа. На основании статей агрегированного баланса рассчитывается большинство показателей, использующихся для характеристики финансового положения организации.

При составлении агрегированного баланса сохраняется структура исходного баланса — выделение постоянных и текущих активов, собственного и заемного капитала, сохраняется равенство общих величин (сальдо) актива и пассива баланса. Однако внутри разделов осуществляется ряд преобразований.

В 2012 году имело место снижение удельного веса денежных средств с 34,38% в 2011 году до 28,93%. Поскольку денежные средства являются самым высоколиквидным, но, тем не менее, не приносящим доход активом, в 2012 году ООО «МАСТЕР-ГАРАНТ» была пересмотрена инвестиционная политика. С целью повышения эффективности размещения страховых резервов, а также собственных средств компании структура портфеля была оптимизирована. Например, имело место увеличение доли высоколиквидных ценных бумаг — корпоративных акций и облигаций федерального займа и снижение доли долговых ценных бумаг. Все эти преобразования привели к росту инвестиционного дохода компании, а также к повышению степени ликвидности имеющихся активов, что, в свою очередь, повысило возможности страховой компании к своевременному исполнению обязательств по заключенным договорам страхования. Таким образом, инвестиционная деятельность страховой компании в части размещения страховых резервов находится в соответствии с установленными принципами диверсификации, возвратности, прибыльности и ликвидности.

Удельный вес дебиторской задолженности в общем объеме активов остался почти неизменным (увеличился с 27,43% до 30,81%). Рост дебиторской задолженности на 6,38% произошел в результате роста активов баланса. Предельным значением для данного показателя является 40% от общего объема средств компании, следовательно, риск потери стоимости находится в допустимых пределах.

Проанализируем теперь подробно пассив компании «МАСТЕР-ГАРАНТ». Анализ данных отражает рост абсолютной величины (на 13,5%) и доли (на 7%) собственного капитала в общем объеме источников. Источником роста собственного капитала является нераспределенная прибыль (на 172,84%, рост удельного веса в пассиве с 6,58% до 12,01%). Рост прибыли произошел как в результате роста числа страховщиков, так и благодаря грамотной инвестиционной политике компании «МАСТЕР-ГАРАНТ».

Наряду с этим следует отметить, что общая сумма страховых обязательств — привлеченного капитала — сократилась на 15,6%. Доля страховых обязательств в виде страховых резервов возросла и достигла 52,7% от общего объема источников, что на 18,7% превышает данный показатель за предыдущий период. Источником роста явился резерв неразработанной премии. Это связано с изменением структуры страхового кредитного портфеля — в настоящий момент в нем преобладают корпоративные договора страхования со сроком действия до 365 дней. Это свидетельствует о росте доверия страхователей к компании «МАСТЕР-ГАРАНТ». Размер кредиторской задолженности компании также сократился, хотя в качестве негативных тенденций надо отметить рост прочей кредиторской задолженности.

В таблице 1 приведен отчет о прибылях и убытках компании «МАСТЕР-ГАРАНТ» в 2011-2012 годах.

Таблица 1.

Отчет о прибылях и убытках компании «МАСТЕР-ГАРАНТ», тыс. руб. [50]

| Наименование | 2011г. | 2012г. | Темпы роста | Уд. вес 2011г. | Уд. вес 2012г. |

| Выручка | 7645 | 12058 | 157,72 | ||

| Себестоимость | 3102 | 4206 | 135,59 | 40,58 | 34,88 |

| Валовая прибыль | 4543 | 7852 | 172,84 | 59,42 | 65,12 |

| Коммерческие расходы | 126 | 203 | 161,11 | 1,65 | 1,68 |

| Управленческие расходы | 85 | 91 | 107,06 | 1,11 | 0,75 |

| Прибыль | 4332 | 7558 | 174,47 | 56,66 | 62,68 |

| Текущий налог на прибыль | 1200 | 2074 | 172,83 | 15,70 | 17,20 |

| Чистая прибыль | 3132 | 5484 | 175,10 | 40,97 | 45,48 |

На основании анализа данных таблицы 2, можно сделать вывод о росте показателей валовой прибыли и чистой прибыли. Доля себестоимости страховых услуг сократилась за счет оптимизации страхового процесса на предприятии. Удельный вес коммерческих и управленческих расходов практически не изменился.

Расчет показателей ликвидности компании «МАСТЕР-ГАРАНТ» представлен в таблице 2.

Таблица 2.

Показатели ликвидности компании «МАСТЕР-ГАРАНТ» в 2011-2012 гг. [50]

| Наименование показателей | Обозначение | 2011 | 2012 |

| Коэффициент комплексной ликвидности | Кал | 143,13 | 162,7 |

| Коэффициент срочной ликвидности | Ксл | 332,88 | 126,87 |

| Коэффициент текущей ликвидности | Ктл | 54,38 | 62,77 |

На основании анализа данных таблицы видно, что страховая компания располагала 143,13% наиболее ликвидных активов в 2011 году. Этот показатель увеличился до 162,7%, за счет проведения руководством компании «МАСТЕР-ГАРАНТ» грамотной инвестиционной политики. Так как значение этого показателя больше 100%, то, следовательно, активы предприятия превышают его обязательства и финансовый риск, таким образом, невелик.

Показатели срочной ликвидности свидетельствуют, что как в 2011 г., так и в 2012 г. претензии страхователей в большинстве случаев могли быть урегулированы немедленно. Снижение этого показателя произошло за счет уменьшения количества краткосрочных ценных бумаг в активах предприятия.

Коэффициент текущей ликвидности компании «МАСТЕР-ГАРАНТ» находился в пределах нормы, с тенденцией к его повышению.

В таблице 3 отображены показатели финансовой устойчивости компании «МАСТЕР-ГАРАНТ».

Таблица 3.

Коэффициенты финансовой устойчивости компании «МАСТЕР-ГАРАНТ» [50]

| Наименование показателей | Обозначение | 2011 | 2012 |

| Коэффициент автономии | Ка | 35,56% | 42,60% |

| Коэффициент заемного капитала | Кзк | 64,44% | 57,40% |

| Коэффициент финансовой зависимости | КФЗ | 181,25% | 134,72% |

| Коэффициент покрытия собственными средствами технических резервов | Костр | 84,51% | 80,76% |

В 2012 году доля собственного капитала компании «МАСТЕР-ГАРАНТ» возросла за счет увеличения прибыли предприятия, что соответствующим образом и повлияло на данные коэффициенты. Коэффициент покрытия собственными средствами технических резервов изменился за счет увеличения страховых резервов предприятия.

Показатели деловой активности компании «МАСТЕР-ГАРАНТ» представлены в таблице 4.

Таблица 4.

Коэффициенты деловой активности компании «МАСТЕР-ГАРАНТ» [50]

| Наименование показателей | Обозначение | 2011 | 2012 |

| Коэффициент общей оборачиваемости активов | КООА | 29,16% | 46,81% |

| Коэффициент оборачиваемости дебиторской задолженности | КОДЗ | 40,38% | 59,87% |

Из анализа данных таблицы виден рост коэффициентов деловой активности предприятия в 2012 году, по сравнению с 2011 годом. В 2012 году активы предприятия лучше использовались для получения дохода и прибыли, дебиторская задолженность взыскивалась чаще.

Рассмотрим показатели рентабельности компании «МАСТЕР-ГАРАНТ»:

Таблица 5.

Коэффициенты рентабельности предприятия «МАСТЕР-ГАРАНТ» [50]

| Наименование показателей | Обозначение | 2011 | 2012 | Абсолютные изменения |

| Рентабельность основной деятельности предприятия | РОС | 130,76 | 167,96 | 37,2 |

| Рентабельность продаж | РП | 56,66 | 62,68 | 6,02 |

| Рентабельность совокупных активов | РСА | 4,54 | 8,39 | 3,85 |

| продолжение Таблицы 5. | ||||

| Рентабельность собственного капитала | РСК | 12,76 | 19,69 | 6,93 |

| Рентабельность страховой деятельности с учетом инвестиционного дохода | Рсд | 8,6 | 9,1 | 0,5 |

Увеличение показателей рентабельности страховой деятельности за 2012 год по сравнению с показателями 2011 года свидетельствует об эффективности деятельности страховой компании на рынке страховых услуг, о финансовой устойчивости и, в конечном счете, об ее надежности.

Если анализ баланса компании отчета о прибыли и убытках позволил проанализировать ее основные финансовые показатели то данные, приведенные в таблице 6, позволяют проанализировать непосредственно уровень проведения страховых операций.

Таблица 6.

Страховая деятельность компании «МАСТЕР-ГАРАНТ» в 2011-2012 гг., тыс. руб. [50]

| Показатели | 2011 | 2012 | Темпы роста, % |

| Поступление страховой премии за год | 101288 | 108015 | 106,64 |

| Страховые выплаты за год | 87225 | 85073 | 97,53 |

| Операционные расходы | 14261 | 13438 | |

| Текущая платежеспособность, % | 100 | 110 | |

| Коэффициент убыточности договоров страхования | 0,86 | 0,79 |

Рассмотрим такой показатель как годовой прирост страховой премии. Данный показатель характеризует результаты деятельности страховой компании и должен находиться в пределах от -33% до 33%. В 2012 году данный показатель «МАСТЕР-ГАРАНТ» составил 6,64%. Наряду с этим стоит отметить снижение темпов роста страховых выплат на 2,47%. Сравнение этих двух показателей свидетельствует об улучшении финансовых показателей страховой компании.

В 2012 году на 7% снизился показатель убыточности договоров страхования, а текущая платежеспособность компании возросла на 10% по сравнению с предыдущим отчетным периодом и составила 110%. Показатель платежеспособности свыше 100% отражает обеспеченность компании «МАСТЕР-ГАРАНТ» собственными средствами для покрытия страховых и не страховых обязательств, что в свою очередь свидетельствует о ее финансовой устойчивости.

Улучшение данных показателей в 2012 году, по сравнению с предыдущим периодом произошло в результате пересмотра страховой компанией тарифной политики и внедрения практики предварительного медицинского освидетельствования потенциальных страхователей. На улучшение показателей повлияло также преобладание корпоративных договоров страхования.

По итогам анализа деятельности «МАСТЕР-ГАРАНТ» можно сделать вывод о том, что в краткосрочной перспективе компания с высокой долей вероятности обеспечит выполнение всех своих финансовых обязательств в полном объеме, а в среднесрочной перспективе исполнение обязательств по страховым договорам будет гарантировано в условиях сохранения рыночных показателей рынка страхования.