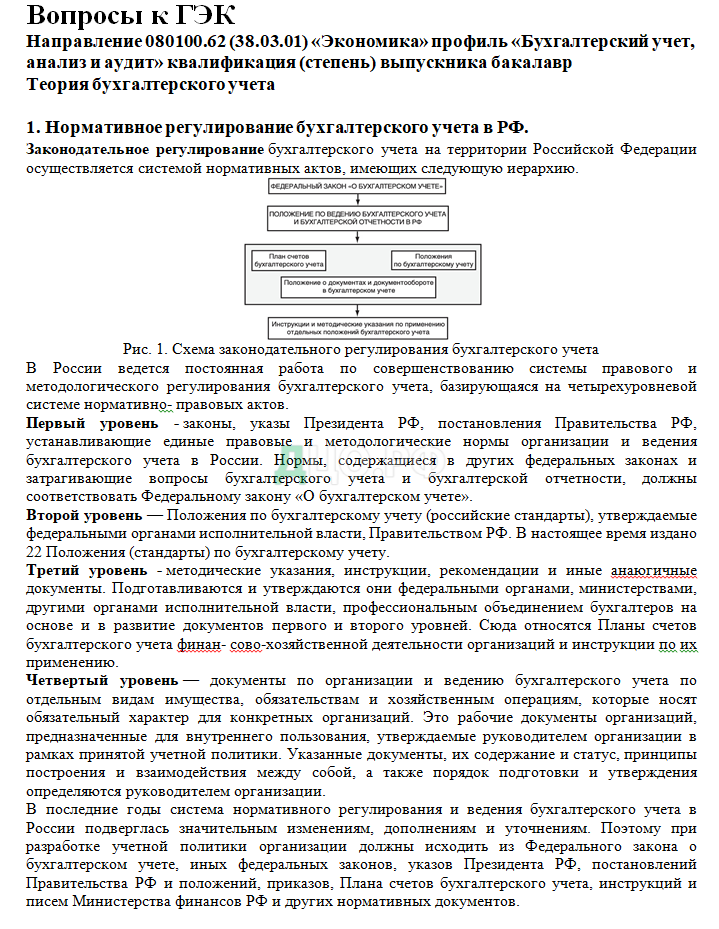

1. Нормативное регулирование бухгалтерского учета в РФ.

Законодательное регулирование бухгалтерского учета на территории Российской Федерации осуществляется системой нормативных актов, имеющих следующую иерархию.

В России ведется постоянная работа по совершенствованию системы правового и методологического регулирования бухгалтерского учета, базирующаяся на четырехуровневой системе нормативно- правовых актов.

Первый уровень — законы, указы Президента РФ, постановления Правительства РФ, устанавливающие единые правовые и методологические нормы организации и ведения бухгалтерского учета в России. Нормы, содержащиеся в других федеральных законах и затрагивающие вопросы бухгалтерского учета и бухгалтерской отчетности, должны соответствовать Федеральному закону «О бухгалтерском учете».

Второй уровень — Положения по бухгалтерскому учету (российские стандарты), утверждаемые федеральными органами исполнительной власти, Правительством РФ. В настоящее время издано 22 Положения (стандарты) по бухгалтерскому учету.

Третий уровень — методические указания, инструкции, рекомендации и иные анаюгичные документы. Подготавливаются и утверждаются они федеральными органами, министерствами, другими органами исполнительной власти, профессиональным объединением бухгалтеров на основе и в развитие документов первого и второго уровней. Сюда относятся Планы счетов бухгалтерского учета финан- сово-хозяйственной деятельности организаций и инструкции по их применению.

Четвертый уровень — документы по организации и ведению бухгалтерского учета по отдельным видам имущества, обязательствам и хозяйственным операциям, которые носят обязательный характер для конкретных организаций. Это рабочие документы организаций, предназначенные для внутреннего пользования, утверждаемые руководителем организации в рамках принятой учетной политики. Указанные документы, их содержание и статус, принципы построения и взаимодействия между собой, а также порядок подготовки и утверждения определяются руководителем организации.

В последние годы система нормативного регулирования и ведения бухгалтерского учета в России подверглась значительным изменениям, дополнениям и уточнениям. Поэтому при разработке учетной политики организации должны исходить из Федерального закона о бухгалтерском учете, иных федеральных законов, указов Президента РФ, постановлений Правительства РФ и положений, приказов, Плана счетов бухгалтерского учета, инструкций и писем Министерства финансов РФ и других нормативных документов.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2. Концепция бухгалтерского учета и отчетности.

На первом этапе реализации Концепции предусматриваются:

– обязательный перевод на МСФО консолидированной финансовой отчетности общественно значимых хозяйствующих субъектов. Начиная с 2012 г. консолидированную финансовую отчетность по МСФО в обязательном порядке начали составлять и представлять все кредитные учреждения; страховые организации; организации, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг;

– утверждение основного комплекта российских стандартов индивидуальной бухгалтерской отчетности на основе МСФО;

– создание основных элементов инфраструктуры применения МСФО;

– совершенствование системы подготовки и повышения квалификации кадров, в том числе пользователей бухгалтерской отчетности.

На втором этапе предусматриваются:

– обязательный перевод на МСФО консолидированной финансовой отчетности других хозяйствующих субъектов;

– дальнейшее повышение роли профессиональных общественных объединений в развитии и регулировании бухгалтерской и аудиторской профессии;

– развитие системы контроля обеспечения хозяйствующими субъектами публичности бухгалтерской отчетности.

С 2013 г. консолидированную финансовую отчетность по МСФО в обязательном порядке составляют и представляют:

– управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов;

– клиринговые компании;

– федеральные государственные унитарные предприятия, перечень которых утверждается постановлением Правительства РФ.

С 2014 г. консолидированную финансовую отчетность по МСФО в обязательном порядке будут составлять негосударственные пенсионные фонды.

В соответствии с принятой Концепцией развития бухгалтерского учета и отчетности в Российской Федерации Минфином России разработан План по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности на 2012– 2015 гг. (утвержден приказом Минфина России от 30 ноября 2011 г. №440).

Основными задачами этого Плана являются:

– принятие нормативных актов, обеспечивающих непосредственное применение МСФО для составления бухгалтерской отчетности юридического лица;

– завершение приведения ранее принятых нормативных правовых актов по бухгалтерскому учету и бухгалтерской (финансовой) отчетности юридического лица в соответствии с МСФО;

– утверждение новых нормативных правовых актов по бухгалтерской (финансовой) отчетности юридического лица на основе МСФО;

– обобщение и распространение опыта применения МСФО с целью последовательного и единообразного их использования.

В соответствии с Основными направлениями налоговой политики Российской Федерации на 2014 г. и на плановый период 2015 и 2016 гг. и в целях налогового стимулирования экономики Минфин России предлагает изменить законодательство о налогах и сборах по следующим направлениям, основными из которых являются:

– поддержка инвестиций и развитие человеческого капитала;

– упрощение налогового учета и его сближение с бухгалтерским учетом;

– создание благоприятных налоговых условий для осуществления инвестиционной деятельности на отдельных территориях.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы:

|

Скриншоты работы: |

|

|---|---|

|

|