БУХГАЛТЕРСКИЙ УЧЕТ

1. Общие требования к бухгалтерскому учету в соответствии с Федеральным законом «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г.

Объекты бухгалтерского учета

В состав объектов бухгалтерского учета введены такие виды, как «источники финансирования» экономического субъекта, «доходы», «расходы», а также «иные объекты в случае, если это установлено федеральными стандартами». Таким образом, перечень объектов бухгалтерского учета является открытым.

Что же касается перечисленных выше дополнений, то принятое законодателем решение вполне обоснованно, и теперь перечисленные в законе виды объектов охватывают все стороны учетной деятельности организаций.

Обязанность ведения бухгалтерского учета

В соответствии с требованиями статьи 6 Закона № 402-ФЗ бухгалтерский учет обязаны вести все экономические субъекты, перечисленные в статье 2 данного закона. В то же время определенные субъекты по своему усмотрению могут освобождаться от такой обязанности (п. 2 ст. 6 Закона № 402-ФЗ):

1) индивидуальный предприниматель, лицо, занимающееся частной практикой, – в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством;

2) находящиеся на территории Российской Федерации филиал, представительство или иное структурное подразделение организации, созданной в соответствии с законодательством иностранного государства, – в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством.

Кроме того, для организаций, получивших статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 08.09.2010 № 244-ФЗ «Об инновационном центре Сколково, предусматривается возможность применять упрощенные способы ведения бухгалтерского учета. В данном случае речь не идет об освобождении от обязанности ведения бухгалтерского учета, а лишь о применении его упрощенной модели.

В частности, возможности объединения учета близких по экономическому содержанию операций на одном синтетическом счете (например, учет операций на расчетных, валютных и прочих счетах, учет долгосрочных и краткосрочных кредитов и займов и т.п.). Возможность списывать остатки незавершенного производства на расходы текущего периода, использовать «кассовый» метод при учете выручки и т.д. […] Важным положением данной статьи Закона № 402-ФЗ является и содержащаяся в ней норма о взаимосвязи документов, регулирующих бухгалтерский учет, их иерархической последовательности, при которой документы более низкого уровня не должны противоречить документам более высокого уровня: «Федеральные и отраслевые стандарты не должны противоречить настоящему Федеральному закону. Отраслевые стандарты не должны противоречить федеральным стандартам. Рекомендации в области бухгалтерского учета, а также стандарты экономического субъекта не должны противоречить федеральным и отраслевым стандартам».

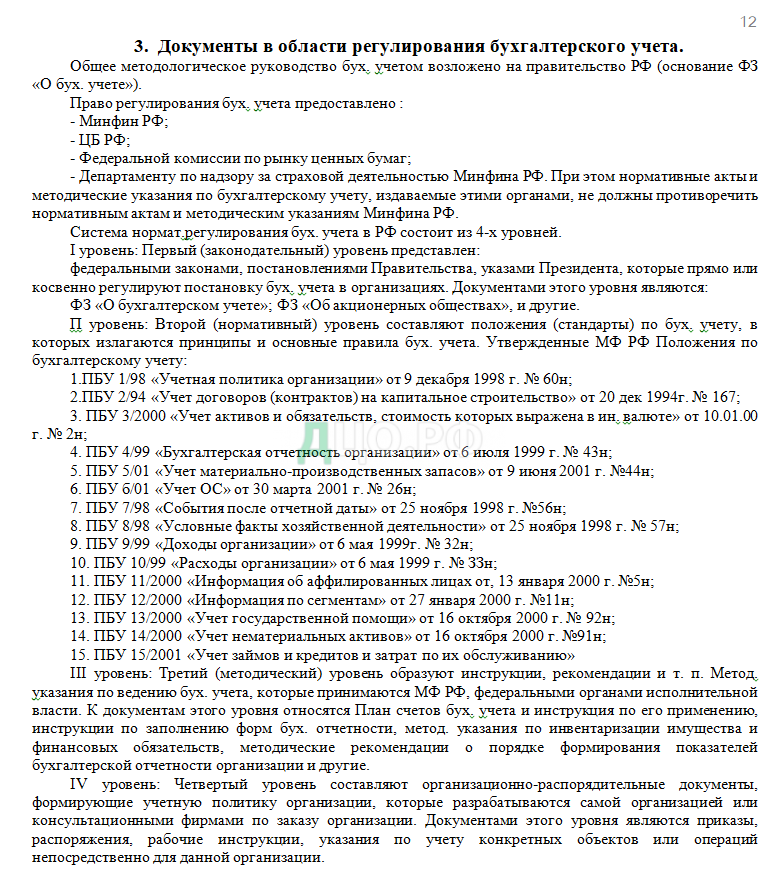

Субъекты регулирования бухгалтерского учета

Как уже было отмечено выше, органами регулирования бухгалтерского учета определены не только государственные структуры в лице уполномоченного федерального органа (Минфина России) и Центрального банка РФ, но и саморегулируемые организации предпринимателей, иных пользователей бухгалтерской (финансовой) отчетности, аудиторов, а также других некоммерческих организаций (ст. 22 Закона № 402-ФЗ).

В связи с этим считаем возможным отметить, что на сегодняшний день наиболее компетентным и подготовленным к законотворческой работе является НП «ИПБ России», включая его территориальные институты. Законодатель, наделяя профессиональное сообщество широкими полномочиями, ожидает и соответствующей отдачи, а также высокой ответственности со стороны негосударственных органов за состояние бухгалтерского учета в стране.

Функции органов государственного регулирования и субъекта негосударственного регулирования бухгалтерского учета

Статьи 23 и 24 Закона № 402-ФЗ определяют полномочия каждого из указанных видов субъектов. При этом полномочия каждой из «ветвей» нормотворческой деятельности взаимно дополняют друг друга.

Действительно, уполномоченный федеральный орган, утверждая программу разработки федеральных стандартов и их содержание, в то же время опирается в своей деятельности на негосударственные органы, которые в свою очередь разрабатывают проекты федеральных стандартов, осуществляют мониторинг их применения, разрабатывают и принимают рекомендации в области бухгалтерского учета.

Совет по стандартам бухгалтерского учета

С целью обеспечения единства системы требований к бухгалтерскому учету, выработки и согласования позиций разработчиков федеральных стандартов при уполномоченном федеральном органе создается совет по стандартам бухгалтерского учета. Полномочия, состав и порядок работы совета излагаются в статье 25 Закона № 402-ФЗ.

Следует отметить, что в составе совета должны преобладать представители субъектов негосударственного регулирования бухгалтерского учета и научной общественности. Из их же числа будет избираться председатель совета по стандартам бухгалтерского учета. Работа совета должна иметь открытый характер, а информация о его деятельности быть общедоступной.

Программа разработки федеральных стандартов

Большое значение в Законе № 402-ФЗ придается созданию условий по выработке научно обоснованных перспектив развития методологического обеспечения бухгалтерского учета. В связи с чем в статье 26 Закона № 402-ФЗ устанавливаются требования к содержанию, порядку внесения предложений и процедуре утверждения программы разработки федеральных стандартов.

В этом плане мы также наблюдаем некий симбиоз (сложение усилий) профессиональной общественности, которая может и должна инициировать соответствующие предложения, и органов государственной власти, на которые возлагается ответственность за окончательное утверждение программы.

Разработка и утверждение федеральных стандартов

Статья 27 Закона № 402-ФЗ посвящена установлению регламента разработки и принятия федерального стандарта. В частности, устанавливается порядок уведомления разработчиком уполномоченного федерального органа о разработке им федерального стандарта.

К сожалению, законодатель при этом не акцентирует внимания на разрешении ситуации, когда разработчик может предложить проект стандарта, не предусмотренный программой. По-видимому, такая ситуация будет дополнительно разъяснена позднее в соответствующих инструкциях Минфина России или решениях Совета по стандартам бухгалтерского учета.

В статье 27 Закона № 402-ФЗ подробно изложена процедура рассмотрения (экспертизы) представленных стандартов, принятия решения по существу и последующей передачи на утверждение (или отклонения) одобренного проекта. При этом, по нашему мнению, недостатком можно считать отсутствие в тексте закона какого-либо упоминания об источниках финансирования работ по разработке федеральных стандартов – хотя бы в части компенсации расходов разработчика по принятым уполномоченным органом стандартам.

Разработка федеральных стандартов уполномоченным федеральным органом

В статье 28 Закона № 402-ФЗ рассматривается ситуация, когда ни один субъект негосударственного регулирования бухгалтерского учета не принимает на себя обязательства разработать федеральный стандарт. В этом случае разработка федерального стандарта должна (может) осуществляться уполномоченным федеральным органом.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2. Функции бухгалтерского учета.

1. Контрольная функция

Контроль осуществляется по следующим направлениям: выполнение планов (программ) по объемам выработанной, отгруженной и реализуемой продукции; обеспечение сохранности собственности предприятия; рациональное и эффективное использование материально-сырьевых, топливно-энергетических, трудовых и финансовых ресурсов; использование основных средств, амортизационных отчислений, ремонтного фонда; формирование фактических затрат на производство продукции и калькулирование себестоимости продукции (выполненных работ и оказанных услуг).

2. Обеспечение сохранности собственности

Инструментом для реализации этой функции является инвентаризация имущества предприятия, которая позволяет определить изменения, происшедшие в составе собственности.

В процессе инвентаризации проверяется, все ли хозяйственные операции были оформлены документами и отражены в системном бухгалтерском учете, вносятся ли необходимые уточнения и исправления и увязываются ли показатели текущего учета и фактические данные. Инвентаризация имеет большое значение для правильного отражения всех затрат на производство и реализацию продукции с целью сохранности собственности, особенно в части предупреждения потерь материально-сырьевых и топливно-энергетических ресурсов.

3. Информационная функция – одна из главных функций.

В отношении информации для внешних пользователей цель бухгалтерского учета состоит в формировании информации о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении организации, полезной широкому кругу заинтересованных пользователей при принятии решений.

Заинтересованными пользователями информации, формирующейся в бухгалтерском учете, считаются лица, имеющие какие-либо потребности в информации об организации и обладающие достаточными познаниями и навыками для того, чтобы понять, оценить и использовать эту информацию, а также имеющие желание изучать эту информацию.

4. Функция обратной связи

Используя обратную связь с помощью бухгалтерской информации, отражающей фактические значения показателей, осуществляют контроль за выполнением плановых показателей, стандартов, норм и нормативов, смет, соблюдение экономного использования всех видов ресурсов, устанавливают различные недостатки, выявляют резервы производства и степень их мобилизации и использования.

Функцию обратной связи, как правило, выполняет находящаяся на различных носителях исходная информация, поступающая главным образом из первичной документации.

5. Аналитическая функция – это обеспечение аналитических служб предприятия полной и достоверной информацией для целей проведения анализа производственно-хозяйственной деятельности с помощью инструментария бухгалтерского учета.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы:

|

Скриншоты работы: |

|

|---|---|

|

|