2. Финансово-экономическая характеристика ПАО «Электроприбор»

2.1. Анализ имущества и положения предприятия ПАО «Электроприбор»

Представленный анализ финансового положения и эффективности деятельности ПАО «Электроприбор» выполнен за период 31.12.2014–31.12.2016г. Качественная оценка значений финансовых показателей ПАО «Электроприбор» проведена с учетом отраслевых особенностей деятельности организации.

Таблица 1. Структура имущества и источники его формирования

| Показатель | Значение показателя | Изменение за анализируемый период | |||||

| в тыс. руб. | в % к валюте баланса | тыс. руб. (гр.4-гр.2) | ± % ((гр.4-гр.2) : гр.2) | ||||

| 31.12.2014 | 31.12.2015 | 31.12.2016 | на начало анализируемого периода | на конец анализируемого периода | |||

| Актив | |||||||

| 1. Внеоборотные активы | 42 183 | 56 612 | 63 287 | 19,4 | 26,4 | +21 104 | +50 |

| в том числе: основные средства | 42 166 | 56 392 | 63 175 | 19,4 | 26,4 | +21 009 | +49,8 |

| нематериальные активы | 17 | 220 | 112 | <0,1 | <0,1 | +95 | +6,6 раза |

| 2. Оборотные, всего | 175 177 | 192 712 | 176 143 | 80,6 | 73,6 | +966 | +0,6 |

| в том числе: запасы | 126 156 | 105 476 | 130 168 | 58 | 54,4 | +4 012 | +3,2 |

| дебиторская задолженность | 46 844 | 81 546 | 41 914 | 21,6 | 17,5 | -4 930 | -10,5 |

| денежные средства | 643 | 2 269 | 1 348 | 0,3 | 0,6 | +705 | +109,6 |

| Пассив | |||||||

| 1. Собственный капитал | 71 483 | 87 703 | 89 749 | 32,9 | 37,5 | +18 266 | +25,6 |

| 2. Долгосрочные обязательства | 50 000 | 42 000 | 56 000 | 23 | 23,4 | +6 000 | +12 |

| 3. Краткосроч-ные обязательства | 95 877 | 119 621 | 93 681 | 44,1 | 39,1 | -2 196 | -2,3 |

| Валюта баланса | 217 360 | 249 324 | 239 430 | 100 | 100 | +22 070 | +10,2 |

Из представленных в первой части таблицы данных видно, что на 31.12.2016 в активах организации доля внеоборотных средств составляет одну четвертую, а текущих активов – три четвертых. Активы организации за весь анализируемый период увеличились на 22 070 тыс. руб. (на 10,2%). Учитывая рост активов, необходимо отметить, что собственный капитал увеличился еще в большей степени – на 25,6%. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор.

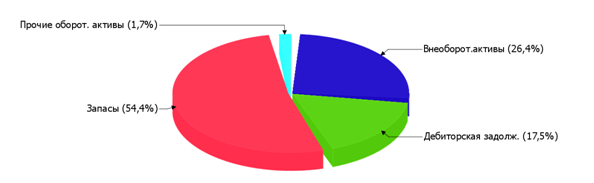

Структура активов организации в разрезе основных групп представлена на рисунке 4.

Рис.4. Структура активов ПАО «Электроприбор» на 31 декабря 2016г

Рост величины активов организации связан, в основном, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- основные средства – 21 009 тыс. руб. (77,8%)

- запасы – 4 012 тыс. руб. (14,9%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- нераспределенная прибыль (непокрытый убыток) – 18 266 тыс. руб. (71,7%)

- долгосрочные заемные средства – 6 000 тыс. руб. (23,5%)

Среди отрицательно изменившихся статей баланса можно выделить «дебиторская задолженность» в активе и «кредиторская задолженность» в пассиве (-4 930 тыс. руб. и -2 685 тыс. руб. соответственно).

На 31 декабря 2016 г. значение собственного капитала составило 89 749,0 тыс. руб., что на 18 266,0 тыс. руб., или на 25,6% больше, чем на начало анализируемого периода (31.12.2014).

Таблица 2. Оценка стоимости чистых активов организации

| Показатель | Значение показателя | Изменение | |||||

| в тыс. руб. | в % к валюте баланса | тыс. руб. (гр.4-гр.2) | ± % ((гр.4-гр.2) : гр.2) | ||||

| 31.12.2014 | 31.12.2015 | 31.12.2016 | на начало анализируемого периода (31.12.2014) | на конец анализируемого периода (31.12.2016) | |||

| 1. Чистые активы | 71 483 | 87 703 | 89 749 | 32,9 | 37,5 | +18 266 | +25,6 |

| 2. Уставный капитал | 20 000 | 20 000 | 20 000 | 9,2 | 8,4 | – | – |

| 3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) | 51 483 | 67 703 | 69 749 | 23,7 | 29,1 | +18 266 | +35,5 |

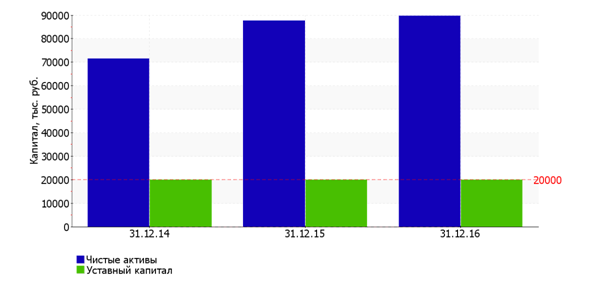

Чистые активы организации на 31 декабря 2016 г. намного (в 4,5 раза) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Более того следует отметить увеличение чистых активов на 25,6% за рассматриваемый период (с 31.12.2014 по 31.12.2016). Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. На следующем графике наглядно представлена динамика чистых активов и уставного капитал организации.

Рис.5. Динамика чистых активов и уставного капитала

Наглядно структура капитала организации представлена ниже на диаграмме.

Рис.6. Структура капитала ПАО «Электроприбор» на 31 декабря 2016г

По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов деятельности ПАО «Электроприбор» за рассматриваемый период (с 31.12.2014 по 31.12.2016).

Рассчитаем значения коэффициентов рассмотренных в первой главе дипломной работы.

Коэффициент абсолютной ликвидности по формуле (1):

На 31.12.2016: Кла = 1348/93681 = 0,018968

На 31.12.2015: Кла = 2269/119621 = 0,018968

Коэффициент промежуточного покрытия по формуле (2):

На 31.12.2016: Клп = (1348+41914)/93681 = 0,461801

На 31.12.2015: Клп = (2269+81546)/119621 = 0,700671

Общий коэффициент покрытия (текущей ликвидности) по формуле (3):

На 31.12.2016: Кло = 176143/93681 = 1,880243

На 31.12.2015: Кло = 192712/119621 = 1,611021

Коэффициент ликвидности товарно-материальных ценностей по формуле (4):

На 31.12.2016: Клтм.ц= 120168/93681 = 1,282736

На 31.12.2015 Клтм.ц=105147/119621 = 0,879001

Отношение объема реализации к чистым текущим активам по формуле (5):

На 31.12.2016: К1= 529314/(176143-93681) = 6,418884

На 31.12.2015 К1=514134/(192712-119621) = 7,034163

Отношение объема реализации к собственному капиталу по формуле (6):

На 31.12.2016: К2= 529314/89749 = 5,897715

На 31.12.2015 К2=514134/87703 = 5,862217

Отношение краткосрочной задолженности к собственному капиталу по формуле (7):

На 31.12.2016: К3= 93681/89749 = 1,043811

На 31.12.2015 К3=119621/87703 = 1,363933

Отношение дебиторской задолженности к выручке от реализации по формуле (8):

На 31.12.2016: К4= 41914/529314 = 0,079186

На 31.12.2015 К4=81546/514134 = 0,158608

Отношение ликвидных активов к краткосрочной задолженности предприятия по формуле (9):

На 31.12.2016: К5 = (1348+41914)/93681 = 0,461801

На 31.12.2015: К5 = (2269+81546)/119621 = 0,700671

Коэффициент концентрации собственного капитала (автономии, независимости) по формуле (10):

На 31.12.2016: Ккс = 89749/239430 = 0,374844

На 31.12.2015: Ккс = 87703/249324 = 0,351763

Коэффициент концентрации заемного капитала по формуле (11):

На 31.12.2016: Ккз = (56000+93681)/239430 = 0,625156

На 31.12.2015: Ккз = (42000+119621)/249324 = 0,648237

Коэффициент соотношения заемного и собственного капитала по формуле (12):

На 31.12.2016: Кс = (56000+93681)/ 89749 = 1,667773

На 31.12.2015: Кс = (42000+119621)/ 87703 = 1,842822

Коэффициент маневренности собственных средств по формуле (13):

На 31.12.2016: Км = (176143-93681)/ 89749 = 0,918807

На 31.12.2015: Км = (192712-119621)/ 87703 = 0,833392

Коэффициент структуры долгосрочных вложений по формуле (15):

На 31.12.2016: Ксв = 56000/ 63287 = 0,884858

На 31.12.2015: Ксв = 42000/ 56612 = 0,741892

Коэффициент устойчивого финансирования по формуле (16):

На 31.12.2016: Куф = (89749+56000)/ (63287+176143) = 0,608733

На 31.12.2015: Куф = (87703+42000)/ (56612+192712) = 0,520219

Среди показателей, исключительно хорошо характеризующих финансовое положение организации, можно выделить такие:

- чистые активы превышают уставный капитал, при этом за весь анализируемый период наблюдалось увеличение чистых активов;

- значение коэффициента обеспеченности собственными оборотными средствами можно характеризовать как очень хорошее;

- опережающее увеличение собственного капитала относительно общего изменения активов организации.

Показатели финансового положения и результатов деятельности организации, имеющие отрицательные значения:

- высокая зависимость организации от заемного капитала;

- коэффициент текущей (общей) ликвидности не укладывается в нормативное значение;

- недостаточная рентабельность активов;

- коэффициент покрытия инвестиций ниже нормы;

- неустойчивое финансовое положение по величине собственных оборотных средств;

- значительная отрицательная динамика прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки организации.

Показатели финансового положения ПАО «Электроприбор», имеющие критические значения:

- значительно ниже нормативного значения коэффициент быстрой (промежуточной) ликвидности;

- коэффициент абсолютной ликвидности существенно ниже нормального значения.

2.2. Состав и структура внеоборотных активов ПАО «Электроприбор»

Состав и структура внеоборотных активов ПАО «Электроприбор» представлены в таблице 3.

Таблица 3. Состав и структура внеоборотных активов ПАО «Электроприбор»

| Показатели | Значение* | 31.12.2014 | 31.12.2015 | 31.12.2016 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | значение, тыс. руб. | 42 183 | 56 612 | 63 287 |

| изменение, тыс. руб. | x | +14 429 | +6 675 | |

| изменение, % | x | +34,2% | +11,8% | |

| удельный вес, % | 19,4% | 22,7% | 26,4% | |

| Нематериальные активы | значение, тыс. руб. | 17 | 220 | 112 |

| изменение, тыс. руб. | x | +203 | -108 | |

| изменение, % | x | в +12,9 раза | -49,1% | |

| удельный вес, % | <0,1% | 0,1% | <0,1% | |

| Основные средства | значение, тыс. руб. | 42 166 | 56 392 | 63 175 |

| изменение, тыс. руб. | x | +14 226 | +6 783 | |

| изменение, % | x | +33,7% | +12% | |

| удельный вес, % | 19,4% | 22,6% | 26,4% |

Из представленных данных видно, что на 31.12.2016 в активах организации доля внеоборотных средств составляет одну четвертую, а текущих активов – три четвертых. Активы организации за весь анализируемый период увеличились на 22 070 тыс. руб. (на 10,2%). Учитывая рост активов, необходимо отметить, что собственный капитал увеличился еще в большей степени – на 25,6%. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор.

Структура внеоборотных активов представлена на рисунке 7.

Рис.7. Структура активов ПАО «Электроприбор» на 31 декабря 2016г

Таким образом, на 31.12.2016 в активах организации доля внеоборотных средств составляет одну четвертую, а текущих активов – три четвертых.

2.3. Анализ оборотных средств предприятия ПАО «Электроприбор»

Состав и структура оборотных активов ПАО «Электроприбор» представлены в таблице 4.

Таблица 4. Состав и структура оборотных активов ПАО «Электроприбор»

| Показатели | Значение* | 31.12.2014 | 31.12.2015 | 31.12.2016 |

| 1 | 2 | 3 | 4 | 5 |

| II. ОБОРОТНЫЕ АКТИВЫ | значение, тыс. руб. | 175 177 | 192 712 | 176 143 |

| изменение, тыс. руб. | x | +17 535 | -16 569 | |

| изменение, % | x | +10% | -8,6% | |

| удельный вес, % | 80,6% | 77,3% | 73,6% | |

| Запасы | значение, тыс. руб. | 126 156 | 105 476 | 130 168 |

| изменение, тыс. руб. | x | -20 680 | +24 692 | |

| изменение, % | x | -16,4% | +23,4% | |

| удельный вес, % | 58% | 42,3% | 54,4% | |

| Дебиторская задолженность | значение, тыс. руб. | 46 844 | 81 546 | 41 914 |

| изменение, тыс. руб. | x | +34 702 | -39 632 | |

| изменение, % | x | +74,1% | -48,6% | |

| удельный вес, % | 21,6% | 32,7% | 17,5% | |

| Денежные средства и денежные эквиваленты | значение, тыс. руб. | 643 | 2 269 | 1 348 |

| изменение, тыс. руб. | x | +1 626 | -921 | |

| изменение, % | x | в +3,5 раза | -40,6% | |

| удельный вес, % | 0,3% | 0,9% | 0,6% | |

| Прочие оборотные активы | значение, тыс. руб. | 1 534 | 3 421 | 2 713 |

| изменение, тыс. руб. | x | +1 887 | -708 | |

| изменение, % | x | +123% | -20,7% | |

| удельный вес, % | 0,7% | 1,4% | 1,1% |

Таблица 5. Рейтинговая оценка финансового состояния организации

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

По результатам проведенного выше анализа получены следующие качественные оценки: финансовое положение ПАО «Электроприбор»; результаты деятельности за весь анализируемый период. Согласно рейтинговой шкале это CCC (неудовлетворительное положение) и BB (нормальные результаты) соответственно. Оценка произведена с учетом как значений ключевых показателей на конец анализируемого периода, так и динамики показателей, включая их прогнозируемые значения на последующий год. На основе двух указанных оценок рассчитана итоговая рейтинговая оценка финансового состояния ПАО «Электроприбор». Финансовому состоянию присвоена оценка B – удовлетворительное.

Рейтинг «B» отражает удовлетворительное финансовое состояние организации, при котором основная масса показателей укладывается в нормативные значения, либо близки к норме. Имеющие данный рейтинг организации могут рассматриваться в качестве контрагентов, во взаимоотношении с которыми необходим осмотрительный подход к управлению рисками. Организация может претендовать на получение кредитных ресурсов, но решение во многом зависит от анализа дополнительных факторов (нейтральная кредитоспособность).

В следующей таблице рассчитаны показатели, рекомендованные в методике Федерального управления по делам о несостоятельности (банкротстве) (Распоряжение N 31-р от 12.08.1994; к настоящему моменту распоряжение утратило силу, расчеты приведены в справочных целях).

Таблица 6. Показатели, рекомендованные в методике Федерального управления по делам о несостоятельности (банкротстве)

| Показатель | Значение показателя | Изменение (гр.3-гр.2) | Нормативное значение | Соответствие фактического значения нормативному на конец периода | |

| на начало периода (31.12.2015) | на конец периода (31.12.2016) | ||||

| 1. Коэффициент текущей ликвидности | 1,61 | 1,88 | +0,27 | не менее 2 | не соответствует |

| 2. Коэффициент обеспеченности собственными средствами | 0,16 | 0,15 | -0,01 | не менее 0,1 | соответствует |

| 3. Коэффициент восстановления платежеспособности | x | 1,01 | x | не менее 1 | соответствует |

Анализ структуры баланса выполнен за период с начала 2016 года по 31.12.2016 г.

Поскольку один из первых двух коэффициентов (коэффициент текущей ликвидности) на последний день анализируемого периода (31.12.2016) оказался меньше нормы, в качестве третьего показателя рассчитан коэффициент восстановления платежеспособности. Данный коэффициент служит для оценки перспективы восстановления предприятием нормальной структуры баланса (платежеспособности) в течение полугода при сохранении имевшей место в анализируемом периоде тенденции изменения текущей ликвидности и обеспеченности собственными средствами. Значение коэффициента восстановления платежеспособности (1,01) указывает на реальную возможность восстановления в ближайшее время показателей платежеспособности до нормативных.

В качестве одного из показателей вероятности банкротства организации ниже рассчитан Z-счет Альтмана (для ПАО «Электроприбор» взята 5-факторная модель для частных производственных предприятий):

Z-счет = 0,717T1 + 0,847T2 + 3,107T3 + 0,42T4 + 0,998T5

Таблица 7. Показатели вероятности банкротства организации по Z-счет Альтмана

| Коэф-т | Расчет | Значение на 31.12.2016 | Множитель | Произведение (гр. 3 х гр. 4) |

| T1 | Отношение оборотного капитала к величине всех активов | 0,34 | 0,717 | 0,25 |

| T2 | Отношение нераспределенной прибыли к величине всех активов | 0,29 | 0,847 | 0,25 |

| T3 | Отношение EBIT к величине всех активов | 0,11 | 3,107 | 0,36 |

| T4 | Отношение собственного капитала к заемному | 0,6 | 0,42 | 0,25 |

| T5 | Отношение выручки от продаж к величине всех активов | 2,21 | 0,998 | 2,21 |

| Z-счет Альтмана: | 3,31 | |||

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет: 1.23 и менее – высокая вероятность банкротства; от 1.23 до 2.9 – средняя вероятность банкротства; от 2.9 и выше – низкая вероятность банкротства.

По результатам расчетов для ПАО «Электроприбор» значение Z-счета на 31 декабря 2016 г. составило 3,31. Это означает, что вероятность банкротства ПАО «Электроприбор» незначительная.