Заключение

В первой главе были рассмотрены Теоретические аспекты анализа финансовой деятельности промышленного предприятия. Основные выводы, которые можно сделать по итогам проведенного теоретического исследования заключаются в следующем. Финансовый анализ является частью общего, полного анализа хозяйственной деятельности. Финансовый анализ деятельности предприятия включает: анализ финансового состояния; анализ финансовой устойчивости; анализ финансовых коэффициентов: анализ ликвидности баланса; анализ финансовых результатов, коэффициентов рентабельности и деловой активности. Результаты финансового анализа позволяют выявить уязвимые места, требующие особого внимания, и разработать мероприятия по их ликвидации

Во второй главе был проведен анализ финансово-экономической характеристика ПАО «Электроприбор». Проведенный анализ позволяет сделать следующие выводы. Чистые активы превышают уставный капитал, при этом за весь анализируемый период наблюдалось увеличение чистых активов. Значение коэффициента обеспеченности собственными оборотными средствами можно характеризовать как очень хорошее. Наблюдается опережающее увеличение собственного капитала относительно общего изменения активов организации. Недостатками финансовоего состояния вяляются: высокая зависимость организации от заемного капитала; коэффициент текущей (общей) ликвидности не укладывается в нормативное значение; недостаточная рентабельность активов; коэффициент покрытия инвестиций ниже нормы; неустойчивое финансовое положение по величине собственных оборотных средств; значительно ниже нормативного значения коэффициент быстрой (промежуточной) ликвидности; коэффициент абсолютной ликвидности существенно ниже нормального значения.

Во третьей главе проведен анализ финансовой устойчивости и составлен прогноз развития. Согласно проведенному анализу ПАО «Электроприбор» характеризуется недостаточной финансовой устойчивостью, что обусловлено недостатком собственных оборотных средств на протяжении исследуемого периода. Большинство представленных коэффициентов не соответствуют нормативным значениям. Динамика коэффициента автономии свидетельствует о том, что на начало исследуемого периода 33 % активов было сформировано за счет собственных средств, на конец исследуемого периода их доля возросла до 37 %. Баланс ПАО «Электроприбор» нельзя признать абсолютно ликвидным, поскольку наблюдается платежный недостаток быстро реализуемых и абсолютно ликвидных активов. По показателям ликвидности наблюдается их отклонение от нормативов.

Улучшить показатели финансовой устойчивости и ликвидности можно за счет увеличения прибыли, которая будет способствовать увеличению собственных средств и ликвидных активов. Увеличение прибыли возможно за счет реализации проектов по развитию бизнеса, выходы на новые рынки и увеличения объема продаж.

В качестве перспективного направления было предложено три альтернативных проекта: 1) закупка оборудования для производства новой продукции; 2) закупка оборудования для модернизации сушествующего производства; 3) закупка оборудования для производства комплектующих изделий, закупаемых у поставщиков.

Далее был проведен анализ этих проектов, поставлен прогноз денежных потоков по проектам и определены показатели эффективности. В результате было установлено, что по первому проекту будет получена максимальная прибыль при минимальном сроке окупаемости проекта. Следовательно, данные проект целесообразен к реализации. Прибыль от проекта будет направлена на увеличение величины ликвидных активов и доли собственных средств в источниках финансирования предприятия. Это позвордит повысить показатели ликвидности и финансвовой устойчивости предпряития.

Таким образом, все поставленные задачи во введении выполнены, а искомая цель достигнута.

Список использованных источников

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 28.03.2017)

- Налоговый кодекс Российской Федерации (Часть II – принят ГД ФС РФ 19.07.2000 в ред. Федерального закона от 28.12.2013 № 420-ФЗ)

- Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 03.07.2016) «О несостоятельности (банкротстве)» (с изм. и доп., вступ. в силу с 01.01.2017)

- Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 03.07.2016) «Об акционерных обществах» (с изм. и доп., вступ. в силу с 01.01.2017)

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (в ред. Федерального закона от 28.12.2013)

- О формах бухгалтерской отчетности организаций (Приказ Минфина РФ от 02 июля 2010 г. № 66-н) (в ред. от 04.12.2012)

- Абрютина М.С. и Грачев А.В. Анализ финансовой деятельности предприятия: Учебно-практическое пособие.-6-е издание, исправ. И перераб.- М.: Издательство «Дело и Сервис», 2013. – 440 с.

- Артеменко В. Г., Беллендир М. В. Финансовый анализ: Учебное пособие.- 6-е издание, переработанное и дополненное. – М.: Издательство «Дело и Сервис»; Новосибирск: Издательский дом «Сибирское соглашение», 2011. – 260 с.

- Астахов В. П. Анализ финансовой устойчивости фирмы и процедуры, связанные с банкротством.- М.: Ось-89, 2012. – 140 с.

- Басовский Л. Е., Лунева А. М., Басовский А. Л. Экономический анализ (Комплексный экономический анализ хозяйственной деятельности): Учебное пособие / Под ред. Л. Е. Басовского. – М.: Инфра – М, 2011. – 310 с.

- Белолипецкий В.Г. Финансы фирмы: Курс лекций / Под ред. И.П. Мерзлякова. – М.: ИНФРА-М, 2015.

- Бланк И.А. Финансовый менеджмент: Учебный курс. – К.: Ника-Центр, Эльга, 2014. – 528 с.

- Большаков С.В. Финансы предприятий: теория и практика. – М.: Книжный мир, 2012. – 617 с.

- Борисов Л. Анализ финансового состояния предприятия // Экономика и жизнь. Бухгалтерское приложение. — 2013. — № 5. — февраль. — с. 17-21

- Быкадоров В.Л., Алексеев П. Д. Финансово-экономическое состояние предприятия: Практическое пособие.- М.: Издательство «Приор», 2014. – 280 с.

- Гиляровская Л. Т., Вехорева А. А. Анализ и оценка финансовой устойчивости коммерческого предприятия. – Спб.: Питер, 2013. – 280 с.

- Грачев А.В. Анализ и управление финансовой устойчивостью предприятия. — М.: ДИС – 2012.

- Григорьев Ю.А. Анализ финансового положения производственных предприятий РФ // Консультант, 2013, №4

- Керимов В. Э., Роженецкий О. А. Анализ соотношения «затраты объем — прибыль».//Менеджмент в России и за рубежом №4. 2015, с.13.

- Ковалев А. И., Привалов В. П. Анализ финансового состояния предприятия. – Изд. 7-е, исправл., доп.- М.: Центр экономики и маркетинга, 2012. – 280 с.

- Ковалев В. В. Анализ хозяйственной деятельности предприятия: Учебник. – М.: ТК Велби, Издательство «Проспект», 2013. – 280 с.

- Ковалев В. В. Финансовая отчетность: Анализ финансовой отчетности (основы балансоведения) / Учебное пособие. – М. – Проспект. – 2013. – 333 с.

- Ковалев В. В. Финансовый анализ: Управление капиталом, выбор инвестиций. Анализ отчетности. — М.: Финансы и статистика, 2015

- Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. — М.: ДИС. — 2014. — 224 с.

- Любушин Н. П., Лещева В. Б., Дьякова В. Г. Анализ финансово- экономической деятельности предприятия: Учебное пособие для вузов / Под ред. проф. Любушина. – М.: Юнити-Дана, 2011. – 290 с.

- Маркарьян Э. А., Герасименко Г. П., Маркарьян С. Э. Финансовый анализ: Учебное пособие.- 6-е издание, испр.-М.: ИД ФБК-Пресс, 2013. – 180 с.

- Погостинская Н.Н. Системная финансово – экономическая диагностика. Учебное пособие для ВУЗов. – СПб: Изд – во МБИ, 2011. — 159 с.

- Романова Л. Е. Анализ хозяйственной деятельности: Краткий курс лекций.- М.: Юрайт-Издат., 2013. – 230 с.

- Ронова Г.Н., Ронова Л.А. Финансовый менеджмент: Учебно-методический комплекс. – М.: Изд. центр ЕАОИ, 2008. – 170 с.

- Русак В.А. Финансовый анализ субъектов хозяйствования. — М.: Высшая школа, 2012. — 309 с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учебное пособие / Г. В. Савицкая.-8-е издание, перераб. и доп.- М.: Новое издание, 2014. – 670 с.

- Самсонов Н.Ф., Баранникова Н.П., Володин А.А. и др. Финансовый менеджмент: Учебник для вузов / Под ред. проф. Н.Ф.Самсонова. – М.: Финансы, ЮНИТИ, 2011. – 495 с.

- Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учеб.пособие. – М.: ЮНИТИ – ДАНА, 2013. – 479 с.

- Стоянова Е.С., Штерн М.Г. Финансовый менеджмент для практиков. Краткий профессиональный курс. – М.: Перспектива, 2013. – 239 с.

- Стражев В.П. Анализ хозяйственной деятельности: Учебник для вузов. — М.: Банки и биржи, ЮНИТИ. — 2013. — 452 с.

- Стрелкова Л. В. Внутрифирменное планирование: учеб. пособие для студентов вузов, обучающихся по специальностям «Экономика труда», «Экономика и управление на предприятии (по отраслям)» / Л. В. Стрелкова, Ю. А. Макушева. — М.: ЮНИТИ-ДАНА, 2012. — 367 с.

- Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С.Стояновой. – 5-е изд., перераб. и доп. – М.: Изд-во «Перспектива», 2013. – 656 с.

- Финансовый менеджмент: Учеб.пособие / Под ред. Е.И.Шохина. – М.: ФКК ПРЕСС, 2011. – 408 с.

- Хотунцев Ю. Л. Экономика предприятия: Учебное пособие. — М.: АCАDEMА, 2013. – 280 с.

- Чернигорский С.А. Основы финансового анализа. – М.: Герда, 2012.

- Шадрина Г.В. Экономический анализ: Учебное практическое пособие. – М.: МЭСИ, 2012. – 229 с.

- Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа.- М.: Инфра-М, 2013. – 310 с.

- Экономика предприятия / Под ред. Берзиля И.Э. – М., Дрофа, 2011. – 368 с.

- Экономика предприятия / Под ред. Волкова О.И. – М., ИНФРА, 2013. – 280 с.

- Экономика предприятия / Под ред. Горфинеля В. – М., ЮНИТИ, 2013. – 367 с.

Приложение

Слайд 1

Здравствуйте, уважаемые члены аттестационной комиссии!

Тема моей ВКР – «АНАЛИЗ, ДИАГНОСТИКА И ПРОГНОЗИРОВАНИЕ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ПАО «ЭЛЕКТРОПРИБОР».

Слайд 2

Актуальность темы дипломной работы обусловлена тем, что в современных условиях необходимо рационально оценивать и управлять финансовым состоянием для выживаемости предприятия.

Слайд 3

Объект исследования – ПАО «Электроприбор».

Предмет исследования – методики прогнозирования показателей деятельности предприятия.

Слайд 4

Цель — анализ, диагностика и прогнозирование финансовой деятельности предприятия ПАО «Электроприбор».

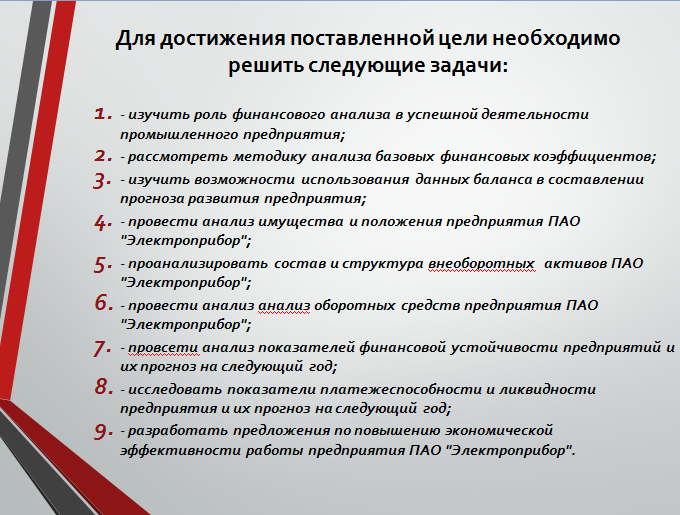

Слайд 5

Задачи данной работы представлены на слайде.

Слайд 6

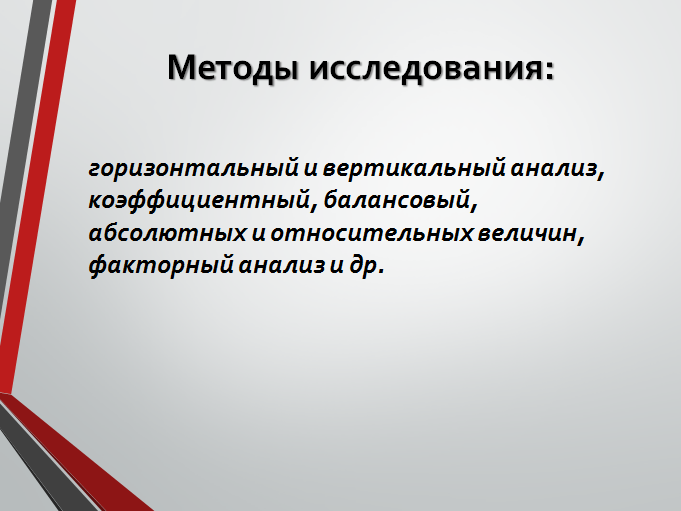

Методы исследования:

горизонтальный и вертикальный анализ, коэффициентный, балансовый, абсолютных и относительных величин, факторный анализ и др.

Слайд 7

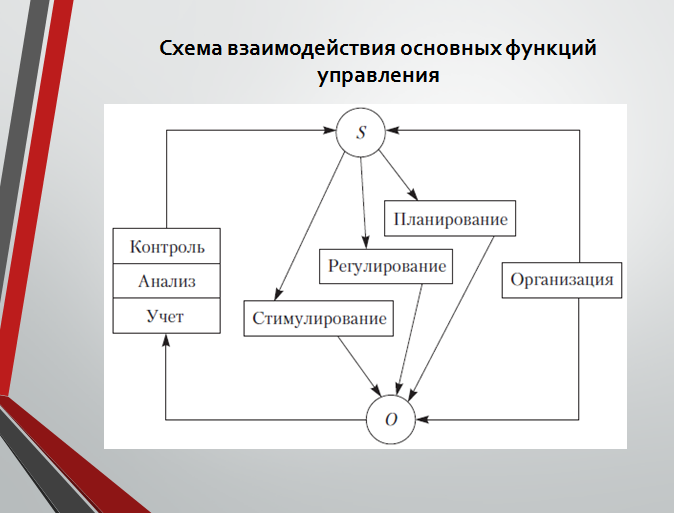

Схема взаимодействия основных функций управления – на слайде.

Слайд 8

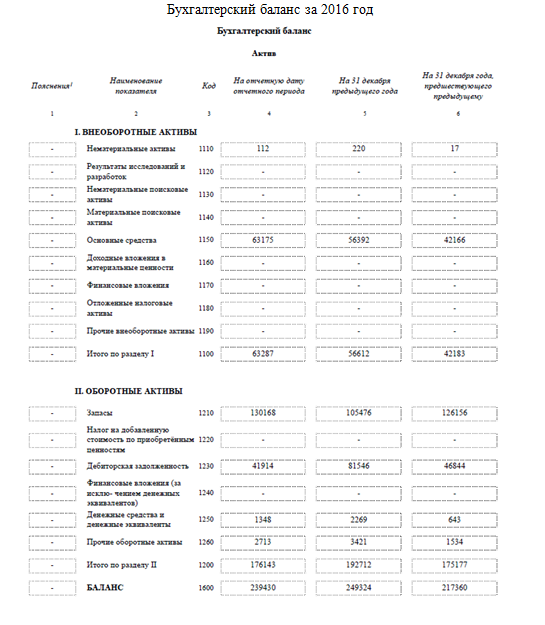

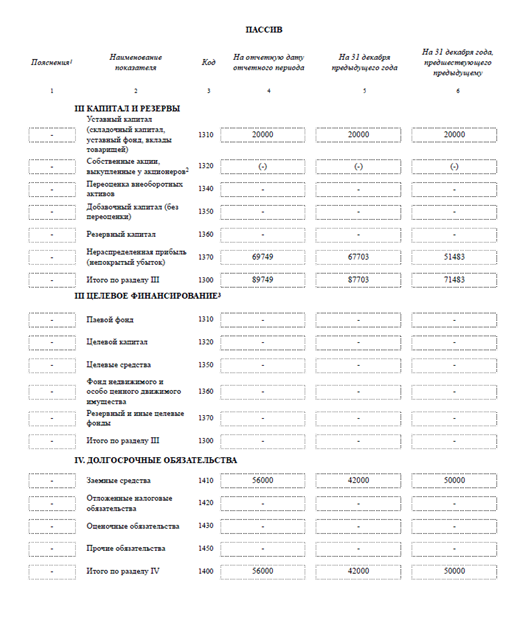

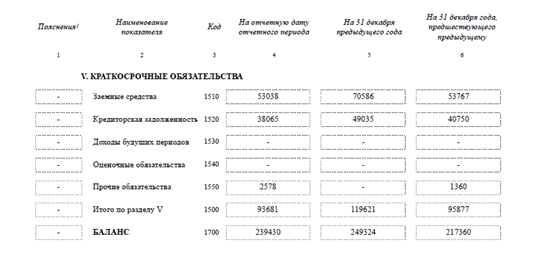

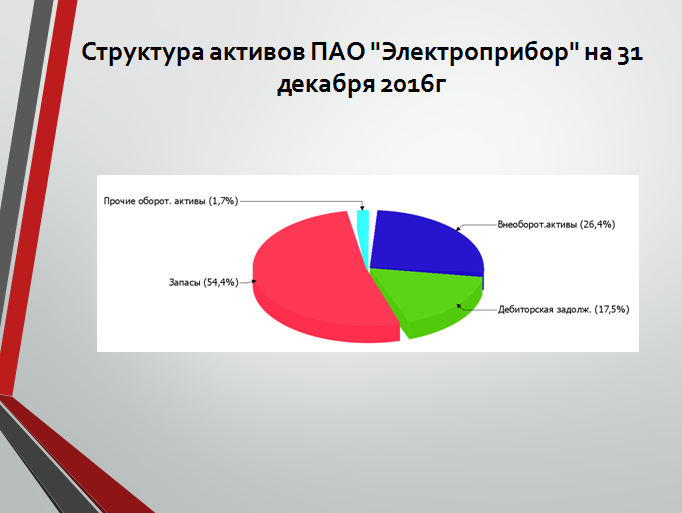

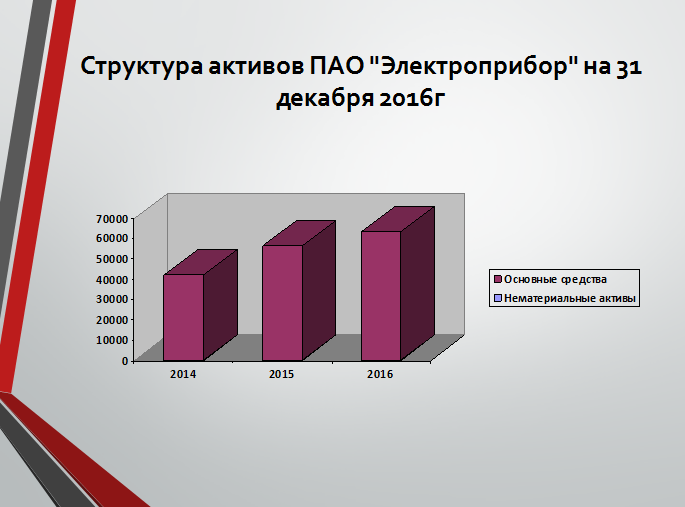

Из представленных данных видно, что на 31.12.2016 в активах организации доля внеоборотных средств составляет одну четвертую, а текущих активов – три четвертых. Активы организации за весь анализируемый период увеличились на 22 070 тыс. руб. (на 10,2%). Учитывая рост активов, необходимо отметить, что собственный капитал увеличился еще в большей степени – на 25,6%. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор.

Структура активов организации в разрезе основных групп представлена на рисунке.

Слайд 9

Чистые активы организации на 31 декабря 2016 г. намного (в 4,5 раза) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Более того следует отметить увеличение чистых активов на 25,6% за рассматриваемый период (с 31.12.2014 по 31.12.2016). Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. На графике наглядно представлена динамика чистых активов и уставного капитал организации.

Слайд 10

Таким образом, на 31.12.2016 в активах организации доля внеоборотных средств составляет одну четвертую, а текущих активов – три четвертых.

Слайд 11

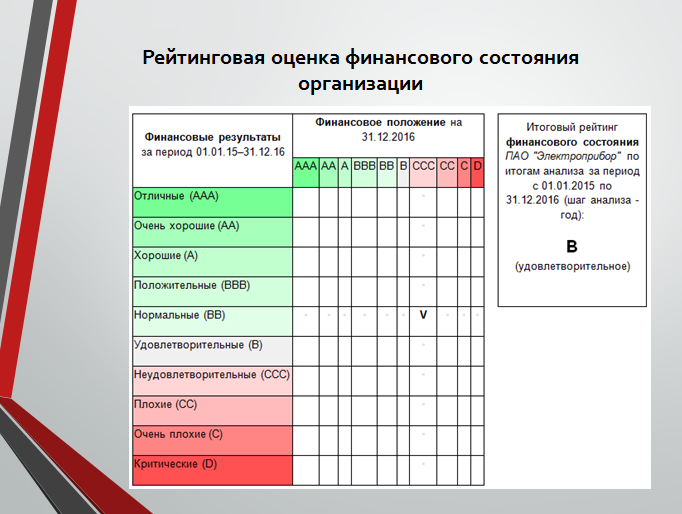

По результатам проведенного выше анализа получены следующие качественные оценки: финансовое положение ПАО «Электроприбор»; результаты деятельности за весь анализируемый период. Согласно рейтинговой шкале это CCC (неудовлетворительное положение) и BB (нормальные результаты) соответственно. Оценка произведена с учетом как значений ключевых показателей на конец анализируемого периода, так и динамики показателей, включая их прогнозируемые значения на последующий год. На основе двух указанных оценок рассчитана итоговая рейтинговая оценка финансового состояния ПАО «Электроприбор». Финансовому состоянию присвоена оценка B – удовлетворительное.

Рейтинг «B» отражает удовлетворительное финансовое состояние организации, при котором основная масса показателей укладывается в нормативные значения, либо близки к норме.

Слайд 12

Данные на рисунке свидетельствуют о том, что большинство представленных коэффициентов не соответствуют нормативным значениям. Динамика коэффициента автономии свидетельствует о том, что на начало исследуемого периода 33 % активов было сформировано за счет собственных средств, на конец исследуемого периода их доля возросла до 37 %.

Слайд 13

Динамика показателей ликвидности подтверждает полученные ранее выводы о сокращении ликвидности баланса предприятия.

Таким образом, отсутствие развитой системы планирования и прогнозирования оказало негативное воздействие на финансовые результаты и финансовое состояние ПАО «Электроприбор».

Слайд 14

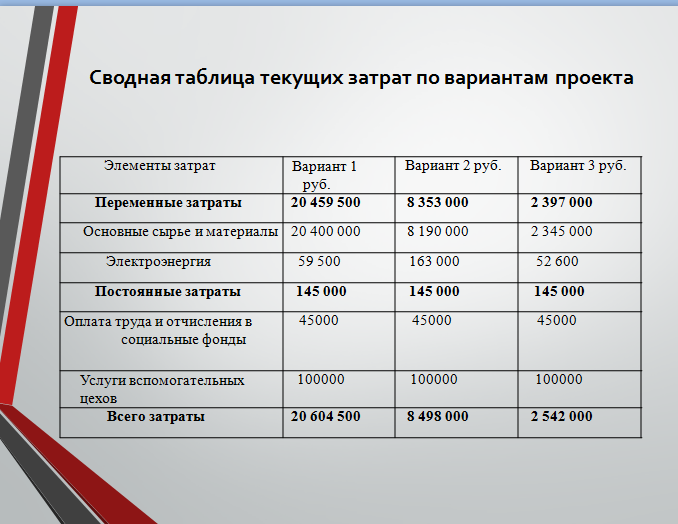

В качестве перспективного направления менеджментом компнаии было предложено три альтернативных проекта: 1) закупка оборудования для производства новой продукции; 2) закупка оборудования для модернизации сушествующего производства; 3) закупка оборудования для производства комплектующих изделий, закупаемых у поставщиков.

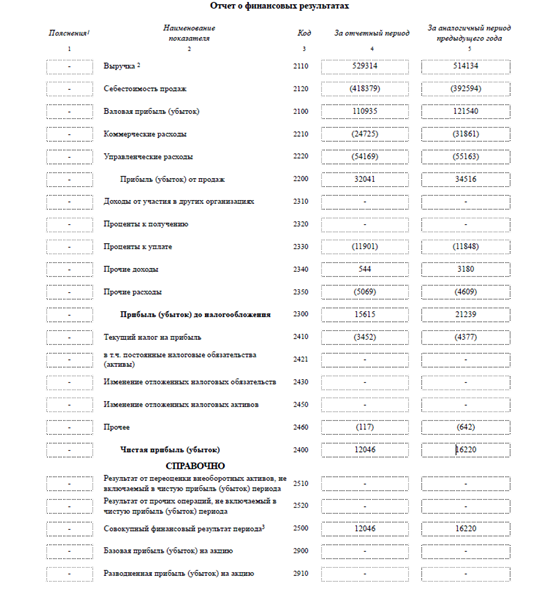

Из данных таблицы можно сделать вывод, что переменные затраты в первом варианте являются самыми большими.

Слайд 15

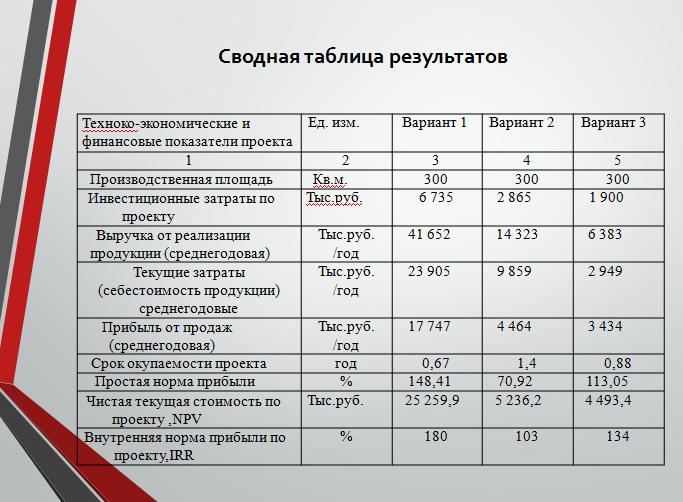

Очевидно, что для внедрения должен быть рекомендован первый вариант проекта, так как:

— Срок окупаемости варианта 1 меньше двух других вариантов

— Накопленный денежный поток к 4 году проекта самый большой.

— Чистая текущая стоимость по проекту в 1 варианте самая высокая.

Выбираем первый проект, так как у него меньше срок окупаемости, больше простая норма прибыли, NPV.

Слайд 16

При снижении объема реализации на 20% чистый дисконтированный доход по проекту остается положительным, хотя и уменьшается в 5 раз по сравнению с плановым. Это означает, что проект можно признать устойчивым и рекомендовать к дальнейшей реализации.

Первый вариант оказался самым капиталоемким, с максимальной величиной затрат 6,7 млн. руб., самым дешевым оказался второй проект – 1,75 млн. руб.

Слайд 17

В результате было установлено, что по первому проекту будет получена максимальная прибыль при минимальном сроке окупаемости проекта. Следовательно, данные проект целесообразен к реализации. Прибыль от проекта будет направлена на увеличение величины ликвидных активов и доли собственных средств в источниках финансирования предприятия. Это позвордит повысить показатели ликвидности и финансвовой устойчивости предпряития.

Таким образом, все поставленные задачи во введении выполнены, а искомая цель достигнута.

Таким образом, Цель работы достигнута.

Спасибо за внимание! Доклад окончен.