3.2. Расчет стоимости затрат на внедрение

Расчет стоимости затрат внедрения автоматизированной системы оформления паспортно-визовых документов приведем по задачам (см. п. 3.1).

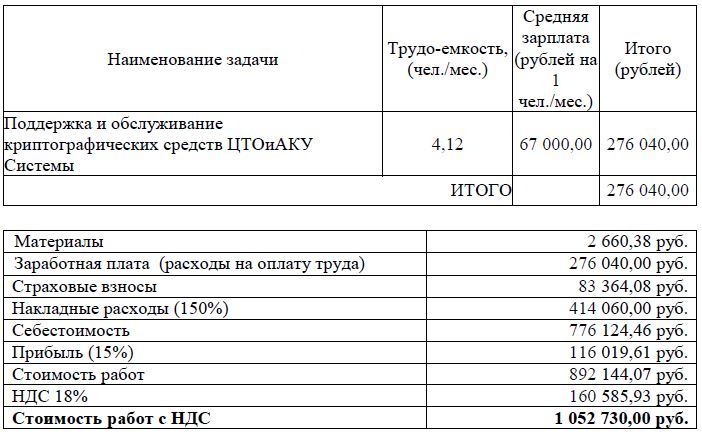

Задача А.1. Методика расчета стоимости затрат на поддержку и обслуживание криптографических средств ЦТОиАКУ Системы

Расчет стоимости затрат проведен в соответствии с правилами, утвержденными постановлением Правительства Российской Федерации от 4 декабря 2006г. № 656, а также с учетом стоимости выполнения аналогичных задач.

Затраты на обслуживание функциональных подсистем определены следующим образом.

Затраты по статье «Фонд оплаты труда (ФОТ)» определены на основе трудоемкости работ и расчетного уровня оплаты труда с учетом Среднемесячной начисленной заработной платы в соответствии с Планово-экономическими показателями по ФГУП «НТЦ «Атлас» на 2013 год от 15.01.2013 г.

Трудоемкость выполнения работ определена в соответствии с приказом Минздравсоцразвития России от 14 октября 2011 г. № 1175.

Затраты по статье «Страховые взносы» определены в размере 30% от ФОТ (Федеральный закон от 24 июля 2009 г. № 212-ФЗ).

Затраты по статье «Налог на страхование от несчастных случаев» определены в размере 0,2% от ФОТ (Федеральный закон от 23 декабря 2004 г. № 173-ФЗ).

Затраты по статье «Накладные расходы» определены в размере 150 % от ФОТ.

Затраты по статье «Сметная прибыль» определены в размере 15 % от себестоимости собственных работ.

Количество специалистов – 2 человека.

Квалификация – инженер, специалист по информационной безопасности.

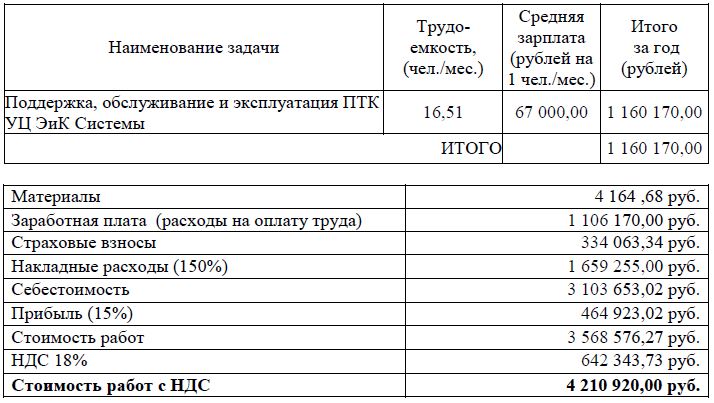

Задача Б.1. Методика расчета стоимости затрат на поддержку, обслуживание и эксплуатацию ПТК УЦ ЭиК Системы.

Расчет стоимости затрат проведен в соответствии с правилами, утвержденными постановлением Правительства Российской Федерации от 4 декабря 2006 г. № 656, а также с учетом стоимости выполнения аналогичных задач.

Затраты на обслуживание функциональных подсистем определены следующим образом.

Затраты по статье «Фонд оплаты труда (ФОТ)» определены на основе трудоемкости работ и расчетного уровня оплаты труда с учетом Среднемесячной начисленной заработной платы в соответствии с Планово-экономическими показателями по ФГУП «НТЦ «Атлас» на 2013 год от 15.01.2013 г.

Трудоемкость выполнения работ определена в соответствии с приказом Минздравсоцразвития России от 14 октября 2011 г. № 1175н.

Затраты по статье «Страховые взносы» определены в размере 30% от ФОТ (Федеральный закон Российской Федерации от 24 июля 2009 г. № 212-ФЗ).

Затраты по статье «Налог на страхование от несчастных случаев» определены в размере 0,2% от ФОТ (Федеральный закон Российской Федерации от 23 декабря 2004 г. № 173-ФЗ).

Затраты по статье «Накладные расходы» определены в размере 150 % от ФОТ.

Затраты по статье «Сметная прибыль» определены в размере 15 % от себестоимости собственных работ.

Количество специалистов – 4 человека.

Квалификация – инженер, специалист по информационной безопасности.

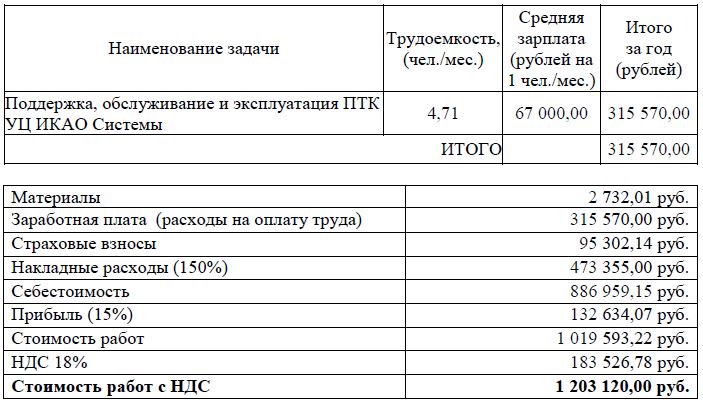

Задача Б.2. Методика расчета стоимости затрат на поддержку, обслуживание и эксплуатацию ПТК УЦ ИКАО Системы

Расчет стоимости затрат проведен в соответствии с правилами, утвержденными постановлением Правительства Российской Федерации от 4 декабря 2006 г. № 656, а также с учетом стоимости выполнения аналогичных задач.

Затраты на обслуживание функциональных подсистем определены следующим образом.

Затраты по статье «Фонд оплаты труда (ФОТ)» определены на основе трудоемкости работ и расчетного уровня оплаты труда с учетом Среднемесячной начисленной заработной платы в соответствии с Планово-экономическими показателями по ФГУП «НТЦ «Атлас» на 2013 год от 15.01.2013 г.

Трудоемкость выполнения работ определена в соответствии с приказом Минздравсоцразвития России от 14 октября 2011 г. № 1175н.

Затраты по статье «Страховые взносы» определены в размере 30% от ФОТ (Федеральный закон Российской Федерации от 24 июля 2009 г. № 212-ФЗ).

Затраты по статье «Налог на страхование от несчастных случаев» определены в размере 0,2% от ФОТ (Федеральный закон Российской Федерации от 23 декабря 2004 г. № 173-ФЗ).

Затраты по статье «Накладные расходы» определены в размере 150 % от ФОТ.

Затраты по статье «Сметная прибыль» определены в размере 15 % от себестоимости собственных работ.

Количество специалистов – 2 человека.

Квалификация – инженер, специалист по информационной безопасности.

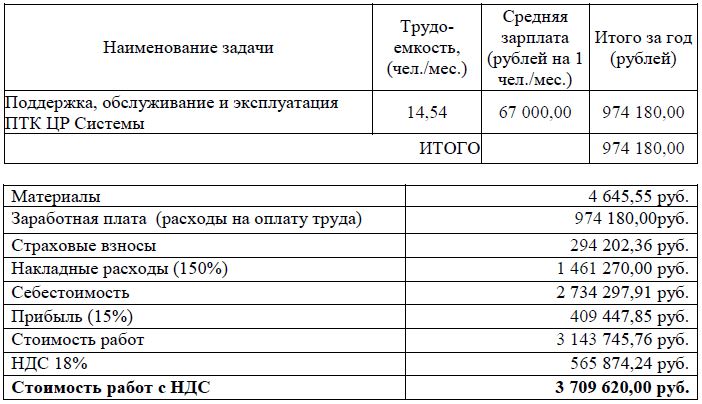

Задача Б.3. Методика расчета стоимости затрат на поддержку, обслуживание и эксплуатацию ПТК ЦР Системы

Расчет стоимости затрат проведен в соответствии с правилами, утвержденными постановлением Правительства Российской Федерации от 4 декабря 2006 г. № 656, а также с учетом стоимости выполнения аналогичных задач.

Затраты на обслуживание функциональных подсистем определены следующим образом.

Затраты по статье «Фонд оплаты труда (ФОТ)» определены на основе трудоемкости работ и расчетного уровня оплаты труда с учетом Среднемесячной начисленной заработной платы в соответствии с Планово-экономическими показателями по ФГУП «НТЦ «Атлас» на 2013 год от 15.01.2013 г.

Трудоемкость выполнения работ определена в соответствии с приказом Минздравсоцразвития России от 14 октября 2011 г. № 1175н.

Затраты по статье «Страховые взносы» определены в размере 30% от ФОТ (Федеральный закон Российской Федерации от 24 июля 2009 г. № 212-ФЗ).

Затраты по статье «Налог на страхование от несчастных случаев» определены в размере 0,2% от ФОТ (Федеральный закон Российской Федерации от 23 декабря 2004 г. № 173-ФЗ).

Затраты по статье «Накладные расходы» определены в размере 150 % от ФОТ.

Затраты по статье «Сметная прибыль» определены в размере 15 % от себестоимости собственных работ.

Количество специалистов – 4 человека.

Квалификация – инженер, специалист по информационной безопасности.

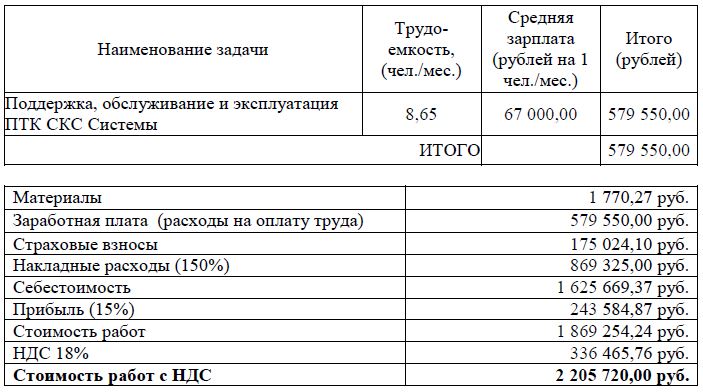

Задача Б.4. Методика расчета стоимости затрат на поддержку, обслуживание и эксплуатацию ПТК СКС Системы

Расчет стоимости затрат проведен в соответствии с правилами, утвержденными постановлением Правительства Российской Федерации от 4 декабря 2006г. № 656, а также с учетом стоимости выполнения аналогичных задач.

Затраты на обслуживание функциональных подсистем определены следующим образом.

Затраты по статье «Фонд оплаты труда (ФОТ)» определены на основе трудоемкости работ и расчетного уровня оплаты труда с учетом Среднемесячной начисленной заработной платы в соответствии с Планово-экономическими показателями по ФГУП «НТЦ «Атлас» на 2013 год от 15.01.2013 г.

Трудоемкость выполнения работ определена в соответствии с приказом Минздравсоцразвития России от 14 октября 2011 г. № 1175.

Затраты по статье «Страховые взносы» определены в размере 30% от ФОТ (Федеральный закон от 24 июля 2009 г. № 212-ФЗ).

Затраты по статье «Налог на страхование от несчастных случаев» определены в размере 0,2% от ФОТ (Федеральный закон от 23 декабря 2004 г. № 173-ФЗ).

Затраты по статье «Накладные расходы» определены в размере 150 % от ФОТ.

Затраты по статье «Сметная прибыль» определены в размере 15 % от себестоимости собственных работ.

Количество специалистов – 2 человека.

Квалификация – инженер, специалист по информационной безопасности.

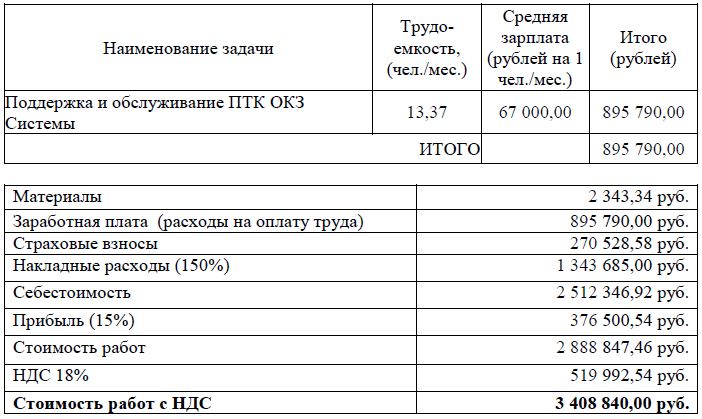

Задача В.1. Методика расчета стоимости затрат на поддержку и обслуживание ПТК ОКЗ Системы

Расчет стоимости затрат проведен в соответствии с правилами, утвержденными постановлением Правительства Российской Федерации от 4 декабря 2006г. № 656, а также с учетом стоимости выполнения аналогичных задач.

Затраты на обслуживание функциональных подсистем определены следующим образом.

Затраты по статье «Фонд оплаты труда (ФОТ)» определены на основе трудоемкости работ и расчетного уровня оплаты труда с учетом Среднемесячной начисленной заработной платы в соответствии с Планово-экономическими показателями по ФГУП «НТЦ «Атлас» на 2013 год от 15.01.2013 г.

Трудоемкость выполнения работ определена в соответствии с приказом Минздравсоцразвития России от 14 октября 2011 г. № 1175.

Затраты по статье «Страховые взносы» определены в размере 30% от ФОТ (Федеральный закон от 24 июля 2009 г. № 212-ФЗ).

Затраты по статье «Налог на страхование от несчастных случаев» определены в размере 0,2% от ФОТ (Федеральный закон от 23 декабря 2004 г. № 173-ФЗ).

Затраты по статье «Накладные расходы» определены в размере 150 % от ФОТ.

Затраты по статье «Сметная прибыль» определены в размере 15 % от себестоимости собственных работ.

Количество специалистов – 3 человека.

Квалификация – инженер, специалист по информационной безопасности.

Задача В.2. Методика расчета стоимости затрат на эксплуатацию ПТК ОКЗ Системы в соответствии с функциональным назначением

Расчет стоимости затрат проведен в соответствии с правилами, утвержденными постановлением Правительства Российской Федерации от 4 декабря 2006г. № 656, а также с учетом стоимости выполнения аналогичных задач.

Затраты на обслуживание функциональных подсистем определены следующим образом.

Затраты по статье «Фонд оплаты труда (ФОТ)» определены на основе трудоемкости работ и расчетного уровня оплаты труда с учетом Среднемесячной начисленной заработной платы в соответствии с Планово-экономическими показателями по ФГУП «НТЦ «Атлас» на 2013 год от 15.01.2013 г.

Трудоемкость выполнения работ определена в соответствии с приказом Минздравсоцразвития России от 14 октября 2011 г. № 1175.

Затраты по статье «Страховые взносы» определены в размере 30% от ФОТ (Федеральный закон от 24 июля 2009 г. № 212-ФЗ).

Затраты по статье «Налог на страхование от несчастных случаев» определены в размере 0,2% от ФОТ (Федеральный закон от 23 декабря 2004 г. № 173-ФЗ).

Затраты по статье «Накладные расходы» определены в размере 150 % от ФОТ.

Затраты по статье «Сметная прибыль» определены в размере 15 % от себестоимости собственных работ.

Для обеспечения непрерывного функционирования объектов государственной системы изготовления, оформления и контроля паспортно-визовых документов нового поколения в процессе конфигурации оборудования защиты каналов связи объектов ведомственных сегментов с объектами межведомственного сегмента в части внесения настроек для построения защищенных ассоциаций предполагается привлечь контрагента – ООО «Балтийские информационные системы».

Поиск субподрядчика был проведен, исходя из следующих критериев:

1. Готовность выполнения работ, согласно приведенным техническим требованиям.

2. Наличие опыта проведения аналогичных работ.

3. Наличие производственной базы для обеспечения выполнения работ, наличие высококвалифицированных специалистов с опытом работы на рынке информационной безопасности.

Количество специалистов – 16 человек.

Квалификация – инженер, специалист по информационной безопасности.

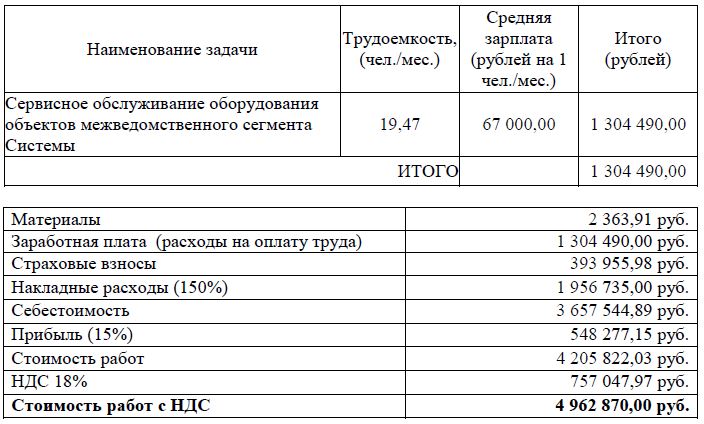

Задача Д. 1. Методика расчета стоимости затрат на сервисное обслуживание оборудования объектов межведомственного сегмента Системы

Расчет стоимости затрат проведен в соответствии с правилами, утвержденными постановлением Правительства Российской Федерации от 4 декабря 2006 г. № 656, а также с учетом стоимости выполнения аналогичных задач.

Затраты на обслуживание функциональных подсистем определены следующим образом.

Затраты по статье «Фонд оплаты труда (ФОТ)» определены на основе трудоемкости работ и расчетного уровня оплаты труда с учетом Среднемесячной начисленной заработной платы в соответствии с Планово-экономическими показателями по ФГУП «НТЦ «Атлас» на 2013 год от 15.01.2013 г.

Трудоемкость выполнения работ определена в соответствии с приказом Минздравсоцразвития России от 14 октября 2011 г. № 1175н.

Затраты по статье «Страховые взносы» определены в размере 30% от ФОТ (Федеральный закон Российской Федерации от 24 июля 2009 г. № 212-ФЗ).

Затраты по статье «Налог на страхование от несчастных случаев» определены в размере 0,2% от ФОТ (Федеральный закон Российской Федерации от 23 декабря 2004 г. № 173-ФЗ).

Затраты по статье «Накладные расходы» определены в размере 150 % от ФОТ.

Затраты по статье «Сметная прибыль» определены в размере 15 % от себестоимости собственных работ.

Количество специалистов – 4 человека.

Квалификация – инженер, специалист по информационной безопасности.

Задача Е. 1. Методика расчета стоимости затрат на проведение тематических исследований ППО ведомственного сегмента УРАФ ФСБ России Системы ПВД НП, модернизированного в части поддержки универсального формата обмена данными

Расчет стоимости затрат проведен в соответствии с правилами, утвержденными постановлением Правительства Российской Федерации от 4 декабря 2006 г. № 656, а также с учетом стоимости выполнения аналогичных задач.

Затраты на обслуживание функциональных подсистем определены следующим образом.

Затраты по статье «Фонд оплаты труда (ФОТ)» определены на основе трудоемкости работ и расчетного уровня оплаты труда с учетом Среднемесячной начисленной заработной платы в соответствии с Планово-экономическими показателями по ФГУП «НТЦ «Атлас» на 2013 год от 15.01.2013 г.

Трудоемкость выполнения работ определена в соответствии с приказом Минздравсоцразвития России от 14 октября 2011 г. № 1175н.

Затраты по статье «Страховые взносы» определены в размере 30% от ФОТ (Федеральный закон Российской Федерации от 24 июля 2009 г. № 212-ФЗ).

Затраты по статье «Налог на страхование от несчастных случаев» определены в размере 0,2% от ФОТ (Федеральный закон Российской Федерации от 23 декабря 2004 г. № 173-ФЗ).

Затраты по статье «Накладные расходы» определены в размере 150 % от ФОТ.

Затраты по статье «Сметная прибыль» определены в размере 15 % от себестоимости собственных работ.

Количество специалистов – 3 человека.

Квалификация – инженер, специалист по информационной безопасности.

ИТОГО по всем задачам работ:

1052730+4210920+1203120+3709620+2205720+3408840+24864480+4962870+2707020=48 325 320 руб.

В соответствии с «Ценой на выполнение работ по поддержке и обслуживанию программно-технических комплексов межведомственного сегмента государственной системы изготовления, оформления и контроля паспортно-визовых документов нового поколения (далее – работы, Система) в I-ом полугодии 2013 года (в части поддержки и обслуживания криптографических средств ЦТОиАКУ Системы; поддержки, обслуживания и эксплуатации в соответствии с функциональным назначением ПТК УЦ ЭиК, УЦ ICAO, ЦР, СКС, ОКЗ и макета РПЦ ИРКД Системы; сервисного обслуживания оборудования УЦ, ОКЗ, СКЗИ ЦТОиАКУ, ЦР, СКС объектов межведомственного сегмента Системы», которая была представлена на конкурс, разница составляет:

48 325 320 – 47 944 000 = 381 320 руб.

и составляет менее 1 % от цены контракта, что показывает правильность выполнения технико-экономического обоснования.

Заключение

Стратегическую важность эффективного и корректного функционирования ГС ПВД НП сложно переоценить: данная система, помимо имиджевого компонента, обеспечивает фундамент национальной безопасности.

Внедрение таких Систем проведены в интересах повышения национальной безопасности Российской Федерации и обеспечения возможности реализации безвизового режима пересечения государственной границы гражданами Российской Федерации и Евросоюза.

Очередной цикл работ по созданию и развитию сегментов государственной системы изготовления, оформления и контроля паспортно-визовых документов нового поколения (ГС ПВДНП) успешно завершен и экономически обоснован. Расхождение с ценой заключенного контракта составило не более 1 %.

В работе были решены такие задачи, как:

— исследование организационных основ деятельности предприятия;

— проведение анализа основных показателей деятельности предприятия в части функционирования Системы ПВД НП;

— разработка предложений по ее улучшению в части функционирования Системы ПВД НП;

— анализ основ обеспечения функционирования ГС ПВД НП;

— выполнено экономическое обоснование проекта по внедрению автоматизированной системы паспортно-визовых документов нового поколения.

Созданные предложения по вводу атрибутных сертификатов должны повысить эффективность работы сотрудников предприятия, задействованных в обеспечении развития и функционирования ГС ПВД НП, а также повысить эффективность функционирования всей ГС ПВД НП, что является важной стратегической задачей на уровне бюджетного финансирования всего данного проекта в масштабах Российской Федерации.

Можно сделать вывод, что цель выпускной квалификационной работы достигнута.

Список использованных источников

1. Анализ финансовой отчетности: учебное пособие: в двух частях: ч. 1 / сост. Е. В. Броило; Сыкт. лесн. ин-т. – Сыктывкар: СЛИ, 2012. – 204 с.

2. Анализ хозяйственной деятельности в промышленности / Под ред. В.И. Стражева. – М.: Высшая школа, 2010. – 678 с.

3. Баканов М.И. Теория экономического анализа / М.И. Баканов. – М.: Финансы и статистика, 2011. – 416 с.

4. Банк В.Р. Финансовый анализ: учеб. пособие / В.Р. Банк, С.В. Банк. – М.: ТК Велби, Изд-во Проспект, 2011. – 344 с.

5. Баскакова, О.В. Экономика предприятия (организации) / О.В. Баскакова, Л.Ф. Сейко. — М: Дашков и К, 2013. — 372 с.

6. Боднарчук, А.В. Усовершенствование комплексного экономического анализа собственного капитала / А.В. Боднарчук // Бизнес информ. — 2013. — № 3. — С. 282-285. – на укр. яз. — Статья доступна в научной электронной библиотеке eLIBRARY.RU (доступ к текстам в Зале информационно-библиотечных ресурсов нашей библиотеки или при регистрации на сайте www.elibrary.ru).

7. Воронова, Е. Ю. Управленческий учет [Текст] : учебник / Е. Ю. Воронова. — М. : Юрайт,2012. – 551 с. – ISBN 978-5-9916-1860-1

8. Гермалович Н.А. Анализ хозяйственной деятельности предприятия / Н.А. Гермалович. – М.: Финансы и статистика, 2011. – 346 с.

9. Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности / Л.Т. Гиляровская и др. – М.: ТК Велби, Проспект, 2011. – 360 с.

10. Горфинкель, В.Я. Экономика предприятия / В.Я. Горфинкель. — М.: ЮНИТИ-ДАНА, 2013. — 663 с.

11. Гражданский кодекс Российской Федерации часть первая от 30.11.1994 № 51-ФЗ, часть вторая от 26.01.1996 № 14-ФЗ, часть третья от 26.11.2001 № 146-ФЗ, часть четвертая от 18.12.2006 № 230-ФЗ (ред. от 30.12.2012) // Собрание Законодательства РФ. – 06.02.2015. — № 7.

12. Губина О.В., Губин В.Е. Анализ финансово-хозяйственной деятельности. Практикум: учебное пособие / О.В. Губина, В.Е. Губин. – 2-е изд., перераб. и доп. – М.: ИД «ФОРУМ»: ИНФРА-М, 2012. – 192 с.

13. Донцова Л.В. Анализ финансовой отчетности: Практикум / Л.В. Донцова, Н.А. Никифорова. – М.: Издательство «Дело и сервис», 2011. – 144 с.

14. Донцова Л.В. Анализ финансовой отчетности: учебник / Л.В. Донцова, Н.А. Никифорова. – 4-е изд., перераб. и доп. – М.: Издательство «Дело и сервис», 2011. – 242 с.

15. Елисеева, Т.П. Экономика и анализ деятельности предприятий / Т.П. Елисеева, М.Д. Молев, Н.Г. Трегулова. — Ростов-на-Дону: Феникс, 2011. — 480 с.

16. Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник / О.В. Ефимова. – 3-е изд., испр. и доп. – М.: Издательство «Омега-Л», 2010. – 351 с.

17. Иванов, И. Н. Экономика промышленного предприятия: учебник / И. Н. Иванов. – Москва: Инфра–М, 2011. – 393 с.

18. Инновационный менеджмент и экономика организаций (предприятий) : практикум ИНФРА-М, 2014, Вузовский учебник

19. Информационные системы в экономике Горбенко А.О, Бином. Лаборатория знаний, 2013, Несерийное издание

20. Клочкова, Е. Н. Экономика предприятия / Е. Н. Клочкова, В. И. Кузнецов, Т. Е. Платонова. — М.: Юрайт, 2014. — 448 с.

21. Ковалев В.В. Анализ хозяйственной деятельности предприятия / В.В. Ковалев, О.Н. Волкова: Учебник. – М.: ООО «ТК Велби», 2010. – 424 с.

22. Комплексный экономический анализ предприятия / Под ред. Н.В. Войтоловского, А.П. Калининой. – СПб.: Питер, 2010. – 256 с.

23. Комплексный экономический анализ хозяйственной деятельности. Медведева О.В., Шпилевская Е.В., Немова А.В. – М.: ИНФРА-М, 2010. – 154 с.

24. Кондратьева Е.А. Анализ финансового состояния компании как основа управления бизнесом / Е.А. Кондратьева, М.С., Шальнева // Финансовый вестник, финансы, налоги, страхование, бухгалтерий учет. – 2013. — № 8.

25. Конкурентоспособность предприятий и производственных систем : учебное пособие для студентов вузов, обучающихся по направлениям подготовки «Экономика» Криворотов, В. В ЮНИТИ-ДАНА, 2015.

26. Конституция Российской Федерации;

27. Корабейников И.Н. Некоторые особенности рынка информационных услуг // Вестник ОГУ. — 2009. — №2. — С. 78-79.

28. Левчаев П.А. Финансовый менеджмент и налогообложение организаций: учебное пособие / П.А. Левчаев. – Саранск: Мордовский гуманитарный институт, 2010. – 361 с.

29. Матвеева Н.В.: Информатика и ИКТ. — М.: БИНОМ. Лаборатория знаний, 2011, 384с.

30. Министерство связи и массовых коммуникаций Российской Федерации (Минкомсвязь России) www.minsvyaz.ru/

31. Мировой рынок информационных услуг: учебник под ред. Э.С. Спиридонова, М.С. Клыкова. М.: Книжный дом «ЛИБРОКОМ». — 2010. 416 с.

32. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 21.07.2014) // Собрание Законодательства РФ. – 06.02.2015. — № 7.

33. Нешитой А.С. Финансы: Учебник / А. С. Нешитой, Я. М. Воскобойников. – 10-е изд. – М.: Издательско-торговая корпорация «Дашков и К°», 2012. – 528 с.

34. Новашина, Т.С. Экономика и финансы предприятия: учебник / Т.С. Новашина, В.И. Карпунин, В.А. Леднев; под ред. Т.С. Новашиной. — 2-е изд., перераб. и доп. — М.: Московский финансово-промышленный университет «Синергия», 2014. — 352 с. – Документ доступен в СПС «КонсультантПлюс»

35. Поручение Правительства Российской Федерации от 12 марта 2005 №МФ-П4-1075 «План первоочередных организационных мероприятий по введению в Российской Федерации паспортно-визовых документов нового поколения».

36. Постановление Правительства Российской Федерации от 15.08.2006 № 504 «О лицензировании деятельности по технической защите конфиденциальной информации» (с изменениями 2010 г.);

37. Постановление Правительства Российской Федерации от 26.06.1995 № 608 «О сертификации средств защиты информации» (с изменениями);

38. Приказ Президента Российской Федерации от 09.09.2000 № Пр-1895 об утверждении «Доктрины информационной безопасности Российской Федерации»;

39. Приказ ФСБ России и ФСТЭК от 31 августа 2010 г. № 416/489 «Об утверждении Требований о защите информации, содержащейся в информационных системах общего пользования» (Зарегистрирован в Минюсте России 13 октября 2010 г. Регистрационный № 18704).

40. Распоряжение Правительства Российской Федерации от 20 октября 2010 г. N 1815-р г. Москва «О государственной программе Российской Федерации «Информационное общество (2011-2020 годы)»

41. Распоряжение Президента Российской Федерации от 18 сентября 2004 года № 439-рп «Об образовании межведомственной рабочей группы по подготовке ведения в Российской Федерации паспортно-визовых документов нового поколения».

42. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2009. – 536 с.

43. Синаторов, С. В. Информационные технологии [Текст] : задачник / С. В. Синаторов. – М. :ИНФРА-М, 2012. – 256 с.

44. Тюрина В.Ю. Сравнение отечественных методик проведения финансового анализа организации [Текст] / В.Ю. Тюрина, Э. Р. Альмухаметова // Молодой ученый. – 2013. — № 11.

45. Указ Президента Российской Федерации от 06.03.97 № 188 «Об утверждении перечня сведений конфиденциального характера» (с изменениями от 23.09.2005);

46. Указ Президента Российской Федерации от 10 января 2002 г. № 6 «О мерах по выполнению резолюции Совета Безопасности ООН 1373 от 28 сентября 2001 г.»

47. Указ Президента Российской Федерации от 13 сентября 2004 г. № 1167 «О неотложных мерах по повышению эффективности борьбы с терроризмом».

48. Указ Президента Российской Федерации от 19.10.2005 N 1222 «Об основных документах, удостоверяющих личность гражданина Российской Федерации за пределами территории Российской Федерации, содержащих электронные носители информации».

49. Указ Президента Российской Федерации от 20 января 1994 г. № 170 «Об основах государственной политики в сфере информатизации» (с изменениями от 26.07.1995, 17.01.1997 и 09.07.1997);

50. Указ Президента Российской Федерации от 3 апреля 1995 г. № 334 «О мерах по соблюдению законности в области разработки, производства, реализации и эксплуатации шифровальных средств, а также предоставления услуг в области шифрования информации» (с изменениями от 25.07.2000);

51. Указ Президента РФ от 17.03.2008 № 351 «О мерах по обеспечению информационной безопасности Российской Федерации при использовании информационно-телекоммуникационных сетей международного информационного обмена» (с изменениями от 21.10.2008);

52. Федеральное государственное унитарное предприятие «Научно-технический центр «Атлас» (ФГУП «НТЦ «Атлас») . http://stcnet.ru/.

53. Федеральный закон от 07.07.2003 № 126-ФЗ «О связи» (с изменениями);

54. Федеральный закон от 10.01.2002 года № 1-ФЗ «Об электронной цифровой подписи» (с изменениями от 08.11.2007);

55. Федеральный закон от 26.12.1995 № 208-ФЗ (ред. от 21.07.2014) «Об акционерных обществах» // Собрание Законодательства РФ. – 06.02.2015. — № 7.

56. Федеральный закон от 27.07.2006 № 149-ФЗ «Об информации, информационных технологиях и о защите информации»;

57. Финансовый анализ – это просто. Запольская С.В. – М.: ИНФРА-М, 2010 – 51 с.

58. Чалдаева, Л. А. Экономика предприятия: учебник / Л. А. Чалдаева. – Москва: Юрайт, 2011. – 347 с.

59. Шепеленко, Г. И. Экономика, организация и планирование производства на предприятии: учебное пособие / Г. И. Шепеленко. – Ростов-на-Дону: МарТ, 2010. – 608 с.

60. Экономика и финансы предприятия / под ред. Т.С. Новашиной. — М.: Синергия, 2014. — 344 с.

61. Экономика предприятий (организаций): учебник / А. И. Нечитайло, А. Е. Карлик. – Москва: Проспект: Кнорус, 2010. – 304 с.

62. Экономика предприятия: учебник / [В. М. Семенов и др.]. – Санкт-Петербург: Питер, 2010. – 416 с.

63. Экономика, организация и управление на предприятии / под ред. М.Я. Боровской. — Спб: Феникс, 2010. — 480 с.

64. Экономика, организация и управление на предприятии: учебное пособие / [А. В. Тычинский и др.]. – Ростов–на–Дону: Феникс, 2010. – 475 с.

65. Экономическая теория: Учеб. пособие /Под ред. Н.И. Базылева.- М.: ИНФРА – М, 2011. – 662 с.

66. Экономическая теория: Учебник / Под общей ред. Г. П. Журавлевой, Л. С. Тарасевича. – М.: ИНФРА-М, 2011. – 714 с.

67. Экономическая теория: Учебник / Под ред. Н.И. Базылева, С.П. Гурко. – М.: ИНФРА-М, 2010. – 512 с.

68. Экономическая теория: Учебник / Под ред. О.С. Белокрыловой. – Ростов-на-Дону: Феникс, 2011. – 448 с.

69. Экономическая теория: Учебник/ под ред. В.Д. Камаева, Е.И. Лобачевой. – М.: Юрайт-Издат, 2010. – 557с.

70. Экономическая теория: Учебное пособие /Под ред. В.И. Видяпина. – М.: ИНФРА – М, 2011. – 714 с.