или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

- ВВЕДЕНИЕ

- ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БЮДЖЕТИРОВАНИЯ КАК ТЕХНОЛОГИИ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

- 1.1. Значение бюджетирования в системе управления предприятием

- 1.2. Классификация и виды бюджетов

- 1.3. Требования к учетной информации как источнику информации для составления и контроля за выполнением бюджетов

- ГЛАВА 2. ОРГАНИЗАЦИЯ ПРОЦЕССА БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ

- 2.1. Влияние особенностей бизнес-модели организации на систему бюджетирования

- 2.2. Проблемы организации взаимодействия систем учетной и бюджетной информации

- 2.3. Внутрифирменная регламентация бюджетирования

- ГЛАВА 3. РЕКОМЕНДАЦИИ И ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ КАК ТЕХНОЛОГИИ ФИНАНСОВОГО УПРАВЛЕНИЯ НА ПРЕДПРИЯТИИ

- 3.1. Обеспечение сопоставимости бюджетных и фактических данных

- 3.2. Автоматизация подготовки учетной информации для составления бюджетов

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Современные отечественные организации для целей ориентация на обеспечение конкурентных позиций и максимально возможное достижение финансовых результатов ориентированы на внедрение систем бюджетирования в системе управления предприятием. Внедрение схем бюджетирования особенно актуально ввиду кризиса, который получил развитие в 2014-2015 годах и оказал негативное воздействие на экономико-хозяйственную деятельность российских предприятий (многие организации как малых, так и крупных форм собственности ввиду влияния кризиса оказались на грани банкротства). Ввиду повышенного риска внешней среды отечественного предпринимательского сектора важность планирования и бюджетирования в системе управления финансами необходима, при этом, современные системы финансового планирования и бюджетирования имеют четко выраженную антикризисную направленность.

Каждая фирма занимается бюджетированием. Этот процесс неотделим от процесса управления. Любой директор, руководитель финансовой службы фирмы как небольшого, так и крупного организации, соизмеряет доходы с расходами, подсчитывает планируемые остатки денежных средств, оценивает, может ли фирма позволить себе определенные затраты и принимает решение об эффективности расходов. Все это – элементы бюджетирования.

Существует множество определений бюджетирования (бюджетного процесса). Например:

Бюджетирование — это процесс планирования будущей деятельности организации, результаты которого оформляются системой бюджетов.

Бюджетирование — синоним бюджетного управления, то есть планирования будущей деятельности организации и подготовки управленческих решений на основе анализа отклонений фактических показателей от плановых.

Актуальность выбранной темы работы определена тем, что формирование эффективной системы управления финансами, финансового управления, планирования является залогом перспективного развития деятельности организации. В рамках бюджетирования определяется финансовое планирование деятельности организации путем составления общего бюджета организации, а также бюджетов отдельных подразделений с целью определения их финансовых затрат и результатов.

Объектом исследования выступает ООО «ГЕОЛЭНД». Предметом исследования – бюджетирование в рамках системы финансового менеджмента.

Цель работы – исследовать особенности бюджетирования в рамках системы финансового менеджмента деятельности организации на примере ООО «ГЕОЛЭНД».

К основным задачам работы следует отнести следующие:

- охарактеризовать значение бюджетирования в системе управления предприятием;

- классифицировать виды бюджетов;

- определить основные требования к учетной информации как источнику информации для составления и контроля за выполнением бюджетов;

- выявить основы влияния особенностей бизнес-модели организации на систему бюджетирования ООО «ГЕОЛЭНД»;

- определить проблемы организации взаимодействия систем учетной и бюджетной информации;

- охарактеризовать внутрифирменную регламентацию бюджетирования ООО «ГЕОЛЭНД»;

- разработать рекомендации и предложения по совершенствованию системы бюджетирования как технологии финансового управления на предприятии ООО «ГЕОЛЭНД».

Информационной базой исследования являются материалы периодической печати, внутренняя документация ООО «ГЕОЛЭНД».

К основным методам исследования, использованным в работе, можно отнести метод сбора данных и обобщения материалов, аналитический метод, графический метод.

Практическая значимость работы заключается в том, что проведенный анализ финансовых результатов деятельности ООО «ГЕОЛЭНД» позволит определить конкурентные позиции на рынке, выявить проблемы деятельности, на основе которых возможно будет разработать пути дальнейшего развития фирмы на основе совершенствования системы бюджетирования на предприятии.

Диссертационная работа состоит из введения, трех глав, заключения, списка использованной литературы и приложения.

Во введении определена актуальность необходимости исследования основ и особенностей формирования результативной системы финансового менеджмента в организации, в частности, бюджетирования, сформулированы цель и задачи работы, объект и предмет, структура.

Первая глава содержит теоретические аспекты сущности понятия бюджетирования в организации и системы планирования; в первой главе представлены основные виды планирования и бюджетирования.

Вторая глава содержит практический пример организации системы планирования и бюджетирования на примере крупного организации ООО «ГЕОЛЭНД».

В третьей части на основании выявленных проблем планирования и бюджетирования сформулированы рекомендации по их устранению. В третьей части работы также определены основы влияния системы бюджетирования на финансовые результаты деятельности организации ООО «ГЕОЛЭНД».

В заключении представлены обобщающие по работе выводы.

Глава 1. Теоретические аспекты бюджетирования как технологии финансового планирования

1.1. Значение бюджетирования в системе управления предприятием

Финансовое планирование для современных отечественных организаций является неотъемлемым условием возможности их динамичного развития. Финансовое планирование – это процесс разработки прогнозных значений финансовых результатов деятельности организации на краткосрочный или длительный период.

К основным видам планирования можно отнести, прежде всего, планирование во временных рамках:

- Планирование сроком на период менее года или кратковременное текущее планирование (указанный вид ориентирован на краткосрочный план и решение текущих задач).

- Планирование сроком на период от одного до пяти лет или среднесрочное планирование (основная задача в рамках среднесрочного планирования заключается в составление годовых бюджетов и планов и корректировке задач в рамках среднесрочного этапа).

- Планирование на период сроком более 5 лет или стратегическое долгосрочное планирование (указанный вид планирования является одним важным ввиду того, что он задает стратегический вектор развития организации и позволяет ориентировать и обеспечивать устойчивое функционирование в длительном промежутке времени).

Современная экономика России и положение хозяйствующих субъектов, соответственно, находятся в ситуации влияния кризиса, соответственно, строить долгосрочные стратегические прогнозы в условиях нестабильности рынка представляется достаточно сложным. В таких ситуациях нестабильности наиболее важно обеспечить эффективное текущее планирование деятельности.

Важно сказать, что в системе планирования организации немаловажная роль отводится бюджетированию.

Бюджетирование – один из основных инструментов управления предприятием. Изучение теории и практики функционирования предприятий выявило отсутствие единого подхода и к понятию «бюджетирование». Разногласия в определениях объясняются вниманием к внутрифирменному механизму управления бизнес-процессами специалистов различных профилей (в области финансов, учета, управления, анализа). Это, с одной стороны, свидетельствует о важности бюджетирования, но одновременно порождает множество подходов к определению сущности, принципов и роли бюджетирования в системе управления хозяйствующими субъектами.

На сегодняшний день в науке нет единства в понимании самой сущности этого понятия и его приемов. В научной литературе лидирует точка зрения, которая связывает бюджетирование с планированием деятельности организации, некоторые авторы относят бюджетирование строго к финансовому управлению (Бухвостов Г., Вечканова Г.Р., Вечканов Г.С.), иные утверждают, что бюджетирование реализует все функции управления, т.е. является универсальным инструментом управления (Васильева Л.С., Петровская М.Н.).

Существующие подходы к оценке понятия «бюджетирование» представлены в Таблице 1.

Таблица 1. Существующие подходы к оценке понятия «бюджетирование»

| Подход | Автор | Трактовка термина |

| Учетный | Н. С. Власова | Бюджетирование – это система планирования будущих доходов, расходов и финансовых результатов производственной деятельности организации, а также контроль и анализ исполнения бюджетов |

| Ресурсный | E. С. Стоянова | Процесс бюджетирования является составной частью финансового планирования, т.е. процесса определения будущих действий по формированию и использованию финансовых ресурсов |

| Минэкономразвития России | Бюджетирование – процесс планирования движения ресурсов организации на заданный будущий период и (или) проект | |

| Управленческий | И. А. Бланк | Бюджетирование – это система согласованного управления подразделениями организации в условиях динамично развивающегося, диверсифицированного бизнеса. С его помощью принимаются управленческие решения, связанные с будущими событиями, на основе систематической обработки данных |

| Бюджетирование – процесс разработки конкретных бюджетов в соответствии с целями оперативного планирования | ||

| В. Н. Самочкин | Бюджетирование – это система согласованного управления подразделениями организации в условиях динамично изменяющегося, диверсифицированного бизнеса | |

| Управленческий | В. Колесниченко | Бюджетирование – это технология управления бизнесом на всех уровнях компании, обеспечивающая достижение ее стратегических целей с помощью бюджетов на основе сбалансированных финансовых показателей |

| В. Краснова, А. Привалов | Бюджетирование – технология хозяйственного планирования, в рамках которой на предприятии с определенной периодичностью составляется совокупность не только финансовых, но и операционных бюджетов, представляющих собой, по сути дела, совокупность планов хозяйственной деятельности организации | |

| К. Гапонов | Бюджетирование – это оперативная система управления компанией по центрам ответственности через бюджеты, позволяющая достигать поставленных целей путем наиболее эффективного использования ресурсов |

Наша позиция заключатся в том, что бюджетирование — это финансовое прогнозирование и планирование, не включающее в себя стратегическое планирование, но базирующееся на нем. Среди существующих подходов и методов управления предприятием в последнее время отчетливо прослеживается существование двух тенденций в управлении предприятием: beyond budgeting (управление без бюджета, управление за рамками бюджета) и better budgeting (лучшее бюджетное управление).

Моментом возникновения первого направления (управления за рамками бюджета) считается 1998 г. – дата создания международной организации Beyond Budgeting Round Table (BBRT), входящей в состав Международного консорциума прогрессивных производителей, основанного в том же году в Лондоне.

Данное направление является обобщением практического опыта управления без бюджета отдельных предприятий в единый методический инструмент. Данный метод управления применяли такие крупнейшие европейские компании, как Ericsson, Ikea, Scania, банковский холдинг Svenska Handelsbanken (560 филиалов), Volvo и многие другие.

Выполнение функций управления, ранее обеспечиваемых посредством бюджетирования, осуществляется с помощью других инструментов управленческого учета.

Рузанова С.Ю. считает, что управление без бюджета имеет четкое описание целей, принципов, алгоритма внедрения и использования, принципиально-логической схемы, основных критериев успеха, носителя метода инструмента, руководителя рабочей группы и контролирующей инстанции, задач сотрудников и множество другого, чем обычно характеризуется методический инструмент управления (контроллинга).

В настоящее время в литературе существует точка зрения, что отказ от бюджетирования является перспективным направлением развития управленческого учета, которое позволит решить ряд проблем счетного, мотивационного и стратегического характера.

Бесспорно, в данной методике присутствуют рациональные элементы, но, тем не менее, управление без бюджета не может отменить или заменить бюджетирование по ряду причин:

- Недостаточная изученность методики, которая является набором определенных инструментов.

- Ошибочное приписывание эффективной технологии бюджетирования чрезмерно жесткого тотального контроля.

- Для большинства случаев отсутствие предпосылок (соответствующего уровня развития) па уровне предприятий и экономики страны в целом. Для использования данной методики необходимы высокий уровень гибкости, децентрализации, открытости и доверия на предприятии, наличие хорошо организованной внутренней и внешней информационной системы. Преодолеть проблемные области бюджетирования можно с помощью разработки методов и механизмов, позволяющих управлять процессом совершенствования системы бюджетирования с целью увеличения его гибкости.

В современной практике существует «стабильное» промежуточное состояние перехода к практике «управления без бюджета». Этот этап называется «better budgeting» или «лучшее бюджетирование», которое также является методическим инструментом управления и ориентировано на использование компьютерных технологий в системах бюджетирования.

Так как растет количество российских предприятий, применяющих методологию бюджетирования на базе компьютерных систем, к содержанию этого термина часто применяют технологический, системный и процессный подходы. Бюджетирование определяется как:

а) система внутрипроизводственного управления, использующая определенные финансовые инструменты, называемые бюджетами;

б) процесс непрерывного составления финансовых планов (бюджетов) и смет;

в) технология составления скоординированного по всем подразделениям или функциям плана работы организации;

г) вводится понятие «бюджетное управление», которое обозначает управление предприятием посредством составления краткосрочных бюджетов;

д) выделяют особые (отличные от принципов планирования) принципы бюджетирования: создание корпоративной базы данных; конфиденциальность сохраняемых данных и результатов.

Поскольку бюджетирование является составным элементом сформированной в организации системы планирования, прежде всего, необходимо отметить, что основная цель финансового планирования – составление краткосрочного, среднесрочного или долгосрочного прогноза финансовой деятельности организации для целей обеспечения максимально возможного результата. Необходимость использования системы бюджетирования, то есть, ее общая цель состоит в том, чтобы обеспечить предсказуемость и управляемость работы организации. Практическая цель бюджетирования — разработка итоговых форм бюджета, данные которых позволят получить руководству ясную картину текущей и будущей финансовой ситуации на предприятии с точки зрения оценки трех важнейших финансовых показателей: прибыли, остатков денежных средств и результатов финансовых потоков.

Задачи бюджетирования заключаются в следующем:

- планирование важнейших аспектов деятельности организации (текущее финансовое планирование);

- обеспечение сбалансированности показателей (обеспечение координации, кооперации и коммуникации подразделений организации);

- текущий мониторинг деятельности организации по системе «план-факт» (создание базы для оценки и контроля планов организации);

- делегирование полномочий и распределение ответственности (исполнение требований законов и контрактов).

Основные функции бюджета:

- планирование операций, которые обеспечивают достижение декларированных тактических целей;

- координация различных видов деятельности и отдельных подразделений,

- согласование их интересов;

- контроль текущей деятельности подразделений и организации в целом.

Методология бюджетирования реализует принцип финансового планирования – управление по отклонениям фактических показателей от плановых с осуществлением анализа причин и характера отклонений.

Отличие бюджетирования и финансового планирования заключается в том, что все бюджетные показатели, планируемые в различных бюджетах, должны быть взаимосвязаны. В частности, по всем функциональным направлениям организации увязываются планы по доходам и расходам, поступлениям и выплатам денежных средств, поступлению и расходу материальных ресурсов; по всем уровням управления организации координируются материальные и финансовые потоки.

Для успешного управления рекомендует создание системы управления финансами, которая основана на разработке и контроле исполнения иерархической системы бюджетов организации. В этом случае система финансового планирования состоит из: систем бюджетного планирования деятельности структурных подразделений организации и системы сводного (комплексного) бюджетного планирования деятельности организации.

Система бюджетирования, таким образом, позволит:

- обеспечить помесячного планирования финансовых ресурсов, находящихся у организации в наличии и распределение их возможных направленностей;

- обеспечить самостоятельность структурных подразделений организации, поскольку определяет вектор планирования прибыли и распределение ее по целевым направлениям (в организации снижается риск неопределенности деятельности на кратко или долгосрочную перспективы);

- сформировать четкий структурированный финансовый план (бюджет), который позволит предприятию снизить риск непредвиденных расходов;

- бюджетирование позволяет обеспечить повышение эффективности системы контроля за исполнением и распределением финансовых ресурсов;

Бюджетирование особенно актуально в современных условиях кризиса экономики России и позволяет обеспечить краткосрочное кризисное управление и планирование деятельности организации;

Чтобы реализовать преимущества от внедрения технологии бюджетирования на российских организациях, необходимо ее рассматривать:

1) как процесс непрерывного планирования;

2) как процесс коллективный, требующий согласования бюджетов подразделений компании и подчинения их деятельности общей стратегической цели.

В качестве вывода целесообразно отметить, что ориентация системы управления в организации на планирование и бюджетирование представляет важный и значимый интерес, в частности, в настоящее время важно обеспечить антикризисное финансовое планирование и бюджетирование, поскольку, как было выяснено, современные отечественные организации столкнулись с проблемой ухудшения экономической среды функционирования. Бюджетирование – это часть финансового прогнозирования и планирования, не включающее в себя стратегическое планирование, но, несомненно, базирующееся на нем.

1.2. Классификация и виды бюджетов

Для эффективного решения аналитических задач определим бюджетирование как инструмент, управленческую технологию, предназначенную для выработки и повышения финансовой обоснованности принимаемых управленческих решений. В частности, как инструмент для управления доходами, расходами и ликвидностью организации.

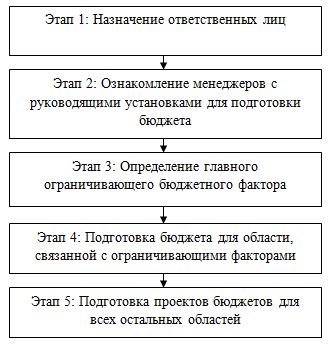

Процесс составления бюджетов включает в себя ряд этапов, которые представлены на Рисунке 1.

В управленческом учете под бюджетом понимают документ, созданный до того, как предполагаемые действия выполняются. Объектом бюджетирования является бизнес (вид или сфера хозяйственной деятельности). Бюджетирование классифицируется в соответствии с видами бюджетов. Бюджетом является директивный план будущих операций и используется для планирования, контроля и оценки эффективности деятельности компании.

В зависимости от методов составления выделяют разные виды бюджетов (Таблица 2).

Также важно отметить, что бюджетирование определено двумя крупными и важными блоками бюджетов[1]:

- вспомогательные бюджеты (можно их считать также промежуточными);

- главные бюджеты.

Например, при построении главного бюджета методом «сверху вниз» за основу берется необходимость достижения некоторых финансовых стратегических целей, определяемых высшим менеджментом.

Таблица 2. Классификация бюджетов по методам составления

| Тип бюджета | Характеристика |

| Бюджеты, построенные по принципу «снизу вверх» и «сверху вниз» | Бюджеты, построенные по принципу «снизу вверх» предусматривают сбор и постепенную передачу информации от исполнителей к менеджерам нижнего уровня и далее к руководству компании. Бюджеты, построенные по принципу «сверху вниз» работают по обратному принципу. Преимуществом построения бюджета по принципу «снизу вверх» является то, что в процессе планирования руководству компании для принятия взвешенных решений необходимо обладать отфильтрованной и обобщенной информацией о подразделениях, носителями которой являются менеджеры нижнего уровня. Основным недостатком таких бюджетов является то, что много сил и времени уходит на согласование бюджетов, а руководство не имеет доступа к «первичной» информации. В процессе передачи от одного уровня другому показатели могут изменяться, что искажает исходную информацию. Недостатком типа бюджетов «сверху вниз» является то, что не учитывается мнение самих исполнителей, а руководство зачастую не обладает полной информацией, необходимой для бюджетирования. На практике целесообразно применение смешанных вариантов, содержащих в себе черты обоих типов. |

| Долгосрочные и краткосрочные бюджеты | Краткосрочные бюджеты составляются на промежуточный период времени (например, бюджет за квартал), долгосрочные бюджеты, соответственно, на длительный период. Долгосрочные бюджеты имеют четко выраженную стратегическую ориентированность, что актуально для обеспечения перспективного развития организаций на длительный период. В рамках современной нестабильной экономической ситуации в России формирование долгосрочных бюджетов нерационально ввиду неопределенности видения будущего. |

| Непрерывные (скользящие) бюджеты | В современных условиях кризиса указанный вид бюджета является оптимальным (скользящие бюджеты целесообразны в ситуации неопределенности) и характеризуется тем, что к текущему бюджету, который исполнен «приписывается» прогнозный бюджет (например, к бюджету 1 квартала приписывается прогноз бюджета на 2 квартал). |

| Постатейный бюджет | Постатейные бюджеты имеют четко выраженную целевую направленность и расписывают каждую из статей бюджета детально. Применение постатейных бюджетов целесообразно в крупных организациих с государственным участием (например, для естественных монополий «Газпром», «РЖД») |

| Другие виды | |

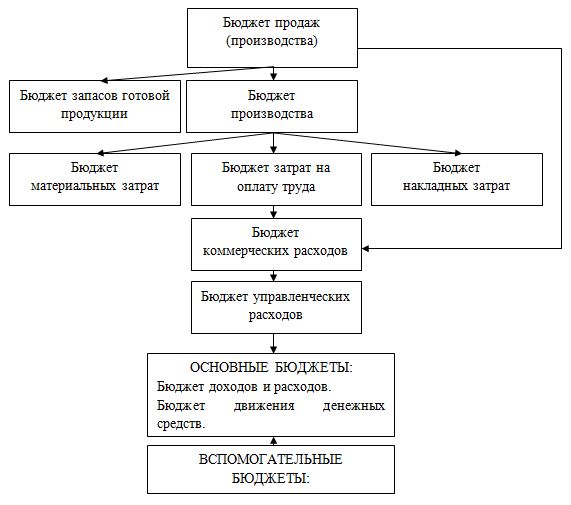

Последовательность составления бюджетов представлена на Рисунке 2.

В качестве таких целей часто выбираются значения финансовых показателей деятельности компании (например, чистая прибыль или прибыль на акцию). Исходя из значения этого показателя на более низких уровнях определяется, какие исходные условия ведения бизнеса (определенные показатели затрат) необходимы для достижения требуемой величины стратегического показателя.

1.3. Требования к учетной информации как источнику информации для составления и контроля за выполнением бюджетов

Успешная постановка бюджетирования во многом зависит от того, насколько тщательно и заблаговременно в компании продумана вся методика составления бюджетов. В рамках бюджетирования составляются сметы, под которыми принято понимать особенности планового расчета доходов и расходов по тому или иному направлению деятельности организации. Смета является аналогом слова «бюджет». Основными источниками для составления сметы (бюджета) являются следующие:

- Бухгалтерский баланс.

- Отчет о финансовых результатах.

- Прогнозы продаж на средне, долгосрочную перспективы.

- Договоры на поставки и проч.

При постановке бюджетирования в любой компании важно помнить, что для реального управления финансами нужны три основных бюджета: бюджет прибыли и убытков (БДиР), бюджет движения денежных средств (БДДС) и расчетный баланс (РБ).

Учетной информацией принято называть совокупность данных о финансовом, имущественном и экономическом состоянии организации, а также сведения о его хозяйственной деятельности за определенный период. Такая отчетность позволяет составить полное представление о том, чем и как занимается предприятие, насколько оно прибыльное, разумно ли используются и вкладываются средства и так далее.

Целью учетной информации можно отметить обеспечение полезности для потребителя (заинтересованного лица) в процессе аналитической работы над результатами деятельности организации. Учетная информация подчинена закону «О бухгалтерском учете» №402 от 06.12.2011 г., который вступил в силу с первого января 2013 года.

Учетная информация должна быть:

- достоверной;

- нейтральной;

- целостной;

- последовательной;

- существенной;

- сопоставимой;

- своевременной;

- осмотрительной;

- непротиворечивой;

- рациональной;

- с преобладанием содержания над формой.

Принцип достоверности означает, что учетная информация должна давать самое достоверное и полное впечатление о хозяйственных операциях организации, его экономическом и финансовом положении.

Нейтральность учетной информации означает, что она должна всего лишь давать представление о деятельности организации, а не агитировать тех, для кого предназначена, к принятию какого-либо решения.

Принцип целостности предполагает включение в учетную информацию максимального количества сведений о предприятии и его подразделениях.

Последовательность означает, что предприятие обязано следовать единожды принятой учетной политике и деятельности.

Существенной считается та информация, без знания которой оценка организации не будет полной и объективной.

Своевременность означает, что все произведенные хозяйственные операции должны быть тут же зафиксированы в бухгалтерских документах. При невозможности сделать это немедленно, информацию следует внести при первой же возможности.

Приоритет содержания над формой означает, что хозяйственные операции должны отражаться в учете, прежде всего, по экономическим показателям, а уже потом по правовым.

При наличии общих требований к учетной информации, изложенных в Федеральном законе «О бухгалтерском учет», специальные требования к информационным источникам и методикам бюджетирования не представлены в виде общенациональных стандартов или положений. Разработки методического обеспечения бюджетного процесса ведутся в рамках планово-финансовых департаментов крупных корпораций. Естественно, что эти разработки предназначены для внутрифирменного использования. Большинство методических рекомендаций, представленных в сети Интернет, имеют общий, неконкретный характер и не применимы на практике.

В качестве вывода по первой главе магистерской диссертационной работы отметим, что ориентация на постоянное отслеживание финансового состояния организации и финансовых результатов деятельности необходима ввиду того, что формирование эффективной системы управления и управленческого учета в конечно итоге позволяет повысить конкурентные позиции как на отечественном, так и, возможно, на международном рынке. В рамках системы управленческого учета важна роль бюджетирования, которое позволяет обеспечить комплексное планирование доходов и расходов организации. При этом выяснили, что для составления бюджета необходимо задействовать не только систему управленческого учета, но и общую систему управления предприятием. Отмечена недостаточность методического обеспечения процессов постановки бюджетирования в связи с отсутствием единства взглядов в научной среде и неразвитостью профессионального сообщества.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.